屋内無線市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 25.33 十億米ドル |

| 市場規模 (2031) | 46.54 十億米ドル |

| 成長率 (2026 - 2031) | 12.94% CAGR |

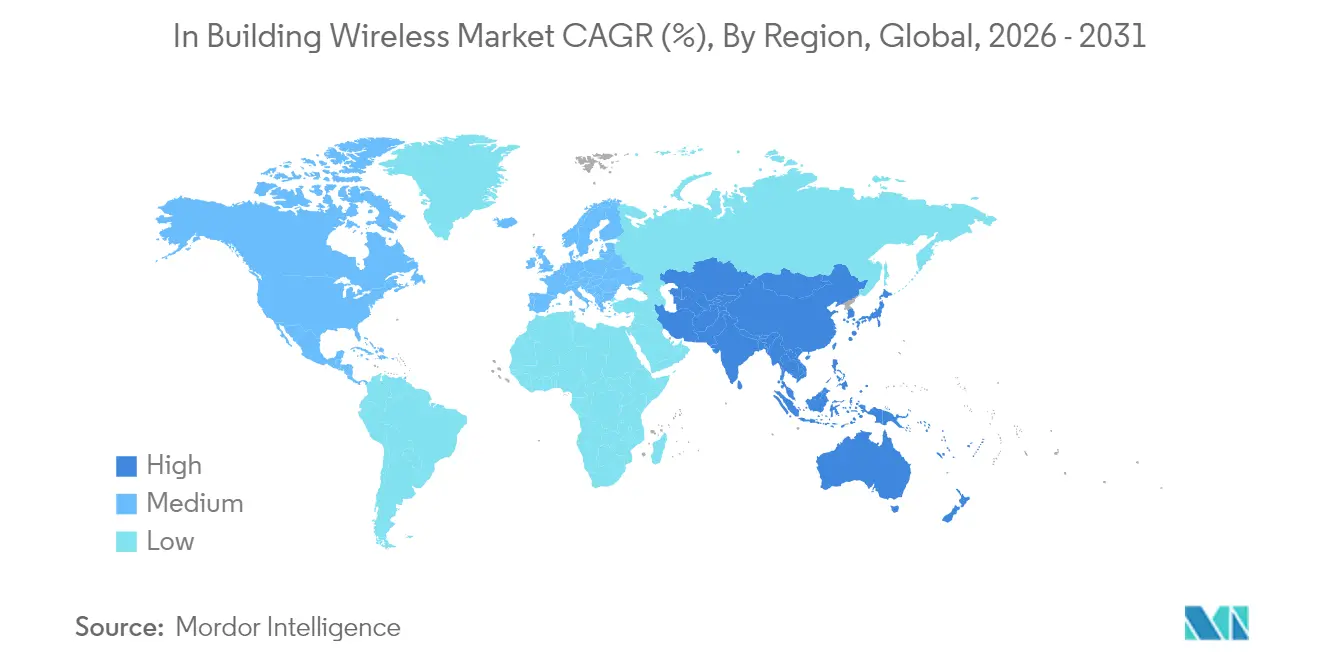

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる屋内無線市場分析

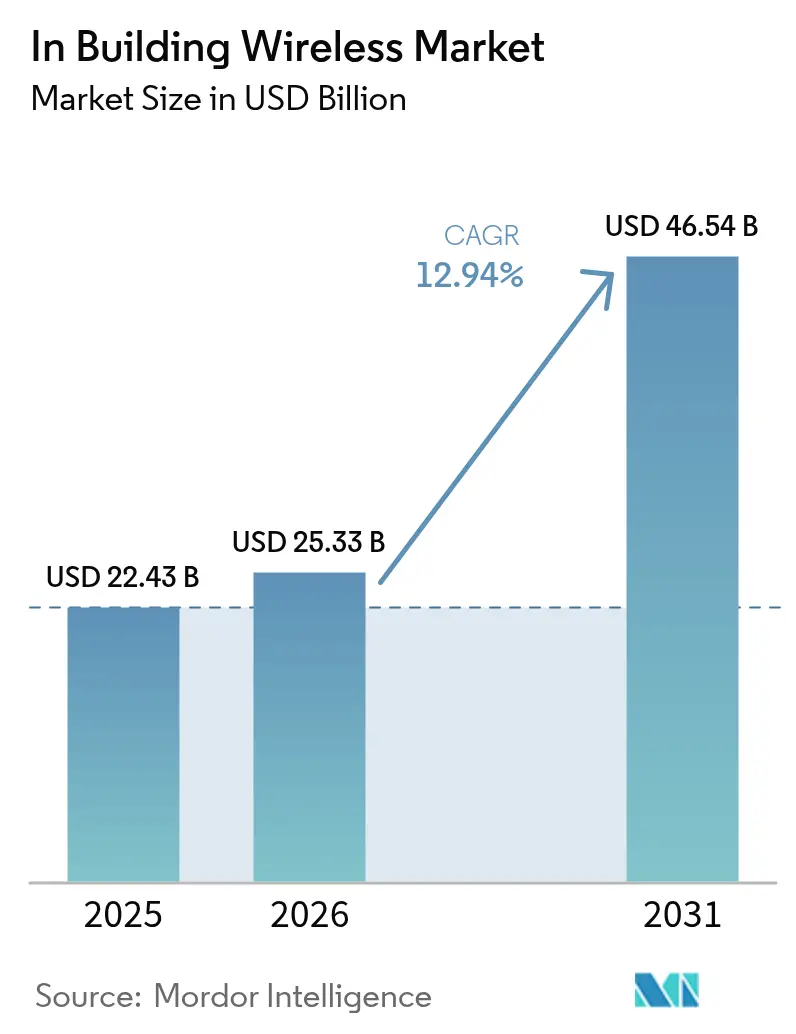

屋内無線市場規模は、2025年の224億3,000万米ドルから2026年には253億3,000万米ドルに成長し、2026〜2031年のCAGR 12.94%で2031年までに465億4,000万米ドルに達すると予測されています。

常時利用可能な屋内接続への持続的な需要、5G対応建物への移行、スマート施設義務化の高まりがこの勢いを牽引しています。企業は現在、屋内カバレッジをコアインフラとして位置づけ、アプリケーションの稼働時間を保証するためにプライベート5GとネクストジェネレーションWi-Fiを組み合わせたセルラーファーストアーキテクチャに投資しています。サプライチェーンのインフレにより導入コストは上昇していますが、コスト圧力はニュートラルホスト設計とAIベースの最適化によってライフサイクルコストを削減することで部分的に相殺されています。機器メーカーが無線、トランスポート、クラウド管理レイヤーにまたがるエンドツーエンドのソリューションポートフォリオを追求する中、ベンダー統合が屋内無線市場を再形成しています。

レポートの主要なポイント

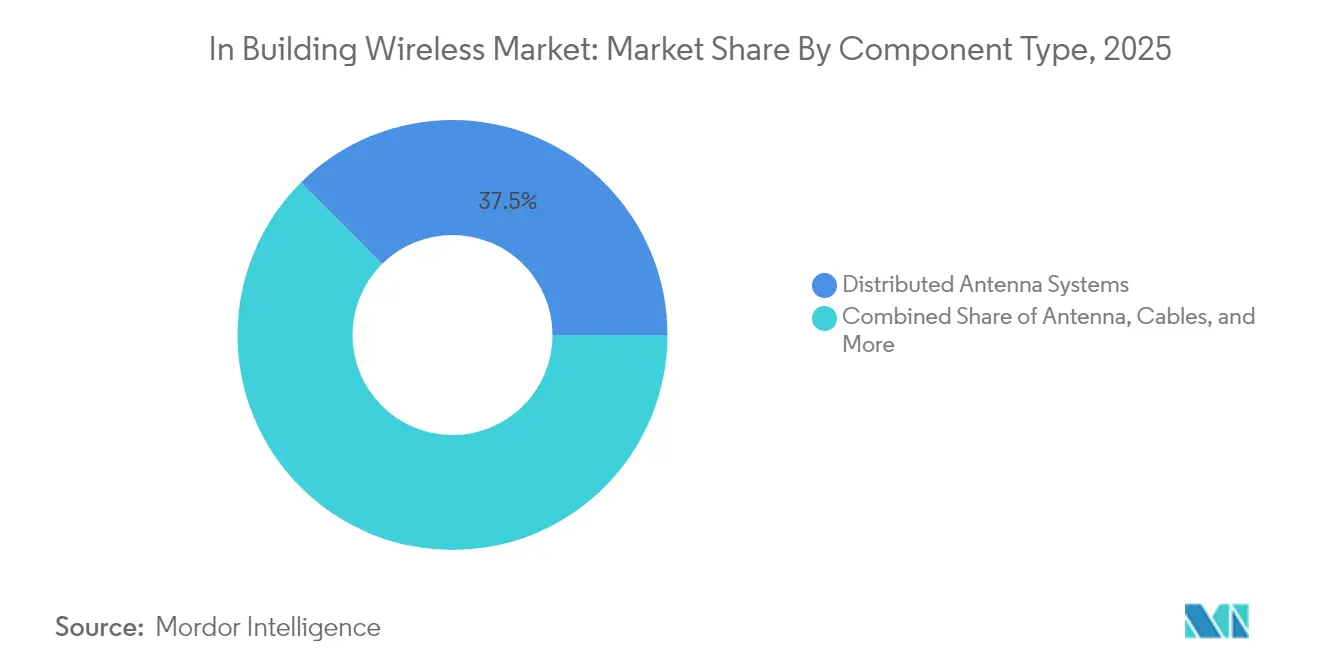

- コンポーネントタイプ別では、分散アンテナシステムが2025年に37.45%の収益シェアでトップとなり、プライベート5Gスモールセルは2031年までCAGR 13.52%で拡大する見込みです。

- 技術別では、4G/LTEが2025年に屋内無線市場シェアの64.20%を占め、5G NRはCAGR 14.10%で2031年まで最も急成長するセグメントです。

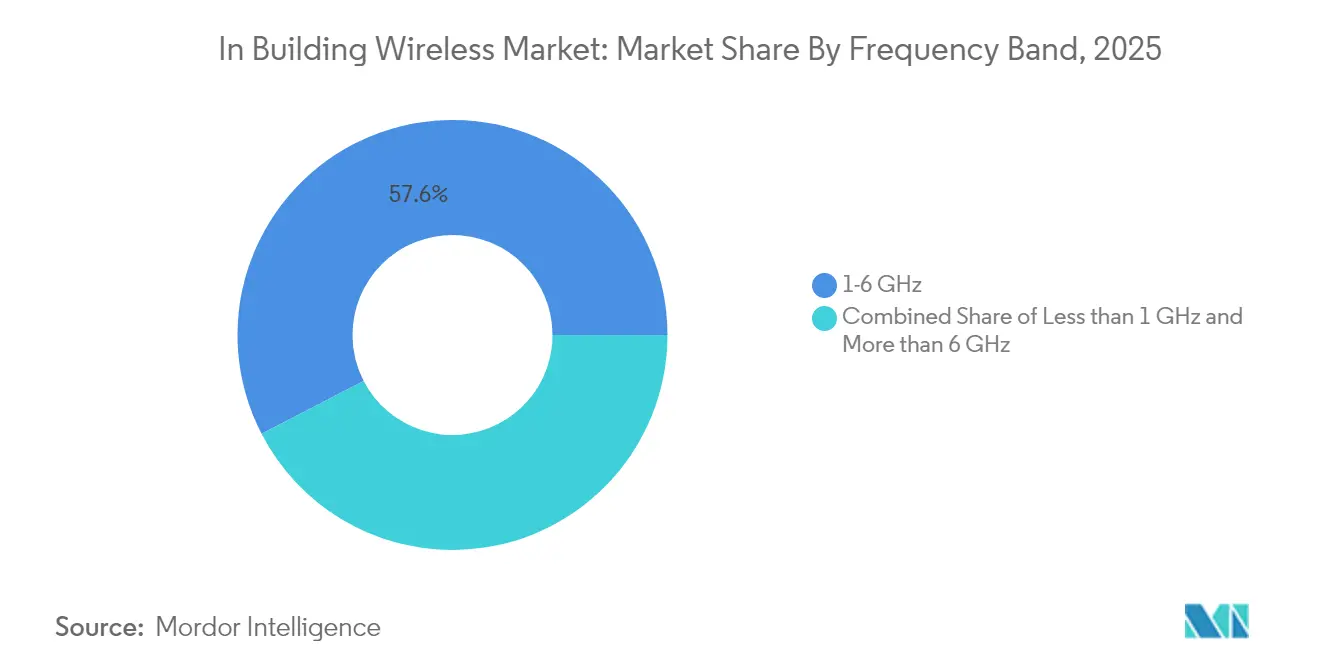

- 周波数帯域別では、ミッドバンドスペクトルが2025年に屋内無線市場規模の57.60%のシェアを占め、ミリ波は2031年までCAGR 14.18%で進展しています。

- エンドユーザー産業別では、商業施設が2025年に44.55%の収益シェアを獲得し、産業向け導入はCAGR 13.05%で2031年まで成長すると予測されています。

- 地域別では、北米が2025年に33.60%のシェアを占め、アジア太平洋地域はCAGR 14.12%で2031年まで最も急成長する地域です。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

市場動向とインサイト

屋内無線市場のドライバー影響分析*

| 促進要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 屋内でのモバイルデータ消費の増加 | 2.80% | グローバル;北米およびアジア太平洋地域で最も高い | 中期(2〜4年) |

| 屋内利用向け5Gスペクトル割り当て | 2.10% | 北米、欧州、アジア太平洋 | 長期(4年以上) |

| 途切れのない企業接続への需要 | 1.90% | グローバル;先進市場に集中 | 短期(2年以内) |

| ギガビット級Wi-Fiに向けたスマートビルディング義務化 | 1.40% | 北米および欧州連合;アジア太平洋都市部へ拡大中 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

屋内でのモバイルデータ消費の増加

現在、全モバイルトラフィックの約80%が建物内で発生しており、映像、AR研修、高密度IoTワークロードが急増する際にレガシーWi-Fiを圧迫しています。Tractor Supplyなどの小売チェーンは、Wi-Fiがリアルタイム在庫管理や顧客エンゲージメントアプリケーションをサポートできなくなった後、2,000店舗以上に5Gを導入しました。医療分野では、ある小児病院が患者への影響なしに遠隔医療および画像トラフィックを保護するために900台のトリラジオアクセスポイントを設置しており、屋内5GとWi-Fi 6Eが埋めている容量ギャップを浮き彫りにしています。映像コラボレーションとエッジアナリティクスのワークロードの増大が需要曲線を強化し、屋内無線市場の収益見通しを後押しするでしょう。

屋内利用向け5Gスペクトル割り当て

規制当局は専用の屋内スペクトルを確保しており、企業設計を屋外から屋内へのオーバーレイから初日からのプライベートセルラーへと移行させています。米国では、CBRSオークションが企業・会場向け導入を目的とした3.5 GHzライセンスに46億米ドルを投入し、ある大手キャリア1社だけで18億9,000万米ドルを支出しました[1]連邦通信委員会、「CBRSオークション結果」、fcc.gov。欧州は6 GHz帯で480〜500 MHzを認可し、スタジアム、空港、大学にとって重要な320 MHz幅チャネルを実現しました。中国移動は300都市にわたる5G-Advancedの展開に4億1,600万米ドルを充当し、工場自動化を大規模に加速させています。こうした割り当ては長期的なスペクトルの確実性を確保し、屋内無線市場全体の信頼と設備投資のコミットメントを高めています。

途切れのない企業接続への需要

デジタルファーストの業務運営はキャリアグレードの回復力を必要とします。自動車工場は、トヨタ マテリアル ハンドリングとEricssonの連携に示されるように、自動搬送車のリアルタイム品質管理のための接続を保証するためにWi-Fiをプライベート5Gに置き換えました。半導体ファブは、高付加価値プロセスを保護するために厳格な稼働時間とレイテンシ許容値に対してすべての無線ノードを検証しています。WPA3認定アクセスポイントへのアップグレードを進める病院は、ミッションクリティカルなネットワークが進化するセキュリティ基準も満たさなければならないことを示しています。サービスレベル契約では無線セグメントに対して99.9%の稼働時間が規定されるようになり、冗長性と自動フェイルオーバーが新しい屋内アーキテクチャの中核となっています。

ギガビットWi-Fiに向けたスマートビルディング義務化

サステナビリティと占有効率スキームにより、不動産オーナーはエネルギーダッシュボード、スマートHVAC、AIによるスペース活用をサポートするマルチギガビット無線の組み込みを迫られています。カリフォルニア州のフルサービスリゾートは、ゲストとIoTワークロードをシームレスに提供するために最低1 Gbのスループット目標を中心にキャンパスネットワークを再構築しました。CiscoのWi-Fi 7アクセスポイントは320 MHzチャネルとマルチリンクオペレーションを備え、理論上40 Gbpsを超える速度を実現し、没入型サービスの基盤を築いています。LEEDなどの認証フレームワークは現在、接続性を評価基準に組み込んでおり、開発者は設計段階で堅牢な屋内無線ソリューションを仕様に盛り込むことを余儀なくされています。

屋内無線市場の抑制要因影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| データプライバシーおよびサイバーセキュリティへの懸念 | -1.80% | 欧州連合、北米、アジア太平洋 | 短期(2年以内) |

| マルチオペレーターDAS導入の高い設備投資 | -2.30% | グローバル;新興市場で最も深刻 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

データプライバシーおよびサイバーセキュリティへの懸念

企業は業務トラフィックをより広範なセルラーエコシステムに公開することに依然として慎重です。GDPRへの準拠により、欧州ではスマートオフィスプロジェクトにおける位置追跡機能への精査が強まり、調達サイクルが長期化しています。医療機関は、患者データが同じ無線インターフェース上を流れるため、新しい無線機器を承認する前にプロテクテッドマネジメントフレームと高度な暗号化を義務付けています。米国の安全でない機器に対する「撤去・交換」規則は予期せぬ交換コストを追加しますが、最終的には屋内無線市場のセキュリティ態勢を強化します。

マルチオペレーターDAS導入の高い設備投資

従来のニュートラルホストシステムは地下光ファイバー1フィートあたり18.25米ドルのコストがかかり、労働費は依然として部材費の60〜80%を占めています。そのため、主要会場以外では経済的リターンが薄く、一部のタワーオペレーターは数千ノードのキャンセルを余儀なくされています。半導体不足によりミリ波およびWi-Fi 7チップセットのリードタイムが延長し、インテグレーターの収益認識が先送りされています。企業はスモールセルおよびプライベートネットワークモデルを採用することでこれらの経済的課題に対処し、支出を共有DASから単一のRANインスタンス上で複数テナントをサポートできるターゲット型セルラーフットプリントへとシフトしています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

屋内無線市場セグメント分析

コンポーネントタイプ別:

DASの優位性がプライベート5Gの台頭に直面分散アンテナシステムは2025年収益の37.45%を占め、スタジアム、空港、クラスAオフィスへの深い浸透を通じて屋内無線市場を支えています。しかし、プライベート5Gスモールセルはカバレッジ率13.52%のCAGRで進展しており、企業が所有・管理できるアジャイルなセルラーネットワークへの転換を示しています。光ファイバーと同軸ケーブルの価格上昇により、インテグレーターはケーブル配線を最小化しリモートソフトウェアアップグレードを容易にするアクティブDASまたはスモールセルアーキテクチャを優先するようになっています。

アンテナの革新は現在、Wi-Fiとセルラーカバレッジを1つのフォームファクターに集約し、屋根スペースの要件を削減するマルチバンド・マルチオペレーター設計を優先しています。スモールセルクラスターがRFノイズペナルティなしに強力なアップリンクを提供するため、リピーターの使用は減少しています。AmphenolによるCommScopeのモビリティ資産の21億米ドルでの買収に示されるベンダー統合は、ケーブル、コネクター、無線コンポーネントを束ねて調達を合理化しています。ニュートラルホスト需要が高まる中、パブリックスライスとプライベートスライスを同時に伝送できる単一バックボーンインフラが屋内無線市場全体の資本配分パターンを再形成するでしょう。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

技術別:

5G NRの加速が4G/LTEの優位性に挑戦4G/LTEは2025年に64.20%のシェアを維持し、成熟したデバイスエコシステムと音声・データの実証済みの安定性に支えられています。しかし、5G NRは10ミリ秒未満の確定的レイテンシを必要とする産業自動化プロジェクトに牽引され、CAGR 14.10%で拡大しています。Wi-Fi 6Eも普及が進んでいますが、Wi-Fi 7は320 MHzチャネル、マルチリンクオペレーション、4K-QAMを導入し、企業に超高スループットへの非セルラーパスを提供しています。

5GとWi-Fi 7を組み合わせたハイブリッド導入が、病院、スマート工場、高等教育キャンパスにおけるリファレンスアーキテクチャとして台頭しています。製造工場はモバイルロボティクスと安全クリティカルなテレメトリに5Gを使用し、Wi-Fiはタブレットやノートパソコンのバルクデータオフロードを処理します。中国の5G-Advanced展開は屋内ブロードバンドへの技術的準備を実証し、アクティブDASおよびスモールセルベンダーからのコンポーネント需要を促進しています。プライベートライセンスが追加されるたびに、屋内無線市場はオペレーター主導からエンタープライズ制御ネットワークへの移行を深めています。

周波数帯域別:

ミリ波の台頭の中でのミッドバンドの優位性1 GHzから6 GHzのミッドバンドスペクトルが2025年収益の57.60%を供給し、複数フロアの建物における浸透力と容量のバランスを取っています。CBRSバンドは際立っており、共有スペクトルルールをフォーチュン500キャンパスでの迅速なプライベートネットワーク試験に転換しています。一方、ミリ波は空港、アリーナ、コンベンションセンターが密集した群衆の中で8K映像ストリーミングとXRエクスペリエンスをサポートするために24 GHz以上のチャネルを採用するにつれ、年率14.18%で成長しています。

欧州の規制当局はWi-Fi向けに6 GHzを解放し、ユーザーあたりのスループットを大幅に向上させる320 MHzチャネルを実現しました。日本はサブ6を広域カバレッジに、ミリ波オーバーレイを生産ラインのマシンビジョンカメラのアップリンク容量向上に組み合わせています。連邦通信委員会内での電力レベルに関する議論により屋内CBRS出力が引き上げられる可能性があり、ミッドバンドと低電力マクロカバレッジの境界がさらに曖昧になっています。これらの動きが総じて周波数の多様性を維持し、屋内無線市場が各アプリケーションに対応したパフォーマンス層を提供できるようにしています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー産業別:

産業向け加速の中での商業分野のリーダーシップ商業施設は2025年売上の44.55%を占め、オフィス、小売チェーン、医療キャンパス、ホスピタリティ施設にわたるシームレスなゲストおよびスタッフ接続への持続的な需要を示しています。オフィスの家主はハイブリッドワークに対応するためにネットワークを改修し、店舗はアナリティクス、ロイヤルティアプリ、フリクションレスチェックアウトを無線フットプリントに組み込んでいます。病院は電子健康記録の認定を維持するためにWPA3対応機器に老朽化したアクセスポイントを交換しています。リゾートはゲスト満足度指標を向上させIoT対応エネルギー管理をサポートするために施設全体のWi-Fi 7に投資しています。

産業プロジェクトはCAGR 13.05%で最も急成長する機会です。BMWやテスラなどの自動車OEMはプライベート5Gを活用してロボティクスを同期させ、インライン品質検査を自動化しています。石油・ガスオペレーターは光ファイバー敷設コストを回避するために遠隔地の資産監視にセルラーリンクを導入しています。倉庫は自律型フォークリフトとリアルタイム在庫システムを調整するために低レイテンシ無線に依存し、政府機関は次世代公共安全ワークフローを支えるためにFirstNet Band 14カバレッジを採用しています。安全で確定的なネットワークへの産業の需要が屋内無線市場への資本流入を継続させるでしょう。

地域分析

北米屋内無線市場

北米は2025年に33.60%の収益シェアで屋内無線市場をリードしており、CBRSスペクトルの自由化およびFirstNetの80億米ドルの公共安全投資による1,000か所の新規セルサイト整備が後押ししています。米国の企業はニュートラルホストアーキテクチャを採用してキャリアとの関係を統合し、プライベートネットワーク構想を将来にわたって対応可能にしています。複数ベンダーによるWi-Fi 7の投入がリフレッシュサイクルを加速させる一方、カナダとメキシコは自動車および航空宇宙クラスターを活用して工場内のプライベートセルラー展開を正当化しています。

アジア太平洋屋内無線市場

アジア太平洋地域は2031年に向けて14.12%のCAGRで拡大しています。中国はすでに440万基の5G基地局を保有しており、製造業および物流のデジタル化を進める中で予測期間内に450万基超を目指す計画です。日本のライセンス制度はスマートファクトリーにおけるサブ6GHzとミリ波のハイブリッド運用を支援しており、韓国は半導体工場のキャンパスネットワークに国家インセンティブを投入していま。インドの電子機器製造推進は、輸入コストを削減し展開リードタイムを短縮するアンテナの現地化パートナーシップによって支えられています。

欧州屋内無線市場

欧州はデータプライバシーおよび建物排出に関する規制の厳格さに影響を受けながら、着実な普及を示しています。6GHz帯の割り当てにより高密度会場向けのWi-Fi容量が拡大しており、フランスの都市では自治体カメラのバックホールにプライベート5Gを活用するコスト優位性が実証されています。ドイツ、英国、フランスの企業が導入をリードする一方、中東欧のメーカーはインダストリー4.0を支援するためにプライベート5Gを試験導入しています。厳格なGDPRコンプライアンス要件が購買者をオンプレミスコアネットワークおよびセキュアなデバイスアイデンティティフレームワークへと誘導し、屋内無線市場においてセキュリティ優先のアプローチを形成しています。

競合環境

屋内無線市場は適度に分散していますが、統合に向かう傾向があります。AmphenolはCommScopeのモビリティポートフォリオを21億米ドルで吸収し、ケーブル、コネクター、アクティブ機器を一つの屋根の下に統合しました。NokiaはInfineraを23億米ドルで買収する欧州連合の承認を取得し、光ネットワーキングで第2位の地位に躍進してエンドツーエンドの5Gプロポジションを強化しました。これらの動きは、無線から光トランスポートを経てクラウド管理オーケストレーションまでを取り込む垂直統合への推進を示しています。

戦略的アライアンスがM&Aを補完しています。NokiaはCisco、HPE、Microsoftと連携してクラウドRANをエンタープライズデータセンターに組み込み、テレコの専門知識を持たないキャンパスに適したターンキーのプライベート5GとWi-Fi 7バンドルを提供しています。Extreme NetworksはAI駆動のクラウドソフトウェアを活用して6年連続で二桁の収益成長を達成し、そのサブスクリプションモデルを差別化するガートナーのリーダーシップ評価を獲得しています。マルチリンクおよび拡張現実サポートの完成を競う中でアンテナ設計の特許出願が急増しており、Meta、Samsung、Qualcommが最も活発な出願者の中に含まれています。

光ファイバー、電力、熟練労働者が設置予算を膨らませるため価格圧力は続いていますが、ソフトウェア定義アーキテクチャによりベンダーは継続的収益へのピボットが可能になっています。ニュートラルホストプロバイダーは、建物オーナーがキャリアとプライベートテナントに卸売容量を販売するマーケットプレイス価格設定を試験しています。エッジコンピューティングの統合が新たな収益源を開き、インテグレーターはアナリティクス、コンピュータビジョン、ローカライズされたAIを無線フットプリントにバンドルできるようになっています。今後5年間、競争の激しさはラジオハードウェアとクラウドネイティブ制御を結合して屋内無線市場の進化する期待に応える能力にかかっています。

屋内無線産業リーダー

CommScope Holding Co.

Cisco Systems Inc.

Corning Inc.

Ericsson AB

Pierson Wireless Corp.

- *免責事項:主要選手の並び順不同

屋内無線市場:本レポートで取り上げた企業

- CommScope Holding Co.

- Cisco Systems Inc.

- Corning Inc.

- Ericsson AB

- Nokia Corp.

- ATandT Inc.

- Verizon Communications Inc.

- Pierson Wireless Corp.

- Cobham PLC

- Cambium Networks

- TE Connectivity Ltd.

- Dali Wireless Inc.

- Airspan Networks

- American Tower Corp.

- Boingo Wireless Inc.

- Extreme Networks Inc.

- Juniper Networks Inc.

- HPE (Aruba Networks)

- Samsung Electronics (Co. Networks)

- Huawei Technologies Co. Ltd.

屋内無線市場における最近の業界動向

- 2025年6月:EricssonとGoogle Cloudは、AI支援トラブルシューティング機能を備え、プライベートネットワークの導入時間を数週間から数分に短縮するキャリアグレードの5G コア・アズ・ア・サービスプラットフォームをリリースしました。

- 2025年4月:AT&Tは米国46州にわたって1,000の新規Band 14セルサイトを追加するFirstNet拡張を完了し、農村部および部族地域のカバレッジを強化しました。

- 2025年2月:AirspanはCorningの無線事業を買収することに合意し、DASおよび屋内接続ポートフォリオを強化しました。

- 2024年5月:テスラはベルリンのギガファクトリーで自動化された製造フローをサポートするためにプライベート5Gネットワークを稼働させました。

屋内無線市場 レポートの範囲と調査方法論

市場定義と主要カバレッジ

本調査では、屋内無線市場を、商業・住宅・ミッションクリティカル施設内に設置された、目的別屋内接続システム、分散アンテナシステム(DAS)、プライベートスモールセル、リピーター、ケーブル配線、ソフトウェア、および関連する設計・マネージドサービスから生じる収益として定義し、ライセンスセルラー、公共安全、次世代Wi-Fiの各信号を提供するものとします。

スコープ除外:一時的なイベントレンタルおよび屋外スモールセルストリートファニチャーは集計対象外とします。

このレポートでカバーされるセグメント

- コンポーネントタイプ別

- アンテナ

- 分散アンテナシステム(アクティブDAS、パッシブDAS)

- ケーブル(同軸、光ファイバー)

- リピーター

- スモールセル(フェムトセル、ピコセル、マイクロセル)

- 技術別

- 4G/LTE

- 5G NR

- Wi-Fi 6/6E

- Wi-Fi 7

- 周波数帯域別

- 1 GHz未満(ローバンド)

- 1〜6 GHz(ミッドバンド、CBRSを含む)

- 6 GHz超(ミリ波)

- エンドユーザー産業別

- 商業

- オフィス

- 小売

- 医療

- ホスピタリティ

- 住宅

- 集合住宅

- 一戸建て

- 産業

- 製造

- 倉庫

- 石油・ガス

- 公共安全・政府

- 商業

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- その他の欧州

- アジア太平洋

- 中国

- 日本

- 韓国

- インド

- その他のアジア太平洋

- 中東

- サウジアラビア

- アラブ首長国連邦

- トルコ

- その他の中東

- アフリカ

- 南アフリカ

- エジプト

- ナイジェリア

- その他のアフリカ

- 北米

データソース、市場サイズ、および検証

一次調査

Mordorのアナリストは、北米、欧州、アジア太平洋、および湾岸地域において、モバイルオペレーター、ビルオートメーションインテグレーター、コードインスペクターのネットワークエンジニアにインタビューを実施しました。これらの対話を通じて、屋内トラフィックの成長率、5G対応レトロフィットコスト、および一般的なリフレッシュサイクルが明確化され、モデルの前提条件の精緻化および予測のストレステストに活用されました。

デスクリサーチ

まず、US FCC、Ofcom、TRAIなどの機関が公開するルールメイキングおよびスペクトラム申請資料を収集し、次いで国際連合、Euroconstruct、および米国国勢調査建設調査による建設床面積データと照合しました。Small Cell ForumおよびNational Fire Protection Associationなどの業界団体は、施設需要の誘発要因を規定する展開基準およびコードタイムラインを提供しました。企業の10-K申告書、投資家向け資料、および機器輸入統計(UN Comtrade)からは、平均販売価格のベンチマークおよび地域別ミックスを取得しました。

ベンダーのフットプリントを相互検証するため、財務内訳についてはD&B Hooversを、契約受注についてはDow Jones Factivaを、ニュートラルホストアーキテクチャに関する最近の特許動向についてはQuestelを活用しました。これらのソースは例示的なものであり、バランスと検証のために他の多数のデータベースおよび公開記録も参照しています。

市場規模推計と予測

トップダウンの需要プールは、グローバルな床面積の追加分および既存ストックを基に設定し、スマートフォン普及率、屋内トラフィックシェア、および義務付けられた公共安全カバレッジ比率で調整した後、地域別ASPカーブを用いて価格換算しています。外れ値を検出するため、ボトムアップによる検証(サプライヤー収益の積み上げおよびサンプリングされたプロジェクト請求書)を重ね合わせています。モデルに投入される主要変数には、5Gスペクトラム割り当て、平方フィートあたりの平均DASコスト、エンタープライズWi-Fi 6E出荷台数、スマートビル採用指数、および労務費インフレが含まれます。遅行指標を用いた多変量回帰と経済減速シナリオ分析が2025〜2030年の予測を導き、施設レベルのデータのギャップは類似市場からの較正済みアナログによって補完されます。

データ検証と更新サイクル

アウトプットは、独立したキャパシティモデルおよび前年度監査との差異チェックを経ます。シニアレビュアーが承認前に異常値を精査します。レポートは年次で更新され、重要なイベント(政策転換や大型合併案件など)が発生した場合にはアナリストが暫定的な修正を発行します。最終的なデータスイープは納品直前に完了します。

Mordor Intelligenceのビル内ワイヤレス市場規模と他の公開予測との比較

公表数値がしばしば乖離するのは、各社が施設タイプの区分方法を異にしたり、異なる日付で通貨換算を行ったり、ASP低下率を異なる前提で予測したりするためです。

主要なギャップ要因:一部のパブリッシャーは屋外プライベートネットワークを合計値に含め、他社はレトロフィットコストを一定と仮定し、多くは2年ごとにしか更新しない一方、当社は四半期ごとに価格を再ベンチマークし、屋内以外の資産を除外しています。

ベンチマーク比較

| 市場規模 | 匿名化ソース | 主要ギャップ要因 |

|---|---|---|

| USD 22.43 B(2025年) | Mordor Intelligence | - |

| USD 22.58 B(2025年) | Global Consultancy A | 屋外プライベートスモールセルの展開を含み、サプライヤー検証なしに固定8%のASP低下を採用 |

| USD 21.05 B(2024年) | Trade Journal B | 過去のデバイス台数に依存し、公共安全義務を省略、かつ2年ごとの更新にとどまる |

この比較は、合計値を透明性の高い施設ストック、リアルタイム価格設定、およびライブ一次情報に紐付けることで、Mordorが意思決定者の信頼に足る、バランスの取れた再現性のあるベースラインを提供していることを示しています。

レポートで回答される主要な質問

屋内無線市場の現在の規模はどのくらいですか?

屋内無線市場規模は2026年に253億3,000万米ドルです。

屋内無線市場は2031年までにどのくらいの速度で成長しますか?

収益は2031年までに465億4,000万米ドルに達すると予測されており、2026〜2031年のCAGR 12.94%を反映しています。

建物内で最も急速に成長しているコンポーネントはどれですか?

企業が専用セルラー容量を求める中、プライベート5GスモールセルがCAGR 13.52%で最も急速に進展しています。

アジア太平洋地域が最もダイナミックな地域と見なされる理由は何ですか?

中国の440万基地局フットプリントを含む大規模な5G投資が地域CAGR 14.12%と急速な産業採用を牽引しています。

企業は新しい屋内ネットワークのコストをどのように正当化していますか?

AIマネージドのニュートラルホストアーキテクチャとプライベートネットワークモデルが運営費を削減し、共有インフラの収益化を可能にしています。

医療またはGDPR対応の導入において重要なセキュリティ対策は何ですか?

導入では通常、データ主権を保護しながら99.9%の稼働時間を確保するために、WPA3暗号化、プロテクテッドマネジメントフレーム、オンプレミスコアが指定されます。

最終更新日: