ワイヤレスルーター市場規模およびシェア

市場概要

| 調査期間 | 2022 - 2031 |

|---|---|

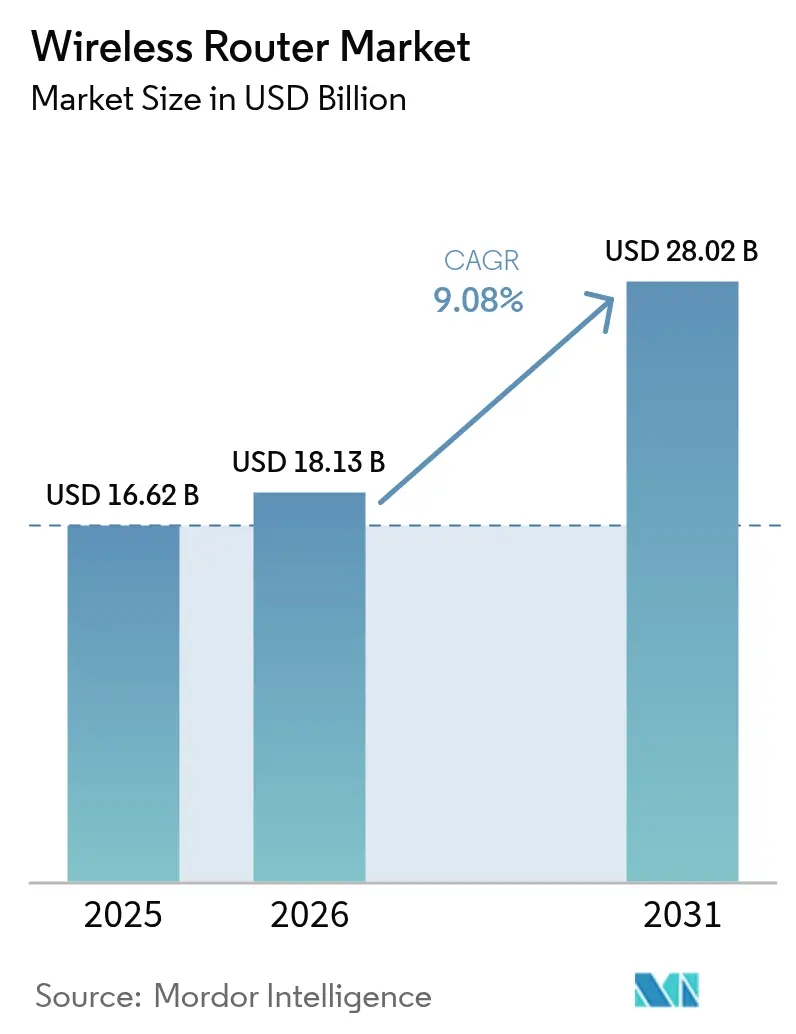

| 市場規模 (2026) | 18.13 十億米ドル |

| 市場規模 (2031) | 28.02 十億米ドル |

| 成長率 (2026 - 2031) | 9.08% CAGR |

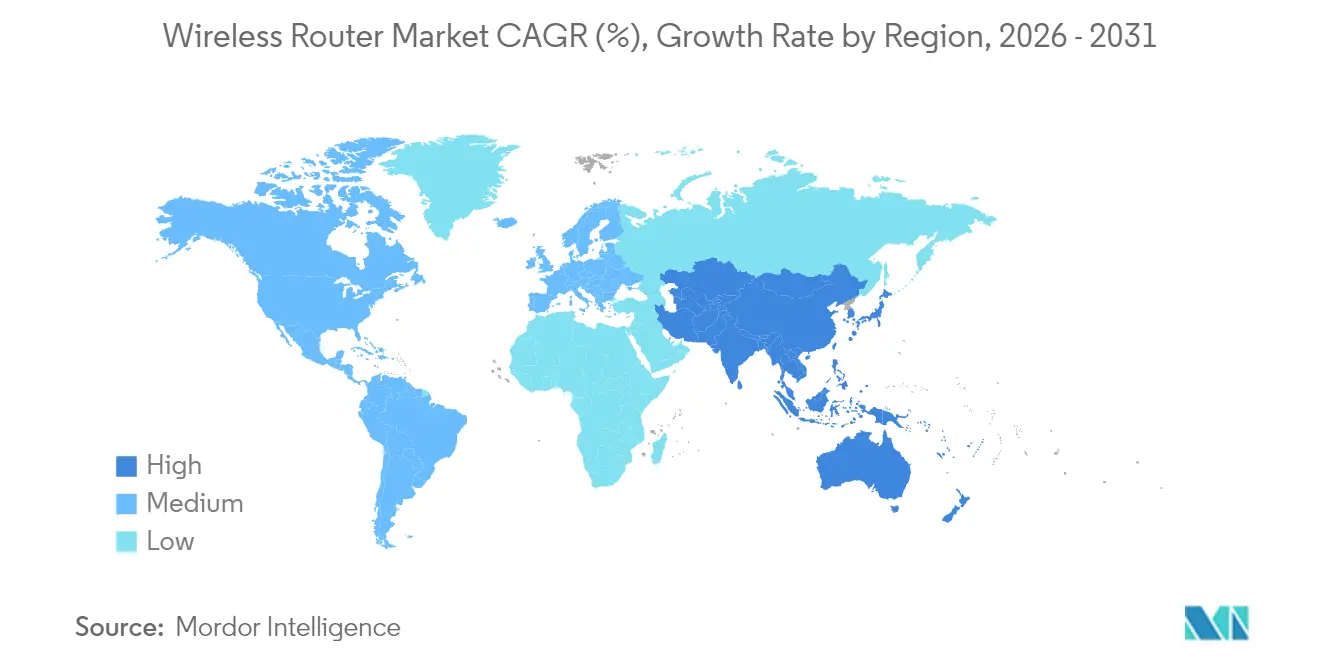

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

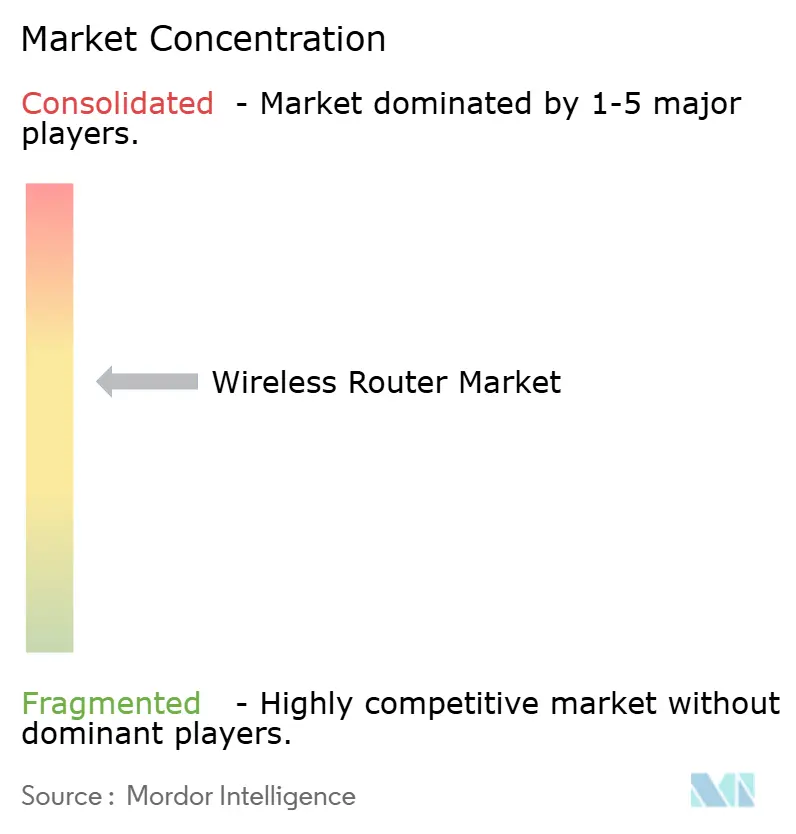

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるワイヤレスルーター市場分析

ワイヤレスルーター市場規模は2026年に180億1,300万米ドルと推定され、2025年の166億2,000万米ドルから成長し、2031年には280億2,000万米ドルとなる見通しで、2026年から2031年にかけてCAGR 9.08%で成長する。成長の原動力は、急増するエンタープライズのデジタル化、住宅用帯域幅需要の高まり、およびWi-Fi 7の急速な商業化にある。Wi-Fi 7のデバイス出荷台数は2024年に2億6,900万台に達し、2028年には21億台を超えると予測されており、マルチギガビットパフォーマンスへの潜在需要の大きさが裏付けられている。6 GHz帯Wi-Fiハードウェアの並行的な急成長—2024年の出荷台数8億750万台—は、63カ国が6 GHz帯の一部をアンライセンス用途に解放するなか、エコシステムの準備が整っていることを確認するものである。メッシュシステム、より高い帯域幅のトライバンド設計、およびISP管理CPEバンドルが総アドレス可能需要を拡大している一方、固定無線アクセスおよび半導体供給制約がボラティリティの一因となっている。ベンダー各社は今や、低コストの中国系サプライヤーとの激化する価格競争に対抗して価格決定力を維持するため、AI搭載型管理機能およびネットワーク・アズ・ア・サービス機能の追加に競い合っている。

主要レポートの要点

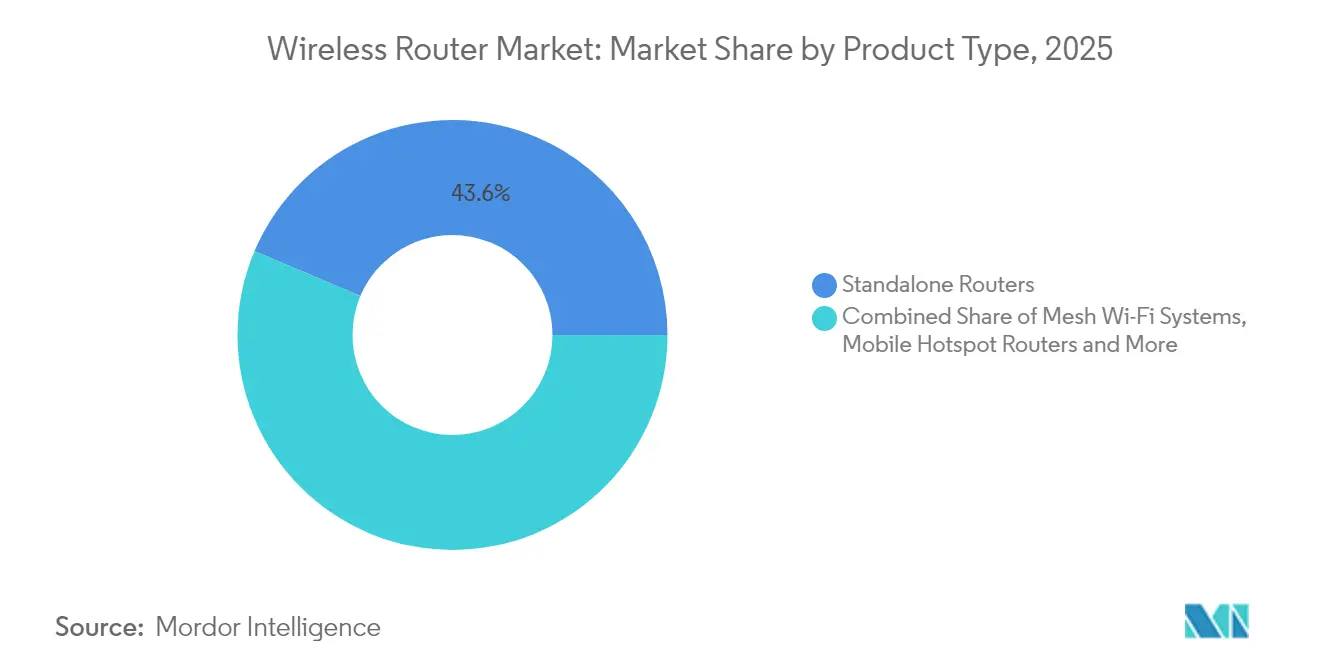

- 製品タイプ別では、スタンドアローンルーターが2025年のワイヤレスルーター市場シェアの43.62%を占めてトップとなり、メッシュWi-Fiシステムは2031年までにCAGR 11.74%で拡大する見込みである。

- Wi-Fi規格別では、Wi-Fi 5が2025年に41.55%のシェアを占め、Wi-Fi 7は2031年までにCAGR 24.74%で拡大している。

- 周波数帯別では、デュアルバンドシステムが2025年に49.10%のシェアを保有し、6 GHz普及の拡大に伴いトライバンド設計がCAGR 15.62%を達成する見通しである。

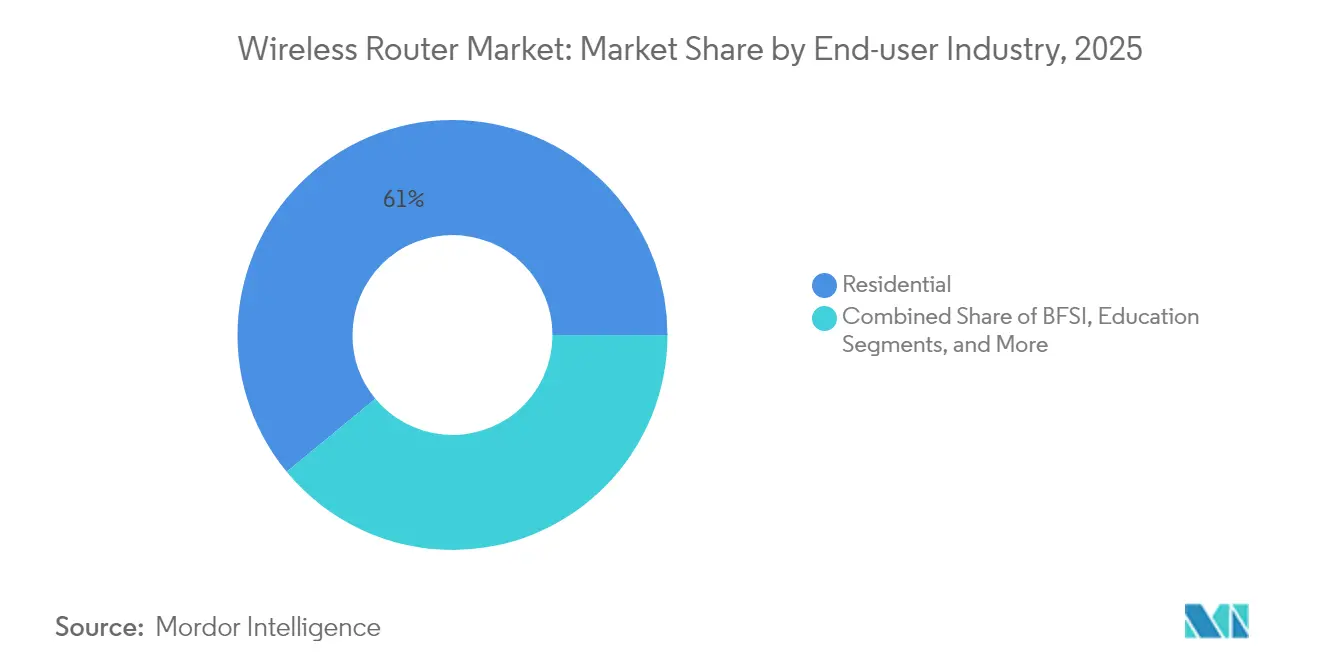

- エンドユーザー別では、住宅用アプリケーションが2025年に60.98%のシェアを占め、一方でエンタープライズ向け導入はAIワークロードの成長を背景にCAGR 9.72%で拡大する見込みである。

- 流通チャネル別では、ISPバンドル販売が2025年に45.62%のシェアを占め、オンライン小売は2031年までにCAGR 11.12%で上昇すると予測される。

- 地域別では、アジア太平洋が2025年に33.55%のシェアで首位を占め、南米が2031年までにCAGR 10.47%で最も成長の速い地域となる見込みである。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

ワイヤレスルーターグローバル市場のトレンドおよびインサイト

ドライバー影響度分析*

| ドライバー | CAGRへの(概算)影響度(%) | 地域的関連性 | 影響タイムライン |

|---|---|---|---|

| インターネットトラフィックおよび接続デバイスの増大 | +2.1% | グローバル;アジア太平洋および北米が先導 | 中期(2~4年) |

| エンタープライズのデジタル化および帯域幅需要 | +1.8% | 北米およびEU;アジア太平洋へ拡大 | 短期(2年以内) |

| Wi-Fi 6/6EおよびWi-Fi 7の急速な普及 | +2.3% | グローバル、先進市場が牽引 | 中期(2~4年) |

| ISP管理型サービスとしてのメッシュWi-Fi | +1.4% | 北米およびEU | 短期(2年以内) |

| 政府資金による農村部ブロードバンドCPE | +0.9% | 世界各地の農村地域 | 長期(4年以上) |

| 新興Wi-Fiセンシングアプリケーション | +0.5% | 北米およびEUが先行導入 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

インターネットトラフィックおよび接続デバイスの増大

210億台以上のWi-Fiデバイスが世界で稼働しており、さらに41億台が2024年に出荷される見込みで、レガシーネットワークを飽和させ、マルチギガビットルーターへのアップグレードを促している。住宅用ブロードバンドユーザーのおよそ5分の1が月間1 TBを超えるデータを消費しており、サービス品質の閾値に負荷をかけている。スマートファクトリー、スマートシティ、および自律移動体におけるIoTの成長が、Wi-Fi 7の320 MHzチャネルが実現できる低遅延スループットの必要性を深めている。エンタープライズは、Wi-Fi 6アクセスポイントが実用的な限界に達したとき、デバイス密度の問題に直面し、次世代ラジオへの投資を余儀なくされる。その結果、Wi-Fi 7ポートフォリオを持つベンダーに有利な加速されたリフレッシュサイクルが生じている。

帯域幅需要を牽引するエンタープライズのデジタル化

企業の45%がすでにWi-Fi 6とプライベート5Gの両方を並行して試験導入しており、統合された無線ファブリックへの選好を示している。製造工場はWi-Fi 7を採用してAI対応ロボット工学、サブミリ秒の監視制御、およびマシンビジョン分析を稼働させている。2025年にはAIインフラに関連するルーターの四半期注文額が主要サプライヤーで3億5,000万米ドルを超えた。サブスクリプションベースのネットワーク・アズ・ア・サービスモデルは設備投資の障壁を下げ、より迅速な展開を可能にする。要するに、帯域幅を大量消費するアプリケーションと柔軟なファイナンスが融合して、ワイヤレスルーター市場を前進させている。

Wi-Fi 6/6EおよびWi-Fi 7の急速な普及

Wi-Fi 7認定プログラムは2024年1月に開始され、同年に2億3,140万台のデバイス出荷を引き起こし、エンタープライズAPの普及率を2025年には総出荷台数の10%に達する軌道に乗せた。マルチリンクオペレーションにより、アクセスポイントは2.4 GHz、5 GHz、6 GHzを同時に使用でき、実世界では6 Gbpsから15 Gbpsの速度を実現する—これはWi-Fi 6の上限を大きく上回る[1]「Wi-Fi 7の速度:企業が期待できること」、メーター、meter.com。フランスなどの市場のISPは、解約率を抑えてARPUを引き上げるためにWi-Fi 7ルーターをギガビット光ファイバーとバンドルしている。しかし、新しいPCの87%のみが320 MHzチャネルに対応しているため、クライアントデバイスの普及は依然として遅れており、短期的な非対称性を生じさせているが、それでもルーター需要は堅調を維持している。

ISPによる管理型サービスとしてのメッシュWi-Fi

TP-LinkのAginetのようなクラウド管理型メッシュプラットフォームはすでに数百の北米ISPに採用されており、接続性を超えた継続的収益に対するサービスプロバイダーの意欲が確認されている。Amazonのeeroは、顧客のおよそ3分の1がISPとのパートナーシップ経由で来ると報告しており、このモデルの規模を裏付けている。管理型メッシュサービスはホーム全体のカバレッジを改善し、事前対応型のトラブルシューティングを可能にし、サポートコールを削減する。ベンダーはまた、Airties Proのようなプラットフォームを通じてこのコンセプトをSMBにも拡張し、サービス可能なベースを広げている。この価値提案は純粋なハードウェアマージンではなくプレミアムな体験に基づいており、コモディティ化にもかかわらず平均販売価格を引き上げている。

抑制要因影響度分析*

| 抑制要因 | CAGRへの(概算)影響度(%) | 地域的関連性 | 影響タイムライン |

|---|---|---|---|

| ネットワークセキュリティの複雑性とスキルギャップ | -1.2% | グローバル、先進国市場で深刻 | 短期(2年以内) |

| モバイル・5Gブロードバンドによる代替リスク | -1.6% | グローバル、都市市場が先導 | 中期(2~4年) |

| 半導体サプライチェーンのボラティリティ | -0.8% | グローバルな製造業への影響 | 短期(2年以内) |

| 6 GHz周波数帯のグローバル解放の不均一性 | -0.7% | 世界的な地域分断 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

ネットワークセキュリティの複雑性とスキル不足

ASUSルーターのCVE-2024-3080を悪用した3.8 TbpsのDDoS攻撃は、ファームウェアの脆弱性に対するセクターの露出を示した[2]Rescanaリサーチチーム、「ASUSルーターにおけるCVE-2024-3080の重大脆弱性」、Rescana、rescana.com。一方、通信事業者は、特に新興のWi-Fi 7セキュリティおよびWPA3設定に関して、資格を持つネットワークエンジニアが33%不足していると報告している。エンタープライズは専門家コンサルティングのニーズによる高い導入コストに直面し、プロジェクトのリードタイムが延びている。中小企業はしばしば緩い設定にデフォルトし、侵害リスクを高め、高度な脅威検知機能を持つプレミアムルーターの普及を制限している。

モバイル・5Gブロードバンドによる代替リスク

固定無線アクセスは2024年末までに米国で約1,200万件の加入者を数え、2028年には2,000万件を超える可能性があり、消費者に家庭内Wi-Fiへのケーブル不要の代替手段を提供している[3]フィッチ・レーティングス、「固定無線アクセスの成長が米国通信市場を混乱させる」、fitchratings.com。通信事業者は5Gサービスを光ファイバーよりも安価でシンプルとして売り込んでおり、プライベート5Gネットワークはモビリティファーストのユースケースでエンタープライズに魅力的である。Wi-Fiは依然として容量および屋内カバレッジの優位性を享受しているが、セルラーの侵食がワイヤレスルーター市場の長期的な成長期待を抑制している。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:メッシュシステムがイノベーションを牽引

スタンドアローンルーターは2025年に43.62%のシェアを維持しているが、ユーザーが全域カバレッジと自己最適化パフォーマンスを求めるなか、メッシュカテゴリーは2031年までにCAGR 11.74%を達成する軌道にある。メッシュ導入に関連するワイヤレスルーター市場規模は、マルチギガビット光ファイバーの展開と並行して拡大する見込みである。Aginetやeeroフォーサービスプロバイダーなどのクラウド管理型プラットフォームのISPによる採用が成長の勢いを強化している。対照的に、モバイルホットスポットルーターは5Gラジオを内蔵することで新たな関連性を獲得し、産業用モデルは過酷な環境要件に対応している。

メッシュベンダーは今や、プレミアム価格を維持するためにAIアルゴリズム、Wi-Fi 7マルチリンクオペレーション、および320 MHzバックホールチャネルを組み込んでいる。スタンドアローン設計はゲーマーをターゲットに、トライバンドラジオとレイテンシー整形エンジンを搭載する方向に向かっている。産業用ルーターはSD-WANオーバーレイを活用してリモートアセットを安全に接続する。これらのサブセグメントはまとめて、エントリーレベルのハードウェアがコモディティ化するなかでも、イノベーションのニッチがマージンを守る方法を示している。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

Wi-Fi規格別:Wi-Fi 7が市場変革を加速

Wi-Fi 5は大衆市場の手頃さから41.55%のシェアを引き続き占めているが、Wi-Fi 7の出荷台数はCAGR 24.74%でワイヤレスルーター市場を再形成する見込みである。実世界での6〜15 Gbpsのスループットに対するエンタープライズ需要が早期普及を促し、Wi-Fi 7に関連するワイヤレスルーター市場規模は今後10年末までにWi-Fi 6を超える可能性がある。認定によりマルチベンダーの相互運用性の懸念が緩和されたが、より高い電力要件によりPoEスイッチのアップグレードが必要となる。

Wi-Fi 6は引き続きブリッジ技術として機能し、予算制約のあるバイヤーにOFDMA効率を提供する。レガシーWi-Fi 4デバイスは、コストと電力が速度よりも重視されるニッチなIoT環境で存続している。先進地域では、調達ロードマップにエッジコンピュート投資とペアにしたWi-Fi 7の段階的な展開が含まれるようになっており、フォークリフトによる大規模刷新なしに将来対応の容量を確保している。

周波数帯別:トライバンド構成が勢いを増す

デュアルバンドモデルは2025年に49.10%のシェアを保持しているが、6 GHz帯が開放されるにつれてトライバンドおよびクワッドバンド設計はCAGR 15.62%を達成するはずである。ベンダーは新たな1,200 MHzチャネルブロックを活用して、クリーンな320 MHzリンクをバックホール専用とし、メッシュの復元力を高めている。デュアルバンドギアのワイヤレスルーター市場シェアの優位性は毎年狭まっており、特に6 GHz帯全体をアンライセンス用途に解放した地域でその傾向が顕著である。

シングルバンドSKUはコスト重視のIoTおよび産業制御アプリケーションで存続している。規制の断片化—中国が6 GHzを5G向けに留保した決定などはメーカーに地域特定SKUの生産を強い、サプライチェーンを複雑にしている。それでも、マルチバンドの柔軟性はプレミアムおよびエンタープライズセグメントにおける主要な差別化要因であり続けている。

エンドユーザー産業別:エンタープライズセグメントがプレミアム普及を牽引

住宅用需要は依然として2025年の収益の60.98%を占めており、ハイブリッドワークのライフスタイルとスマートホームの普及に支えられている。しかし、エンタープライズ向け導入はCAGR 9.72%で増加しており、増分的なワイヤレスルーター市場規模の不均衡に大きなシェアを占めている。BFSIは遅延に敏感な取引フロアで先導し、医療機関はWi-Fi 7を導入して遠隔医療デバイスを安全に接続している。

420億4,500万米ドルのBEADプログラムに支えられた公共部門の予算が農村部の接続性を拡大し、先進CPEへの資金を向けている。小売業者はアナリティクス対応Wi-Fiを活用して在庫を自動化し、ショッパーエンゲージメントをパーソナライズしている。まとめると、エンタープライズの垂直産業がルーターの平均販売単価をコモディティレベル以上に押し上げている。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

流通チャネル別:オンライン小売が直接販売を加速

ISPバンドルは2025年出荷台数の45.62%を占め、プレミアムCPEによる解約率低下を目指すキャリアの動きを反映している。オンラインマーケットプレイスはCAGR 11.12%と予測されており、直接的なハードウェア所有とサブスクリプションベースのサポートプランを好む消費者を取り込んでいる。その結果、eコマースから得られるワイヤレスルーター市場規模は不均衡なペースで拡大し続けている。

実地評価のために実店舗が存在感を維持しており、特に新興市場でその傾向が強い。一方ISPは、ハードウェア、ソフトウェア、およびアナリティクスを予測可能な月額料金にパッケージ化した管理型Wi-Fiサブスクリプションへの転換を進めている。NETGEARのようなベンダーはすでにそのようなサービスから年間3,500万米ドルの経常収益を報告している。

地域分析

アジア太平洋は2025年のグローバル収益の33.55%を保有しており、5Gの展開、スマートシティプログラム、および継続的な製造業のデジタル化に支えられている。シンガポールと韓国の国家イニシアチブがWi-Fi 7バックボーン接続の需要を支え、一方中国のベンダーはセキュリティ審査に伴う海外規制の逆風に対処している。地域全体でのハイパースケールデータセンターの拡張が、高スループットルーターのエンタープライズ注文をさらに押し上げている。

北米は引き続き重要な地位を占めており、積極的な光ファイバー建設と、サービスが行き届いていない農村地域に機器を向ける多額のBEAD資金に支えられている。固定無線アクセスは2024年に1,200万件の加入者を超え、ハイブリッドセルラー・Wi-Fiゲートウェイを通じてルーター販売を同時に圧迫し補完している。エンタープライズはすでにWi-Fi 7 AP出荷台数の2%を占めており、この数字は2025年までに5倍になると予測されている。

ヨーロッパはマルチギガビット光ファイバーと段階的な6 GHz帯解放を背景に着実な成長を続けている。フランスはWi-Fi 7普及をリードし、プレミアムCPEがブロードバンドティアをどのように差別化するかを示している。ドイツとイギリスはインダストリー4.0と安全なネットワーキングを優先し、WPA3とAI搭載型脅威アナリティクスを備えたトライバンドルーターの需要を牽引している。ブレグジット後の規制上のニュアンスは依然として認定スケジュールを複雑にしており、ベンダーを地域密着型のロジスティクス戦略に向かわせている。

南米は光ファイバー・トゥ・ザ・ホームの拡張と農村部の接続性補助金を背景にCAGR 10.47%で最も急速な成長軌道を記録している。ブラジルが展開を先導し、一方で地域の通貨変動が創造的な価格設定モデルを強いている。中東およびアフリカの新興市場はスマートシティの野心を活用して、ホスピタリティ、教育、および公共部門環境でWi-Fi 7をパイロット運用し、長期的な需要の土台を築いている。

規制環境

無線ルーターは無線通信、サイバーセキュリティ、サプライチェーンに関するコンプライアンス要件が重複しており、市場アクセスは周波数規則および機器認証制度に結び付いている。米国では連邦通信委員会(FCC)が機器認証を管轄し、Secure Networks Actの枠組みの下で対応を進めており、Covered Listに関連する更新も含まれ、これがどの住宅用ルーター機器を販売・展開のために認証できるかに影響を与えている。周波数政策も機能の利用可能性を左右し、多くの市場が非免許用途向けに帯域の一部を開放している一方で、6GHz帯へのアクセスは国によって異なる。

業界主導の認証は、特にISPバンドルや企業展開において調達を左右する第二のコンプライアンスゲートである。Wi-Fi Allianceは2024年1月にWi-Fi CERTIFIED 7を開始し、IEEE 802.11be機能(2.4GHz、5GHz、6GHzでの動作を含む)の相互運用性を正式化した。認証要件はWPA3やProtected Management Framesといった最新のセキュリティ基準を重視している。Wi-Fi 7が広範な商用展開に移行するにつれ、ベンダーやODMは製品ロードマップを認証スケジュールと同期させ、流通の摩擦を減らし、通信事業者の資格認定サイクルを短縮する傾向を強めている。

バリューチェーン分析

無線ルーターのバリューチェーンは概ね水平的である。Wi-Fiおよびネットワーキング用半導体(Wi-Fiチップセット、CPU、RFフロントエンド部品、メモリ)がOEM/ODMのプラットフォーム設計、製造、最終組み立てに供給され、その後ISPの調達・バンドル、企業向けチャネル、オンラインおよびオフラインの小売へと流れる。半導体分野の力はBroadcom、Qualcomm、MediaTek、Realtek、Intelといった少数のチップセットサプライヤーに集中しており、先端製造プロセスへの依存(多くのノードでTSMCに依存)は、キャパシティが不足すると供給の隘路となる。組み立て側では、住宅用CPEの生産はSercomm、Arcadyan、Hitron、Askey、Sagemcom、Vantiva、Arrisなど比較的少数のODM群に集中しており、これらは大量生産・コスト最適化された拠点で製造を行っている。

ルーターの部品構成表(BOM)がWi-Fi 7、メッシュバックホール、追加のセキュリティ・管理機能に対応するためより多くのDRAMおよびNAND要件を吸収する中、サプライチェーンリスク管理は差別化要因となっている。一方でメモリや基板といった部品が出荷タイミングを制約する可能性もある。製造の地理的分布も変化しており、中国中心の組み立てに加え、ベトナム、インド、メキシコへの移転が進み、リスクの分散と大手事業者からの調達要件の変化への対応が図られている。事業者主導のソフトウェアプラットフォーム(クラウド管理メッシュおよびマネージドWi-Fi)は、より多くの価値をファームウェア、テレメトリー、ライフサイクル管理へと引き寄せており、収益の重心が一回限りのハードウェア販売からサービスおよびサポート契約へと移行している。

競合状況

競争は中程度ながらも急速に激化しており、大手ネットワーキング企業はコモディティ化と機能競争に対処している。TP-Linkは消費者チャネルで支配的な地位を持つが、現在は価格戦略をめぐる米国の刑事反トラスト調査に直面している。Ciscoは統合セキュリティとサービスプロバイダーとの関係でエンタープライズのリーダーシップを守っている。2025年7月、HPEはJuniper Networksの140億米ドルの買収を完了し、ネットワーキングのフットプリントを2倍にしてCiscoへの圧力を強めた。

戦略的な転換はソフトウェアとAIを中心としている。NETGEARは2024年に3,500万米ドルの経常サブスクリプション収益を上げており、サービス主導のマネタイゼーションへのシフトが裏付けられている。Amazonのeeroはリテール大手のコマースエンジンを活用して競合他社を下回る価格を設定し、ISPパートナーシップを拡大している。Airgainは5G-Wi-Fiゲートウェイで車両ネットワーキングのニッチを切り開き、フリートコネクティビティをターゲットにしている。

イノベーションのホットスポットには、AI駆動型ネットワークアナリティクス、管理型サービスオーケストレーション、および堅牢な産業用設計が含まれる。ベンダーはシリコンロードマップ—4096-QAMと320 MHzサポートを備えた早期Wi-Fi 7チップセット—およびゼロトラストセキュリティレイヤーで差別化を図っている。全体的に価格競争は続いているが、機能イノベーションとサービスが市場リーダーのマージン機会を支えている。

ワイヤレスルーター業界のリーダー

ASUSTeK Computer Inc.

Netgear Inc.

D-Link Corporation

Huawei Technologies Co. Limited

TP-Link Technologies Co., Ltd.

- *免責事項:主要選手の並び順不同

市場機会と将来展望

Wi-Fi 7の商用化は、特に6GHz運用が許可されている地域や、ISPがCPEの差別化を通じて解約率を低減している場合において、プレミアム化のための明確な空白地帯を生み出している。メッシュプラットフォームとゲーミング向けルーターは、消費者向けルーターの全体的な出荷台数がISP提供のゲートウェイや小売でのアップグレード延期による圧力を受ける中でも、より大きな価値シェアを獲得している。2026年の市場動向は、広範な台数拡大よりも高付加価値セグメント(メッシュおよびゲーミング)を示している。トライバンドおよび6GHzハードウェアとクラウド管理・サブスクリプション機能を組み合わせるベンダー、たとえばISPが利用するマネージドメッシュプログラムやNETGEARなどのベンダーが強調する継続的収益サービスを提供するベンダーは、価格競争の中でも平均販売価格(ASP)を維持する余地がより大きい。

規制および標準化のマイルストーンも、特定の機会を開いている。米国では、FCCの6GHzの枠組み(2026年4月27日発効)が、追加の非免許機器の運用モードのための構造を提供する。欧州では、ウクライナが2026年5月6日に更新した5945-6425MHz帯におけるWi-Fi 6EおよびWi-Fi 7の条件整合を含む調和の取り組みが、地域の一部でより明確な市場投入計画を支えている。技術面では、IEEE 802.11bnタスクグループ(Wi-Fi 8)が拡張マルチリンク動作や遅延指向の強化といった超高信頼性の概念について進展しており、ピークスループットと同様に確実性が重要となる企業、産業、時間制約のある接続用途の範囲を拡大している。

最近の業界動向

- 2026年4月:ASUSがProArt Router PRT-BE5000を発表し、クリエイター向けProArtエコシステムにWi-Fi 7機能を導入した。この発表により、Wi-Fi 7はゲーミングや企業用途を超えて、プロシューマー向けスタジオネットワーキングへとさらに拡大し、より高いASPを重視したセグメンテーションを支えている。

- 2025年10月:TP-LinkがデュアルバンドWi-Fi 7ゲーミングルーターArcher GE400を発表し、Wi-Fi 7ゲーミング製品ラインの拡張の一環とした。この製品の位置付けは遅延に敏感な用途を対象としており、購入者が差別化されたパフォーマンスやソフトウェア機能に対価を払う小売チャネルでの価値成長を支えている。

- 2024年1月:Wi-Fi AllianceがWi-Fi CERTIFIED 7プログラムを開始し、IEEE 802.11be機能の相互運用性を正式化した。認証の提供開始により、複数ベンダー間の互換性検証が加速し、標準化されたセキュリティおよび帯域動作テストを必要とする企業やサービスプロバイダーの導入における調達上の摩擦が軽減された。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本調査では、無線ルーター市場を、家庭、小規模オフィス、企業向け環境において、主要なWi-Fi規格およびフォームファクターにわたりWi-Fi接続機能を提供する無線ルーターの販売から得られる収益として測定する。

範囲の除外項目:サービス収益(マネージドWi-Fiサブスクリプション、設置作業、延長保証など)は市場価値から除外される。

セグメンテーション概要

- 製品タイプ別

- スタンドアローンルーター

- メッシュWi-Fiシステム

- モバイルホットスポットルーター

- 産業用・堅牢型ルーター

- Wi-Fi規格別

- 802.11n(Wi-Fi 4)

- 802.11ac(Wi-Fi 5)

- 802.11ax(Wi-Fi 6)

- 802.11be(Wi-Fi 7)

- 周波数帯別

- シングルバンド

- デュアルバンド

- トライ・クワッドバンド

- エンドユーザー産業別

- 住宅用

- エンタープライズ

- BFSI

- 教育

- 医療

- メディアおよびエンターテインメント

- 小売

- 政府および公共部門

- その他エンタープライズ

- 流通チャネル別

- オンライン小売業者

- オフライン(家電量販店、ハイパーマーケット)

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- ヨーロッパ

- ドイツ

- イギリス

- フランス

- ロシア

- その他ヨーロッパ

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- その他アジア太平洋

- 中東およびアフリカ

- 中東

- サウジアラビア

- アラブ首長国連邦

- その他中東

- アフリカ

- 南アフリカ

- エジプト

- その他アフリカ

- 中東

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 北米

データソース、市場規模算定、および検証

デスクリサーチ

デスクリサーチは、仮定を立てる前に公開データで確認可能な需要・供給の兆候を特定することから始まる。通常、IEEEやWi-Fi Allianceなどの団体による規格・認証の更新情報を確認し、FCCおよび他地域の同等の規制機関による周波数・機器規則も参照する。

導入状況の規模算定および妥当性確認のために、国際電気通信連合、世界銀行、OECD、各国統計局などの情報源によるブロードバンドおよび家庭内接続に関する指標を用い、税関データや業界団体の発行物から得られる貿易・出荷状況の文脈と併せて活用する。企業の開示資料、年次報告書、決算発表資料、信頼性の高い報道は、Wi-Fi 6EやWi-Fi 7の導入タイミングを含む製品サイクル、およびチャネル構成の変化を把握するのに役立つ。追加の情報が必要な場合には、企業財務・インテリジェンス、ニュースおよび財務情報、特許データベースの有料サブスクリプションも利用し、機能の方向性や公表内容を追跡する。これらの情報源は例示にすぎず、データ点の収集、検証、明確化には他の多数の公開情報源も使用された。

一次インタビューおよび調査

一次インタビューおよび調査は、デスクリサーチの兆候だけでは完全に説明できない点、特に価格変動、スタンドアロン型とメッシュ型間の構成変化、企業における買い替えタイミングを検証する。バリューチェーン全体のステークホルダー、すなわちプロダクトマネージャー、チャネルパートナー、ネットワークインテグレーター、大口購買者と対話し、その上でAPAC、EMEA、南北アメリカ地域にわたり入力情報を相互検証することで、モデルが特定地域の導入パターンに偏らないようにしている。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップ層:33% | CXO:18% | APAC:43% |

| ミッド層:47% | 機能/事業部門責任者:31% | EMEA:36% |

| 小規模プレーヤー:20% | マネージャー:51% | 南北アメリカ:21% |

市場規模算定と予測

規模算定はトップダウン方式を用いて構築され、接続された家庭および事業所をルーターの保有数、更新サイクル、主要なWi-Fi規格ごとの平均販売価格に結び付けることで、対象となるルーター支出を再構築する。この合計値を形成した後、サプライヤーの収益露出度の相互確認、オンラインおよびオフラインの価格帯のサンプリング、チャネルからの出荷速度に関するフィードバックの活用といった選択的なボトムアップ検証を用いて現実性を維持し、極端な結果を調整する。

通常、いくつかの入力値が合計に最も大きく影響する。すなわち、ブロードバンド家庭の設置台数、光ファイバーおよびギガビットプランの比率、新規購入におけるWi-Fi 6および6Eの普及率、初期のWi-Fi 7の対応状況、メッシュシステムの取付率、そしてオンライン販売と店舗主導型販売の分割である。国別データが乏しい場合には、都市部の家庭数、平均データ使用量、比較可能な市場で観察される構成比などの代替指標を用いてギャップを補い、その後インタビューによるフィードバックで再検証する。

予測にあたっては、シナリオ分析を実施し、異なるアップグレード速度の経路を規格の普及や価格設定に適用できるようにしている。選定されたシナリオは、一次回答者が今後数年間で最も可能性が高いと考える買い替えサイクルおよび機能の採用状況に合わせて調整される。

データ検証および更新サイクル

最終的な数値が単一の弱い仮定によって左右されないよう、複数の検証を通じて出力結果を確認する。ブロードバンド加入者数の傾向、小売価格帯、規格移行のタイミングといった独立した指標と、暗示される台数、価格設定、更新頻度を比較し、承認前に異常値を確認・修正する。

第二の分析担当者によるレビューでは、定義、換算、大幅な前年比変動を再確認する。ばらつきが単一の弱い入力に起因する場合は、その仮定を確認するための追跡調査が実施される。レポートは年次で更新され、重要な事象が発生した場合には中間更新が行われ、納品前の最終確認により、クライアントが最新の見解を確実に受け取れるようにしている。

Mordor Intelligenceの無線ルーター市場推定値と他の公表推定値との比較

タイトルが似ているように見えても、無線ルーターの公表市場規模は一致しないことがよくある。これは、範囲やカウントの考え方が小さいながらも重要な形で変わり得るためである。差異は通常、製品収益とサービス収益の区別、使用される基準年、Wi-Fi世代交代時における価格下落速度の想定に起因する。

無線ルーターについては、メッシュシステム、モバイルホットスポットルーター、堅牢型・産業用モデルが完全にカウントされているかどうか、また、その調査が接続された家庭や事業所に紐づいた導入主導型モデルに従っているか、あるいはより単純な傾向線による予測に依拠しているかによって差異が生じることが多い。通貨のタイミングや、Wi-Fi 6EおよびWi-Fi 7に対する積極的か保守的かの買い替えシナリオの使用も合計値に影響を与え、特に主要なチップセットや規格のマイルストーンに近い時期に更新されていない調査ではその影響が顕著となる。

ベンチマーク比較

| 出典 | 市場規模 | 研究手法の限界 |

|---|---|---|

| Mordor Intelligence | USD 18.13 B (2026) | |

| 業界出版社A | USD 15.64 B (2023) | より早い基準年および異なる規格リストに焦点を当てているため、メッシュ導入やWi-Fi 6EおよびWi-Fi 7への移行タイミングによる後期サイクルの押し上げ効果を過小評価する可能性がある。 |

| 業界出版社B | USD 14.10 B (2025) | 2025年の値を基準として規模を算定し、予測を2035年まで拡張しており、これにより2026年基準のモデルと比較して、暗示される価格下落曲線やスタンドアロン型とメッシュ型の構成比率が変わる可能性がある。 |

この表は、最大の差異が基準年の選択と、規格間の構成比や価格設定をモデルがどのように扱うかによって生じることを示している。デバイス収益を付加サービスから分離し、需要を接続された家庭、企業の設置需要、更新サイクルに結び付けることで、推定値は明確な入力値に対して追跡可能性を保つ。これがMordor Intelligenceが採用する手法である。

レポートで回答される主要設問

グローバルワイヤレスルーター市場の2031年の予測値はいくらか?

2031年までに280億2,000万米ドルに達し、CAGR 9.08%で成長すると予測されている。

予測期間中のWi-Fi 7の普及成長速度はどの程度か?

Wi-Fi 7ルーターの出荷台数は、エンタープライズとISPがマルチギガビット能力を求めるなか、2031年までにCAGR 24.74%で成長する見込みである。

最も急速に拡大しているルーター製品タイプはどれか?

メッシュWi-Fiシステムが最も急速に成長しており、全域カバレッジと管理型サービスが牽引力を増すなかCAGR 11.74%で拡大している。

最も急速に拡大している販売チャネルはどれか?

オンライン小売は、直接消費者向け需要とサブスクリプションベースのサポートモデルにより、CAGR 11.12%で成長している。

アジア太平洋が最大の地域市場である理由は何か?

堅調な5G展開、スマートシティイニシアチブ、および広範な製造業のデジタル化により、アジア太平洋は収益シェアの33.55%という圧倒的な地位を占めている。

最終更新日: