固定無線アクセス市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

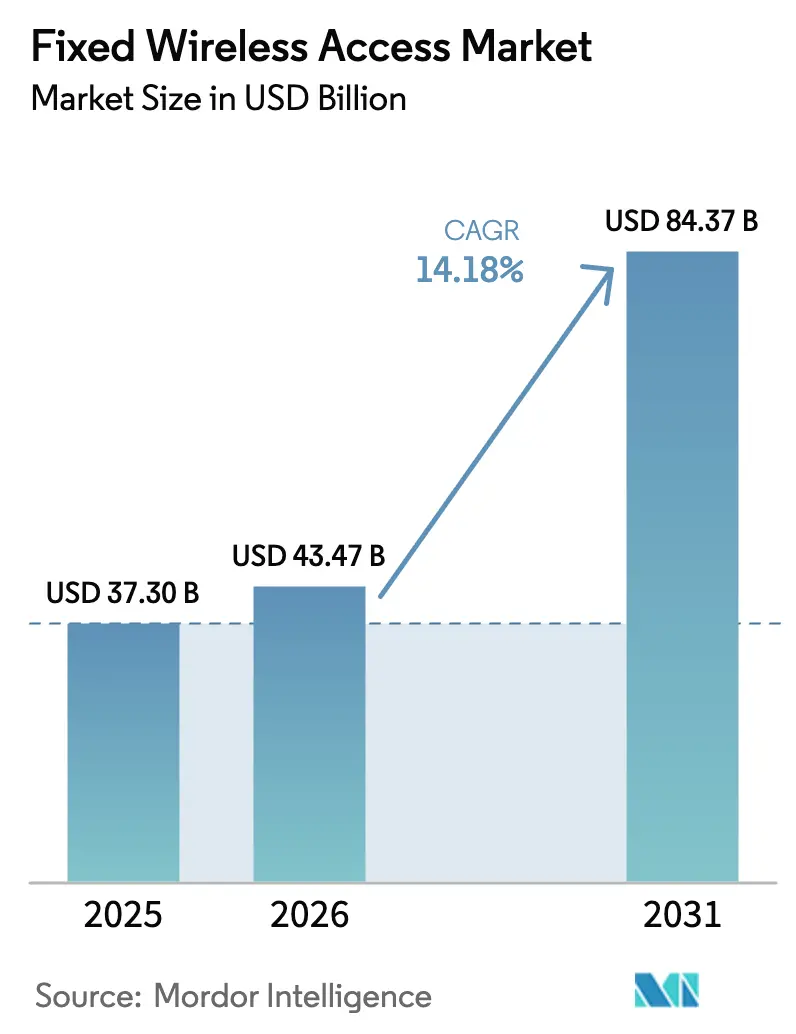

| 市場規模 (2026) | 43.47 十億米ドル |

| 市場規模 (2031) | 84.37 十億米ドル |

| 成長率 (2026 - 2031) | 14.18% CAGR |

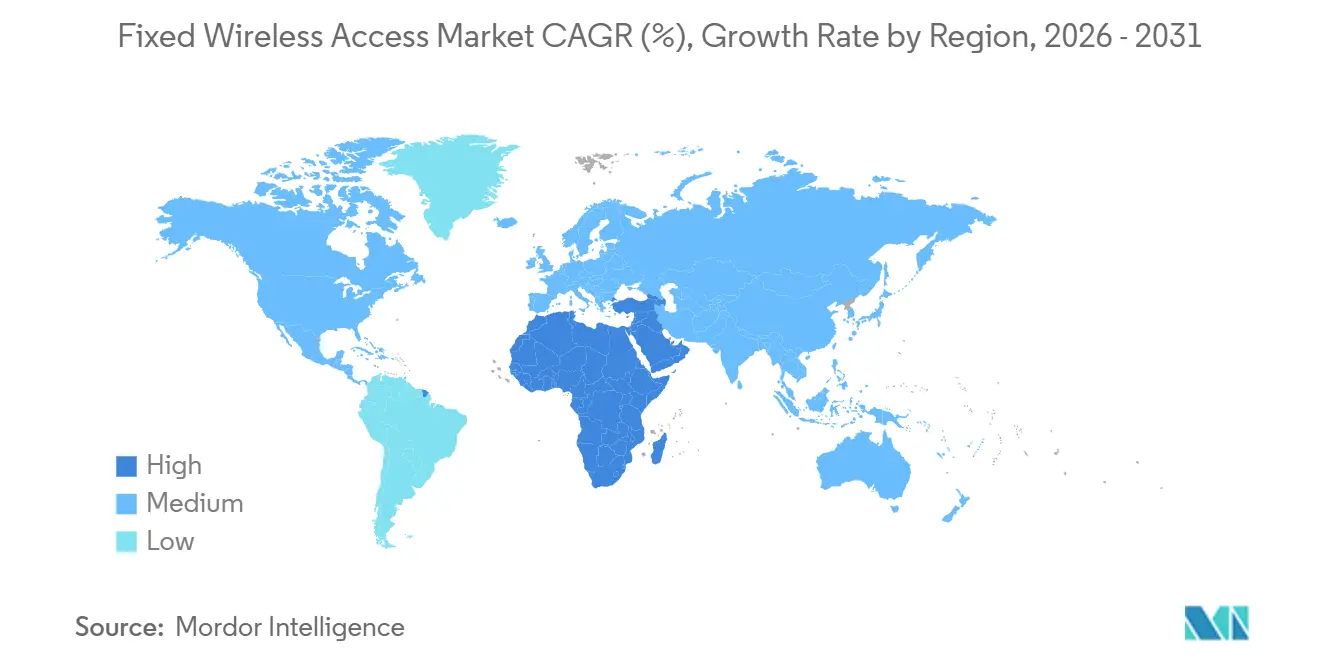

| 最も急速に成長している市場 | アフリカ |

| 最大市場 | 北米 |

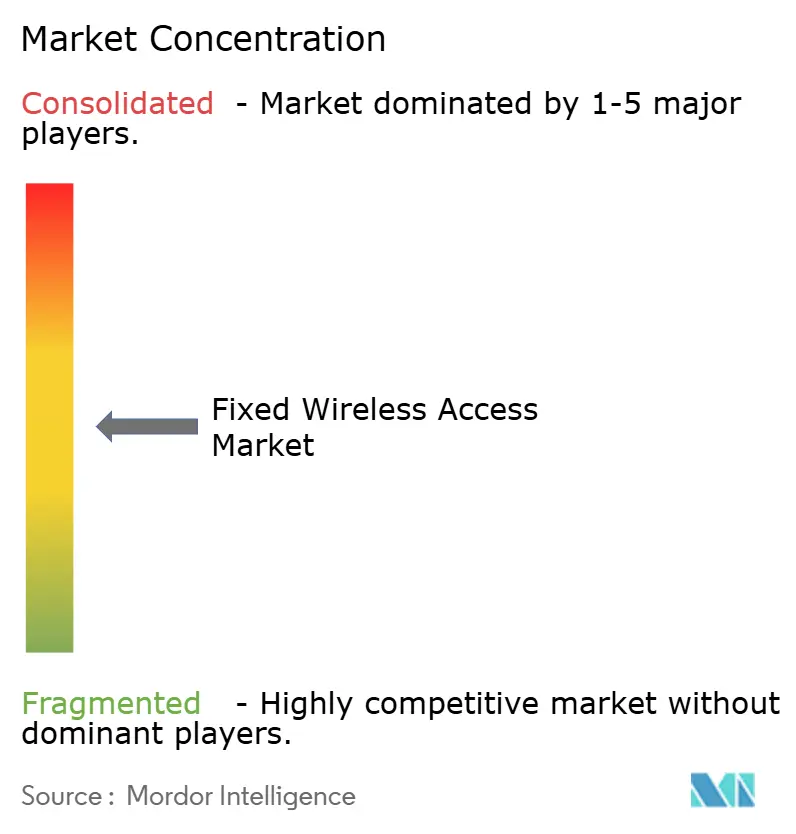

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる固定無線アクセス市場分析

固定無線アクセス市場規模は、2025年の373億米ドルから2026年には434億7,000万米ドルに増加し、2031年までに843億7,000万米ドルに達する見込みで、2026年から2031年にかけてCAGR 14.18%で成長します。

進行中の5Gミッドバンド展開、全国的なスペクトル割り当て、およびAI対応の宅内機器(CPE)が、ラストマイル接続の経済性を無線有利に傾けており、特に郊外および農村地域においてその傾向が顕著です。溝掘りと導管によるファイバー敷設は依然としてコストが高いため、通信事業者は固定無線アクセスに依存しており、一方で政策立案者は固定無線アクセスを複数のブロードバンド刺激策プログラムの対象技術として認定しています。ハードウェアが依然として収益の大部分を占めていますが、通信事業者が定期サブスクリプション、マネージドセキュリティ、およびSD-WANバックアップパッケージへと軸足を移すにつれ、サービスはより速いペースで拡大しています。2025年は住宅向け需要が主導しましたが、政府、公共安全、および企業ユーザーも迅速な災害復旧とブランチ回復力のために固定無線アクセスを採用しつつあります。周波数帯域全体では、6 GHz未満のスペクトルがコアカバレッジエリアを提供し、ミリ波は人口密度が高密度スモールセルグリッドを正当化する高層ビル地区でマルチギガビット速度を支えています。

主要レポートのポイント

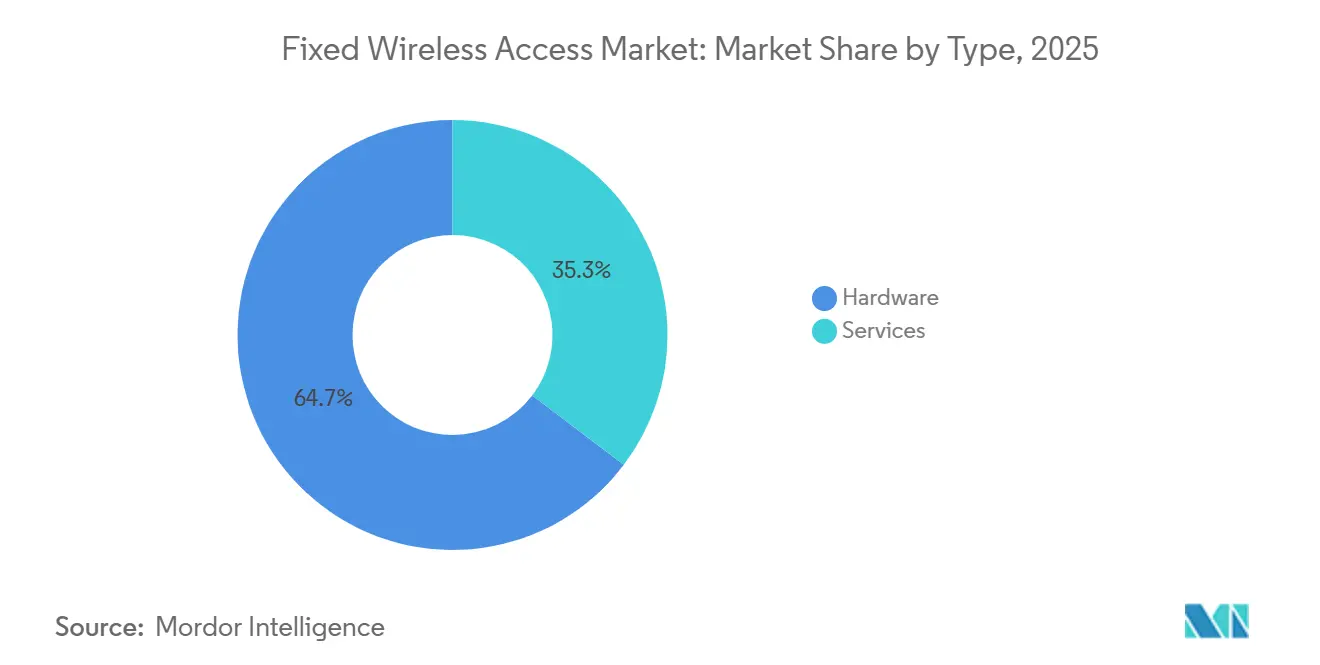

- タイプ別では、ハードウェアが2025年に64.68%の収益シェアをリードし、サービスは2031年にかけて15.36%のCAGRで成長すると予測されています。

- アプリケーション別では、住宅向け接続が2025年に71.91%のシェアを獲得し、政府および公共安全の利用は2031年にかけて14.77%のCAGRで成長すると予測されています。

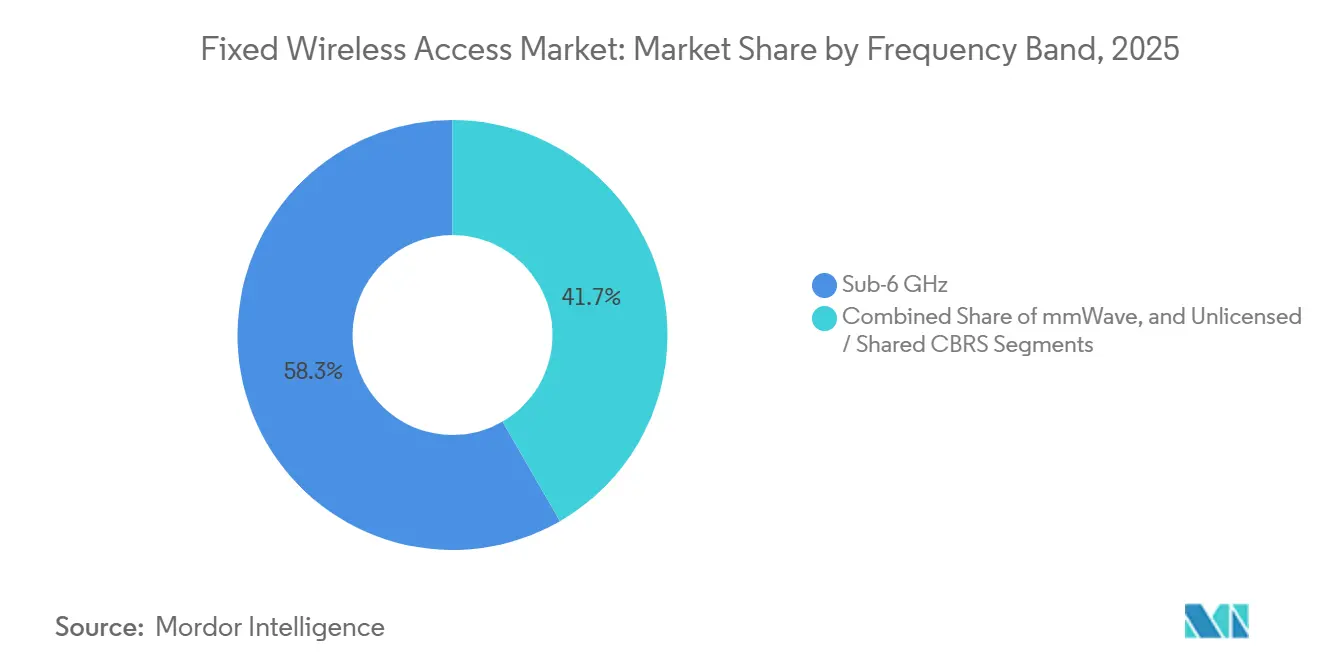

- 周波数帯域別では、6 GHz未満が2025年の固定無線アクセス市場シェアの58.33%を占め、ミリ波の展開は予測期間中に14.47%のCAGRで拡大する見込みです。

- 展開モード別では、屋内CPEが2025年の固定無線アクセス市場規模の67.47%のシェアを占めましたが、セルフインストール窓取付ユニットは2031年にかけて14.53%のCAGRで増加する軌道にあります。

- 地域別では、北米が2025年の収益の33.56%を生み出し、アフリカは2031年にかけて最も速い地域CAGRである15.06%を記録すると予想されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバル固定無線アクセス市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)% CAGR予測への影響 | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 5G展開によるギガビット級固定無線アクセスの加速 | +3.2% | 北米およびアジア太平洋地域が先行 | 中期(2〜4年) |

| 農村ブロードバンド刺激策プログラム | +2.8% | 北米、欧州、一部のアジア太平洋市場 | 中期(2〜4年) |

| ファイバーに対するコスト効率の高いラストマイル代替としての固定無線アクセス | +2.5% | 世界の郊外および農村地域 | 長期(4年以上) |

| 企業向けSD-WANバックアップ接続需要 | +1.9% | 世界の企業拠点 | 短期(2年以内) |

| ミッドバンド共有を優遇するスペクトルオークション設計 | +1.6% | 北米、欧州、中東 | 中期(2〜4年) |

| AIによるCPEセルフインストール最適化によるトラックロールの削減 | +1.4% | 北米での採用が最も高い | 短期(2年以内) |

| 企業のネットゼロ目標の高まりによる電力効率の高い無線アクセスの推進 | +1.2% | 北米および欧州 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

5G展開によるギガビット級固定無線アクセスの加速

3.3 GHzから4.2 GHzのミッドバンド5Gはカバレッジと容量を兼ね備え、ギガビット級固定無線アクセスを商業的に実現可能にしています。米国の通信事業者は2024年に70以上の都市圏で5Gホームインターネットを開始し、ダウンロード速度の中央値は300 Mbpsを超え、ピーク時は1 Gbpsを上回りました。日本、韓国、インドの通信事業者も同様の取り組みを進め、既存のモバイル基地局を活用して長距離ファイバー敷設を回避しました。通信事業者がLTEから5G新無線(NR)に移行すると、ビット当たりの配信コストは約40%低下し、ケーブル事業者に対して競争力のある価格設定が可能になります。業界予測では、世界の固定無線アクセス接続数は2029年までに3億3,000万を超え、2026年以降の純増のほぼすべてを5Gが占めるとされています。

農村ブロードバンド刺激策プログラム

米国のBEADイニシアチブは2024年に未整備地域向けに424億5,000万米ドルを拠出し、固定無線アクセスを許容可能なソリューションとして明示的に指定しました。[1]国家電気通信情報局、「ブロードバンド公平性、アクセスおよび展開プログラム」、ntia.gov テキサス州やモンタナ州などの州は、ファイバーコストが1通過当たり1万米ドルを超える地域での無線整備に資金を振り向けています。欧州のデジタルの10年政策も同様の立場をとり、対称100 Mbpsが保証される場合、ファイバー経済性が不利な地域での固定無線アクセスを認めています。インドのBharatNetフェーズIIIおよびオーストラリアの地域ブロードバンドスキームも固定無線アクセスの適格性を含み、複数年にわたる需要パイプラインを確保しています。

ファイバーに対するコスト効率の高いラストマイル代替としての固定無線アクセス

米国郊外における光ファイバー・トゥ・ザ・ホーム(FTTH)の建設費は1通過当たり平均2,500〜5,000米ドルであるのに対し、固定無線アクセスの設備投資は無線機器とCPEを含めて加入者1人当たり300〜800米ドルです。[2]Nokia、「Nokia FastMile 5G ゲートウェイ」、nokia.com この5〜10倍のコスト優位性により、近隣の普及率が20%を超えると投資回収期間は2年未満に短縮されます。通信事業者は溝掘り、許可取得、通行権取得の遅延を回避でき、市場投入までの期間をファイバーの1年超から固定無線アクセスの6ヶ月未満に短縮できます。南アフリカ、メキシコ、ブラジルの通信事業者も同様のモデルを適用し、銅線ループを飛び越えて未整備世帯にリーチしています。

企業向けSD-WANバックアップ接続需要

企業は、地上ファイバーが停止した際に即座に切り替わるセカンダリリンクとして固定無線アクセスを採用しています。主要ルーターベンダーのSD-WANオーケストレーションがフェイルオーバーを自動化し、ビデオ会議やクラウドワークフローの継続稼働を確保します。通信事業者はギガビット級固定無線アクセスにマネージドセキュリティと監視を組み合わせ、高マージンのサービス層を創出しています。金融、医療、小売チェーンは、購入動機として回復力の義務化とハイブリッドワークを挙げています。企業はまた、不安定なケーブル接続に直面するリモート従業員向けに固定無線アクセスを補助しています。

制約の影響分析*

| 制約 | (~)% CAGR予測への影響 | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| スペクトル不足と規制の不確実性 | -1.8% | アジア太平洋および欧州のホットスポット | 中期(2〜4年) |

| ミリ波高密度化の高い設備投資 | -1.5% | 世界の都市中心部 | 長期(4年以上) |

| ファイバー価格の低下による固定無線アクセスのARPU圧縮 | -1.3% | 南北アメリカ、欧州、アジア太平洋の一部 | 中期(2〜4年) |

| ミリ波帯における気象による信号劣化 | -0.9% | 熱帯および季節風気候 | 短期(2年以内) |

| 補助金付き固定無線アクセス展開を制限する国家補助規則 | -0.3% | 欧州連合(EU)加盟国 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

ファイバー価格の低下による固定無線アクセスのARPU圧縮

ケーブルおよびファイバーの既存事業者は2024〜2025年にギガビット料金を最大20%引き下げ、無線競合他社の加入者1人当たり平均収益(ARPU)を圧迫しました。一部の通信事業者は現在、固定無線アクセスをモバイル無制限プランとバンドルし、加入者成長を維持するために組み合わせサービスを10〜25米ドル割引しています。この戦略的転換により、競争の軸は純粋な価格から、迅速なセルフインストール、月次契約、迅速なカスタマーサポートなどの体験的要素へと移行しています。

ミリ波帯における気象による信号劣化

24 GHz以上のミリ波信号は大雨の中で急激に減衰し、降水量が毎時25 mmを超えると1キロメートル当たり10 dB以上の損失が生じます。[3]IEEE、「5Gミリ波通信における雨減衰研究」、ieeexplore.ieee.org 通信事業者は嵐の際に6 GHz未満にフォールバックするデュアルバンドCPEを採用することで対処していますが、この設計はデバイスコストを引き上げます。熱帯地域では、通信事業者はミリ波を短距離リンクまたは屋内メッシュ展開に限定し、市場フットプリントを制限しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別 ハードウェアおよびサービス

ハードウェアは2025年の収益の64.68%を占め、屋内ゲートウェイ、屋外ユニット、スモールセル無線機の設置ベースを反映しています。このリードにもかかわらず、通信事業者が安定したキャッシュフローのためにサブスクリプションモデルに依存するにつれ、サービス収益は2031年にかけてCAGR 15.36%でハードウェアを上回るペースで成長する見込みです。サービスの固定無線アクセス市場規模は2026年の154億米ドルから2031年には約320億米ドルに増加すると予測されています。補助金付きまたは無償CPE戦術が加入者のオンボーディングを加速し、通信事業者は24ヶ月または36ヶ月プランにわたってデバイス費用を回収できます。

マネージドサービスの提供範囲は、ネットワーク監視、クラウドホスト型セキュリティ、リアルタイム品質分析に及びます。Deutsche Telekomの機械学習エンジンはデバイス障害を予測し、停止が発生する前に交換品を手配することで、解約とサービスコールを削減しています。アクセスユニットの出荷もメッシュノードとして機能するマルチロールデバイスへとシフトしており、バックホールコストを削減し屋内リーチを拡大しています。

アプリケーション別 住宅および政府のリーダーシップ

住宅向け需要が2025年の接続数の71.91%を占め、ケーブルおよびDSLの代替としての固定無線アクセスの本来の価値提案を支えています。しかし、政府および公共安全ユーザーは現在、回復力の義務化を背景にCAGR 14.77%で最も急成長するセグメントとなっています。米国の緊急対応機関は2024年に移動指揮所向けに5G認定固定無線アクセス機器を取得し、日本の都道府県政府は2026年までにバックアップ無線リンクを整備する必要があります。

商業チェーンは、短期間で専用線が利用できない場合の迅速な店舗開設に固定無線アクセスを活用しています。コーヒーショップ、物流倉庫、ホスピタリティ施設は、レガシーDSLよりも低い総接続コストと迅速なプロビジョニングを報告しています。産業キャンパスは、ロボティクスと低遅延オートメーションをサポートするプライベート5Gスライスに価値を見出し、固定無線アクセス市場を純粋なブロードバンドを超えて拡大しています。

周波数帯域別 6 GHz未満およびミリ波

6 GHz未満の周波数は広いカバレッジ半径と優れた建物透過性により2025年の収益の58.33%を提供しました。これらの帯域に関連する固定無線アクセス市場規模は依然として主導的ですが、ミリ波はCAGR 14.47%で上昇しており、超高層ビルクラスターで2〜4 Gbpsの速度を解放しています。米国の通信事業者は高密度中心部で4 Gbpsを超えるピークを実証し、韓国の通信事業者はソウルの江南地区で2 Gbpsのサービスを達成しました。

共有CBRS帯域でも同時成長が見られ、企業や地域ISPがスペクトルライセンスを購入せずに無線ブロードバンドを展開できます。3.55〜3.7 GHzスロットで稼働するニュートラルホストキャンパスネットワークがスタジアムや空港にサービスを提供し、対象顧客基盤を拡大しています。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

展開モード別 屋内、屋外、およびセルフインストール

屋内ゲートウェイは2025年の展開シェアの67.47%を占めましたが、AIによるビームフォーミングがセットアップ時間を数時間から数分に短縮するにつれ、セルフインストール窓取付デバイスはCAGR 14.53%で増加するでしょう。ある全国通信事業者は90%のセルフインストール成功率を報告しており、歴史的に初年度収益の最大30%を消費していたコストのかかるトラックロールを排除しています。

屋外CPEは、強力な信号が必須の低密度地域において依然として重要です。着脱式アンテナを備えたハイブリッド設計が普及しており、屋内ユニットのシンプルさと屋上機器のリーチを組み合わせています。ベンダーはWi-Fi 7および6 GHzサポートの統合に向けて収束しており、クラウドゲームやVRストリーミングなどの帯域幅集約型アプリケーションに備えています。

地域分析

北米は2025年の収益の33.56%を生み出し、最近のオークションでクリアされたミッドバンドスペクトルを活用した米国とカナダの積極的な展開に支えられています。同地域の固定無線アクセス市場シェアは、世帯普及率が15%を超えるにつれて安定しており、通信事業者は農村クラスターでの漸進的成長を追求しています。連邦プログラムは引き続き設備投資を補填していますが、割引ファイバーとの競争は激化しています。

アフリカは2031年にかけてCAGR 15.06%で最も速い成長を達成する見込みです。南アフリカ、ケニア、ナイジェリア、エジプトの通信事業者は既存のLTE鉄塔を活用し、銅線と限られたファイバーグリッドを飛び越えています。[4]Safaricom、「ケニアにおける5Gホームインターネットの開始」、safaricom.co.ke 価格は有線代替手段を30〜40%下回ることが多く、モバイルファーストの世帯での迅速な加入者獲得を促しています。

アジア太平洋地域は依然として規模の原動力であり、インド、中国、日本が遠隔地のデジタルギャップを埋めるために固定無線アクセスを展開しています。インドの主力5G固定無線アクセスサービスは、ケーブルより約40%低い価格で1億世帯をターゲットにしています。中東では、主権スペクトル割り当てによりサウジアラビアとアラブ首長国連邦の通信事業者がマルチギガビットの住宅および企業向けパッケージを提供できる一方、欧州の成長はファイバー整備を依然として優先する国家補助規則により遅れています。

競合環境

ベンダーエコシステムは中程度の集中度を示しています。5社の無線アクセス機器サプライヤーが機器出荷の約60%を占めていますが、12社以上のCPEメーカーが通信事業者にサービスを提供しており、一方的な価格決定力を防いでいます。通信事業者は少なくとも2社の無線ベンダーに並行契約を発注することでサプライチェーンを多様化し、リスクと交渉力のバランスをとっています。モバイル通信事業者は主要な破壊者であり、モバイルプランとホームインターネットをバンドルすることでケーブルおよびファイバーの既存事業者からブロードバンド市場シェアを奪っています。

Tarana WirelessやCambium Networksなどのスタートアップは、レガシーLTEが不十分な性能ギャップを埋め、産業および農村展開向けに独自波形や堅牢な屋外ユニットを提供しています。チップセット競争は依然として激しく、Qualcomm、MediaTek、Samsungがネットワーク輻輳を予測してトラフィックを誘導するAIアクセラレーターの組み込みを競っています。リリース18の仕様は低コストデバイスと柔軟なネットワークスライシングを約束しており、すべてのサプライヤーにとって賭けが高まっています。

価格競争はコンシューマー層を超えて進んでいます。企業や公共機関は、輻輳下でスループットを保証するマネージド固定無線アクセスリンクの入札を発行しており、多くの場合SD-WANとセキュリティサービスとパッケージ化されています。共有帯域上のプライベート5Gという新興分野は、無線バックボーンにエッジコンピューティングワークロードを追加しようとするインテグレーターやクラウドプロバイダーにとってホワイトスペースの機会を生み出しています。

固定無線アクセス産業リーダー

Huawei Technologies Co. Ltd.

Nokia Corporation

Ericsson AB

Qualcomm Technologies Inc.

Samsung Electronics Co. Ltd.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年1月:T-Mobileは、新たな2.5 GHzスペクトルとAIネットワーク計画ツールを活用し、5Gホームインターネットを米国農村部のさらに1,000万世帯に拡大しました。

- 2025年11月:VerizonとEricssonは、公共安全向けネットワークスライスを追加し、米国25都市圏で5Gスタンドアロン固定無線アクセスの展開を開始しました。

- 2025年10月:Reliance JioはJioAirFiberが1,000万加入者を突破したと発表し、世界最速の採用曲線を記録しました。

- 2025年9月:QualcommはAIベースの予測最適化と6 GHz免許不要サポートを備えたSnapdragon X80モデムを発表しました。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

本調査では、固定無線アクセス(FWA)市場を、主に4G LTEおよび5Gを用いたライセンス取得済みまたは軽度ライセンスのセルラースペクトラムを使用して、静的な顧客宅内機器(CPE)へラストマイルブロードバンドを提供するデバイスおよびサービスから得られるすべての収益として定義しています。当該CPEは家庭や企業内でWi-FiまたはEthernetを配信します。本モデルは、主要な全地域におけるハードウェア出荷台数、マネージドサービス料金、および関連するサブスクリプション収益を追跡します。

スコープの除外:衛星またはアンライセンスWi-Fiバックホールソリューションは含まれません。

セグメンテーション概要

- タイプ別

- ハードウェア

- 宅内機器(CPE)

- アクセスユニット(フェムトセルおよびピコセル)

- サービス

- ハードウェア

- アプリケーション別

- 住宅

- 商業

- 産業

- 政府および公共安全

- 周波数帯域別

- 6 GHz未満

- ミリ波(24 GHz以上)

- 免許不要/共有CBRS

- 展開モード別

- 屋内CPE

- 屋外CPE

- セルフインストール窓取付CPE

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 欧州

- 英国

- ドイツ

- フランス

- イタリア

- その他の欧州

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- その他のアジア

- 中東およびアフリカ

- 中東

- イスラエル

- サウジアラビア

- アラブ首長国連邦

- トルコ

- その他の中東

- アフリカ

- 南アフリカ

- エジプト

- その他のアフリカ

- 中東

- 北米

詳細な調査方法論とデータ検証

一次調査

数値の根拠を固めるため、当チームは北米、欧州、アジア太平洋、湾岸諸国、およびラテンアメリカにわたるユニバーサルサービスプログラムを監督する規制当局、CPEベンダーのシニアエンジニア、および大手モバイルオペレーターのネットワークプランナーと構造化された電話会議を実施しました。5G展開タイムライン、補助金の活用状況、および屋外CPE価格に関するインサイトはモデルに直接反映され、デスク分析中に発見された不一致を解消しました。

デスク調査

まず、国際電気通信連合(ITU)、FCC、欧州5G Observatory、GSMA Intelligence、Ericsson Mobility Report、および各国統計ポータルなどの信頼性の高い機関が提供するオープンソースのベンチマークを収集しました。これらは加入者数、スペクトラム割り当て、および農村部ブロードバンド目標を提供しています。企業の財務報告書、投資家向け資料、および大手通信事業者の料金表から、典型的なユーザー一人当たり平均収益(ARPU)を補足しました。Mordorアナリストがアクセスする有料インテリジェンスセット(オペレーター財務情報向けのD&B Hoovers、ディールフロー向けのDow Jones Factiva等)は、成長ホットスポットのクロスチェックに活用されました。ここで挙げたソースはデスク調査の基盤を示すものであり、データポイント、コンテキスト、およびギャップ確認のために多数の追加参考資料も精査しています。

市場規模の算定と予測

Mordor Intelligenceは、国内の世帯数および企業数をブロードバンド普及目標、スペクトラム展開、および政府の資金プールと整合させ、潜在的なFWA加入者数に換算するトップダウン構築手法を適用しました。選定されたボトムアップ検証として、通信事業者が報告した加入者純増数、サンプリングされたCPEの平均販売価格、および鉄塔リースデータを用いて合計値を検証し、過大評価された部分を特定しました。主要変数には、5G基地局の成長、CPE出荷予測、スペクトラムオークションスケジュール、農村部ブロードバンド補助金、典型的なARPUの変動、および一人当たりの光ファイバー通過数が含まれます。一次専門家のコンセンサスに基づいた誤差修正済み多変量回帰分析が各ドライバーを予測期間にわたって予測し、ベースラインを支える成長率を算出します。

データ検証と更新サイクル

アウトプットは、シニアレビュアーの承認前に、独立したトラフィック、デバイス、およびCapexトラッカーとの分散スキャンを受けます。レポートは12ヶ月ごとに更新され、スペクトラム政策の変更、主要な補助金交付、または通信事業者ガイダンスの大幅な変化によって中間更新がトリガーされます。納品直前にアナリストが再度チェックを実施し、クライアントが最新の見解を受け取れるようにします。

MordorのFixed Wireless Access市場ベースラインが信頼を得る理由

収益ストリーム、CPEクラス、および予測期間の定義が企業によって異なるため、公表された推計値が一致することはほとんどありません。

主なギャップの要因としては、衛星ブロードバンドへのスコープクリープ、積極的なCPE価格下落曲線への依存、ARPUを検証せずに接続数を収益に換算すること、および急速に進む5G展開を無視した更新頻度の低さが挙げられます。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主なギャップ要因 |

|---|---|---|

| USD 39.06 B(2025年) | Mordor Intelligence | - |

| USD 161.27 B(2024年) | Global Consultancy A | FWAとすべてのセルラーバックホールを統合し、衛星リンクを含む |

| USD 36.54 B(2024年) | Industry Publisher B | 限定的なオペレーターサンプルとフラットなARPUを使用しており、新興アジアのボリュームを過小評価している |

| USD 145.34 B(2024年) | Trade Journal C | 単一のグローバルASPを適用し、デバイス出荷台数から直接収益を予測している |

この比較は、一貫性のないスコープと未検証の前提を排除することで、Mordorの検証済み変数の厳格な組み合わせ、頻繁な更新、および二層構造の検証が、戦略的計画において実務者が再現・信頼できるバランスの取れたベースラインをもたらすことを示しています。

レポートで回答される主要な質問

2031年のグローバル固定無線アクセス市場の予想収益はいくらですか?

市場は2026年の434億7,000万米ドルから2031年までに843億7,000万米ドルに達すると予測されています。

固定無線アクセス市場はどのくらいの速さで成長すると予想されますか?

市場は2026年から2031年にかけてCAGR 14.18%を記録すると予測されています。

固定無線アクセスで最も速く成長すると予測されている地域はどこですか?

アフリカはモバイルファースト経済に牽引され、2031年にかけて最高の地域CAGRである15.06%を記録する見込みです。

農村地域で通信事業者がファイバーよりも固定無線アクセスを選択する理由は何ですか?

固定無線アクセスの加入者1人当たりの設備投資は300〜800米ドルの範囲であり、光ファイバー・トゥ・ザ・ホーム整備の典型的な1通過当たり2,500〜5,000米ドルのコストをはるかに下回ります。

ギガビット級固定無線サービスを可能にしている技術的変化は何ですか?

3.3 GHzから4.2 GHzのミッドバンド5Gスペクトルは優れた容量とカバレッジのバランスを提供し、LTEと比較してビット当たりのコストを約40%削減します。

企業はどのように固定無線アクセスを活用していますか?

企業はファイバー停止時の即時フェイルオーバーを確保し、ハイブリッドワーク接続をサポートするSD-WANバックアップリンクとして固定無線アクセスを展開しています。

最終更新日: