機内コネクティビティ市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

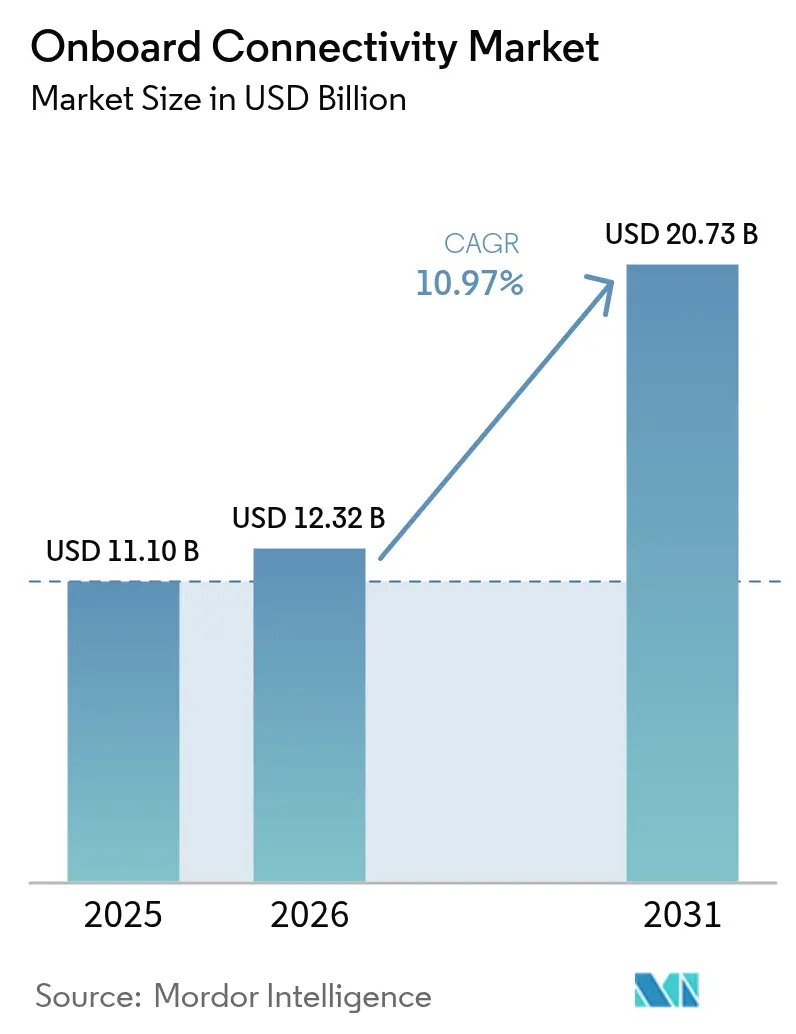

| 市場規模 (2026) | 12.32 十億米ドル |

| 市場規模 (2031) | 20.73 十億米ドル |

| 成長率 (2026 - 2031) | 10.97% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる機内コネクティビティ市場分析

機内コネクティビティ市場規模は、2025年の111億米ドルから2026年には123億2,000万米ドルへと成長し、2026年から2031年にかけて年平均成長率10.97%で2031年までに207億3,000万米ドルに達すると予測されています。持続的な成長は、静止軌道衛星への単独依存からLEO、MEO、GEO容量を統合したハイブリッドアーキテクチャへの決定的な移行を反映しており、低遅延と強固なネットワーク耐障害性を実現しています。規制の勢い—とりわけ米国連邦通信委員会の宇宙からの補完的カバレッジ規則—は、衛星と地上の融合を許可し、デバイス直接接続のビジネスモデルを解放しています。航空会社、鉄道事業者、海運会社は、これらの規制変更を広告支援型Wi-Fi、統合5Gバックホール、予知保全アナリティクスを通じた新たな収益源へと転換しています。機器ベンダーは、適応型ルーティングによって稼働時間を改善し単一軌道障害リスクを軽減するソフトウェア定義ネットワーキングとマルチコンステレーション端末を組み込むことで対応しています。

主要レポートの要点

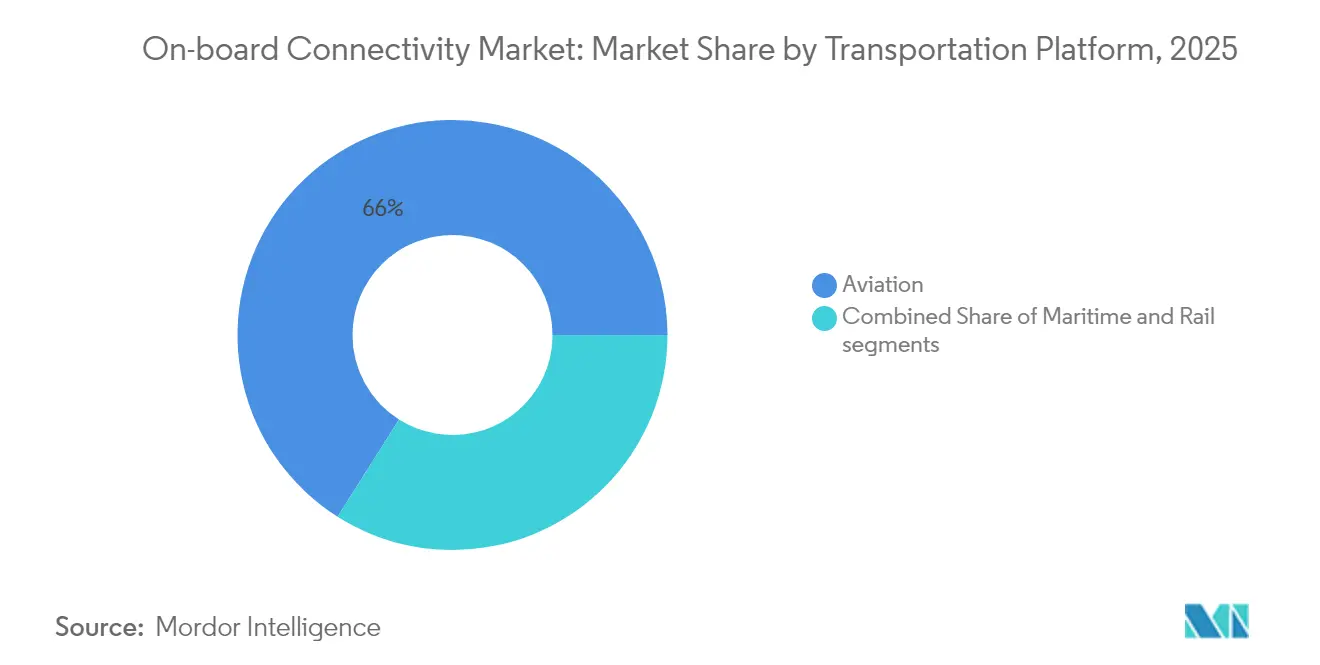

- 輸送プラットフォーム別では、航空が2025年の機内コネクティビティ市場シェアの66.02%をリードし、鉄道は2031年にかけて年平均成長率13.12%で成長すると予測されています。

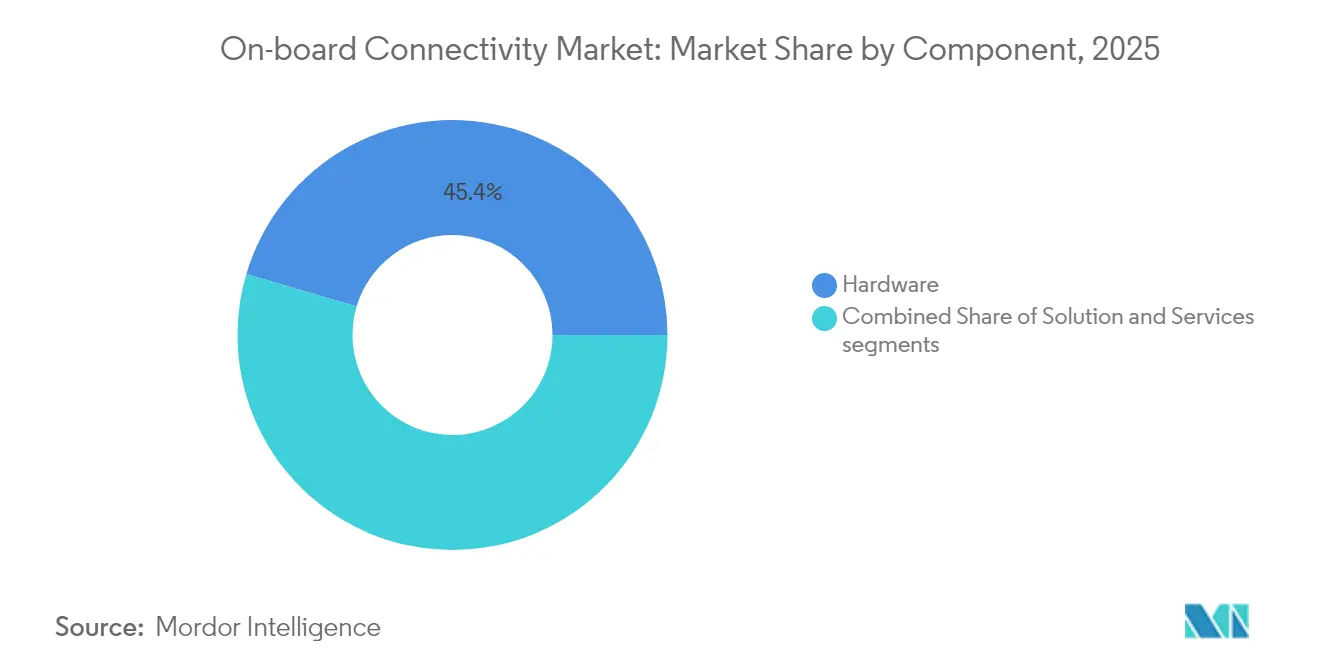

- コンポーネント別では、ハードウェアが2025年に45.42%の収益シェアを占め、サービスは2031年にかけて年平均成長率12.23%で拡大しています。

- 接続技術別では、衛星ソリューションが2025年の機内コネクティビティ市場の75.10%のシェアを占め、ハイブリッドマルチオービットアーキテクチャは年平均成長率15.89%で拡大しました。

- アプリケーション別では、エンターテインメントが2025年に46.30%の収益シェアを維持し、安全・運用機能は年平均成長率12.22%で加速しています。

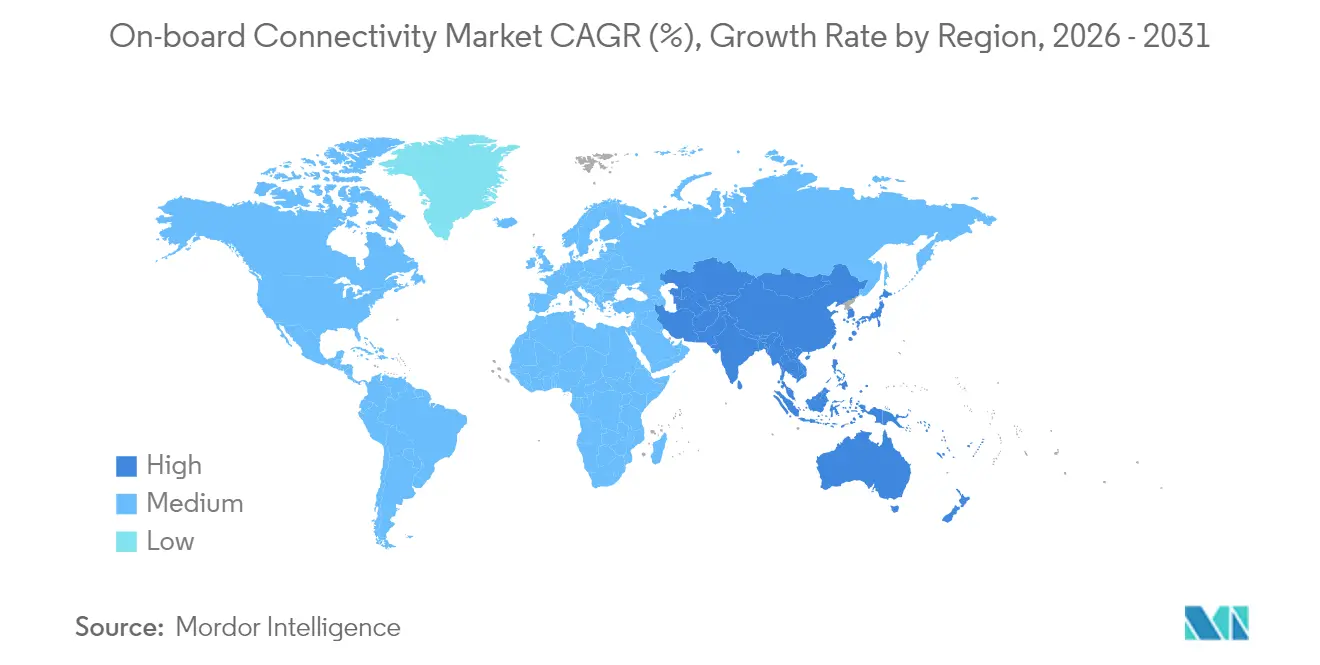

- 地域別では、北米が2025年に41.30%のシェアで優位を占め、アジア太平洋が2031年にかけて年平均成長率12.74%で最も急成長している地域です。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバル機内コネクティビティ市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | (〜)年平均成長率予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高速旅客Wi-Fiへの需要急増 | +2.8% | 北米と欧州が採用をリードするグローバル市場 | 中期(2〜4年) |

| LEOコンステレーションの急速な展開 | +3.2% | アジア太平洋が最高の成長加速を示すグローバル市場 | 短期(2年以内) |

| 世界的な旅客数の増加 | +1.9% | アジア太平洋が中核、中東・アフリカおよび南米への波及 | 長期(4年以上) |

| 広告支援型コネクティビティモデル | +1.5% | 北米と欧州に成熟市場を持つグローバル市場 | 中期(2〜4年) |

| マルチオービットネットワーク信頼性の向上 | +2.1% | 海事と航空を優先するグローバル市場 | 中期(2〜4年) |

| デバイス直接接続衛星サービス | +1.8% | 北米とアジア太平洋で早期展開が進むグローバル市場 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

高速旅客Wi-Fiへの需要急増

乗客の87%が無料Wi-Fiと引き換えに広告を視聴する意向があり、収益モデルが広告支援型アクセスへとシフトしています。[1]出典:PAX International、「雲の中の接続」、pax-intl.com ブロードバンド対応サービスは、2035年までに年間300億米ドルの航空会社補助収益を生み出す可能性があります。Viasatは現在、広告資金型契約のもとで60社以上の航空会社を支援しており、その規模を実証しています。旅客調査によると、83%が優れたWi-Fiを提供する航空会社を再利用すると回答しており、コネクティビティが差別化要因として定着しています。海運会社もこの傾向を反映しており、Carnival Corporationの全船隊へのStarlink導入はゲスト満足度と乗組員の福祉を向上させました。航空会社はまた、座席背面ディスプレイと個人デバイスを統合し、ブランドロイヤルティと広告収益を高めるターゲットコンテンツを提供しています。

LEOコンステレーションの急速な展開

Starlinkの最初の12機のデバイス直接接続衛星は2024年にテキストサービスを開始し、2025年には音声・データ機能を目指しており、多くのユースケースでキャビンアンテナへの依存を低減しています。ViasatはTelesat Lightspeed容量を統合し、HughesのFusionパッケージはDelta Air LinesのためにLEOとGEOの帯域幅を組み合わせています。衛星事業者と携帯電話事業者間のデバイス直接接続協定は、鉄道・海事セクターにおける専用端末を不要にしています。Eutelsat OneWebとIntelstatの北極圏上空でのデモンストレーションを経て、北極圏のカバレッジが改善されました。3Dプリンティングと垂直統合による衛星製造コストの低下は、従来のGEO経済を下回る競争力のある価格設定を支援しています。FCCのスペクトル割り当てはコンステレーション展開をさらに合理化し、サービス開始までの時間を短縮しています。[2]出典:連邦官報、「宇宙からの補完的カバレッジ」、federalregister.gov

世界的な旅客数の増加

IATAは、今後10年以内に航空旅行が年間72億人の旅客に近づくと予測しており、航空会社は帯域幅容量の拡大を迫られています。アジア太平洋は2035年までに43兆米ドルの輸送インフラ投資を必要とし、新規資産の設計段階からコネクティビティを組み込んでいます。オーストラリアが計画するシドニー・メルボルン高速鉄道回廊は、モバイルオフィス通勤者にとって機内インターネットを不可欠なものと位置づけています。クルーズ交通は回復を続けており、Carnivalの全船隊へのStarlink展開を促しています。デジタルネイティブの旅行者層は、あらゆる旅程区間でシームレスなサービスを期待するようになっています。新興の都市型航空モビリティサービスは、電動垂直離着陸機および自律運航のための容量要件を高めるでしょう。

マルチオービットネットワーク信頼性の向上

SESのオープンオービットプログラムは、GEO、MEO、LEO容量にわたってトラフィックを動的にルーティングし、単一軌道ソリューションよりも高い稼働時間を約束しています。統合された地上5Gバックホールは、頻繁なカバレッジ移行を伴う海事ゾーン全体で途切れのないサービスを保証します。電子操舵アンテナと適応型ビームフォーミングは、変化する軌道ジオメトリのもとでリンク品質を維持します。サービス契約には、プロバイダーが複数のコンステレーションにわたってトラフィックを再ルーティングすることを義務付ける冗長性条項が組み込まれるようになっています。ソフトウェア定義ネットワーキングにより、リアルタイムのスペクトル最適化と負荷・コストのバランス調整が可能になります。分散型アーキテクチャはサイバー攻撃の経路を複雑化し、規制当局の耐障害性優先事項に対応しています。

抑制要因の影響分析*

| 抑制要因 | (〜)年平均成長率予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高い改修・認証コスト | -1.8% | 北米と欧州でより厳格な規制が適用されるグローバル市場 | 短期(2年以内) |

| 厳格な航空・海事規制 | -1.2% | 地域によってコンプライアンス要件が異なるグローバル市場 | 長期(4年以上) |

| RF周波数帯域の混雑(Ku/Ka帯) | -0.9% | 北米と欧州で混雑が高いグローバル市場 | 中期(2〜4年) |

| サイバーセキュリティの脆弱性 | -1.1% | 先進市場で懸念が高まるグローバル市場 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

高い改修・認証コスト

コネクティビティの改修は12〜18ヶ月を要し、米国連邦航空局諮問通達20-168の試験要件により、航空機1機あたり数百万米ドルのコストがかかる場合があります。[3]出典:米国連邦航空局、「諮問通達20-168ガイダンス」、faa.gov 欧州航空安全機関の欧州技術標準指令フレームワークは、国境を越えた機体に対して並行した障壁を課しています。電子操舵アンテナは、歴史的なベンチマークが存在しない新たな承認カテゴリーを導入し、審査を長期化させています。過酷な海洋環境は堅牢なハードウェアと長期の海上試験を必要とし、ユニット経済性を悪化させています。固定の認証費用は小規模な航空会社に最も重くのしかかり、大規模事業者の規模の優位性を強化しています。

厳格な航空・海事規制

米国連邦航空局は、航空会社に対してより深いリスク評価の実施と強化されたデータリンクの実装を義務付けるサイバー耐障害性規則の草案を作成しており、コンプライアンスコストが増加しています。国際民間航空機関の空対地データセキュリティに関する新基準は、これらの義務をグローバルに拡大しています。海上安全システムはL帯域を遭難信号に使用しており、2023年には78,000隻の船舶サブスクリプションが4億6,500万米ドルの価値を持っています(satellitetoday.com)。Ku/Ka帯域の過密化は、事業者が干渉回避プロトコルを交渉するにつれて調整コストを押し上げています。米国連邦交通局は、接続された鉄道車両に対して強固なサイバーセキュリティ監査を義務付けています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:ハードウェア優位の中でサービスが加速

ハードウェアは2025年の収益の45.42%を維持しており、機内コネクティビティ市場内の物理的リンクを支えるアンテナ、モデム、ルーターを含んでいます。しかしサービスは、パフォーマンスリスクをベンダーに移転する成果ベース契約に対する事業者の選好を反映し、年平均成長率12.23%で成長すると予測されています。マネージドサービスに関連する機内コネクティビティ市場規模は、マルチオービットの複雑性が社内スキルセットを上回るにつれて拡大すると予測されています。

サービスの成長は、設置の専門知識、エンドツーエンドの監視、保証された稼働時間に対する需要の高まりと並行しています。プロバイダーはソフトウェアメンテナンス、サイバーセキュリティ、規制コンプライアンスをバンドルし、予測可能な総所有コストを促進しています。航空会社と鉄道事業者は、旅客利用に合わせた料金を設定する複数年のサービス契約を締結するケースが増えており、海運会社は乗組員の福祉と運用データのバックホールを統合するパッケージを求めています。ハードウェアベンダーは、遠隔診断を可能にするソフトウェア機能を組み込むことで対応し、機器販売後も継続的なサービス収益を確保しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

接続技術別:ハイブリッドソリューションが衛星の優位性に挑戦

衛星ソリューションは2025年の収益の75.10%を提供し、機内コネクティビティ市場の歴史的基盤を強調しています。しかし、ハイブリッドマルチオービットアーキテクチャは年平均成長率15.89%で拡大しており、競争の重心を移動させています。事業者が耐障害性を優先するにつれ、単一軌道モデルが占める機内コネクティビティ市場シェアは縮小すると予想されています。

ハイブリッドの採用が加速しているのは、LEOセグメントがリアルタイムサービスの遅延を削減する一方、GEOが大容量ストリーミングに最適であるためです。ソフトウェア定義無線はミリ秒単位でコンステレーション間を切り替え、途切れのないセッションをサポートします。密集した地域の鉄道回廊は、費用対効果の高い容量のために地上から列車への5Gを展開し、遠隔区間では衛星にデフォルトで切り替えます。ベンダーは、ユーザーの介入なしにトラフィックを最低コストのパスに割り当てるオーケストレーションアルゴリズムによって差別化を図っています。

輸送プラットフォーム別:航空リーダーシップの中で鉄道コネクティビティが急増

航空は2025年の支出の66.02%を占め、機内コネクティビティ市場での優位性を維持しています。2031年にかけての鉄道の年平均成長率13.12%は、高速プロジェクトが設計当初からギガビット級インターネットを仕様に盛り込むにつれ、急速な追い上げを示しています。鉄道に関連する機内コネクティビティ市場規模は、アジア太平洋の大規模プロジェクト全体を通じて拡大すると予測されています。

カリフォルニア州のCaltrain 10Gbps鉄道5G試験は、地域事業者が列車を移動オフィスに変革する方法を示しています。Lufthansa Groupは150機の航空機改修のためにViasatを選定し、航空分野でマルチオービットルーティングを統合しています。海事事業者は乗組員とIoTセンサーのためのコネクティビティを拡大しており、クルーズ会社は全船隊へのStarlinkカバレッジを最終決定しています。無人航空機の運用は対応可能な需要を拡大しており、FCC規則は現在、指揮・制御リンクのために5030〜5091MHzの直接スペクトル割り当てを許可しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

アプリケーション別:エンターテインメント重視を超えて安全・運用が勢いを増す

エンターテインメントは2025年の収益の46.30%を占め、ストリーミング、ゲーム、ソーシャルメディアに支えられています。しかし、安全・運用サービスは年平均成長率12.22%で上昇しており、規制当局と事業者がインシデントを最小化し効率を高めるリアルタイムデータフローを求めているためです。

航空ネットワークへのサイバー攻撃は2022年から2023年の間に131%増加し、暗号化チャネルと耐障害性アーキテクチャへの重点が強まっています。予知保全センサーはエンジンとブレーキの分析データをクラウドプラットフォームにストリーミングし、費用対効果の高いスケジューリングを支援しています。自律型船舶ナビゲーションと無人航空機の交通管理は、マルチオービットネットワークのみが保証できる確定的な遅延を必要としています。音声・ビデオ会議などのコミュニケーションツールは同じセキュアなバックボーン上で動作し、あらゆる輸送手段にわたってモバイル生産性を実現しています。

地域分析

2025年における北米の41.30%のシェアは、LEOサービスの早期採用、政策の明確さ、および大規模な航空会社のアップグレード予算に対する同地域の先進的な取り組みを示しています。GogoのGalileoソリューションはビジネス航空向けに、グローバルローミング対応のマルチオービット機能への需要を浮き彫りにしています。アムトラックの北東回廊に向けた82億米ドルの連邦資金は、駅から列車へのWi-Fiプロジェクトを加速させています。メキシコ湾のエネルギー資産は、沖合カバレッジのためにTampnet海底光ファイバーとAT&T 5Gを組み合わせて活用しています。

アジア太平洋は年平均成長率12.74%で成長しており、2035年までに43兆米ドルのインフラ投資需要に牽引されています。東南アジア諸国連合の経済統合計画はデジタルコネクティビティを基盤として位置づけ、均一な旅客期待を育んでいます。中国、日本、インドの高速鉄道は設計段階からマルチギガビットリンクを組み込み、改修の遅延を回避しています。シンガポールの海運会社は、LEOとGEOを自動切り替えするハイブリッド端末で船隊を改修しています。同地域の若い人口動態は、旅行中の接続型エンターテインメントと電子商取引の採用を加速させています。

欧州は、欧州横断鉄道ネットワークの拡張と、強固な沖合リンクを必要とする北海の再生可能エネルギープロジェクトを通じて安定した成長を維持しています。大陸規模の鉄道カバレッジに向けたスターラインの青写真は、シームレスなローミングに対する欧州委員会のコミットメントを強調しています。英国は、主要鉄道路線の携帯電話不感地帯を解消するための官民協定に合意しました。クルーズおよび貨物事業者は、冗長性とコストのバランスを取りながら、Ka帯域容量をレガシーL帯域安全チャネルと統合しています。より厳格なデータ保護法は、サプライヤーに対してデフォルトとして高度な暗号化を組み込むことを義務付けています。

規制環境

航空機、船舶、鉄道網の外部接続が進むにつれ、認証要件とサイバーレジリエンス要件が厳格化している。米国では、2026年6月に発行されたコネクテッドデジタルシステムに関するFAAの特別条件(不正な外部ネットワークアクセスに対する電子システムセキュリティ保護を含む)が、AC 20-168のような既存の設置・試験ガイダンスに加えてコンプライアンス業務を追加し、機上コネクティビティアーキテクチャにおけるセキュリティ・バイ・デザインの必要性を強化している。

欧州では、EASAがEU情報セキュリティ規制(Part-IS)に関する容易アクセス規則を通じて情報セキュリティ要件を進展させる一方、航空機レベルの承認が引き続き改修速度を左右している。EASAは2026年5月にGogo GalileoのFDX向けにAirbus Corporate Jets(ACJ320/ACJ320neo)を認証し、FAA/EASAの追加型式証明(STC)経路は2026年6月から7月にかけて、Dassault Falcon 7X/8XやGulfstream G650/G650ERなどの機種におけるGogo Galileo HDX設置向けに拡大した。これらの承認は高速端末の対象搭載基盤を拡大させる一方、規制文書、試験証拠、継続的な耐空性義務がプログラムスケジュール上の関門項目として残っている。

バリューチェーン分析

機上コネクティビティのバリューチェーンは、衛星事業者・容量提供者(GEO/MEO/LEO)、地上インフラおよびネットワーク管理プラットフォーム、機上ハードウェア(電子走査アンテナ、レドーム、モデム/ルーター、アクセスポイント)、航空機・車両統合(ラインフィットおよび改修)、マネージドサービス(監視、サイバーセキュリティ、コンテンツおよびポリシー管理)にまで及ぶ。重要な変化はハードウェア選定とサービス契約の分離であり、これにより事業者は専門アンテナサプライヤーの端末と、Viasat、SES、Panasonic Avionicsなどのサービスプロバイダーからの帯域・オーケストレーションを組み合わせることが可能になり、システムインテグレーターとMROが認証、キャビン統合、運用準備を橋渡ししている。

機体メーカーおよびカタログ提供性が市場参入経路を一層形づくっている。Airbusのサプライヤー提供HBCplusはKa帯とKu帯の両端末をサポートし、マルチオービットKu帯サービスは2026年の提供開始を目指している。業界報道では、PanasonicのマルチオービットIFCが機体メーカーのラインフィットカタログに向けて進展していることが強調されている。供給側では、窒化ガリウム(GaN)アンプの入手可能性の制約や帯域コストの上昇がリードタイムを圧迫し、プロバイダーをマルチソーシングへ向かわせる可能性がある。地域エコシステムの構築も、TCI Aircraft Interiors、Turksat、Neo Space Groupによる2026年4月の合意(トルコの航空市場向けにGEO、MEO、LEOネットワークを統合する)のような枠組みを通じて進んでいる。

競争環境

新宇宙参入企業が垂直統合されたLEOコンステレーションを活用してレガシーGEO経済を破壊するにつれ、競争が激化しています。Starlinkの小売価格設定と直接契約戦略は、既存事業者に対してマージン圧力をかけています。これに対応して、GEO事業者は統合を推進しており、5億米ドルのIntelsat・Eutelsat統合はマルチオービットの複合リーチを拡大しています。Viasatが完了したInmarsat買収は、民間航空チャネルと政府契約を強化しています。

技術的差別化は現在、ソフトウェア定義ネットワーキング、サイバーセキュリティ、AI駆動型トラフィックオーケストレーションを中心に展開されています。プロバイダーは、少なくとも2つのコンステレーションにわたって99.9%以上の稼働時間を約束するサービスレベル保証を推進しています。目視外飛行の無人航空機、沖合エネルギーIoT、デバイス直接接続メッセージングにおいてホワイトスペースの機会が現れており、規制フレームワークが急速に進化しています。

特許活動が加速しています。米国と中国が適応型アンテナとテラヘルツ無線に関する発明出願をリードしており、将来の競争上の優位性を示しています。地上インフラ、軌道資産、マネージドサービスを一つのブランドのもとに統合できる企業は、マルチオービット標準が安定した際に不均衡なシェアを獲得する位置にあります。

機内コネクティビティ産業リーダー

Gogo Inc.

Thales Group

Viasat, Inc.

Panasonic Corporation

AT&T Inc.

- *免責事項:主要選手の並び順不同

市場機会と将来展望

マルチオービットの機内コネクティビティは、端末、オーケストレーションソフトウェア、認証対応の統合を再現可能なフリートプログラムへパッケージ化できるプロバイダーにとって新たな余地を生み出している。2026年の航空会社の選定と機体メーカーとの提携は、この調達シフトを示している。Delta Air Linesは2026年4月にAirbusおよびHughesと提携し、HBCplus統合により20機のA350-1000にマルチオービットコネクティビティを展開した。Air Indiaは複数の広胴機種にわたるマルチオービットコネクティビティにHughesを選定し、Jetstarは11機のボーイング787向けにViasat AMARAを選定した。これらの契約は、機体が帯域集約的な旅客・運用アプリケーションを追加する中で、事業者の負担を軽減するマネージド型マルチネットワークソリューションへの需要を示している。

標準化と非地上系5Gの取り組みから、2つの追加的な機会領域が生まれている。2025年11月に発行されたIEEE/SAE AS6675(航空機上イーサネット向けタイムセンシティブネットワーキング)は、より モジュール化された機上データネットワークを支援し、コネクティビティを航空機のデジタルアーキテクチャに統合するサプライヤー戦略と整合している。同時に、Airbus UpNextのSpaceRANデモンストレーターおよび関連する5G NTN(非地上系ネットワーク)作業(2026年2月に報告された5G物理層供給への貢献を含む)は、地上ネットワークと非地上ネットワークを融合させる新たな機上コネクティビティの用途を示唆している。これは特に、安全性、保守テレメトリー、将来の自律運航にとって低遅延リンクと確定的データフローが重要となる領域で顕著である。

最近の業界動向

- 2026年7月:Indigo Partnersが支援するFrontier Airlinesは、1,000機以上を対象とする複数航空会社計画の一環として、機内コネクティビティにSpaceXのStarlinkを選定した。この動きは低コスト航空会社セグメントにおけるLEOベースのIFC導入を加速させ、既存の衛星・ハイブリッドプロバイダー全体でスループットとレイテンシに関する競争基準を高めている。

- 2026年2月:Panasonic AvionicsはShanghai Spacesail TechnologiesとMOUを締結し、SpacesailのLEOコンステレーションをPanasonicの世界的な機内コネクティビティネットワークに統合することを検討している。この合意はPanasonic Avionicsのマルチネットワークサービス提供における選択肢を広げ、グローバルカバレッジのためのLEO調達拡大への関心の高まりを反映している。

- 2026年1月:Gogoは、2025年12月に最初の収益顧客向けの設置・稼働を完了した後、次世代5Gエアツーグラウンドコネクティビティネットワークの開始を確認した。ATG 5Gの商用提供は、特定の航路における衛星の代替手段を強化し、地上リンクとマルチオービット衛星容量を組み合わせたハイブリッドアーキテクチャを支援する。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

機上コネクティビティ市場は、航空、海運、鉄道の各プラットフォームにおいて、車両が移動中にインターネットおよびデータ接続を可能にするハードウェア、ソフトウェア、サービスを対象とする。収益には、旅客、乗務員、運用アプリケーションに使用されるコネクティビティ機器、統合、継続的なサービスアクセスが含まれる。

対象外範囲:機外の通信インフラ(地上ネットワーク構築、基地局、バックホールなど)、および機上コネクティビティシステムの一部として販売されない一般消費者向けデバイスは除外する。

セグメンテーション概要

- コンポーネント別

- ハードウェア

- アンテナシステム

- モデムとルーター

- 無線アクセスポイント

- ソリューション

- ネットワーク管理プラットフォーム

- コンテンツ管理システム

- サービス

- 設置とインテグレーション

- マネージドコネクティビティ

- サポートとメンテナンス

- ハードウェア

- 接続技術別

- 衛星

- 空対地

- ハイブリッド/マルチオービット

- 輸送プラットフォーム別

- 航空

- 商業航空会社

- ビジネスジェット

- 無人システム

- 海事

- 商業海運

- クルーズとフェリー

- 沖合エネルギー

- 鉄道

- 高速鉄道

- 通勤・地下鉄

- 航空

- アプリケーション別

- エンターテインメント

- 通信

- 安全・運用

- その他

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- ロシア

- 欧州その他

- アジア太平洋

- 中国

- 日本

- インド

- オーストラリア

- アジア太平洋その他

- 南米

- ブラジル

- 南米その他

- 中東・アフリカ

- 中東

- アラブ首長国連邦

- サウジアラビア

- 中東その他

- アフリカ

- 南アフリカ

- アフリカその他

- 中東

- 北米

データソース、市場規模算定、検証

デスクリサーチ

デスクワークは、プラットフォーム別・地域別の需要プールをマッピングし、それを公的統計で測定可能なものと整合させることから始めた。コネクティビティ普及の背景情報として国際電気通信連合(ITU)、航空活動指標として国際民間航空機関(ICAO)、海事規則・安全性の枠組みとして国際海事機関(IMO)、機体利用に影響を与えるマクロ・貿易の指標として世界銀行など、ペイウォールのないソースを参照した。

また、米国FCCなどからの規制・スペクトル関連の更新情報、可能な場合は各国運輸省や業界団体のウェブサイトによる運輸・鉄道分野の刊行物も利用した。企業の開示資料、投資家向け説明会資料、信頼できるプレスリリースを用いて製品構成、サービス付帯率、価格動向を把握し、企業財務・ニュース情報のために利用している有料サブスクリプション、および特許検索用の別のサブスクリプションと相互確認した。これらの例は網羅的なものではなく、データポイントの収集、前提条件の検証、未解決の疑問点の解消のために、他にも多数の公的ソースを確認した。

一次インタビューおよび調査

一次検証は、衛星およびエアツーグラウンドのエコシステム、システムインテグレーター、運輸事業者、選定されたチャネルパートナーにわたる関係者への専門家インタビューと構造化調査によって行った。これは世界市場であるため、フィードバックはAPAC、EMEA、アメリカ地域にわたってバランスをとり、価格、装着率、改修時期の前提条件を実際の調達・展開パターンと照合できるようにした。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップティア:37% | CXO:16% | APAC:49% |

| ミドルティア:42% | 機能/事業部門リーダー:39% | EMEA:32% |

| 中小プレイヤー:21% | マネージャー:45% | アメリカ地域:19% |

市場規模算定と予測

規模算定には、交通モードおよび地域別にフリート活動とコネクテッドプラットフォームの浸透率を再構築し、コネクテッドユニット当たりの標準的な機器・サービス収益を適用してトータルを求めるトップダウン方式を用いた。その結果を、主要品目のサンプルASP×数量やチャネルレベルの整合性チェックを含む選択的なボトムアップ確認と比較し、数値を確定する前に異常値を補正した。

モデルに影響を与えた主要インプットには、プラットフォーム別のコネクテッドフリート成長、ラインフィットと改修の設置ミックス、サービス装着率、帯域・カバレッジのアップグレード(マルチオービットへの移行を含む)、プラットフォームに応じたユーザー当たりまたは端末当たりの平均収益が含まれる。国別データが乏しい場合には、旅客トラフィック、船舶入港数、鉄道利用者数などの代理指標を用い、インタビューフィードバックを用いて調整することで、ギャップ処理の現実性を保った。

予測は主にシナリオ分析にトレンド平滑化を組み合わせて行った。容量拡大や規制、航空会社・運航事業者の方針変更によって展開が急変する可能性があるためである。各シナリオは同じ変数に基づいており、専門家のフィードバックを用いて導入速度と価格推移が妥当な範囲内に収まるようにした。

データ検証と更新サイクル

出力結果は、フリート引渡し、アップグレードサイクル、コネクティビティ契約パターン、容量拡大に関する公的発表などの独立した指標と照合し、最も大きな差異は承認前に別のアナリストによって精査された。データポイントが急激な変動を示した場合には、根底にある前提条件を再確認し、必要に応じて回答者に再度連絡を取り、その変化が一時的か構造的かを確認した。

本レポートは年次で更新され、大規模な規制変更、大規模な容量拡大の発表、急激な価格変動など重要な事象が発生した場合には、臨時更新が行われる。提供前には最終レビューが行われ、最新の公開情報および確認済みのインタビューでの知見が市場数値に反映されるようにしている。

Mordor Intelligenceの機上コネクティビティ市場規模と他の公開推定値との比較

機上コネクティビティに関する公開された市場規模が一致しないことがあるのは、テーマ名が同じように見えても、市場のカウント方法が異なる場合があるためである。最大の違いは通常、収益に含まれる範囲、基準年、そして予測期間を通じた導入率と価格の反映方法から生じる。

機外の通信インフラの収益はMordor Intelligenceの対象範囲外であり、機上機器・サービス支出をより広範なネットワーク構築や隣接するコネクティビティ支出と混合した推定値と比較すると、総額が小さくなる。ギャップは、一部のソースが航空単独に重きを置くなどプラットフォームの対象範囲の混在からも生じ得るほか、運航事業者の契約サイクルや改修時期と照合せずに積極的な帯域価格の低下を用いることからも生じ得る。

ベンチマーク比較

| 出典 | 市場規模 | 調査手法のギャップ |

|---|---|---|

| Mordor Intelligence | USD 12.32 B (2026) | |

| 業界出版社A | USD 11.80 B (2025) | 異なる基準年とより長い予測期間を使用しており、対象範囲の重点はソフトウェアおよびサービス価値プールにより重く傾いているようで、プラットフォームバランス型モデルと比較して構成比や短期的な総額が変動しうる。 |

| 業界出版社B | USD 10.40 B (2024) | 用途および国にわたるより広範な機上コネクティビティ支出の前提を含む可能性のある基準年の数値を報告しており、インフレや通貨タイミングが同一の価格年に整合していない場合、そのギャップはさらに拡大する可能性がある。 |

表内の差異は、主に対象範囲とタイミングの選択を反映しており、計算誤りによるものではない。収益プールを機上システムとサービスアクセスに結び付け、複数地域の運航事業者からのフィードバックで導入率と価格の前提を検証することにより、最終的な数値は明確な需要指標と再現可能なステップに追跡可能な状態を維持している。

レポートで回答される主要な質問

現在の機内コネクティビティ市場の価値はいくらですか?

機内コネクティビティ市場は2026年に123億2,000万米ドルに達しており、2031年までに207億3,000万米ドルに達すると予測されています。

どの輸送セグメントが最も多くの収益を生み出していますか?

航空が2025年の収益の66.02%をリードしており、機内Wi-Fiの広範な普及に牽引されています。

なぜハイブリッドマルチオービットネットワークが注目を集めているのですか?

ハイブリッドネットワークはGEOの安定性とLEOの低遅延の利点を組み合わせ、全体的な信頼性を高め、リアルタイムアプリケーションをサポートしています。

最も急成長している地域はどこですか?

アジア太平洋は年平均成長率12.74%で拡大しており、2035年までに43兆米ドルのインフラ整備に牽引されています。

採用における主な抑制要因は何ですか?

認証コストと厳格なサイバーセキュリティ規制が、特に小規模事業者にとって時間と費用を増加させています。

航空会社はどのように旅客Wi-Fiを収益化していますか?

広告支援型モデルは、無料アクセスのために広告を視聴する旅客の高い意向に支えられており、2035年までに年間300億米ドルの補助収益を解放する可能性があります。

最終更新日: