ホワイトボックススイッチ市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

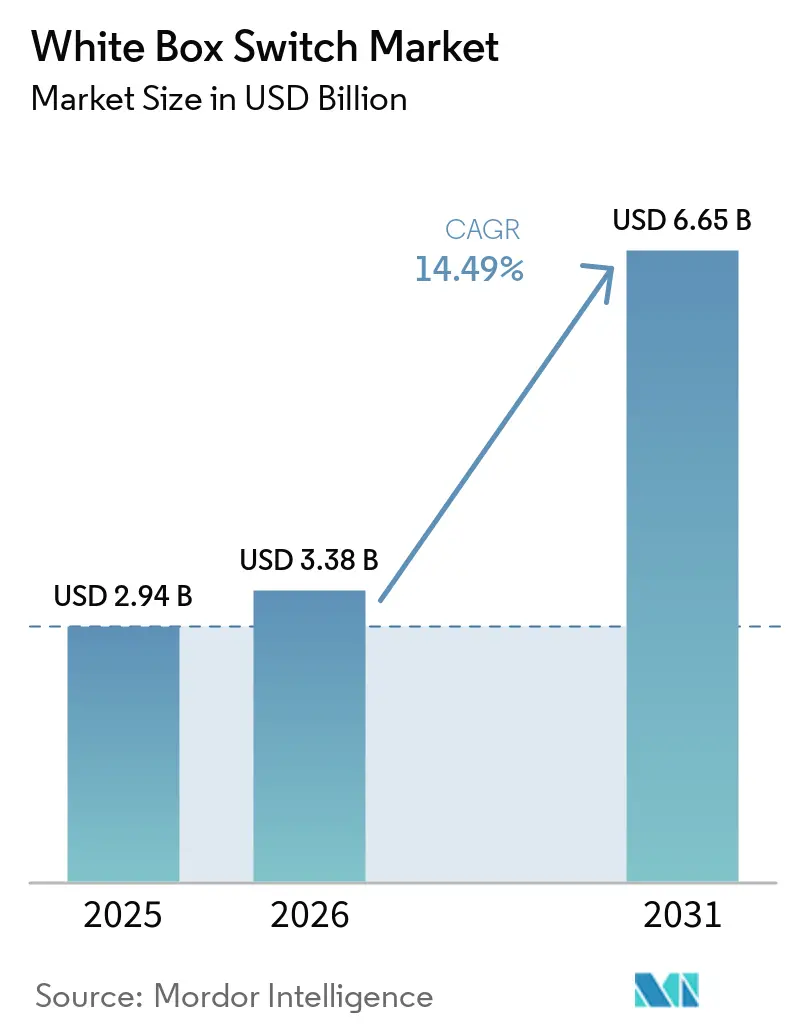

| 市場規模 (2026) | 3.38 十億米ドル |

| 市場規模 (2031) | 6.65 十億米ドル |

| 成長率 (2026 - 2031) | 14.49% CAGR |

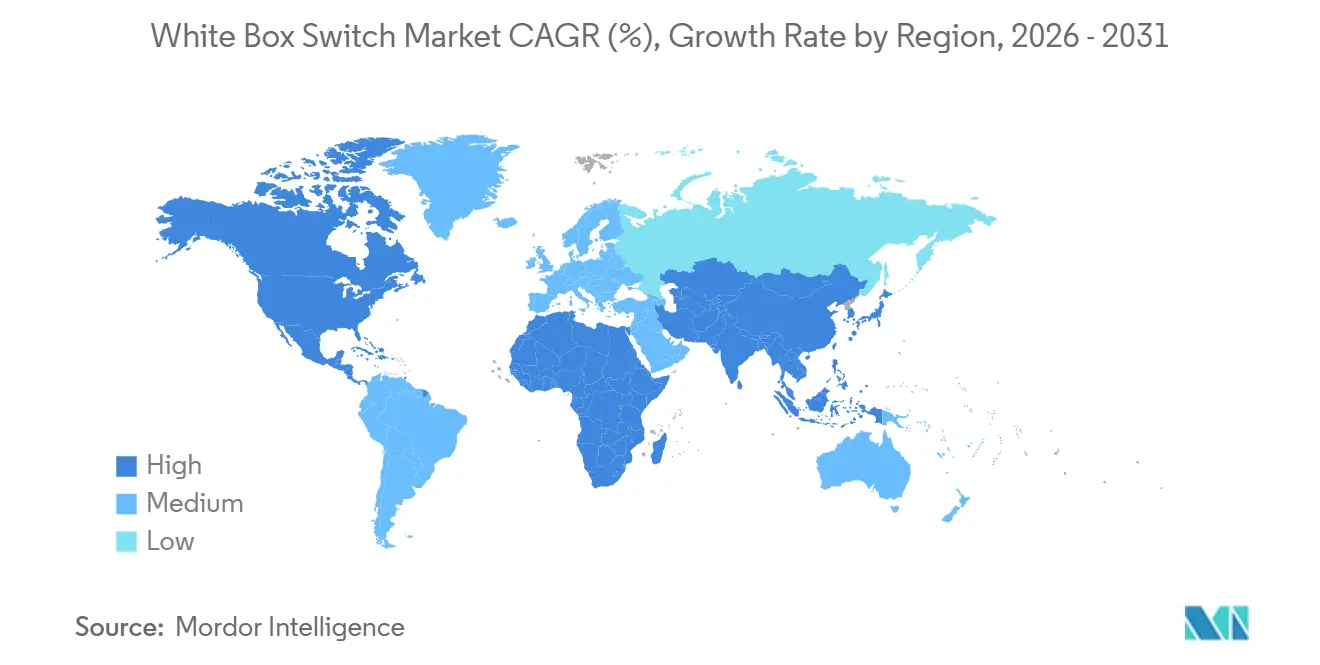

| 最も急速に成長している市場 | 北米 |

| 最大市場 | アジア太平洋地域 |

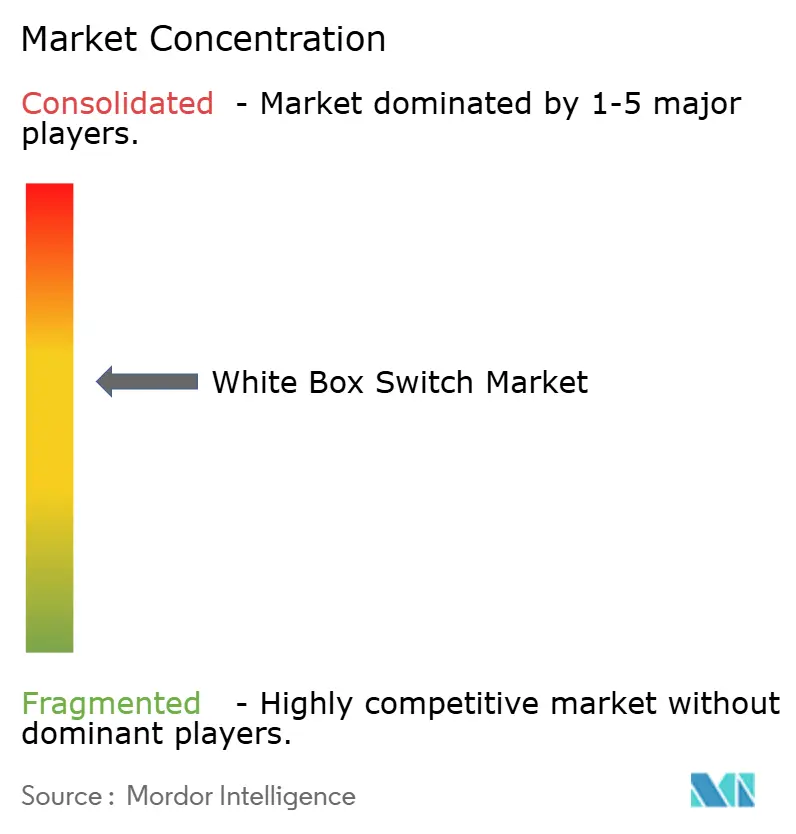

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるホワイトボックススイッチ市場分析

ホワイトボックススイッチ市場規模は2025年に29億4,000万米ドルと評価され、2026年の33億8,000万米ドルから2031年には66億5,000万米ドルに達すると推定されており、予測期間(2026年~2031年)における年平均成長率は14.49%です。ハイパースケールクラウドオペレーターは引き続きマーチャントシリコン設計を好んでおり、これらのプラットフォームはバンドル製品と比較して30〜50%のコスト優位性をもたらす一方、自動化パイプラインによりデプロイメント期間が数ヶ月から数週間に短縮されています。800ギガビットイーサネットの急速な標準化と102.4テラビットASICの利用可能性により、パフォーマンスリーダーシップが独自仕様シャーシから離れ、ODMベンダーが高密度AIファブリック案件を獲得する能力が強化されています。アジア太平洋地域の構築が加速しており、ODMはベトナムおよびマレーシアで製造拠点を拡大し、地政学的リスクを軽減しています。DevOpsの人材を持たない企業が、分解型ネットワーキングのリスクを低減するターンキー統合モデルを求めるにつれ、サービス収益が増加しています。

主要レポートのポイント

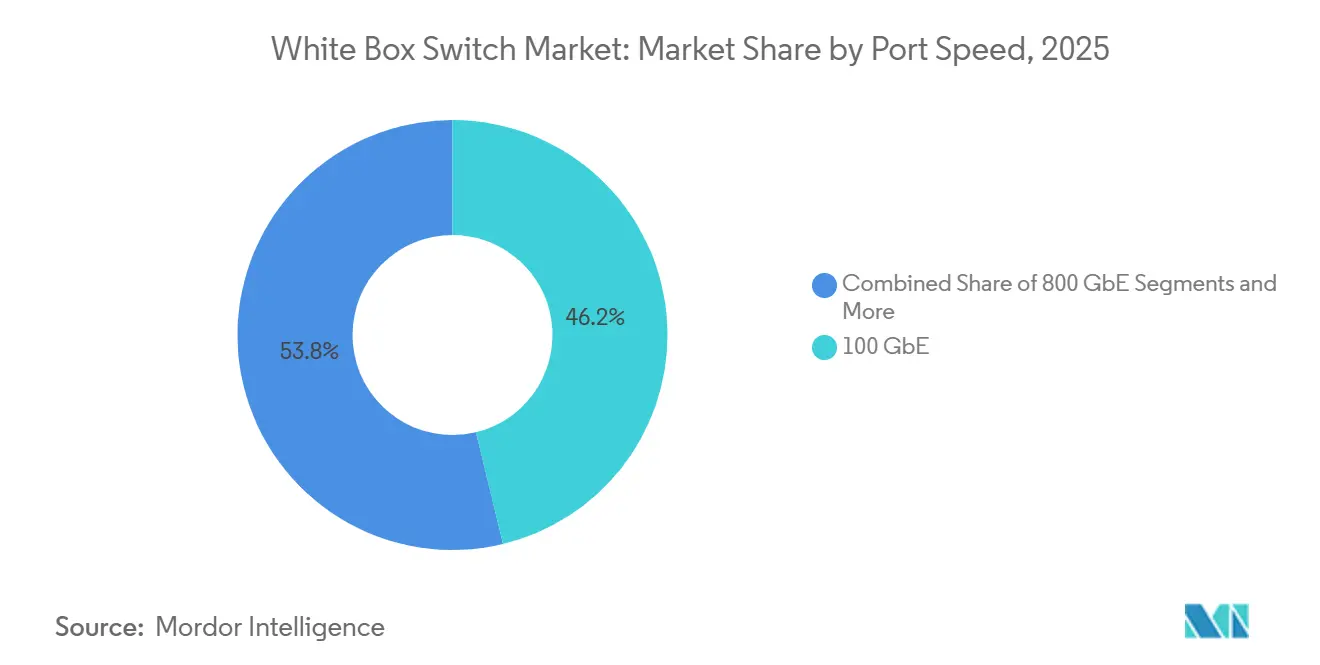

- ポート速度別では、100ギガビットイーサネットが2025年のホワイトボックススイッチ市場シェアの46.23%をリードし、800ギガビットイーサネットは2031年までに26.24%の年平均成長率で拡大する見込みです。

- スイッチレイヤー別では、アクセスプラットフォームが2025年のホワイトボックススイッチ市場の39.62%を占め、コアスイッチは2026年から2031年にかけて15.83%の年平均成長率で成長すると予測されています。

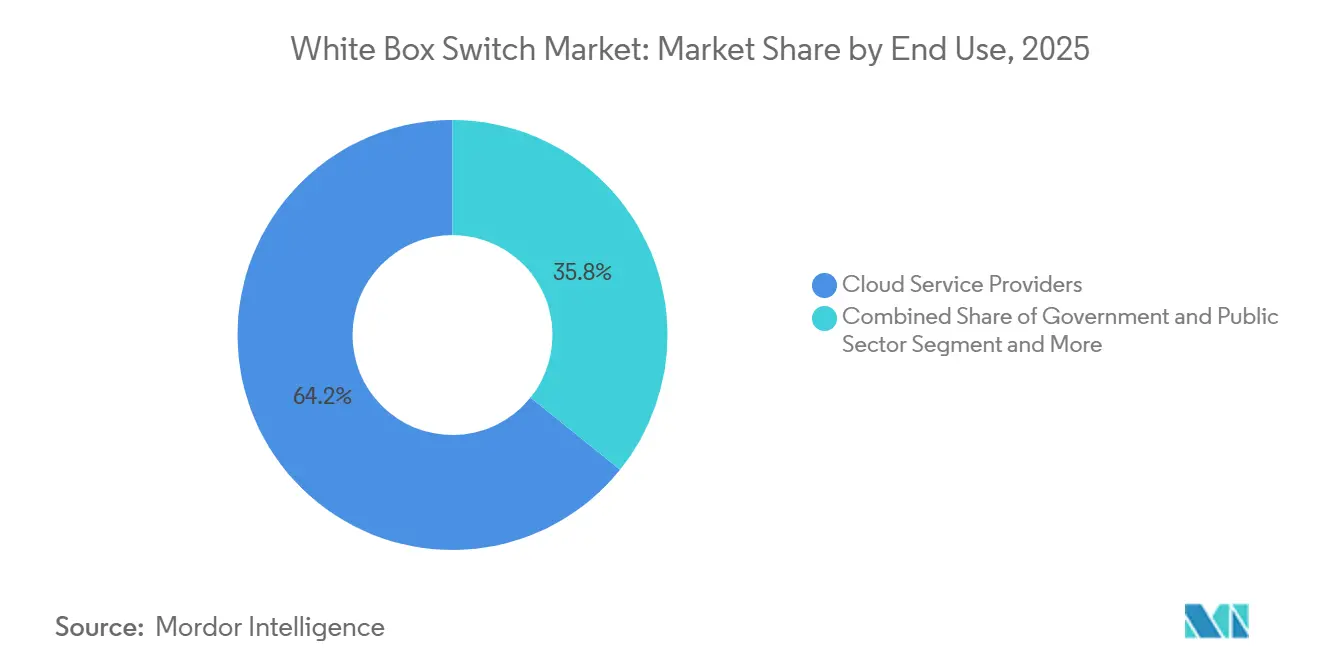

- エンドユーザー産業別では、クラウドサービスプロバイダーが2025年の収益シェアの64.23%を占め、政府・公共部門が最も急成長するセグメントであり、2031年までに18.23%の年平均成長率を示しています。

- デプロイメント環境別では、ハイパースケール施設が2025年に62.32%のェアを保持しており、エッジサイトは同期間に18.83%の年平均成長率で拡大しています。

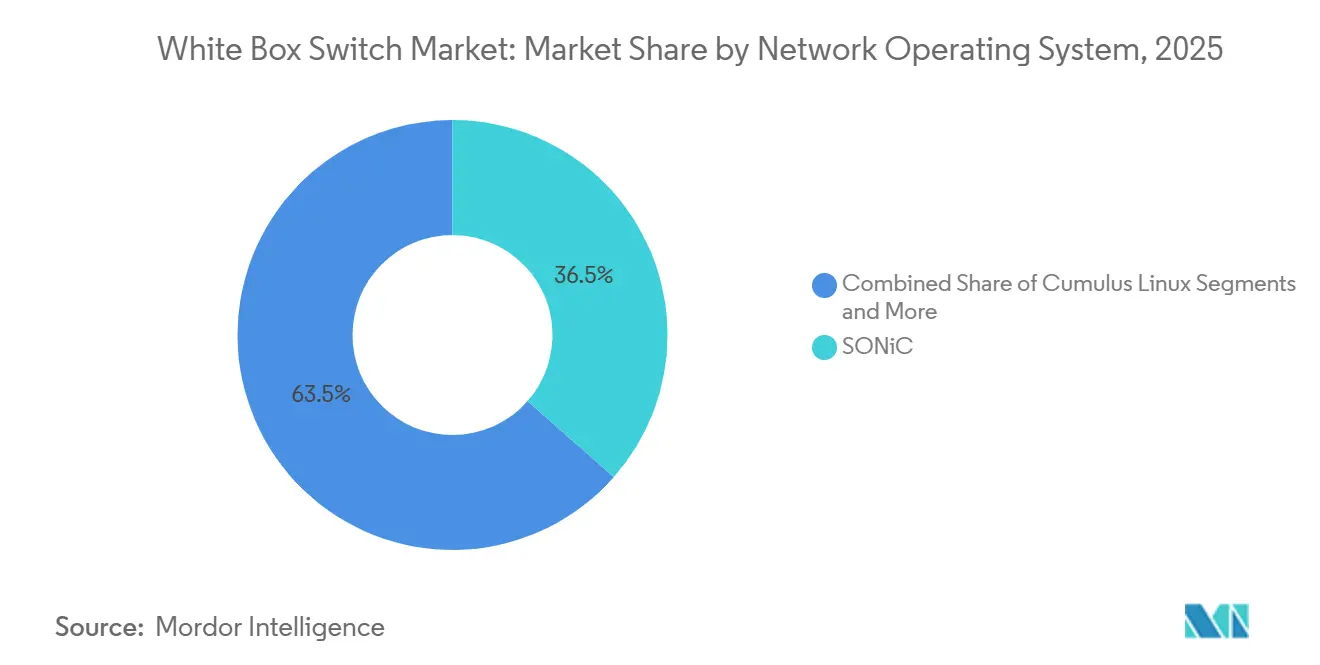

- ネットワークオペレーティングシステム別では、SONiCが2025年に36.49%のシェアを獲得し、2031年までに19.41%の年平均成長率で成長する見込みです。

- コンポーネント別では、ハードウェアが2025年の収益の65.43%を占め、サービスは2031年までに16.23%の年平均成長率で拡大しています。

- 地域別では、北米が2025年に39.47%のシェアを維持し、アジア太平洋地域が2031年までに15.21%の年平均成長率で最も急成長する地域となっています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルホワイトボックススイッチ市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| ハイパースケールデータセンターの拡大 | +4.20% | グローバル、北米およびアジア太平洋地域に集中 | 中期(2〜4年) |

| 400Gおよび800Gイーサネットポート速度への移行 | +3.80% | グローバル、北米ハイパースケールクラスターが主導 | 短期(2年以内) |

| ハードウェアとソフトウェアの分離によるコスト最適化 | +2.60% | グローバル、北米およびヨーロッパでの早期採用 | 中期(2〜4年) |

| AIおよび機械学習ワークロードによる低遅延ファブリックの需要 | +2.10% | 北米およびアジア太平洋地域のAIハブ | 短期(2年以内) |

| エネルギー効率の高いスイッチングを推進するサステナビリティ目標 | +1.10% | ヨーロッパおよび北米、アジア太平洋地域への波及 | 長期(4年以上) |

| オープンソースNOSエコシステムの成熟 | +0.70% | グローバル、エンタープライズおよびテレコムで加速 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

ハイパースケールデータセンターの拡大

Meta、Google、Microsoft、Amazonなどのハイパースケーラーは、ODMが大規模に製造した自社仕様のスイッチシャーシを引き続き導入し、OEMブランドプレミアムを排除するとともに、シリコンロードマップに合わせた18〜24ヶ月の設計更新サイクルを実現しています。2026年に入る設備投資プログラムは、AIクラスター構築に数百億米ドルを割り当てており、それぞれが高帯域幅・低遅延ファブリックをサポートするために数千の800 GbEスパインポートを必要としています。光学部品を統合し液冷をサポートするODMは、先進ASICの供給への優先アクセスを確保し、商業化タイムラインを短縮してマージン獲得を改善しています。同時に、アジア太平洋地域の容量は2030年までに北米を上回ると予測されており、ベンダーはベトナムおよびインドで製造拠点を拡大しています。この多様化により、サプライチェーンの集中リスクが軽減され、地政学的・貿易上の不確実性の中でも納期が安定します。[1]Cushman and Wakefield、「アジア太平洋データセンター市場」、cushmanwakefield.com

400Gおよび800Gイーサネットポート速度への移行

2024年のIEEE 802.3dfの批准により、800 GbEデプロイメントに関する標準の不確実性が解消され、12ヶ月のサンプリングウィンドウ内で102.4 Tbpsクラスのデバイスに向けたASICベンダーのロードマップが加速しました。ハイパースケーラーはスパインレイヤーのアップグレードを優先し、以前は100 GbEで動作していたリーフ層に400 GbEシリコンを展開することで、ファブリック全体のビットあたりコストを最適化しています。液冷シャーシは30 kWに近いラック密度をサポートするために2026年までに商業化される見込みであり、線形プラガブル光学部品はモジュールの消費電力を約50%削減し、全体的なエネルギー効率を向上させます。同時に、OSFPポートのリードタイムは約16週間に短縮され、ネットワークファブリックの展開とGPUクラスターのデプロイメントの同期が緊密になっています。既存のOEMはSONiC互換システムを提供するようになっており、パフォーマンスの差別化がオープンな分解型ハードウェアモデルに収束しつつあることを示しています。[2]Broadcom、「Tomahawk Ultra光学部品ブリーフィング」、broadcom.com

ハードウェアとソフトウェアの分離によるコスト最適化

ハードウェアとソフトウェアを分離することで、マーチャントシリコンの規模の経済が購入者に還元され、設備投資を最大50%削減できます。オペレーターはコミュニティまたは商用SONiCディストリビューションを導入し、光学部品を独自に調達し、ハードウェアの完全な交換サイクルなしに6ヶ月ごとにコモディティスイッチのソフトウェアを更新します。2025年のエンタープライズのケーススタディでは、手動CLIベースの設定を置き換える自動プロビジョニングにより、90日未満の回収期間が示されています。マルチベンダーASICの相互運用性はベンダーロックインを制限し、調達チームが四半期ごとに価格を最適化できるようにします。システムインテグレーターが能力ギャップに対処することで価値を獲得しますが、5年間の総所有コストは独自スタックよりも実質的に低く、ホワイトボックススイッチングアーキテクチャの持続的な採用を強化しています。[3]Edgecore Networks、「AIS1600-64Oデータシート」、edgecore.com

AIおよび機械学習ワークロードによる低遅延ファブリックの需要

AIトレーニングクラスターは、数千のGPUにわたってノンブロッキング帯域幅を必要とし、マイクロ秒以下の遅延目標は従来の3層アーキテクチャの限界を超えています。ホワイトボックススイッチは、輻輳認識ECNおよびインバンドテレメトリをサポートすることでこれに対応し、大規模での決定論的パフォーマンスを実現します。ASICベンダーは現在、RoCEv2アクセラレーションなどのAI固有機能をスイッチングシリコンに直接組み込み、外部NIC処理への依存を減らしてエンドツーエンドの効率を向上させています。ハイパースケーラーはオープンリファレンスアーキテクチャを公開し、ODMが迅速に商業化することで、検証とデプロイメントのサイクルを短縮しています。テレコムオペレーターは、RAN分解がバックホール遅延要件10ミリ秒未満のエッジ推論の需要を高めるにつれ、同様のモデルを採用しています。その結果、低遅延・高スループットファブリックはニッチな要件からホワイトボックススイッチ市場における需要の主要ドライバーへと移行しています。[4]Deutsche Telekom、「オープンRANの拡大計画」、telekom.com

抑制要因の影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| ネットワークチームにとっての統合および運用の複雑性 | -1.80% | グローバル、DevOpsの成熟度が不足する企業で深刻 | 短期(2年以内) |

| 限られたベンダーサポートと保証エコシステム | -1.30% | グローバル、中堅企業に集中 | 中期(2〜4年) |

| マーチャントシリコンのサプライチェーンの不安定性 | -0.90% | グローバル、割り当て制約時に断続的に発生 | 短期(2年以内) |

| オープンネットワーキング環境におけるセキュリティ上の懸念 | -0.60% | 北米およびヨーロッパ、規制対象の業種 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

ネットワークチームにとっての統合および運用の複雑性

ホワイトボックスのデプロイメントは、ネットワーク運用をCLIベースのワークフローからLinux、コンテナ化、DockerやCI/CDパイプラインなどの自動化スタックへと移行させ、無視できないスキルギャップを生み出しています。早期採用者は、コンテナ化されたルーティング機能のデバッグやスイッチ抽象化インターフェースレイヤーの維持において急峻な学習曲線を強調しており、初期展開時の運用リスクが高まっています。商用SONiCディストリビューションはサポートとツールを提供しますが、DevOpsの成熟度が不足する組織における文化的抵抗を完全には相殺できません。ハイパースケール環境以外での採用は依然として制限されており、中小企業は運用の複雑性が低い統合ネットワーキングソリューションを好む傾向があります。トレーニングプログラムやマネージドサービスがこれらの課題を部分的に軽減しますが、機能の急速なリリースサイクルにより、チームは継続的な更新を管理することを余儀なくされ、多くはこれを正味の効率向上ではなく段階的な運用オーバーヘッドと見なしています。

限られたベンダーサポートと保証エコシステム

分解型アーキテクチャは、ODMハードウェアベンダー、NOSプロバイダー、光学部品サプライヤーにわたって任を分割し、障害の切り分けを複雑にして平均修復時間を延長するマルチパーティのエスカレーションパスを生み出しています。コミュニティサポートチャネルはガイダンスを提供しますが、強制力のあるSLAが欠如しており、24時間365日の稼働要件を持つ企業はバンドルサポートモデルを好む傾向があります。公益事業や防衛などの規制対象セクターでは、認証のギャップにより第三者による検証が必要となり、デプロイメントコストとタイムラインが増加します。既存のOEMは、単一ベンダーの説明責任と統合サポート構造を推進することでこれを活用しています。商用SONiCディストリビューションはエンタープイズグレードのサポートを通じて断片化を部分的に軽減しますが、中堅市場の購入者はコスト削減と運用リスクのバランスを取り続けており、ホワイトボックススイッチ市場での採用を抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

ポート速度別:800ギガビットイーサネットへの急速な移行

100 GbEティアは2025年に46.23%の収益シェアを維持しており、エンタープライズおよびレガシーデータセンターファブリックにわたるインストールベースを反映していますが、勢いはより高い帯域幅アーキテクチャへと急速に移行しています。800 GbEのホワイトボックススイッチ市場は、2026年から2031年にかけて26.24%の年平均成長率で成長すると予測されており、密度の高い64ポートOSFPスパイン構成を可能にする102.4 Tbps ASICの商業化によって支えられています。これらのプラットフォームは、競争力のあるビットあたりコストを維持しながら、AIクラスターのスループットおよび遅延要件を満たしています。ハイパースケーラーがスケーラブルなノンブロッキングファブリックを優先するにつれ、800 GbEは早期デプロイメントから大量採用へと移行し、中間的なアップグレードパスを置き換えています。

この加速により従来のアップグレードサイクルが圧縮され、オペレーターはAIワークロードのスケーリングに合わせるために400 GbEリーフのアップグレードを迂回して800 GbEスパインレイヤーに直接移行するケースが増えています。その結果生じる需要の急増はマーチャントシリコンの量を強化し、エコシステムの経済性を改善します。電力効率の高い線形プラガブル光学部品はモジュールのエネルギー消費を削減し、運用支出を直接削減する一方、液冷シャーシは30 kWを超えるラックの熱制約を取り除き、より高いポート密度を実現します。ベンダーはすでにこれらのアーキテクチャのリファレンスデザインを事前検証しており、デプロイメントタイムラインを短縮し、ホワイトボックス環境における次世代高速スイッチングへの急速な移行を加速しています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

スイッチレイヤー別:コアのアップグレードがアクセス量を上回る

アクセスプラットフォームは2025年の収益の39.62%を占め、エンタープライズキャンパスおよびエッジ環境にわたる範なデプロイメントを反映していますが、成長はより高い価値のコアレイヤーへとシフトしています。コアスイッチは、ハイパースケーラーが800 GbEおよび新興の1.6 Tbpsポートを中心にスパインアーキテクチャを再設計するにつれ、15.83%の年平均成長率で拡大すると予測されています。これらのアップグレードは、複数のレガシーシャーシをより少ない高密度システムに統合することでコアレイヤーのシェアを増加させ、スペースと電力効率を向上させます。その結果、資本配分はネットワーク階層の上位に移動しており、パフォーマンスの向上がワークロードのスケーラビリティと遅延に敏感なアプリケーションに直接影響します。

同時に、PVST+および802.1Xサポートを含むSONiCの拡大するエンタープライズ機能セットにより、アクセスレイヤーのユースケースへの段階的な浸透が可能になり、ODMはキャンパスデプロイメント向けにコスト効率の高いMarvellベースの1 GbE PoEスイッチを導入できるようになっています。しかし、予算の優先順位はAI主導のインフラに偏っており、ノンブロッキングスパインファブリックが最高のパフォーマンスと経済的影響をもたらします。その結果、アクセスレイヤーの採用がアドレス可能な市場を拡大する一方で、増分収益成長の大部分はコアスイッチングに集中しており、ホワイトボックススイッチ市場における戦略的重要性を強化しています。

エンドユーザー産業別:クラウドが依然として支配的、エッジテレコムが台頭

クラウドサービスプロバイダーは2025年の収益の64.23%を占め、規模主導の調達モデルと急速なインフラ更新サイクルを通じてホワイトボックススイッチ市場での明確な優位性を維持しています。その投資はAIクラスター、クラウドコンピューティング、高性能データセンターファブリックに集中しており、分解型スイッチングがコスト効率と柔軟性をもたらします。これらのオペレーターは引き続きODMの生産量を決定し、特に400 GbEおよび800 GbEのデプロイメントにおけるシリコンロードマップに影響を与えています。その結果、ハイパースケーラーの需要は主要な収益の柱として残り、安定したベースライン成長を確保しながら、グローバルデータセンターネットワーク全体で次世代高帯域幅アーキテクチャの採用を加速しています。

対照的に、政府・公共部門は最も急成長するセグメントとして台頭しており、2031年までに18.23%の年平均成長率で拡大すると予測されています。国家デジタルインフラプログラム、ソブリンクラウドイニシアチブ、および防衛・公共サービス向けの安全でスケーラブルなネットワーキングへの投資増加が成長を支えています。採用はさらに、コスト最適化の要件と独自ベンダーへの依存を減らす必要性によって推進されています。ハイパースケーラーと比較して量は少ないものの、各デプロイメントはより広範な市場の検証と規制上の受け入れに貢献しています。このトレンドは需要源を多様化し、長期的な市場の回復力を強化し、純粋に商業的なクラウド環境を超えた採用を拡大しています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

プロイメント環境別:エッジの構築が加速

ハイパースケールデータセンターは2025年の出荷量の62.32%を占め、大規模な集中型デプロイメントを通じてホワイトボックススイッチの量需要を牽引する継続的な優位性を反映しています。これらの環境は、コスト効率とスケーラビリティが重要なAIおよびクラウドワークロード向けに最適化された高密度スパインリーフアーキテクチャを優先しています。しかし、アプリケーション配信の構造的変化により、増分成長が分散型インフラへと再分配されています。エッジサイトは、遅延に敏感なユースケースとデータ主権に関する規制要件に牽引され、2026年から2031年にかけて18.83%の年平均成長率で拡大すると予測されています。これにより、メトロおよび地域の拠点でコンパクトで堅牢な100 GbEおよび400 GbEスイッチのデプロイメントが加速しています。

アーキテクチャが進化するにつれ、スパインリーフモデルはより小さなフットプリントに適応されており、パフォーマンスとコストの優位性を維持しながら最小6ラックまでスケールダウンしたデプロイメントが実現しています。これにより、ホワイトボックスの経済性がハイパースケール環境を超えてエッジシナリオにまで拡大します。ベンダーはDPU対応サーバーとコンパクトなスイッチングプラットフォームをバンドルするようになっており、テレコムオペレーターとコンテンツデリバリーネットワーク向けに調整された統合ソリューションを作成しています。これらの統合型オファリングはデプロイメントを簡素化し、エッジでのワークロード効率を向上させ、ホワイトボックススイッチ市場における補完的な需要ドライバーとしてのエッジの重要性を高めています。

ネットワークオペレーティングシステム別:SONiCがリーダーシップを拡大

SONiCは2025年に36.49%のシェアを占め、ホワイトボックススイッチエコシステム内の主要なネットワークオペレーティングシステムとしての地位を確立しており、商用バリアントは19.41%の年平均成長率で成長すると予測されています。その拡大は、PVST+および802.1Xなどのプロトコルのサポートを含むエンタープライズグレードの機能強化と、信頼性と運用上の懸念に対応する24時間365日のベンダーサポートによって支えられています。これらの開発により、独自NOSオファリングとの機能ギャップの認識が低下し、ハイパースケールデプロイメントを超えた本番環境でのSONiCの実用性が高まっています。その結果、SONiCベースのソリューションはホワイトボックススイッチ市場における増分需要の増加する部分を獲得しています。

競合するNOSプラットフォームはポジショニングを絞り込み、幅を失っています。Cumulus LinuxはNVIDIAシリコンエコシステムと密接に連携するようになり、クロスベンダーの柔軟性が制限されており、Pica8やDENTなどの代替品はアドレス可能な市場が小さいニッチまたは特殊なユースケースに焦点を当てています。並行して、エンタープライズIT環境はコンテナ化されたマイクロサービス主導のアーキテクチャへとシフトしており、SONiCのモジュール式でコンテナベースの設計がより広範なDevOpsの実践と一致しています。このアーキテクチャの換性により採用の軌跡が強化され、予測期間にわたって分解型ネットワーキングプラットフォームのデフォルトのソフトウェアレイヤーとしてSONiCが位置付けられています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

コンポーネント別:サービスが勢いを増す

ハードウェアは2025年の総支出の65.43%を占め、特にハイパースケールおよびデータセンター環境におけるホワイトボックススイッチデプロイメントの主要コストコンポーネントとしての役割を反映しています。しかし、企業が統合、デプロイメント、および継続的な管理のためにサードパーティの専門知識にますます依存するにつれ、サービスは16.23%の年平均成長率で成長すると予測されています。このトレンドは、分解型アーキテクチャの運用上の複雑性と社内スキルの不足によって推進されています。中堅市場のデプロイメントからの証拠は、コンサルティングコストを考慮した後でも88日という短い回収期間を示しており、ホワイトボックス採用に関連するコスト効率と迅速なROIを強化しています。

時間の経過とともに、サービスはハードウェアのコモディティ化を相殺し、ベンダーの収益ストリームを安定させる重要な価値レイヤーになりつつあります。ライフサイクル管理、NOSアップグレード、モニタリング、高度なテレメトリなどのオファリングは、初期のハードウェア販売を超えた継続的な収益モデルを生み出しています。これらの機能はネットワークパフォーマンスを向上させ、ダウンタイムを削減し、マネージドサービスプロバイダーへの顧客依存度を高めています。その結果、ベンダーは低マージンのハードウェアと高マージンのサービスを組み合わせたハイブリッドビジネスモデルへとシフトしており、全体的な収益性を高め、ホワイトボックススイッチ市場全体でより予測可能な収益創出を確保しています。

地域分析

北米は2025年の需要の39.47%を占め、バージニア州、オレゴン州、アイオワ州のハイパースケールデータセンタークラスターを基盤としており、ホワイトボックススイッチの大量デプロイメントを引き続き牽引しています。設備投資計画は2026年に600億米ドルを超え、主にAIインフラに向けられており、高密度コンピュートロードを維持するために800 GbEスパインレイヤーと液冷ラック環境を必要としています。並行して、エンタープライズの採用は徐々に拡大しており、金融サービスやメディアなどのセクターがSONiCベースのファブリックを試験導入してソフトウェアライセンスコストを削減し、運用の柔軟性を向上させています。ハイパースケールの優位性と段階的なエンタープライズの取り込みの組み合わせにより、ホワイトボックススイッチ市場における北米の主要収益貢献者としての地位が強化されています。

アジア太平洋地域は最も急成長する地域であり、デジタルインフラに対する強力な政府インセンティブと主要経済圏での5G展開の加速に支えられ、15.21%の年平均成長率で拡大すると予測されています。データローカライゼーション政策とクラウド採用増加が地域データセンター容量の需要を牽引しており、マネージドコロケーションは2030年までに23,900 MWを超え、米国を上回ると予測されています。供給面では、台湾を拠点とするODMがコスト優位性、税制優遇、地政学的多様化を活用するためにベトナムおよびマレーシアへの製造を拡大しています。この現地生産能力によりリードタイムが短縮され、サプライチェーンの回復力が強化され、ハイパースケールと新興エンタープライズ市場の両方でホワイトボックススイッチングソリューションの採用が加速しています。

ヨーロッパの成長は、規制およびサステナビリィの優先事項、ならびにテレコム主導のネットワーク変革イニシアチブによって形成されています。オペレーターは、電力消費を最大30%削減し地域の炭素削減目標に沿った線形プラガブル光学部品と組み合わせたエネルギー効率の高い400 GbEスイッチングプラットフォームを優先しています。オープンRANプログラムは、通信事業者がベンダーの多様化とコスト管理を求めるにつれ、分解型ネットワーキングの採用をさらに加速しています。英国やドイツなどの国々での政府支援の資金調達が、オープンインフラモデルへの移行を支援しています。一方、南米、中東、アフリカを含む新興地域は採用の初期段階にありますが、パイロットデプロイメントが増加しており、確立された地域を超えたホワイトボックススイッチ市場の段階的な拡大を示しています。

競合環境

ホワイトボックススイッチ市場は中程度に断片化されており、Accton、Quanta Cloud Technology、Celestica、Foxconn、Deltaなどの主要ODMが、ブランドの差別化よりも製造規模、サプライチェーン効率、マーチャントシリコンへの優先アクセスを主な競争軸として競い合っています。Celesticaは、製品リリースサイクルをハイパースケーラーのデプロイメントタイムラインに合わせることで800 GbE AIファブリックにおける早期の牽引力を確立し、次世代プラットフォームの商業化を加速しています。競争優位性はしたがってデザインウィンとシリコンの可用性によって推進され、価格ダイナミクスは量の経済性と運用実行と密接に連動しています。

戦略的焦点は、ラックレベルの消費電力を30%以上削減し、AI中心のデプロイメントでより高いポート密度を実現する共パッケージ光学部品と液冷アーキテクチャへとシフトしています。Deltaは51.2 Tbpsの共パッケージ光学部品スイッチを導入し、Foxconnは2026年第3四半期までに10,000ユニットの産を目標としており、先進設計の早期スケーリングを示しています。ソフトウェアレイヤーでは、Aviz NetworksやArrcusなどのベンダーがオーケストレーション、自動化、ライフサイクルサービスを通じて価値を獲得し、コモディティ化されたハードウェアからマージンプールを移行させています。CiscoのG300(SONiC対応の1.6 Tbpsプラットフォーム)は、既存プレイヤーが分解型モデルに適応していることを示し、統合システムとのパフォーマンスの同等性を確認しています。

今後、差別化はプログラマブルデータプレーンアーキテクチャと、特にAIテレメトリおよびセグメントルーティングのユースケースにおけるワークロード固有のオフロードのためのDPUとの統合を中心に展開されると予想されます。先進ASICノードへの早期アクセスを確保し、統合サポートモデルを提供するベンダーは、運用リスクの低減を求めるエンタープライズおよびテレコム購入者の間でシェアを統合する立場にあります。同時に、ハードウェアレベルの参入障壁は管理可能な水準に留まっており、特化したベンダーが堅牢な設計と調整されたNOSスタックを組み合わせることでニッチな機会を獲得し、競争の激しさと継続的なイノベーションを維持しています。

ホワイトボックススイッチ産業のリーダー企業

Accton Technology Corporation

Quanta Cloud Technology Inc.

Hon Hai Precision Industry Co., Ltd.

Celestica Inc.

Delta Electronics, Inc.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年4月:Ciscoは102.4テラビットのスループット、64×1.6テラビットポート、およびネイティブSONiCサポートを備えたG300スイッチを発表し、オープンハードウェアの競争力を強化しました。

- 2026年4月:Lanner ElectronicsはNvidia L40S GPUおよびBlueField-3 DPUを統合したAstraEdge AI-RANサーバー発表し、オープンRANデプロイメントにおけるエッジAI推論に対応しました。

- 2026年2月:BroadcomはTomahawk 6 ASICの量産出荷を開始し、ODMが250ナノ秒未満の遅延を持つ800ギガビットプラットフォームを発売できるようにしました。

- 2026年2月:EdgecoreはハイパースケールAIファブリックを対象とした64ポートOSFP液冷800ギガビットスイッチAIS1600-64Oをリリースしました。

グローバルホワイトボックススイッチ市場レポートの範囲

ホワイトボックススイッチ市場とは、標準化されたハードウェアとマーチャントシリコン上に構築されたノーブランドのオープンネットワーキングスイッチのエコシステムを指し、主にハイパースケーラーと企業によって導入されています。ハードウェア、ネットワークオペレーティングシステム、統合サービスを含み、独自ブランドスイッチおよび完全に垂直統合されたベンダーソリューションは除外されます。

ホワイトボックススイッチ市場レポートは、ポート速度(10/25 GbE、40 GbE、100 GbE、200/400 GbE、800 GbE)、スイッチレイヤー(アクセス、ディストリビューション、コア)、エンドユーザー産業(クラウド、テレコム、エンタープライズ、政府)、デプロイメント(ハイパースケール、エンタープライズ、エッジ)、NOS(SONiC、Cumulus、Pica8、その他)、コンポーネント(ハードウェア、NOS、サービス)、および地域(北米、南米、ヨーロッパ、アジア太平洋、中東、アフリカ)別にセグメント化されています。市場予測は金額(米ドル)で提供されます。

| 10/25 GbE |

| 40 GbE |

| 100 GbE |

| 200/400 GbE |

| 800 GbE |

| アクセススイッチ |

| ディストリビューションスイッチ |

| コアスイッチ |

| クラウドサービスプロバイダー |

| テレコムオペレーター |

| エンタープライズ |

| 政府・公共部門 |

| ハイパースケールデータセンター |

| エンタープライズデータセンター |

| エッジデータセンター |

| SONiC |

| Cumulus Linux |

| Pica8 PicOS |

| その他のNOS |

| ハードウェア |

| ネットワークオペレーティングシステム(NOS) |

| サービス |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| ヨーロッパ | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| ロシア | |

| その他のヨーロッパ | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| オーストラリア | |

| その他のアジア太平洋 | |

| 中東 | サウジアラビア |

| アラブ首長国連邦 | |

| トルコ | |

| その他の中東 | |

| アフリカ | 南アフリカ |

| 北アフリカ | |

| その他のアフリカ |

| ポート速度別 | 10/25 GbE | |

| 40 GbE | ||

| 100 GbE | ||

| 200/400 GbE | ||

| 800 GbE | ||

| スイッチレイヤー別 | アクセススイッチ | |

| ディストリビューションスイッチ | ||

| コアスイッチ | ||

| エンドユーザー産業別 | クラウドサービスプロバイダー | |

| テレコムオペレーター | ||

| エンタープライズ | ||

| 政府・公共部門 | ||

| デプロイメント環境別 | ハイパースケールデータセンター | |

| エンタープライズデータセンター | ||

| エッジデータセンター | ||

| ネットワークオペレーティングシステム(NOS)別 | SONiC | |

| Cumulus Linux | ||

| Pica8 PicOS | ||

| その他のNOS | ||

| コンポーネント別 | ハードウェア | |

| ネットワークオペレーティングシステム(NOS) | ||

| サービス | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| ヨーロッパ | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| その他のヨーロッパ | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| その他のアジア太平洋 | ||

| 中東 | サウジアラビア | |

| アラブ首長国連邦 | ||

| トルコ | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| 北アフリカ | ||

| その他のアフリカ | ||

レポートで回答される主要な質問

ホワイトボックススイッチ市場の現在の規模と成長速度は?

ホワイトボックススイッチ市場規模は2026年に33億8,000万米ドルであり、2031年までに66億5,000万米ドルに達する見込みで、14.49%の年平均成長率を反映しています(Mordor Intelligence)。

最も急成長しているポート速度セグメントはどれですか?

800ギガビットイーサネットは最も急成長するセグメントであり、AIファブリックが超高帯域幅を必要とするため、2026年から2031年にかけて26.24%の年平均成長率で拡大すると予測されています。

ハイパースケーラーがホワイトボックススイッチを採用する理由は何ですか?

ハイパースケーラーはハードウェアとソフトウェアの分離により設備投資を最大50%削減し、自動化の柔軟性を獲得し、12ヶ月サイクル内で新しいASIC世代を導入しています。

エンタープライズ採用におけるSONiCの重要性はどの程度ですか?

SONiCはすでにネットワークオペレーティングシステムシェアの36.49%を保持しており、19.41%の年平均成長率で予測されており、商用ディストリビューションが24間365日のサポートとエンタープライズプロトコルを追加しています(Mordor Intelligence)。

将来の成長をリードする地域はどこですか?

アジア太平洋地域は、コロケーション容量が2030年までに23,900 MWを超えるにつれ、2031年までに15.21%の年平均成長率で他のすべての地域を上回ると予想されています。

採用を遅らせる可能性のある課題は何ですか?

DevOpsスキルが不足するチームにとっての統合の複雑性と断片化した保証エコシステムが主要な抑制要因として残り、全体的な年平均成長率への影響を約3.1パーセントポイント削減しています。

最終更新日: