ダークファイバー市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

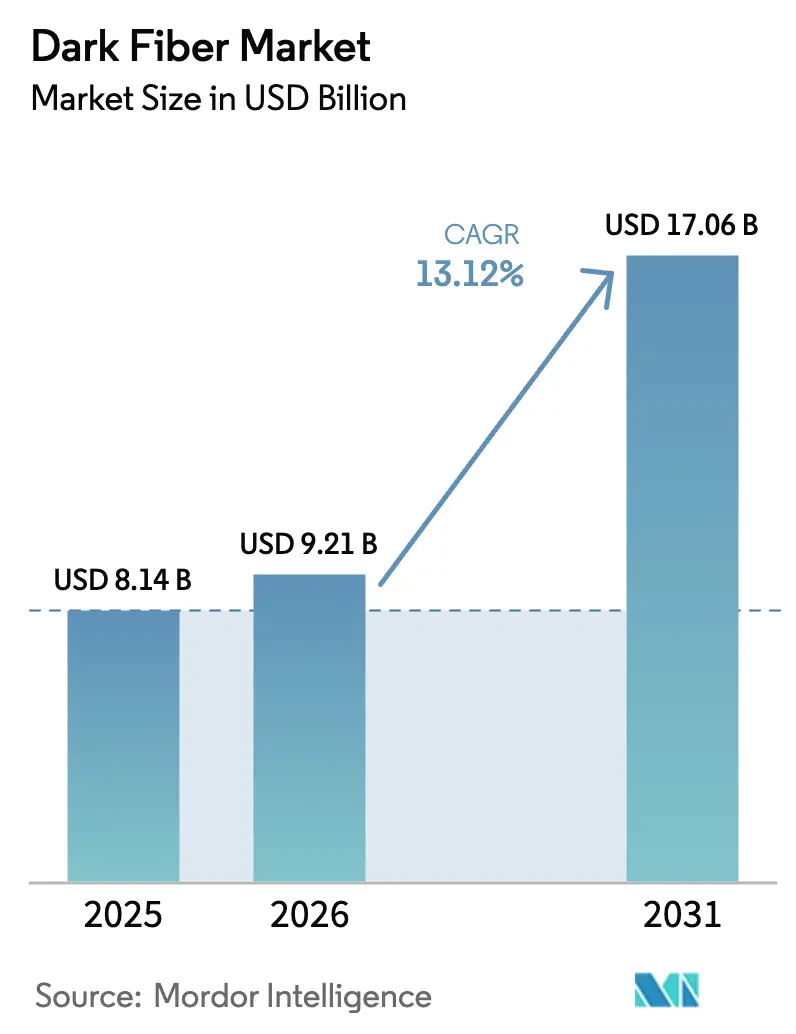

| 市場規模 (2026) | 9.21 十億米ドル |

| 市場規模 (2031) | 17.06 十億米ドル |

| 成長率 (2026 - 2031) | 13.12% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるダークファイバー市場分析

2026年のダークファイバー市場規模は91億2,100万米ドルと推定され、2025年の81億4,000万米ドルから成長し、2031年には170億6,000万米ドルに達する見込みで、2026年から2031年にかけて年平均成長率13.12%で成長します。人工知能ワークロード、エッジコンピューティングの展開、および高密度5Gバックホールによる指数関数的な帯域幅需要に牽引され、ダークファイバー市場はリース型の点灯済みサービスから所有型インフラモデルへと移行しています。ハイパースケールデータセンター事業者はファイバールートの直接管理を好むようになり、歴史的にストランド単位で容量を収益化してきた既存の通信キャリアに圧力をかけています。マイクロトレンチングや架空設置などの新たな展開技術は、都市部の通行権制約の克服に役立っていますが、特殊ファイバーの不足が複雑さを増しています。地理的な成長は、ソブリンクラウドの義務化や全国的な農村部ブロードバンドプログラムがインフラ整備を加速させているアジア太平洋地域へとシフトしています。長距離拡張は地域間トラフィックフローにとって引き続き不可欠ですが、コンテンツプロバイダーが海洋を越えた多様なルートを求める中、海底ルートも勢いを増しています。

主要レポートのポイント

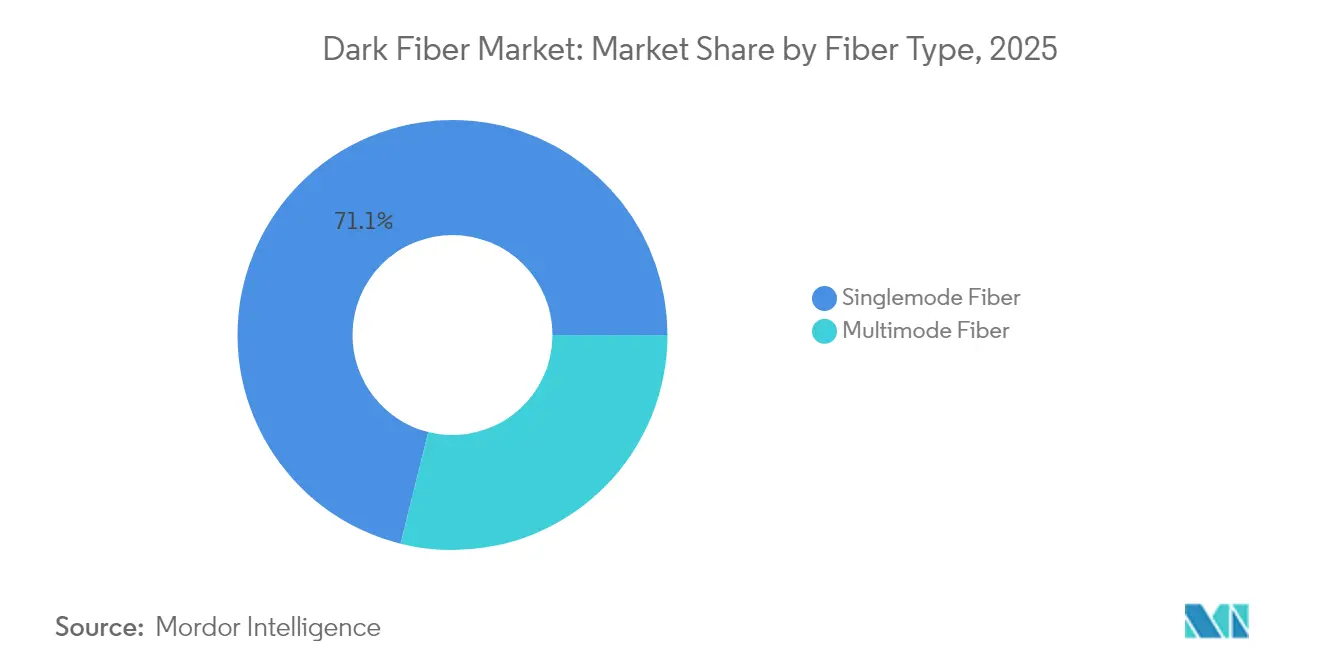

- ファイバータイプ別では、シングルモードファイバーが2025年に71.12%の収益シェアをリードし、マルチモードファイバーは2031年にかけて年平均成長率13.64%で成長する見込みです。

- ネットワークタイプ別では、長距離インフラが2025年のダークファイバー市場シェアの51.76%を占め、海底展開は2031年にかけて年平均成長率13.73%で拡大すると予測されています。

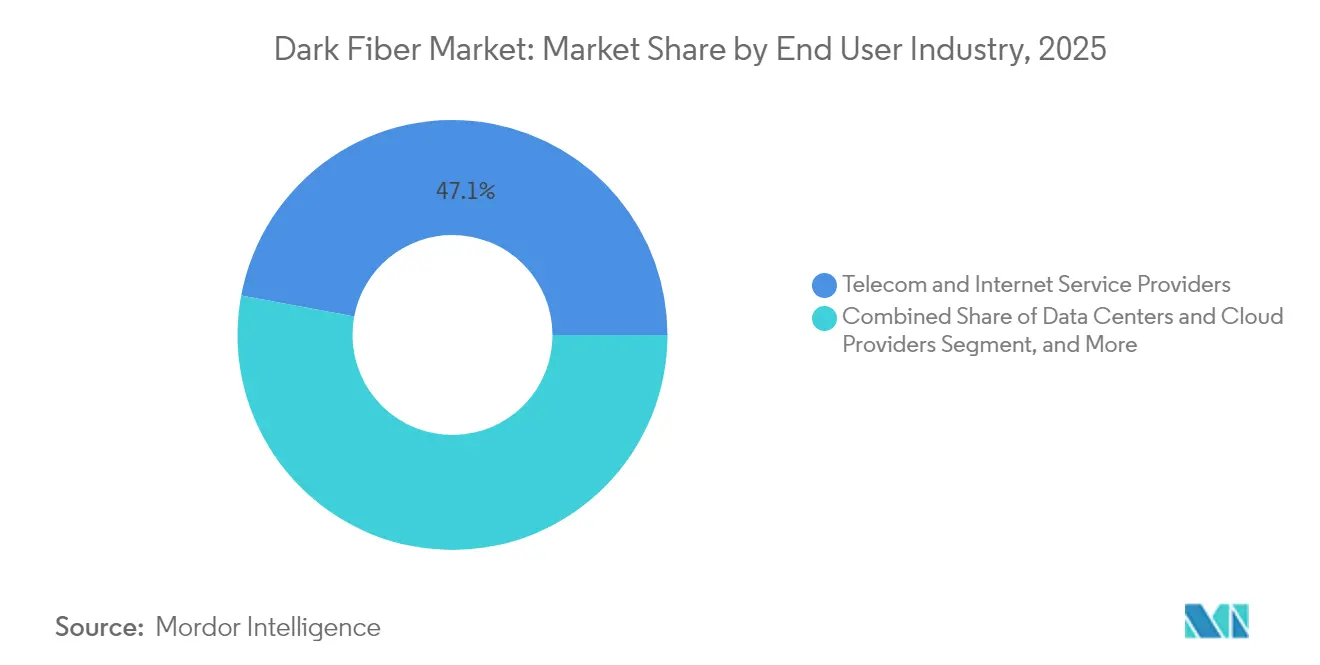

- エンドユーザー産業別では、通信・インターネットサービスプロバイダーが2025年の収益の47.05%を占め、データセンターおよびクラウドプロバイダーは予測期間中に年平均成長率15.61%で拡大しています。

- アプリケーション別では、データ伝送・通信が2025年のダークファイバー市場規模の52.44%を占め、産業オートメーションは2031年にかけて年平均成長率13.98%で成長すると予測されています。

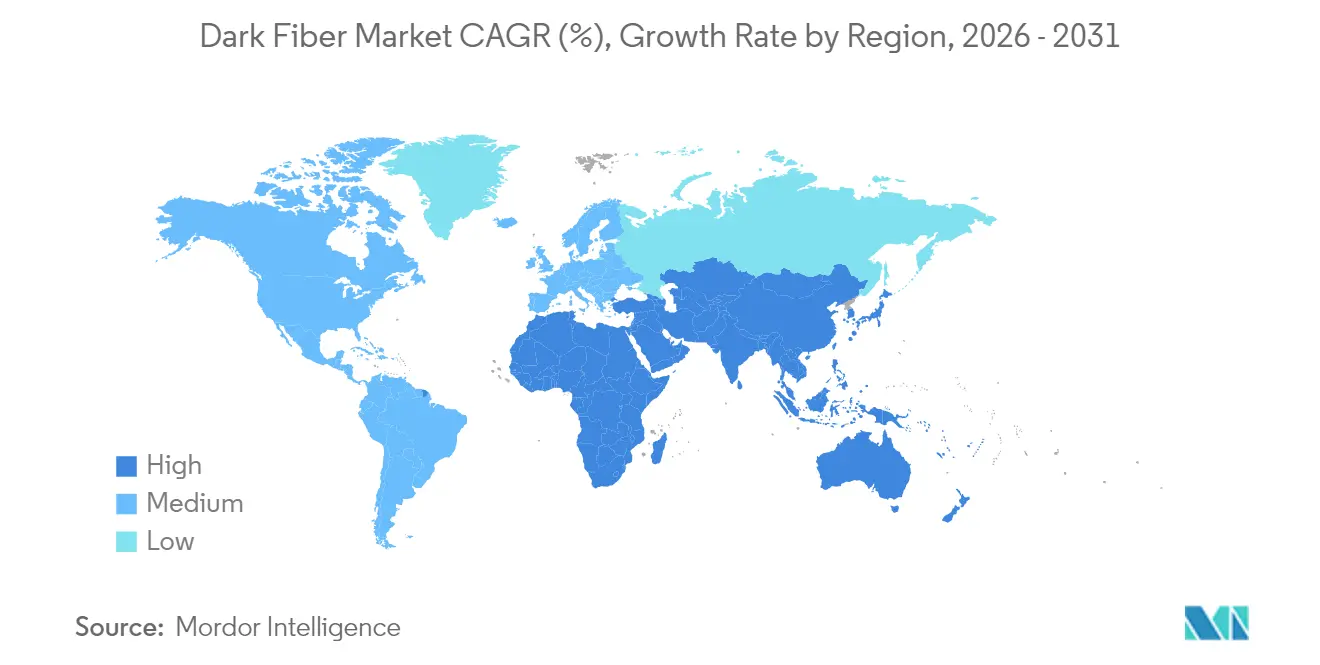

- 地域別では、北米が2025年の収益の39.21%を占め、アジア太平洋地域が2031年にかけて年平均成長率13.97%で最も速い拡大を示しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルダークファイバー市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)年平均成長率予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| クラウドおよびコンテンツプロバイダーからの帯域幅需要の増大 | +3.2% | グローバル、北米およびアジア太平洋に集中 | 中期(2〜4年) |

| 高密度ファイバーバックホールを必要とする5Gネットワークの採用拡大 | +2.8% | グローバル、先進市場での早期展開 | 短期(2年以内) |

| データセンター相互接続展開の増加 | +2.5% | 北米、欧州、アジア太平洋のコア市場 | 中期(2〜4年) |

| 通信事業者の銅線からファイバーインフラへの移行 | +2.1% | グローバル、新興市場で加速 | 長期(4年以上) |

| 地域整備を加速させる自治体オープンアクセスダークファイバーの取り組み | +1.4% | 北米および欧州、一部アジア太平洋 | 中期(2〜4年) |

| 陸上着陸ダークファイバーを可能にする海底ケーブル分岐ユニットの急増 | +1.3% | 沿岸地域(グローバル)、島嶼国 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

クラウドおよびコンテンツプロバイダーからの帯域幅需要の増大

クラウドハイパースケーラーは、ストランドの所有がリースよりも安価になる利用率の閾値を超え、2024年にAmazonに15,000ルートマイル、Microsoftに23億米ドルの新規ファイバーを追加する複数国にわたるルート取得を促しました。[1]Reuters、「AIブームがデータセンターインフラへの需要を牽引」、REUTERS.COMコンテンツデリバリーネットワークは現在、大都市圏で10ミリ秒未満のレイテンシーを必要としており、既存キャリアがレガシー価格モデルの下では収益化に苦労する高密度リングトポロジーをもたらしています。この移行により、価格決定力が中立インフラ専門業者に移り、卸売プロバイダーにとってのダークファイバー市場の対象範囲が拡大しています。

高密度ファイバーバックホールを必要とする5Gネットワークの採用拡大

各5Gセルサイトは10〜25Gbpsのスループットを必要とし、これは4Gの10倍の増加です。Verizonだけでも2024年のウルトラワイドバンド展開中に45,000件の新規ファイバー接続を追加し、主にダークファイバー契約に18億米ドルを投資しました。[2]Wall Street Journal、「データ主権がファイバーインフラ投資を牽引」、WSJ.COM欧州連合のギガビットインフラ法は、加盟国全体で同様の整備を加速させています。高密化がコンジット(管路)の供給を上回るペースで進んでおり、マイクロトレンチングや電柱への取り付けがコスト効率の高い代替手段として台頭し、ダークファイバーへの短期的な需要を持続させています。

データセンター相互接続展開の増加

分散クラウドアーキテクチャがエッジとコア施設を接続したことで、2024年から2025年にかけて相互接続トラフィックが340%増加しました。Digital Realtyは23都市のメトロリングに8億9,000万米ドルを投じ、5ミリ秒未満のパフォーマンスを確保するリンクの所有に向けた資本シフトを示しています。[3]Financial Times、「海底ケーブルがアジア太平洋市場を接続」、FT.COM金融やゲームにおける超低レイテンシー要件がストランド所有戦略を強化し、需要をダークファイバー市場のフットプリントを拡大する複数ストランドの冗長リングへと転換しています。

通信事業者の銅線からファイバーインフラへの移行

銅線の維持費は2025年に35%上昇し、事業者はレガシーループの廃止を迫られています。AT&Tの近代化プログラムは、2030年までに3,000万件のファイバー提供拠点に向けて140億米ドルを計画しており、農村部および郊外地域でダークファイバールートを調達しています。新興市場における規制上の速度義務が緊急性を高めています。ターンキーストランドを供給するサービスとしてのインフラベンダーは、キャリアが資本を節約しながらダークファイバー市場の農村部への浸透を促進するのに役立っています。

制約の影響分析*

| 制約 | (~)年平均成長率予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| ファイバー敷設のための高い初期設備投資 | -2.1% | グローバル、発展途上市場でより顕著 | 短期(2年以内) |

| 複雑な通行権および許認可手続き | -1.8% | 北米および欧州、都市部の回廊 | 中期(2〜4年) |

| 第1層メトロ回廊におけるファイバールートの飽和 | -1.2% | グローバルの主要大都市圏 | 長期(4年以上) |

| 特殊ファイバーおよびダクト材料のサプライチェーン混乱 | -0.9% | グローバル、製造依存の集中 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

ファイバー敷設のための高い初期設備投資

典型的な建設費は現在1ルートマイルあたり15,000〜50,000米ドルで、2024年の機器・労働コストの28%上昇により膨らんでいます。債券資金による自治体計画は停滞し、プロジェクトの40%が資金調達のマイルストーンを達成できず、遅延期間が18ヶ月を超えています。7年以上の回収期間は新規参入者を阻み、ダークファイバー市場における独立系プロバイダーの対象基盤を縮小させる可能性のある統合トレンドを引き起こしています。

複雑な通行権および許認可手続き

第1層都市は交通機関と環境機関の二重規制に直面し、スケジュールが12〜24ヶ月延長されています。沿岸保護規制の強化に伴い、海底着陸許可は36ヶ月を超える場合があり、連邦通信委員会は2024年に847件の申請を平均28ヶ月で処理しました。都市部の不動産所有者はアクセスに対して1マイルあたり125,000米ドルを要求し、コスト曲線を押し上げ、外部資本に依存するスタートアップにとって特に収益化を遅らせています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

ファイバータイプ別:シングルモードがバックボーン経済をリード

シングルモードファイバーは2025年の収益の71.12%を占め、複数キロメートルにわたる最小限の信号損失のおかげで長距離整備のアンカーであり続けており、このストランドタイプのダークファイバー市場シェアのリーダーシップを守るパフォーマンス上の優位性を持っています。テラビットクラスの波長分割多重化により、シングルモードはバックボーン、メトロ、および海底プロジェクトにおいて引き続き重要であり、事業者は新たな土木工事を行わずに容量を拡張する余地を必要としています。シングルモードストランドに関連するダークファイバー市場規模は、企業が混雑した点灯済みネットワークを迂回するプライベートルートにキャリアグレードの耐障害性を求めるにつれてさらに拡大しています。

マルチモードファイバーは300メートル未満の到達距離に限定されているものの、データセンターおよび工場環境において年平均成長率13.64%の加速を経験しており、より広いコアが設置を簡素化しトランシーバーコストを削減しています。シングルモードとマルチモードコアをバンドルした複合ケーブルが現在キャンパス整備を席巻しており、顧客が変化する距離と帯域幅のニーズに対して将来対応できるようにしています。ベンダーはOM5マルチモードの拡張機能を推進しており、短波長分割多重化をサポートし、サーバー列接続を超えたユースケースを拡大する可能性があります。この組み合わせアプローチはダクト利用効率を確保し、繰り返しのトレンチングなしにアップグレードの余地を保持する高コア数に対する事業者の選好を強化しています。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

ネットワークタイプ別:長距離の優位性、海底の勢い

長距離インフラは2025年の収益の51.76%を占め、ハイパースケールデータセンターと国内トラフィックハブを結ぶ上での重要な役割を強調しています。収益性の高い都市間ルートはストランドキロメートルあたりの最高収益を誇り、セグメントのダークファイバー市場シェアを守っています。メトロリングはこの容量をエンタープライズ地区に終端させますが、大陸を越えた途切れのないクラウドおよびコンテンツデリバリーを確保するのはバックボーンスパンです。

海底システムは、グローバルコンテンツプロバイダーが地政学的リスクを分散し半球間のレイテンシーを低減する新しいケーブルを共同出資するにつれて、最速の年平均成長率13.73%を記録すると予測されています。次世代の海中プラント設計は現在24〜48ファイバーペアで出荷され、物理ルートを海底回廊に関連するダークファイバー市場規模を拡大する高密度卸売在庫に変換しています。一方、メトロ事業者は「一度掘れば済む」ポリシーを活用して着陸地点を内陸に延長し、OTTおよびフィンテック顧客の耐障害性基準を高めるハイブリッドな陸上・海底メッシュを構築しています。

エンドユーザー産業別:データセンターが所有権シフトを牽引

通信・インターネットサービスプロバイダーは依然として2025年の支出の47.05%を占めていますが、ハイパースケールデータセンターとクラウド事業者はリース波長から完全な資産管理へと移行し、ダークファイバー市場規模における自社のシェアを拡大する20年間の譲渡不能使用権に予算を振り向けながら、年平均成長率15.61%で拡大しています。ストランドをバランスシートに計上することで、レイテンシー保証が強化され、料金値上げから保護され、中立コロケーションキャンパス内でのマルチクラウドピアリングが容易になります。

政府・防衛機関も同様の経路をたどり、主権規則を満たすセキュアな容量を確保しており、金融機関は取引会場間のマイクロ秒単位の優位性を追求しています。医療や教育などの小規模な垂直市場は現在、事業者が監視、スプライシング、スペクトルプロビジョニングをバンドルするマネージドダークソリューションを活用しており、ファイバー所有のスキル障壁を低下させています。このサービスオーバーレイは顧客ファネルを広げ、既存キャリアが銅線廃止計画を合理化する中でも10%台半ばの成長を持続させています。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

アプリケーション別:産業オートメーションが牽引力を獲得

データ伝送・通信は2025年の収益の52.44%を維持し、インターネットバックボーン、エンタープライズWAN、および従来のキャリアワークロードの基盤となるダークファイバー市場シェアを支える卸売トランジット需要に対応しています。これらのルートは、帯域幅集約型のSaaSおよびビデオトラフィックに対して決定論的なパフォーマンスを確保するため、ベストエフォート型の点灯済みトランスポートよりもダークストランドを好む厳格なサービスレベル保証を必要としています。

しかし、産業オートメーションは年平均成長率13.98%で進展しており、製造業者がジッターのないファイバーループに依存するマシンビジョン、予知保全、および自律走行搬送車で工場を改修しています。工場事業者はリングトポロジーのダークファイバーを展開し、マイクロ秒単位の予算内で大量のセンサーデータを転送し、電磁干渉のリスクなしにインダストリー4.0の目標を支援しています。軍事・緊急サービスネットワークも同様の堅牢なアーキテクチャを採用し、ミッションクリティカルな稼働時間を確保しており、厳格な物理セキュリティと冗長性基準を満たすことができる専門プロバイダーによるダークファイバーの対象市場規模を拡大しています。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

北米は2025年の支出の39.21%を占め、バージニア州、オハイオ州、テキサス州のハイパースケールデータセンタークラスター、および自治体オープンアクセス整備の波に牽引されています。北米のダークファイバー市場規模は、事業者がブロードバンド速度に関する規制上の最低基準を満たすためにレガシー銅線をファイバーに交換し、州レベルの補助金プログラムが農村部の小規模キャリアが直面する経済的課題の相殺に役立つ中、着実に成長しています。都市部の混雑課題は、都市が複数機関の許認可を一元化プロセスに合理化することで緩和されており、整備スケジュールを段階的に短縮しています。

欧州は、2027年までに建物をファイバー対応にすることを義務付けるギガビットインフラ法を通じて成長を支援しています。国境を越えた接続性は、フランクフルトからマルセイユに延びる新たな陸上回廊や、アイルランドとポルトガルへの海底着陸への投資を刺激しています。この地域のデータ主権規則は、EU域内のルーティング多様性への需要を高め、データセンター事業者、金融機関、クラウドリセラーの間でダークファイバー市場契約の第2層ブームをもたらしています。アジア太平洋は、中国の430億米ドルの農村ファイバー補助金とインドの87億米ドルの近代化プログラムにより、最速の年平均成長率13.97%を記録しています。東南アジア諸国は、シンガポールからマレーシアを経てタイに至る陸上回廊の整備を含むソブリンクラウドプロジェクトを推進しています。一方、日本と韓国はエッジコンピューティングの普及に対応するため、老朽化したメトロダクトをより高いファイバー数で更新しています。中東・アフリカでは、着陸地点と汎地域回廊を優先する国家ブロードバンドアジェンダが見られますが、プロジェクトファイナンスが政治的野心に遅れをとる場合があります。南米はブラジルとアルゼンチンがマクロ経済の不安定さにもかかわらずファイバー高密化を主導しています。

競合環境

ダークファイバー市場は、規模の経済が広範な地域通行権の専門知識と一致した場合にのみ経済的優位性をもたらすため、依然として中程度に分散しています。Zayo GroupとCrown Castleは買収と有機的な整備を通じて拡大していますが、地域の専門業者や自治体ネットワークが価格とルートの独自性で既存事業者に挑戦しています。代替プロバイダーが従来の通行権をより高いコア数のケーブルで上書きするにつれて、第1層メトロにおける競争ダイナミクスが激化し、既存事業者はメンテナンスのデジタル化とパフォーマンス保証の採用を迫られています。

戦略的テーマは垂直統合を強調しています。プレイヤーは建設部門を内製化し、ソフトウェア定義ネットワークコントローラーを展開してオンデマンドで波長を割り当て、リアルタイムのファイバー健全性センサーを組み込んでいます。光センシングの特許活動は前年比34%増加しており、予測分析によるメンテナンスの運用費削減に向けた業界の注力を示しています。

プライベートエクイティは、予測可能な複数年の譲渡不能使用権と低い解約率に引き付けられ、依然として活発です。しかし、高い資本集約度と長い回収期間が統合の波を促し、準地域プロバイダーが規模の経済を達成するために合併しています。防衛向けセキュリティ強化ファイバーや低レイテンシー金融ルートなどの特殊セグメントはプレミアムマージンを維持しており、ニッチ事業者が大規模な同業者と並んで繁栄することを可能にしています。

ダークファイバー産業リーダー

Zayo Group Holdings Inc.

Crown Castle Fiber LLC

Colt Technology Services Group Limited

FirstLight Fiber Inc.

euNetworks Group Holdings Limited

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年11月:Apar Industries Ltd.は、子会社のApar Transmission & Distribution Project Pvt. Ltd.(ATDPPL)を通じて、ダークファイバー収益化セクターに参入しました。ATPPLは、Karnataka Power Transmission Corporation Ltd.(KPTCL)の光地線(OPGW)ネットワークを州全体で15年間にわたって運営、維持、収益化します。

- 2025年4月:ArelionとGold Dataは戦略的提携を結び、ダークファイバーを活用してArelionのメキシコ・トゥルティトランにあるKIO NetworksのMEX 5データセンターのPoP(プレゼンスポイント)を、メキシコ・ケレタロにあるKIO NetworksのQRO1データセンターのPoPに直接接続しました。このパートナーシップは、高容量・低レイテンシー接続の強化を通じてラテンアメリカの経済成長を促進するという両社の取り組みを示しています。

- 2024年8月:西欧を拠点とする帯域幅インフラ企業euNetworks Group Holdings Limited(euNetworks)は、21億ユーロの株式資本再構成を完了しました。この資本再構成の主要プレイヤーには、Stonepeakが管理するビークル、アンカーとしてMercerとAware Super、ならびにオンタリオ州投資管理公社(IMCO)とAPGアセットマネジメント(APG)からの直接投資が含まれます。これらの株式コミットメントは、同社の6月の債務借り換えに続くもので、euNetworksが規模を拡大し戦略目標を追求する勢いを強化しています。都市および長距離ファイバーネットワークを専門とするeuNetworksは、欧州全域の重要なデータセンターとハブを接続しています。同社は18都市に深いファイバーネットワークを持ち、17カ国にわたる45,000ルートキロメートルの独自の長距離ネットワークを誇っています。

グローバルダークファイバー市場レポートの範囲

| シングルモードファイバー |

| マルチモードファイバー |

| 長距離 |

| メトロ |

| 海底 |

| 通信・インターネットサービスプロバイダー |

| データセンターおよびクラウドプロバイダー |

| 政府・防衛 |

| 銀行・金融サービス・保険 |

| 医療 |

| 教育 |

| 製造 |

| エネルギー・公益事業 |

| データ伝送・通信 |

| エンタープライズネットワーキング |

| 産業オートメーション |

| 軍事・防衛通信 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| ロシア | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| アジア太平洋その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| 中東その他 | ||

| アフリカ | 南アフリカ | |

| エジプト | ||

| アフリカその他 | ||

| ファイバータイプ別 | シングルモードファイバー | ||

| マルチモードファイバー | |||

| ネットワークタイプ別 | 長距離 | ||

| メトロ | |||

| 海底 | |||

| エンドユーザー産業別 | 通信・インターネットサービスプロバイダー | ||

| データセンターおよびクラウドプロバイダー | |||

| 政府・防衛 | |||

| 銀行・金融サービス・保険 | |||

| 医療 | |||

| 教育 | |||

| 製造 | |||

| エネルギー・公益事業 | |||

| アプリケーション別 | データ伝送・通信 | ||

| エンタープライズネットワーキング | |||

| 産業オートメーション | |||

| 軍事・防衛通信 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 欧州 | ドイツ | ||

| 英国 | |||

| フランス | |||

| ロシア | |||

| 欧州その他 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| オーストラリア | |||

| アジア太平洋その他 | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| 南米その他 | |||

| 中東・アフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| 中東その他 | |||

| アフリカ | 南アフリカ | ||

| エジプト | |||

| アフリカその他 | |||

レポートで回答される主要な質問

2026年のダークファイバー市場の価値はいくらですか?

ダークファイバー市場規模は2026年に92億1,000万米ドルとなっています。

ダークファイバー市場はどのくらいの速さで成長すると予測されていますか?

年平均成長率13.12%で成長し、2031年までに170億6,000万米ドルに達すると予測されています。

ダークファイバー展開において最も急速に拡大している地域はどこですか?

アジア太平洋が2031年にかけて年平均成長率13.97%で最も急速に成長している地域です。

ハイパースケールデータセンターがダークファイバーをリースではなく購入する理由は何ですか?

ストランドを所有することで、利用率が容量の約40%を超えると、長期的なコストが低下し、パフォーマンス管理が強化され、セキュリティが向上します。

新規ダークファイバー整備の主な障壁は何ですか?

高い初期建設コストと長期にわたる通行権許認可サイクルが2つの最も重要な制約です。

ダークファイバー内で最も急速に成長しているネットワークセグメントはどれですか?

海底ケーブルシステムが最も強い勢いを示しており、大洋横断データトラフィックの急増に伴い年平均成長率13.73%を記録しています。

最終更新日: