マネージドスイッチ市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 18.5 十億米ドル |

| 市場規模 (2031) | 27.5 十億米ドル |

| 成長率 (2026 - 2031) | 7.80% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | アジア太平洋地域 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるマネージドスイッチ市場分析

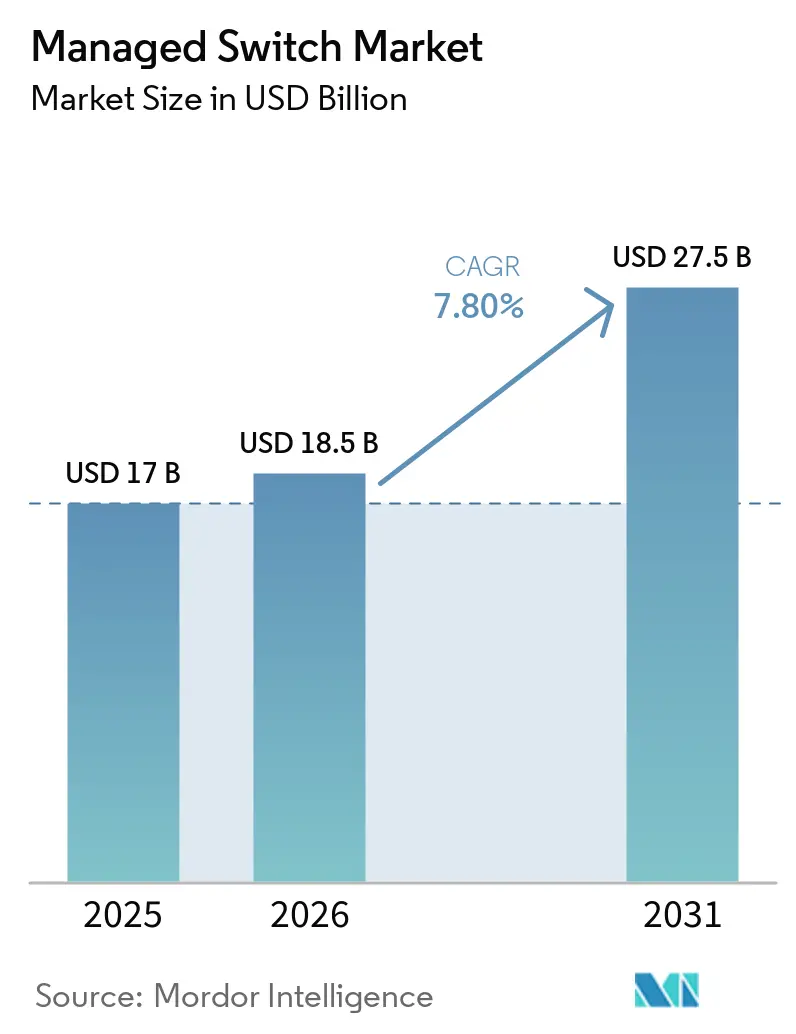

マネージドスイッチ市場規模は、2025年の170億米ドルおよび2026年の185億米ドルから、2031年までに275億米ドルへと拡大する見込みであり、2026年から2031年にかけてCAGR 7.8%を記録する見通しです。需要の拡大は、Wi-Fi 6EおよびWi-Fi 7バックボーン向けにキャンパスファブリックを刷新する企業、グラフィックス処理クラスターへの対応のために400 GbEおよび800 GbEスパインを拡張するハイパースケーラー、ならびに決定論的イーサネットに向けて運用技術ネットワークと情報技術ネットワークを統合する工場によって牽引されています。ゼロトラストの要件がアクセス層へのマイクロセグメンテーションを促進しており、組織はテレメトリとポリシー施行を組み込んだプラットフォームへとアンマネージドデバイスを置き換えています。ベンダーはまた、スイッチのオンボーディングを自動化するクラウドコントローラーを通じて運用上の障壁を低減しており、中小企業における顧客基盤の拡大につながっています。ハイエンドのアプリケーション固有集積回路(ASIC)におけるサプライ混乱は近期的なリスクとして残るものの、データセンター建設、ブロードバンドプログラム、および産業自動化に紐づいた需要の可視性が、複数年にわたる購買コミットメントを支えています。

主要レポートのポイント

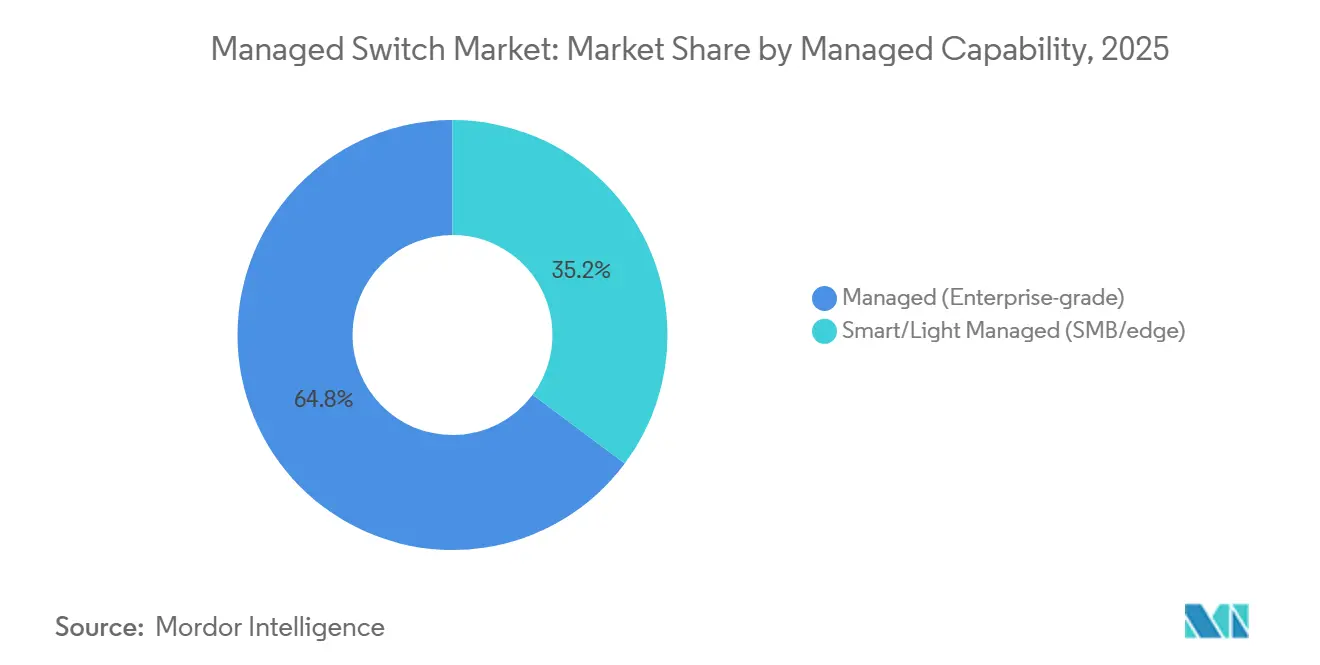

- マネージド機能別では、マネージドエンタープライズグレードスイッチが2025年のマネージドスイッチ市場シェアの64.8%を占めてリードしており、スマートおよびライトマネージドプラットフォームは2031年にかけて最速の10.42% CAGRを記録すると予測されています。

- ポート速度別では、ギガビットイーサネットデバイスが2025年のマネージドスイッチ市場シェアの46.35%を占めており、100 GbE以上のスイッチは2026年から2031年にかけてCAGR 9.51%で成長すると予測されています。

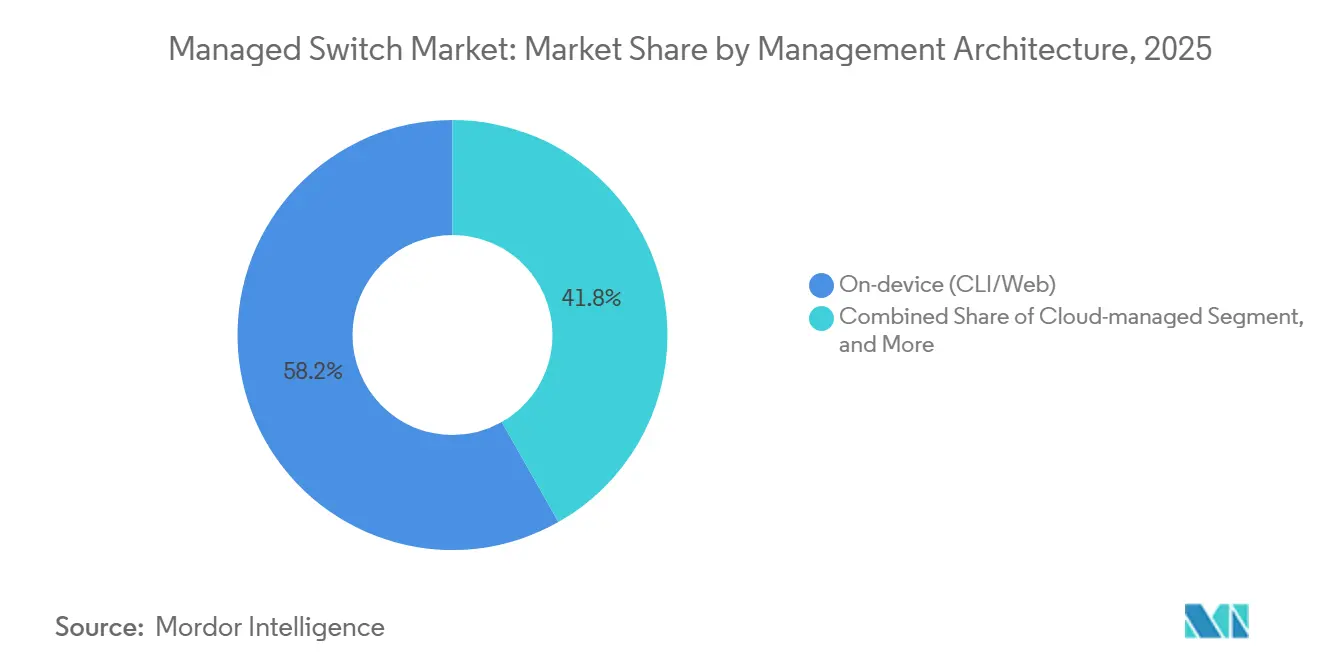

- 管理アーキテクチャ別では、オンデバイス管理が2025年の導入の58.2%を占めており、クラウドマネージドスイッチは同期間にCAGR 9.9%で拡大する見込みです。

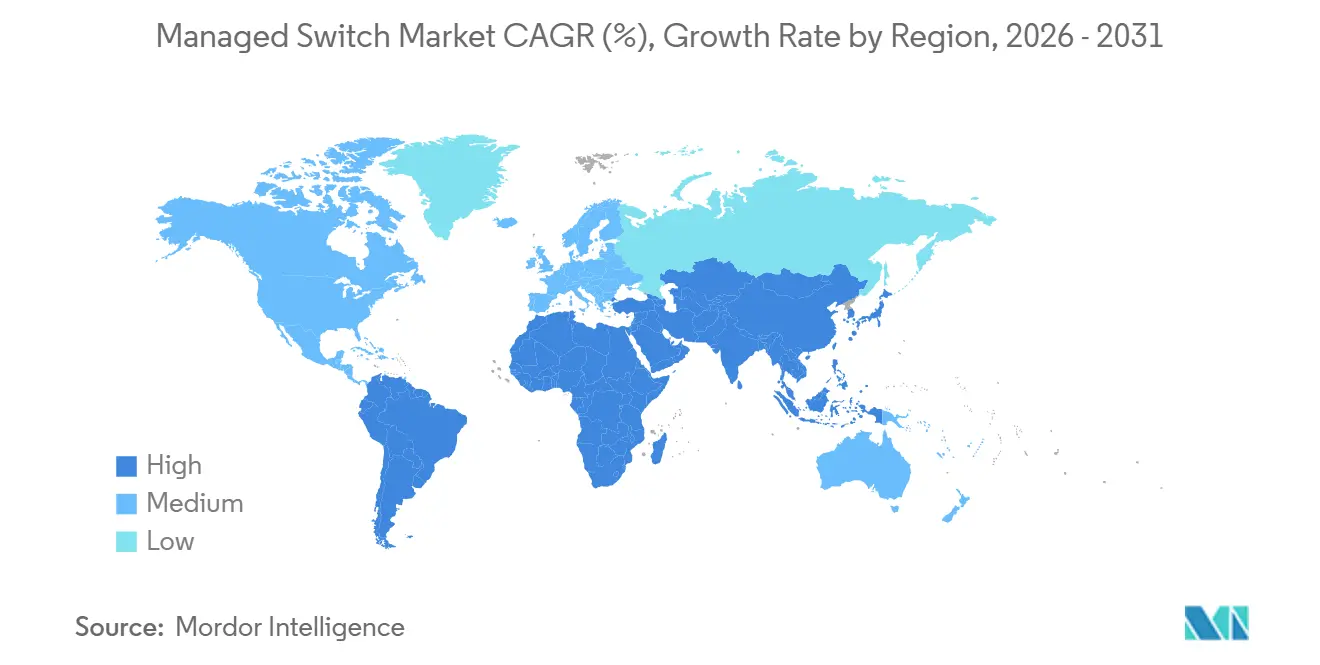

- 地域別では、アジア太平洋が2025年の収益の34.1%を占め、2031年にかけてCAGR 9%を記録すると予測されています。

- エンドユーザー産業別では、情報技術および通信が2025年の支出の31.45%を占め、ヘルスケアは2031年にかけてCAGR 8.45%で加速すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルマネージドスイッチ市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ギガビットおよびマルチギガビットキャンパスネットワークへの移行加速 | +1.8% | 北米・欧州の更新、アジア太平洋のグリーンフィールド展開 | 中期(2〜4年) |

| エッジからクラウドへのセキュリティ要件がマネージドスイッチの採用を促進 | +1.5% | 北米および欧州のコンプライアンス重視の展開 | 短期(2年以内) |

| スマートファクトリーにおける産業用イーサネットの拡大 | +1.3% | 中国、インド、東南アジア、および欧州・北米への波及 | 長期(4年以上) |

| 統合ネットワークにおけるPoE(Power over Ethernet)需要の増加 | +1.2% | グローバル、北米ヘルスケアおよびアジア太平洋スマートビルでの早期牽引 | 中期(2〜4年) |

| 政府主導のブロードバンド近代化プログラム | +1.0% | インド、東南アジア、欧州、米国 | 長期(4年以上) |

| AI最適化ネットワーク管理プラットフォームによるOPEX削減 | +0.9% | 北米および欧州での早期採用、アジア太平洋への普及 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

ギガビットおよびマルチギガビットキャンパスネットワークへの移行加速

Wi-Fi 6EおよびWi-Fi 7アクセスポイントがレガシーギガビットアップリンクを飽和させるため、企業は強制的な更新の最中にあります。ジョージタウン大学は2025年に4,000台のアクセスポイントを交換し、アクセスポイントあたり5 Gbpsを維持するためにマルチギガビットモデルで配信スイッチを刷新しました。複数のWi-Fi 6Eクライアントが同時に4Kビデオをストリーミングしたり大規模なデータセットを同期したりする企業・政府キャンパスでも同様のボトルネックが顕在化しています。ネットワークチームはスロット単位のアップグレードでは不十分であることを認識しており、スイッチスタック全体がQoSと詳細な監視をサポートするマネージドデバイスに置き換えられています。アンマネージドユニットは遅延に敏感なトラフィックを優先したりポートごとの使用率を公開したりできないため、経済性はマネージドスイッチ市場の導入に有利に働きます。その結果、高等教育機関、企業本社、公共部門の建物において、2.5 GbE、5 GbEおよび10 GbEアクセススイッチへの需要が加速しています。

エッジからクラウドへのセキュリティ要件がマネージドスイッチの採用を促進

ゼロトラストアーキテクチャはネットワークのすべてのホップに検査とセグメンテーションをシフトさせ、アクセススイッチを施行エンジンへと変えています。Fortinetは2024年にファイアウォールルールをFortiSwitchハードウェアに直接組み込み、集中型アプライアンスへのトラフィックのヘアピニングなしにマイクロセグメンテーションを実現しました。PCI-DSSやHIPAAなどのフレームワークが機密フローの分離を要求するため、金融サービスおよびヘルスケアの事業者が早期採用者となっています。ポスチャアセスメントを備えたマネージドスイッチは非準拠デバイスをリアルタイムで隔離し、セキュリティ情報・イベント管理ツールにテレメトリを提供できます。これにより、マネージドスイッチ市場は基本的な接続性を超えてアクティブなセキュリティの役割へと移行し、ライセンスおよびメンテナンス契約のアタッチ率が向上します。分析と自動化を統合するベンダーは、ネットワーキングとセキュリティのスキルセットを統合するプラットフォームを求める企業において優位性を獲得します。

スマートファクトリーにおける産業用イーサネットの拡大

工場は時間敏感型ネットワーキング(TSN)で生産ラインを再配線し、制御ループ、ロボット、センサーが決定論的イーサネットを共有できるようにしています。Ciscoは2025年に自動車工場および半導体ファブへのIEC 61850認定産業用スイッチの量産出荷を開始しました。[1]Cisco産業ネットワーキンググループ、「スマートファクトリー向けIEC 61850認定スイッチ」、cisco.com 運用技術ネットワークと情報技術ネットワークの統合はプロトコルゲートウェイを排除し、標準化されたサイバーセキュリティ慣行をもたらします。しかし、ブラウンフィールドサイトにはリプレースを正当化できない独自のフィールドバス機器がまだ存在するため、ハイブリッドネットワークは数年間共存し続けるでしょう。インドおよびベトナムのグリーンフィールド工場は、初日からTSN対応マネージドスイッチを仕様に組み込んでおり、成長をアジア太平洋に傾けています。マネージドスイッチ市場は、過酷な産業環境に耐えられる堅牢な広温度域モデルのプレミアム価格設定から恩恵を受けています。

統合ネットワークにおけるPoE需要の増加

パン・チルト・ズームカメラ、LED照明、Wi-Fi 6Eアクセスポイントなどのハイパワーデバイスには、IEEE 802.3bt準拠のスイッチが必要です。Antairaは2025年に、デバイス密度が高い医療・産業サイトを対象として、全ポートで95 Wを供給する24ポートプラットフォームをリリースしました。病院はこれらのスイッチを導入し、別途電気配線を設置することなくナースコールパネルや患者モニターに電力を供給しています。集中型電源はリモートリブートと負荷削減も可能にし、電力障害時の稼働時間を改善します。フル搭載の48ポートシャーシは4 kWを超える電力を消費する可能性がありますが、電源効率の向上と気流の改善により熱的オーバーヘッドが軽減されています。その結果、マネージドスイッチ市場は統合電力供給およびエネルギー管理機能から付加価値を獲得しています。

制約要因の影響分析*

| 制約要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 専用スイッチングASICのサプライチェーンの不安定性 | -1.2% | 世界規模、Broadcomシリコンに依存するベンダーで最も深刻 | 短期(2年以内) |

| 中小企業におけるワイヤレスファースト・アーキテクチャへの嗜好の高まり | -0.8% | 北米および欧州の小売、ホスピタリティ、その他の中小企業 | 中期(2〜4年) |

| サイバーセキュリティ人材不足による複雑なスイッチ導入の阻害 | -0.6% | 技術教育能力が限られた地域 | 長期(4年以上) |

| ハイパースケーラーによるホワイトボックススイッチングの採用増加 | -0.5% | 北米およびアジア太平洋のハイパースケールデータセンター | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

専用スイッチングASICのサプライチェーンの不安定性

Broadcomはエンタープライズおよびデータセンタースイッチのマーチャントシリコンの大部分を占めているため、生産上の問題が発生するとベンダー全体に波及します。GoogleはMarvellのシリコンへの将来設計の移行を進めており、この変更はMarvellの2025年度決算で開示され、単一サプライヤーへの依存に対する顧客の懸念を浮き彫りにしました。TSMCなどのファウンドリにおける3 nmおよび5 nmウェーハ容量の逼迫により、スイッチングASICのリードタイムは52週を超えています。確保済みアロケーションを持たない小規模ベンダーは、旧世代の効率の低いチップを出荷するか、ローンチを遅延させてシェアを失うかの選択を迫られています。ティア1のOEMはファウンドリスロットを事前支払いで確保できますが、マネージドスイッチ市場全体では断続的な不足が収益認識を妨げ、在庫コストを押し上げています。

中小企業におけるワイヤレスファースト・アーキテクチャへの嗜好の高まり

小売業者、カフェ、ブティックホテルは、配信層スイッチを完全に迂回するワイヤレスメッシュシステムへと移行しています。クラウドマネージドアクセスポイントはインターネットと電源さえあれば動作しますが、マネージドスイッチはVLAN設計と継続的なファームウェア管理を必要とします。リソースが限られたITチームにとって、ユニットハードウェア価格が高くても総所有コストはWi-Fiに傾きます。マネージドスイッチはPoEを通じてアクセスポイントへの電力供給を継続しますが、ポート数は少なくトラフィック集約の需要も低いため、増分収益が抑制されます。ベンダーはアクセスポイントとシンプルなスマートスイッチをバンドルすることで対抗していますが、このトレンドは中小企業セグメントにおけるマネージドスイッチ市場の対象市場を制限しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

マネージド機能別:クラウドプラットフォームが対象市場を拡大

エンタープライズグレードプラットフォームは、深いルーティングおよびセキュリティ機能の強みにより、2025年のマネージドスイッチ市場の64.8%を占めました。スマートおよびライトマネージドデバイスは、複雑さを隠蔽して非専門家が数分でブランチオフィスを展開できるクラウドコントローラーのおかげで、CAGR 10.42%を達成する軌道にあります。新しいスマートプラットフォームがハイエンドASICを採用してより低コストでラインレートのパフォーマンスを実現するにつれ、エンタープライズ機器が享受するマネージドスイッチ市場規模の優位性は縮小しています。ベンダーは複数年のクラウドサブスクリプションをバンドルすることで取引を魅力的にし、設備投資を運用費用に転換して予算の予測可能性を向上させています。しかし、クラウドドメイン間を移行する際には、すべてのスイッチの再プロビジョニングが必要でスタッフがワークフローを再習得しなければならないため、顧客はロックインに直面します。予測期間中、スイッチ台数が50台未満の組織はクラウドファーストのスマートデバイスに直接移行すると予想される一方、フォーチュン1000企業は詳細な可視性のためにオンプレミス制御を引き続き好む傾向があります。

第2層のサプライヤーは、例えば製造プロトコル向けに事前設定された堅牢なスマートスイッチなど、垂直分野固有のファームウェアを提供することでニッチを開拓しています。その結果、調達の意思決定では機能の幅と垂直分野の深さの両方がますます重視されるようになっています。マネージドスイッチ産業は二層のチャネル戦略を目撃する可能性が高く、グローバルOEMはフルスタックソリューションに注力し、地域の専門業者はコンプライアンスや環境上のニュアンスに対応します。

ポート速度別:AIワークロードが100 GbE以上を牽引

ほとんどのノートパソコンおよびIoTセンサーが最大1 Gbpsであるため、ギガビットデバイスは2025年のマネージドスイッチ市場シェアの46.35%を依然として占めています。しかし、データセンター内の東西トラフィックが急増するにつれ、100 GbE以上のスイッチはCAGR 9.51%で急成長すると予測されています。Aristaが2025年に発売した800 GbE 7060X6は、1ラックユニットに64ポートを搭載し、前世代比で40%優れた電力効率を実現しています。[2]Arista製品概要、「7060X6高密度800Gスイッチ」、arista.com 早期採用者は、極めて高速で勾配を交換する大規模言語モデルをトレーニングするハイパースケーラーです。モジュールあたり1万米ドルを超える光学部品のコストが広範な普及を制限しているため、多くの企業は標準が確定した後に1.6 Tbpsへ直接移行するでしょう。中堅バイヤーはコスト、電力、容量のバランスを取るため、ラックトップ接続には10 GbEおよび25 GbEを維持しています。その結果、ハイエンドにおけるマネージドスイッチ市場規模の拡大は、中間速度帯の需要の頭打ちによって部分的に相殺されています。

5 nmの歩留まりとシリコンフォトニクスによって推進されるコンポーネント価格の下落がギャップを徐々に縮小するはずですが、CFOは依然として提供されるギガビットあたりのコストを慎重に検討しています。ベンダーは、純粋なスループットだけでなく、リアルタイムの輻輳制御、AIワークロード向けのジッター低減、オブザーバビリティスタック向けのフローテレメトリフックによって差別化を図っています。

管理アーキテクチャ別:SaaSの経済性が所有モデルを再定義

CLIまたは組み込みウェブUIによるオンデバイス管理は、ネットワーク運用センターを持つ企業における定着した業務慣行を反映して、2025年の導入の58.2%を占めました。サービスとしてのソフトウェアがコントローラーハードウェアを不要にし、ブランチ技術者にゼロタッチプロビジョニングを提供するため、クラウドマネージドユニットはCAGR 9.9%を記録すると予測されています。SaaSへのマネージドスイッチ市場シェアの傾きは、数百のマイクロサイトを展開する小売チェーンで特に顕著です。JuniperのMist AIは数千台のスイッチからテレメトリを収集し、機械学習を適用して平均解決時間を60%短縮します。ヘルスケアおよび政府機関におけるデータ主権規制はテレメトリが国境を越える可能性がある場合に採用を遅らせますが、ベンダーはリージョナルクラウドまたはオンプレミス版で対抗しています。

ミッションクリティカルな機能をローカルに保ちながら分析をクラウドにオフロードするハイブリッドコントロールプレーンが台頭しています。これらは常時接続のインターネットに依存できない工場の遅延要件を満たしつつ、集約されたインテリジェンスを活用します。時間の経過とともに、ライセンス体系はポートあたりの月額料金へと変化し、ネットワークは他のユーティリティサービスに似た形態になるでしょう。

エンドユーザー産業別:コネクテッドケアがヘルスケアの優位性を牽引

データセンター建設および5Gバックホールスタックが高密度スイッチに大きく依存しているため、ITおよび通信は2025年のマネージドスイッチ市場の31.45%を吸収しました。しかし、ヘルスケアは病院が画像診断、患者モニタリング、リアルタイム位置情報サービス向けにPoEを導入するにつれ、2031年にかけてCAGR 8.45%で成長のリーダーとなっています。TSNを通じたイーサネットの決定論的機能はデジタル手術室の遅延ニーズを満たし、組み込みセキュリティはHIPAAガイドラインを満たします。ハイブリッドブランチ向けの銀行のアップグレード、インダストリー4.0への製造業の投資、および教育キャンパスのアップグレードも貢献しています。変電所でIEC 61850を採用するエネルギーユーティリティは、広温度域許容差を持つ堅牢なファンレスデバイスを必要とすることで、マネージドスイッチ市場規模をさらに拡大しています。

小売やホスピタリティなどの小規模な垂直分野は、特にビデオ分析とセルフチェックアウトシステムが普及するにつれ、合計すると相当な規模になります。医療グレードの電源や危険区域コンプライアンスの認証を取得した専門ベンダーは格段に高いプレミアムを獲得しており、垂直差別化の役割を強調しています。

地域分析

アジア太平洋は2025年のマネージドスイッチ市場の34.1%をリードし、2031年にかけてCAGR 9%を記録すると予測されています。2025年に注目されたマレーシアのジョホールおよびインドのムンバイに集中した19.4 GWのデータセンター建設パイプラインが、スパインおよびラックトップ向けプラットフォームへの発注を支えています。インドのBharatNetフェーズ3は1兆4,000億インドルピー(161億米ドル)の資金が投じられ、21万4,000の村落クラスターへの光ファイバー延伸を進めており、すべてが対称ギガビットマネージドアクセススイッチで終端されます。インドおよびベトナムのデータローカライゼーション法令がハイパースケーラーに国内施設の建設を促し、高速集約機器への需要を高めています。一方、サプライチェーンの多様化が製造業者をベトナムおよびマレーシアへと押し進めており、新設されたスマートファクトリーは初日からTSN対応産業用スイッチを仕様に組み込んでいます。

北米は第2位であり、高等教育キャンパスの更新と、農村部の光ファイバー整備に425億米ドルを投じるブロードバンド・エクイティ・アクセス・デプロイメントプログラムに支えられています。米国全土の企業がWi-Fi 7ハンドセットおよびIoTセンサーをサポートするためにマルチギガビットPoEを採用しており、安定した更新サイクルを牽引しています。欧州はコネクティング・ヨーロッパ・ファシリティ・デジタルプログラムの恩恵を受けており、同プログラムはマネージドスイッチの高度な光学・ルーティング機能に依存するバックボーンアップグレードに8億6,500万ユーロ(9億7,500万米ドル)を充当しています。[3]欧州委員会、「コネクティング・ヨーロッパ・ファシリティ・デジタル」、europa.eu

中東はソブリンクラウドの指令に後押しされ、AWSのサウジアラビアへの50億米ドル超の投資計画などのハイパースケール投資を呼び込んでいます。これらの建設では高度な暗号化とコンプライアンスレポートを提供する機器が好まれます。南米とアフリカは現在規模は小さいものの、通信事業者が光ファイバーバックホールを展開し政府がデジタルインクルージョンを優先するにつれ、健全な成長を示しています。ベンダーはアジア太平洋での価格圧力、中東でのプレミアムマージン、新興市場での長期化した支払いサイクルに直面しており、多様化したゴートゥーマーケット戦術が求められます。

競合環境

マネージドスイッチ市場の競争は中程度です。Cisco、Juniper、Hewlett Packard Enterprise、Aristaが合計で最大のシェアを保有していますが、ホワイトボックスのオリジナルデザインメーカーからの直接的な価格競争に直面しています。Ciscoは2024年に280億米ドルのSplunk買収を完了し、ダウンタイムを削減するためにオブザーバビリティと予測分析をスイッチングプラットフォームに統合しました。[4]Cisco投資家向け広報、「CiscoによるSplunk買収完了」、cisco.com Aristaはデータセンターを超えてキャンパスネットワークへと拡大し、2025年に800 GbEラインを発売して既存プレーヤーとの機能の幅のギャップを縮小しました。Hewlett Packard Enterpriseによる140億米ドルのJuniper買収提案は2024年に発表され、規制当局の承認待ちの状態が続いており、ArubaキャンパススイッチとJuniperのデータセンターファブリックを融合してエンドツーエンドのスタックを構築することを目指しています。

ハイパースケーラーはBroadcomまたはMarvellシリコンを搭載したホワイトボックス機器を引き続き指定しており、ブランド品と比較して約40%のコスト削減を実現しています。オープン・コンピュート・プロジェクトとSONiC NOSは成熟し、Amazon、Google、Microsoft、Metaが独自に新しいハードウェアを認定できるレベルに達しており、ベンダーのマージンを圧迫しています。ホワイトボックスのエンタープライズ採用はサポートに関する懸念から依然として限定的ですが、一部の金融機関はリスクの低いラボでの導入を試験的に進めています。中小企業向けでは、UbiquitiとMikroTikがCisco Merakiを大幅に下回る価格のクラウドマネージドスイッチでシェアを獲得していますが、スケーラビリティとセキュリティの深さは限られています。

コンポーネントの供給は引き続き戦略的な変数です。TSMCでウェーハ容量を確保しているベンダーはリードタイム上の優位性を維持できますが、第2層のプレーヤーは需要急増時に苦境に立たされます。そのため、AI駆動のトラブルシューティングと統合セキュリティを中心としたソフトウェアの差別化が、コモディティ化が進むハードウェア空間において価格プレミアムを守るための戦場となっています。

マネージドスイッチ産業のリーダー企業

Cisco Systems, Inc.

Huawei Technologies Co., Ltd.

Hewlett Packard Enterprise Company

Arista Networks, Inc.

Dell Technologies Inc.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年4月:CiscoはSplunk分析とストリーミングテレメトリを融合させ、キャンパスファブリックのインテント検証を提供するクラウドネイティブのNexusダッシュボードアプリケーションを発表しました。

- 2025年3月:インド内閣はBharatNetフェーズ3に1兆4,000億インドルピー(161億米ドル)を承認し、農村部のギガビットスイッチへの大量需要を解放しました。

- 2024年3月:Ciscoは280億米ドルのSplunk買収を完了し、スイッチングポートフォリオにおけるAI駆動のオブザーバビリティを強化しました。

- 2024年1月:Hewlett Packard EnterpriseはJuniper Networksを140億米ドルで買収する合意を発表し、規制当局の審査を経て完了する予定です。

グローバルマネージドスイッチ市場レポートの調査範囲

マネージドスイッチ市場は、包括的なネットワーク監視、設定、およびモニタリングを提供するイーサネットスイッチを対象としています。VLANやQoSなどの機能を備えたこれらのスイッチは、管理者がトラフィックを管理し、セキュリティを強化し、ネットワークの信頼性を保証することを可能にします。主にエンタープライズ、産業、およびデータセンターネットワークで利用されており、スケーラブルで安全かつ高性能なネットワーキングソリューションへの需要の急増が市場拡大を牽引しています。

マネージドスイッチ市場レポートは、マネージド機能(マネージド〔エンタープライズグレード〕、およびスマート/ライトマネージド〔中小企業/エッジ〕)、ポート速度(ファストイーサネット〔100 Mb/s以下〕、ギガビットイーサネット〔1 Gb/s〕、10ギガビットイーサネット、25/40ギガビットイーサネット、および100ギガビットイーサネット以上)、管理アーキテクチャ(オンデバイス〔CLI/ウェブ〕、クラウドマネージド、およびハイブリッド)、エンドユーザー産業(ITおよび通信、BFSI、製造、ヘルスケア、教育、政府および防衛、エネルギーおよびユーティリティ、その他の産業)、ならびに地域(北米、南米、欧州、アジア太平洋、中東、およびアフリカ)別にセグメント化されています。市場予測は金額(米ドル)ベースで提供されています。

| マネージド(エンタープライズグレード) |

| スマート/ライトマネージド(中小企業/エッジ) |

| ファストイーサネット(100 Mb/s以下) |

| ギガビットイーサネット(1 Gb/s) |

| 10ギガビットイーサネット |

| 25/40ギガビットイーサネット |

| 100ギガビットイーサネット以上 |

| オンデバイス(CLI/ウェブ) |

| クラウドマネージド |

| ハイブリッド |

| ITおよび通信 |

| BFSI |

| 製造 |

| ヘルスケア |

| 教育 |

| 政府および防衛 |

| エネルギーおよびユーティリティ |

| その他のエンドユーザー産業 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| ロシア | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| オーストラリアおよびニュージーランド | |

| その他のアジア太平洋 | |

| 中東 | サウジアラビア |

| アラブ首長国連邦 | |

| トルコ | |

| その他の中東 | |

| アフリカ | 南アフリカ |

| ナイジェリア | |

| その他のアフリカ |

| マネージド機能別 | マネージド(エンタープライズグレード) | |

| スマート/ライトマネージド(中小企業/エッジ) | ||

| ポート速度別 | ファストイーサネット(100 Mb/s以下) | |

| ギガビットイーサネット(1 Gb/s) | ||

| 10ギガビットイーサネット | ||

| 25/40ギガビットイーサネット | ||

| 100ギガビットイーサネット以上 | ||

| 管理アーキテクチャ別 | オンデバイス(CLI/ウェブ) | |

| クラウドマネージド | ||

| ハイブリッド | ||

| エンドユーザー産業別 | ITおよび通信 | |

| BFSI | ||

| 製造 | ||

| ヘルスケア | ||

| 教育 | ||

| 政府および防衛 | ||

| エネルギーおよびユーティリティ | ||

| その他のエンドユーザー産業 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリアおよびニュージーランド | ||

| その他のアジア太平洋 | ||

| 中東 | サウジアラビア | |

| アラブ首長国連邦 | ||

| トルコ | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| その他のアフリカ | ||

レポートで回答される主要な質問

現在のマネージドスイッチ市場規模と2031年までの予測値はいくらですか?

マネージドスイッチ市場規模は2026年に185億米ドルであり、2031年までに275億米ドルに達すると予測されています。

マネージドスイッチ内で最も急成長しているセグメントはどれですか?

100 GbE以上のスイッチは、2026年から2031年にかけて最高のCAGR 9.51%を記録すると予測されています。

アジア太平洋がマネージドスイッチの需要をリードしているのはなぜですか?

アジア太平洋は19.4 GWのデータセンターパイプラインとBharatNetフェーズ3などの大規模ブロードバンドプログラムの恩恵を受けており、これらが合わさって急速なポート展開を牽引しています。

スイッチの供給に影響するサプライチェーンリスクは何ですか?

Broadcom ASICへの依存と3 nmウェーハ容量の逼迫により、リードタイムが52週を超える可能性があり、確保済みアロケーションを持たない小規模ベンダーに圧力をかけています。

IT以外でマネージドスイッチの採用が最も速い産業はどれですか?

ヘルスケアが他を上回っており、病院がコネクテッド医療機器向けのPoEネットワークを標準化するにつれ、CAGR 8.45%で拡大しています。

最終更新日: