ネットワークスイッチ市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

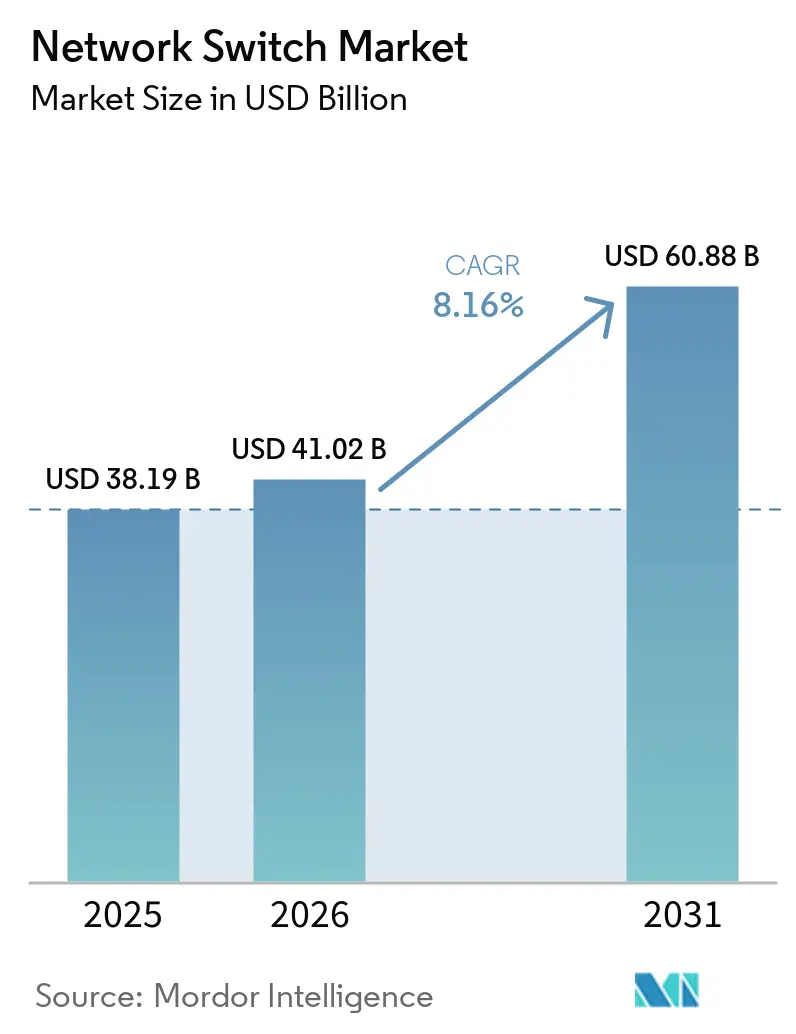

| 市場規模 (2026) | 41.02 十億米ドル |

| 市場規模 (2031) | 60.88 十億米ドル |

| 成長率 (2026 - 2031) | 8.16% CAGR |

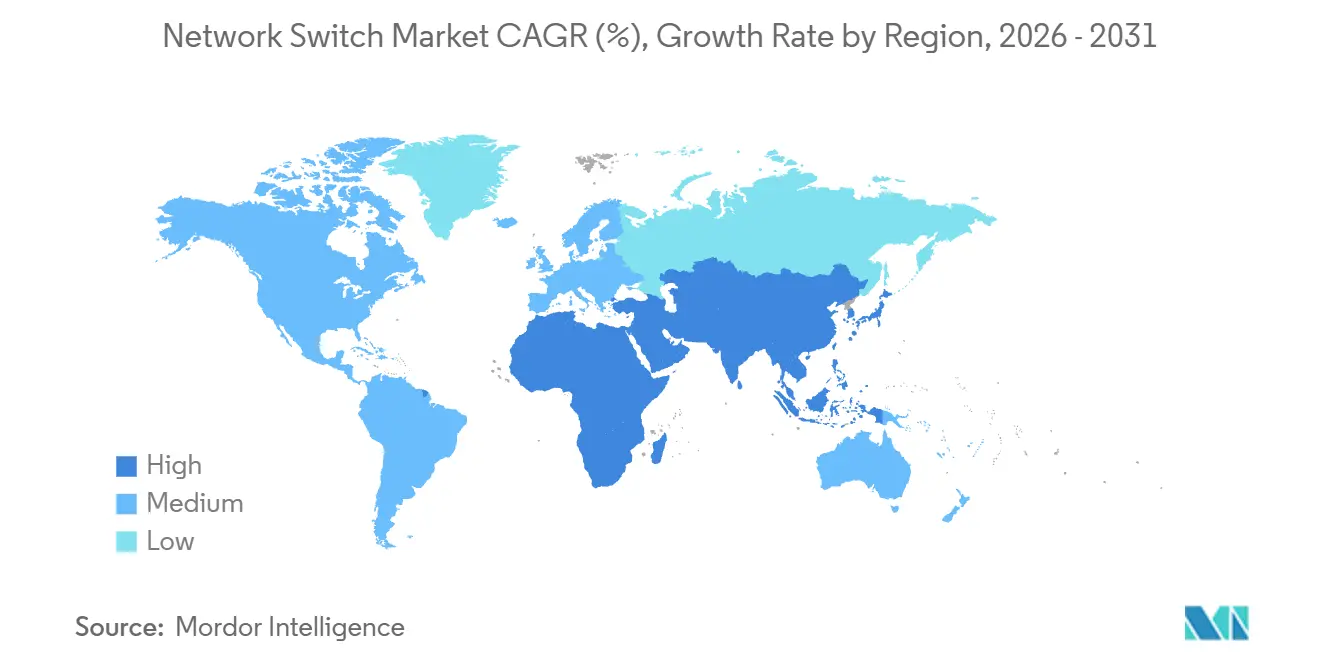

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

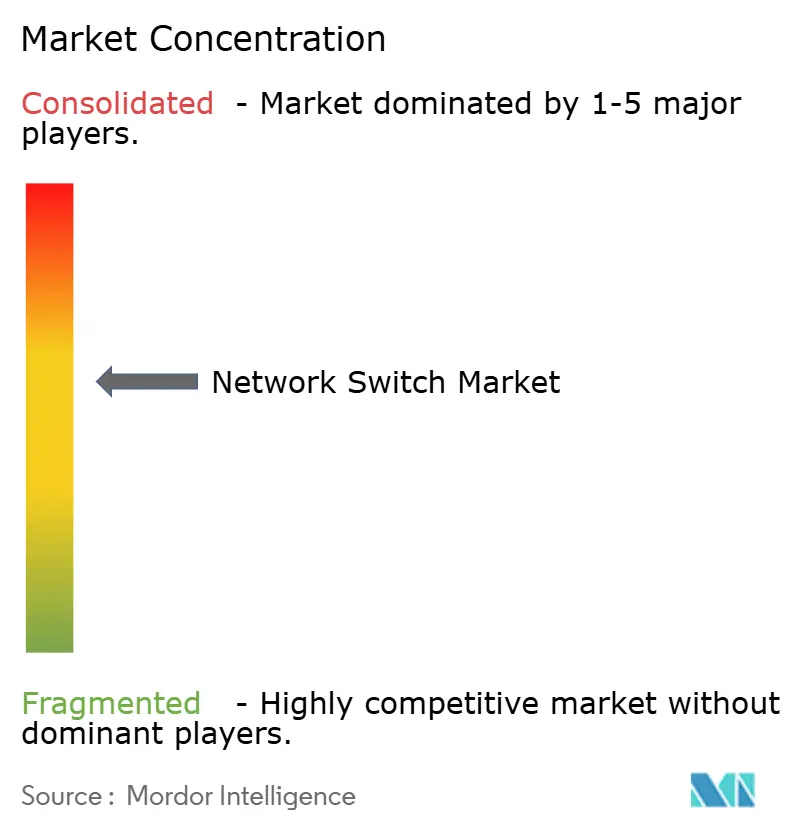

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるネットワークスイッチ市場分析

ネットワークスイッチ市場規模は、2025年の381億9,000万米ドル、2026年の410億2,000万米ドルから、2031年までに608億8,000万米ドルへと拡大する見込みであり、2026年から2031年にかけてCAGR 8.16%を記録する見通しです。急増する人工知能(AI)ワークロードがデータセンターアーキテクチャを再編しており、GPUクラスターを最大限に活用するノンブロッキングイーサネットファブリックへと調達判断がシフトしています。ハイパースケールオペレーターは、800 GbEおよび1.6 TbEラインカードが量産段階に入るにつれてリフレッシュサイクルを短縮しており、キャンパスアップグレードはIEEE 802.3bt PoE++を必要とするWiFi 7アクセスポイントに焦点を当てています。通信事業者はオープンRANおよびプライベート5G向けにトランスポート層を近代化しており、米国およびインドの政府ブロードバンドプログラムが光ファイバー展開における集約スイッチ需要を刺激しています。ホワイトボックスベンダーおよびNVIDIAのSpectrum-Xプラットフォームが既存のスイッチサプライヤーに挑戦するにつれ、競争の激しさが増しています。

レポートの主要ポイント

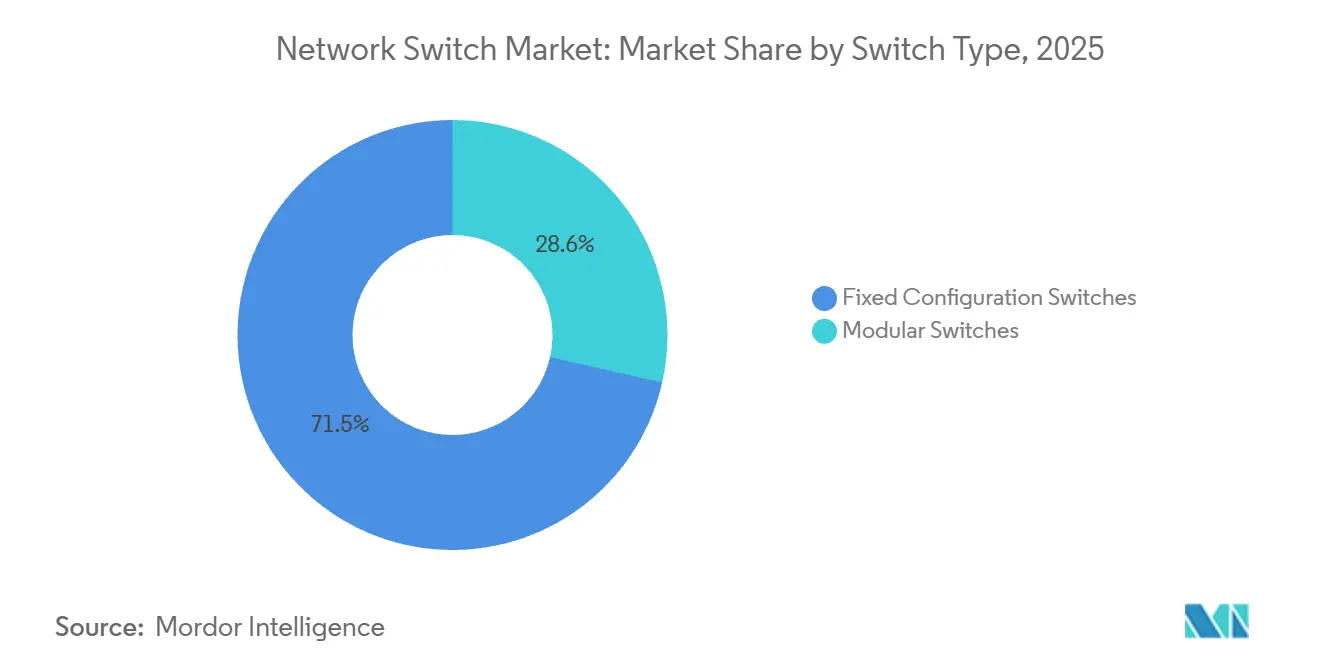

- スイッチタイプ別では、固定構成プラットフォームが2025年のネットワークスイッチ市場シェアの71.45%を占め、モジュラーシステムは2031年にかけてCAGR 9.62%で拡大しています。

- ポート速度別では、1 GbE以下の区分が2025年のネットワークスイッチ市場において32.40%のシェアでトップとなり、400 GbE以上のポートは2031年にかけてCAGR 10.61%で拡大する見込みです。

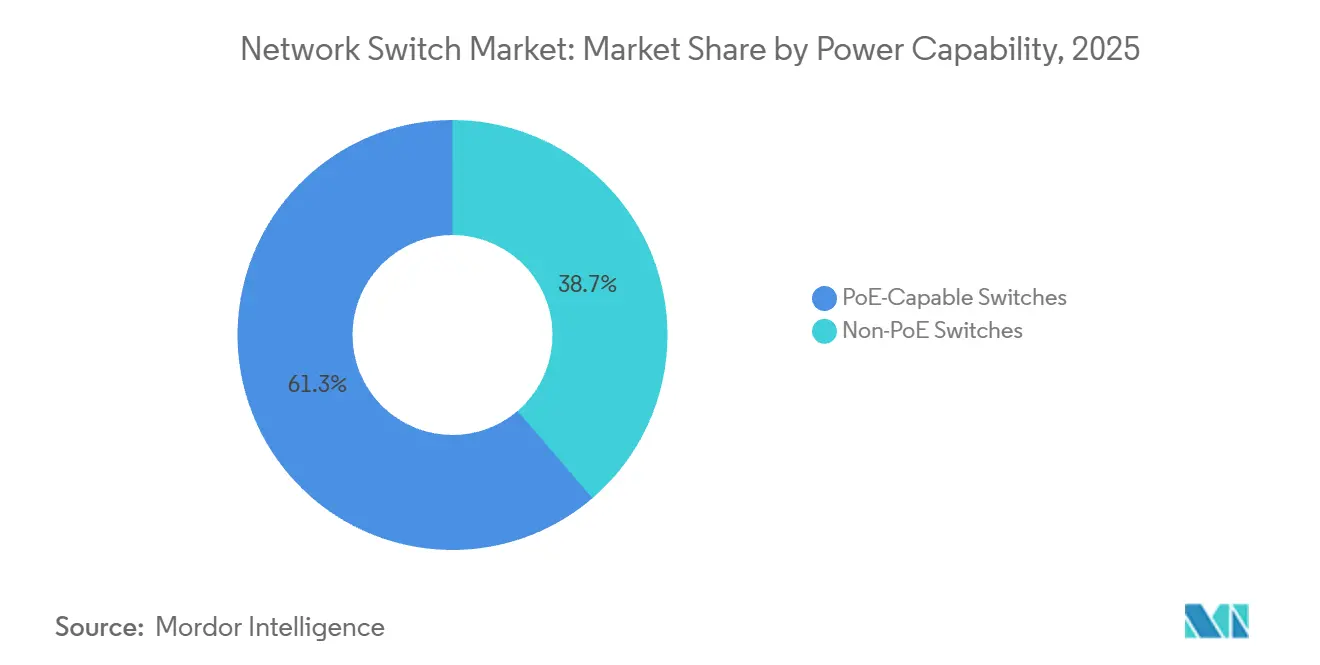

- 電力供給能力別では、非PoEスイッチが2025年のネットワークスイッチ市場規模の61.28%を占め、PoE対応モデルはCAGR 9.96%で成長しています。

- エンドユーザー別では、エンタープライズが2025年のネットワークスイッチ市場シェアの35.62%を占め、電気通信サービスプロバイダーが2031年にかけてCAGR 11.62%で最も急成長するコホートとなっています。

- 地域別では、北米が2025年に36.88%の収益シェアでトップとなり、アジア太平洋地域は2026年から2031年にかけてCAGR 9.72%を記録する見通しです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルネットワークスイッチ市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ハイパースケールデータセンターの拡大 | +2.50% | グローバル、北米・アジア太平洋(中国、インド、シンガポール)・西欧に集中 | 中期(2〜4年) |

| より高いポート速度への移行 | +1.80% | グローバル、北米およびアジア太平洋のハイパースケールハブが主導 | 長期(4年以上) |

| AI最適化イーサネットファブリックの統合 | +1.50% | 北米、西欧、一部のアジア太平洋市場(日本、韓国) | 中期(2〜4年) |

| クラウド管理型ネットワーキングプラットフォームの普及 | +1.00% | グローバル、北米・欧州・都市部アジア太平洋での強い採用 | 短期(2年以内) |

| 政府ブロードバンド刺激資金 | +0.80% | 米国(BEAD)、欧州連合(デジタルデケード)、インド(BharatNet)、一部の南米市場 | 中期(2〜4年) |

| TSNを必要とするプライベート5Gキャンパスネットワークの台頭 | +0.60% | 北米、西欧、日本、韓国、中東および南米での新興関心 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

ハイパースケールデータセンターの拡大

ハイパースケールオペレーターは15〜20 GWの容量を継続的に追加していますが、変圧器不足により新規建設が規制の審査待ちとなっており、オペレーターは既存施設でのネットワーキングを過剰プロビジョニングしてワット当たりのコンピューティング密度を高めています。GPU数の増加はノンブロッキング800 GbEファブリックを必要とし、ポート当たり収益の長年にわたる低下傾向を反転させています。NVIDIAのSpectrum-Xは、Spectrum-4スイッチと高度な輻輳制御ソフトウェアを組み合わせることで、xAI Colossusスーパーコンピューターにおいてネットワークスループットの95%を達成しました。[1]NVIDIA Corporation、「Spectrum-4向けコパッケージドオプティクス」、nvidianews.nvidia.com その結果、AI固有のテレメトリーを欠くマーチャントシリコンベンダーは、スパイン層での設計採用を失うリスクに直面しています。

より高いポート速度への移行

大規模言語モデルの推論を実行する組織が100 GbEバックボーンを超えて移行するにつれ、800 GbE光モジュールのグローバル出荷量は2025年に60%増加しました。AristaのArista 7700R5は1ラックユニットに32個の800 GbEポートを搭載し、クラウドオペレーターが3層ファブリックを2層に集約してレイテンシーを30%削減することを可能にしています。[2]Arista Networks、「7700R5ローンチアナウンスメント」、arista.com NVIDIAが導入したコパッケージドオプティクスは電気光学変換を排除し、テラビット当たりのエネルギーを40%削減できる可能性があります。レガシーネットワークオペレーティングシステムが対称速度を前提としているため、ソフトウェアの複雑性が増大し、混在するリンク速度を抽象化するインテントベースの自動化への需要が高まっています。

AI最適化イーサネットファブリックの統合

ウルトライーサネットコンソーシアムの仕様1.0はテレメトリーと輻輳制御を追加し、イーサネットが独自プロトコルなしにInfiniBandのレイテンシーに匹敵することを可能にしました。NVIDIAのSpectrum-Xは2025年に10億米ドルを生み出し、ハイパースケーラーが相互運用性を維持するイーサネットファブリックを好む中、2026年には30〜40億米ドルを目標としています。CiscoのSilicon One G200は、欧州連合およびインドにおけるデータ主権の義務に対応するためのオンチップ暗号化で対抗しています。Aristaはスイッチ障害を3日前に警告する予測分析を組み込み、コストのかかるGPUのアイドル状態を削減しています。

クラウド管理型ネットワーキングプラットフォームの普及

Cisco Merakiは2025年にクラウド管理下のデバイス数が350万台を超え、HPE Aruba Centralは200万台の大台を突破しました。ゼロタッチプロビジョニングは、現地エンジニアのコストを正当化できない複数拠点の小売業者に響いています。サブスクリプション価格設定はキャッシュフローを平準化し、顧客を複数年の更新に縛り付けており、更新率は90%を超えています。ジョージタウン大学の10,000台のアクセスポイントを擁するWiFi 7展開は、単一のダッシュボードが104棟にわたるチャンネル割り当てを自動化できることを示しています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ホワイトボックスODMスイッチからの価格圧力 | -1.20% | グローバル、北米およびアジア太平洋のハイパースケール市場で最も顕著 | 短期(2年以内) |

| 半導体サプライチェーンの不安定性 | -0.80% | グローバル、ハイエンドASIC向け先端ノード(5nm、3nm)に残存する制約 | 中期(2〜4年) |

| 設計の複雑性を高めるエネルギー効率規制 | -0.50% | 欧州連合(エコデザイン指令)、米国(エネルギー省提案)、日本、韓国 | 長期(4年以上) |

| 高速光スイッチング技術におけるスキルギャップ | -0.30% | グローバル、特に新興市場および中堅エンタープライズで顕著 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

ホワイトボックスODMスイッチからの価格圧力

ハイパースケーラーはEdgecoreまたはCelesticaのベアメタルスイッチにSONiCをロードすることで20〜30%のコスト削減を実現しており、2025年11月のリリースでは800 GbEサポートが追加されました。[3]SONiCファウンデーション、「800 GbEサポートリリースノート」、sonicfoundation.dev マイクロソフト、メタ、グーグルはすでに100万台以上のホワイトボックスデバイスを運用しており、ブランドベンダーの粗利益率を侵食しています。Juniperの2025年のHewlett Packard Enterpriseへの売却は、コモディティ化に対抗するためにAIネイティブソフトウェアをサーバーとバンドルすることを目的としていました。SONiCがロールベースアクセス制御などのエンタープライズ機能を成熟させるにつれ、中堅市場の顧客も離反し、プレミアム製品のアドレス可能な収益が圧縮される可能性があります。

半導体サプライチェーンの不安定性

スイッチASICのリードタイムは2023年の52週超から2025年末には16〜20週に短縮しましたが、Broadcomは依然としてマーチャントシリコンシェアの約70%を占め、価格交渉力を維持しています。TSMCの3nmキャパシティは、スマートフォンおよびAIアクセラレーターがウェーハ投入枠を争うため逼迫しています。CiscoはBroadcomへの依存を低減するためにSilicon Oneを開発し、NVIDIAはMellanoxのASICパイプラインを確保しましたが、中小ベンダーは不足時の割り当て削減にさらされたままです。継続的な不安定性は、資金力のある企業がシリコン供給を確保するために競合他社を買収する業界統合を加速させる可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

スイッチタイプ別:AIスケールに向けてモジュラー設計が支持を獲得

固定構成スイッチは2025年のネットワークスイッチ市場シェアの71.45%を占めており、エンタープライズはシンプルさ、導入の容易さ、および低い初期設備投資を引き続き優先しています。プラグアンドプレイの性質と専門的な管理専門知識の必要性の低さにより、予測可能なワークロードを持つキャンパスおよびブランチ環境に特に魅力的です。しかし、モジュラースイッチは、オペレーターが長期的な投資保護とスケーラビリティにますます注力するにつれ、CAGR 9.62%で拡大する見込みです。Arista Networksの7800R4などのプラットフォームは、顧客が400 GbEおよび800 GbEラインカードを段階的に追加でき、コストのかかるフォークリフト交換なしに容量アップグレードを可能にします。

AI駆動のデータセンター環境では計算が大きく変わり、帯域幅需要が指数関数的に増大し、より柔軟なアーキテクチャが必要となります。このようなシナリオでは、NVIDIA CorporationのSpectrum-Xリファレンスアーキテクチャが、将来のスケーリングと東西トラフィックの拡大を効率的にサポートするためにモジュラースパインスイッチを強調しています。固定構成スイッチは、特に標準化されたラック環境において、コスト効率とコンパクトな設計によりトップオブラック展開で依然として優位を占めています。

ポート速度別:400 GbEおよび800 GbEが経済性を再定義

レガシーの1 GbE以下は2025年のネットワークスイッチ市場規模の32.40%を占め、キャンパスエンドポイントに結びついています。400 GbE以上のポートはCAGR 10.61%で成長しており、ネットワークスイッチ市場を245ベーシスポイント上回っています。一方、400 GbE以上のポートはCAGR 10.61%で拡大しており、ハイパースケールおよびAI駆動の帯域幅要件に牽引されて市場全体を245ベーシスポイント上回っています。光トランシーバーのコスト低下により、より高速への移行が大幅に経済的になり、次世代スイッチングアーキテクチャを採用するエンタープライズの意欲が加速しています。

マルチギグ2.5/5 GbEアップリンクは、より高いスループットと低レイテンシーが高密度デバイス環境と高度なアプリケーションのサポートに不可欠なWiFi 7リフレッシュサイクルで支持を得ています。このトレンドは、進化するエンタープライズアクセスニーズに対応するために400 GbEアップリンクと48個のマルチギグPoE++ポートを統合したCisco Systems, Inc.のCatalyst 9000Xなどのプラットフォームに反映されています。シリコンレベルでは、Broadcom Inc.のTomahawk 6などのイノベーションが、以前の400 GbEチップと同様の電力エンベロープを維持しながら800 GbEパフォーマンスを実現し、低速スイッチング層の陳腐化を加速させ、エンタープライズをより高容量のネットワークインフラへと押し進めています。

電力供給能力別:キャンパスアップグレードでPoE++需要が急増

IEEE 802.3bt規格がポート当たり最大90 Wの電力供給を可能にし、WiFi 7アクセスポイント、スマート照明、高度なIoTシステムなどの電力消費の大きいデバイスをサポートするにつれ、PoE対応モデルはCAGR 9.96%で拡大しています。大規模展開はこのシフトを浮き彫りにしており、例えばジョージタウン大学のキャンパス近代化プロジェクトでは、学術・管理棟全体で約10,000台のWiFi 7アクセスポイントを確実にサポートするために、最大3,600 Wの総電力バジェットを持つスイッチが必要でした。この勢いにもかかわらず、非PoEスイッチは依然として市場の61.28%を占めており、主にサーバーが独立した電源に依存し、ネットワーク設計がインライン電力供給よりも高いポート密度とスループット効率を優先するデータセンター環境で優位を占めているためです。

高いPoEバジェットに関連する熱負荷と電力消費の増大により、エンタープライズは特に大規模キャンパスネットワークにおいてよりエネルギー効率の高い代替手段を模索しています。光LANアーキテクチャは、銅線ベースの電力供給の必要性を排除し、発熱とケーブル配線の複雑さの両方を低減するため、支持を得ています。Ruckus NetworksおよびNokia Corporationなどのベンダーは、ファイバーベースの展開がPoE要件を完全に排除することで最大40%のエネルギー節約を達成でき、同時にネットワークリーチを拡大し長期的な運用効率を改善できると主張しています。

エンドユーザー別:通信事業者がオープンRANで成長をリード

電気通信プロバイダーはCAGR 11.62%で拡大しており、オープンRANアーキテクチャが独自の基地局コントローラーを分解されたマーチャントシリコンベースのスイッチングインフラに置き換え、柔軟性を向上させベンダーロックインを低減しています。AT&Tなどのオペレーターは、年間約20%のエネルギー効率改善と22〜25%の電力消費削減を達成することを目的とした140億米ドルのエリクソンとのパートナーシップを含む大規模近代化イニシアチブを通じてこの移行を加速しています。同様に、Vodafone Groupは170,000サイトにわたって30%のオープンRAN普及率を目標とし、インフラ投資と調達サイクルを2030年以降まで延長しながらベンダーエコシステムを再形成しています。

エンタープライズは依然としてネットワークスイッチ市場シェアの35.62%を占めており、WiFi 7採用に結びついた継続的なキャンパスネットワークアップグレードと、より細かいセグメンテーションと制御を必要とするゼロトラストセキュリティフレームワークの実装によって牽引されています。同時に、クラウドサービスプロバイダーは絶対的な支出において最大の貢献者であり続けており、AI駆動のデータセンタークラスターがパフォーマンスを維持するために超低レイテンシーと非オーバーサブスクライブのネットワークアーキテクチャを必要としています。政府機関もますます厳格なデータ主権およびサイバーセキュリティ規制の下で広域および安全なネットワークを近代化していますが、予算サイクルと調達制約により、その成長軌跡は中一桁台と比較的緩やかなままです。

地域分析

北米は2025年にグローバル収益の36.88%を維持し、バージニア州、オレゴン州、テキサス州のハイパースケールフットプリントと、近隣ノードでの光ファイバー集約スイッチを支援する424億5,000万米ドルのBEADプログラムによって押し上げられました。[4]NTIA、「BEAD州割り当て表」、broadbandusa.ntia.doc.gov 連邦インセンティブは、クラウドオペレーターがコンテンツ配信レイテンシーを低減するために資金提供された光ファイバールート近くにエッジ施設を共同設置することで民間支出を増幅させています。カナダは州のブロードバンド補助金を通じて同様のパターンに従っていますが、規模は小さいです。

アジア太平洋地域はCAGR 9.72%で最も急成長している地域です。インドの300〜360億米ドルの計画投資は、鉄塔の光ファイバー化率を70%に引き上げることを目指しており、メトロリングでの集約スイッチ需要を引き起こしています。中国は、政策銀行がトレーニングデータを国境内に保持しなければならないAIスタートアップに低金利融資を提供する中、内陸省でのデータセンター建設を加速しています。日本と韓国はロボティクス向けに時間敏感型ネットワーキング(TSN)を展開しており、プライベート5Gキャンパスで決定論的イーサネットファブリックを必要としています。

欧州はエコデザイン指令がTier 2エネルギー効率目標を満たすためのコストのかかるASIC再設計を強いるため、成長が緩やかです。ドイツとオランダは水効率の高い冷却ソリューションを優先し、液浸対応シャーシを持つベンダーを優遇する購買基準を追加しています。南欧の通信事業者は農村ブロードバンドに注力していますが、マクロ経済の逆風が資本集約度を抑制しています。中東では、サウジアラビアとアラブ首長国連邦がAIに特化したキャンパスを800 GbEスパインで構築しており、アフリカは信頼性の低い電力網と限られた光ファイバーに阻まれながらも、モバイルバックホールを4Gおよび初期5Gにアップグレードしています。

競合環境

Cisco、Arista、Juniperは合わせてエンタープライズおよびデータセンター収益のかなりの部分を支配していますが、ホワイトボックスサプライヤーがブランド価格を下回るにつれて断片化が進んでいます。NVIDIAのSpectrum-Xは2025年に約10億米ドルを獲得し、2026年には30〜40億米ドルに達する見込みであり、既存企業はAI最適化シリコンをより早く出荷することを余儀なくされています。CiscoはSilicon One G200暗号化でソブリンAI規制への準拠を図り、AristaはCloudVision分析に依存して72時間前に障害を予測しています。[5]Cisco Systems、「Silicon One G200アナウンスメント」、newsroom.cisco.com

Hewlett Packard Enterpriseによる2025年のJuniperの140億米ドルでの買収は、パブリッククラウドのエグレス料金なしにオンプレミスのAI容量を求めるプライベートクラウド顧客を狙ったコンピューティングとネットワーキングの統合スタックを形成しています。ウルトライーサネットコンソーシアムは、BroadcomとAristaが採用した輻輳制御拡張を標準化することでNVIDIAの優位性を侵食し、ベンダー間のスイッチングコストを低下させる可能性があります。EdgecoreやCelesticaなどのODMは20〜30%の割引でSONiC対応プラットフォームを提供しており、ブランドサプライヤーはソフトウェアをアンバンドルするか、マージン圧縮を受け入れることを余儀なくされています。

IEEE 802.3bt PoE++とEUエネルギー規制が深いエンジニアリング予算を要求するため参入障壁は高まっていますが、同じ規制が製品サイクルを延ばし機能の進化を遅らせています。プライベート5Gでは戦略的な足がかりが生まれており、エリクソンとノキアがイーサネットスイッチを無線機とバンドルし、クラウド管理型ネットワークではCisco MerakiとAruba Centralが90%の更新率でソフトウェアサブスクリプションを収益化しています。マーチャントシリコンの俊敏性と差別化されたソフトウェアのバランスを取るベンダーが、最も収益性の高いAIファブリックを獲得しながらレガシーエンタープライズのフットプリントを守るために最も有利な立場にあります。

ネットワークスイッチ産業のリーダー企業

Cisco Systems, Inc.

NVIDIA Corporation

Arista Networks, Inc.

Huawei Technologies Co., Ltd.

Hewlett Packard Enterprise Development LP

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年3月:CiscoはSilicon One G200とリアルタイム異常検知を統合した400 GbEアップリンクおよびマルチギグPoE++を搭載したCatalyst 9000Xシリーズを発売しました。

- 2026年2月:VodafoneとDell Technologiesは、2030年までに30%の普及率達成を目指し、170,000の無線サイトをカバーする5年間のオープンRANプログラムを開始しました。

- 2025年12月:NVIDIAは2025年のSpectrum-X収益10億米ドルを公表し、2026年の展開に向けて30〜40億米ドルを予測しました。

- 2025年11月:AT&TとエリクソンはOpenRANセルサイト50,000件を含む140億米ドルの近代化契約を拡大しました。

グローバルネットワークスイッチ市場レポートの範囲

ネットワークスイッチ市場は、MACアドレスを使用してデータパケットを意図した受信者にのみ効率的に転送するローカルエリアネットワーク(LAN)向けのネットワークスイッチを設計、製造、流通、販売するグローバル産業です。市場は、クラウドコンピューティング、5G、AI、デジタルトランスフォーメーションによって促進される高帯域幅、低レイテンシー、安全なネットワーキングソリューションへの需要の増大によって牽引されています。

ネットワークスイッチ市場レポートは、スイッチタイプ(固定構成スイッチ、モジュラースイッチ)、ポート速度(1 GbE以下、2.5/5 GbEマルチギグ、10 GbE、25/40 GbE、100 GbE、400 GbE以上)、電力供給能力(非PoEスイッチ、PoE対応スイッチ)、エンドユーザー(クラウド・データセンタープロバイダー、エンタープライズ(商業オフィス・キャンパス)、電気通信サービスプロバイダー、政府・防衛、その他のエンドユーザー)、および地域別にセグメント化されています。市場予測は金額ベース(米ドル)で提供されています。

| 固定構成スイッチ |

| モジュラースイッチ |

| 1 GbE以下 |

| 2.5/5 GbEマルチギグ |

| 10 GbE |

| 25/40 GbE |

| 100 GbE |

| 400 GbE以上 |

| 非PoEスイッチ |

| PoE対応スイッチ |

| クラウド・データセンタープロバイダー |

| エンタープライズ(商業オフィス・キャンパス) |

| 電気通信サービスプロバイダー |

| 政府・防衛 |

| その他のエンドユーザー |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| ロシア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| オーストラリアおよびニュージーランド | |

| その他のアジア太平洋 | |

| 中東 | サウジアラビア |

| アラブ首長国連邦 | |

| トルコ | |

| その他の中東 | |

| アフリカ | 南アフリカ |

| ナイジェリア | |

| その他のアフリカ |

| スイッチタイプ別 | 固定構成スイッチ | |

| モジュラースイッチ | ||

| ポート速度別 | 1 GbE以下 | |

| 2.5/5 GbEマルチギグ | ||

| 10 GbE | ||

| 25/40 GbE | ||

| 100 GbE | ||

| 400 GbE以上 | ||

| 電力供給能力別 | 非PoEスイッチ | |

| PoE対応スイッチ | ||

| エンドユーザー別 | クラウド・データセンタープロバイダー | |

| エンタープライズ(商業オフィス・キャンパス) | ||

| 電気通信サービスプロバイダー | ||

| 政府・防衛 | ||

| その他のエンドユーザー | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| ロシア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリアおよびニュージーランド | ||

| その他のアジア太平洋 | ||

| 中東 | サウジアラビア | |

| アラブ首長国連邦 | ||

| トルコ | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| その他のアフリカ | ||

レポートで回答される主要な質問

ネットワークスイッチ市場の現在の価値はいくらで、どのくらいの速さで成長していますか?

ネットワークスイッチ市場規模は2026年に410億2,000万米ドルであり、Mordor Intelligenceによると、CAGR 8.16%を反映して2031年までに608億8,000万米ドルに達する見込みです。

400 GbEおよび800 GbEポートは調達判断にどのような影響を与えていますか?

トランシーバー価格の低下とノンブロッキングファブリックを必要とするAIワークロードが、400 GbE以上のポートのCAGR 10.61%を牽引しており、低速層を上回っています。

電気通信プロバイダーがスイッチ予算を増加させているのはなぜですか?

オープンRANおよびプライベート5G展開は、フロントホール、ミッドホール、バックホールにマーチャントシリコンイーサネットスイッチを使用しており、通信事業者需要のCAGR 11.62%につながっています。

PoE++はキャンパスネットワークのリフレッシュにどのような役割を果たしていますか?

IEEE 802.3bt PoE++はポート当たり最大90 Wをサポートし、WiFi 7アクセスポイントとIoTデバイスを可能にし、PoE対応スイッチをCAGR 9.96%に押し上げています。

最も急速な成長が期待される地域はどこですか?

アジア太平洋地域がCAGR 9.72%でトップであり、インドの光ファイバー化推進と中国のソブリンAIデータセンターによって牽引されており、北米は依然として最大の収益貢献地域です。

最終更新日: