ホワイトボックスサーバー市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

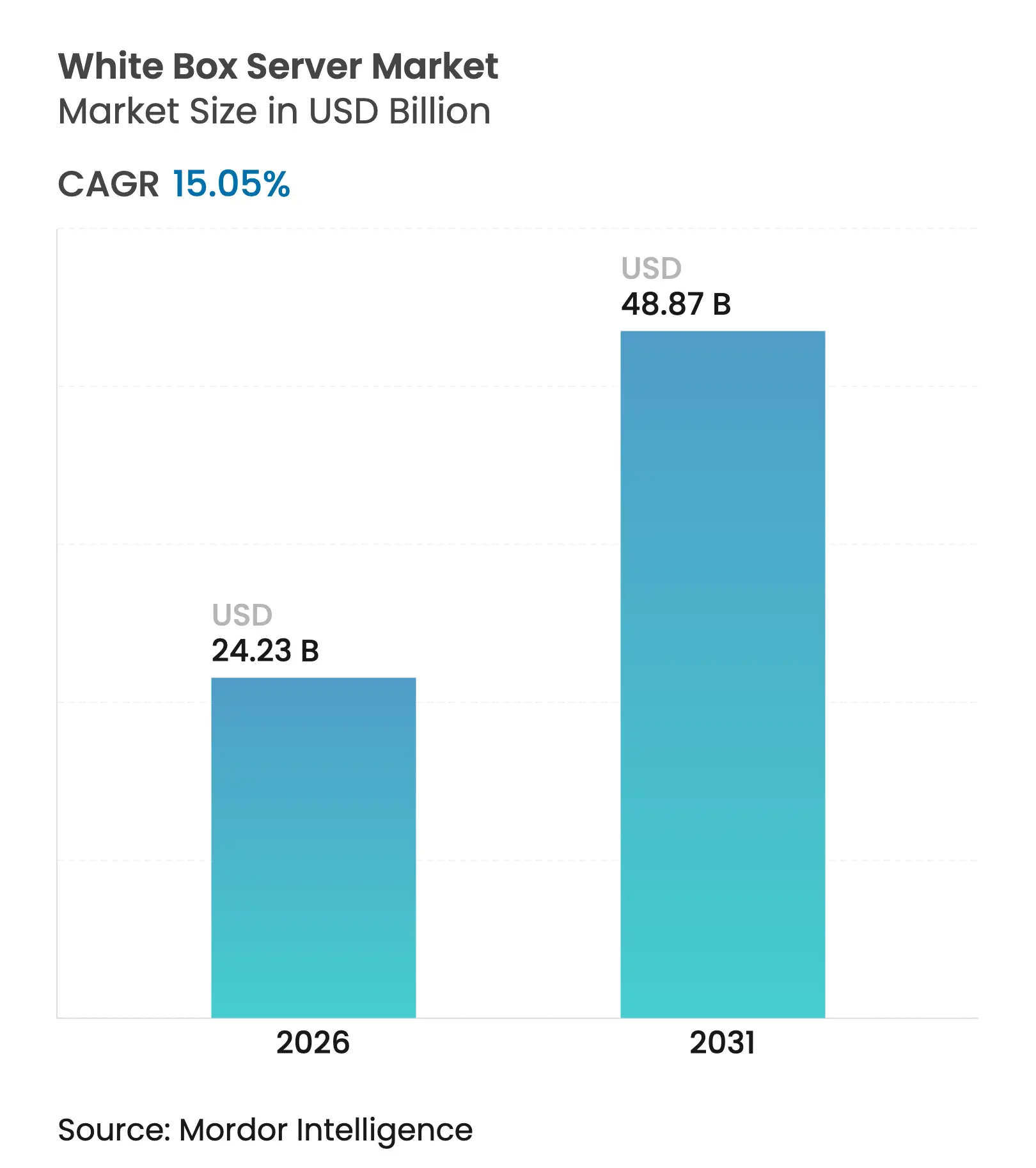

| 市場規模 (2026) | 24.23 十億米ドル |

| 市場規模 (2031) | 48.87 十億米ドル |

| 成長率 (2026 - 2031) | 15.05% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるホワイトボックスサーバー市場分析

ホワイトボックスサーバーの市場規模は2025年に210億6,000万米ドルと評価され、2026年の240億2,300万米ドルから2031年には488億7,000万米ドルに達すると推定されており、予測期間(2026年~2031年)における年平均成長率は15.05%です。ハイパースケールクラウドプロバイダーによる採用加速、AIおよびGPU集約型ワークロードの増加、ならびにオリジナルデザインメーカー(ODM)からの直接調達によるコスト優位性がこの成長を支えています。企業はサーバーをコモディティインフラとして捉える傾向が強まり、総所有コストを低減するカスタマイズ構成を好むようになっています。台湾のODMクラスターは迅速な設計反復と競争力のある価格設定を実現し、購入者が従来のOEMマークアップを回避することを可能にしています。オープンコンピュートプロジェクト(OCP)による標準化の取り組みは統合の複雑さをさらに軽減し、企業による幅広い採用を促進しています。

主要レポートのポイント

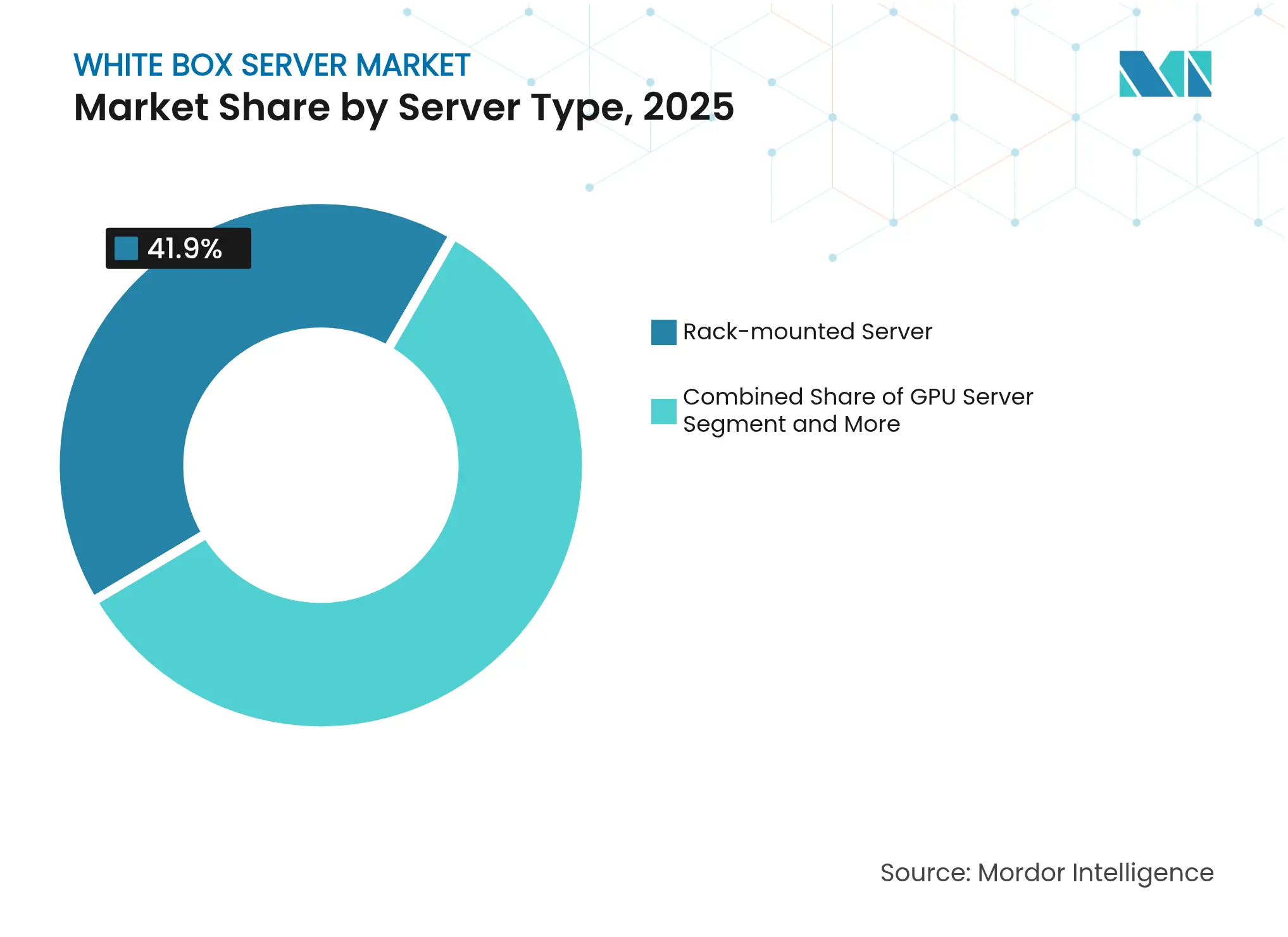

- サーバータイプ別では、ラックマウントユニットが2025年のホワイトボックスサーバー市場規模において41.90%の収益シェアを占めました。GPUサーバーは2031年にかけて年平均成長率16.98%で成長する見込みです。

- プロセッサーアーキテクチャ別では、x86が2025年のホワイトボックスサーバー市場規模において91.45%のシェアを維持しましたが、ARMおよびRISC-Vプロセッサーは2031年にかけて年平均成長率23.52%で進展しています。

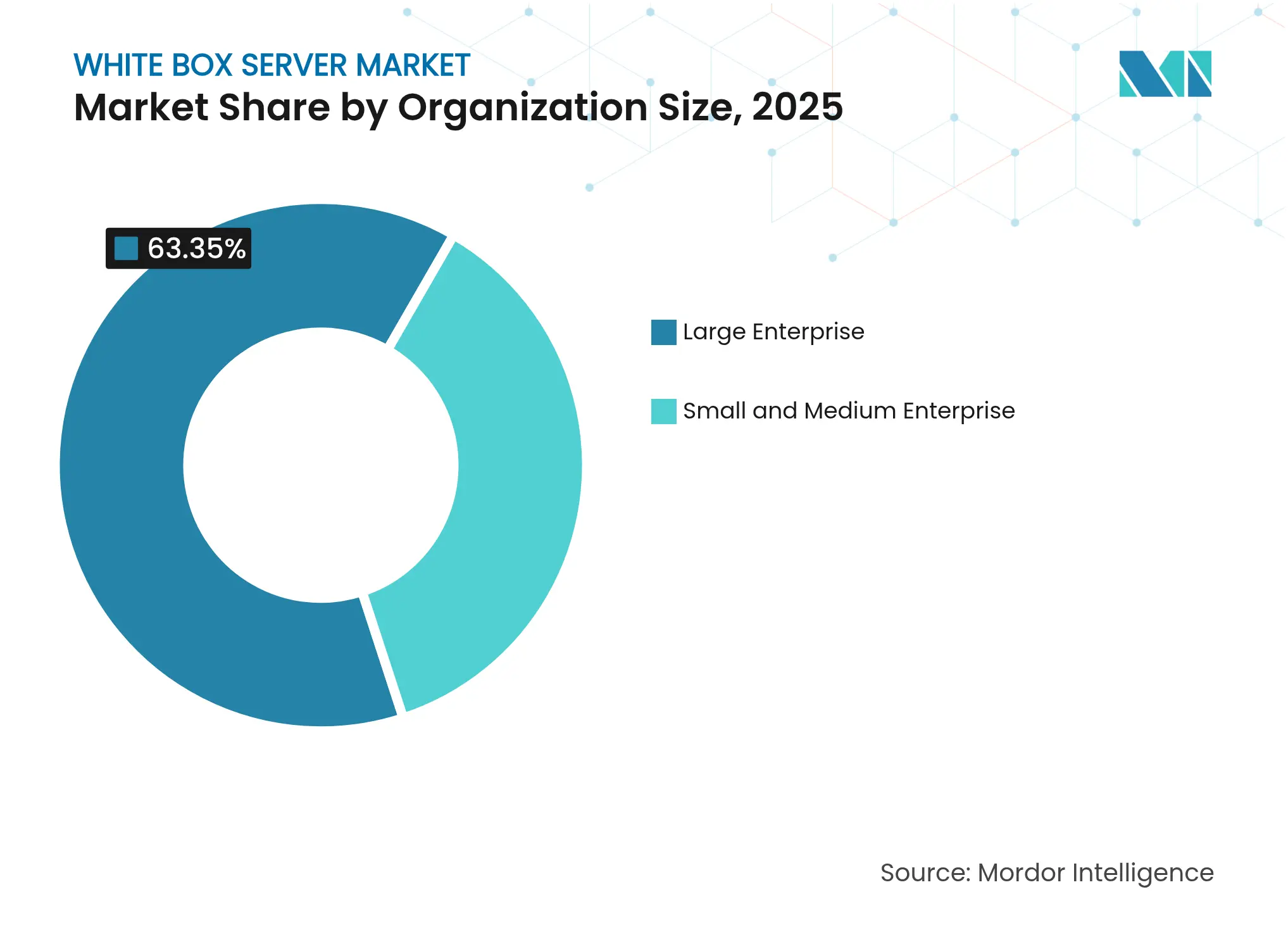

- 組織規模別では、大企業が2025年のホワイトボックスサーバー市場シェアの63.35%を占めており、中小企業は年平均成長率13.74%で採用を拡大しています。

- エンドユーザー業種別では、ITおよび通信が2025年のホワイトボックスサーバー市場規模の28.15%を占めており、ヘルスケアは年平均成長率15.62%で最も急成長している業種です。

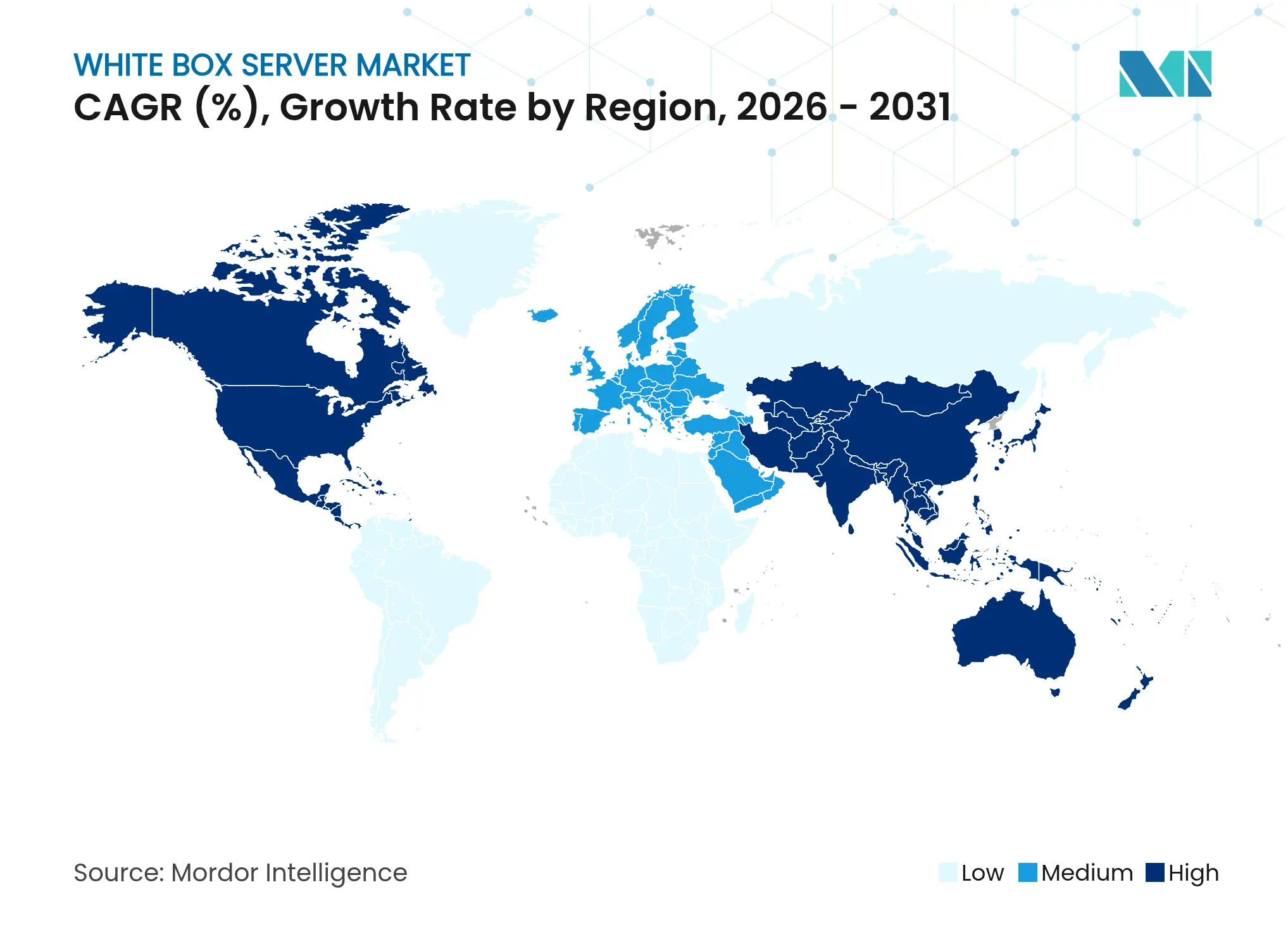

- 地域別では、北米が2025年のホワイトボックスサーバー市場シェアの35.05%でリードしており、アジア太平洋地域は2031年にかけて最も高い年平均成長率15.18%を記録すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルホワイトボックスサーバー市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | 年平均成長率予測への影響(~%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| カスタマイズ主導の設備投資削減 | +3.2% | グローバル;北米およびアジア太平洋地域で最も顕著 | 中期(2~4年) |

| ハイパースケールおよびクラウドワークロードの急増 | +4.1% | グローバル、北米主導、アジア太平洋地域で拡大中 | 短期(2年以内) |

| AI・GPU集約型ワークロードの採用 | +3.8% | 北米およびヨーロッパが主要;アジア太平洋地域が二次的 | 短期(2年以内) |

| オープンコンピュートプロジェクトエコシステムの拡大 | +2.1% | グローバル、北米で最も顕著 | 中期(2~4年) |

| コンポーザブル分解型インフラ | +1.4% | 北米およびヨーロッパ;アジア太平洋地域で新興 | 長期(4年以上) |

| 国家オープンハードウェア主権プログラム | +0.9% | ヨーロッパが主要;アジア太平洋地域で新興 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

カスタマイズ主導の設備投資削減

ホワイトボックス構成は、組織がワークロードに必要なコンポーネントのみを購入するため、同等のOEMシステムと比較して設備投資を25~30%削減します[1]Google Cloud Platform、「ドイツ銀行がGoogle Distributed Cloudで取引をモダナイズ」、cloud.google.com。最適化されたビルドは消費電力が少なく、冷却リソースも少なくて済むため、運用コストの削減効果も生まれます。インフラ予算の詳細な正当化を求める財務責任者が、ODMとの直接取引へのシフトを加速させています。フォームファクター、電力エンベロープ、I/Oレイアウトを指定できる能力により、かつて画一的なOEM機能に支払っていたプレミアムが不要になります。

ハイパースケールおよびクラウドワークロードの急増

クラウドサービスプロバイダーはビルドアウトごとに数千台のサーバーを必要とし、ブランドラベルよりも迅速なリードタイムを重視します。Foxconnは2025年にAIサーバーがサーバー収益の50%を超えると予測しており、推論クラスター向けのGPU集約型ビルドへの転換を反映しています。ODMからの直接調達は展開サイクルを短縮しコストプロファイルを改善し、プロバイダーが複数の地域にわたってエッジロケーションを一貫してスケールアップすることを可能にします。

AI・GPU集約型ワークロードの採用

AIフレームワークは、主流の設計では維持できない高帯域幅メモリと加速コンピュートを必要とします。ノースウェスタンメディシンは、NVIDIA H100搭載システムを導入した後、放射線科のスループットが40%向上したと記録しています。ホワイトボックスベンダーは数週間以内に最新のGPUと液冷ループを統合し、OEM製品サイクルのペースを上回っています。

オープンコンピュートプロジェクトエコシステムの拡大

OCPリファレンスデザインは相互運用性を簡素化し、今十年の前半にカスタムハードウェアの採用に消極的だった企業の認定時間を短縮します。OCPガイドラインに基づいて販売されるハードウェアは2025年に460億米ドルに達する見込みであり、購入者層をハイパースケーラー以外にも広げています。標準化されたコンポーネントはベンダーロックインを軽減し、マルチソーシング戦略を促進します。

制約の影響分析*

| 制約 | 年平均成長率予測への影響(~%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| ODMのグローバルサービスカバレッジの限界 | -1.8% | グローバル;新興市場で最も顕著 | 中期(2~4年) |

| 企業のブランド・保証認識の弱さ | -2.1% | 北米およびヨーロッパ | 短期(2年以内) |

| 半導体サプライチェーンの脆弱性 | -1.6% | グローバル;アジア太平洋地域に集中した影響 | 短期(2年以内) |

| ファームウェア・ルートオブトラストのセキュリティギャップ | -0.7% | グローバル;ヨーロッパおよび北米での規制上の焦点 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

ODMのグローバルサービスカバレッジの限界

ほとんどのODMはアジアにサービスセンターを集中させており、他の地域の企業は24時間365日のオンサイトスワッププログラムを利用できません。ミッションクリティカルなワークロードを運用する組織は、ハードウェアの節約よりも潜在的なダウンタイムコストを重視し、世界中に部品デポとフィールドエンジニアを維持するOEMを好む傾向があります。

企業のブランド・保証認識の弱さ

リスク回避型のIT管理者は、馴染みのあるロゴを信頼性と同一視します。同等の保証条件にもかかわらず、知名度の低いブランドは、監査証跡が長年確立されたベンダーを優先する規制業種において精査を受けます。この認識のギャップが、障害を許容できないワークロードの採用を遅らせています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

サーバータイプ別:GPUサーバーがパフォーマンス経済性を再定義

ラックマウントモデルは2025年のホワイトボックスサーバー市場において41.90%のシェアを維持しており、現代のデータセンターを支配する標準化されたラックに支えられています。しかしGPUサーバーは、ヘルスケア、金融、製造業全体でAIトレーニングと推論がワークロードを飽和させるにつれ、年平均成長率16.98%で拡大しています。Supermicroが日本で提供する液冷AIスーパークラスターは、特殊な熱ソリューションが電力エンベロープを超えることなく密度を向上させる方法を示しています。

GPU最適化システムのホワイトボックスサーバー市場規模は、2026年から2031年にかけて他のどの構成クラスよりも速く成長すると予測されています。ストレージサーバーとツインサーバーはそれぞれデータ集約型分析と高密度コンピュートノードに対応し、ブレードプラットフォームはニッチな企業展開を占めています。特殊化された設計は、汎用サーバーからワット当たりのパフォーマンスを最大化するワークロード固有のハードウェアへの広範な転換を強調しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

プロセッサータイプ別:代替アーキテクチャが支持を獲得

x86プラットフォームは2025年のホワイトボックスサーバー市場規模の91.45%を占めましたが、購入者がエネルギー効率を優先するにつれ、ARMおよびRISC-Vチップは年平均成長率23.52%で成長しています。中国はグローバルARMサーバー設置数の40%を占めており、主権IT政策が非x86オプションを推進するにつれてこの数字は上昇するでしょう。

ホワイトボックスサーバー業界はODMが数週間で新しいシリコンを統合できるため恩恵を受けており、一方OEMのロードマップはより長い検証サイクルに従います。Ampere Computingの192コアプロセッサーは、クラウドネイティブワークロードのコアライセンス料を削減する高密度コンピュートの典型例です。ソフトウェアエコシステムの成熟度が主要なハードルとして残っていますが、コンテナ化とクロスコンパイルが多くのマイクロサービスの互換性障壁を軽減しています。

組織規模別:中小企業が能力格差を縮小

大企業は確立された調達フレームワークと厳格なサポート要件を主な理由として、依然としてホワイトボックスサーバー市場の63.35%を支配しています。しかし中小企業は、クラウドネイティブアーキテクチャとオープンソーススタックが管理オーバーヘッドを軽減するにつれ、2031年にかけて年平均成長率13.74%で採用を拡大すると予測されています。

ベンダーが事前検証済み構成とリモート管理ツールをパッケージ化するにつれ、中小企業が保有するホワイトボックスサーバー市場シェアは上昇するでしょう。これらのバンドルは、かつてOEMアプライアンス専用だったプラグアンドプレイの利便性を再現しながら、ODM直接調達のコスト削減を維持します。デジタルトランスフォーメーションの要請が中堅企業に浸透するにつれ、価値主導のインフラ決定が強化されます。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー業種別:ヘルスケアがモダナイゼーションを加速

ITおよび通信は2025年のホワイトボックスサーバー市場の28.15%を占めており、ハイパースケールクラウドの早期採用を反映しています。ヘルスケアは現在、診断画像処理とゲノムシーケンシングのデータセットが膨らむにつれ、年平均成長率15.62%で成長をリードしています。ノースウェスタンメディシンの生成AIクラスターはモデルトレーニング時間を40%短縮し、GPU集約型構成によるパフォーマンス向上を実証しました。

ホワイトボックスサーバーは製造業、銀行業、エネルギー業にも浸透しており、それぞれがエッジ分析、リスクモデリング、リアルタイムグリッド最適化のためのワークロード調整ビルドを求めています。政府および防衛における国家サイバー主権への懸念が、独自ファームウェアに縛られないオープンハードウェアへの需要をさらに押し上げています。

地域分析

北米は2025年のホワイトボックスサーバー市場の35.05%を維持しており、ハイパースケールの拡大とオープンハードウェアに対する支持的な規制姿勢に支えられています。MetaとGoogleは台湾のODMから大量に直接調達し、新しいデータセンターキャンパスの展開期間を短縮しています。関税の変動により、一部のODMが組み立てをメキシコおよびアメリカ合衆国に移転し、コスト優位性を損なうことなく物流リスクを緩和しています。

アジア太平洋地域は中国の規模と台湾の製造優位性に支えられ、年平均成長率15.18%で最も速い成長を記録すると予測されています。Quanta Computerは2024年にAIサーバー需要に主に牽引され、前年比30%の収益成長を記録し480億米ドルに達しました。稼働中の12.2GWと開発中の14.4GWという地域のデータセンター容量は、持続的なインフラ拡大を裏付けています。地域チップエコシステムを育成するための政府インセンティブがARMおよびRISC-Vの採用をさらに促進し、ODMの交渉力を高めています。

ヨーロッパはオープンハードウェア主権イニシアチブに牽引され、着実な採用を示しています。欧州委員会はEU域外の知的財産への依存を抑制するためRISC-Vを推進しています。エネルギー効率規制が施設の電力使用効率スコアを低下させる液冷サーバーへの関心を加速させています。ドイツの公共部門デジタルワークプレイスプログラムはベンダー中立機器への選好を示しており、ホワイトボックスソリューションを準拠した代替手段として位置付けています。

競合環境

市場は依然として高度に断片化していますが、製造集中度は高く、Quanta Computer、Foxconn、Wistron、Supermicro、Wiwynn合計で2024年のグローバルホワイトボックス出荷量の80%以上を供給しました。DellやHPEなどの従来のOEMは統合ソリューションとライフサイクルサービスに注力していますが、ODMとの直接取引がそのハードウェアマージンの牙城を侵食しています。

競争は新興技術の市場投入時間を中心に展開されています。SupermicroとxAIのパートナーシップは100,000基のGPUを搭載したデータセンターを122日で完成させ、コンポーネントベンダーとの緊密な協力とインハウスラック統合がビルドスケジュールを短縮する方法を示しました。低遅延フェイルオーバートポロジーに関するMetaの特許出願は、ハイパースケーラーがニッチなイノベーションを設計し、さらにはオープンソース化する意欲を示しており、ベンダー中立エコシステムを加速させています。

新規参入者には、グローバル物流、ファームウェア検証、サポートをサブスクリプションモデルにバンドルするホワイトボックスインテグレーターが含まれます。コンポーネントサプライヤーも上流に移動しており、NVIDIAは液冷AIシステムのリファレンスデザインを提供し、ODMが迅速にターンキークラスターを組み立てることを可能にしています。半導体サプライチェーンが地理的に再均衡するにつれ、先進パッケージング施設への近接性が将来のベンダー競争力を形成するでしょう。

ホワイトボックスサーバー業界リーダー

Super Micro Computer, Inc.

Quanta Computer lnc.

Wiwynn Corp.

Inspur Electronic Information Industry Co.

Foxconn Technology Group

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年6月:Supermicroは、サウジアラビアで200億米ドル相当のハイパースケールAIキャンパスを開発するためDataVoltとの提携を発表しました。

- 2025年6月:Pegatronは、2025年第3四半期の出荷に向けてメキシコ生産を増強しながら、米国のサーバー工場を評価しています。

- 2025年3月:SupermicroとxAIは、テネシー州で100,000基のGPUを搭載したColossusデータセンターを122日で完成させました。

- 2025年2月:Supermicroはシリコンバレーに3番目のキャンパスを開設し、約280万平方フィートの米国生産能力を追加しました。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

本調査では、ホワイトボックスサーバー市場を、オリジナルデザインメーカーまたは電子製造サービスプロバイダーが市販の既製品コンポーネントを使用して組み立て、データセンターおよびエッジワークロード向けにエンドユーザーまたはクラウドビルダーに出荷する、新規に構築されたブランドなしのラック、ブレード、GPU、ツイン、ストレージ、および高密度最適化サーバーすべてと定義しています。

スコープの除外事項:ブランドOEMサーバー、再生ハードウェア、および個別のネットワーキングまたはストレージアプライアンスは除外されています。

セグメンテーション概要

- サーバータイプ別

- ラックマウントサーバー

- GPUサーバー

- ツインサーバー

- ブレードサーバー

- ストレージサーバー

- プロセッサータイプ別

- x86サーバー

- 非x86サーバー(ARM、RISC-V、POWER)

- 組織規模別

- 大企業

- 中小企業

- エンドユーザー業種別

- ITおよび通信

- ヘルスケア

- 製造業

- BFSI

- エネルギーおよびユーティリティ

- 政府および防衛

- その他(ホスピタリティ、メディアおよびエンターテインメント)

- 地域別

- 北米

- アメリカ合衆国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- 南米その他

- ヨーロッパ

- イギリス

- ドイツ

- フランス

- イタリア

- スペイン

- 北欧諸国

- ヨーロッパその他

- 中東・アフリカ

- 中東

- サウジアラビア

- アラブ首長国連邦

- トルコ

- 中東その他

- アフリカ

- 南アフリカ

- エジプト

- ナイジェリア

- アフリカその他

- 中東

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- ASEAN

- オーストラリア

- ニュージーランド

- アジア太平洋その他

- 北米

詳細な調査方法論とデータ検証

一次調査

アナリストは台湾のODMエグゼクティブ、北米のハイパースケーラーの調達責任者、ヨーロッパとインドの地域システムインテグレーターにインタビューを実施しました。これらの対話により、出荷ミックス、平均販売価格、非x86トライアル量、更新サイクルが検証され、公開データが示唆するだけだった地域需要のニュアンスが明確になりました。

デスクリサーチ

グローバルの供給と需要を固定する公開データセット、サーバーシャーシの税関輸入コード、アップタイムインスティテュートの稼働中データセンターセンサス、オープンコンピュートプロジェクトの採用ノートから始め、中国電子学会、ユーロスタット貿易表、米国国際貿易委員会などの機関からの統計で補完しました。D&Bフーバーズを通じて収集した企業申告書とダウジョーンズファクティバのニュースアーカイブにより、ODMの財務状況とハイパースケーラーの設備投資シグナルを追跡しました。業界誌と査読済みクラウドアーキテクチャ論文が技術トレンドのインサイトを補完しました。記載されているソースは例示的なものであり、多数の追加公開資料がデスクワークに情報を提供しました。

市場規模算定と予測

トップダウンモデルは、生産および貿易データから再構築されたグローバルのx86および非x86サーバー出荷量から始まり、ODMシェアと構成済み平均販売価格でセグメント化されます。サンプリングされたサプライヤーの集計とクラウドラック数による選択的なボトムアップチェックが合計値の精緻化を支援します。主要変数には、ハイパースケールデータセンターの容量追加、ラック電力密度の限界、ODMシェアの変化、非x86普及率、プロセッサー平均販売価格のトレンド、オープンコンピュートの採用が含まれます。シナリオ分析を伴う多変量回帰が2026年から2030年の値を予測し、欠落している詳細な出荷分割は検証済みインタビューからの比率補完によって補われます。

データ検証と更新サイクル

アウトプットは3層のアナリストレビューを通過し、分散フラグはソース所有者との再確認を促し、クライアントコピーは毎年更新され、重要な業界イベント後には中間更新が行われます。

Mordorのホワイトボックスサーバー市場ベースラインが信頼性を誇る理由

公開されている推定値は、各出版社が独自のスコープ、基準年の入力値、予測レバーを選択するため、しばしば異なります。

購入者は数値が異なる理由と、どのセットが実際の購買ダイナミクスに最も合致するかについて明確な説明を受ける権利があります。

ベンチマーク比較

| 市場規模 | 匿名ソース | 主要なギャップドライバー |

|---|---|---|

| 210億6,000万米ドル(2025年) | ||

| 182億3,000万米ドル(2024年) | グローバルコンサルタンシーA | ODMミックスの狭さと非x86カバレッジの欠如 |

| 165億米ドル(2024年) | 業界ジャーナルB | ハイパースケーラー割引調整なしの出荷ユニット平均販売価格を使用 |

| 162億6,000万米ドル(2023年) | 地域コンサルタンシーC | 過去のOEMデータに依存し、高密度最適化サーバーとエッジサーバーを省略 |

総合すると、この比較は、当社の厳格なスコープ選択、タイムリーな更新、慎重なトライアンギュレーションが、意思決定者が追跡、再現、信頼できるバランスの取れた透明性の高いベースラインを提供することを示しています。

レポートで回答される主要な質問

ホワイトボックスサーバー市場の急速な成長を牽引しているものは何ですか?

コスト最適化されたカスタマイズ、ハイパースケールクラウドの拡大、急増するAIワークロードが相まって、予測期間(2026年~2031年)における市場の年平均成長率を15.05%に押し上げています。

2031年までにホワイトボックスサーバー市場はどのくらいの規模になりますか?

ホワイトボックスサーバーの市場規模は2031年に488億7,000万米ドルに達すると予測されており、2025年の評価額の2倍となります。

最も速く成長しているサーバータイプはどれですか?

GPUサーバーは、組織がAIトレーニングと推論を大規模に展開するにつれ、予測期間(2026年~2031年)において年平均成長率16.98%で成長をリードしています。

ARMおよびRISC-Vプロセッサーがデータセンターで支持を獲得しているのはなぜですか?

これらはワット当たりの優れたパフォーマンスを提供し、国家主権目標を支援しており、x86の優位性にもかかわらず予測期間(2026年~2031年)において年平均成長率23.52%で成長しています。

ベンダーにとって最大の機会を提供する地域はどこですか?

アジア太平洋地域は台湾の製造規模と中国での大規模展開により、予測期間(2026年~2031年)において最も高い年平均成長率15.18%を示しています。

ホワイトボックスベンダーはサービスとサポートに関する懸念をどのように軽減していますか?

新興インテグレーターがグローバル物流、ファームウェア検証、オンサイト交換をパッケージ化し、従来のOEM保証との認識上のギャップを縮小しています。

最終更新日: