オープンネットワーキングスイッチ市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 16.5 十億米ドル |

| 市場規模 (2031) | 37.24 十億米ドル |

| 成長率 (2026 - 2031) | 17.68% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるオープンネットワーキングスイッチ市場分析

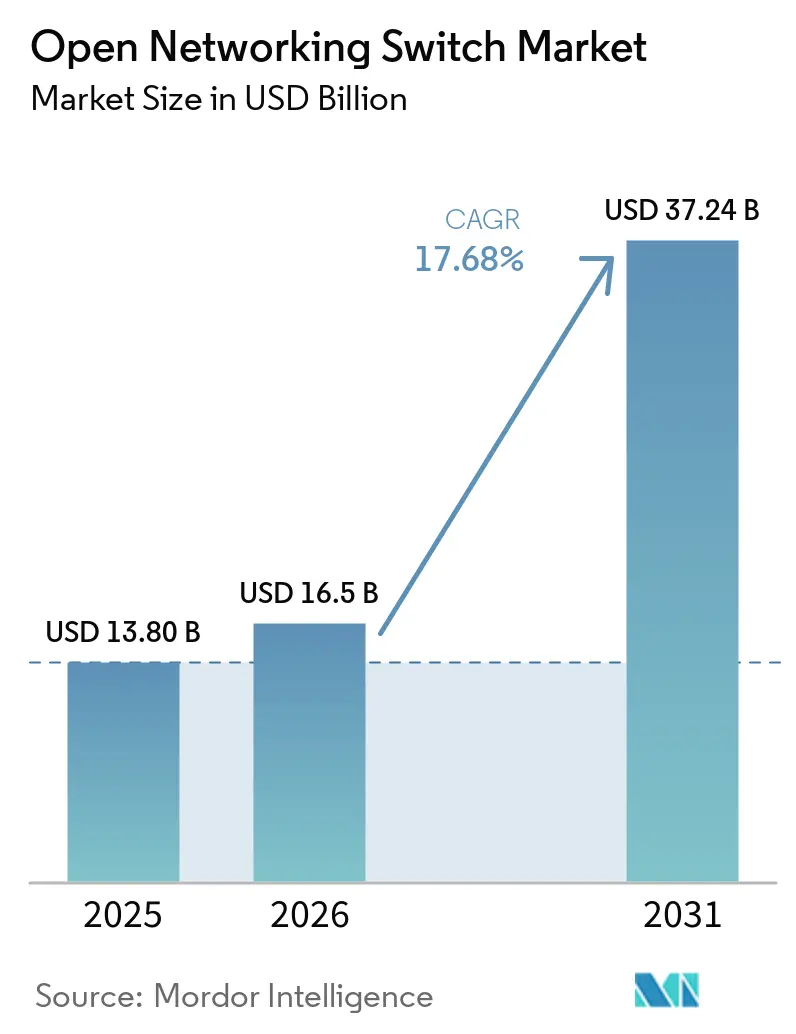

オープンネットワーキングスイッチ市場規模は、2025年の138億米ドル、2026年の165億米ドルから、2031年までに372億4,000万米ドルへと拡大し、2026年から2031年にかけて年平均成長率17.68%を記録する見込みです。ハイパースケールクラウドプロバイダーは800 GbEおよびそれ以上へのファブリックアップグレードを加速させており、従来7年かかっていたポート速度移行をわずか3年弱に圧縮しています。生成AIクラスターがオールツーオールGPUトラフィックへと移行するにつれ、分解型ホワイトボックスハードウェア上に構築された非ブロッキングClosアーキテクチャが新規構築のデフォルトとなっています。Broadcom Tomahawk 6およびMarvell Teralynx 10が主導する急速なシリコンリフレッシュサイクルにより、1ラックユニットで102.4 Tbpsのスループットが実現される一方、SONiCなどのオープンソースネットワークオペレーティングシステムはテレメトリーおよびオートメーションにおいてプロプライエタリの機能セットに匹敵するレベルに達しています。コモディティ100 GbEハードウェアの粗利益率はオリジナルデザインメーカーがハイパースケーラーに直接販売するため25%を下回っていますが、800 GbE AIファブリックスイッチの粗利益率はコパッケージドオプティクス統合の複雑さにより約40%近くを維持しています。単一ベンダーASIC依存によるサプライチェーンリスクと、1ポートあたり1.6 Tbpsを超えるイーサネットPHYの電力密度は、オープンネットワーキングスイッチ市場における近期の主要リスクとして残っています。

主要レポートの要点

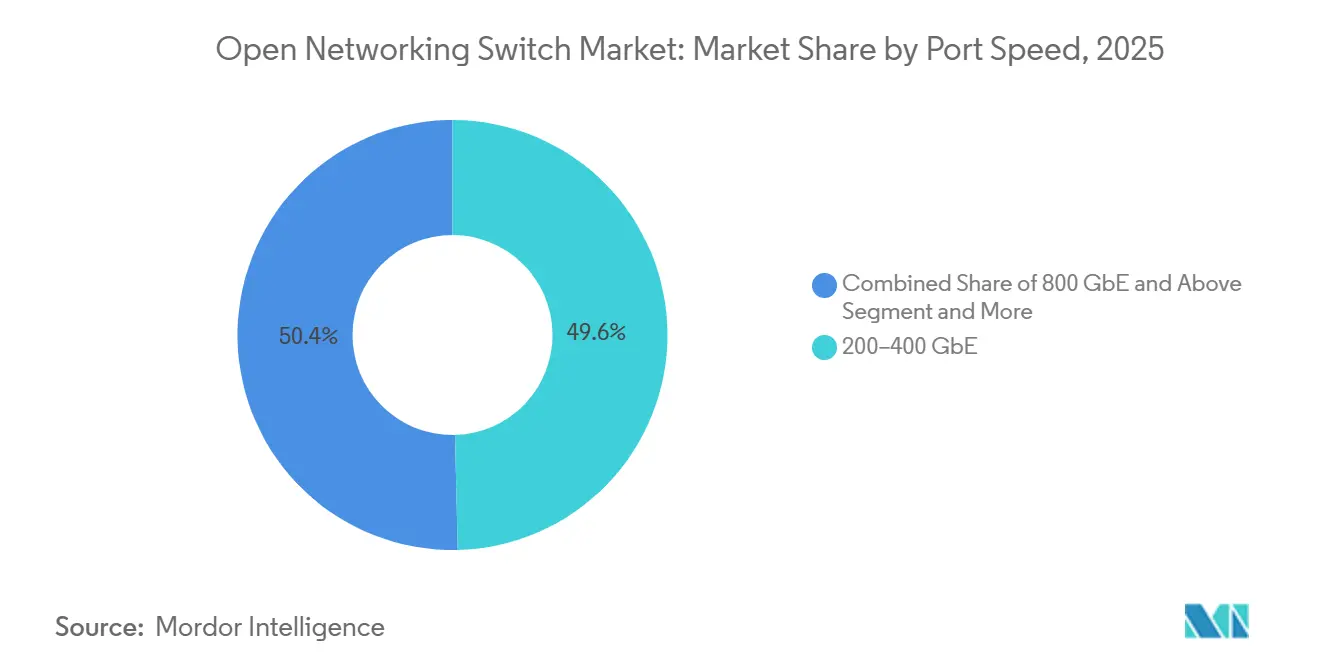

- ポート速度別では、200~400 GbEティアが2025年のオープンネットワーキングスイッチ市場シェアの49.62%を占め、800 GbE以上のティアは2031年にかけて年平均成長率24.62%を記録する見込みです。

- フォームファクター別では、固定構成プラットフォームが2025年の益シェアの57.39%を保持し、高密度AIファブリックスイッチは2031年にかけて年平均成長率22.34%で拡大しています。

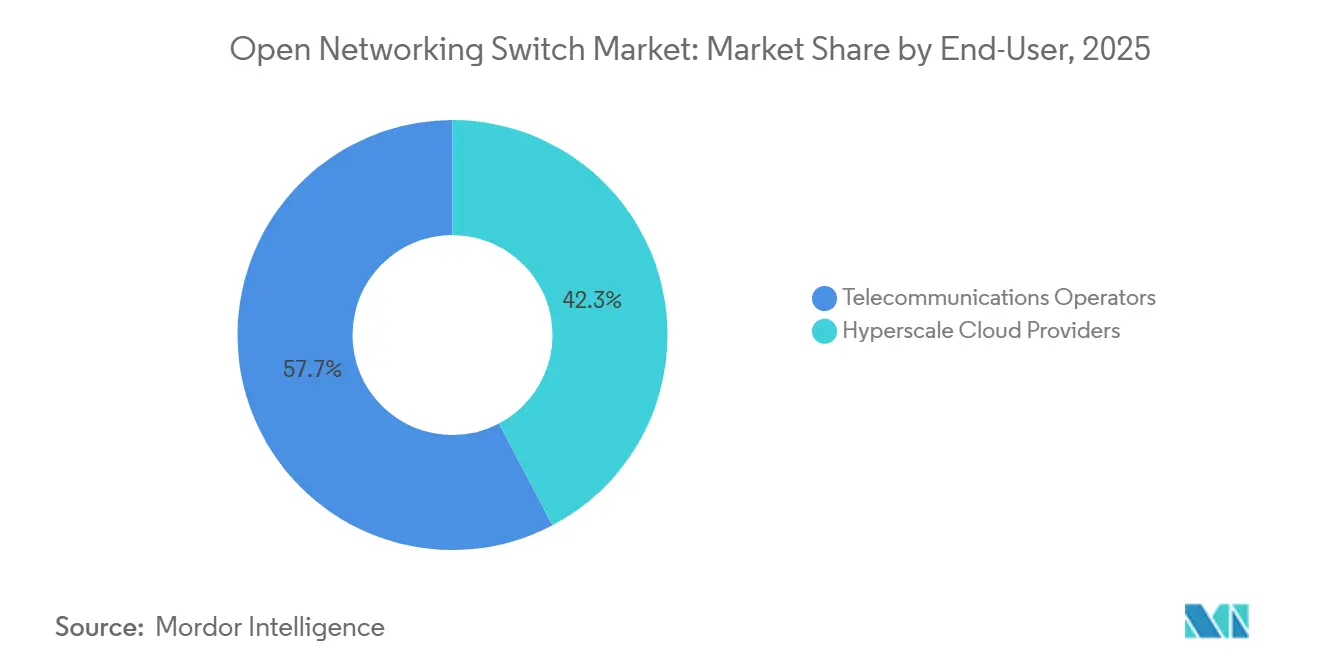

- エンドユーザー別では、ハイパースケールクラウドプロバイダーが2025年収益の42.32%を占め、通信事業者を上回る年平均成長率18.92%で成長する見込みです。

- ネットワークオペレーティングシステム別では、プロプライエタリ商用NOSが2025年に54.12%のシェアを維持し、SONiCベースプラットフォームは年平均成長率22.50%を達成する軌道にあります。

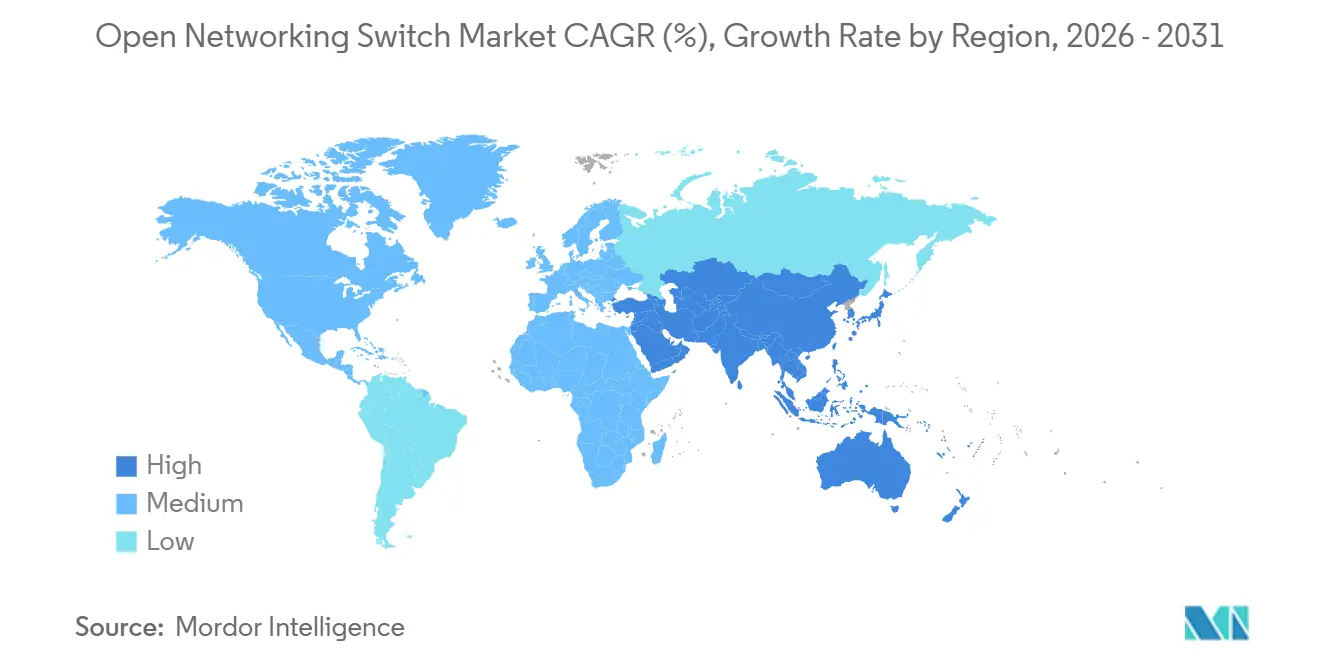

- 地域別では、北米が2025年収益の41.34%を占め、アジア太平洋地域は2026年から2031年にかけて年平均成長率18.32%で拡大する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルオープンネットワーキングスイッチ市場のトレンドとインサイト

推進要因の影響分析*

| 推進要因 | (~)% CAGRへの影響 | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 生成AIクラスター向けハイパースケーラー構築 | 5.80% | グローバル、北米およびアジア太平洋地域に集中 | 短期(2年以内) |

| 400 Gおよび800 Gポート展開の急増 | 4.20% | 北米、欧州、アジア太平洋地域 | 中期(2~4年) |

| 分解型アーキテクチャの採用加速 | 3.50% | グローバル、ハイパースケールプロバイダーが主導 | 中期(2~4年) |

| オープンソースNOSの成熟(SONiC) | 2.90% | グローバル、エンタープライズ採用は遅れ | 長期(4年以上) |

| ベンダーニュートラルシリコンロードマップ | 2.10% | グローバル、アジア太平洋地域のODMハブ | 長期(4年以上) |

| エネルギー効率の高いチップレットと液冷 | 1.60% | 北米および欧州のデータセンター | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

生成AIクラスター向けハイパースケーラー構築

生成AIトレーニングワークロードはデータセンターネットワーク設計を再構築しており、レイテンシーのボトルネックなしにオールツーオールGPU通信をサポートするスイッチへの需要が高まっています。2025年の大規模展開では数十万台のAIアクセラレーターが使用され、それぞれが16,000ノードを超えるクラスター全体でサブミリ秒の集合通信を維持するためにデュアル800 GbEアップリンクを必要としています。この変化は、ホワイトボックスハードウェアと分解型オペレーティングシステムを使用してより効率的にスケールする高ラジックスのスパインスイッチを備えた非ブロッキングClosトポロジーを優位にしています。2026年の並行展開では、SONiCベーススイッチで相互接続された100,000台のAIチップへとスケールし、より高速なハードウェアリフレッシュサイクルを実現しています。その結果生じる資本集約度は市場集中を促進しており、ハイパースケーラーがインフラコストを償却する一方、中小プロバイダーは利益率の圧縮またはAIインフラからの撤退という状況に直面しています。[1]Microsoft Corporation、「Azure AIインフラストラクチャプロジェクトレイニア」、microsoft.com

400 Gおよび800 Gポート展開の急増

100 GbEから400 GbEおよび800 GbEイーサネットへの移行は、データセンター史上最速のポート速度アップグレードサイクルを示しており、採用タイムラインを7年からほぼ3年に圧縮しています。IEEE 802.3df-2024規格は400 Gbpsおよび800 Gbpsレイヤーの相互運用性を確立し、マルチベンダーエコシステムの成熟を加速させました。新しいスイッチシリコンは単一の先進ノードダイに最大64の800 GbEポートを統合し、ポートあたりの消費電力を従来の400 GbE設計の12ワットから約8.5ワットに削減しています。51.2 Tbpsのスループットを提供する並行シリコンプラットフォームは、ハイパースケーラー向けベンダーのプレゼンスが限られている通信エッジ展開をターゲットにしています。800 GbEの経済的実現可能性は、光学部品の価格が2025年の3,500米ドルから2028年までに1,500米ドル以下に低下し、総コストパリティに達することにかかっています。[2]電気電子学会、「IEEE 802.3df-2024規格」、ieee.org

分解型ハードウェア・ソフトウェアアーキテクチャの採用加速

分解型アーキテクチャはスイッチングシリコンをネットワークオペレーティングシステムから分離し、オペレーターがソフトウェアイノベーションとは独立してハードウェアリフレッシュサイクルを最適化できるようにします。このモデルは本番規模へと移行しており、2025年までに大規模キャリア環境のコアネットワークトラフィックの52%以上が、ベアメタルハードウェアとサードパーティオペレーティングシステムを組み合わせた分解型プラットフォームを通じてルーティングされ、収益重要ワークロードをサポートしています。オープンネットワーキングは無線アクセスネットワークにも拡張されており、SONiCベーススイッチを使用した展開がコマーシャルオフザシェルフサーバー上でマルチベンダー無線ユニットを相互接続し、約160マイクロ秒のレイテンシー予算を満たしています。このシフトにより、オリジナルデザインメーカーはオペレーターと直接取引することで30~40%の粗利益率を獲得できます。ただし、サプライチェーンの依存関係は構造的リスクとして残っており、スイッチングシリコンの供給遅延が複数の下流展開を同時に混乱させる可能性があります。[3]Linux Foundation、「SONiCエコシステムの成長」、linuxfoundation.org

オープンソースNOSの成熟(SONiC、オープンNOS)

SONiCが2022年に内部プロジェクトからLinux Foundation管轄のイニシアチブへと移行したことで、エコシステムの成熟が加速し、プロプライエタリネットワークオペレーティングシステムとの機能差が縮小しました。このプラットフォームには現在520の組織にわたる4,250人以上のコントリビューターが参加しており、大規模展開によりファブリックプロビジョニングの自動化が実現し、サービス提供までの平均時間が6時間から14分に短縮されました。SONiCベーススイッチを展開した通信事業者は、ソフトウェアライセンスコストが最大60%削減され、セキュリティパチサイクルが48時間以内に短縮されたと報告しており、これはベンダーの典型的な90日タイムラインと比較して大幅な改善です。エンタープライズグレードのディストリビューションは2025年にFIPS 140-2およびUSGv6準拠を達成し、規制上の障壁を取り除きました。残る摩擦は断片化した運用ツールにあり、インシデント解決時間が30%から50%増加しています。[4]Alpha Networks Inc.、「液冷1.6 Tbpsスイッチデモンストレーション」、alphanetworks.com

抑制要因の影響分析*

| 抑制要因 | (~)% CAGRへの影響 | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 1.6 Tbps超のイーサネットPHY電力密度ボトルネック | -2.80% | グローバル、高密度AIクラスターで深刻 | 短期(2年以内) |

| 断片化したNOS認証とサポート | -1.90% | 欧州および北米のエンタープライズ | 中期(2~4年) |

| 単一ベンダーASICへのサプライチェーン依存 | -1.50% | グローバル、アジア太平洋地域のODMハブ | 長期(4年以上) |

| オープンスタックにおけるセキュリティ強化の不足 | -1.20% | 北米および欧州の規制対象セクター | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

1.6 Tbps超のイーサネットPHY電力密度ボトルネック

1.6 Tbps以上での物理層シグナリングは、従来の空冷では対処できない熱放散限界によって制約されており、システムの複雑さとコストを増大させるアーキテクチャ変更を余儀なくされています。200 Gbpsから1.6 Tbpsに向けて開発中の新興規格では、電気SerDesの消費電力が非線形にスケールし、800 GbEポートあたりすでに約18ワットに達しており、光学統合なしでは1.6 Tbpsで35ワットを超えると予測されています。液冷スイッチシステムの初期展開では、1ボードあたり1.8キロワット以上を放散できることが実証されていますが、冷水インフラが必要であり、現在のデータセンターの15%未満でしか利用できないため、近期のスケーラビリティが制限されています。

コパッケージドオプティクスは、電気リタイマーを排除することで光学モジュールの消費電力を約70%削減するという構造的な効率向上をもたらしますが、製造上の制約が障壁として残っています。先進フォトニクスパッケージングの歩留まりは60%を下回っており、2028年以前にプラガブルオプティクスとコスト競争力を実現することを妨げています。このボトルネックは、64ポートの800 GbEまたは32ポートの1.6 Tbpsなどの高密度構成が必要なAIファブリックスイッチで最も深刻です。その結果、オペレーターは次世代アップグレードを遅らせ、熱管理と製造歩留まりの改善を待つ間、400 GbEプラットフォームのライフサイクルを18~24ヶ月延長する可能性があります。

断片化したNOS認証とサポートエコシステム

オープンソースネットワークオペレーティングシステムには統一された適合性テストとベンダーグレードのサポートが欠如しており、ハイパースケール環境を超えたエンタープライズ展開に摩擦が生じています。主要シリコンファミリー間の相互運用性を検証する標準化された認証スイートが存在せず、オペレーターは12~18ヶ月かかる独自の資格認定サイクルを実施せざるを得ず、エンタープライズITチームの5%未満にしか存在しない専門知識が必要です。セキュリティガバナンスも制約となっており、2024年に開示された重大な脆弱性(高深刻度のリモートコード実行リスクを含む)は、コミュニティ主導のパッチ適用が商用ベンダーの対応サイクルより30~60日遅れる可能性があることを示しており、機密ワークロードを処理する本番環境でのリスクが高まっています。

ベンダーは統合オーケストレーションレイヤーを備えたエンタープライズ強化ディストリビューションを提供することでこのギャップを埋めようとしており、プロプライエタリプラットフォームと比較して60%~70%のコスト削減を実現しています。ただし、これらのソリューションはベンダーロックインを再導入するというトレードオフをもたらし、オープンネットワーキングのコアバリュープロポジションを損なっています。通信環境では統合の複雑さが増幅されており、SONiCベーススイッチの展開にはレガシー運用サポートシステムとの広範なカスタマイズが必要で、実装タイムラインが14ヶ月に延び、従来のスイッチを複数倍展開するのと同等のリソース消費が発生しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

ポート速度別:800 GbEの台頭がファブリック経済を再構築

200~400 GbEティアは2025年のオープンネットワーキングスイッチ市場の49.62%を占め、クラウドネイティブおよびAIワークロードによるデータセンタートラフィックの激化に伴い、レガシー100 GbEからの急速な移行を反映しています。このバンドは、光学部品とスイッチングシリコン全体でコスト、電力効率、エコシステムの成熟度のバランスが取れているため、ボリュームの中心として残っています。ただし、800 GbE以上のティアは、250 ns未満のスパインレイテンシーと高ラジックスの非ブロッキングアーキテクチャを必要とするGPUクラスターに牽引され、年平均成長率24.62%で成長する見込みです。大規模展開では、オーバーサブスクリプションペナルティなしに東西トラフィックを維持するための優先トポロジーとして、ラジックス64ファブリックが検証されています。

800 GbE採用の経済的変曲点は、光学部品コストと電力効率改善の軌跡と密接に関連しています。次世代スイッチシリコンに統合されたコパッケージドオプティクスアーキテクチャは、ポートあたりの消費電力を8.5 Wから約5.2 Wに削減し、標準的な熱エンベープ内で64ポートの800 GbE高密度構成を実現します。これらの改善はフェースプレートの容量も解放し、ラックレベルのスループット密度を向上させます。ただし、広範な採用は光学モジュールの価格が2028年までに1,500米ドル以下に低下することにかかっており、これはプラガブル代替品との総コストパリティを達成し、大規模なエンタープライズおよびハイパースケール展開サイクルを解放するために必要な閾値です。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

フォームファクター別:AIファブリックスイッチがモジュラーシャーシに挑戦

固定構成スイッチは2025年の収益の57.39%を占め、コスト効率、展開の容易さ、主流のクラウドおよびエンタープライズワークロードへの適合性を反映しています。ただし、インフラ要件が高密度・低レイテンシーのGPU相互接続へとシフトするにつれ、AIファブリックアプライアンスは年平均成長率22.34%で拡大しています。NVLinkオーバーイーサネットなどの新興仕様は、1RU固定システムの物理的・熱的限界を超える102.4 Tbpsのラジックス64スパインアーキテクチャを必要とします。1.6 Tbpsの液冷プロトタイプの初期段階では、1ボードあたり約1.8 kWの熱放散レベルが実証されており、従来の空冷モジュラーシャーシ設計が次世代AI環境でスケーリング上の制約に直面する理由を示しています。

分解型モジュラーセグメントは、シャーシレベルの柔軟性とホワイトボックスのコスト構造を組み合わせたハイブリッドモデルとして位置づけられています。先進ルーティングシリコン上に構築されたプラットフォームは最大14.4 Tbpsのスループットを提供し、15年にわたる長期ライフサイクルインフラを優先する中堅通信事業者のニーズに応えています。このアプローチにより、オープンネットワーキングオペレーティングシステムとの互換性を維持しながら、スロットレベルの段階的なアップグレードが可能になります。競争が激化しているにもかかわらず、AIファブリックスイッチはサプライヤーの限られた可用性と高いパフォーマンス要件により、近期は粗利益率約40%を維持すると予想されますが、標準化イニシアチブが時間とともに価格を圧縮する可能性があります。

エンドユーザー別:ハイパースケーラーが展開速度で通信事業者を上回る

ハイパースケールクラウドプロバイダーは2025年のオープンネットワーキングスイッチ市場の42.32%を占め、AIインフラへの集中的な設備投資に牽引されて2031年にかけて年平均成長率18.92%で成長する見込みです。大規模投資には数十億米ドル規模のデータセンター拡張と数十万台のAIアクセラレーターの展開が含まれており、それぞれが高性能トレーニングクラスターを維持するためにデュアル800 GbE接続を必要としています。このセグメントは約24ヶ月の急速なインフラリフレッシュサイクルという構造的優位性を持ち、次世代ネットワーキング技術の迅速な採用を可能にしています。対照的に、通信事業者は分解型アーキテクチャを通じて本番トラフィックの大部分をルーティングしているにもかかわらず、より長いアップグレードサイクルと運用上の制約により、より緩やかなペースでネットワークを近代化しています。

通信事業者の採用は、マルチベンダーアーキテクチャとAI駆動のネットワーク制御システムを展開しているにもかかわらず、統合の複雑さによって制約されています。コアネットワーク変革のタイムラインは2028年まで延びており、オープンネットワーキングをレガシー運用システムと統合することの難しさを反映しています。中小企業はSONiCベースネットワークを展開するために必要な専門知識を持つ企業が5%未満という深刻な能力ギャップに直面しており、マネージドプロバイダーにとってのサービス機会を生み出しています。政府および公共部門の採用は2025年に達成されたコンプライアンス認証を受けて改善していますが、約7年の予算サイクルが展開速度を制限しています。ターゲットを絞った公的資金調達イニシアチブがこれらの制約を部分的に相殺し、通信環境での採用を加速させると期待されています。

ネットワークオペレーティングシステム別:SONiCがシェアを拡大、プロプライエタリプラットフォームはインストールベースを防衛

プロプライエタリ商用ネットワークオペレーティングシステムは2025年に54.12%の市場シェアを保持しており、統合管理、テレメトリー、ライフサイクルツールを備えたベンダーサポートプラットフォームへのエンタープライズの依存を反映しています。ただし、SONiCベースのディストリビューションはエコシステムの成熟が進み機能差が縮小するにつれ、2031年にかけて年平均成長率22.50%で成長する見込みです。コントリビューター規模は520の組織にわたる4,250人以上に拡大し、開発速度がプロプライエタリプラットフォームとほぼ同等になっています。大規模展開では、自動プロビジョニングによりサービス提供までの平均時間が6時間から14分に短縮されるという運用上のメリットが実証されています。コンプライアンス上の障壁も低下しており、エンタープライズディストリビューションがFIPS 140-2およびUSGv6認証を取得し、以前はプロプライエタリシステムに依存していた規制対象セクターでの採用が可能になっています。

並行して、ハイパースケーラーはベンダー依存を排除し、ホワイトボックスハードウェアエコシステムを活用してスケールでのパフォーマンスを最適化するために、社内ネットワークオペレーティングシステムを開発しています。通信事業者の採用は進んでいますが、統合の複雑さによって制約されており、SONiCベースインフラの展開にはレガシー運用サポートシステムとの統合に最大14ヶ月かかっており、プロプライエタリ代替品よりも大幅に長くなっています。セキュリティは依然として重要なリスク要因であり、高深刻度スコアの重大な脆弱性が商用ベンダーと比較したパッチ適用イムラインのギャップを露呈しています。業界協力イニシアチブは、低レイテンシートランスポートプロトコルの統合と運用ツールの強化によってこれらの制限に対処し、AIおよび高性能ネットワーキング環境全体でオープンソースプラットフォームのより広範な採用を位置づけています。

地域分析

北米は2025年収益の41.34%を占め、バージニア州、オレゴン州、テキサス州の主要データセンターハブにおけるハイパースケーラーの集中によって牽引されています。この地域は約24ヶ月の加速されたインフラリフレッシュサイクルと800 GbEの早期採用の恩恵を受けており、AIおよびクラウドワークロードの迅速なスケーリングを可能にしています。高密度AIファブリック展開は、オペレーターが近期のコスト効率よりもパフォーマンスとレイテンシーを優先するため、コンポーネントコストのインフレにもかかわらず需要を維持しています。このダイナミクスは北米の構造的リーダーシップを強化しており、ハイパースケーラーが技術移行を主導し、ベンダーロードマップに影響を与え、グローバルピアに先駆けて次世代スイッチングアーキテクチャの商業化を加速させています。

アジア太平洋地域はAI対応インフラへの大規模投資とハイパースケール拡張に支えられ、2031年にかけて年平均成長率18.32%で成長する見込みです。展開はSONiCベーススイッチで相互接続された最大100,000台のアクセラレーターのクラスターへとスケールしており、分解型ネットワーキングモデルの強力な採用を示しています。中国とインドにおける政府主導のサプライチェーン現地化は国内ASIC開発を刺激し、既存のシリコンプロバイダーへの依存を潜在的に低下させると期待されています。この地域的シフトは既存サプライヤーへの競争圧力をもたらす一方、特に主権クラウドイニシアチブとデータローカライゼーション要件がインフラ投資戦略に影響を与え続ける中、地域エコシステムを強化しています。

欧州はエネルギーコストの上昇と規制の複雑さという構造的制約に直面しており、北米およびアジア太平洋地域と比較してハイパースケール拡張が制限されています。ただし、5Gトランスポートネットワークにおける通信主導の展開がオープンネットワーキングソリューションへの安定した需要を提供し、エンタープライズの減速を部分的に相殺しています。中東・アフリカは主に一部の国でのハイパースケーラーの参入ポイントによって牽引される初期段階の市場であり、エンタープライズ採用は限定的です。南米はブラジルで局所的な成長を示しており、レイテンシーに敏感なフィンテックワークロードが高速スイッチングへの需要を牽引していますが、より広範な地域拡大はマクロ経済の安定性とインフラ投資能力に依存しています。

競合ランドスケープ

オリジナルデザインメーカーはハイパースケールホワイトボックススイッチ出荷の60%以上を占めており、分解型サプライチェーンへの構造的シフトを反映しています。Edgecore、Accton、Quanta Cloud Technologyなどのベンダーは台湾の受託製造エコシステムを活用し、800 GbEプラットフォームで30%~40%の粗利益率を維持しながら約8週間のリードタイムを実現しています。マーチャントシリコンの供給は高度に集中しており、支配的なシェアが単一の先進ファウンドリパートナーを通じて製造されています。これにより、ウェーハ生産またはパッケージング能力の混乱が複数のOEMおよびODM顧客に同時に波及する可能性があるという体系的なサプライチェーンリスクが生じています。

他のベンダーからの代替シリコンプラットフォームは多様化をもたらしますが、特にソフトウェア互換性と展開ツールにおいて、同等のエコシステム成熟度を欠いています。オープンネットワーキングオペレーティングシステムのエンタープライズ向けディストリビューションはFIPS 140-2などの規制認証を取得し、コンプライアンスに敏感なセクターでの採用を可能にしています。ただし、運用の複雑さは依然として障壁であり、完全に分解されたスタックを管理するために必要な社内専門知識を持つエンタープライズは5%未満です。オーケストレーションレイヤーを備えた統合SONiCベースソリューションを提供するベンダーは、展開とライフサイクル管理を簡素化することでこのギャップを埋めようとしていますが、ベンダー依存の部分的な再導入というコストを伴っています。

競合ダイナミクスはハードウェアの差別化からソフトウェア、サービス、エコシステム統合へとシフトしています。ハードウェアベンダーとネットワークソフトウェアプロバイダーのパートナーシップにより、AI最適化ルーティングや長距離データ転送向けフォトニクスベース相互接続などの特化したユースケースが実現しています。市場構造は適度に集中しており、上位5社が総収益の約65%を占めており、管理された競争環境を示しています。標準化イニシアチブが進展しマルチベンダーの相互運用性が向上するにつれ、価格圧力が高まり、総アドレス可能採用を拡大しながら徐々に利益率を圧縮することが予想されます。

オープンネットワーキングスイッチ産業リーダー

Cisco Systems, Inc.

NVIDIA Corporation

Arista Networks, Inc.

Huawei Technologies Co., Ltd.

Hewlett Packard Enterprise Company

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年2月:EdgecoreはBroadcom Tomahawk 6を搭載したAIS1600-64OおよびAIS800-128Oスイッチを発売し、102.4 Tbpsのスループットを提供。

- 2026年3月:ArrcusとUfiSpaceがArcOSと800 GbEホワイトボックスハードウェアを組み合わせたAI最適化スイッチングソリューションを共同発表。

- 2026年4月:Alibaba CloudとChina Telecomが韶関に10,000台の珍武AIチップの展開を開始し、SONiCベースファブリックで100,000台へのスケールを目指す。

- 2026年4月:EdgecoreとNTTが分解型スイッチを使用した台湾・日本間のIOWNオールフォトニクス相互接続の展開を開始し、クロスリージョナルAIトレーニングを実現。

グローバルオープンネットワーキングスイッチ市場レポートの範囲

オープンネットワーキングスイッチ市場とは、スイッチングハードウェア(ベアメタルまたはホワイトボックス)がネットワークオペレーティングシステムおよびコントロールソフトウェアから分離された分解型アーキテクチャ上に構築されたイーサネットスイッチングインフラを指します。これらのスイッチは通常マーチャントシリコンを使用し、SONiCなどのオープンまたはサードパーティのネットワークオペレーティングシステムをサポートしており、オペレーターがプロプライエタリの垂直統合ソリューションと比較して機能をカスタマイズし、イノベーションサイクルを加速させ、総所有コストを削減できるようにします。この市場には、データセンター、通信ネットワーク、エンタープライズ環境に展開される固定およびモジュラースイッチが含まれており、100 GbEから800 GbE以上の高速接続をサポートしています。成長はハイパースケールクラウドの需要、ソフトウェア定義ネットワーキングの採用、およびAIと高性能コンピューティングワークロードに対応したスケーラブルなベンダーアグノスティックインフラの必要性によって牽引されています。

オープンネットワーキングスイッチ市場レポートは、ポート速度(1 GbE以下、10~25 GbE、40~100 GbE、200~400 GbE、800 GbE以上)、フォームファクター(固定構成、モジュラーシャーシ、分解型モジュラープラットフォーム、高密度AIファブリックスイッチ)、エンドユーザー(ハイパースケールクラウドプロバイダー、通信事業者、大企業、中小企業、政府および公共部門)、ネットワークオペレーティングシステム(プロプライエタリ商用NOS、SONiCベースNOS、Cumulus Linuxベースの NOS、P4プログラマブルまたはSDN NOS、社内開発NOS)、および地域(北米、南米、欧州、アジア太平洋、中東、アフリカ)別にセグメント化されています。市場予測は金額(米ドル)ベースで提供されます。

| 1 GbE以下 |

| 10~25 GbE |

| 40~100 GbE |

| 200~400 GbE |

| 800 GbE以上 |

| 固定構成スイッチ |

| モジュラーシャーシスイッチ |

| 分解型モジュラープラットフォーム |

| 高密度AIファブリックスイッチ |

| ハイパースケールクラウドプロバイダー |

| 通信事業者 |

| 大企業 |

| 中小企業 |

| 政府および公共部門 |

| プロプライエタリ商用NOS |

| SONiCベースNOS |

| Cumulus LinuxベースのNOS |

| P4プログラマブル/SDN NOS |

| 社内開発NOS |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 | |

| 欧州 | 英国 |

| ドイツ | |

| フランス | |

| イタリア | |

| スペイン | |

| ロシア | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| オーストラリア | |

| シンガポール | |

| アジア太平洋その他 | |

| 中東 | サウジアラビア |

| アラブ首長国連邦 | |

| イスラエル | |

| トルコ | |

| 中東その他 | |

| アフリカ | 南アフリカ |

| ナイジェリア | |

| ケニア | |

| エジプト | |

| アフリカその他 |

| ポート速度別 | 1 GbE以下 | |

| 10~25 GbE | ||

| 40~100 GbE | ||

| 200~400 GbE | ||

| 800 GbE以上 | ||

| フォームファクター別 | 固定構成スイッチ | |

| モジュラーシャーシスイッチ | ||

| 分解型モジュラープラットフォーム | ||

| 高密度AIファブリックスイッチ | ||

| エンドユーザー別 | ハイパースケールクラウドプロバイダー | |

| 通信事業者 | ||

| 大企業 | ||

| 中小企業 | ||

| 政府および公共部門 | ||

| ネットワークオペレーティングシステム別 | プロプライエタリ商用NOS | |

| SONiCベースNOS | ||

| Cumulus LinuxベースのNOS | ||

| P4プログラマブル/SDN NOS | ||

| 社内開発NOS | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| シンガポール | ||

| アジア太平洋その他 | ||

| 中東 | サウジアラビア | |

| アラブ首長国連邦 | ||

| イスラエル | ||

| トルコ | ||

| 中東その他 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| ケニア | ||

| エジプト | ||

| アフリカその他 | ||

レポートで回答される主要な質問

オープンネットワーキングスイッチ市場の現在の規模と成長速度は?

このセクターは2025年に138億米ドルに達し、2026年には165億米ドルに成長する見込みです。2031年までに372億4,000万米ドルに達すると予測されており、年平均成長率17.68%(2026年~2031年)を反映しており、主にハイパースケーラーの生成AIインフラおよびテラビットスケールネットワーキングへの投資によって牽引されています。

最も急速に拡大しているポート速度ティアはどれで、その要因は何ですか?

800 GbEおよびそれ以上の高速スイッチは年平均成長率24.62%(2026年~2031年)で成長し、他のすべてのティアを上回ると予測されています。需要はロスレスの非ブロッキングファブリックを必要とするGPU高密度AIクラスターによって牽引されています。MicrosoftのFairwaterキャンパスは2025年に約250 nsのスパインレイテンシーを維持するために800 GbEを採用しました。2025年半ばに発売されたBroadcomの102.4 TbpsのTomahawk 6 ASICが必要なポート密度とスループットを支えています。

成長の制約要因は何ですか?

成長にはいくつかの制約があります:ポートあたり1.6 Tbps超の熱的限界がCAGRを約2.8ポイント低下させており、液冷プロトタイプは1ボードあたり約1.8 kWを必要とし、これは現在のデータセンターの15%未満でしか利用できません;断片化したオープンNOS認証サイクルが約1.9ポイントを削減しており、エンタープライズの検証に1年かかります;そしてBroadcomの単一TSMCソースへの依存がサプライボトルネックを生み出し、さらに約1.5ポイントを削減しています。

最も急速に成長する地域はどこですか?

アジア太平洋地域が2031年にかけて予想年平均成長率18.32%でリードしています。インドのRelianceとAdaniはそれぞれAI対応データセンターに1,000億米ドル以上を拠出し、Alibaba Cloudは2026年に韶関の新サイトに10,000台の珍武AIチップの配線を開始しており、すべてSONiCベースのホワイトボックススイッチで接続されています。

最終更新日: