イーサネットスイッチ市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

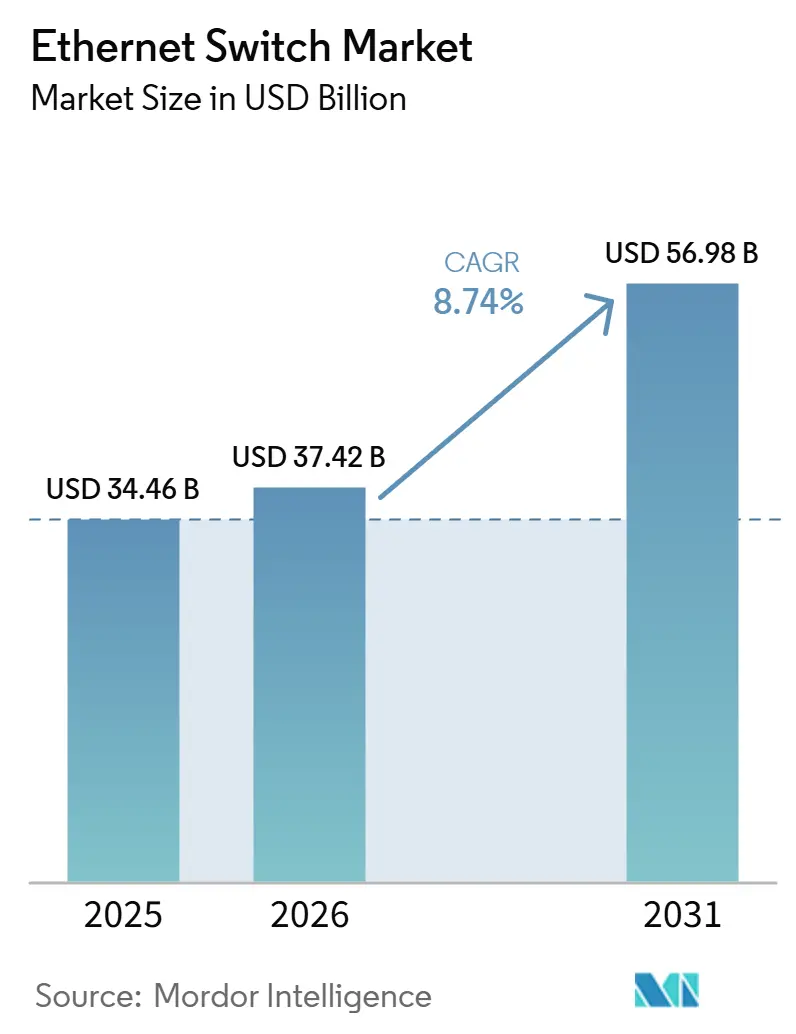

| 市場規模 (2026) | 37.42 十億米ドル |

| 市場規模 (2031) | 56.98 十億米ドル |

| 成長率 (2026 - 2031) | 8.74% CAGR |

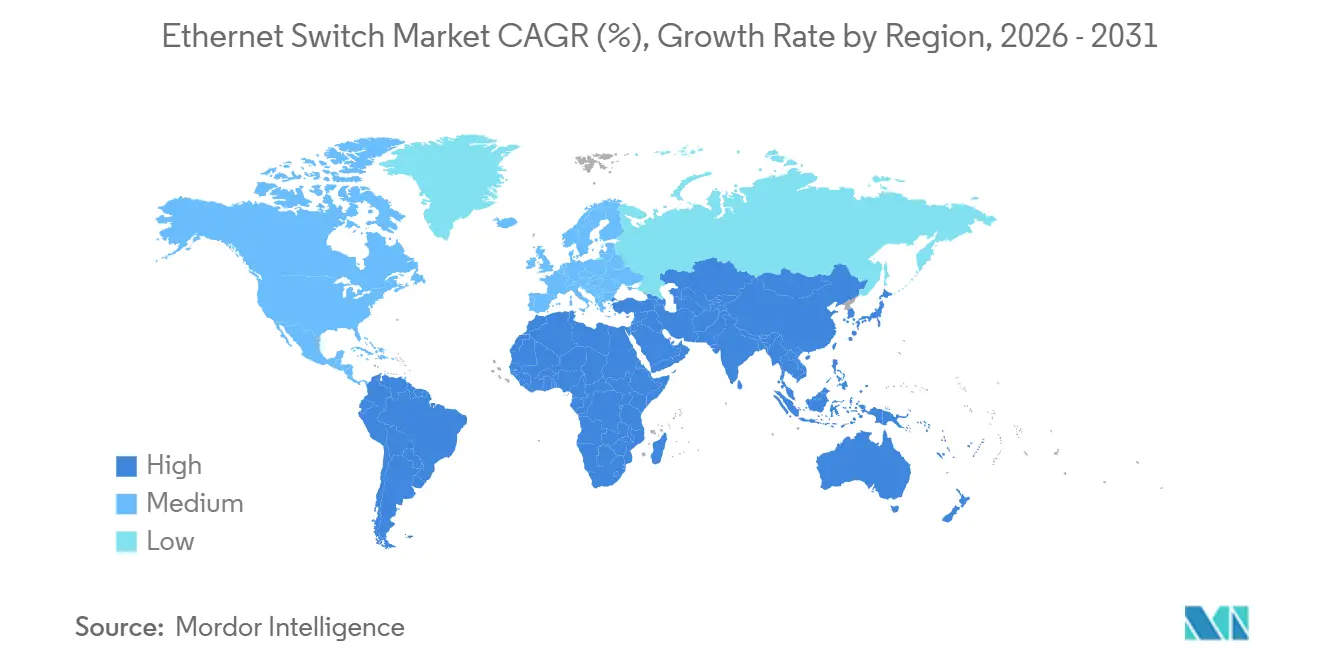

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるイーサネットスイッチ市場分析

イーサネットスイッチの市場規模は、2025年の344億6,000万米ドルから2026年には374億2,000万米ドルに拡大し、2026年から2031年にかけて年平均成長率(CAGR)8.74%で成長して2031年には569億8,000万米ドルに達する見込みです。近期の成長は、人工知能クラスターを支援するために400ギガビットおよび800ギガビットプラットフォームを展開するハイパースケーラーに支えられており、エンタープライズの更新サイクルはWiFi 7、パワーオーバーイーサネットのアップグレード、および統合型オブザーバビリティを中心に展開されています。マーチャントシリコンとオープンソースソフトウェアを組み合わせるベンダーがシェアを拡大していますが、独自仕様のオペレーティングシステムは依然としてキャンパスおよびサービスプロバイダーの展開において主流を占めています。中堅エンタープライズにとって設備投資の逆風は続いていますが、リースモデルおよびクラウド管理プラットフォームが初期コストを緩和しています。地域別では、中東およびアジア太平洋が成熟市場を上回るペースで成長しており、国家主導の人工知能プログラムおよびエッジデータセンターの建設がポート需要を加速させています。

主要レポートの要点

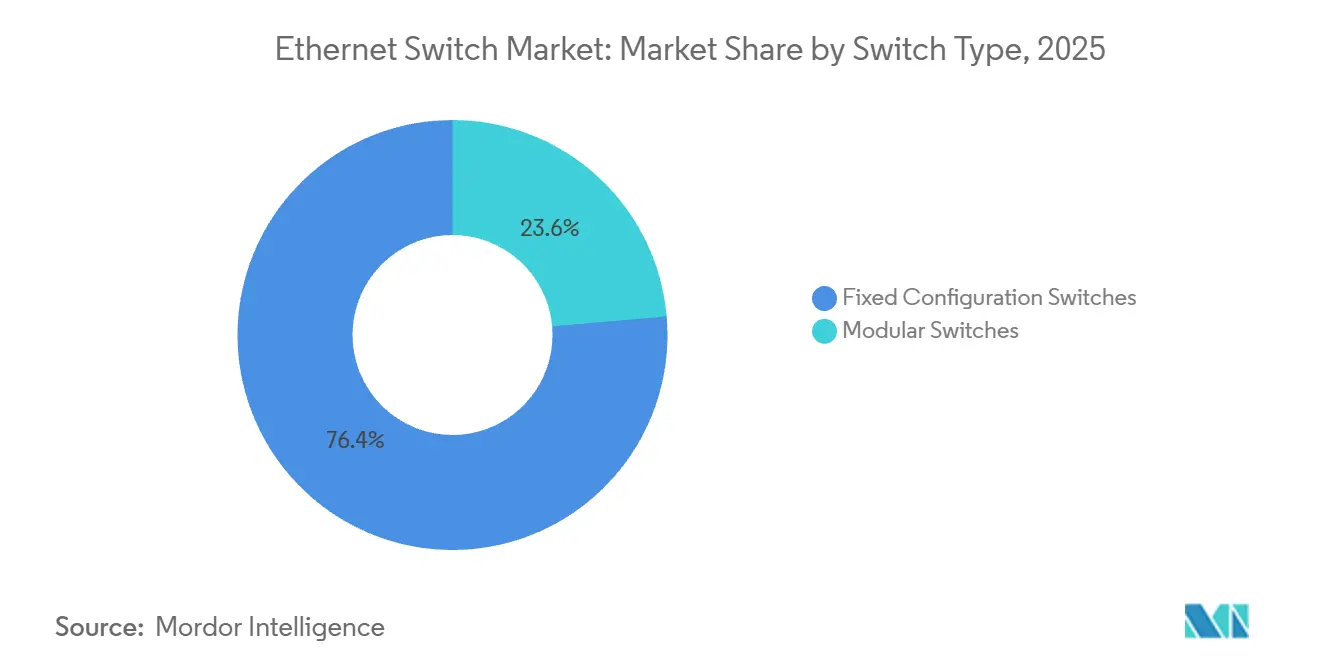

- スイッチタイプ別では、固定構成が2025年のイーサネットスイッチ市場において76.38%のシェアを占めてトップとなり、モジュラースイッチは2031年にかけて年平均成長率(CAGR)10.18%で拡大しています。

- ポート速度別では、レガシー1ギガビットが2025年のイーサネットスイッチ市場シェアの31.12%を占め、400ギガビット以上は2026年から2031年にかけて年平均成長率(CAGR)13.63%で成長すると予測されています。

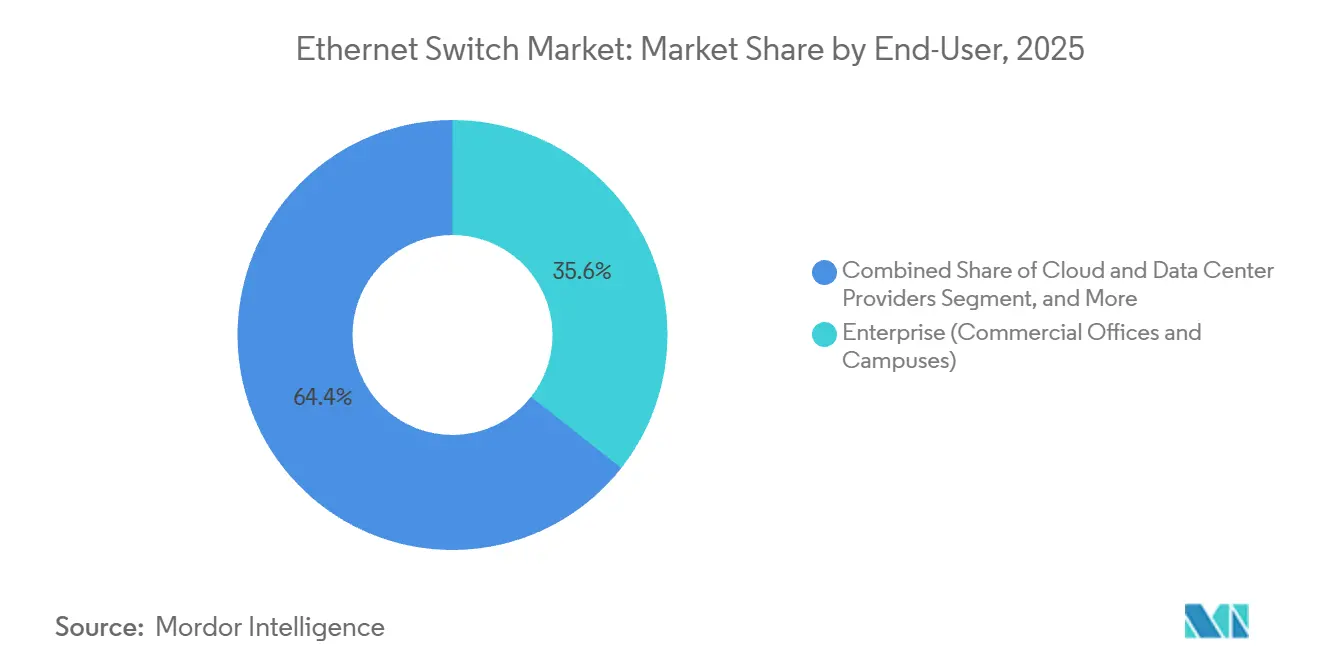

- エンドユーザー別では、エンタープライズセグメントが2025年に35.62%の収益シェアを保持し、クラウドおよびデータセンタープロバイダーは2031年にかけて年平均成長率(CAGR)11.62%で最も急速な拡大を示すと予測されています。

- 管理タイプ別では、フル管理製品が2025年のイーサネットスイッチ市場規模の51.26%を占め、アンマネージドユニットは2031年にかけて年平均成長率(CAGR)9.11%で成長しています。

- 地域別では、北米が2025年に35.18%の収益シェアでトップとなり、アジア太平洋は2026年から2031年にかけて年平均成長率(CAGR)10.12%を記録しています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

イーサネットスイッチ市場のトレンドとインサイト

牽引要因の影響分析*

| 牽引要因 | CAGR予測への影響(概算%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| AIワークロードによる帯域幅需要の増大 | +2.80% | 北米および中東に集中するグローバル市場 | 中期(2〜4年) |

| クラウドデータセンターの普及 | +2.20% | 北米およびアジア太平洋が中核、欧州および中東への波及 | 長期(4年以上) |

| ティア2都市におけるエッジデータセンターの成長 | +1.50% | アジア太平洋(インド、東南アジア)、中東、およびアフリカ | 中期(2~4年) |

| PoEおよびIoT対応デバイスの採用拡大 | +1.30% | 北米エンタープライズキャンパスで先行するグローバル市場 | 短期(2年以内) |

| ハイパースケールネットワークにおけるオープンイーサネット分解 | +0.90% | 北米ハイパースケールオペレーター、欧州およびアジア太平洋へ拡大 | 長期(4年以上) |

| インダストリー4.0における時間依存ネットワーキングへの移行 | +0.70% | 欧州(ドイツ自動車)、アジア太平洋(日本、韓国製造業) | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

AIワークロードによる帯域幅需要の増大

生成AI学習クラスターは、レガシーの100ギガビット機器では満たせない低遅延ファブリックを必要としています。2025年12月に稼働したMetaのPrometheusスーパーコンピューターは、毎秒800ギガビットで動作するNVIDIA Spectrum-XスイッチでGPUを接続しており、InfiniBandに対するイーサネットのコスト優位性を示しています。[1]Arista Networks、「NVIDIA Spectrum-XがPrometheusを支える」、arista.com Oracle Cloudは2025年に続き、同プラットフォームに組み込まれたアダプティブルーティングによるスループット1.6倍の向上を報告しました。ハイパースケーラーは現在、1:1のオーバーサブスクリプション比率を目指しており、ラックあたりのポート数を実質的に2倍にしています。NVIDIAは、DGX SuperPODアーキテクチャの容量確保のため、Marvellからカスタムスイッチ用ASICの20億米ドル相当の供給を確保しました。AIクラスターの消費電力が1GWを超えるにつれ、800GイーサネットはNew Buildにおけるデフォルトのスパイン・アンド・リーフの選択肢として台頭しています。

クラウドデータセンターの普及

ハイパースケーラーの設備投資は増加を続けており、主要地域すべてで数十億ドル規模のキャンパスが着工されています。2025年に発表されたGoogleのVirgo AIクラスターは、テンソル処理ユニット間の遅延を低減するため、可用性ゾーン全体にカスタム800ギガビットスイッチを連結しています。Microsoft社がアラブ首長国連邦の5GW施設に対して行った152億米ドルのコミットメントは、液体冷却によってより高密度なラックが実現し、スパインあたり576ポートの800ギガビットイーサネットを集約できるモジュラーシャーシが必要となることを示しています。[2]Microsoft Corporation、「アラブ首長国連邦データセンター投資」、microsoft.com SONiCなどのオープンネットワーキングスタックはこれらの環境で普及が加速しており、Microsoft、Meta、およびLinkedInは2024年中に1,000件を超えるコードコミットを提出し、機能展開サイクルを短縮しました。

ティア2都市におけるエッジデータセンターの成長

遅延が重要なワークロード、自律走行車、没入型リアリティ、およびリアルタイム分析が、従来の拠点以外でのマイクロ施設建設を促進しています。Yotta InfrastructureおよびAirtel Nxtraは2025年にプネー、ハイデラバード、チェンナイにサイトを発表し、エンドユーザーから10ミリ秒以内にコンピューティングを提供することを目指しています。インドネシアおよびベトナムは、シンガポールが新規電力割り当てを制限する中、ハイパースケールのバックアップ拠点として注目を集めています。2025年12月に承認されたサウジアラビアの1GW Humainキャンパスは、ハイパースケール密度と地域的近接性を組み合わせており、10ギガビットから800ギガビットポートまでスケールするモジュラーラインを必要としています。統合冷却および自動管理機能を備えたターンキーエッジラックを提供できるベンダーは、地域通信事業者の間でファネルを拡大しています。

PoEおよびIoT対応デバイスの採用拡大

パワーオーバーイーサネットは、1本のケーブルでデータと最大90ワットの電力を供給することで展開を簡素化します。Ciscoは、施設がアクセスポイント向けの独立した電気配線を排除した場合、設置コストが30%削減されると試算しています。2026年の批准が予定されている次世代IEEE 802.3czドラフトは上限を100ワットに引き上げ、LED照明およびデスク上でのデバイス充電への扉を開きます。WiFi 7の展開に伴い、エンタープライズキャンパスは2.5および5ギガビットアップリンクを標準化しており、JuniperのEX4000スイッチファミリーはゼロタッチ運用のためのAI駆動テレメトリとともにこれらの速度を組み込んでいます。採用は、予算サイクルが改修工事と一致する北米の教育および医療セグメントで最も強くなっています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 400Gおよび800Gアップグレードの高い設備投資 | -1.20% | 欧州および中堅エンタープライズで特に顕著なグローバル市場 | 短期(2年以内) |

| 半導体サプライチェーンの混乱 | -0.90% | TSMCおよびBroadcom ASICの生産におけるボトルネックを含むグローバル市場 | 短期(2年以内) |

| 代替ファブリック(NVLink、CXL)によるポート成長の抑制 | -0.60% | 北米AIクラスター、アジア太平洋への限定的な波及 | 中期(2〜4年) |

| エネルギー効率規制によるTCOの上昇 | -0.40% | 欧州(EU エコデザイン)、北米へ拡大 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

400Gおよび800Gアップグレードの高い設備投資

64ポートの800ギガビットスイッチの定価は約20万米ドルであり、光学部品がポートあたり1,000~3,000米ドルを加算するため、ハイパースケール以外の予算を圧迫しています。線形プラガブル光学部品はビットあたりのコストを低下させており、2026年4月に発表されたAristaのXPOモジュールは各12.8Tbpsを提供しながら電力予算を削減します。それでも、欧州の多くのエンタープライズは更新を先送りしています。これは、同地域のエネルギー効率規制がオペレーターをポートあたり100ギガビット未満のプラットフォームへと誘導しているためです。[3]欧州委員会、「データセンター行動規範」、ec.europa.eu 消費量ベースのリースは近期のキャッシュフローを緩和しますが、最終的には費用をより長期間にわたって分散させます。

半導体サプライチェーンの混乱

スイッチ用ASICはスマートフォンおよびAIアクセラレーターベンダーも求める5nmおよび3nmプロセスに依存しています。Broadcomは2024年第4四半期にAIネットワーキング収益が前年比150%増加したと報告し、主流エンタープライズチップのリードタイムが52週間に延長されました。NVIDIAは2024年後半にMarvellとの20億米ドルの契約でウェーハ容量を確保しており、垂直統合が今や生存戦略であることを示しています。地政学的な輸出規制はアジアへのツーリング納入をさらに制約し、ベンダーはシリコンのデュアルソース化または小型ノードの可用性に合わせたラインカードの再設計を余儀なくされており、研究開発費が増大し量産が遅延しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

スイッチタイプ別:モジュラーのスケーラビリティと固定ポートの普遍性

固定構成ユニットは2025年に76.38%のシェアで出荷をリードし、ポート数が48以下に留まるキャンパスアクセス層、小売店舗、および産業施設を支えています。モジュラーシャーシはフットプリントが小さいものの、ハイパースケーラーがフォークリフト交換なしにラインカード単位で拡張できるスパインファブリックを求めるため、年平均成長率(CAGR)10.18%で拡大しています。Aristaの7800R4プラットフォームは576ポートの800Gポートをサポートし、230.4Tbpsの総スループットを提供します。[4]Arista Networks、「7800R4モジュラースイッチデータシート」、arista.com 2025年12月のCiscoのNexus 9800更新はリアルタイムテレメトリを追加しながら115.2Tbpsでその水準に迫っています。

コストパフォーマンスのトレードオフは引き続き購買者の選択を左右しています。年平均成長率(CAGR)9.11%を記録するアンマネージド固定スイッチは、管理者がプラグアンドプレイを好むIoT展開に対応しています。スマートウェブ管理ティアは、フルソフトウェア定義ネットワーキングのコストをかけずに中小企業をVLANおよびQoSに橋渡しします。フル管理の固定機器はキャンパスコアを支え、アイデンティティ対応ポリシーおよびセグメンテーションと統合されています。モジュラーの採用はハイパースケール中心にとどまりますが、中堅コロケーションプロバイダーは予測不能なAIテナントのバーストに対して将来対応するためにシャーシを仕様化し始めています。

ポート速度別:800GbEがニッチから必需品へ

レガシー1ギガビットは2025年のイーサネットスイッチ市場シェアの31.12%を依然として占めており、コスト重視の中小オィスおよび産業用センサーフィールドに対応しています。一方、400ギガビット以上のティアは、GPUクラスターおよび分析パイプラインが旧来のファブリックを圧倒するにつれ、年平均成長率(CAGR)13.63%を記録しています。MetaはPrometheusをInfiniBandから800ギガビットイーサネットにアダプティブルーティングとともに移行した際、実効スループットが1.6倍向上したと報告しました。

マルチギガビット2.5/5GbEはWiFi 7更新へのギャップを埋めており、10GbEは100GbEのコストをまだ正当化できない中規模データセンターのバックボーンとして残っています。購買者は25/40GbEを飛び越えて直接100GbEに移行しており、曲線の中間部を圧縮しています。Aristaの2026年4月のXPO光学部品はポートあたりの消費電力を削減し、かつて100GbEに限定されていたトップオブラックのフットプリントで800GbEを実現します。これらの進歩はレガシーシェアを着実に侵食しますが、産業用エンドポイントの長いテールにより1GbEは次の10年間も存続するでしょう。

エンドユーザー別:クラウドの勢いが収益構成を再編

エンタープライズキャンパスは2025年収益の最大シェアである35.62%を占め、教育、医療、および公共部門にわたる膨大な既存設備に支えられています。しかし、クラウドおよびデータセンターオペレーターは年平均成長率(CAGR)11.62%を記録しており、数百万の高速ポートを消費するマルチリージョンAIファブリックに牽引されています。世界最大級の5GWに及ぶMicrosoftのアラブ首長国連邦の建設は、数万の400および800GbE接続に依存することになります。

通信事業者はMEF CE 3.0パフォーマンステンプレートに基づき、5G Xホール向けキャリアイーサネット機器の展開を継続しています。政府ネットワークは厳格なフレームワークの下で認証されたセキュアなエアギャップ展開を重視し、取得困難な連邦認定を持つベンダーを優遇しています。クラウドセグメントのオープンネットワーキングおよびマーチャントシリコンへの需要は、既存ベンダーにソフトウェアスタックを開放するか、中間排除のリスクを負うかを迫っています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

管理タイプ別:クラウドダッシュボードが購買基準を変える

フル管理プラットフォームは、豊富なポリシーエンジンおよびソフトウェア定義オーバーレイにより2025年の価値の51.26%を提供しました。アンマネージドデバイスは年平均成長率(CAGR)9.11%で成長の例外となっており、工場、倉庫、およびスマートビルディングがシンプルさを好んでいます。2025年に批准されたIEEE 802.1DG自動車イーサネット標準はサブミリ秒の決定論的動作を提供し、自律走行車生産セルでのアンマネージドスイッチを可能にします。

スマートウェブ管理ユニットは、ブラウザベースのGUIを通じて中小企業のスキルギャップを埋めます。Cisco MerakiおよびJuniper Mistなどのクラウド管理ラインは、数百のサイトにわたるプロビジョニングを一元化し、設備投資をサブスクリプションバンドルに転換します。ゼロトラストアーキテクチャが普及するにつれ、フル管理ダッシュボードはアイデンティティプラットフォームおよびテレメトリレイクと相互運用する必要があり、分析およびAI駆動のトラブルシューティングに高い基準を設定しています。

導入モデル別:クラウド管理型がスキルギャップを縮小

オンプレミス管理型ソリューションは2024年展開の58.43%を維持し、金融、医療、防衛における決定論的制御への選好を反映しています。しかし、パブリッククラウドダッシュボードが追い上げており、ゼロタッチプロビジョニング、グローバルソフトウェアアップデート、AIOpsインサイトを提供しています。これにより、クラウド管理型ハードウェアの2030年までの9.58%のCAGRが生まれ、常勤のネットワーキングスタッフを欠く中小企業を中心に新たなマネージドサービスの機会が開かれます。

地域分析

北米は2025年にグローバル収益の35.18%を維持し、ハイパースケールの予算が高速ファブリック展開に数十億ドルを投入しました。1GWを消費し800GbE Spectrum-Xスイッチで結合されたMetaのPrometheus展開は、同地域の技術的優位性を示しています。カナダはモントリオールの水力発電によるコスト優位性とトロント近郊の広大な土地を背景に、第二の拠点として台頭しています。エンタープライズの更新勢いは、組織がWiFi 7に移行しゼロタッチキャンパスアーキテクチャを模索する中で安定を保っています。規制上の精査は欧州より軽いのの、機器の消費電力に関する米国エネルギー省の今後のガイドラインが長期的に低ワットシリコンへの需要をシフトさせる可能性があります。

アジア太平洋は最も急速に成長する地域であり、2031年にかけて年平均成長率(CAGR)10.12%を記録しています。サウジアラビアの1,000億米ドルのAI能力投資には、2025年12月に開始されたSTCとHumainによる1GWデータセンターパートナーシップが含まれています。アラブ首長国連邦はMicrosoftが支援する5GWキャンパスでさらに上回り、数万の400および800GbEポートが設置される予定です。インドのティア2都市では、地域のeコマースおよび政府ワークロードに対応するため、2025年にYotta Infrastructure、CtrlS、およびAirtel Nxtraからエッジ施設の発表が相次ぎました。[5]Yotta Infrastructure、「ティア2拡張プレスリリース」、yotta.com 中国のHuaweiおよびH3Cは国内入札を支配していますが、輸出規制がグローバルな展開を阻んでいます。日本および韓国は自動車および半導体製造のユースケースを支え、時間依存ネットワーキングの採用が進んでいます。オーストラリアおよびニュージーランドは、広大な地理にわたるハイブリッドオフィスを接続するためにサブスクリプション管理スイッチを好んでいます。

欧州はより厳格なエネルギー規制に直面しており、特定のワークロードに対してオペレーターを400GbEではなく100GbEへと誘導しています。EUのデータセンター行動規範は電力使用効率を1.3未満に推奨しており、これがスイッチ選定基準に直接影響しています。ドイツは自動車ラインにIEEE 802.1DGを展開しており、英国は製造ロボティクスの遅延要件を目標としています。東欧のインフラ支出はマクロ経済的圧力の中で低迷しており、ロシアの制裁制約市場は旧来のアーキテクチャに依存しています。南米はブラジルの5Gバックホールプロジェクトに牽引された漸進的な成長を報告しており、アフリカはナイジェリアおよび南アフリカがフィンテックハブ周辺のマイクロ施設をパイロット展開する初期段階にあります。

競合環境

Cisco、Huawei、およびAristaがトップ層を構成していますが、戦略的な方向性は異なります。Ciscoの独自仕様IOS-XRはキャンパスコアに根付いていますが、ハイパースケーラーはオープンソフトウェアとマーチャントシリコンを好む傾向があります。AristaのAI駆動収益は、Broadcom Jericho3-AIチップとの連携およびSONiC互換性の採用により、2024年第3四半期に前年比150%急増しました。Huaweiは価格競争力を通じて中国およびアジア太平洋の一部でシェアを維持していますが、輸出規制がその他の地域での影響を抑制しています。

合併および提携が中間層を再定義しています。Hewlett Packard Enterpriseが計画する140億米ドルのJuniper Networks買収は、JuniperのAI中心MistOSとHPEのエッジからクラウドへのGreenLakeスタックを融合させることを目指しています。NVIDIAのSpectrum-X参入は、アダプティブルーティングと輻輳テレメトリを組み合わせることでMetaおよびOracleでの主要案件を獲得し、GPUベンダーを予期せぬスイッチ競合者にしました。光学部品のイノベーションが新たな競争の場となっており、AristaのXPO線形プラガブル光学部品は2026年4月の発表から数週間以内に100社を超えるエコシステムパートナーの支持を集めました。

オープンコンピュートプロジェクトへの貢献は、ハイパースケーラーがリファレンスデザインおよびソフトウェアパッチを提供することでベースハードウェアのコモディティ化をさらに促進しています。メトロスケールの通信事業者はエンドツーエンドのサポート契約を依然として重視しているため、独自仕様スタックはすぐには消滅しないでしょう。とはいえ、光学ロードマップ、エネルギー効率のナラティブ、および深いSONiC専門知識を欠くベンダーはコモディティ化リスクに直面しており、AIワークロードがハードウェア世代ごとにポート速度を増幅させる中でそのリスクは特に高まっています。

イーサネットスイッチ産業のリーダー企業

Cisco Systems, Inc.

Huawei Technologies Co., Ltd.

Arista Networks, Inc.

Dell Technologies Inc.

Hewlett Packard Enterprise Company

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年4月:Arista Networksは、100社によるマルチソース合意を通じてインターフェースを標準化し、モジュールあたり12.8Tbpsを提供するXPO線形プラガブル光学部品を発表しました。

- 2025年12月:Metaは、1GWのPrometheusスーパーコンピューターがNVIDIA Spectrum-X 800GbEスイッチを使用していることを確認し、InfiniBandからの転換を示しました。

- 2025年12月:Arista Networksは、スパインおよびリーフの役割向けに64ポートの800GbE OSFP接続を備えた7060X6シリーズを発売しました。

- 2025年12月:サウジテレコムカンパニーおよびHumainは、1,000億米ドルの国家投資プログラムに紐付いた1GW AIデータセンターパートナーシップを発表しました。

イーサネットスイッチ市場レポートの範囲

イーサネットスイッチ市場は、イーサネット技術を使用してローカルエリアネットワーク(LAN)内の複数のデバイスを接続する専用ネットワークハードウェアであるイーサネットスイッチの設計、製造、販売、および展開を包含するグローバル産業です。市場は主に、データトラフィックの急増、クラウド採用、5G展開、AIワークロード、およびスケーラブルで高性能なネットワーキングソリューションの必要性によって牽引されています。

イーサネットスイッチ市場レポートは、スイッチタイプ(固定構成スイッチおよびモジュラースイッチ)、ポート速度(1GbE以下、2.5/5GbE、10GbE、25/40GbE、100GbE、および400GbE以上)、エンドユーザー(クラウドおよびデータセンタープロバイダー、エンタープライズ(商業オフィスおよびキャンパス)、通信サービスプロバイダー、政府および防衛、およびその他のエンドユーザー)、管理タイプ(スマート/ウェブ管理スイッチ、アンマネージドスイッチ、およびフル管理スイッチ)、ならびに地域(北米、南米、欧州、アジア太平洋、中東、およびアフリカ)別にセグメント化されています。市場予測は金額(米ドル)ベースで提供されます。

| 固定構成スイッチ |

| モジュラースイッチ |

| 堅牢型/産業用スイッチ |

| 仮想/ソフトウェア定義型スイッチ |

| 1G以下 |

| 2.5G/5G |

| 10G |

| 25G |

| 40G |

| 50G |

| 100G |

| 200G以上 |

| データセンター |

| 通信サービスプロバイダー |

| エンタープライズキャンパスネットワーク |

| 中小企業 |

| 産業用およびIoT |

| レイヤー2スイッチ |

| レイヤー3スイッチ |

| パワーオーバーイーサネット(PoE)スイッチ |

| ソフトウェア定義型ネットワーキング(SDN)スイッチ |

| 管理対象スイッチ |

| アンマネージドスイッチ |

| オンプレミス管理型 |

| クラウド管理型 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| ASEAN | ||

| オーストラリアおよびニュージーランド | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | 中東 | アラブ首長国連邦 |

| サウジアラビア | ||

| トルコ | ||

| 中東その他 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| アフリカその他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| スイッチタイプ別 | 固定構成スイッチ | ||

| モジュラースイッチ | |||

| 堅牢型/産業用スイッチ | |||

| 仮想/ソフトウェア定義型スイッチ | |||

| ポート速度別 | 1G以下 | ||

| 2.5G/5G | |||

| 10G | |||

| 25G | |||

| 40G | |||

| 50G | |||

| 100G | |||

| 200G以上 | |||

| エンドユーザー別 | データセンター | ||

| 通信サービスプロバイダー | |||

| エンタープライズキャンパスネットワーク | |||

| 中小企業 | |||

| 産業用およびIoT | |||

| スイッチング技術別 | レイヤー2スイッチ | ||

| レイヤー3スイッチ | |||

| パワーオーバーイーサネット(PoE)スイッチ | |||

| ソフトウェア定義型ネットワーキング(SDN)スイッチ | |||

| 管理対象スイッチ | |||

| アンマネージドスイッチ | |||

| 導入モデル別 | オンプレミス管理型 | ||

| クラウド管理型 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 欧州 | ドイツ | ||

| 英国 | |||

| フランス | |||

| イタリア | |||

| スペイン | |||

| ロシア | |||

| 欧州その他 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| ASEAN | |||

| オーストラリアおよびニュージーランド | |||

| アジア太平洋その他 | |||

| 中東・アフリカ | 中東 | アラブ首長国連邦 | |

| サウジアラビア | |||

| トルコ | |||

| 中東その他 | |||

| アフリカ | 南アフリカ | ||

| ナイジェリア | |||

| アフリカその他 | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| 南米その他 | |||

レポートで回答される主要な質問

イーサネットスイッチ市場の2031年における予測値はいくらですか?

Mordor Intelligenceによると、イーサネットスイッチ市場規模は2026年から2031年にかけて年平均成長率(CAGR)8.74%で拡大し、2031年までに569億8,000万米ドルに達すると予測されています。

現在最大の収益シェアを持つスイッチタイプはどれですか?

固定構成ユニットは2025年のイーサネットスイッチ市場において76.38%のシェアでトップとなっており、主にエンタープライズおよびエッジ展開によるものです。

最も急速に成長しているポート速度セグメントはどれですか?

400ギガビット以上のティアは、AIクラスターおよびハイパースケールコアが100ギガビットを超える帯域幅を必要とするにつれ、2031年にかけて年平均成長率(CAGR)13.63%を記録しています。

モジュラーシャーシスイッチが注目を集めている理由は何ですか?

ハイパースケーラーはモジュラーシャーシを好んでいます。これは、フレーム全体を交換することなく最大576ポートの800ギガビットイーサネットまでスケールアップでき、長期的な設備投資を削減できるためです。

エネルギー効率規制は欧州の購買者にどのような影響を与えますか?

電力使用効率を1.3未満に奨励するEUの政策は、多くのオペレーターを低ワットの100ギガビットプラットフォームへと誘導するか、400ギガビットのアップグレードを先送りさせています。

最終更新日: