スタッカブルスイッチ市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

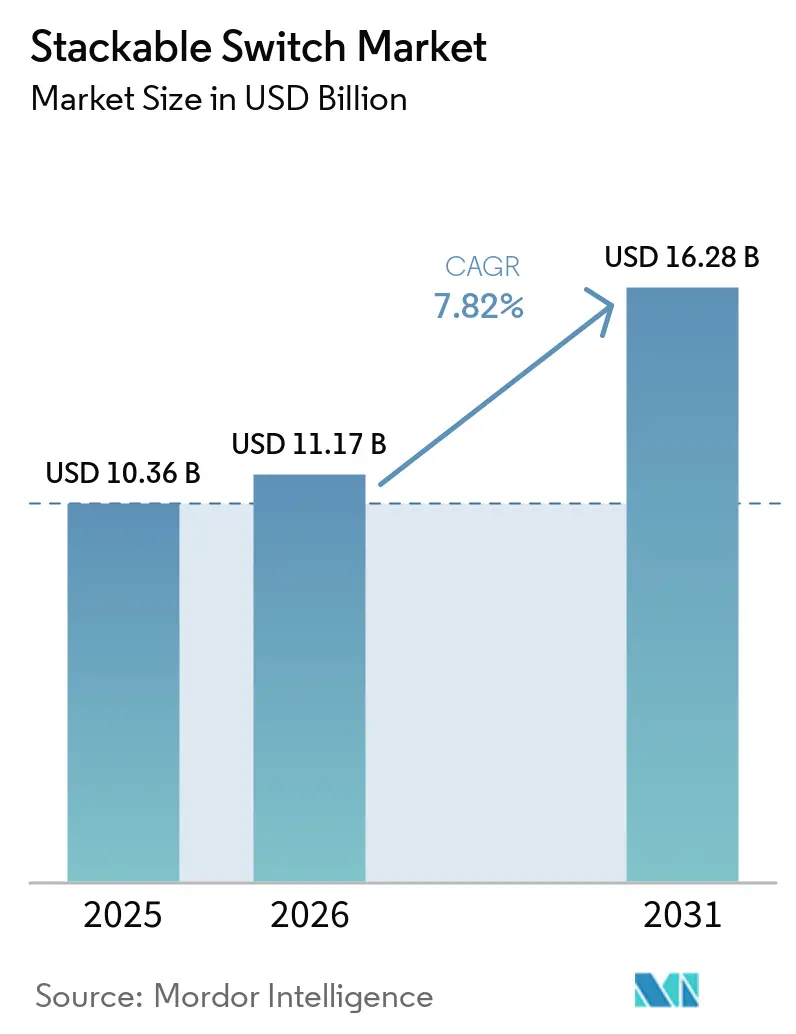

| 市場規模 (2026) | 11.17 十億米ドル |

| 市場規模 (2031) | 16.28 十億米ドル |

| 成長率 (2026 - 2031) | 7.82% CAGR |

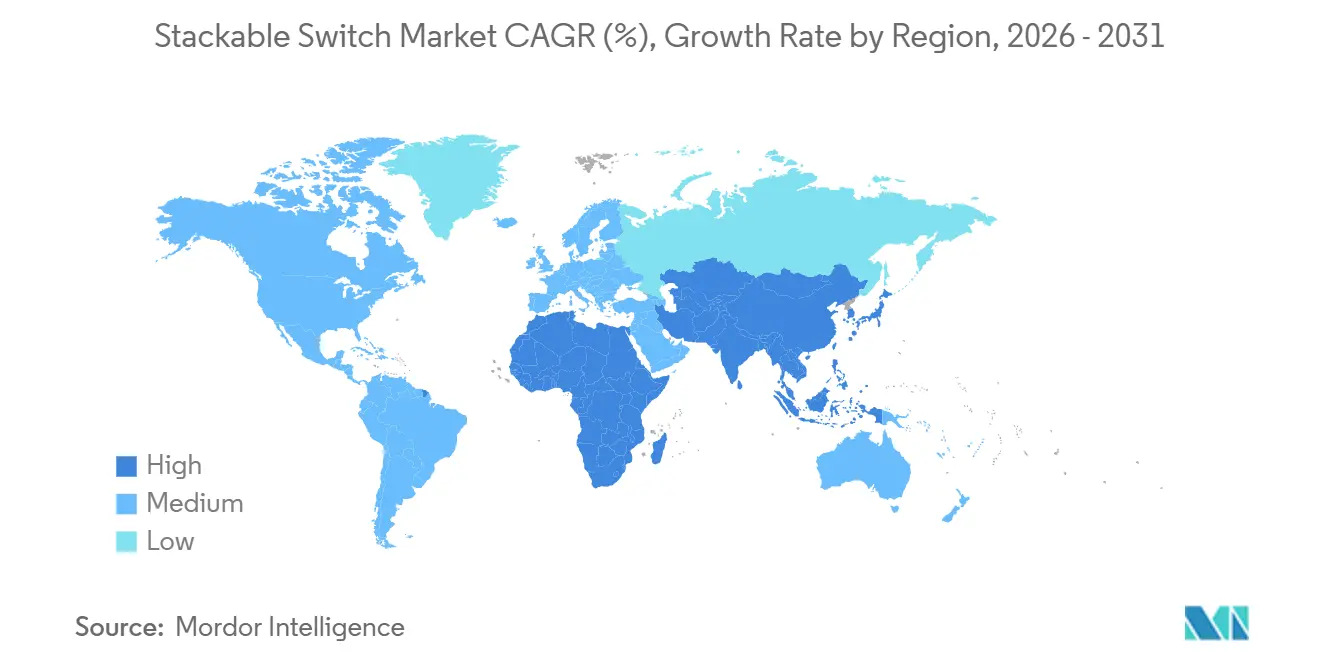

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるスタッカブルスイッチ市場分析

スタッカブルスイッチの市場規模は2025年に103億6,000万米ドルと評価され、2026年の111億7,000万米ドルから2031年には162億8,000万米ドルに達すると推定されており、予測期間(2026年~2031年)における年平均成長率は7.82%です。中規模企業は、クラウドワークロードが急増した際にコストのかかる全面的な機器交換を回避するため、24ポートまたは48ポート単位でスケールするモジュラーハードウェアを優先しています。マルチギガビットイーサネットポートは、Wi-Fi 6EおよびWi-Fi 7が2.5 Gbpsまたは5 Gbpsのバックホールを必要とするキャンパスにおいて、1 GbEアップリンクに取って代わりつつあります。産業オートメーションプロジェクトでは、広い温度変動や電磁ノイズに耐える堅牢なスタッカブルスイッチが採用されており、工場フロアでの決定論的ネットワーキングを実現しています。ホワイトボックスODMからの競争圧力により平均販売価格が30%~40%低下しており、大手ベンダーはAI駆動型テレメトリとクラウド管理ソフトウェアによる差別化を余儀なくされています。マーチャントシリコンASICのサプライチェーンの不安定さにより、リードタイムが長期化し続けており、多くのIT部門はリフレッシュサイクルを分散させるか、販売終了製品のサポート契約を延長することを余儀なくされています。

主要レポートのポイント

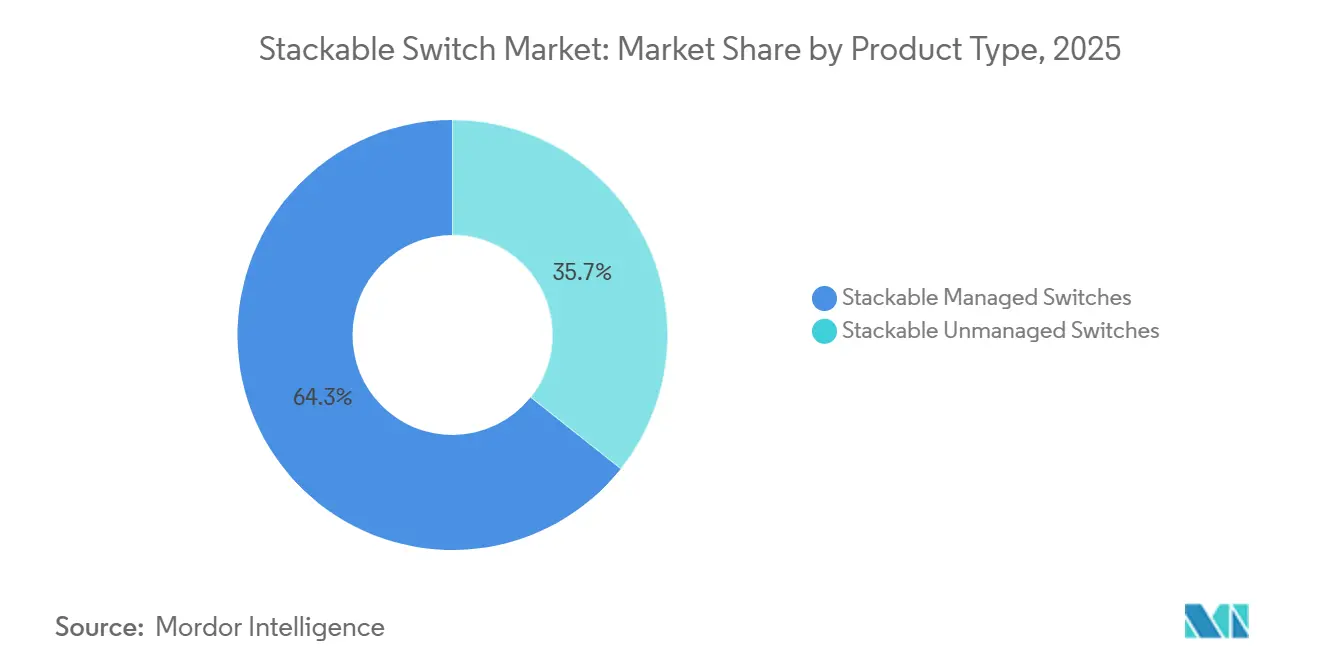

- 製品タイプ別では、スタッカブル管理型スイッチが2025年に64.32%の収益シェアをリードし、産業用スタッカブルバリアントは2031年にかけて12.52%の年平均成長率で拡大しています。

- ポート速度別では、≤1 GbEポートが2025年の出荷シェアの51.28%を占め、マルチギガビットポートは2031年にかけて18.33%の年平均成長率で拡大しています。

- ポート数別では、48ポートモデルが2025年の設置台数の46.73%を占め、≤24ポートのスイッチは同期間に10.71%の年平均成長率で成長しています。

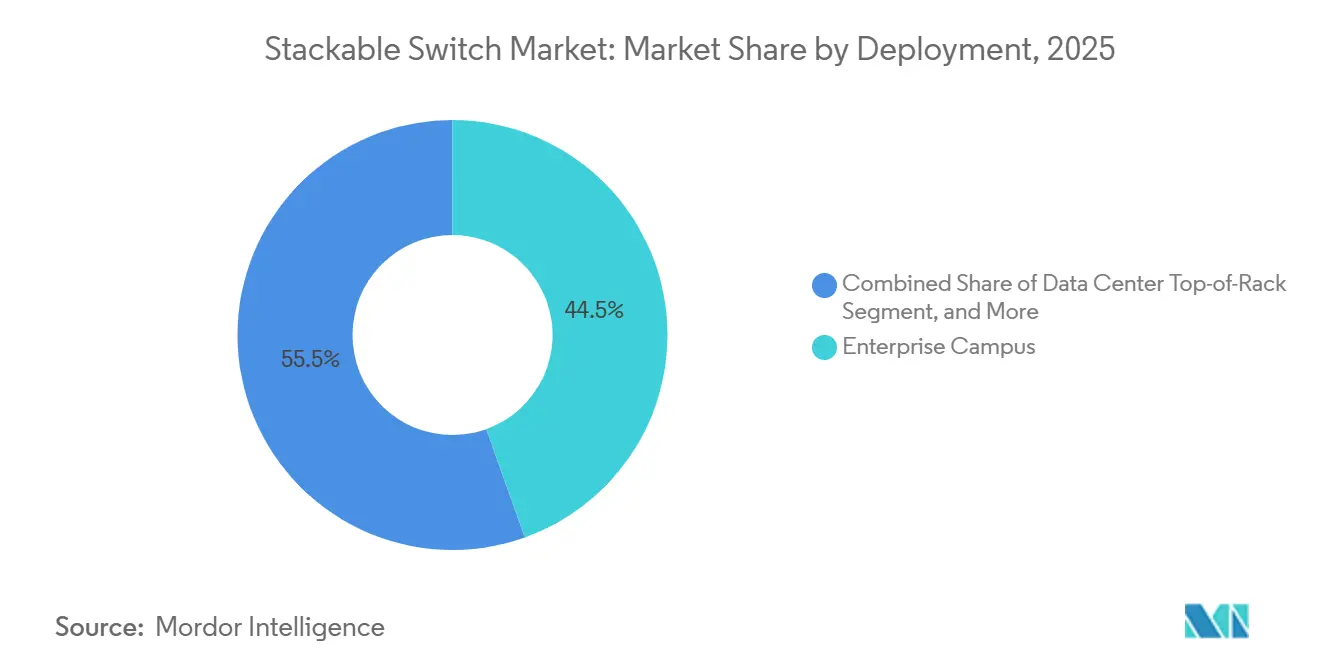

- 導入形態別では、エンタープライズキャンパスネットワークが2025年の出荷台数の44.52%を占め、産業用ネットワークは2031年にかけて14.26%の年平均成長率で拡大しています。

- エンドユーザー産業別では、教育分野が2025年の出荷台数の41.43%を占め、政府・防衛産業は2031年にかけて7.83%の年平均成長率で拡大しています。

- 地域別では、北米が2025年に37.83%の収益シェアを保持し、アジア太平洋地域は2031年にかけて17.67%の年平均成長率で加速しています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルスタッカブルスイッチ市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | 年平均成長率予測への影響(約%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| クラウドおよびIoT導入によるエンタープライズネットワークの拡大 | +2.3% | グローバル、北米およびアジア太平洋に重点 | 中期(2~4年) |

| Wi-Fi 6バックホール向けマルチギガビット(2.5/5 GbE)ポート | +1.7% | 北米およびヨーロッパ、アジア太平洋へ拡大 | 短期(≤2年) |

| IoT/VoIPエンドポイント向けPoE需要の増加 | +1.4% | グローバル、第2・第3層都市のスマートビル改修 | 中期(2~4年) |

| 10/25/40 Gbイーサネットへのキャンパスアップグレード | +1.1% | 北米およびヨーロッパのキャンパス、アジア太平洋のデータセンター | 長期(≥4年) |

| 簡素化されたスケーラビリティと管理の必要性 | +0.7% | グローバル、中堅企業に重点 | 中期(2~4年) |

| 第2・第3層都市におけるスマートビル改修 | +0.4% | アジア太平洋を中心に中東・アフリカへ波及 | 長期(≥4年) |

| 情報源: Mordor Intelligence | |||

クラウドおよびIoT導入によるエンタープライズネットワークの拡大

ハイブリッドクラウドアーキテクチャがキャンパスコアに東西トラフィックを大量に流入させており、企業は新しいスイッチスタックに10 Gbpsまたは25 Gbpsのアップリンクを指定するようになっています。オンプレミスのKubernetesクラスターとパブリッククラウドリージョン間を移動するコンテナ化ワークロードは5ミリ秒未満のレイテンシを要求しており、この目標はHPEが2026年にインラインテレメトリ用AMD DPUを組み込んだCX 6000を発売することで達成されました。製造業におけるIoTデバイス密度は2025年に1,000平方フィートあたり47エンドポイントに達し、2023年の31から増加しており、ネットワーク計画者はサブミリ秒ジッターを維持するために追加のスタッカブルスイッチを導入することを余儀なくされています。[1]IEEE標準化協会、「IEEE 802.3bt-2018」、ieee.org 統合されたIT-OTファブリックは現在、ビデオ監視、アクセス制御、ビルオートメーションのトラフィックを伝送しており、管理型スタッカブルスイッチがハードウェア強制VLANによって解決するセグメンテーションの複雑さを高めています。異常検知のためのAI推論エンジンを組み込んだベンダーは、少人数のITチームの運用負担をさらに軽減しています。

Wi-Fi 6バックホール向けマルチギガビット(2.5/5 GbE)ポート

Wi-Fi 6Eアクセスポイントは2 Gbpsを超えるスループットを実現していますが、レガシーの1 GbEアップリンクが講義室やスタジアムでのユーザー体験を制限しています。IEEE 802.3bzマルチギガビットポートは、既存のCat5e/Cat6ケーブルで2.5 Gbpsまたは5 Gbpsを提供し、コストのかかる再配線を回避します。Cisco Catalyst 9200とHPE Aruba CX 6300は2025年にマルチギガビットバリアントを出荷し、教育・ホスピタリティ分野での採用を加速させました。2025年後半の相互運用性テストにより、100メートルのCat6配線でビットエラーレートが10⁻¹²未満であることが確認され、初期の信号完全性に関する懸念が解消されました。マルチギガビット回線でのPoEタイプ3およびタイプ4の統合は熱的制約をもたらし、スイッチメーカーはエアフローパスとヒートシンクの再設計を迫られています。需要はWi-Fi 7パイロットが進行中でAPあたりの帯域幅上限が5 Gbpsに近づいている地域で最も強くなっています。

IoT/VoIPエンドポイント向けPoE需要の増加

パワーオーバーイーサネットはVoIPの利便性機能からスマートビル設計の礎石へと進化し、カメラ、センサー、Wi-Fi 6Eラジオに電力を供給しています。IEEE 802.3btは60Wおよび100Wクラスを導入しましたが、採用が急増したのはベンダーが2024年~2025年にスイッチ電源を改善した後のことです。ArubaのCX 6000は48ポートにわたって2,880Wを提供し、PTZカメラとWi-Fiバックホールの同時電力予算を実現しています。[2]Aruba Networks、「Aruba CX 6000スイッチシリーズ」、arubanetworks.com 集中型電力配分はACコンセント数を削減しますが、配線クローゼットに熱負荷を集中させ、施設チームにHVACシステムのアップグレードを促しています。NECアーティクル840およびIEC 60950-1に基づく規制監査はPoEの安全性を精査しており、病院や政府施設は認定された故障保護回路を備えたスイッチへと誘導されています。PoEの採用は無停電電源装置を統合することで持続可能性目標とも一致しています。

10/25/40 Gbイーサネットへのキャンパスアップグレード

ビデオ会議、VDI、高精細講義キャプチャが1 Gbps集約レイヤーを飽和させています。テキサスA&M大学は2025年に10 Gbpsアップリンクを備えたJuniper EX4650スタッカブルスイッチを導入した後、ピーク時のパケットロスを1.2%から<0.1%に削減しました。データセンターのトップオブラックデザインは、ハイパーコンバージドノードとNVMe-oFストレージに牽引され、25 Gbpsまたは40 Gbpsへと直接移行しています。新興のAIクラスターは、集合演算中のレイテンシを10マイクロ秒未満に抑えるためにNVIDIA Spectrum-X 400 Gbpsスタッカブルスイッチを使用しています。1 Gbpsハードウェアはまだ設置ベースを支配していますが、OSベンダーが古いNICのサポートを終了するにつれて、リフレッシュサイクルは7年から4年に短縮されています。アップグレードされたスイッチスタックには、帯域幅計画を将来にわたって保証するモジュラーアップリンクベイが搭載されることが増えています。

抑制要因の影響分析*

| 抑制要因 | 年平均成長率予測への影響(約%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ロールアウトを遅延させるASICサプライチェーンの不安定さ | -0.8% | グローバル、北米およびヨーロッパで深刻 | 短期(≤2年) |

| ホワイトボックスベンダーからの価格圧力 | -0.6% | グローバル、価格感応度の高いセグメント | 中期(2~4年) |

| シャーシベーススイッチによるカニバリゼーション | -0.4% | 北米およびヨーロッパの大企業 | 長期(≥4年) |

| SD-WANエッジによるキャンパススイッチ密度の低下 | -0.3% | 北米およびヨーロッパの分散型企業 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

ロールアウトを遅延させるASICサプライチェーンの不安定さ

BroadcomとMarvellのリードタイムは2025年後半に52週間まで延長し、キャンパスリフレッシュプロジェクトを停滞させ、ベンダーのバックログを膨らませました。Ciscoは2025年度第3四半期の決算でキャンパススイッチングの収益が8%落ち込んだことを指摘し、その原因をシリコン不足に帰しました。アジアの少数の半導体ファウンドリへの生産集中が地政学的リスクをもたらしており、AristaとJuniperは一部モデルのデュアルソーシングを進めています。企業は展開の9ヶ月前にハードウェアを発注することで対応していますが、これにより資本が拘束され、四半期出荷データが歪められています。慢性的な不足は、一部のリフレッシュ予算をハードウェアの直接購入からサブスクリプションベースのマネージドサービスへと転換させる可能性があります。

ホワイトボックスベンダーからの価格圧力

Edgecore、Delta、AcctonはIEEE 802.3準拠のスタッカブルスイッチを最大40%の割引で出荷し、ポートごとのソフトウェア料金を排除するためにSONiCまたはCumulus Linuxをバンドルしています。オープンコンピュートプロジェクトは2025年初頭にスタッカブルスイッチの仕様を受け入れ、エンタープライズにおけるオープンネットワーキングを正当化しました。ハイパースケールオペレーターや予算制約のある大学はこれらのプラットフォームに引き寄せられ、大手ベンダーのマージンを侵食しています。既存ベンダーはAI駆動型保証とクラウドホスト型ダッシュボードで対応していますが、拡大する機能格差は中堅市場顧客に対する積極的な価格設定を相殺できない可能性があります。ODMの勢いは、現地ベンダーサポートが遅れている地域で最も強く、ブランド機器をさらに圧迫しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:管理型バリアントが支配、産業用が急成長

スタッカブル管理型スイッチは2025年の収益の64.32%を生み出し、集中型設定とSNMPベースの監視に対するエンタープライズの依存を裏付けています。このカテゴリは、非管理型機器が欠くライフサイクルオートメーションとファームウェアオーケストレーションを提供することで、スタッカブルスイッチ市場規模の中核を担っています。コンフォーマルコーティングとDINレールマウントで強化された産業用スタッカブルスイッチは、インダストリー4.0の展開強化を反映して2031年にかけて12.52%の年平均成長率で拡大すると予測されています。

管理型モデルには現在、異常なトラフィックスパイクにフラグを立て、ポート障害を予測するオンチップAIエンジンが組み込まれており、少人数のITスタッフの運用を効率化しています。産業用バリアントはPROFINET、EtherNet/IP、TSNを単一プラットフォームに統合し、工場フロアのキャビネットフットプリントを削減しています。非管理型ユニットは小規模オフィスや小売POSレーンに残存していますが、クラウド管理型製品が同様の価格帯に近づくにつれて、スタッカブルスイッチ市場におけるそのシェアは縮小しています。

ポート速度別:マルチギガビットの台頭がアクセス層を再形成

2025年、≤1 GbEの速度を持つポートはスタッカブルスイッチ市場において重要な位置を占め、出荷シェアの51.28%を占めました。このセグメントは、広範な採用と既存のネットワークインフラとの互換性により、引き続き重要な役割を果たしています。しかし、Wi-Fi 7パイロットがギガビットのボトルネックを浮き彫りにするにつれて、マルチギガビットインターフェースは18.33%という顕著な年平均成長率で力強い成長を遂げています。このスピード層は、トランシーバーコストの低下と後方互換性のあるケーブリングの利点により、現在のシステムへのシームレスな統合を促進し、市場で最も成長の速いセグメントとして台頭しています。

HPE Aruba CX 6300とCisco Catalyst 9200は、既存のラックにシームレスに収まる24ポートおよび48ポートのマルチギガビットSKUを提供しています。[3]Cisco Systems、「Catalyst 9200シリーズスイッチデータシート」、cisco.com データセンターのリーフ層はNVMe-oFスループット需要を満たすために25 Gbpsおよび40 Gbpsへと移行しており、NVIDIAのSpectrum-XはAIファブリック向けに400 Gbpsスタッカブルスイッチを実証しています。自動ネゴシエーションによりマルチギガビットポートはレガシーデバイスとの相互運用性を維持し、減価償却スケジュールに合わせた段階的なアップグレードを可能にしています。

ポート数別:密度のトレードオフがフォームファクターの分化を促進

2025年、48ポートフレームは設置台数の46.73%を占め、ラック効率とスケーラビリティの最適な組み合わせを提供しました。ポート数セグメントはスタッカブルスイッチ市場において重要な役割を果たしており、企業は運用ニーズに合った構成を優先しています。24ポート以下のスイッチは10.71%の年平均成長率を示しており、電力予算が制限されたマイクロデータセンターやブランチオフィスの採用増加に牽引されています。これらのコンパクトなスイッチはファンレス冷却システムを備えることが多く、小売キオスクや交通ハブでの用途に特に適しています。

アップリンクのモジュール性は従来のポート数の概念を曖昧にしており、4つのQSFP28ベイを持つ48ポートシャーシは帯域幅アップグレードの必要に応じて実質的に56ポートまでスケールできます。48ポート全体でのフル802.3bt タイプ4電力供給には2,500Wを超える電源が必要であり、多くの場合デュアルフィードAC回路が必要です。エネルギー密度の上昇により、ベンダーはより効率的なDC電源シェルフと高度なエアフロー設計へと移行しています。

導入形態別:キャンパスがリード、産業用が勢いを増す

2025年、エンタープライズキャンパスネットワークは出荷台数の42.44%を占め、スタッカブルスイッチ市場における中心的な役割を裏付けました。このセグメントの優位性は、現代のエンタープライズ運用を支えるスケーラブルで高性能なネットワーキングソリューションへの需要増加によって牽引されています。DNA Center、Mist AI、Aruba Centralなどの高度なクラウドベース管理プラットフォームの採用が、シームレスなネットワーク管理と運用効率の向上を実現することでその地位をさらに強化しています。これらの機能により、エンタープライズキャンパスネットワークは接続性の最適化とITインフラの効率化を目指す組織の礎石となっています。

一方、14.26%の年平均成長率で成長している産業用導入では、ロボティクスおよびプロセス制御においてマイクロ秒レベルの精度を確保するためにTSNが採用されています。データセンターはトップオブラック設計を選択し、シャーシベース機器では過剰となるコンパクトなフットプリントでスタッカブルスイッチを活用しています。一方、サービスプロバイダーエッジはキャンパスSKUでは稀なMPLSおよびSyncE機能を必要とするニッチなセグメントとして残っています。さらに、イーサネットとフィールドバストラフィックの統合により、プロトコルゲートウェイが不要となり、プラントエンジニアのトラブルシューティングが容易になっています。

注記: 個別セグメントのシェアはレポート購入後に入手可能です

エンドユーザー産業別:政府・教育がリード、その他が多様化

政府・防衛機関は2025年に大規模なリフレッシュ活動を牽引し、ハードウェア強制VLANアイソレーションを要求するゼロトラスト義務によって支援されました。コモンクライテリアEAL4+認定スタッカブルスイッチを優先する防衛部門の調達方針により、適格サプライヤーのプールは少数に限定されています。同時に、教育機関はWi-Fiバックホールと講義キャプチャインフラを近代化し、総所有コストの改善を達成するためにリフレッシュサイクルを7年に延長しています。

スタッカブルスイッチ市場は、医療、小売、ホスピタリティ産業にわたって多様な要件を示しています。医療施設はナースコールシステムの導入をサポートするためのPoE予算に注力しています。小売チェーンは業務効率化のためにクラウド管理型のプラグアンドプレイプロビジョニングソリューションを採用しています。ホスピタリティ部門では、ゲストネットワークのアイソレーションと高密度Wi-Fi機能が重視されており、ベンダーは稼働率に連動したサブスクリプションベースの価格モデルを導入しています。これらの進化する需要が競争環境を形成し、市場内のイノベーションを推進しています。

地域分析

北米は2025年のグローバル収益の37.83%を占め、政府のサイバーセキュリティ義務と高等教育の近代化努力によって牽引されました。耐用年数に近づいているCat5eケーブリングの老朽化により、組織は再配線作業とマルチギガビットスイッチのアップグレードを同期させるようになっています。さらに、HPEによるJuniperの買収に続くベンダー統合により、上位3社のベンダーの市場ポジションが強化され、現在では総出荷台数の約60%を占めています。

アジア太平洋地域は最も成長の速い地域であり、2031年にかけて17.67%の年平均成長率が予測されています。中国の1兆4,000億米ドルのデジタルインフラ投資とインドの300億米ドルの電子機器インセンティブスキームが、ハイパースケールデータセンターとスマートファクトリーの建設を触媒しています。[4]インド政府、「電子機器製造のための生産連動型インセンティブスキーム」、meity.gov.in ASEANでは、都市がPoE電源の監視システムや環境センサーを採用しており、これらのアプリケーションをサポートするための高電力予算を持つ堅牢なスタッカブルスイッチへの需要が高まっています。このトレンドは、都市インフラとスマートシティ構想の強化に向けた地域の取り組みを反映しています。

ヨーロッパのスタッカブルスイッチ市場は、GDPRやベンダーのカーボンフットプリントを重視する新たな持続可能性報告基準を含む規制コンプライアンスによって形成されています。ドイツ、フランス、英国は、10マイクロ秒未満のレイテンシが重要な要件となる自動車および金融セクターを中心に、導入の最前線に立っています。これらの国々は、これらの産業の厳格な要求を満たすために高度なネットワークインフラを活用しています。対照的に、南米と中東・アフリカはスタッカブルスイッチへの全体的な支出で遅れをとっています。しかし、ブラジル、UAE、南アフリカなどの国々における孤立したスマートシティプロジェクトやデータセンター開発は潜在的な成長機会を示しています。マクロ経済の不安定さが落ち着くにつれて、これらの地域ではネットワークインフラへの投資が増加し、市場拡大をさらに推進する可能性があります。

競争環境

Cisco、HPE Juniper、Aristaは2025年にグローバル収益の相当部分を合計で占め、スタッカブルスイッチ市場における中程度の集中度を示しています。Ciscoは確立されたCatalyst製品ラインとDNA Centerの自動化機能を引き続き活用しています。しかし、同社はAristaおよびNVIDIA、特にNVIDIAのAI最適化Spectrum-Xラインからデータセンターセグメントで競争の激化に直面しています。2025年7月のHPEとJuniperの合併は重要な発展であり、Mist AIとArubaのキャンパススイッチングソリューションを統合しました。この統合により、エンタープライズ顧客の運用の複雑さを軽減し、効率を向上させることを目的とした統一クラウドダッシュボードの提供が期待されています。

Edgecore、Delta、AcctonなどのホワイトボックスODMは、従来のベンダーと比較して30%~40%低いコストでIEEE準拠ハードウェアにSONiC NOSを統合したソリューションを提供することで支持を得ています。この価値提案は、大学やクラウドサービスプロバイダーなどのコスト感応度の高いセグメントに強く響いています。さらに、Fortinetはセキュリティとスイッチング機能をバンドルすることで破壊的なプレーヤーとして台頭し、統合されたソリューションを優先するブランチオフィスをターゲットにしています。ウルトライーサネットコンソーシアムの2026年トランスポート層仕様は、特定のスイッチ機能を商品化し、ベンダーに高度なソフトウェアオーバーレイとAI駆動型パフォーマンス最適化による差別化を迫ることが予想されます。

市場における技術的進歩は、800 Gbpsイーサネット、液冷光学、コパッケージドフォトニクスなどのイノベーションに関する特許出願によって強調されています。これらの発展は、従来のシャーシベース設計に戻ることなくスタッカブルスループット能力を向上させる業界全体の競争を示しています。規制面では、NIST 800-171およびIEC 62443などのフレームワークが、セキュアブート機能を持つプラットフォームの採用を産業バイヤーに促し、暗号化などの高度なセキュリティ機能を欠くレガシー非管理型スイッチを事実上排除しています。この進化する規制・技術環境がスタッカブルスイッチ市場の競争ダイナミクスを形成しています。

スタッカブルスイッチ産業リーダー

Cisco Systems Inc.

Hewlett Packard Enterprise (Aruba)

Huawei Technologies Co. Ltd.

Arista Networks Inc.

Dell Technologies Inc.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年4月:Ciscoは超低レイテンシ取引および科学的ワークロードを対象としたユニバーサル量子スイッチのプロトタイプを発表しました。

- 2026年3月:Arista Networksは800 Gbpsおよび1.6 TbpsイーサネットのためのXPO光学12.8 Tbps液冷マルチソース契約を発表しました。

- 2026年3月:HPEはAruba キャンパスファブリックとJuniperのAIネイティブプラットフォームを統合するAI Gridアーキテクチャを発表しました。

- 2026年2月:MTNとHuaweiは、統合5Gバックホール向けスタッカブルスイッチを使用したガーナ初の大規模アルファアンテナ展開を完了しました。

グローバルスタッカブルスイッチ市場レポートの範囲

スタッカブルスイッチは、複数のユニットが単一の論理スイッチとして動作できるように物理的に相互接続されるよう設計されたイーサネットスイッチです。この機能により、企業は既存のハードウェアを交換することなく、ポート容量を増加させ、ネットワーク管理を簡素化し、冗長性を強化することができます。複数のスイッチを統合管理のためにスタッキングすることで、スケーラブルでモジュラーなネットワーキングソリューションを提供します。

スタッカブルスイッチ市場レポートは、製品タイプ(スタッカブル管理型スイッチ、スタッカブル非管理型スイッチ)、ポート速度(≤1 GbE、2.5/5 GbE、10 GbE、25~40 GbE、≥100 GbE)、ポート数(≤24ポート、48ポート、48ポート超)、導入形態(エンタープライズキャンパス、データセンタートップオブラック、サービスプロバイダーエッジ、産業用ネットワーク)、エンドユーザー産業(政府・防衛、教育、その他エンドユーザー産業)、地域(北米、南米、ヨーロッパ、アジア太平洋、中東・アフリカ)別にセグメント化されています。市場予測は金額ベース(米ドル)で提供されます。

| スタッカブル管理型スイッチ |

| スタッカブル非管理型スイッチ |

| ≤1 GbE(10/100/1000) |

| 2.5/5 GbE(マルチギガビット) |

| 10 GbE |

| 25~40 GbE |

| ≥100 GbE |

| ≤24ポート |

| 48ポート |

| 48ポート超 |

| エンタープライズキャンパス |

| データセンタートップオブラック |

| サービスプロバイダーエッジ |

| 産業用ネットワーク |

| 政府・防衛 |

| 教育 |

| その他エンドユーザー産業 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| ヨーロッパ | 英国 | |

| ドイツ | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| その他のヨーロッパ | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリアおよびニュージーランド | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 中東 | アラブ首長国連邦 |

| サウジアラビア | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| その他のアフリカ | ||

| 製品タイプ別 | スタッカブル管理型スイッチ | ||

| スタッカブル非管理型スイッチ | |||

| ポート速度別 | ≤1 GbE(10/100/1000) | ||

| 2.5/5 GbE(マルチギガビット) | |||

| 10 GbE | |||

| 25~40 GbE | |||

| ≥100 GbE | |||

| ポート数別 | ≤24ポート | ||

| 48ポート | |||

| 48ポート超 | |||

| 導入形態別 | エンタープライズキャンパス | ||

| データセンタートップオブラック | |||

| サービスプロバイダーエッジ | |||

| 産業用ネットワーク | |||

| エンドユーザー産業別 | 政府・防衛 | ||

| 教育 | |||

| その他エンドユーザー産業 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| その他の南米 | |||

| ヨーロッパ | 英国 | ||

| ドイツ | |||

| フランス | |||

| イタリア | |||

| スペイン | |||

| ロシア | |||

| その他のヨーロッパ | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| オーストラリアおよびニュージーランド | |||

| その他のアジア太平洋 | |||

| 中東・アフリカ | 中東 | アラブ首長国連邦 | |

| サウジアラビア | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| その他のアフリカ | |||

レポートで回答される主要な質問

スタッカブルスイッチ市場は2031年にかけてどのくらいの速さで成長しますか?

Mordor Intelligenceは7.82%の年平均成長率を予測しており、収益は2026年の111億7,000万米ドルから2031年には162億8,000万米ドルに達します。

現在の支出を支配している製品タイプはどれですか?

管理型バリアントが2025年の収益の64.32%をリードし、集中型制御に対するエンタープライズの需要を反映しています。

2025年における48ポートモデルのシェアはどのくらいでしたか?

48ポートフォームファクターは設置台数の46.73%を占め、スタッカブルスイッチ市場シェアの最大のスライスでした。

マルチギガビットポートが今後のWi-Fiアップグレードにとって重要な理由は何ですか?

Wi-Fi 6EおよびWi-Fi 7アクセスポイントは2 Gbpsを超えるため、バックホールのボトルネックを回避するために2.5 Gbpsおよび5 Gbpsのアップリンクが不可欠です。

最も速く拡大している地域はどこですか?

アジア太平洋地域はハイパースケールデータセンターとスマートシティ投資に支えられ、17.67%の年平均成長率で成長すると予測されています。

最終更新日: