産業用ネットワークスイッチ市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

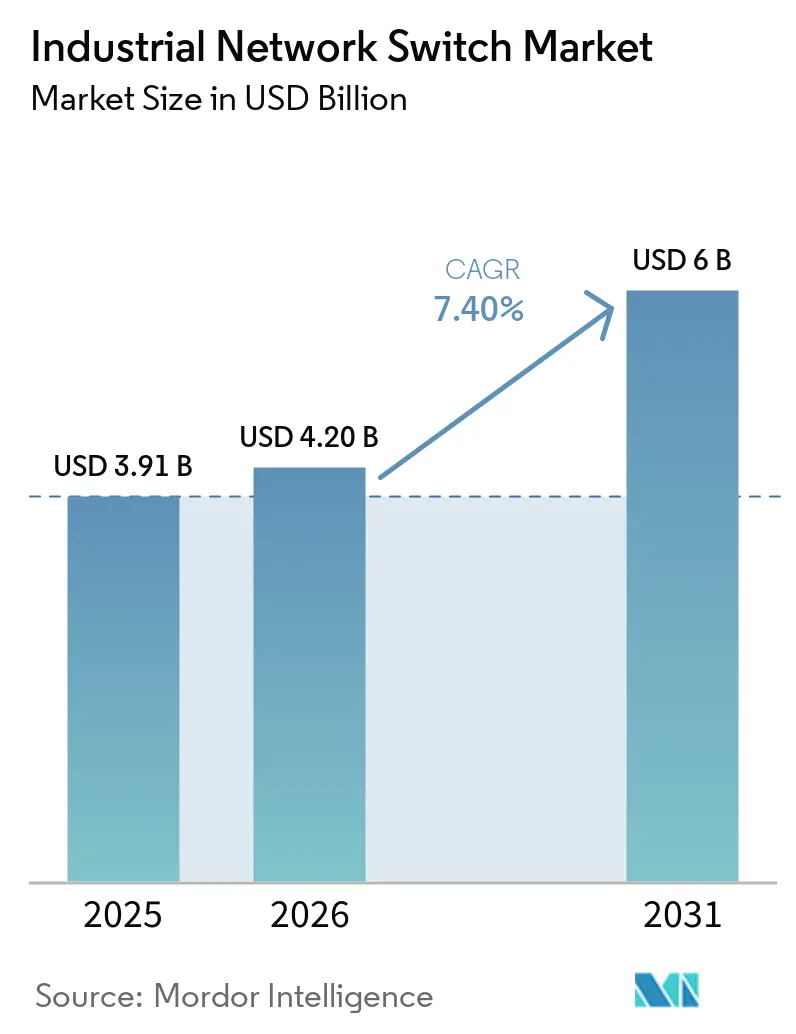

| 市場規模 (2026) | 4.20 十億米ドル |

| 市場規模 (2031) | 6 十億米ドル |

| 成長率 (2026 - 2031) | 7.40% CAGR |

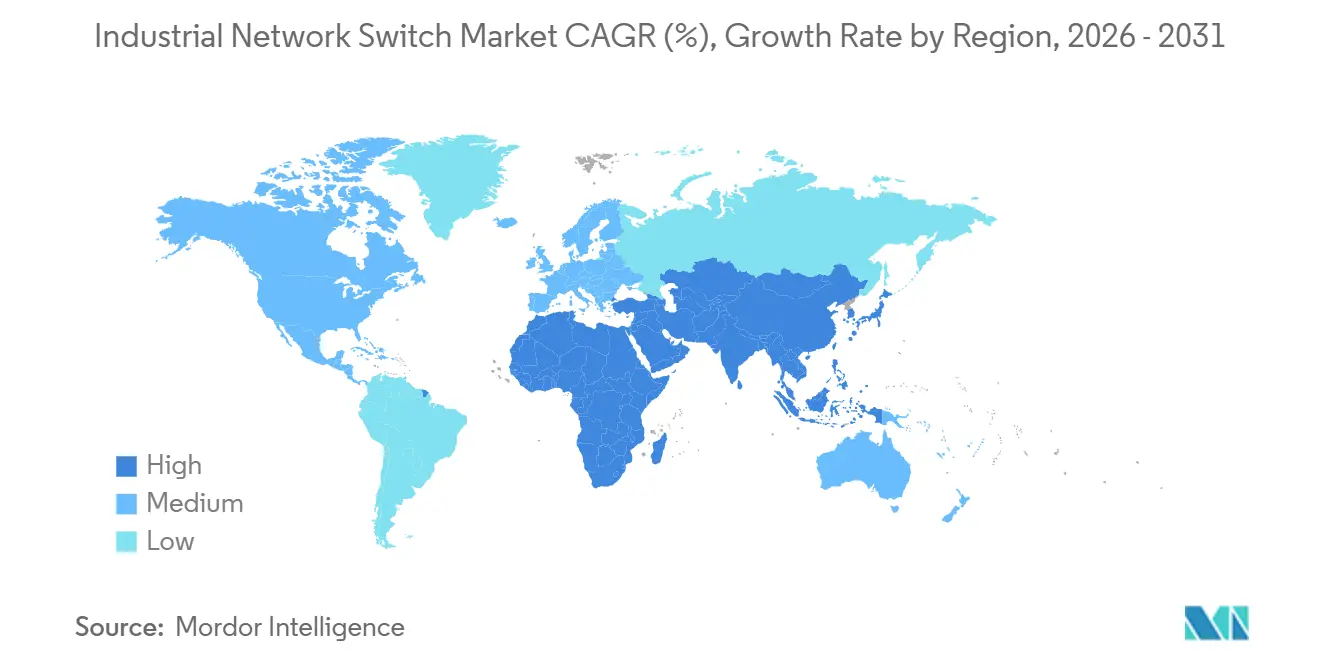

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | アジア太平洋地域 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる産業用ネットワークスイッチ市場分析

産業用ネットワークスイッチの市場規模は、2025年の39億1,000万米ドルから2026年には42億米ドルに増加し、2031年までに60億米ドルに達すると予測されており、2026年から2031年にかけてCAGR 7.4%で成長します。この支出の波は、決定論的イーサネットの展開、危険区域内のエッジコンピューティングの要件、および主要経済圏全体でクリーンルームファブ、デジタル変電所、ソフトウェア定義型工場を拡大している政府主導のリショアリングプログラムに支えられています。企業は現在、ゼロタッチオーケストレーションをサポートしながら細粒度のトラフィック分離を実施するIEC 62443認定・TSN対応スイッチを好んでいます。ベンダーは、プラントオペレーターがオンプレミスのエッジクラスターにリアルタイム分析をストリーミングできるよう、ポートごとの電力管理、RESTful API、有線と5Gを統合したバックプレーンの統合を競って進めています。国内半導体ファブへの並行投資により、耐久性の高いASICのリードタイムが短縮され、高密度・広温度域スイッチファミリーの総所有コストが低下しています。

主要レポートのポイント

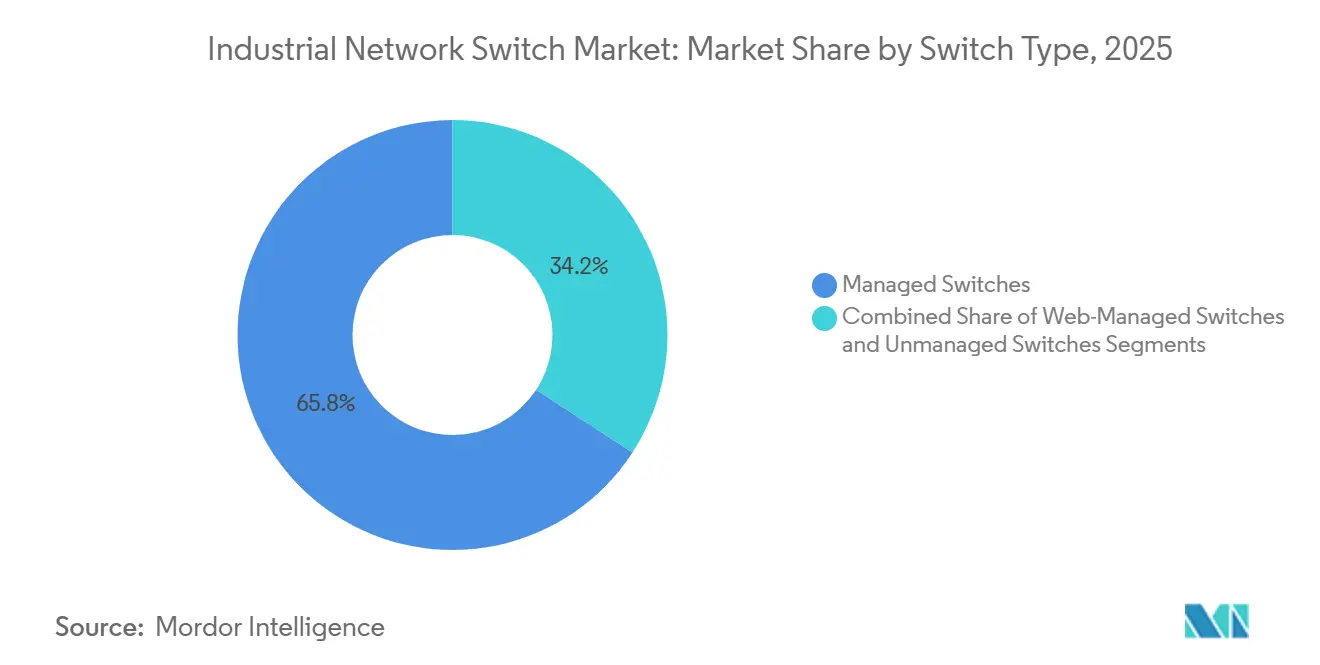

- タイプ別では、マネージドスイッチが2025年の産業用ネットワークスイッチ市場シェアの65.8%を占め、2031年までCAGR 10.3%を記録すると予測されています。

- ポート速度別では、ギガビットイーサネットが2025年に48.1%の収益シェアでトップとなり、機械ビジョンおよびAIワークロードへのシフトを反して10ギガビットイーサネットはCAGR 10.1%で拡大すると予測されています。

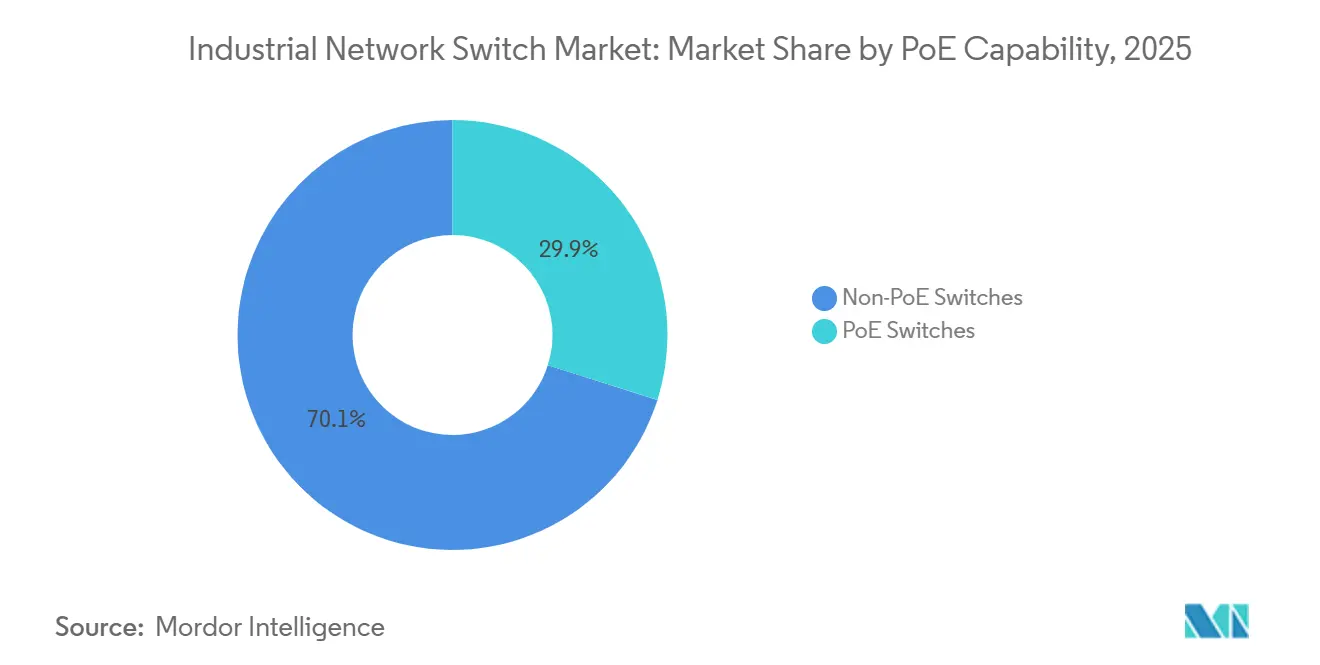

- PoE対応別では、非PoEモデルが2025年に70.12%のシェアを保持していますが、IEEE 802.3btが主流となるにつれてPoE対応モデルは2031年までCAGR 10.5%で成長する見込みです。

- ポート数別では、2~8ポートのカテゴリが2025年に35.6%のシェアを獲得し、48ポート超のシステムはアグリゲーション層の統合により9.3%のCAGRで成長する見込みです。

- 垂直別では、製造業が2025年に28.5%のシェアを占め、スマートグリッドの義務化を背景にエネルギー・電力分野が2031年までに最速の9% CAGRを達成する見込みです。

- 地域別では、アジア太平洋が2025年に37.2%のシェアを確保し、中国、インド、東南アジアのソフトウェア定義型工場プログラムに牽引されて2031年までCAGR 9.7%で成長すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバル産業用ネットワークスイッチ市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGRへの影響(概算)(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| インダストリー4.0自動化の急増 | +1.8% | グローバル、中国・ドイツ・米国・日本での早期成長 | 中期(2~4年) |

| 決定論的イーサネットに向けた時間センシティブネットワーキングの急速な普及 | +1.5% | 北米・欧州、アジア太平洋製造ハブへの波及 | 長期(4年以上) |

| 産業用PoEカメラおよびセンサーの導入拡大 | +1.2% | グローバル、スマートシティおよび製造業垂直に集中 | 短期(2年以内) |

| スマートグリッドおよびデジタル変電所の拡大 | +1.0% | 欧州・北米、一部アジア太平洋の電力会社 | 中期(2~4年) |

| 過酷な環境でのエッジコンピューティング要件 | +0.9% | グローバル、石油・ガス、鉱業、洋上風力に注力 | 中期(2~4年) |

| 政府主導による重要製造業のリショアリング | +0.7% | 北米、欧州、日本、韓国 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

インダストリー4.0自動化の急増

工場オペレーターは、デジタルツイン、AI駆動の欠陥検出、クローズドループ品質管理をサポートする統合イーサネットファブリックへとレガシーフィールドバスのアイランドを転換しています。2026年のCisco Systemsの調査によると、製造業者の61%がすでに工場フロアで人工知能を導入しており、97%が接続密度の向上を見込んでいることが示されており、マネージドスイッチポートへの需要の高まりが裏付けられています。[1]Cisco Systems、「産業用AIレポート2026」、cisco.comSiemensは、ソフトウェア定義型生産セルへの移行後、インドネシアのパイロットラインで49%の生産性向上を確認しました。自動車組立メーカーはイーサネットベースのモーション制御を標準化しており、スイッチの更新サイクルを加速させ、アクセス層の帯域幅をファストイーサネットから10ギガビットへと引き上げています。産業用ネットワークスイッチ市場は、ポートをり高速かつ決定論的なトラフィックスケジューリングへと押し上げるすべての新しいエッジAIワークロードから恩恵を受けています。NETCONFインターフェースとVLANテンプレートをバンドルするベンダーは、プラントマネージャーが設定の複雑さを克服するのを助け、コミッショニング期間を最大30%短縮します。

決定論的イーサネットに向けた時間センシティブネットワーキングの急速な普及

IEEE 802.1AS時刻同期、802.1Qbv時間認識シェーピング、802.1Qbuフレームプリエンプションが組み合わさることで、イーサネットはフィールドバスレベルの決定論性を実現し、クローズドループモーションおよびセーフティセルの前提条件となります。IEC/IEEE 60802は2024年に産業用TSNプロファイルを成文化し、サブマイクロ秒のジッターを要求しています。フランスの送電系統運用者RTEは2025年に400 kV変電所全体でマルチベンダーTSNの相互運用性を検証し、キャリアグレードの堅牢性を実証しました。自動車イーサネット委員会もTSNスケジューリングを批准し、カメラ、LiDAR、無線アップデートストリームを同時に伝送できるようにしました。その結果、産業用ネットワークスイッチ市場では、単一のハードウェアプラットフォーム上でTSNとレガシー産業プロトコルの両方に認定されたデバイスへの注文が急増しています。IEEE 1588ベースのクロックリカバリとホットスタンバイパスを組み込んだサプライヤーは、低価格参入者に対して技術的な優位性を確保しています。

産業用PoEカメラおよびセンサーの導入拡大

IEEE 802.3bt タイプ4はポートあたり最大90 Wを供給し、スマートシティや工場の改修において別途電源配線が不要となり、設置コストを最大50%削減します。シンガポールのスマートネーション計画は、路肩に設置されたマルチスペクトル交通カメラや環境モニターに電力を供給するためにPoEスイッチを活用しています。工場内では、予知保全センサーがPoEを通じてエッジゲートウェイに振動データをストリーミングし、オペレーターが数週間前に軸受の摩耗を検出できるようにしています。石油・ガスメジャーは、AC回路の維持コストが高い洋上リグにPoE駆動カメラを設置し、継続性のために中央UPS室を活用しています。これらの展開はそれぞれPoEスイッチポートへのアドレス可能な需要を拡大し、産業用ネットワークスイッチ市場をより高い電力バジェット、ポートレベルの負荷制御、デバイスごとの再起動ロジックへと向かわせています。

スマートグリッドおよびデジタル変電所の拡大

電力会社は銅製制御線をIEC 61850イーサネットプロセスバスに置き換え、コミッショニング時間を40%削減しながらリアルタイムの障害分離を可能にしています。SiemensはTSNスイッチで相互接続された商用サーバー上で動作するSIPROTEC Vプラットフォームの仮想化保護リレーを導入しました。CIGREのガイドラインは、サンプル値メッセージングを保護するためにVLAN優先化と高速スパニングツリー機能を規定しています。北米の電力会社はさらにNERC CIPに準拠するためにロールベースのアクセ制御を要求しており、IEC 62443認定マネージドスイッチへの需要が拡大しています。スマートグリッドの予算がリアルタイム自動化に向かうにつれ、産業用ネットワークスイッチ市場では広温度域・光ファイバー対応デバイスへの注文が加速しています。

制約要因の影響分析*

| 制約要因 | CAGRへの影響(概算)(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| オペレーショナルテクノロジーネットワークにおけるサイバーセキュリティの脆弱性 | -0.8% | グローバル、重要インフラセクターで深刻 | 短期(2年以内) |

| 産業用ネットワーキングスキルセットの不足 | -0.6% | 北米・欧州、アジア太平洋でも顕在化 | 中期(2~4年) |

| 産業用半導体サプライチェーンの不安定性 | -0.5% | グローバル、耐久性コンポーネントラインで顕著 | 短期(2年以内) |

| 商用グレードスイッチと比較した総所有コストの高さ | -0.4% | グローバル、コスト重視の垂直市場 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

オペレーショナルテクノロジーネットワークにおけるサイバーセキュリティの脆弱性

IT-OT統合トポロジーは、パッチ未適用のファームウェアやデフォルト認証情報を悪用するランサムウェアにレガシーPLCやHMIをさらしています。CISAは2025年にリモートコード実行を可能にするスイッチの脆弱性に対する47件の勧告を発行しました。2026年初頭時点で、設置済み産業用スイッチの30%未満がIEC 62443-4-2のセキュリティレベルを満たしています。Dragosは、産業組織の68%が2025年に少なくとも1件のサイバーインシデントを記録し、42%のケースでイーサネットデバイスが最初のアクセスベクターであったと報告しています。Phoenix ContactのFL Switch 2000は2025年12月にIEC 62443-4-2認定を取得し、コンプライアンスは実現可能であるが費用がかかることを証明しました。非セグメント化ネットワークに対する保険料の上昇も、短期的な購買決定を抑制しています。

産業用ネットワーキングスキルセットの不足

TSNの導入やIEC 62443アーキテクチャのゾーニングにはOT-ITのハイブリッドスキルが必要ですが、製造業研究所は2025年に米国の工場の77%が自動化技術者の採用に苦労しており、ポジションが平均93日間空席のままであると指摘しました。IEEEは2024年にTSN認定パスを開始しましたが、世界でプログラムを修了したエンジニアは5,000人未満です。PROFINET、EtherNet/IP、Modbus TCP、EtherCATといったマルチプロトコルの複雑さは、コミッショニングリスクを高め、プロジェクトスケジュールを長引かせます。ベンダーは現在、自動検出スクリプトやグラフィカルエディタを提供していますが、これらの補助ツールは専門知識のギャップを完全には埋められません。その結果、一部のエンドユーザーは高密度スイッチのアップグレードを先送りし、産業用ネットワークスイッチ市場の近期成長を抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

スイッチタイプ別:マネージドスイッチが最大シェアを保持

マネージドスイッチは2025年の産業用ネットワークスイッチ市場の65.8%を占め、VLAN分離、QoSキューイング、リモート診断がインダストリー4.0の生産ゾーンで不可欠となるにつれ、2031年までCAGR 10.3%を達成すると予測されています。デジタル変電所を導入する電力会社は10ミリ秒未満のフェイルオーバーを要求しており、アンマネージドモデルではこれを提供できません。スマートまたはウェブマネージドモデルは、完全なCLIの複雑さなしにブラウザGUIを提供することで小規模工場に訴求しています。サイバーセキュリティ認定マネージドスイッチは現在25~40%の価格プレミアムを要求していますが、重要インフラの購入者はコンプライアンスを交渉の余地のないものと見なしています。

対照的に、アンマネージドスイッチは単一機械のアイランドでは引き続き有効ですが、安全トラフィックに決定論的な優先順位付けが必要な場合には逆風に直面しています。そのためベンダーは、顧客が後から管理機能をアンロックできるファームウェアのアップグレード可能性に投資し、エントーレベルのハードウェアを将来対応にしています。産業用ネットワークスイッチ市場が成熟するにつれ、アナリストはマネージドティアが今世紀中頃までに70%超のシェアを超えると予測しており、中央集権的にオーケストレーションされたAPI駆動型ファブリックへのシフトを強化しています。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

ポート数別:高密度プラットフォームが勢いを増す

2~8ポートクラスは2025年に35.6%のシェアを保持し、コンパクトな機械セルに対応していますが、48ポート超のスイッチは、自動車、電子機器、半導体ファブがエッジキャビネットをアグリゲーション層ラックに統合するにつれ、2031年までCAGR 9.3%を記録すると予測されています。自動車ラインは、毎秒数千のビジョンフレームを処理するために10 Gアップリンクに接続する48ポートギガビットアクセスブロックを導入しています。高ポート密度はポートあたりのコストを削減しますが、冗長PSUとホットスワップファントレイを採用しない限り単一障害点が生じます。

そのため、モジュール式PSUベイを備えた耐久性のある19インチシャーシが制御室のDINレールボックスに取って代わっています。ベンダーはまた、エンジニアが手動パッチなしにアイドルポートを再利用できるようにソフトウェア定義プロビジョニングを推進しています。仮想化が普及するにつれ、48ポート超カテゴリの産業用ネットワークスイッチ市場規模は、特にケーブル削減を求めるブラウンフィールドプラント内で着実に拡大する見込みです。

ポート速度別:10ギガビットイーサネットが加速

ギガビットイーサネットは2025年に48.1%の収益シェアでトップとなり、ほとんどの自動化ワークロードにおいてスループットとコストのバランスを取っています。しかし10ギガビットイーサネットは、AI推論、4Kカメラ検査、デジタルツインレプリケーションに牽引されてCAGR 10.1%を記録する見込みです。イーサネットアライアンスは、2.5G、5G、10Gを次のアクセスベースラインとして予測し、100Gをアグリゲーションコアへと押し上げています。[2]イーサネットアライアンス、「2026年イーサネットロードマップ」、ethernetalliance.org

産業採用者は、ビジョンアイランドを10 Gリンクにアップグレードした後、レイテンシが80%削減され、不良率が0.3%に低下したと報告しています。ファストイーサネットはレガシーゲートウェイに残存していますが、PoEとTSNがギガビット以上の動作を好むにつれて侵食が進んでいます。25G、40G、100Gといった10 G超の速度は、デジタルツインをリアルタイムで同期するコロケーションデータセンター内で台頭しています。光学部品の価格が下落するにつれ、高速ポートの産業用ネットワークスイッチ市場規模は早期採用者を超えて拡大するでしょう。

PoE対応別:IEEE 802.3btがリモート電力を再構築

非PoEユニットは2025年に70.12%のシェアを保持していますが、スマートシティおよび予知保全の展開がシングルケーブルによる電力とデータを要求するにつれ、PoE対応モデルは2031年までCAGR 10.5%で成長すると予測されています。IEEE 802.3bt タイプ4は現在、パン・チルト・ズームカメラ、Wi-Fi 6Eラジオ、危険区域照明にポートあたり最大90 Wを供給しています。バルセロナでのフィールドテストでは、PoEがACスパーを置き換えた際に設置コストが40%低下することが示されました。

産業用購入者はますますポートごとの予算管理とリモート再起動を要求し、トラックロールを削減しています。15 W、30 W、90 Wの混在エンドポイントを自動ネゴシエーションできるスイッチはPSUマージンを保護し、採用を促進しています。デバイスの消費電力が増加するにつれ、PoE対応機器は新規プロジェクトの入札を支配するようになり、電力供給ポートの産業用ネットワークスイッチ市場シェアを着実に引き上げています。

産業垂直別:エネルギー・電力が急成長

製造業は2025年に28.5%のシェアで最大の購入者であり続けていますが、エネルギー・電力分野はIEC 61850デジタル変電所プログラムに牽引されて2031年までに最速の9% CAGRを達成する見込みです。電力会社はNERC CIPおよび大陸規模のスマートグリッド目標に準拠するために光ファイバーリングとTSNスイッチを改修しています。石油・ガスは上流、中流、下流施設全体に広温度域スイッチを導入し、輸送オペレーターはEN 50155およびNEMA TS2認定を要求しています。

ソフトウェア定義型車両を追求する自動車工場は、ボディショップロボティクスから最終組立ADASキャリブレーションまでイーサネットを採用しています。航空宇宙、鉱業、水道事業はニッチな導入のロングテールを形成しています。これらの垂直市場は総じて需要を多様化し、産業用ネットワークスイッチ市場を特定セクターの景気循環的な落ち込みから守っています。

地域分析

アジア太平洋は2025年の産業用ネットワークスイッチ市場の37.2%を占め、2031年までCAGR 9.7%で拡大すると予測されています。中国の「中国製造2025」計画、インドの生産連動型インセンティブ、東南アジアのスマートファクトリー補助金が共同で複数年にわたる設備投サイクルを支えています。Siemensは、インドネシアのパイロットで49%の生産性向上を挙げ、工場自動化支出が2030年までに1,258億4,000万米ドルに達する可能性があると推定しました。日本と韓国のファブは5 nmリソグラフィー同期のためにTSNスイッチを必要とし、インドの太陽光発電所は再生可能エネルギーの断続性を調整するためにIEC 61850機器を設置しています。台湾と中国の国内ベンダーは価格で既存企業を下回っていますが、ティア1の自動車・航空宇宙OEMは依然として24時間サポートを提供するグローバルサプライヤーを好んでいます。

北米は527億米ドルのCHIPSおよび科学法から恩恵を受けており、これはIntelのアリゾナ州200億米ドルのファブ、TSMCのフェニックス400億米ドルのキャンパス、Micronのニューヨーク州200億米ドルのライン、Samsungのテキサス州170億米ドルの施設を支援しています。[3]米国商務省、「アメリカのためのCHIPS」、commerce.gov各ファブは、リソグラフィー、計測、自動材料搬送を同期するためにTSN対応の10 Gおよび100 Gファブリックを指定しています。米国とカナダ全体の電力会社はNERC CIPを満たすために変電所を近代化しており、IEC 62443準拠スイッチへの需要が加速しています。メキシコのニアショアリングの波は、自動車クラスターが米国のライン構造を複製するにつれて地域販売をさらに拡大しています。

欧州の市場はスマートグリッドの展開、自動車の電動化、NIS2サイバーセキュリティ規則に依存しています。RTEの400 kVサイトにわたるマルチベンダーTSN導入は商業的実現可能性を検証し、他の送電系統運用者の先例を設定しました。ドイツの自動車メーカーはカメラとLiDARストリームを管理するためにイーサネットバックボーンを組み込み、低レイテンシスイッチへの地域需要を高めています。EUデジタルデケードは2030年までに企業のクラウドおよびビッグデータ採用率80%を目標とし、製造業者がレガシーフィールドバスネットワークをイーサネットファブリックにアップグレードするよう促しています。

競合環境

産業用ネットワークスイッチ市場は中程度に集中しています。上位5社のサプライヤー(Moxa、Siemens、Belden、Phoenix Contact、Advantech)は2025年に合計約40%のシェアを支配しており、ニッチな専門企業が認定とプロトコルスタックで差別化する余地を残しています。マネージドスイッチのリーダーはIEC 62443-4-2の認定、TSN適合性、産業用エッジプラットフォームに接続するRESTful APIを強調しています。アンマネージドの競合他社は価格、リードタイム、コンフォーマルコーティングの可用性に注力しています。

戦略的パートナーシップが機能ロードマップを拡大しています。Phoenix Contactは2025年3月にXona Space Systemsと提携し、重要インフラの位置確認済み認証に対応するためにFL Switchモデルに衛星ベースのゼロトラストタイミングを組み込みました。Beldenの2026年4月のQualcommとのBRS-5Gコンセプトは、5Gラジオとモバイルロボット向けのTSNポートを統合し、ハイブリッド有線・無線パラダイムを予示しています。[4]Belden Inc.、「BRS-5G産業用スイッチコンセプト」、belden.comWestermo、Lantronix、ORingなどの中小企業は、EN 50155、DNV-GL、防爆ハウジングを提供することで鉄道、海事、ATEXゾーンの入札を獲得しています。

技術的な変化も競争の構図を再設定しています。リニアプラガブル光学部品はトランシーバーの電力を半減させるため、光学モジュールの専門知識を持つベンダーが100 G産業用バックボーンで優位性を得ています。ソフトウェア定義ネットワーキングは制御ロジックをハードウェアから切り離し、インテグレーターがマルチベンダーファブリックをオーケストレーションできるようにし、プロプライエタリなロックインを侵食しています。その結果、既存企業はDevOps対応ツールチェーン、サイバー強化、PoE++およびTSNに合わせたシリコンロードマップに投資し、産業用ネットワークスイッチ市場での持続的な存在感を確保しています。

産業用ネットワークスイッチ業界リーダー

Moxa Inc.

Belden Inc.

Advantech Co., Ltd.

Phoenix Contact GmbH & Co. KG

Westermo Network Technologies AB

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年4月:Beldenはハノーバーメッセ2026でQualcommとのBRS-5G産業用スイッチコンセプトを発表し、スマートファクトリーにおけるモバイルロボティクスとAGVをサポートするために5Gプライベートネットワークラジオとイーサネットポートを統合しました。

- 2026年4月:Siemensはハノーバーメッセ2026で産業用エッジエコシステムを披露し、TSN接続のCOTSサーバー上で動作するエッジ分析ワークロードを強調しました。

- 2025年12月:Phoenix ContactはFL Switch 2000シリーズのIEC 62443-4-2認定を取得し、セキュアバイデザインハードウェアを要求する電力会社および重要インフラプロジェクトへの入札を可能にしました。

- 2025年6月:HMS NetworksはRed Lion ControlsとN-Tronのリブランディングを完了し、統合イーサネットスイッチとプロトコルゲートウェイのサポートチャネルとR&Dパイプラインを統合しました。

- 2025年3月:Phoenix ContactはXona Space Systemsと提携し、GPSスプーフィングリスクを軽減するためにFL Switchプラットフォームにゼロトラストネットワークアクセスと衛星タイミングを組み込みました。

グローバル産業用ネットワークスイッチ市場レポートの範囲

| マネージドスイッチ |

| アンマネージドスイッチ |

| スマート/ウェブマネージドスイッチ |

| 2~8ポート |

| 9~16ポート |

| 17~24ポート |

| 25~48ポート |

| 48ポート超 |

| ファストイーサネット(100 Mbps) |

| ギガビットイーサネット(1G) |

| 10ギガビットイーサネット(10G) |

| 10G超(25G/40G/100G) |

| PoEスイッチ |

| 非PoEスイッチ |

| 製造業 |

| エネルギー・電力(電力会社/スマートグリッド) |

| 石油・ガス |

| 輸送(鉄道、港湾、高度道路交通システム) |

| 自動車 |

| 航空宇宙・防衛 |

| 鉱業・金属 |

| その他の産業垂直 |

| 北米 |

| 南米 |

| 欧州 |

| アジア太平洋 |

| 中東 |

| アフリカ |

| スイッチタイプ別 | マネージドスイッチ |

| アンマネージドスイッチ | |

| スマート/ウェブマネージドスイッチ | |

| ポート数別 | 2~8ポート |

| 9~16ポート | |

| 17~24ポート | |

| 25~48ポート | |

| 48ポート超 | |

| ポート速度別 | ファストイーサネット(100 Mbps) |

| ギガビットイーサネット(1G) | |

| 10ギガビットイーサネット(10G) | |

| 10G超(25G/40G/100G) | |

| PoE対応別 | PoEスイッチ |

| 非PoEスイッチ | |

| 産業垂直別 | 製造業 |

| エネルギー・電力(電力会社/スマートグリッド) | |

| 石油・ガス | |

| 輸送(鉄道、港湾、高度道路交通システム) | |

| 自動車 | |

| 航空宇宙・防衛 | |

| 鉱業・金属 | |

| その他の産業垂直 | |

| 地域別 | 北米 |

| 南米 | |

| 欧州 | |

| アジア太平洋 | |

| 中東 | |

| アフリカ |

レポートで回答される主要な質問

現在の産業用ネットワークスイッチ市場規模と2031年までの予測成長率は?

産業用ネットワークスイッチの市場規模は2025年に39億1,000万米ドルであり、2026年には42億米ドルとなり、CAGR 7.4%で2031年までに60億米ドルに達すると予測されています。

2031年までに最も速く成長するスイッチタイプはどれですか?

マネージドスイッチは、工場がTSNスケジューリング、VLAN分離、IEC 62443準拠セキュリティを採用するにつれ、最高のCAGR 10.3%を記録すると予測されています。

アジア太平洋が最大の地域購入者である理由は何ですか?

中国、インド、東南アジアは国家自動化プログラムのもとでソフトウェア定義型工場を拡大しており、同地域の37.2%のシェアとCAGR 9.7%の見通しを牽引しています。

PoEは産業用スイッチ需要をどのように形成していますか?

ポートあたり最大90 Wを供給するIEEE 802.3bt PoEは設置コストを最大50%削減し、2031年までPoE対応モデルのCAGR 10.5%を牽引しています。

最終更新日: