ディストリビューションおよびコアスイッチ市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

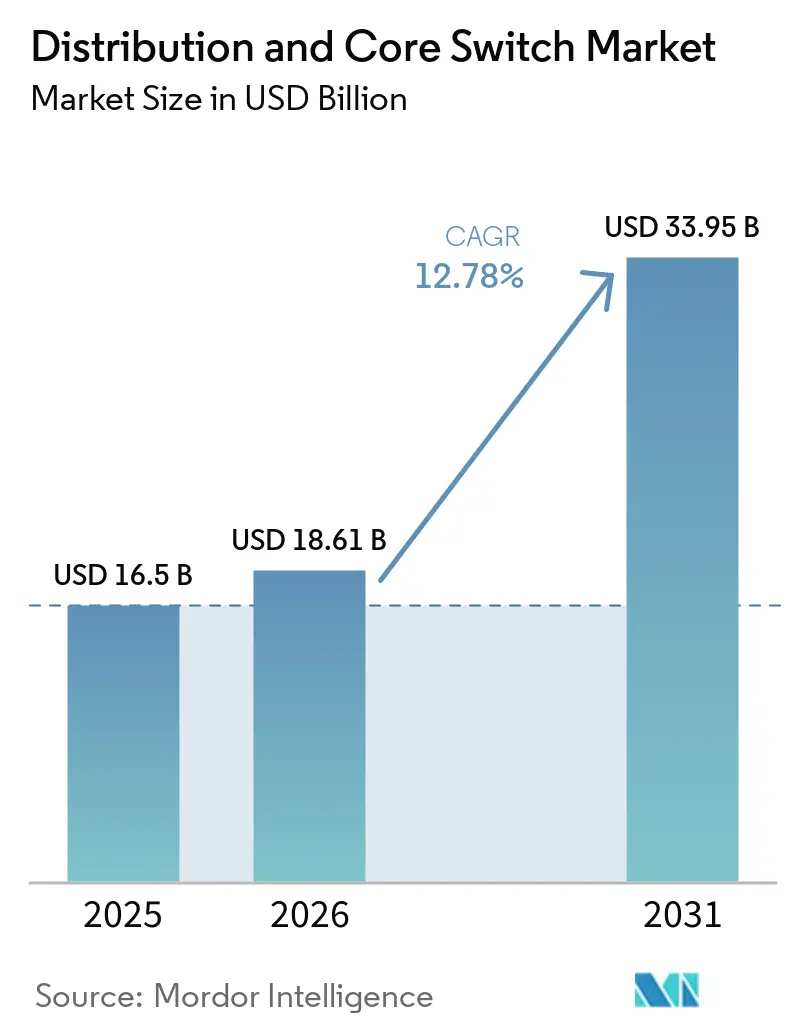

| 市場規模 (2026) | 18.61 十億米ドル |

| 市場規模 (2031) | 33.95 十億米ドル |

| 成長率 (2026 - 2031) | 12.78% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | アジア太平洋地域 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるディストリビューションおよびコアスイッチ市場分析

ディストリビューションおよびコアスイッチ市場規模は、2026年の180億6,100万米ドルから2031年には339億5,000万米ドルへと拡大し、2026年から2031年にかけてCAGR 12.78%で成長する見込みです。ハイパースケールクラウドプロバイダーによる旺盛な設備投資、5Gバックホールの着実な近代化、産業用イーサネットの台頭が対象需要を拡大しています。事業者は人工知能ワークロードの輻輳を緩和するために400ギガビットおよび800ギガビットファブリックの標準化を進めており、ノンブロッキングアーキテクチャをサポートする高密度シャーシへの支出を促しています。北米および欧州の政府によるブロードバンドプログラムがギガビット対応アグリゲーションスイッチへの新規発注を生み出しており、オープンネットワーキングの取り組みがポートあたりのコストを低下させ、価格に敏感な企業での普及を拡大しています。コアスイッチングプラットフォームは、将来の拡張に対応するモジュール性とフィールド交換可能なラインカードを重視する購入者に支持され、プレミアム価格を維持しています。

主要レポートのポイント

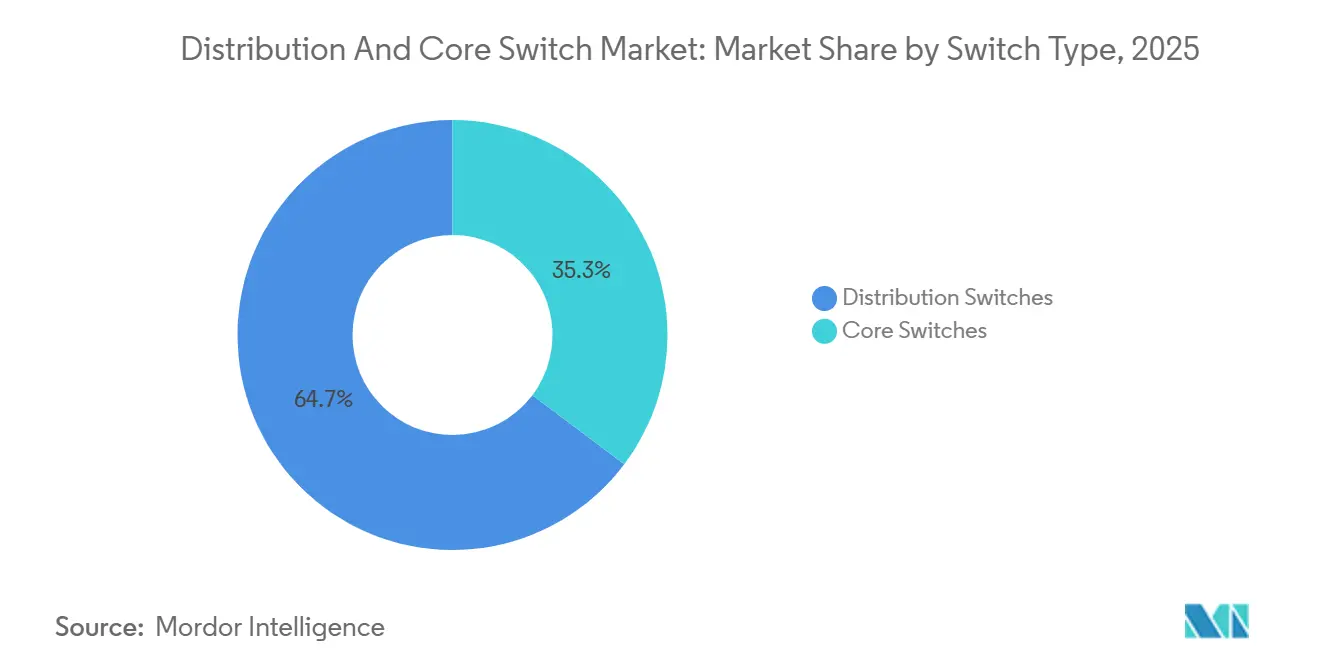

- スイッチタイプ別では、ディストリビューションスイッチが2025年に64.73%の収益シェアをリードし、コアスイッチは2031年にかけてCAGR 15.45%で成長する見込みです。

- フォームファクター別では、固定構成ユニットが2025年のディストリビューションおよびコアスイッチ市場シェアの53.47%を占め、ブレードスイッチは2026年から2031年にかけて15.20%で拡大すると予測されています。

- ポート速度別では、レガシーの1ギガビットから10ギガビットのリンクが2025年の導入数の46.60%を占めましたが、100ギガビットアップリンクは2031年にかけてCAGR 14.81%で拡大しています。

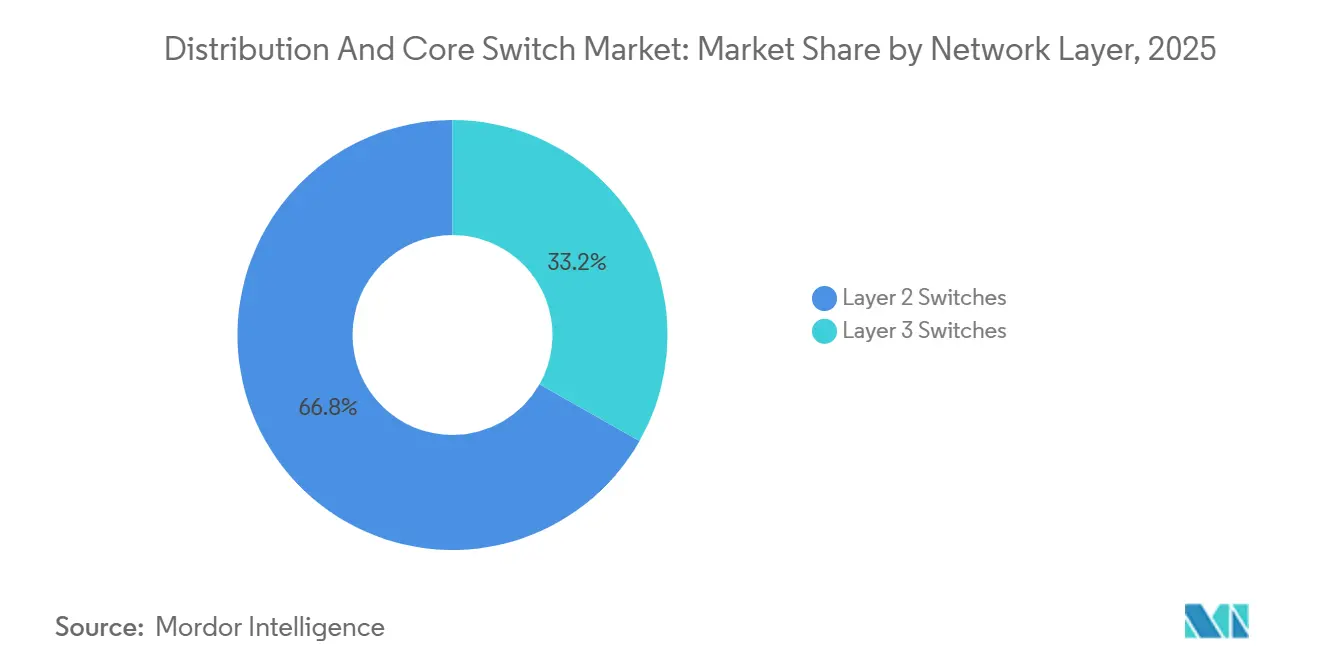

- ネットワーク層別では、レイヤー2スイッチが2025年の設置数の66.80%を占めましたが、レイヤー3プラットフォームは2031年にかけて年率15.72%で加速しています。

- エンドユーザー産業別では、データセンターが2025年の支出の49.50%を占め、通信事業者は2026年から2031年にかけてCAGR 14.10%を記録すると予想されています。

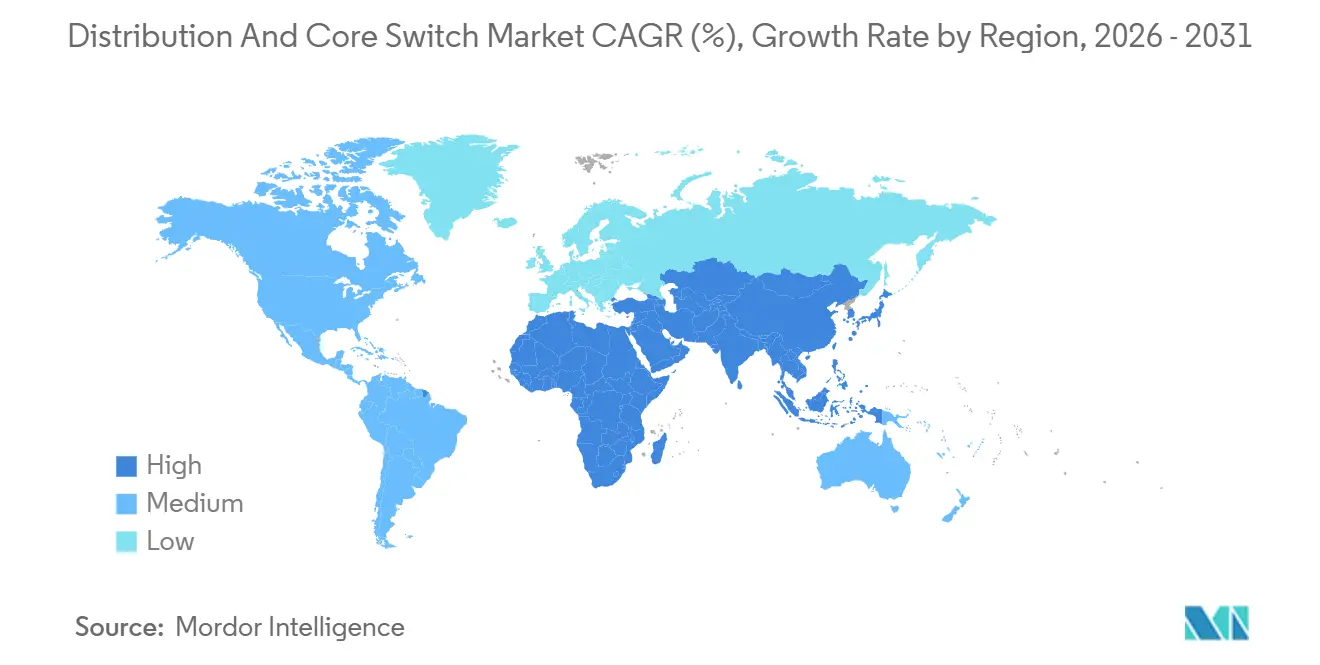

- 地域別では、アジア太平洋が2025年の収益の37.50%を占め、2031年にかけて年率14.40%で拡大すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

ディストリビューションおよびコアスイッチのグローバル市場トレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算)(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ハイパースケール施設へのクラウドサービスプロバイダー投資の拡大 | +3.2% | 北米およびアジア太平洋に集中するグローバル | 中期(2~4年) |

| 5Gバックホールおよびフロントホールネットワークの拡張 | +2.8% | アジア太平洋および欧州で早期モメンタムを持つグローバル | 短期(2年以内) |

| AIワークロードをサポートするための400Gおよび800Gイーサネットの採用拡大 | +2.5% | 北米およびアジア太平洋のハイパースケールクラスター | 中期(2~4年) |

| 製造業4.0における産業用イーサネットの急速な成長 | +1.9% | 欧州およびアジア太平洋の製造拠点 | 長期(4年以上) |

| デジタルインフラ近代化に向けた政府資金の増加 | +1.6% | 北米および欧州の農村ブロードバンドゾーン | 中期(2~4年) |

| コスト効率を促進するオープンネットワーキングおよび分解型スイッチングプラットフォームの台頭 | +1.4% | ハイパースケーラーおよび大規模サービスプロバイダーが牽引するグローバル | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

ハイパースケール施設へのクラウドサービスプロバイダー投資の拡大

ハイパースケール事業者は、数千台のスパインおよびリーフスイッチを必要とするアベイラビリティゾーンを整備しており、すべてのグリーンフィールドキャンパスでは東西トラフィックを維持するために12~16台のコアシャーシと200~300台のトップオブラックユニットを導入しています。Googleは2026年の設備投資として1,750億米ドルから1,850億米ドルを表明しており、予算の大部分は800ギガビットファブリック上でGPUクラスターを接続するAIインフラに充当されています。Amazon Web Servicesは500,000台のサーバーを収容するルイジアナ州の120億米ドル規模のサイトを追加しており、各サーバーはデュアル100ギガビットアップリンクを通じてディストリビューションスイッチに接続されます。Alibaba Cloudは1エクサフロップの容量に達するために北京近郊に3つの新しいデータセンターを計画しており、マルチテラビットコアプラットフォームへの需要をさらに高めています。Equinixなどのコロケーションプロバイダーにおける改修プロジェクトは、テナントがハイブリッドクラウドワークロードに400ギガビット接続を期待するため、別の交換サイクルを生み出しています。

5Gバックホールおよびフロントホールネットワークの拡張

無線アクセスのアップグレードにより、無線ヘッドとベースバンドユニット間でデジタル化された信号を伝送する新しいフロントホールセグメントが生まれ、トラフィックパターンがイーサネットおよび統合パケット光学機器へとシフトしています。AT&Tは2025年に14,000基の鉄塔への光ファイバー経路を延伸し、各ハブにアグリゲーションスイッチを設置して複数のセクターを多重化しました。Verizonはエンドツーエンドの遅延を5ミリ秒以内に抑えるために各リングに低遅延スイッチングを配置し、Cバンド高密度化に185億米ドルを投じました。欧州の事業者も同様の方針を採用しており、Deutsche Telekomは同期イーサネット対応プラットフォームに170億ユーロ(181億米ドル)を配分し、Orangeは時分割多重化機器の廃止に向けて150億ユーロ(160億米ドル)を投資しています。これらの展開は、サイトあたりのトラフィックが10Gbpsを超えるにつれて投資を保護するため、将来の200ギガビットおよび400ギガビット光学機器に対応するモジュラーシャーシを優先しています。

AIワークロードをサポートするための400Gおよび800Gイーサネットの採用拡大

分散型AIトレーニングはテラバイト規模の勾配データでネットワークを飽和させるため、事業者は100ギガビットのリーフスパイン設計から400ギガビットまたは800ギガビット層へと移行しています。NVIDIAのSpectrum-Xは従来のファブリックと比較してトレーニングスループットを1.6倍向上させました。[1]NVIDIA Engineering、「NVIDIAスペクトラム-XイーサネットファブリックによるAIトレーニングの加速」、nvidia.comMetaは、テール遅延を1マイクロ秒未満に抑えるためにAI研究スーパークラスターに400ギガビットのバックエンドリンクを装備しました。Aristaは2024年第4四半期に400ギガビットポート出荷数が前年比180%増を記録し、ハイパースケールの採用モメンタムを確認しました。IEEE 802.3dfの批准により800ギガビットのパイロットが始動し、LinkedInはすでにスパイン数を半減させ設備投資を25%削減するためにこの技術をテストしています。

製造業4.0における産業用イーサネットの急速な成長

工場はプロプライエタリなフィールドバスを時間依存ネットワーキング(TSN)対応の標準イーサネットに置き換え、プログラマブルロジックコントローラー、ロボット、ビジョンシステム間の決定論的通信を実現しています。Siemensは自動車工場全体にサブマイクロ秒同期を備えたSCALANCE XM-400スイッチを設置しました。Ciscoは過酷な電気環境向けにIEC 61850-3認定を取得した堅牢なIE3400ユニットを100,000台以上出荷しました。MoxaのEDS-4000シリーズは、ライン停止を最小化するために20ミリ秒以内に接続を復元するリカバリーリングを導入しました。製造業者はまた、運用技術ネットワークを強化するためにIEC 62443準拠のファームウェアを要求しています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算)(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高速スイッチASICのサプライチェーンの不安定性 | -1.8% | 北米および欧州のハイパースケール展開で深刻なグローバル | 短期(2年以内) |

| 高密度スイッチのエネルギー消費に関する懸念 | -1.5% | 欧州および北米で規制圧力があるグローバル | 中期(2~4年) |

| 重要ネットワークに対するサイバーセキュリティコンプライアンスコストの増大 | -1.2% | 欧州および北米の重要インフラセクター | 中期(2~4年) |

| 新興市場におけるソフトウェア定義ネットワーク管理の人材不足 | -0.9% | アジア太平洋、中東・アフリカ、南米 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

高速スイッチASICのサプライチェーンの不安定性

先進的なスイッチングシリコンは5ナノメートルおよび3ナノメートルノードで製造されており、2027年まで生産能力が制約された状態が続いています。BroadcomのTomahawk 5およびJericho3-AIデバイスは2025年にリードタイムが6ヶ月を超え、MarvellのPresteraパイプラインもハイパースケーラーが18ヶ月前にウェーハスロットを前払いするなど同様のボトルネックに直面しました。不足はコヒーレント400ギガビットプラガブル向けのインジウムリン酸レーザーにも及び、プリント回路基板ベンダーは112Gbpsシリアルレーンに必要な厳しいインピーダンス許容差に苦慮しています。複数の事業者が施設の開設を最大3四半期遅延させ、スイッチの発注を先送りしました。

高密度スイッチのエネルギー消費に関する懸念

フル実装の51.2テラビットシャーシは8kWを消費し、電力コストとカーボンフットプリントを増大させます。米国環境保護庁は2024年にENERGY STAR仕様を更新し、2020年ベースラインから20%のアイドル状態効率改善を要求しました。[2]米国環境保護庁、「ENERGYSTARネットワーク機器」、energystar.govH3Cの液冷式S12500G-AFは消費電力を30%削減しましたが、専用の配管が必要です。CiscoはIOS XE 17.15にトランシーバー電力制御を導入し、400ギガビットポートあたり2Wを節約しました。PUE比1.2未満を達成するデータセンターへの米国税額控除が、事業者をエネルギー最適化スイッチへと誘導しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

スイッチタイプ別:コアプラットフォームがAIファブリックを支える

コアスイッチは2025年においてディストリビューションスイッチより収益が小さかったものの、2031年にかけて年率15.45%の成長でこれを上回る見込みです。ハイパースケール購入者がGPUクラスターを飽和状態に保つ51.2テラビットのノンブロッキングファブリックを要求するため、プレミアムシャーシに割り当てられるディストリビューションおよびコアスイッチ市場規模は拡大しています。2025年に1フレームで230.4Tbpsを提供するAristaの7800R4は、AIバックエンドネットワークの参照スパインとなりました。コア構成はモジュール性、冗長スーパーバイザー、ダウンタイムなしで段階的なスケーリングを可能にするホットスワップ可能なラインカードを重視しています。同時に、ディストリビューションプラットフォームはキャンパスアグリゲーションおよびサービスプロバイダーエッジの役割において不可欠であり続けていますが、ホワイトボックスベンダーとの価格競争が収益の伸びを抑制しています。ディストリビューションおよびコアスイッチ市場は、フィールドアップグレード可能なPHYメザニンを通じて400ギガビットから800ギガビット光学機器へ移行できるシャーシへと引き続きシフトしています。

成長はアーキテクチャの変化とも連動しています。リーフスパインのClosファブリックが3層階層を置き換えており、かつてバックボーンルーターとして機能していたものが、ヘッドオブラインブロッキングなしにマイクロバーストを許容しなければならない遅延クリティカルなスパイン層となっています。この機能は、ディープバッファー、カットスルー転送、高精度テレメトリをサポートするASICパイプラインを優遇します。プレミアムシャーシの定価は500,000米ドルから800,000米ドルの間であり、ユニット数が横ばいになる中でも平均販売価格を引き上げ、ディストリビューションおよびコアスイッチ市場を押し上げています。MetaとGoogleが公開したオープンコンピュートプロジェクトの設計は、コア展開の一部をマーチャントシリコンのホワイトボックスへとシフトさせていますが、企業はオーケストレーション、アナリティクス、組み込みセキュリティを含む統合型製品に依然として依存しています。

フォームファクター別:ブレード設計が統合ラックで躍進

固定構成スイッチは2025年にシンプルさと低い初期コストにより53.47%のシェアを保持しましたが、統合インフラの普及に伴いブレードスイッチは15.20%で拡大しています。ネットワークをコンピュートシャーシに組み込むことでケーブル配線を短縮し、消費電力を15%削減し、ラックスペースを節約します。Cisco UCSとHPE Synergyはいずれも内部ミッドプレーンバックプレーンを採用し、トップオブラックの煩雑さを軽減してエアフローを改しています。ハイパーコンバージドベンダーはこの設計を活用して、専門スタッフなしにリモートオフィスに設置できるターンキープライベートクラウドノードを出荷しています。DellのPowerEdge MXは2025年に50,000台以上のエンクロージャーを販売し、ソフトウェア定義ストレージに連携した統合ファブリックへの需要を示しました。

一方、モジュラーシャーシはフィールド交換可能なカードと冗長スーパーバイザーがダウンタイムをゼロに近づけるため、大規模企業コアおよび通信アグリゲーションにおいて優位性を維持しています。固定構成は、特にマルチギガビット速度でWi-Fi 6EおよびWi-Fi 7アクセスポイントが接続される企業キャンパスのエッジで依然として主流です。ブレードユニットに割り当てられるディストリビューションおよびコアスイッチ市場規模は現在は小規模ですが、コンテナベースのワークロード、アナリティクス、仮想デスクトップインフラが標準化されたスレッドに収束するにつれて拡大するでしょう。

ポート速度別:100Gbit/sアップリンクが2つの世界を橋渡し

1ギガビットから10ギガビットで動作するリンクが2025年の出荷量の46.60%を占めましたが、100ギガビット層は2031年にかけて年率14.81%で成長しています。キャンパスコアを更新する企業は、QSFP28モジュールが200米ドルを下回るにつれて100Gbit/sアップリンクを採用し、既存のマルチモードファイバーを維持しながらコスト効率の高い飛躍を実現しています。データセンターでは、100Gbit/sが400Gbit/sスパインに供給するリーフ層として機能し、性能と光学コストのバランスを取っています。48ポートの100Gbit/sを1ラックユニットに収めたCiscoのNexus 9300-GX2は、2025年に最も売れたリーフスイッチでした。

上位では、400ギガビットおよび800ギガビットセグメントがAIファブリック構築を背景に加速しています。Aristaの7060X6とJuniperのPTX10008は400Gbit/sラインカードを統合し、LinkedInはスパイン数を半減させるために800Gbit/s光学機器をテストしています。コンポーネントコストは依然として高く、800Gbit/sプラガブルはまだ10,000米ドルを超えていますが、ハイパースケーラーはラック統合とファイバー配線の削減と引き換えにプレミアムを受け入れています。サーバーのネットワークインターフェースカードが100ギガビットスイッチポートにきれいにマッピングされる25ギガビットおよび50ギガビットレーンに落ち着くにつれて、40ギガビット未満のアップリンクのディストリビューションおよびコアスイッチ市場シェアは低下しています。

ネットワーク層別:ルーティングインテリジェンスがエッジへ移行

レイヤー2スイッチは設定が容易で小売業やホスピタリティの環境に適しているため、2025年に66.80%のシェアを保持しました。それでも、企業がソフトウェア定義広域ネットワークアーキテクチャをブランチサイトに展開するにつれて、レイヤー3デバイスは年率15.72%で拡大する見込みです。アクセス層にルーティングを組み込むことで直接クラウドブレイクアウトが可能となり、SaaSトラフィクの遅延を40%削減します。Cisco Catalyst SD-WANボックスは2025年に200,000台以上を出荷し、統合ルーティングおよびスイッチングアプライアンスへの需要を証明しました。

モノのインターネットの普及も触媒となっています。スマートカメラ、ビルディングコントロール、産業用センサーは運用データを分離するためのセグメンテーションを必要とし、VRF-lite、ポリシーベースルーティング、セキュアトンネル終端をサポートするデバイスへの需要を促しています。Extreme Networks、Fortinet、Juniperはゼロトラストイニシアチブに対応するためにスイッチングハードウェアにファイアウォールおよびルーティング機能をパッケージ化しています。したがって、ディストリビューションおよびコアスイッチ市場は、純粋なレイヤー2展開がポリシー駆動型オーバーレイネットワークに取って代わられるにつれて、マルチレイヤー機能へと傾いています。

エンドユーザー産業別:通信事業者がスタンドアロン5Gを加速

データセンターは2025年の支出の49.50%を占めましたが、通信キャリアは2031年にかけてCAGR 14.10%で最も急速に成長しています。スタンドアロン5Gコアは制御プレーンとユーザープレーンを分離し、ネットワークエッジに数十のマイクロデータセンターを生み出し、それぞれがスパインリーフファブリックに接続されたゲートウェイスタックをホストしています。AT&TのファイバートゥタワープロジェクトとVerizonのCバンド高密度化はいずれも、トラフィックをアグリゲートし厳格な遅延予算を維持するためにディストリビューションスイッチに依存しています。キャリアのアップグレードはまた、スイッチシリコンに組み込まれた精密タイミング拡張を使用して無線ヘッド間で時刻を同期させる決定論的トランスポートを優先しています。

政府、企業、公共部門の購入者が残りの需要を形成しています。米国のブロードバンド公平アクセスおよび展開資金は農村部の光ファイバー構築に424億5,000万米ドルを投入し、ギガビット対応アグリゲーションを必要とする新しいノードを生み出しています。企業はハイブリッドワーク向けにキャンパスを再設計し、Catalyst 9500またはAruba CXプラットフォームを中心に構築されたソフトウェア定義アクセスファブリックを設置しています。石油、ガス、輸送分野の産業エンドユーザーは、広い温度変動と電圧変動に耐える堅牢な機器を採用し、MoxaおよびHirschmannのIEC準拠モデルの販売を押し上げています。

地域分析

アジア太平洋は2025年に37.50%のシェアでディストリビューションおよびコアスイッチ市場をリード、2031年にかけてCAGR 14.40%で拡大する見込みです。中国の国家コンピューティングハブ戦略は、それぞれ数千台のノンブロッキングシャーシを展開する10のメガキャンパスを要求しており、Alibaba Cloudは1エクサフロップのAI性能を目指して北京近郊に3つのサイトを追加しています。Tencentはデータセンター拡張に500億人民元(69億米ドル)を確保し、インドの63億6,000万米ドルのBharatNetフェーズIII光ファイバープロジェクトは250,000の農村交換局でギガビット対応アグリゲーションを必要としいます。韓国のSK TelecomとNTTはいずれも国家AIクラスターを支えるために400ギガビットファブリックを拡張しており、高密度スイッチへの持続的な発注を促しています。[3]NTT Corporation、「2024年アニュアルレポート」、group.ntt

北米は2025年に2,000億米ドルを超えたハイパースケーラーの設備投資により、実質的な収益基盤を維持しています。Google、AWS、Microsoft、Metaはそれぞれ800ギガビットスパインを備えた新しいアベイラビリティゾーンに資金を投じており、米国のブロードバンドプログラムが農村部のアグリゲーション構築を支援しています。カナダも光ファイバー補助金で追随しており、メキシコの改革は競争的なキャリア構築を促進していますが、そのペースはより緩やかです。

欧州はDeutsche Telekomの170億ユーロ(181億米ドル)とOrangeの150億ユーロ(160億米ドル)の近代化プログラムに支えられ、着実な拡大を示しています。2030年までのユニバーサルギガビットカバレッジを目指すEUデジタルデケードの義務がレイヤー3アグリゲーションに依存する光ファイバー展開を促進しています。事業者はまたNIS2指令に準拠する必要があり、リアルタイム脅威検知を組み込んだスイッチへの需要を喚起しています。

中東・アフリカおよび南米はより小さなシェアを占めていますが、サウジアラビアの200億米ドルのデータセンター計画やブラジルの農村5G構築などのメガプロジェクトが新規発注をもたらしています。通貨の変動性とサプライチェーンの不安定性が近期の成長を抑制していますが、長期的なデジタル化アジェンダがパイプラインを活性化し続けています。

競合環境

市場集中度は中程度を維持しており、上位5社が2025年の売上の約60%~65%を確保していますが、ホワイトボックスの普及が既存プレイヤーのシェアを侵食しています。Cisco、Arista、Juniperは、800ギガビットおよび1.6テラビットレーンへと飛躍するASICロードマップとともにテレメトリ、セキュリティ、オーケストレーションをバンドルすることでポジションを守っています。Microsoftは100万台以上のサーバーにSONiCを展開し、オープンソースのネットワークオペレーティングシステムソフトウェアがポートあたりのコストを30%~40%削減できることを実証しました。MetaとGoogleはオープンコンピュートプロジェクトの設計を公開し、EdgcoreとDeltaがコモディティハードウェアを供給できるようにして価格競争を激化させています。

産業用イーサネットは依然として断片化されており、Moxa、Phoenix Contact、Hirschmannなどの専門企業が堅牢な仕様を要求する製造業および公益事業セクターでの案件を獲得しています。NVIDIAは新興の破壊者であり、アダプティブルーティングを備えたSpectrum ASICがAIファブリックのテール遅延を半減させ、AzureおよびOracle Cloudとの契約を獲得しました。[4]NVIDIA Networking、「Spectrum-X技術概要」、nvidia.com規制上の推進力もこの分野を傾けており、NIS2は重要インフラの購入者を統合セキュリティへと向かわせており、Fortinetのファイアウォール対応スイッチが積極的に競争しています。

ベンダーはM&Aおよび共同ASICプログラムで対応しています。HPEによるJuniperの140億米ドルの買収はキャンパス無線とデータセンタースイッチングのポートフォリオを一つの屋根の下に統合し、DellはBroadcomとTomahawk 6シリコンで協力して企業プラットフォームを加速させました。H3CとHuaweiの液冷イノベーションがエネルギー制約に取り組み、Aristaの7060X7は同じラックエンベロープ内でポート密度を2倍にし、GPU高密度クラスターでの設計採用を獲得しました。

ディストリビューションおよびコアスイッチ産業のリーダー企業

Cisco Systems, Inc.

Huawei Technologies Co., Ltd.

Arista Networks, Inc.

Hewlett Packard Enterprise Company

Dell Technologies Inc.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年1月:Juniper NetworksはHewlett Packard Enterpriseへの140億米ドルの売却を完了し、キャンパスとデータセンターのファブリックを統合した400億米ドル規模の合併企業を形成しました。

- 2025年12月:Arista Networksは、AIワークロード向けにマイクロ秒テレメトリを備えた128ポート400ギガビットシャーシ7060X7を発表しました。

- 2025年11月:Ciscoは800ギガビットおよび1.6テラビットASICに注力するバンガロールのシリコンセンター拡張に10億米ドルを充当しました。

- 2025年10月:NVIDIAはMicrosoft Azure、Oracle Cloud Infrastructure、CoreWeaveとSpectrum-X展開契約を締結しました。

- 2025年9月:Huaweiは256ポートの400ギガビットイーサネットとネットワークスライシングをサポートするCloudEngine 16800を発表しました。

- 2025年8月:DellとBroadcomはPowerSwitch Zシリーズ企業リーフスイッチ向けにカスタムTomahawk 6 ASICを共同開発しました。

- 2025年7月:Extreme NetworksはクラウドマネージドI機能を追加するためにAerohiveのキャンパススイッチングIPを1億2,000万米ドルで買収しました。

ディストリビューションおよびコアスイッチのグローバル市場レポートスコープ

| ディストリビューションスイッチ |

| コアスイッチ |

| 固定構成スイッチ |

| モジュラーシャーシスイッチ |

| ブレードスイッチ |

| 1G~10G |

| 25G~40G |

| 100G |

| 400G以上 |

| レイヤー2スイッチ |

| レイヤー3スイッチ |

| 通信サービスプロバイダー |

| データセンター(コロケーションおよびハイパースケール) |

| 企業 |

| 政府および公共部門 |

| その他のエンドユーザー産業 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 北米その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| チリ | |

| 南米その他 | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| ロシア | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| オーストラリア | |

| アジア太平洋その他 | |

| 中東 | サウジアラビア |

| アラブ首長国連邦 | |

| トルコ | |

| 中東その他 | |

| アフリカ | 南アフリカ |

| ナイジェリア | |

| エジプト | |

| アフリカその他 |

| スイッチタイプ別 | ディストリビューションスイッチ | |

| コアスイッチ | ||

| フォームファクター別 | 固定構成スイッチ | |

| モジュラーシャーシスイッチ | ||

| ブレードスイッチ | ||

| ポート速度別 | 1G~10G | |

| 25G~40G | ||

| 100G | ||

| 400G以上 | ||

| ネットワーク層別 | レイヤー2スイッチ | |

| レイヤー3スイッチ | ||

| エンドユーザー産業別(需要側) | 通信サービスプロバイダー | |

| データセンター(コロケーションおよびハイパースケール) | ||

| 企業 | ||

| 政府および公共部門 | ||

| その他のエンドユーザー産業 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 北米その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| チリ | ||

| 南米その他 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| アジア太平洋その他 | ||

| 中東 | サウジアラビア | |

| アラブ首長国連邦 | ||

| トルコ | ||

| 中東その他 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| エジプト | ||

| アフリカその他 | ||

レポートで回答される主要な質問

ディストリビューションおよびコアスイッチ市場の現在の規模と成長見通しは?

このセグメントは2026年に180億6,100万米ドルと評価されており、CAGR 12.78%を反映して2031年までに339億5,000万米ドルに達すると予測されています。

2031年にかけて最も急速な成長を示すスイッチタイプはどれですか?

ハイパースケール購入者がAIファブリック向けにマルチテラビットシャーシを優先するため、コアプラットフォームはCAGR 15.45%で拡大する見込みです。

ハイパースケールデータセンターが400Gおよび800Gイーサネットファブリックを求める理由は何ですか?

大規模言語モデルのトレーニングが勾配トラフィックでネットワークを溢れさせるため、事業者はGPUクラスターを完全に活用し続けるために高帯域幅とサブマイクロ秒遅延を必要としています。

オープンネットワーキングは企業のベンダー選定にどのような影響を与えていますか?

オープンソースのネットワークオペレーティングシステムソフトウェアで動作する分解型ハードウェアはポートあたりのコストを30%~40%削減でき、価格に敏感な購入者がホワイトボックスオプションとプロプライエタリスタックを比較検討するよう促しています。

最終更新日: