ベアメタルスイッチ市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

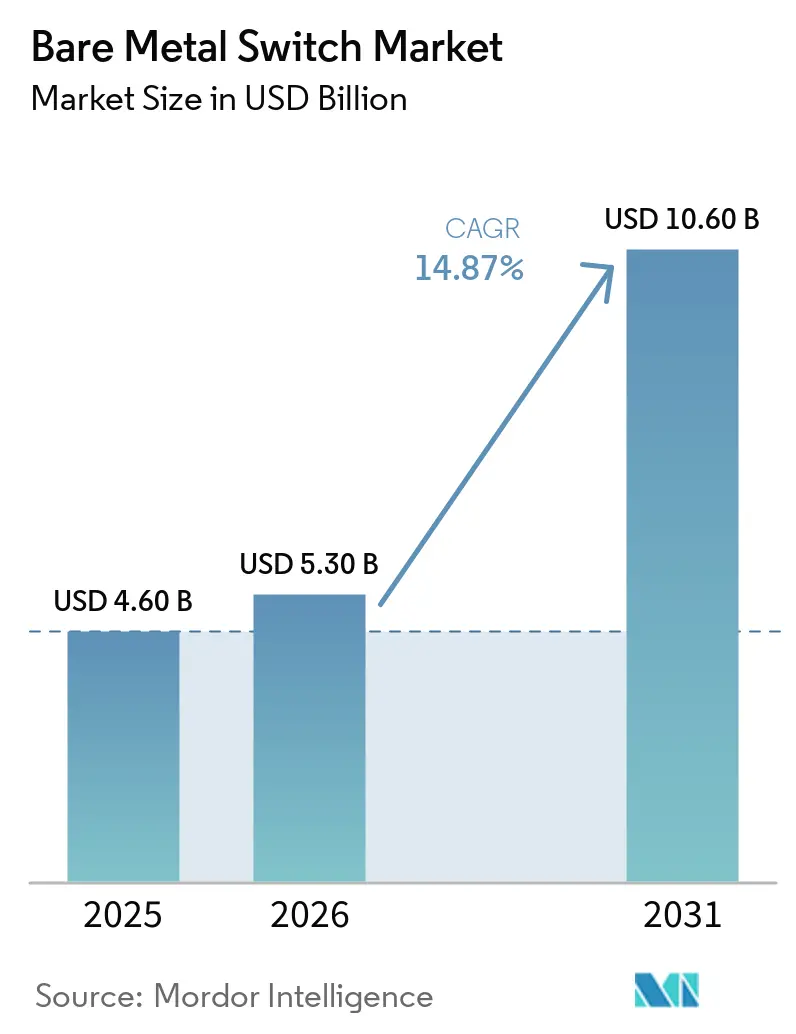

| 市場規模 (2026) | 5.30 十億米ドル |

| 市場規模 (2031) | 10.60 十億米ドル |

| 成長率 (2026 - 2031) | 14.87% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 中東 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるベアメタルスイッチ市場分析

ベアメタルスイッチ市場規模は、2025年の46億米ドルから2026年には53億米ドルに成長し、2026年から2031年にかけて14.87%のCAGRで2031年までに106億米ドルに達すると予測されています。ハイパースケールデータセンターの建設増加、400 Gbpsおよび800 Gbpsのマーチャントシリコンポートの広範な普及、および政府主導のオープンハードウェア義務化が、スパインリーフファブリック全体での分解( disaggregation)を加速させています。クラウドおよび通信事業者は現在、スイッチをプログラマブルなコモディティとして扱い、ネットワークオペレーティングシステムのイノベーションとシリコンロードマップの制御に価値をシフトさせています。独自仕様アプライアンスに対して30%〜40%の価格差が大規模な更新サイクルを促進し続ける一方、欧州および北米のサステナビリティ規制がラック電力予算を削減するエネルギー効率の高い設計を後押ししています。

主要レポートのポイント

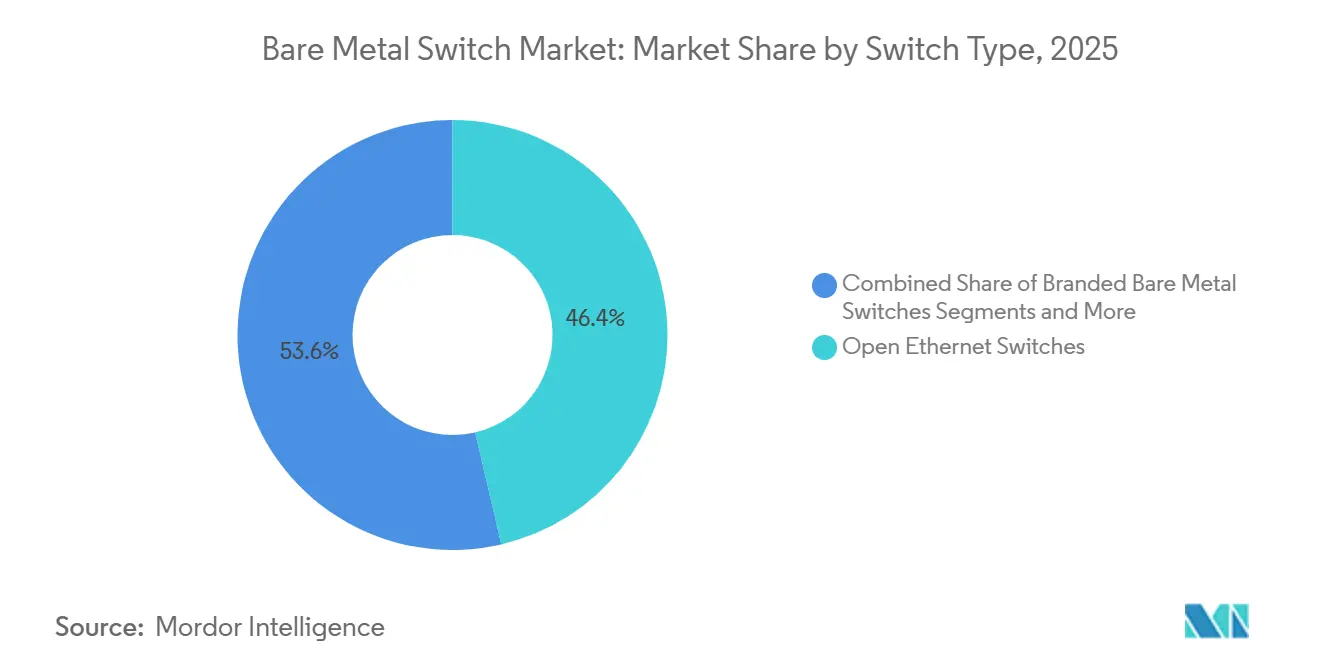

- スイッチタイプ別では、オープンイーサネットスイッチが2025年のベアメタルスイッチ市場シェアの46.36%をリードしました。

- ブランドベアメタルスイッチは、2031年までに最速の18.53% CAGRを記録すると予測されています。

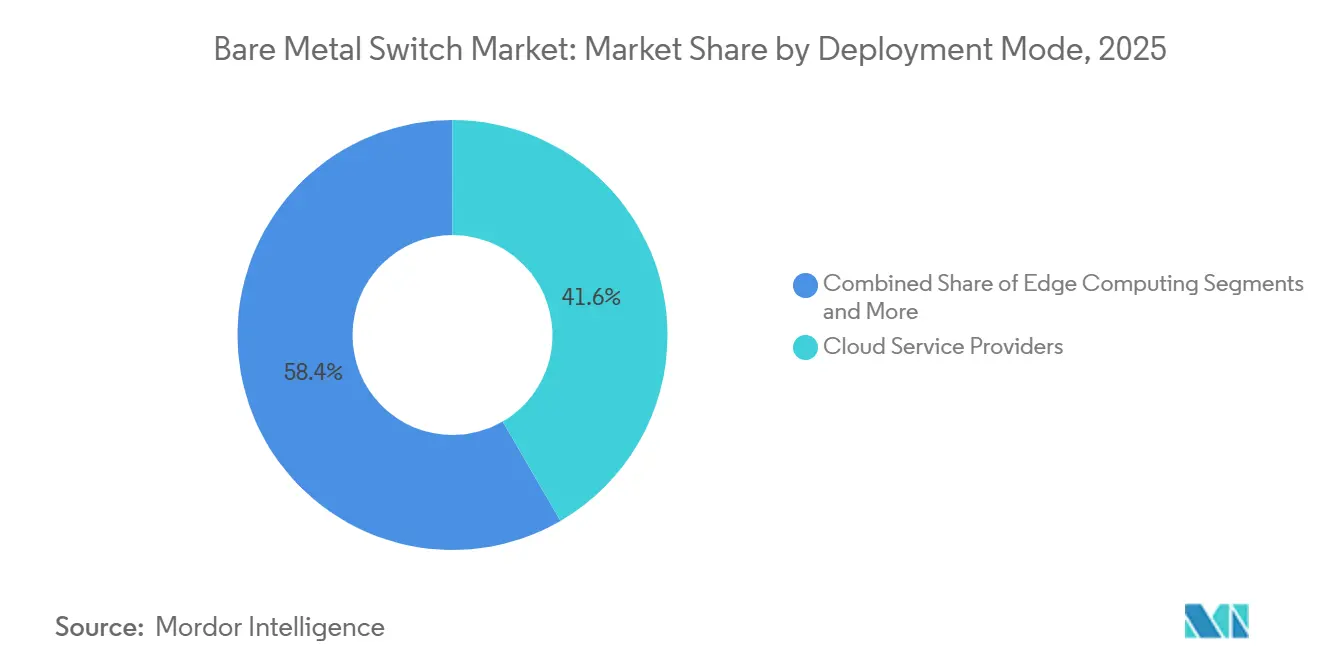

- 導入モード別では、クラウドサービスプロバイダーが2025年に41.63%の収益シェアを占め、エッジコンピューティングサイトは2026年から2031年にかけて20.32%のCAGRで拡大しています。

- ポート速度別では、25/40 Gbpsティアが2025年のベアメタルスイッチ市場の38.49%を占め、200 Gbps以上のセグメントは2031年までに25.26%のCAGRで拡大しています。

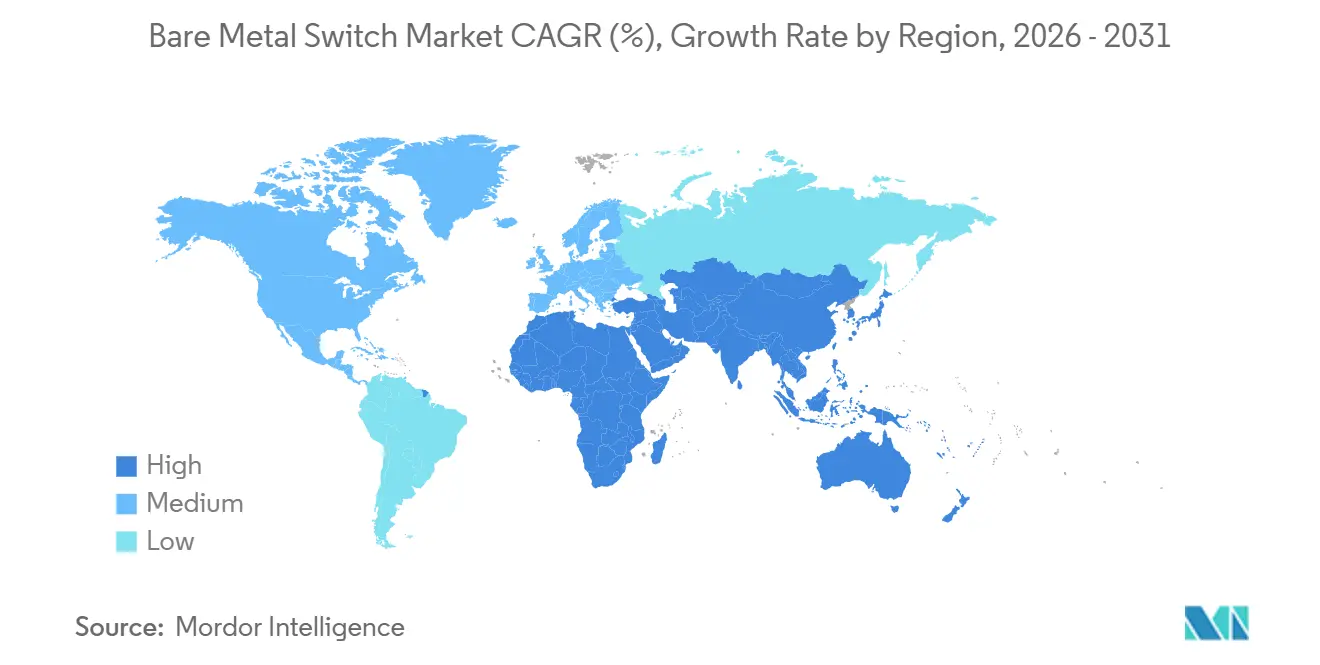

- アジア太平洋地域が2025年の収益の32.97%を占めましたが、中東は2031年までに最速の17.12%のCAGRを記録すると予測されています。

- クラウドプロバイダーが2025年のエンドユーザー売上の44.64%を占めましたが、政府および公共部門の設置は2026年から2031年にかけて19.22%のCAGRで成長しています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルベアメタルスイッチ市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| ハイパースケールデータセンターにおける分解型ネットワーキングの採用拡大 | 4.20% | グローバル、北米およびアジア太平洋クラスターへの集中 | 中期(2〜4年) |

| 独自仕様スイッチに対するコスト最適化 | 3.10% | グローバル、南米・中東・アフリカで顕著 | 短期(2年以内) |

| クラウドネイティブ5Gコアネットワークの急速なスケーラビリティニーズ | 2.80% | アジア太平洋コア、欧州および中東の通信事業者への波及 | 中期(2〜4年) |

| 通信事業者のオープンRANフロントホール輸送要件の出現 | 2.30% | グローバルの通信事業者、北米およびアジア太平洋での早期牽引 | 長期(4年以上) |

| エネルギー効率の高いネットワークファブリックのアップグレードを推進するサステナビリティ義務化 | 1.90% | 欧州および北米、アジア太平洋へ拡大 | 長期(4年以上) |

| アジア太平洋における政府主導のオープンハードウェアイニシアチブ | 1.40% | アジア太平洋の国家プログラム、中東への二次的影響 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

ハイパースケールデータセンターにおける分解型ネットワーキングの採用拡大

ハイパースケールオペレーターは、スイッチを差別化されたシステムではなく交換可能なビルディングブロックとして扱い、分解型ネットワーキングを長期的な設備投資モデルに組み込んでいます。100万台以上のデバイスにわたるオープンNOSの大規模展開により、Broadcom TomahawkやMarvell TeralynxなどのASICプラットフォームが複数のグローバル地域で標準化されています。ベアメタルファブリックはラックあたりのネットワーキングコストを約38%削減し、モジュール式のホットスワップ可能なコンポーネントによって平均修復時間を改善しています。高性能アーキテクチャは現在、ラックあたり最大1.6 Tbpsのスループットを達成し、独自仕様システムのスループットに匹敵しています。これらの成果がODMとクラウドロバイダーの共同開発を加速させ、イノベーションサイクルを短縮し、ベアメタルスイッチ市場全体でスケール主導のコスト効率を強化しています。[1]Meta Platforms、「2025年インフラアップデート:次の10年に向けた構築」、investor.fb.com

独自仕様スイッチに対するコスト最適化

企業および通信事業者は、初期設備投資を超えた総所有コスト削減を定量化しています。2025年の業界調査によると、自己管理型ネットワークオペレーティングシステムを使用した場合、5年間のTCOが最大42%低下し、サードパーティサポートを含めると約18%に縮小します。大規模な通信展開では、オープンイーサネットスイッチへの移行後、100 Gbpsポートあたり約1,200米ドルの単位輸送コスト削減が報告されています。200 Gbps以上のセグメントでは価格差が大幅に拡大し、独自仕様システムは60%〜80%のプレミアムを伴います。このコスト差が400 Gbpsおよび800 Gbpsアーキテクチャへの移行を加速させ、2031年までのベアメタルスイッチ市場における持続的な二桁成長を支えています。[2]Bharti Airtel、「2024〜2025年度年次報告書」、airtel.in

クラウドネイティブ5Gコアネットワークの急速なスケーラビリティニーズ

通信事業者は、水平方向にスケールするコンテナ化されたユーザープレーン機能を中心にコアネットワークを再構築しています。数百都市にわたる大規模展開では、レガシー回線交換システムと比較して加入者あたりの消費電力を約22%削減しながら、5ミリ秒未満のレイテンシを実証しています。完全仮想化されたモバイルネットワークは、数百万ユーザーに対して99.99%の稼働率を達成し、分解型ハードウェア上でのキャリアグレードの信頼性を検証しています。欧州の通信事業者は、マルチクラウドオーケストレーションをサポートするために、5Gスタンドアロンコア向けにSONiCなどのオープンNOSフレームワークを標準化しています。これらの実証済み展開モデルが、特にアジア太平洋および欧州でのベアメタルスイッチの採用を加速させ、通信セグメントの需要を強化しています。[3]Edgecore Networks、「エンタープライズSONiCディストリビューションの発売」、edge-core.com

通信事業者のオープンRANフロントホール輸送要件の出現

オープンRANは、分散型無線ユニット全体で決定論的レイテンシと精密な時刻同期を必要とし、プログラマブルなベアメタルスイッチが明確な優位性を発揮するセグメントを生み出しています。IEEE 1588v2対応スイッチを使用した大規模展開では、CPRIアーキテクチャと比較してサイト輸送コストを約47%削減しながら、200ナノ秒未満のタイミング分散を達成しています。複数国にわたる展開では、25 Gbpsフロントホールリンクをサポートするためにベアメタルスイッチを使用して、数千のオープンRANサイトが統合されています。高密度都市環境でのフィールドトライアルでは、独自仕様のタイミングハードウェアなしでマッシブMIMOの準備が実証され、基地局の部品表がユニットあたり約3,400米ドル削減されています。これらの検証済みの成果がベアメタルスイッチの長期的な需要を強化しています。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 企業における社内統合専門知識の不足 | -2.70% | グローバル、欧州・南米・アフリカの中小企業で顕著 | 短期(2年以内) |

| ベンダーの説明責任とシングルポイントサポートへの懸念 | -1.90% | グローバルの企業、特に規制の厳しい業種 | 中期(2〜4年) |

| レガシーネットワーク管理システムとの相互運用性の課題 | -1.40% | 北米および欧州の既存インストールベース | 中期(2〜4年) |

| マーチャントシリコンチップセットのサプライチェーンの不安定性 | -1.10% | グローバル、台湾および韓国の製造拠点でリスクが高い | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

企業における社内統合専門知識の不足

ハイパースケール環境以外では、多くの組織がLinuxネットワーキングの専門知識を欠いており、分解型スイッチの採用が制約されています。業界データによると、欧州企業の約68%がスキルギャップを主要な障壁として挙げています。SONiCやDENTなどのプラットフォームをチームが習得するには通常12〜18ヶ月かかり、ROIが遅延し実行リスクが増大します。南米およびアフリカの中小クラウドプロバイダーは、システムインテグレーターに25%〜40%のプレミアムを支払うことが多く、コスト優位性が低下しています。金融サービス企業は、ベンダーサポートシステムに紐付いた厳格な変更管理プロセスにより慎重な姿勢を維持しています。トレーニングパイプラインが拡大するまで、統合能力がベアメタルスイッチ市場における短期的な普及を制限するでしょう。

ベンダーの説明責任とシングルポイントサポートへの懸念

リスク回避型の企業は、ネットワーク障害時に単一ベンダーの説明責任を好みます。2025年の業界調査によると、グローバル2000企業の約54%がインフラを選択または切り替える際に、総所有コストよりもSLAの強さを優先しています。これに対応するため、ODMはベアメタルスイッチに24時間365日サポートをバンドルしていますが、これらのサービスは元のコスト優位性を30%〜50%損なっています。ベンダーはまた、マネージドサービスを導入し、ネットワークオペレーティングシステム層への保証を延長しています。これらの措置は運用リスクを軽減し説明責任への懸念に対処しますが、価格上の利点を圧縮し、ベアメタルスイッチ市場のコンプライアンス集約型セグメントでの採用を遅らせる可能性があります。[4]Broadcom Inc.、「Tomahawk 5シリコンプラットフォーム」、broadcom.com

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

スイッチタイプ別:ブランドバリアントがニッチを超えて拡大

ブランドベアメタルスイッチは、ODMがコモディティハードウェアに商業サポートを重ねることで、市場全体を上回る18.53%のCAGRで2026年から2031年にかけて成長すると予測されています。オープンイーサネットスイッチは、ネットワークオペレーティングシステムを自己管理するハイパースケーラーに牽引され、2025年に市場シェアの約46.36%を占めました。ODMのパフォーマンスは強力なエンタープライズ牽引力を示しており、買い手が単一ベンダーの説明責任に対してプレミアムを支払うにつれてブランドスイッチの収益が急増しています。エンタープライズグレードのオープンNOSディストリビューションは、コスト優位性を維持しながら独自仕様のSLAを複製し、金融や医療などの規制セクターへの浸透を可能にしています。

オープンバリアントは、エンジニアリングの深さが統合リスクを相殺するクラウドおよび通信環境で引き続き優位を保ちますが、ガバナンスおよびコンプライアンスニーズにより政府および公共部門の需要はブランド製品を好む傾向が強まっています。その結果、ブランドセグメントの収益は2026年の約19億米ドルから2031年には44億米ドルに拡大し、市場総額に占めるシェアが増加すると予想されます。シリコンアライメントとフルスタックサポートを組み合わせたODMが増分需要を取り込む位置にあり、純粋なハードウェアメーカーはマージン圧力に直面しています。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

ポート速度別:400 Gbpsおよび800 Gbpsプラットフォームが勢いを増す

200 Gbps以上のセグメントは、より高い東西方向の帯域幅を必要とするAIワークロードに牽引され、25.26%のCAGRで拡大すると予想されています。25/40 Gbpsセグメントが2025年の市場規模の約38.49%を占めた一方で、ハイパースケーラーは複数のデータセンターリージョンにわたって400 Gbpsファブリックを急速に拡大し、オーバーサブスクリプション比率を約1.5対1に削減しています。マーチャントシリコンの進歩がこの移行を可能にしており、新しいアーキテクチャが大規模な高密度800 Gbps展開をサポートしています。

光学コストの低下とポート密度の向上により、2028年までに100 Gbpsがデフォルトのエンタープライズトップオブラック標準となり、1/10 Gbpsはエッジおよびレガシー環境にシフトすると予想されます。最大25.6 Tbpsのスループットを提供する次世代シリコンがマーチャントエコシステムでの競争を激化させています。その結果、ポート速度の構成は高帯域幅ティアにシフトし、ベアメタルスイッチ市場のより強い成長を支えています。

導入モード別:エッジのフットプリントが急速に拡大

クラウドサービスプロバイダーが2025年の展開収益の約41.63%を占め、エッジコンピューティングサイトは2026年から2031年にかけて20.32%のCAGRで最速の成長を記録すると予想されています。コンテンツデリバリー、産業用IoT、自律システムなどのユースケースは10ミリ秒未満のレイテンシを必要とし、ローカライズされたエネルギー効率の高い1Uスイッチ展開の需要を促進しています。オペレーターは、ベンダーロックインなしにテナント固有のサービス品質を実現するために、分散型マイクロデータセンター全体にSONiCベースのプラットフォームを拡大しています。

レガシーシャーシシステムが交換時期を迎えるにつれて、エンタープライズのオンプレミス更新サイクルも加速しており、買い手は独自仕様の代替品と比較して35%〜45%の設備投資削減を報告しています。したがって、市場はハイパースケール主導のコア展開と分散型エッジインフラという2つの面で拡大しており、効率性、スペース最適化、サステナビリティが調達決定に影響を与えています。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

エンドユーザー産業別:公共部門の義務化が加速

クラウドプロバイダーが2025年のベアメタルスイッチ市場収益の約44.64%を占め、継続的な容量拡大に支えられており、政府および公共部門の支出は19.22%のCAGRで成長すると予測されています。国家プログラムは大規模なAIおよびデジタルインフラ展開にオープンイーサネットファブリックを指定するケースが増えており、日本はオープンハードウェアの近代化に向けて2兆1,000億円(143億米ドル)を配分し、公共部門イニシアチブからの需要を強化しています。

通信事業者は引き続き第2位のエンドユーザーセグメントであり、ベアメタルスイッチを活用して5G輸送コストを削減しています。スキルギャップとSLAへの懸念により、エンタープライズの採用は依然として遅れています。しかし、高頻度取引やOTTメディアなどのレイテンシ敏感なセクターでの早期展開がパフォーマンスの信頼性を検証しており、予測期間中により広範なエンタープライズワークロードへの段階的な採用を示しています。

地域分析

北米はベアメタルスイッチ市場の最大シェアを占めており、米国でのハイパースケーラーの優位性とカナダの通信事業者における5Gスタンドアロンアップグレードに牽引されています。大規模なネットワーク近代化プログラムはサステナビリティ目標との整合性が高まっており、オペレーターは消費電力とカーボンフットプリントを削減するために400 GbpsのSONiCベースのファブリックに移行しています。これらの動向は、調達決定がパフォーマンスとコストだけでなく、エネルギー効率指標によっても左右されるようになっていることを示しています。この地域は成熟したクラウドエコシステム、強力なODMパートナーシップ、より速い更新サイクルの恩恵を受け、リーダーシップポジションを強化しています。

アジア太平洋地域は2025年の収益の約32.97%を占め、中国、インド、東南アジア全体での積極的なデータセンター拡張に支えられています。政府主導の半導体およびデジタルインフラプログラムがオープンネットワーキングハードウェアの採用を加速させており、国内製造とネットワーキング能力への多大な投資が行われています。インドと中国は主要な組立および需要ハブとして自らを位置づけており、東南アジア経済はデジタル政府とクラウドインフラを拡大しています。政策支援、容量拡大、コスト感度の組み合わせが、ベアメタルスイッチ展開の主要な成長エンジンとしての地域の役割を強化しています。

中東はサウジアラビアとアラブ首長国連邦における主権クラウドイニシアチブとスマートシティ投資に牽引され、2031年までに17.12%のCAGRで成長すると予測されています。欧州は断片化した調達構造により緩やかな成長を示していますが、エネルギー効率に関する規制圧力がオープンハードウェアの段階的な採用を支えています。南米とアフリカは初期段階の市場であり、予算制約と費用対効果の高いインフラへの依存が特徴です。これらの地域では、ベアメタルスイッチが高価な独自仕様システムの実行可能な代替手段を提供し、デジタルインフラ投資の拡大に伴って段階的な採用を可能にしています。

競合環境

ベアメタルスイッチ市場は中程度の断片化を示しており、オリジナルデザインメーカーがハードウェア生産を管理する一方、ハイパースケールオペレーターとネットワークオペレーティングシステム開発者がソフトウェアロードマップとリファレンスアーキテクチャに影響を与えています。Edgecore Networks、Accton Technology、Delta Electronicsは合計でグローバルODM出荷量の推定40%〜45%を占め、BroadcomおよびMarvellとの確立された関係を活用して次世代マーチャントシリコンプラットフォームへの早期アクセスを確保しています。競合ダイナミクスは2つの異なるアリーナに二極化しています:メーカーが製造効率と市場投入時間で競争する高ボリューム・低マージンのODMセグメントと、ベンダーが統合サポートサービスと事前検証済みネットワークオペレーティングシステムディストリビューションを通じて差別化する新興ブランドセグメントです。エッジコンピューティング、政府調達、通信事業者のオープンRANフロントホール展開においてホワイトスペースの機会が生まれており、既存プレイヤーは目的特化型の製品を持たず、買い手は生のポート密度よりもレイテンシ、エネルギー効率、または規制コンプライアンスを優先しています。

戦略的な動きは垂直統合とエコシステムパートナーシップを重視しており、ODMはより高いマージンのサービス収益を獲得するためにソフトウェア能力を取得し、ハイパースケーラーはハードウェアをコモディティ化してマルチベンダーの選択肢を維持するためにオープンソースのネットワークオペレーティングシステムに貢献しています。2025年12月時点でマーチャントシリコンスイッチングASICに関連する1,200件以上の有効な特許出願を含むBroadcomの特許ポートフォリオは、同社がODMロードマップに影響を与え、高速スイッチングチップセット市場の60%〜70%のシェアを維持することを可能にする構造的優位性を生み出しています。Marvell Technologyは積極的な価格設定とクラウドプロバイダーとの共同開発契約を通じてこの優位性に挑戦しており、2026年1月にMeta PlatformsのAIトレーニングクラスター向けに最適化されたカスタムTeralynxバリアントの発表がその例として挙げられます。NoviFlowやNetbergなどの小規模参入者は、ネットワーク機能仮想化向けのプログラマブルスイッチや産業用エッジ展開向けの堅牢なプラットフォームなど、特化した製品でニッチな垂直市場をターゲットにしていますが、それらの合計市場シェアは5%未満にとどまっています。ブランドベアメタルスイッチが牽引力を増すにつれて、競合環境は統合される可能性が高く、契約製造から付加価値ソリューションプロバイダーへの移行に成功したODMが報われ、コスト以外で差別化できない純粋なハードウェアベンダーは不利な立場に置かれるでしょう。

ベアメタルスイッチ産業のリーダー

Edgecore Networks Corporation

Accton Technology Corporation

Quanta Cloud Technology Inc.

Delta Electronics, Inc.

Celestica Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年4月:Edgecore NetworksがBroadcom Tomahawk 5をベースとした800 Gbpsスパインスイッチラインを発表し、北米およびアジア太平洋のハイパースケーラーへの出荷を2026年第3四半期に予定

- 2026年3月:Delta ElectronicsがMarvellと提携し、ポートあたり50ワット未満の消費電力を目標とした1.6 Tbpsエッジプラットフォームを共同開発

- 2026年2月:Acctonがトップ3のクラウドプロバイダーに対して25リージョンにわたって400 Gbpsスイッチを供給する4億2,000万米ドルの複数年契約を締結

- 2026年1月:UfiSpaceがオープンRANフロントホール容量を拡大するためにSoftBank Vision Fund主導で7,500万米ドルのシリーズCラウンドを完了

グローバルベアメタルスイッチ市場レポートの範囲

ベアメタルスイッチ市場は、事前インストールされた独自仕様のネットワークオペレーティングシステムなしで販売されるイーサネットスイッチングハードウェアで構成されており、ユーザーはオープンまたはサードパーティのNOSプラットフォームを展開できます。これらのスイッチは主に、データセンターおよびネットワークインフラ環境でコスト効率、プログラマビリティ、ベンダーの柔軟性を実現するために、ハイパースケーラー、通信事業者、大企業に採用されています。

ベアメタルスイッチ市場レポートは、スイッチタイプ(オープンイーサネットスイッチ、ブランドベアメタルスイッチ)、ポート速度(1/10 Gbps、25/40 Gbps、100 Gbps、200 Gbps以上)、導入モード(オンプレミスデータセンター、クラウドサービスプロバイダー、通信事業者の中央局、エッジコンピューティングサイト)、エンドユーザー産業(クラウドプロバイダー、通信事業者、企業、政府および公共部門、その他のエンドユーザー産業)、および地域(北米、南米、欧州、アジア太平洋、中東、アフリカ)別にセグメント化されています。市場予測は金額(米ドル)ベースで提供されます。

| オープンイーサネットスイッチ |

| ブランドベアメタルスイッチ |

| 1/10 Gbps |

| 25/40 Gbps |

| 100 Gbps |

| 200 Gbps以上 |

| オンプレミスデータセンター |

| クラウドサービスプロバイダー |

| 通信事業者の中央局 |

| エッジコンピューティングサイト |

| クラウドプロバイダー(ハイパースケール) |

| 通信事業者 |

| 企業 |

| 政府および公共部門 |

| その他のエンドユーザー産業 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| ロシア | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| オーストラリアおよびニュージーランド | |

| その他のアジア太平洋 | |

| 中東 | サウジアラビア |

| アラブ首長国連邦 | |

| トルコ | |

| その他の中東 | |

| アフリカ | 南アフリカ |

| エジプト | |

| ナイジェリア | |

| その他のアフリカ |

| スイッチタイプ別 | オープンイーサネットスイッチ | |

| ブランドベアメタルスイッチ | ||

| ポート速度別 | 1/10 Gbps | |

| 25/40 Gbps | ||

| 100 Gbps | ||

| 200 Gbps以上 | ||

| 導入モード別 | オンプレミスデータセンター | |

| クラウドサービスプロバイダー | ||

| 通信事業者の中央局 | ||

| エッジコンピューティングサイト | ||

| エンドユーザー産業別 | クラウドプロバイダー(ハイパースケール) | |

| 通信事業者 | ||

| 企業 | ||

| 政府および公共部門 | ||

| その他のエンドユーザー産業 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリアおよびニュージーランド | ||

| その他のアジア太平洋 | ||

| 中東 | サウジアラビア | |

| アラブ首長国連邦 | ||

| トルコ | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| エジプト | ||

| ナイジェリア | ||

| その他のアフリカ | ||

レポートで回答される主要な質問

グローバルベアメタルスイッチ市場の2031年の予測値は?

このセグメントは、Mordor Intelligenceによると、2026年から2031年にかけて14.87%のCAGRで成長し、2031年までに106億米ドルに達すると予測されています。

2026年から2031年にかけて最も急速な拡大が見込まれる地域はどこですか?

中東は、Mordor Intelligenceが追跡するサウジアラビアとアラブ首長国連邦における主権データセンター投資に牽引され、2031年までに最速の17.12%のCAGRを記録すると予測されています。

現在最大の収益シェアを占めるスイッチタイプはどれですか?

Mordor Intelligenceによると、ハイパースケールオペレーターがソフトウェアスタックを自己管理しているため、オープンイーサネットモデルが2025年に46.36%のシェアでリードしました。

より広範なエンタープライズ採用への主な障壁はどこにありますか?

社内のLinuxネットワーキング専門知識の不足とマルチベンダーサポートへの懸念が、特に規制の厳しい業種において2大障壁として残っています。

ハイパースケールクラウドプロバイダーは製品ロードマップにどのような影響を与えていますか?

Microsoft、Meta、Googleなどのオペレーターがリファレンスハードウェアを共同設計し、オープンNOSプロジェクトに貢献することで、シリコンの400 Gbpsおよび800 Gbpsへのアップグレードを加速させています。

最も速い成長が見込まれるポート速度範囲はどれですか?

Mordor Intelligenceの調査結果に基づき、AIトレーニングクラスターが400 Gbpsおよび800 Gbpsファブリックへの需要を押し上げるにつれて、200 Gbps以上のティアが25.26%のCAGRで拡大する見込みです。

最終更新日: