インタラクティブホワイトボード市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

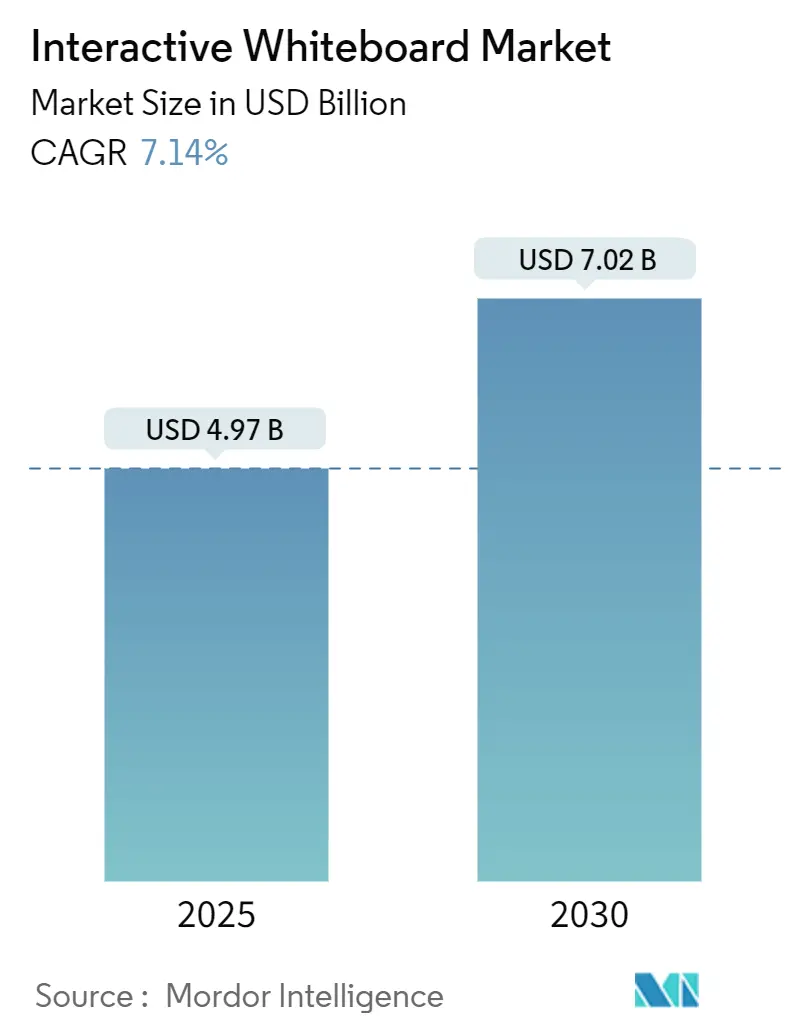

| 市場規模 (2025) | 4.97 十億米ドル |

| 市場規模 (2030) | 7.02 十億米ドル |

| 成長率 (2025 - 2030) | 7.14% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるインタラクティブホワイトボード市場分析

インタラクティブホワイトボードの市場規模は2025年に49億7,000万米ドルであり、2030年までに70億2,000万米ドルに達すると予測され、年平均成長率7.14%で拡大します。需要は緊急的なパンデミック対応購入から、学校や企業における戦略的なデジタルトランスフォーメーション展開へと移行しています。ハイブリッド学習、恒久的なリモートワーク方針、タッチセンシング精度の急速な向上が、総所有コストを精査する予算管理部門の存在にもかかわらず、購買の勢いを維持しています。大型画面、クラウドネイティブソフトウェア、コラボレーションスイートとのより深い統合により、競争の焦点はスタンドアロンハードウェアからプラットフォームエコシステムへと移行しています。静電容量式タッチ、4Kまたは8Kパネル、AIを活用した教室・職場分析を組み合わせたメーカーはプレミアム価値を獲得する一方、コスト重視の購買者は実績ある赤外線モデルへの支持を維持しています。

主要レポートのポイント

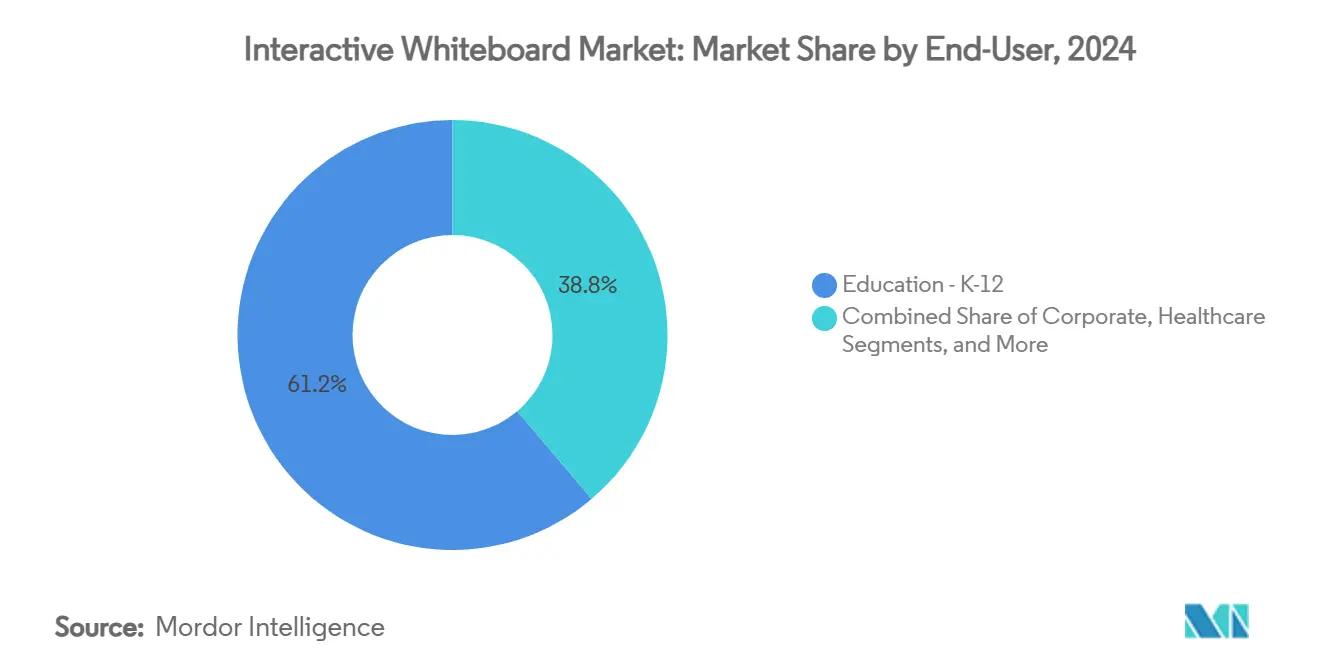

- エンドユーザー別では、K-12教育が2024年のインタラクティブホワイトボード市場シェアの61.27%を占め、法人セグメントは2030年までに年平均成長率8.50%で拡大する見込みです。

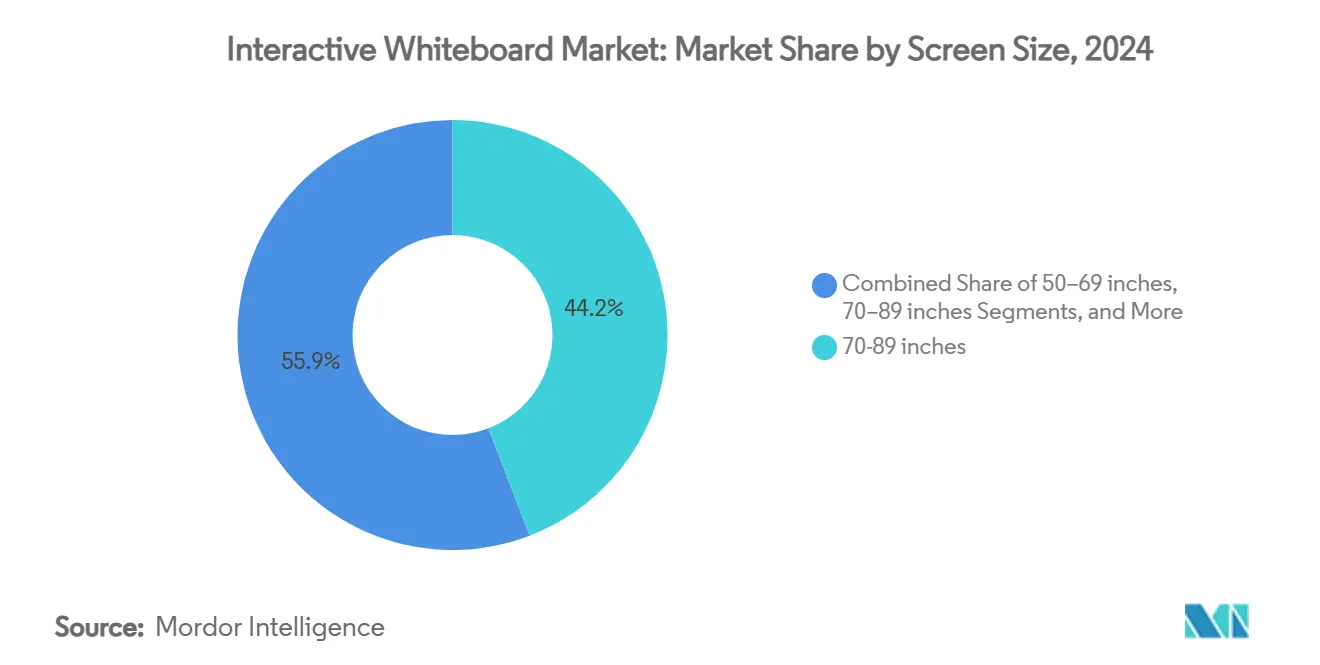

- 画面サイズ別では、70~89インチのユニットが2024年の売上の44.15%を占め、90インチ以上のディスプレイは2030年まで年平均成長率9.80%で成長しています。

- 技術別では、赤外線ソリューションが2024年のインタラクティブホワイトボード市場規模の50.00%を占め、静電容量式タッチは2025年~2030年の間に年平均成長率10.26%で成長すると予測されています。

- フォームファクター別では、壁掛け固定式ユニットが2024年のインタラクティブホワイトボード市場規模の57.00%のシェアを占め、モバイルシステムは2030年まで年平均成長率8.50%で成長しています。

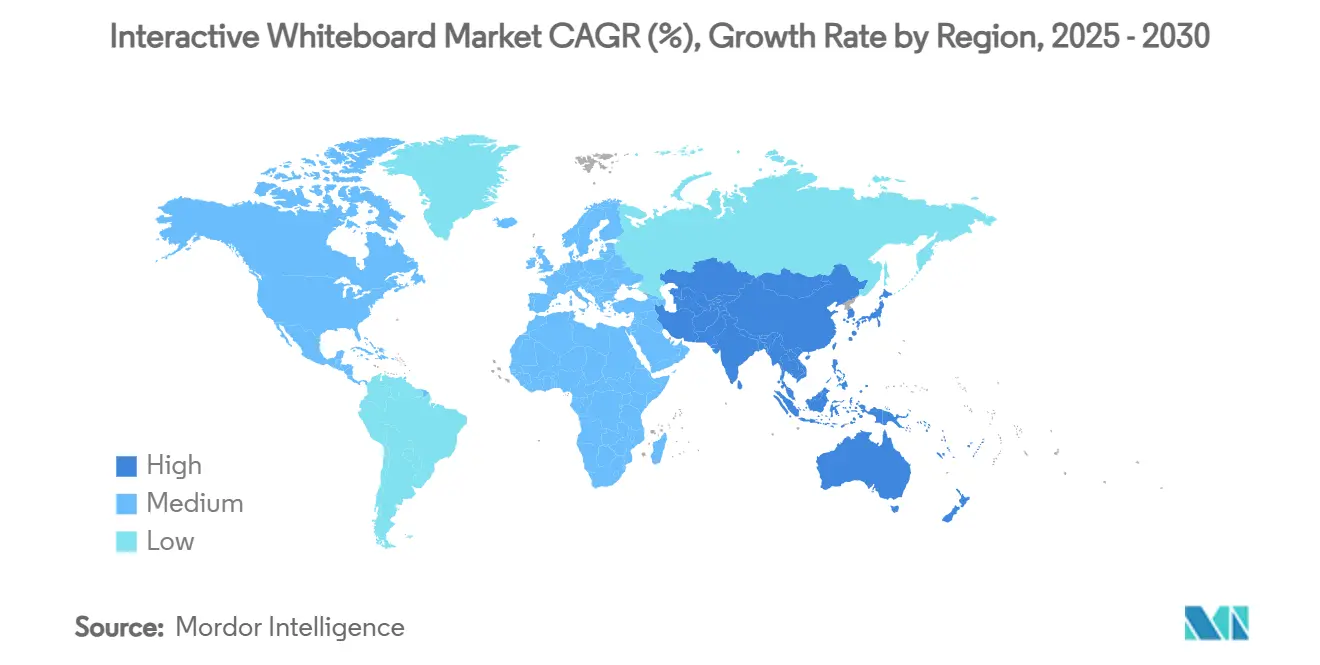

- 地域別では、北米が2024年に28.70%の売上シェアでトップとなり、アジア太平洋地域は2030年まで最速の年平均成長率8.34%を達成する見通しです。

グローバルインタラクティブホワイトボード市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | 年平均成長率予測への影響(約〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| アジア太平洋および北米におけるK-12エドテック支出の急増 | +1.1% | アジア太平洋中心、北米が副次的 | 中期(2~4年) |

| ハイブリッドコラボレーションスイートに対する法人需要 | +0.9% | 先進国市場に集中したグローバル | 短期(2年以内) |

| 4K・8Kマルチタッチおよび赤外線センシングの急速な進歩 | +1.3% | テクノロジーセンターが主導するグローバル | 長期(4年以上) |

| 政府の「デジタル教室」刺激策プログラム | +0.7% | 北米とEU、アジア太平洋へ拡大中 | 中期(2~4年) |

| クラウドネイティブホワイトボードソフトウェアエコシステム | +0.6% | 企業向け市場に焦点を当てたグローバル | 長期(4年以上) |

| 壁面規模のタッチ面を必要とする職業訓練XRラボ | +0.4% | アジア太平洋中心、先進国市場への波及 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

アジア太平洋および北米におけるK-12エドテック支出の急増

政府および民間の利害関係者は、教室技術を短命な緊急設備ではなく長期的なインフラとして扱っています。アジア全域の中間所得層の家庭はより大きな教育予算を割り当て、省庁はデジタル授業の資金を毎年の経常支出に組み込んでいます。米国の学区はパンデミック救済資金を教室の近代化に活用しましたが、多くの州は新たに構築されたデジタルワークフローを維持するために一般財源を割り当てています。教師向けトレーニングと分析ダッシュボードをバンドルするサプライヤーは、学区が生のハードウェア仕様よりも測定可能な学習成果を優先するため、更新契約を獲得します。これらの条件により、インタラクティブホワイトボード市場への安定した購買注文の流れが生まれています。

ハイブリッドコラボレーションスイートに対する法人需要

恒久的なハイブリッドワーク体制により、インタラクティブディスプレイは会議室の中核設備となっています。企業はスライド投影を超えて共同編集、デジタルホワイトボーディング、同期アノテーションを求めており、調達チームはパネルの輝度よりもエコシステムの互換性を重視しています。Microsoft Teams、Zoom、Google Workspaceとの統合により、スタッフはデスクトップでセッションを開始し、摩擦なく壁掛けボードで継続できます。プレミアム購買者は、2メートル離れて立つ複数の同時ユーザーをサポートする90インチ以上のパネルに引き寄せられ、平均販売価格を押し上げています。会議室が再開するにつれ、インタラクティブホワイトボード市場における更新サイクルが加速しています。

4K・8Kマルチタッチおよび赤外線センシングの急速な進歩

チップセットの改善により、ミリ秒単位のレイテンシで50点タッチトラッキングが可能となり、医学部が詳細な解剖学的ウォークスルーを実施したり、建築家がCADファイルを大規模に操作したりできるようになっています。SamsungとLGは2025年にAndroid 13、デュアルペン認識、パッシブスタイラスサポートを備えたUHDボードをリリースし、次世代の精度がもはや独自のオペレーティングシステムを必要としないことを証明しました。静電容量式モジュールはベゼルなしでガラスの下に直接埋め込まれるようになり、デザイナーはフレームを薄くしてコンシューマーテレビの生産ラインに標準化する自由を得ており、これはコストを下げながら知覚品質を高める転換です。

政府の「デジタル教室」刺激策プログラム

ニューヨーク州の年間285万米ドルの学習技術助成金などの補助金は、学区がデバイスをオープンライセンスの授業コンテンツと組み合わせることを奨励しています。2024年および2025年の連邦中小企業イノベーション研究ラウンドは、インタラクティブディスプレイの上にAIチュータリング層を構築するスタートアップに1,000万米ドルを投入しています。これらの体系的な助成金は予測可能な採用ウィンドウを生み出し、公共調達に必要なアクセシビリティ機能、多言語インターフェース、堅牢な監査ログを提供するベンダーに報酬を与えます。

抑制要因の影響分析*

| 抑制要因 | 年平均成長率予測への影響(約〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| インタラクティブフラットパネルと比較した高い総所有コスト | -0.6% | コスト感応度の高いグローバル市場 | 短期(2年以内) |

| 先進国経済におけるデバイスおよびBYOD代替 | -0.4% | 北米とEU、都市部中心 | 中期(2~4年) |

| 成熟したK-12フリートにおける更新サイクルの長期化 | -0.3% | 北米とEUの成熟市場 | 中期(2~4年) |

| 「グリーン」学校における低エネルギー電子ペーパー壁への移行 | -0.1% | EUおよび一部の北米学区 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

インタラクティブフラットパネルと比較した高い総所有コスト

ライフサイクルコスト監査により、フル機能のホワイトボードは、ワイヤレスキャスティングと組み合わせた非タッチディスプレイよりも、サービス、トレーニング、ソフトウェアライセンスの費用が高いことが示されています。学区のCIOは総所有コストモデルにおいてランプ寿命、交換ペン、オンサイトサポートを考慮し、新しいタッチユニットを購入する代わりに既存の画面をスクリーンミラーリングドングルで再利用することを決定する場合があります。ベンダーはセンサー、コンピュートモジュール、ディスプレイパネルを個別にアップグレードできるモジュラーアーキテクチャを提供することで対抗し、減価償却サイクルを延長して所有コストを削減しています。

先進国経済におけるデバイスおよびBYOD代替

スマートフォンとタブレットが個人のコンピューティング時間を支配しているため、学生や従業員は大型パッシブディスプレイにコンテンツをミラーリングしながら自分の画面でアノテーションを行うことを好む場合が多いです。このワークフローにより、タッチ対応の前面ハードウェアの必要性が低下したと認識されます。そのため、高等教育のITチームはインタラクティブホワイトボードではなくWi-Fi 6Eと会議室スケジューリングソフトウェアに予算を割り当てます。メーカーはデバイス画面をボードにキャストし、プレゼンターに即座にコントロールを渡すファームウェアで対応し、関連性を強化しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

画面サイズ別:プレミアム上昇を伴う大型フォーマットの優位性

インタラクティブホワイトボードの市場規模分析によると、70~89インチパネルが2024年の売上の44.15%を生み出し、教室および中規模会議室のデフォルトとしての地位を確立しています。UHD解像度と薄いベゼルを好む代替需要により成長は続いていますが、ボリュームベースが前年比成長を緩やかに保っています。別のプレミアム波が90インチ以上のユニットを押し上げており、法人体験センターや職業訓練ラボを背景に2030年まで年平均成長率9.80%を記録しています。50~69インチのブラケットはブレイクアウトルームに対応し、20~49インチのシステムは特別支援教育向けのキオスクやカートベースの展開に定着しています。

医療シミュレーションや建築ウォークスルーなどの拡大するユースケースは、複数のユーザーが並んで作業できる壁面規模のパネルへの投資を正当化します。ベンダーは86インチ画面とモーショントラッキングカメラおよびシーリングアレイマイクロフォンを組み合わせた没入型「デジタルキャンバス」パッケージを売り込んでいます。生産歩留まりが改善するにつれてパネルコストが低下し、中堅機関にとって超大型フォーマットボードが手の届くものとなり、インタラクティブホワイトボードの市場価値全体を押し上げています。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

技術別:静電容量式タッチが価値曲線を上昇

赤外線は2024年に売上シェア50.00%を維持し、資金不足の学区が重視する手頃な価格と現場での容易な修理という特性を提供しています。しかし静電容量式プラットフォームは、STEM教育者やデザインチームが求めるスマートフォン並みの応答性、手のひら拒否、細線描画を提供し、年平均成長率10.26%を牽引しています。電磁誘導ペンはニッチな存在にとどまり、語学ラボの手書き文字キャプチャやアートスタジオを支えています。サプライヤーが広いジェスチャー向けの赤外線と精密描画向けの静電容量式アイランドを組み合わせたハイブリッドセンサーアレイが登場し、コストパフォーマンス比を最適化してインタラクティブホワイトボードの市場対応可能性を拡大しています。

教育コンソーシアムは、理科・技術・工学・数学の取り組みのために調達する際に静電容量式をますます指定するようになっており、新興の8Kコンテンツへの将来対応と細かい制御と引き換えに高い取得価格を受け入れています。法人のエンジニアやクリエイターも同様の道をたどり、タッチラグや視差なしにタブレットから壁面ディスプレイへのシームレスな移行を期待しています。

エンドユーザー別:法人の増加がK-12の飽和を相殺

K-12教育は広大な設置基盤とカリキュラムの義務化により2024年の売上の61.27%を占めましたが、多くの先進国では教室への普及率が75%を超えています。一方、法人購買者はビデオ会議、デジタルホワイトボーディング、リアルタイム文書共同編集を統合した会議室のアップグレードにより年平均成長率8.50%を牽引しています。大学が講義室を段階的に転換するにつれて高等教育の成長は安定し、医療機関は患者相談、多職種チームミーティング、シミュレーショントレーニングにボードを採用しています。

企業は学校よりも部屋あたりの予算を多く割り当て、多くの場合プレミアムな75インチまたは86インチのユニットとバンドルされたコラボレーションライセンスを選択します。これらの注文は出荷量が横ばいになっても平均販売価格を押し上げ、インタラクティブホワイトボード市場の売上を支えています。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

フォームファクター別:モビリティが拡大するも固定マウントが中核を維持

固定壁掛けは2024年の売上の57.00%を提供し、専用教室や会議スイートにおける人間工学的な利点と整然としたケーブル配線を反映しています。モバイルカートは、組織がオープンエリアをアドホックなコラボレーションゾーンに転換するにつれて年平均成長率8.50%を記録しています。Wi-Fi 6E、オンボードバッテリー、頑丈かつ軽量なシャーシの成熟により、移動が一人でできる作業となり、従来の講義から即席のデザインスプリントや屋外学習セッションまで使用範囲が広がっています。

メーカーはクイックリリースブラケットと交換可能なコンピュートモジュールを標準化し、パネルがユーザープロファイルとセキュリティポリシーを保持したまま部屋間を移動できるようにしています。この柔軟性はデバイスあたりの稼働率向上を望む予算委員会に響き、インタラクティブホワイトボード市場への新たな需要を促しています。

地域分析

企業向けトレーニングおよびシミュレーションのコスト削減イニシアチブ

北米は広範なK-12採用と法人本社の集積を背景に2024年の売上の28.70%を生み出しました。連邦政府のCOVID救済が終了するにつれて継続的な成長は予算の逆風に直面していますが、州の助成金プログラムと民間財団がその一部を補っています。多くの学区は既存のボードの有用性を延長するサブスクリプションベースのソフトウェアに移行し、次のハードウェア更新波までメーカーに時間を与えています。企業はラップトップの処理能力との同等性を維持するために3~4年ごとの更新サイクルを検討し、中一桁台の出荷量成長を維持しています。

アジア太平洋地域は、政府がブロードバンドを普及させ都市部と農村部にわたってブレンデッドラーニング教室を整備するにつれて、2030年まで最速の年平均成長率8.34%を記録しています。中国は、ディスプレイ、学習管理システム、クラウドサーバーをバンドルした複数年の調達フレームワークで数量をリードしています。インドは連邦教育ミッションと中間所得層の可処分所得の増加に後押しされて続いています。日本、韓国、オーストラリアなどの成熟市場はプレミアムな静電容量式パネルとAI強化授業キャプチャツールに支出し、インタラクティブホワイトボード市場を拡大する多様かつ堅調な地域需要プロファイルを生み出しています。

欧州はデジタルコンピテンシーフレームワークと持続可能性指令に沿った安定した政策主導の需要を提供しています。EUのインセンティブパッケージはエネルギー効率の高いボードとリサイクル可能な材料を選択する学校に報酬を与え、ベンダーにシャーシ設計の改良を促しています。ドイツ、フランス、英国は中等学校のSTEMラボと企業コラボレーションハブのアップグレードを続けています。東欧加盟国は構造基金を活用して調達を拡大し、デジタルギャップを埋めて対応可能なベースを拡大しています。

中東・アフリカは、スマート教室とスマートシティを優先する国家ビジョンに後押しされ、低い基盤から二桁の出荷量成長を記録しています。湾岸諸国がプレミアム採用をリードする一方、サブサハラアフリカは太陽光発電プロジェクターとオフラインコンテンツリポジトリとバンドルされることが多い低価格の赤外線モデルに引き寄せられています。サプライヤーの成功は物流と教師トレーニングを管理するローカルパートナーシップネットワークと相関しています。

競合環境

次世代チップセットによるハードウェア平均販売価格の低下

インタラクティブホワイトボード市場は中程度に分散したプレイヤー構成を有しています。SMART TechnologiesとPrometheanは強固なK-12チャネル関係を維持し、それぞれが授業計画ソフトウェアからリモートデバイス管理までのエンドツーエンドエコシステムを提供しています。SamsungとLGはコンシューマーパネル製造を活用して積極的な価格設定を行いながら、企業に訴求するAndroid搭載コラボレーションスイートを重ねています。4社合計でグローバル出荷量の約55%を支配し、残りは地域専門業者と新興のSaaSプレイヤーが占めています。

戦略的な動きはパネルの差別化よりもエコシステムのロックインに集中しています。Samsungの2025年eBoardはGoogle EDLAを統合し、Google Workspaceへの即時サインインを可能にする一方、LGのCreateBoard ProはWindowsおよびChromeOS環境に対応しています。両ブランドはSTEMアプリ、語学ラボモジュール、AIノート要約ツールを開発するISVパートナーを獲得し、デジタルインクをはるかに超えた有用性を拡大しています。

クラウドネイティブソフトウェアに焦点を当てた市場参入者は、標準的なUHDテレビにセンサーバーとスタイラスパックを組み合わせ、従来のホワイトボード価格を最大30%下回る価格設定をしています。ハードウェアの既存プレイヤーは下取りプログラム、サービスレベル保証、管理者への投資対効果を証明する統合分析ダッシュボードで対抗しています。手のひら拒否、視差除去、マルチユーザー認識に関する特許ポートフォリオは、地域入札の確保と模倣品輸入の抑止において引き続き重要な役割を果たしています。

インタラクティブホワイトボード産業のリーダー企業

SMART Technologies ULC

Promethean Limited

BenQ Corporation

Sharp NEC Display Solutions, Ltd.

ViewSonic Corporation

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年6月:Samsung Electronics AustraliaはGoogle EDLA認証、デュアルペン入力、スプリットノートモードを搭載した65インチ、75インチ、86インチモデルのWAFシリーズインタラクティブeBoardを発表し、ブレンデッドラーニング教室と企業のハドルルームをターゲットとしています

- 2025年1月:LG Electronics USAはFETC 2025においてAndroid 13、UHD解像度、86インチ、75インチ、65インチパネル向け50点マルチタッチサポートを備えたCreateBoard Pro TR3PNシリーズを発表しました

- 2025年1月:ニューヨーク州教育省は、革新的で文化的に応答性の高いデジタル教室ソリューションを促進するため、2027年まで年間285万米ドルの学習技術助成金の資金提供を確認しました

- 2024年11月:米国教育科学研究所は、インタラクティブ学習プラットフォームにAI強化機能を開発するエドテックスタートアップに対してSBIR助成金として1,000万米ドルを割り当てました。

グローバルインタラクティブホワイトボード市場レポートの範囲

| 20~49インチ |

| 50~69インチ |

| 70~89インチ |

| 90インチ以上 |

| 赤外線 |

| 静電容量式 |

| 電磁誘導式 |

| 抵抗膜式 |

| その他(例:レーザー、超音波) |

| 教育 - K-12 |

| 教育 - 高等教育 |

| 法人 |

| 政府・防衛 |

| 医療 |

| その他(ホスピタリティ、小売) |

| 壁掛け式(固定) |

| モバイル・ポータブル式 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| ロシア | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| その他のアジア太平洋 | |

| 中東 | サウジアラビア |

| アラブ首長国連邦 | |

| その他の中東 | |

| アフリカ | 南アフリカ |

| その他のアフリカ |

| 画面サイズ別(金額) | 20~49インチ | |

| 50~69インチ | ||

| 70~89インチ | ||

| 90インチ以上 | ||

| 技術別 | 赤外線 | |

| 静電容量式 | ||

| 電磁誘導式 | ||

| 抵抗膜式 | ||

| その他(例:レーザー、超音波) | ||

| エンドユーザー別 | 教育 - K-12 | |

| 教育 - 高等教育 | ||

| 法人 | ||

| 政府・防衛 | ||

| 医療 | ||

| その他(ホスピタリティ、小売) | ||

| フォームファクター別 | 壁掛け式(固定) | |

| モバイル・ポータブル式 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東 | サウジアラビア | |

| アラブ首長国連邦 | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| その他のアフリカ | ||

レポートで回答される主要な質問

インタラクティブホワイトボード市場の現在の価値はいくらですか?

インタラクティブホワイトボードの市場規模は2025年に49億7,000万米ドルです。

市場はどのくらいの速さで成長すると予想されますか?

売上は年平均成長率7.14%で拡大し、2030年までに70億2,000万米ドルに達する見込みです。

最も高い成長勢いを示している地域はどこですか?

アジア太平洋地域は大規模な教室のデジタル化に牽引され、2030年まで最速の年平均成長率8.34%を記録すると予測されています。

最も急速に拡大している画面サイズセグメントはどれですか?

90インチ以上のディスプレイは壁面規模のコラボレーションへの需要により年平均成長率9.80%で成長しています。

なぜ企業はインタラクティブホワイトボードに投資しているのですか?

恒久的なハイブリッドワークモデルは、共同編集、ブレインストーミング、シームレスなビデオ会議のための統合タッチスクリーンを必要とし、法人セグメントの年平均成長率8.50%を牽引しています。

赤外線に対してシェアを獲得している技術タイプはどれですか?

静電容量式タッチソリューションは優れた精度とマルチユーザーサポートにより年平均成長率10.26%で成長すると予想されています。

最終更新日: