ウェブカメラ市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

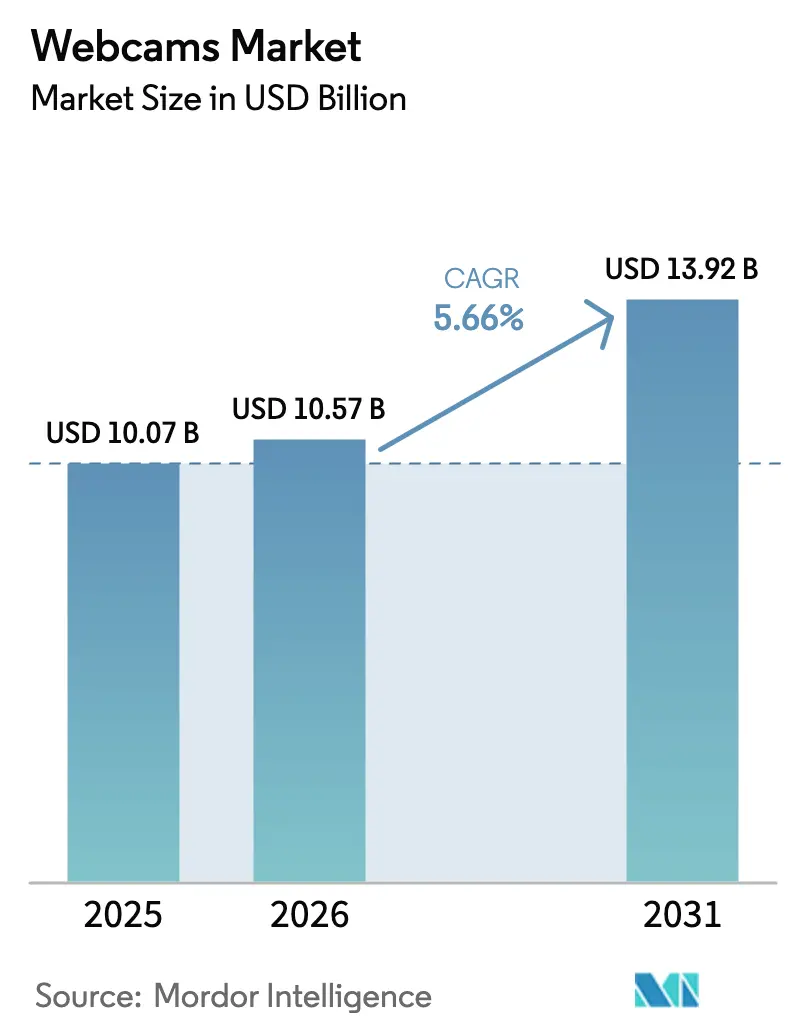

| 市場規模 (2026) | 10.57 十億米ドル |

| 市場規模 (2031) | 13.92 十億米ドル |

| 成長率 (2026 - 2031) | 5.66% CAGR |

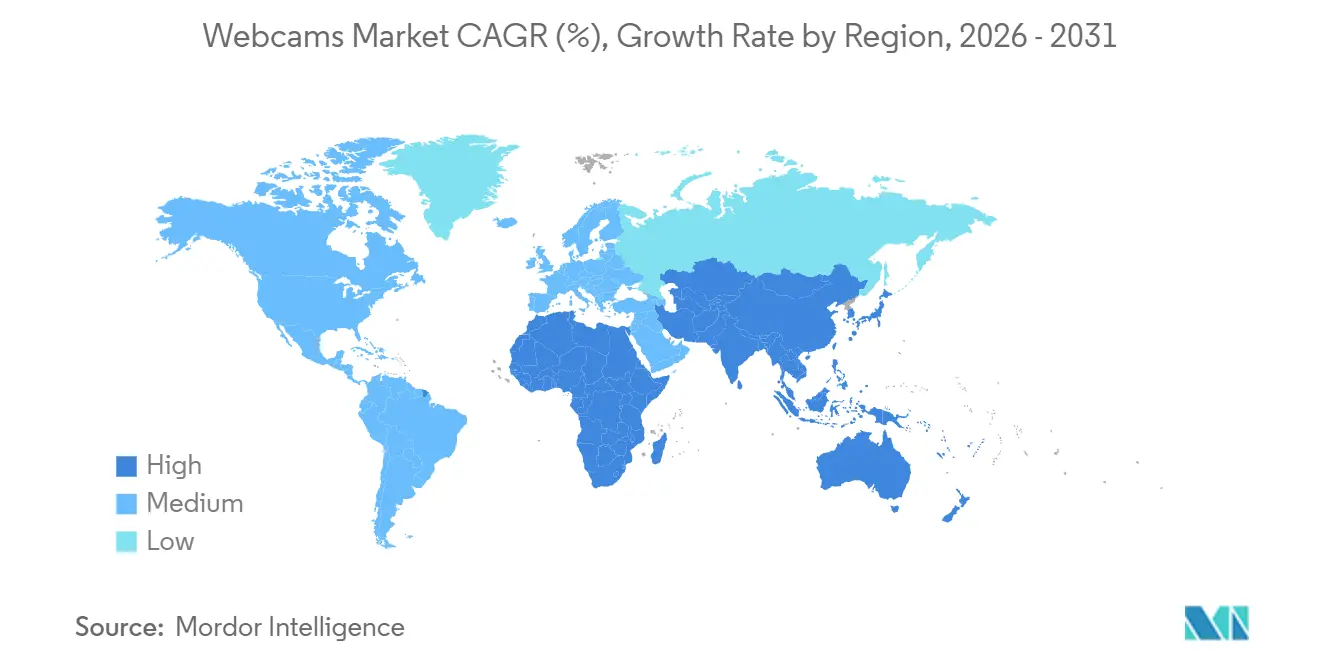

| 最も急速に成長している市場 | 中東 |

| 最大市場 | アジア太平洋 |

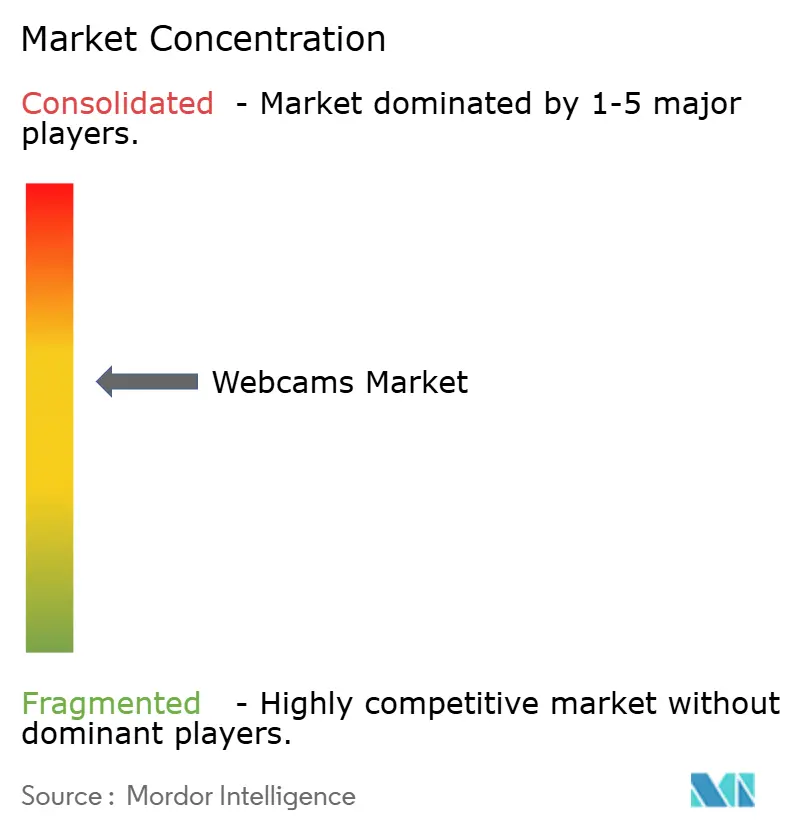

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるウェブカメラ市場分析

ウェブカメラ市場規模は2025年に107億米ドルと評価され、2026年の105億7,000万米ドルから2031年には139億2,000万米ドルに達すると推定されており、予測期間(2026年〜2031年)にわたって5.66%のCAGRを反映しています。ハイブリッドワークへの企業のコミットメント、ライブストリーミングの急増、平均販売価格の低下、AI搭載イメージング機能の急速な統合など、複数の収束する力がこの拡大を牽引しています。企業の購買担当者は会議室や役員室向けに外付け4Kユニットを標準化する一方、医療提供者はテレメディシンをサポートするために診断グレードのカメラを採用しています。同時に、プロシューマークリエイターは高解像度ウェブカメラをスタジオの基本ツールとして位置づけており、マージンが圧縮される中でも数量需要を押し上げています。コンポーネントの小型化とサプライチェーンの正常化により価格障壁がさらに低下し、中小企業が旧来の720pデバイスを一括更新することが可能になっています。

主要レポートのポイント

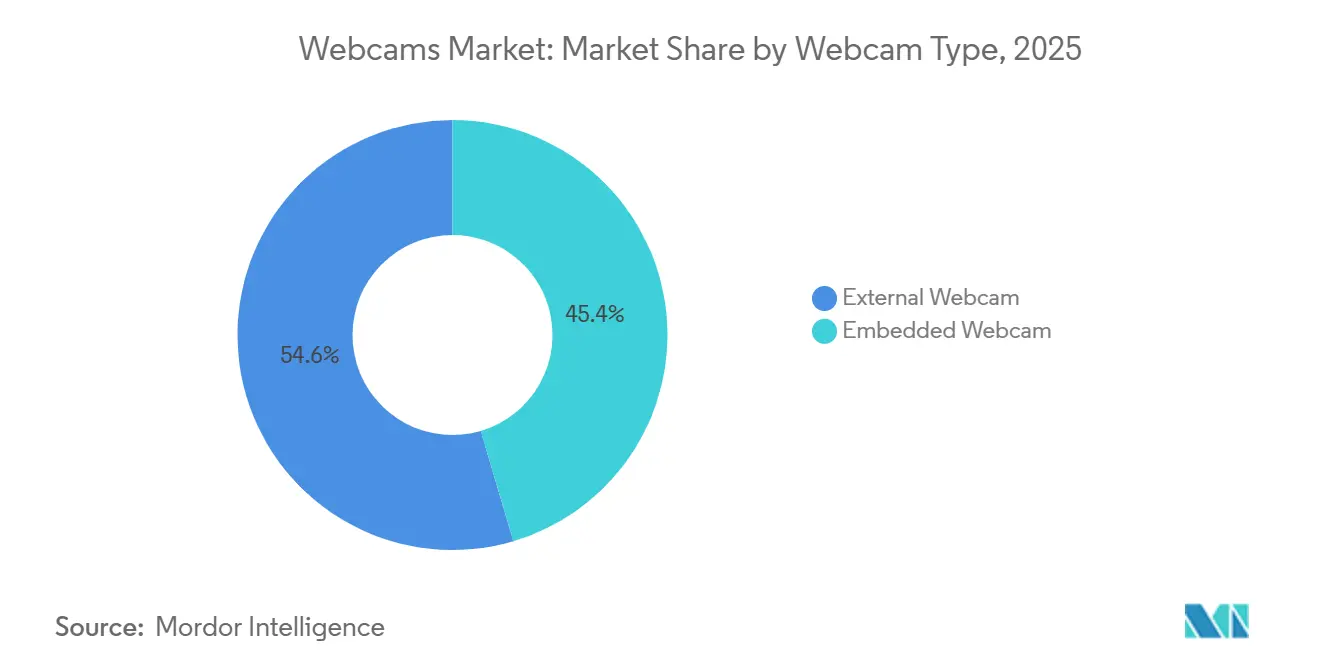

- ウェブカメラタイプ別では、外付けユニットが2025年のウェブカメラ市場シェアの54.57%をリードしており、同セグメントは2031年にかけて6.68%のCAGRで拡大する見込みです。

- センサー解像度別では、フルHDが2025年のウェブカメラ市場規模の45.72%を占め、4K UHDは2031年にかけて6.02%のCAGRで進展しています。

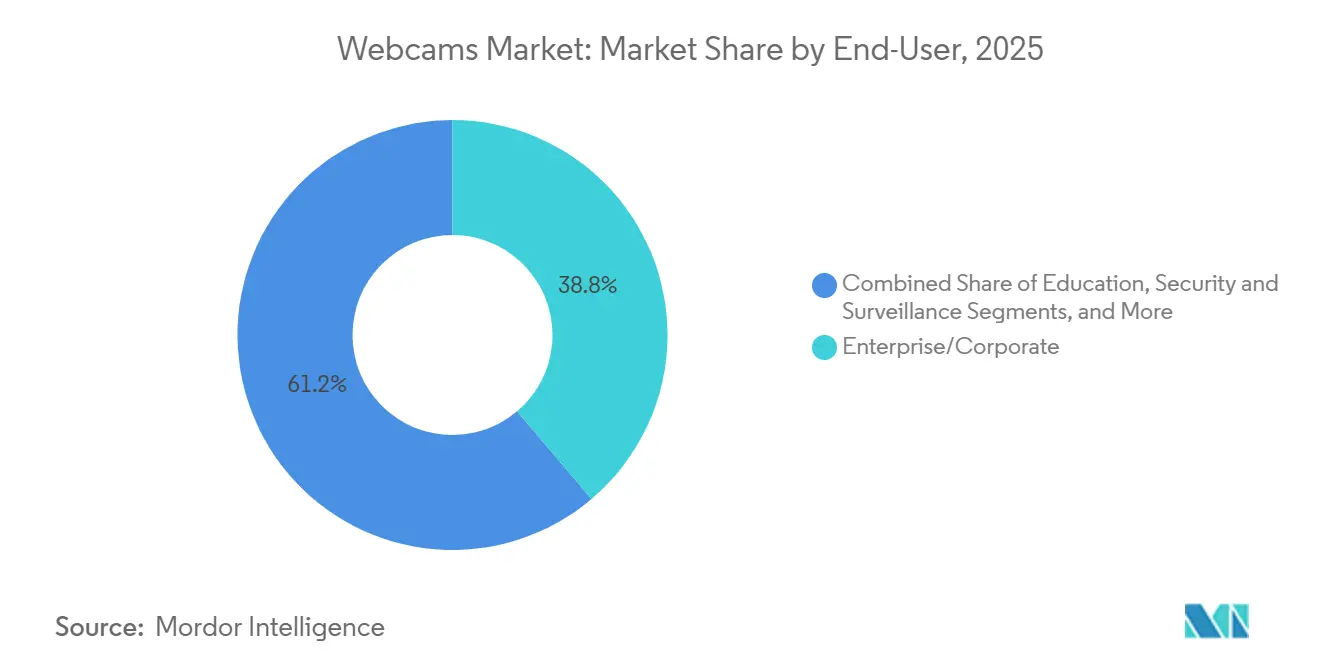

- エンドユーザー別では、エンタープライズおよび法人購買担当者が2025年に38.82%のシェアを保有し、医療セクターは2031年にかけて5.91%のCAGRで最も速く成長しています。

- 流通チャネル別では、オンライン販売が2025年の収益の55.47%を占め、2031年にかけて6.24%のCAGRで成長すると予測されています。

- 地域別では、アジア太平洋地域が2025年の収益の36.64%を占め、中東は2031年にかけて6.12%のCAGRで最も速く成長する地域となる見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルウェブカメラ市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGR予測への影響(〜%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| エンタープライズビデオ会議ソリューションの爆発的な普及 | +1.8% | 北米、欧州、アジア太平洋の都市部に集中したグローバル | 中期(2〜4年) |

| ウェブカメラ使用を標準化するハイブリッドおよびリモートワークモデル | +1.5% | 北米と欧州が主導し、アジア太平洋および中東に拡大するグローバル | 長期(4年以上) |

| ライブストリーミングおよびコンテンツクリエイター経済の加速的成長 | +1.2% | 北米、欧州、アジア太平洋(日本、韓国)で最も高い強度を持つグローバル | 中期(2〜4年) |

| HDおよびFHDウェブカメラのASPの急速な低下 | +0.9% | アジア太平洋の製造ハブおよび新興市場で最も顕著なグローバル | 短期(2年以内) |

| プロシューマーのアップグレードサイクルを促進するAI搭載スマートウェブカメラ | +1.4% | 北米、欧州、アジア太平洋の先進市場 | 中期(2〜4年) |

| 4Kおよび8K臨床グレードカメラに対するテレヘルス需要 | +0.7% | 北米と欧州、アジア太平洋および中東での新興採用 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

エンタープライズビデオ会議ソリューションの爆発的な普及

法人向けビデオ会議スイートは2025年に利便性ツールからミッションクリティカルなインフラへと移行しました。Zoomは年間経常収益が10万米ドルを超える顧客4,274社を報告しており、このコホートは取締役会レベルの画像品質を確保するために外付け4Kウェブカメラを標準化しています。大手雇用主は2025年に会議スペースの27%〜35%をアップグレードし、光学ズームや低照度性能に欠ける内蔵ノートパソコンカメラを置き換えました。セッションあたり平均6分の生産性損失をもたらす持続的な会議の摩擦が、特にMicrosoft Teams RoomsおよびZoom Roomsにおけるこれらの展開を加速させました。非同期ビデオメッセージングへのシフトが需要をさらに増幅させており、従業員は洗練されたコンテンツを録画するために専用ウェブカメラを必要としています。これらの要因が総合的にエンタープライズの数量出荷を押し上げ、プレミアム認証エコシステムを強化しています。

ウェブカメラ使用を標準化するハイブリッドおよびリモートワークモデル

ハイブリッドスケジュールは2025年に支配的な雇用パターンとして定着し、米国のスタッフの28%が一部在宅勤務、9%が完全リモートで働いています。労働統計局は米国のテレワーカーを3,550万人と集計しており、2024年から510万人増加しています。英国でも同様の採用が見られ、従業員の45%がオフィスと自宅の間で時間を分割しており、中東では専門家の81%がリモートワークの承認を得ています。ハイブリッドワーカーの85%にとって技術品質が仕事満足度の上位5つの要因の一つであるため、企業はホームオフィス全体でプロフェッショナルグレードのウェブカメラに予算を割り当てています。この構造的なシフトにより、ウェブカメラはオプションの周辺機器から必須の生産性資産へと昇格し、地域全体での長期的な需要を支えています。

プロシューマーのアップグレードサイクルを促進するAI搭載スマートウェブカメラ

かつては1,000米ドルの会議システム専用だった機械学習機能が、現在は200米ドル未満のコンシューマーデバイスに搭載されています。LogitechのMX Brioは自動フレーミング、コンピューテーショナルライティング、オーバーヘッドドキュメントモードを搭載し、MicrosoftのIntelliFrameは手動のパン・チルト・ズームなしに会議参加者を動的にセンタリングします。HP、Razer、DellはAI顔追跡とノイズリダクションを追加し、ウェブカメラと交換レンズカメラのパフォーマンスギャップを縮小しています。プロシューマークリエイター、リモートエグゼクティブ、オンライン教育者はこれらのアップグレードを生産性投資として認識し、2〜3年ごとの交換サイクルを引き起こしています。AIの機能パリティが広がるにつれ、差別化はセンサーサイズ、光学系、ソフトウェアエコシステムへとシフトしています。

ライブストリーミングおよびコンテンツクリエイター経済の加速的成長

クリエイターチャネルへの広告支出は2025年に371億米ドルに達し、26%増加しました。ブランドはAIを活用してニッチなインフルエンサーを発掘しています。[2]インタラクティブ広告局、「2025年クリエイター経済ベンチマークレポート」、iab.com ライブストリーミングプラットフォームは2025年第1四半期に297億時間の視聴を記録し、YouTube Liveがその約半分を占め、TikTok Liveは80億時間を超え、Twitchは月間アクティブユーザー1億4,000万人を維持しました。クリエイターは熱スロットリングや圧縮アーティファクトなしに持続的なビットレートが可能な4K60ウェブカメラを求めています。バーチャルイベントやハイブリッド会議でも、パネリストや基調講演者に放送グレードの映像が必要です。これらのクロスセグメントのダイナミクスにより、ウェブカメラ市場はグローバルなクリエイター経済の基盤レイヤーとして位置づけられています。

制約の影響分析*

| 制約 | CAGR予測への影響(〜%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 内蔵ノートパソコンおよびモバイルカメラの広範な普及 | -0.8% | 先進市場(北米、欧州、アジア太平洋)で最も高い普及率を持つグローバル | 長期(4年以上) |

| 持続的なプライバシーおよびサイバーセキュリティの懸念(ウェブカメラハッキング) | -0.6% | 北米と欧州で意識が高まっているグローバル | 中期(2〜4年) |

| 在庫に影響を与えるCMOSセンサーのサプライチェーンの不安定性 | -0.4% | アジア太平洋の製造ハブ(中国、台湾、韓国)で最も深刻なグローバル | 短期(2年以内) |

| より厳格な電子廃棄物およびRoHS規制からのコンプライアンスコスト | -0.3% | 欧州、北米、アジア太平洋および中東への拡大 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

持続的なプライバシーおよびサイバーセキュリティの懸念(ウェブカメラハッキング)

消費者の75%が不正なカメラアクセスを懸念しており、61%がアイドル時にウェブカメラを物理的に覆っています。FBIの2024年の勧告では、LEDインジケーターなしにウェブカメラを起動するマルウェアが引用され、CVE-2024-5028およびCVE-2024-31320などの高深刻度の脆弱性がフラッグシップデバイスに影響を与えました。[3]CVEプログラム、「CVE-2024-5028およびCVE-2024-31320」、cve.mitre.org Pwn2Ownでのライブエクスプロイトは、メーカーがセキュリティ監査よりも機能を優先しているという認識を強化しました。この不信感は衝動買いを抑制し、購買者がより明確な規制上の保護措置を待つ中で交換間隔を長引かせています。今後施行されるEUサイバーレジリエンス法は信頼を回復する可能性がありますが、小規模ブランドにはコンプライアンスコストが追加されます。

在庫に影響を与えるCMOSセンサーのサプライチェーンの不安定性

CMOSイメージセンサーのリードタイムは2022年に26週でピークに達した後、2024年までに8〜12週に緩和されましたが、サプライヤーの集中は依然として重大なリスクです。Sonyはグローバル生産量の42%のシェアを維持し、ON Semi、Samsung、OmniVisionが続きます。いずれかのファブでの混乱は、高度な4Kおよび8Kノードに依存するウェブカメラOEMに波及します。小規模ブランドは優先的な割り当てを確保するのに苦労し、過剰な安全在庫を抱えるか、在庫切れを吸収することが多いです。デュアルソーシング契約と長期購入コミットメントはリスクを軽減しますが、特に自動車およびスマートフォンセグメントが同じ高解像度ウェーハを競い合う中で、脅威を完全に排除することはできません。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

ウェブカメラタイプ別:外付けユニットがプロフェッショナル展開を支配

外付けモデルは2025年に54.57%の収益を獲得し、2031年にかけて6.68%のCAGRで進展すると予測されており、プロフェッショナル展開における支配的地位を示しています。このリーダーシップは、アイレベルマウント、優れた光学系、交換可能なレンズを備えたモジュラーカメラを必要とするエンタープライズおよび医療ユーザーを反映しています。外付けデバイスは会議プラットフォームとシームレスに統合され、ハドルルームやテレメディシンカートでのケーブル管理を簡素化し、設置速度を向上させます。ベンダーはますます4Kセンサー、ビームフォーミングマイクロフォン、統合スピーカーをバンドルし、コンポーネントの散乱とITオーバーヘッドを削減しています。内蔵ノートパソコンカメラは新しいノートブックの95%に搭載されていますが、固定角度と小型センサーにより会議室設定への適合性が制限されます。ハイブリッドポリシーが成熟するにつれ、多くのプロフェッショナルはノートパソコンに1080pウェブカメラが含まれていても自宅に外付けユニットを追加し、ワークスペース全体で一貫した画質を確保しています。フルHDで100米ドル未満、4Kで200米ドル未満への急速な価格低下により、予算制約のある中小企業が外付けソリューションを大規模に採用できるようになり、ウェブカメラ市場内でこのカテゴリーの支配的地位が強化されています。

内蔵カメラの普及にもかかわらず、コストがより広いデバイスの部品表に含まれているため、その収益シェアは出荷台数を下回っています。コンシューマービデオ通話、オンライン教育、カジュアルゲーミングは引き続き内蔵ハードウェアに依存していますが、これらのコンテキストではスタンドアロン購入が正当化されることはほとんどありません。対照的に、医療機関は診断精度ガイドラインを満たすために外付け4Kカメラを指定し、コンテンツクリエイターはノートパソコンの蓋では対応できない柔軟な三脚やリングライトマウントを好みます。内蔵の利便性と外付けのパフォーマンスのバランスは今後も続くと思われますが、AIによるフレーミングや光学ズームなどの外付けユニットのイノベーションにより、このセグメントは予測期間を通じてウェブカメラ市場内でのリーダーシップを維持する位置にあります。

センサー解像度別:4K UHDが憧れの標準に

フルHD解像度は2025年の収益の45.72%を占め、10年にわたるプラットフォームの標準化と100米ドル未満の価格帯から恩恵を受けています。それにもかかわらず、4K UHDはクリエイター、臨床医、エグゼクティブのアップグレードにより、2031年にかけて6.02%のCAGRで最も速く成長するティアです。高いピクセル密度により、ライブストリーム中のマルチパーソンフレーミングやタイトなクロップショットに不可欠なロスレスデジタルパン・チルト・ズームが可能になり、解像度の向上とAI機能の有効性が結びついています。Elgato Facecam ProやLogitech MX Brioなどの4K60モデルの小売での入手可能性が高まり、視覚品質を競争上の差別化要因と見なすプロシューマーの参入障壁が低下しています。医療購買担当者は進化するテレヘルスガイドラインに対応するために4Kカメラを採用し、8Kは帯域幅の制約とプラットフォームサポートの限界によりニッチにとどまっています。

今後、高度なコーデックによるビットレート要求の低下により、帯域幅が制限されたユーザーの間でも4Kの採用が加速するでしょう。YouTubeやTwitchなどのコンテンツプラットフォームが4Kストリーミングを有効にし、クリエイターが1080pから移行するインセンティブを与えています。没入型コラボレーションソリューションを試みる企業もARオーバーレイのためにより細かい空間的詳細を捉える4Kウェブカメラから恩恵を受けています。1080pモデルは予算セグメントで引き続き関連性を持ちますが、出荷ミックスはますます4Kに傾き、この解像度がウェブカメラ市場の新しいベースラインとして定着するでしょう。

エンドユーザー別:医療が最も速く成長する垂直市場として台頭

法人およびエンタープライズ顧客は2025年に38.82%の収益を占め、グローバルなハイブリッドワークポリシーと継続的な会議室のアップグレードに支えられています。しかし、医療提供者は最もダイナミックな機会を代表しており、2031年にかけて5.91%のCAGRで拡大しています。バーチャル診断の規制上の承認と償還可能なテレメディシンにより、病院やクリニックは皮膚科的詳細や微妙な患者の手がかりを捉える4Kウェブカメラを設置するよう促されています。暗号化されたストリームと物理的なシャッターを備えたHIPAA準拠デバイスはプライバシー義務に対応し、プロバイダーが臨床基準とセキュリティ基準の両方を満たすことを可能にしています。一方、コンシューマーおよび住宅用ユーザーは、内蔵ノートパソコンカメラがカジュアルなコミュニケーションに十分であるため、安定しているが成長は遅い状態を維持しています。

教育機関はハイブリッド教室を促進するために堅牢なフルHDウェブカメラを一括調達することが多く、クリエイターは大型センサーとAI露出制御を備えた4Kユニットに200〜400米ドルを投資しています。セキュリティおよび監視との重複は限定的であり、専用IPカメラが特殊な防水性と電源オプションを提供しています。それでも、医療システムが標準的な診療にバーチャルケアを統合するにつれ、ファームウェア、プライバシー機能、医療グレードの認証を調整するウェブカメラベンダーがウェブカメラ市場のこの加速するスライスを獲得するでしょう。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能です

流通チャネル別:電子商取引が過半数シェアを統合

オンラインチャネルは2025年の売上の55.47%を占め、ベンダーのストアフロント、マーケットプレイスプラットフォーム、ソフトウェア中心のサブスクリプションバンドルを背景に上昇しています。調達チームは透明な価格設定、設定の柔軟性、迅速な履行のために電子商取引を好み、クリエイターは高解像度モデルを選択する際に顧客レビューと詳細なスペックシートに依存しています。付加価値再販業者はウェブベースのポータルに設置や複数年保守などのサービスを重ね、デジタル注文の利便性とオンサイトサポートを融合させています。ベンダーダッシュボードを通じて配信されるサブスクリプション更新プログラムにより、デジタルルートツーマーケットがさらに強化されています。

実店舗の小売業者は、特に偽造品を懸念する消費者の間で、実際に試せる体験、衝動買い、即時交換ニーズに対して引き続き関連性を持っています。しかし、棚スペースの縮小と高マージン製品ラインへのシフトにより、店内のウェブカメラの品揃えが減少しています。体験型デモや独占ローンチがなければ、オフラインシェアは着実に侵食されると予想されます。その結果、オンラインの優位性は持続的であり、電子商取引エコシステムがウェブカメラ市場内での差別化のための戦略的な戦場であり続けることが確実です。

地域分析

アジア太平洋は2025年のグローバル収益の36.64%を占め、中国の製造規模、インドのITサービスブーム、日本のAI搭載会議システムの早期採用によって牽引されています。急速な都市化と政府のデジタル化プログラムが法人向けビデオ採用を加速させており、台湾と韓国のCMOSセンサークラスターがコンポーネントロジスティクスを合理化しています。日本無線株式会社などの企業が単一の四半期内にLogitech装備の77室を標準化したことは、展開速度を示しています。同時に、パナソニックが大阪・関西万博2025で顔認識を展開したことで強調されたカメラベースの識別に対する文化的な親しみが、プライバシーへの抵抗を軽減し、地域需要を強化しています。

中東は6.12%のCAGRで最も速く成長する地域であり、ドバイとリヤドへの多国籍企業本社の移転とデジタルサービス提供に関する政府の義務によって推進されています。アラブ首長国連邦ではブロードバンド普及率が98%を超え、サウジアラビアでもそのレベルに近づいており、デジタルリテラシーの高い労働力を生み出しています。調査結果によると、中東の専門家の81%が雇用主からリモートワークの承認を受けており、一人当たりのウェブカメラ採用率が向上しています。

北米と欧州は成熟しているが活発なアップグレード市場であり続けています。米国は2025年に510万人のテレワーカーを追加し、英国はハイブリッドワーク普及率45%を報告しました。交換サイクルは現在4K60機能とAI搭載フレーミングに向かっており、中一桁の成長率を維持しています。EUのWEEEおよびRoHS指令などの厳格なコンプライアンス体制により、小規模ブランドの運営コストが上昇し、確立されたベンダーへのシェア集中が進んでいます。ブラジルとアルゼンチンが主導する南米の需要は価値志向であり、輸入関税と通貨変動を相殺するために旧世代または再生モデルに焦点を当てています。これらの地域的なダイナミクスが総合的に、ウェブカメラ市場の地理的に多様化した拡大を確保しています。

競合環境

ウェブカメラ産業は、LogitechがRally、Brio、MXラインを通じて出荷台数の推定30%〜35%を支配する中程度に集中した分野を擁しています。Microsoft、HP、Dell、Lenovoはハードウェアとソフトウェアの統合エコシステムを活用してエンタープライズアカウントに浸透し、認定デバイスをコラボレーションスイートにバンドルしています。Razer、Elgato、Ankerはライブストリーミングニッチで積極的に競争し、大型センサー、高フレームレート、ストリーマー向けソフトウェアオーバーレイで差別化しています。特許出願はAI駆動のフレーミング、低照度強化、背景セグメンテーションを強調しており、コンピューテーショナルイメージングへの集団的な転換を示しています。

コンポーネントの所有権が競争上の回復力に影響を与えています。LogitechのSTARVISセンサーに関するSonyとの長年のパートナーシップにより有利な価格でのサプライが確保される一方、Razerはグリーンスクリーンなしの背景除去のためにCMOSと深度データを融合するセンサーフュージョンを実験しています。USB-IFやVESAなどの標準化団体が4K60伝送帯域幅の基準を確立し、各ベンダーがますます厳格な技術的ベースラインを満たすことを強いています。HuddlyやAVerなどの小規模イノベーターは、超広角150度の視野角とモジュラーマイクロフォンアレイでハドルルームのシェアを獲得していますが、規模の制約によりその足場は限られています。継続的なAI機能のパリティが中間層モデルのコモディティ化を脅かし、ステークホルダーがウェブカメラ市場内でユニークな防御可能な資産を求める中で、統合または垂直統合の動きを触媒する可能性があります。

ウェブカメラ産業リーダー

Logitech International S.A.

Microsoft Corporation

Lenovo Group Limited

HP Inc.

Dell Technologies Inc.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年12月:Logitechは199.99米ドルの価格でMX Brio 4Kウェブカメラをリリースし、AI画像強化とオーバーヘッドドキュメントモードを搭載し、ハイブリッドエグゼクティブとコンテンツクリエイター向けに位置づけました。

- 2025年11月:HPはエンタープライズのプラグアンドプレイシナリオ向けにAI顔追跡と自動フレーミングを備えた950 4Kストリーミングウェブカメラを発表しました。

- 2025年10月:RazerはSonyのSTARVIS 2センサーとF1.7絞りを統合し、低照度での4K30撮影を可能にするKiyo Pro Ultraを発売しました。

- 2025年9月:MicrosoftはTeams Rooms認定デバイスにIntelliFrameを展開し、既存のLogitechハードウェアにクラウド駆動の動的フレーミングを提供しました。

- 2025年8月:AnkerはAnkerWork B600ビデオバーを発表し、2Kウェブカメラ、クアッドマイクロフォンアレイ、AIフレーミングを単一のUSB-Cユニットに統合しました。

グローバルウェブカメラ市場レポートの範囲

ウェブカメラ市場レポートは、ウェブカメラタイプ(外付け、および内蔵)、センサー解像度(720pを超えるHD、フルHD 1080p、4K UHD、8Kおよびその他)、エンドユーザー(コンシューマー/住宅用、エンタープライズ/法人、医療およびテレメディシン、教育、放送およびコンテンツ制作、セキュリティおよび監視)、流通チャネル(オンライン、およびオフライン)、地域(北米、南米、欧州、アジア太平洋、中東およびアフリカ)によってセグメント化されています。市場予測は金額(米ドル)で提供されています。

| 外付けウェブカメラ |

| 内蔵ウェブカメラ |

| HD(720p超) |

| フルHD(1080p) |

| 4K UHD |

| 8Kおよびそれ以上 |

| コンシューマー/住宅用 |

| エンタープライズ/法人 |

| 医療およびテレメディシン |

| 教育 |

| 放送およびコンテンツ制作 |

| セキュリティおよび監視 |

| オンライン(電子商取引、直販) |

| オフライン(小売チェーン、付加価値再販業者) |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| ASEAN | |

| その他のアジア太平洋 | |

| 中東 | サウジアラビア |

| アラブ首長国連邦 | |

| その他の中東 | |

| アフリカ | 南アフリカ |

| ナイジェリア | |

| その他のアフリカ |

| ウェブカメラタイプ別 | 外付けウェブカメラ | |

| 内蔵ウェブカメラ | ||

| センサー解像度別 | HD(720p超) | |

| フルHD(1080p) | ||

| 4K UHD | ||

| 8Kおよびそれ以上 | ||

| エンドユーザー別 | コンシューマー/住宅用 | |

| エンタープライズ/法人 | ||

| 医療およびテレメディシン | ||

| 教育 | ||

| 放送およびコンテンツ制作 | ||

| セキュリティおよび監視 | ||

| 流通チャネル別 | オンライン(電子商取引、直販) | |

| オフライン(小売チェーン、付加価値再販業者) | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| ASEAN | ||

| その他のアジア太平洋 | ||

| 中東 | サウジアラビア | |

| アラブ首長国連邦 | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| その他のアフリカ | ||

レポートで回答された主要な質問

2026年のウェブカメラ市場規模はどのくらいで、2031年までにどのような成長が見込まれますか?

ウェブカメラ市場規模は2026年に105億7,000万米ドルであり、2031年までに139億2,000万米ドルに達すると予測されており、5.66%のCAGRを示しています。

現在グローバル収益をリードしているウェブカメラタイプはどれですか?

外付けユニットがリードしており、優れた光学系と柔軟な配置により2025年の収益の54.57%を占めています。

医療がウェブカメラの最も速く成長する垂直市場である理由は何ですか?

テレメディシンの償還、診断グレードの4K要件、HIPAA準拠の暗号化が医療購入の5.91%のCAGRを牽引しています。

最も高い成長率が予測される地域はどこですか?

中東およびアフリカ地域は2031年にかけて6.12%のCAGRで拡大し、他の地域を上回ると予測されています。

AI機能はウェブカメラのアップグレードをどのように再形成していますか?

自動フレーミング、スピーカートラッキング、コンピューテーショナルライティングが200米ドル未満のモデルに移行し、クリエイターやリモートエグゼクティブの間でより短い交換サイクルを促しています。

競合環境を支配している企業はどこですか?

Logitechが出荷台数の約3分の1をリードし、Microsoft、HP、Dell、Razer、Elgatoが中程度に集中した分野の残りを分け合っています。

最終更新日: