データラングリング市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 3.87 十億米ドル |

| 市場規模 (2031) | 6.54 十億米ドル |

| 成長率 (2026 - 2031) | 11.08% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるデータラングリング市場分析

データラングリング市場規模は、2025年の34億8,000万米ドルから2026年には38億7,000万米ドルへと成長し、2026年〜2031年にかけて11.08%のCAGRで2031年までに65億4,000万米ドルに達すると予測されています。予測期間中、企業データの急速な増大、リアルタイム分析への需要の高まり、および従来のETLスイートからAI対応データ準備プラットフォームへの移行が主要な成長エンジンであり続けるでしょう。ベンダーは生成AI、ローコード変換フロー、およびレイクハウスコネクターを組み込み、インサイト獲得までの時間を短縮し、財務・マーケティング・オペレーションチーム全体でのセルフサービスを支援しています。ハイパースケールクラウドプロバイダーがネイティブのデータラングリング機能を統合するにつれて競争の激しさが増しており、純粋なデータ準備専業企業はドメイン固有の自動化とマルチモーダルサポートによる差別化を迫られています。強固なガバナンスフレームワークとリネージレポートを義務付ける新興規制は採用の勢いをさらに強化しており、一方でコンピュートコストの上昇は企業をハイブリッド展開モデルへと向かわせています。

主要レポートのポイント

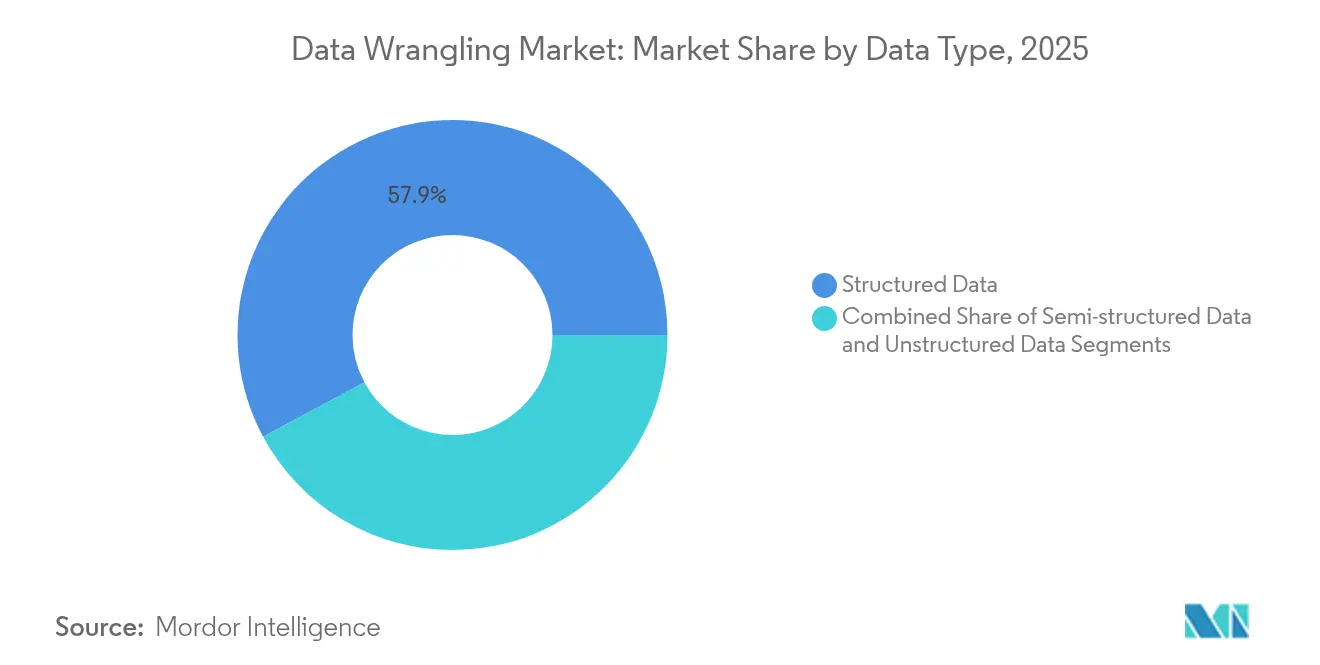

- データタイプ別では、構造化フォーマットが2025年のデータラングリング市場シェアの57.85%を占め、非構造化フォーマットは2031年にかけて12.32%のCAGRで拡大すると予測されています。

- コンポーネント別では、ソフトウェアが2025年に68.85%の収益を獲得し、サービスは2031年にかけて12.45%のCAGRで最も急成長するコンポーネントとなっています。

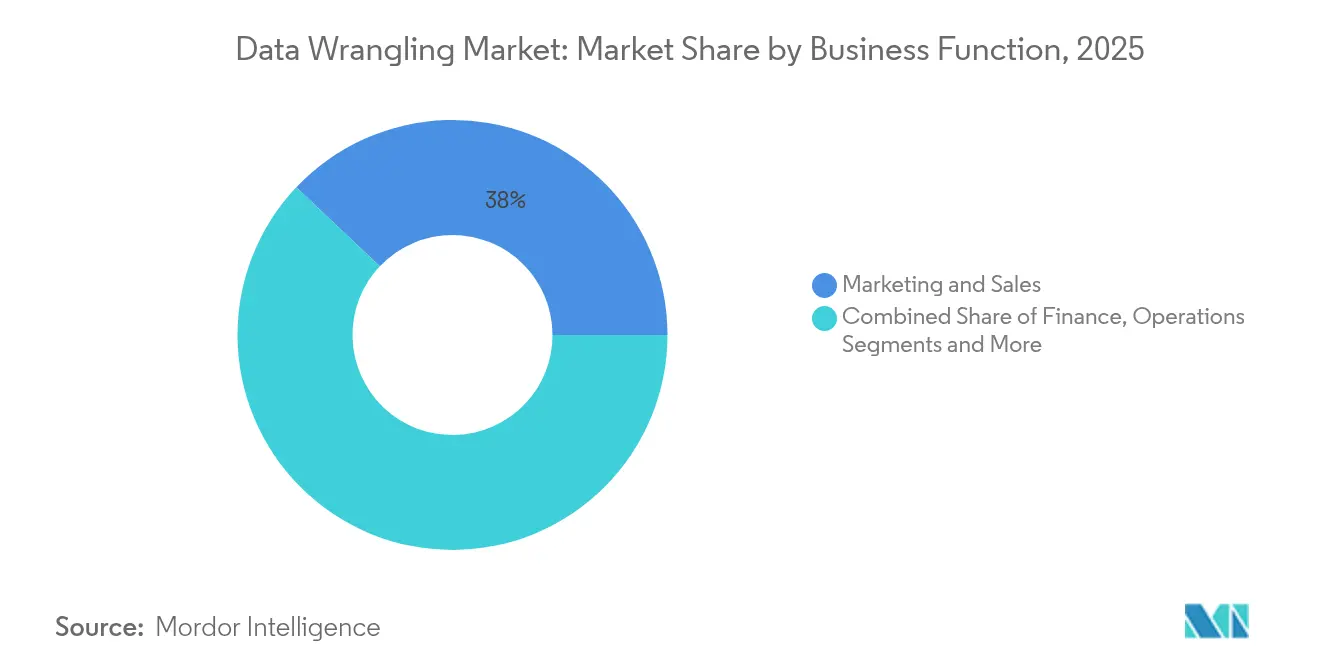

- ビジネス機能別では、マーケティングおよび営業が2025年のデータラングリング市場で37.95%のシェアをリードし、財務は11.98%のCAGRで成長すると予測されています。

- エンドユーザー産業別では、ITおよび通信が2025年のデータラングリング市場で27.35%のシェアを保有し、BFSIは11.42%のCAGRで拡大しています。

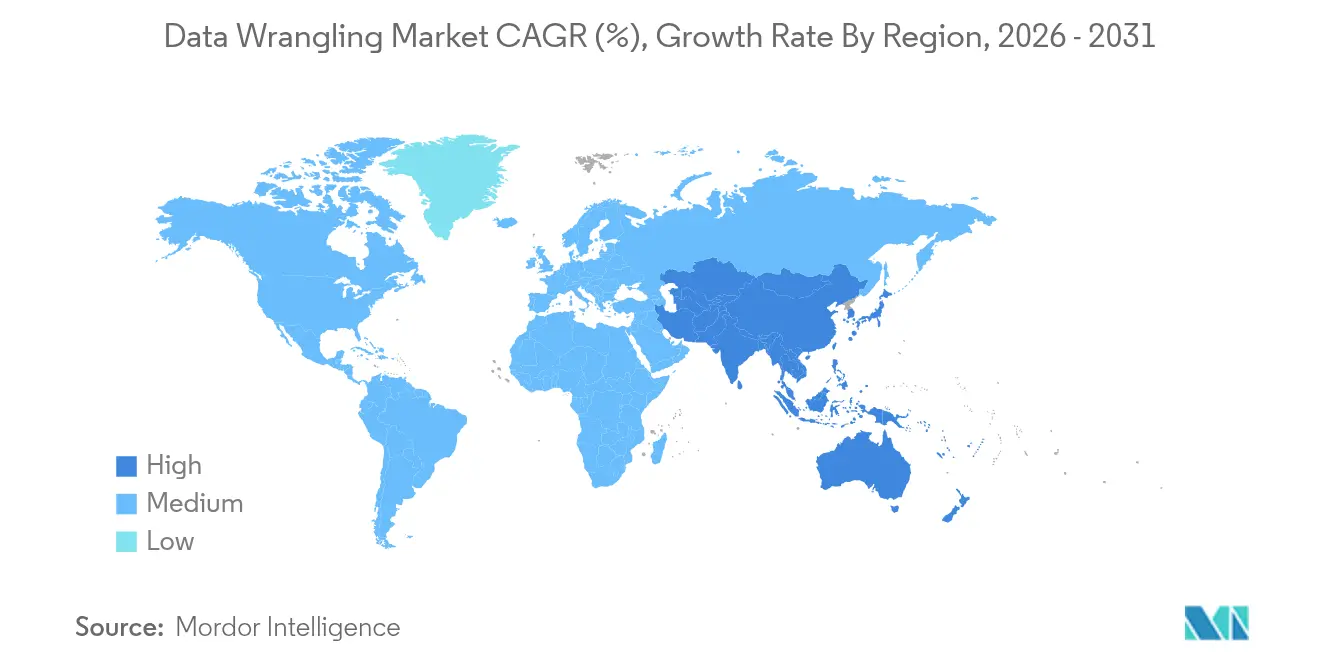

- 地域別では、北米が2025年に37.10%の収益シェアを占め、アジア太平洋地域は2031年にかけて11.75%のCAGRを記録する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルデータラングリング市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| グローバルデータ量の増大 | +2.8% | グローバル | 長期(4年以上) |

| AIによる自動化の進展 | +2.1% | 北米、EU、アジア太平洋 | 中期(2〜4年) |

| セルフサービス分析需要の拡大 | +1.9% | グローバル | 短期(2年以内) |

| 品質およびガバナンス規制の強化 | +1.7% | EU、北米 | 中期(2〜4年) |

| レイクハウス移行の勢い | +1.4% | アジア太平洋、中東およびアフリカ | 中期(2〜4年) |

| ノーコードLLMコパイロットの台頭 | +1.2% | 北米、EU | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

産業全体で生成されるデータ量の増大

マッキンゼーは、グローバルのデータセンター支出が2030年までに6兆7,000億米ドルに達し、そのうち5兆2,000億米ドルがAIワークロードに直接関連すると推定しています。エッジデバイス、5Gの展開、および製造ラインのデジタル化がデータ生成を加速させており、従来のETL処理能力を超えています。アジア太平洋地域はこの軌跡を体現しており、2024年には12,206MWの稼働中データセンター電力と14,338MWの開発中電力を有しています。そのため企業は、データ主権の規制を課す現地管轄区域において、多様かつ高頻度のフィードを処理できるプラットフォームへと移行しています。

AIおよびビッグデータ技術の進歩による自動化の実現

Alteryx等のベンダーは、変換ステップを推奨し自然言語でサマリーを生成する生成AIアシスタントを組み込んでいます。ガートナーの2025年エージェンティック分析タクソノミーは、スキーマドリフトを自己修正しコンピュート割り当てを最適化する自律型パイプラインを指摘しています。DatabricksはLilac AIを買収することでこのトレンドを加速させ、LLMベースのデータ品質スコアリングをレイクハウススタックに追加しました。AIは生産性を向上させる一方、組織はコンピュートコストの急騰を軽減するハイブリッド展開戦略で採用を調整しています。

ビジネスユーザーによるセルフサービスデータ準備の需要拡大

小売業のケーススタディでは、54%の企業がデータ分析イニシアチブから少なくとも10%の利益向上を達成したものの、セルフサービスを妨げる断片化されたサイロに依然として直面していることが示されています。市民データサイエンティストプログラムおよびBIスイートに組み込まれたデータラングリングモジュールは、財務・マーチャンダイジングチームにポイントアンドクリックのインターフェースを提供しています。ガートナーは、2027年までに最高データ・分析責任者の半数以上がデータリテラシープログラムに投資すると予測しており、ソフトスキルの育成がツール選定と同様に重要であることを強調しています。

データ品質およびガバナンス規制の強化

BCBS 239およびGDPRは、リネージ、トレーサビリティ、および監査グレードの変換の必要性を高めています。欧州中央銀行の最新のRDARRレビューはリスクデータ集計における持続的なギャップを指摘しており、銀行がルール適用を自動化するエンタープライズグレードのプラットフォームを採用する動きを促進しています。医療機関は、研究目的で詳細な臨床属性を保持しながらHIPAAに準拠するための匿名化ルーティンを導入しています。

制約要因の影響分析*

| 制約要因 | (〜)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 中小企業のデータラングリングツールに対する認知度の低さ | -1.8% | 新興市場 | 中期(2〜4年) |

| セキュリティ主導のデータアクセス制限 | -1.2% | EU、アジア太平洋 | 長期(4年以上) |

| クラウドデータエンジニアリング人材の不足 | -1.1% | 北米、EU | 中期(2〜4年) |

| クラウドコンピュートコストの上昇 | -0.9% | グローバル | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

中小企業におけるデータラングリングツールの認知度の低さ

中小零細企業は中央・西アジアの全企業の98.9%を占めていますが、デジタルスキルの不足と予算制約により、多くの企業がスプレッドシートに依存したままです[1]アジア開発銀行、「アジア中小企業モニター2022」、adb.org 。政策機関は採用を広げるためのトレーニング補助金やクラウドバウチャーを推進しており、ベンダーはこの価格に敏感なセグメントに参入するためにフリーミアム層や地域リセラーパートナーシップを追求しています。

生成AI強化データラングリングワークロードにおけるクラウドコンピュートコストの上昇

IBMは2023年から2025年にかけてコンピュート支出が89%急増したと報告しており、これにより70%の経営幹部がAIプロジェクトを延期しています。企業はハイパースケーラー間で総所有コストを比較検討し、パラメータ効率の高いモデルを採用し、中間結果をキャッシュして支出を抑制しています。これらの戦術は需要を抑制するものの、AI豊富な準備パイプラインへの需要を消滅させるものではなく、データラングリング市場の長期的な成長軌跡を維持しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

データタイプ別:非構造化データ量が新たなフロンティアを開拓

構造化データは2025年のデータラングリング市場規模に20億1,000万米ドル、すなわち57.85%の収益を貢献しました。リレーショナルテーブルはトランザクションの整合性とコアレポーティングにとって依然として重要です。それでも、現代のパイプラインはログ、クリックストリーム、センサーフィードをウェアハウスおよびレイクハウス環境に統合する必要があります。リネージマップを自動生成するSQL中心のビジュアルビルダーは、行数が急増する中でも企業がガバナンスを維持するのに役立ちます。

非構造化セグメントは2026年から2031年にかけて11億9,000万米ドルの増分収益を12.32%のCAGRで追加すると予測されており、これはデータタイプの中で最も高い成長ペースです。LLMを活用した分類とコンピュータビジョン機能は、契約書、エンジニアリング図面、動画フレーム内のインサイトを解放します。プロバイダーは、統合ベクターインデックス、マルチモーダルメタデータ抽出、および国境を越えた規制に準拠したプライバシー対応の匿名化モジュールを提供することで差別化を図っています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

コンポーネント別:プロジェクトの複雑化に伴いサービスが拡大

ソフトウェアツールは2025年のデータラングリング市場の68.85%を占め、ライセンスおよびサブスクリプション料として24億米ドルに相当します。クラウドネイティブスイートは準備、カタログ化、ガバナンスを一つのワークスペースに統合しています。ベンダーは分析またはMLワークロード内に準備機能をバンドルすることで粘着性を高め、データラングリングをスタンドアロンのタスクではなくワークフローへと転換しています。

年率12.45%の成長が予測されるサービス収益は、アーキテクチャ設計、移行、およびマネージドオペレーションへの需要を反映しています。DatabricksとDeloitteによる銀行向けサービスとしてのデータに関するコラボレーションは、近代化イニシアチブにおいて専門パートナーが提供する支援の大きさを示しています。レイクハウスと分散ファブリックが成熟するにつれ、多くの企業はパイプライン監視を専門家にアウトソースし、成果ベースの契約のもとで24時間365日のサポートを受けています。

ビジネス機能別:財務がテクノロジー支出を加速

マーケティングおよび営業は2025年のデータラングリング市場シェアの37.95%、すなわち13億2,000万米ドルを獲得し、オムニチャネルアクティベーションとパーソナライゼーション需要に牽引されました。プラットフォームのロードマップには、クリーンな属性をキャンペーンエンジンに送り返すリバースETLコネクターが追加され、ほぼリアルタイムのセグメンテーションとA/Bテストを可能にしています。

規制当局がレポーティング要件を厳格化し、最高財務責任者が継続的な会計処理を追求するにつれ、財務ワークロードは2031年にかけて11.98%のCAGRで増加するでしょう。ルール駆動の照合テンプレート、異常検知、および即時集計機能は、月末サイクルを数日から数時間に短縮します。監査対応のリネージと不変のデータ品質メトリクスは、財務、リスク、およびコントローラーシップチームにおけるベンダーの持続的な成長を支えます。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー産業別:BFSIがコンプライアンス主導の採用をリード

ITおよび通信は2025年のデータラングリング市場に9億5,000万米ドルを貢献しました。これらの企業は大規模なインフラフットプリントを運営し、データガバナンスフレームワークのアーリーアダプターとして機能しています。その経験は後に他の業種が採用するベストプラクティスを形成しています。

BFSIの導入は他のすべてのセクターを上回り、2031年にかけて年率11.42%で成長するでしょう。流動性や信用価値調整などのバーゼル準拠の計算には、従来のETLでは対応できない詳細かつ高頻度のフィードが必要です。銀行はネストされたXML取引ファイルを解析し、参照データで補完し、監督当局向けにリネージを提示するデータラングリングエンジンを活用しています。保険会社は同様のパイプラインをソルベンシー分析、巨大災害モデリング、およびESG開示に使用しています。

地域分析

北米は2025年のグローバル収益の37.10%を占め、深いクラウド普及、確立されたハイパースケールデータセンターネットワーク、およびAIファーストプラットフォームへの継続的なベンチャー資金調達を反映しています。アメリカ合衆国の企業が支出の大部分を牽引しており、MicrosoftのQ1 2025における424億米ドルのクラウド収益とFabricの顧客数80%急増がその証左です。カナダはスキルおよび規制フレームワークと整合しており、メキシコの製造クラスターはデータ居住法に準拠するためにローカルレイクハウス展開を採用しています。コスト圧力は多くの企業を、頻繁にアクセスされるデータセットを高速オブジェクトストレージに保持し、コールドデータをオンプレミスにアーカイブするワークロード対応の階層化へと向かわせています。

アジア太平洋地域は11.75%のCAGRを記録すると予測されており、データラングリング市場において最も急成長する地域となっています。地域の企業は12,206MWの稼働中データセンターフットプリント、拡大する5Gユーザーベース、および中国、インド、インドネシアにおけるソブリンクラウドサービスの恩恵を受けています。地域プロバイダーはグローバルプラットフォームと協力し、レイテンシーと規制の制約を満たす国内エッジを提供しています。シンガポールと香港の強力なEコマースおよびフィンテックエコシステムはリアルタイムの顧客360ソリューションを求めており、スケーラブルな準備エンジンへの需要を高めています。

ヨーロッパは成熟しているものの規制が厳しい環境を維持しており、GDPRおよびオペレーショナルリスクの義務が調達基準を規定しています。ドイツの自動車メーカーは工場テレメトリと企業資源計画データを融合するデジタルツインを展開しています。イギリスの銀行は健全性規制機構の要件を満たすためにリネージ自動化を進めています。一方、南米、中東、およびアフリカは依然として初期段階にありますが有望です。ブラジルのオープンバンキングイニシアチブはAPIトラフィックを刺激しており、標準化が必要です。サウジアラビアのクラウドファーストの指令は、文化的・法的考慮事項のバランスをとるローカライズされたデータファブリックへの需要を高めています。

競争環境

データラングリング市場は、幅広いクラウドスイートと専業ベンダーが混在しており、適度な集中度をもたらしています。Microsoft、IBM、およびOracleは準備機能を隣接する分析・ガバナンスモジュールとバンドルし、既存のエンタープライズ契約とグローバルチャネルネットワークを活用しています。AlteryxとInformaticaは、基幹業務アナリストを対象とした直感的なUIとすぐに使えるコネクターで競争しています。DatabricksとSnowflakeは、レイクハウスとクラウドデータプラットフォームエコシステムをAIネイティブ変換フローのバックボーンとして位置付けており、Databricksは2025年7月までに年換算収益37億米ドルおよび前年比50%成長を達成しています。

戦略的取引はAIとガバナンスの組み込み競争を浮き彫りにしています。ServiceNowは2025年5月にData.worldを買収し、カタログ化とワークフローオーケストレーションをWorkflow Data Fabricに統合しました[3]ServiceNowプレスリリース、「ServiceNowがdata.worldの買収を完了」、servicenow.com。DatabricksはLilac AIを買収してLLM中心のデータ品質スコアリングを強化しました。パートナーシップも増加しており、Databricksは2025年4月にBladeBridgeと提携してウェアハウスからレイクハウスへの移行を効率化しました。ベンダーのロードマップには、ベクターストア、ファインチューニングされた言語モデル、およびSpark、Photon、またはSQLエンジン間を自動的に選択するコスト対応オーケストレーションが含まれるようになっています。

ハイパースケーラーが長期稼働の分析クラスターのストレージおよびコンピュートの料金を引き下げるにつれて価格競争が激化しており、スタンドアロンベンダーのマージンを圧迫しています。それでも、垂直特化テンプレート、データコントラクト、およびインストリーム品質チェックによる差別化がこの分野を活性化させています。次の競争の舞台は、パイプラインを準備するだけでなく、ビジネスルールの変更に基づいてパイプラインを継続的に監視・適応させる自律型エージェントに集中する可能性が高いです。

データラングリング産業のリーダー企業

Alteryx, Inc.

Oracle Corporation

Teradata Corporation

SAS Institute Inc.

Altair Engineering Inc.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年6月:Microsoftは総収益701億米ドル、クラウド収益424億米ドルを発表し、前年比22%増となり、AIおよびデータサービスへの需要を示しました。

- 2025年5月:ServiceNowがdata.worldの買収を完了し、Workflow Data Fabricに高度なカタログおよびガバナンス機能を追加しました。

- 2025年4月:DatabricksがBladeBridgeと提携し、AIガイドツールを使用して20以上のレガシーウェアハウスをレイクハウスアーキテクチャに移行しました。

- 2025年3月:Microsoftは420億米ドルを超える過去最高の四半期クラウド収益を報告し、Microsoft Fabricの採用が前年比80%増加しました。

グローバルデータラングリング市場レポートの調査範囲

データラングリングとは、生データを分析のために準備するプロセスであり、必要なフォーマットへのクリーニング、整理、および変換を行います。データクリーニングまたはデータマンギングとも呼ばれるデータラングリングは、組織がより複雑なデータをより短時間で処理し、より正確な結果を生み出し、より良い意思決定を行うのに役立ちます。

データラングリング市場は、コンポーネント(ツール、サービス)、展開形態(クラウドベース、オンプレミス)、企業タイプ(大企業、中小企業)、エンドユーザー産業(ITおよび通信、小売、政府、BFSI、ヘルスケア)、および地域(北米、ヨーロッパ、アジア太平洋、ラテンアメリカ、中東およびアフリカ)によってセグメント化されています。

市場規模と予測は、上記のすべてのセグメントについて金額(米ドル)ベースで提供されています。

| 構造化データ |

| 半構造化データ |

| 非構造化データ |

| ソフトウェア | セルフサービスデータ準備プラットフォーム |

| BI/AIスイートに組み込まれた準備モジュール | |

| サービス | マネージドサービス |

| プロフェッショナル/コンサルティングサービス |

| 財務 |

| マーケティングおよび営業 |

| オペレーション |

| 人事 |

| 法務およびコンプライアンス |

| ITおよび通信 |

| BFSI |

| 小売およびEコマース |

| ヘルスケア |

| 政府および公共部門 |

| その他のエンドユーザー産業 |

| 北米 | アメリカ合衆国 | |

| カナダ | ||

| メキシコ | ||

| ヨーロッパ | ドイツ | |

| イギリス | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他のヨーロッパ | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| その他のアジア太平洋 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 中東およびアフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| トルコ | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| エジプト | ||

| ナイジェリア | ||

| その他のアフリカ | ||

| データタイプ別 | 構造化データ | ||

| 半構造化データ | |||

| 非構造化データ | |||

| コンポーネント別 | ソフトウェア | セルフサービスデータ準備プラットフォーム | |

| BI/AIスイートに組み込まれた準備モジュール | |||

| サービス | マネージドサービス | ||

| プロフェッショナル/コンサルティングサービス | |||

| ビジネス機能別 | 財務 | ||

| マーケティングおよび営業 | |||

| オペレーション | |||

| 人事 | |||

| 法務およびコンプライアンス | |||

| エンドユーザー産業別 | ITおよび通信 | ||

| BFSI | |||

| 小売およびEコマース | |||

| ヘルスケア | |||

| 政府および公共部門 | |||

| その他のエンドユーザー産業 | |||

| 地域別 | 北米 | アメリカ合衆国 | |

| カナダ | |||

| メキシコ | |||

| ヨーロッパ | ドイツ | ||

| イギリス | |||

| フランス | |||

| イタリア | |||

| スペイン | |||

| その他のヨーロッパ | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| オーストラリア | |||

| その他のアジア太平洋 | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| その他の南米 | |||

| 中東およびアフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| トルコ | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| エジプト | |||

| ナイジェリア | |||

| その他のアフリカ | |||

レポートで回答される主要な質問

データラングリング市場の現在の規模はどのくらいですか?

データラングリング市場は2026年に38億7,000万米ドルに達し、11.08%のCAGRで2031年までに65億4,000万米ドルに成長すると予測されています。

どの地域がデータラングリング市場をリードしていますか?

北米は2025年に37.10%の収益シェアでリードしており、深いクラウド採用と成熟した分析エコシステムに支えられています。

最も急成長しているコンポーネントはどれですか?

サービスは最も急成長しているコンポーネントであり、企業が複雑な変換プロジェクトに対する専門的なサポートを求める中、12.45%のCAGRを記録しています。

BFSIセクターがデータラングリングに多額の投資をしているのはなぜですか?

BCBS 239などの厳格な規制は、堅牢なリスクデータ集計とリアルタイムレポーティングを要求しており、銀行および保険業界での急速な採用を促進しています。

コンピュートコストの上昇は採用にどのような影響を与えていますか?

クラウド費用の上昇は組織をハイブリッド展開とパラメータ効率の高いモデルへと向かわせていますが、長期的な成長軌跡は依然として維持されています。

市場を形成している競争上の動きは何ですか?

ServiceNow–Data.worldおよびDatabricks–Lilac AIなどの最近の買収は、統合ガバナンスとAI搭載の品質分析への移行を示しています。

最終更新日: