リッチコミュニケーションサービス市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 3.59 十億米ドル |

| 市場規模 (2031) | 10.93 十億米ドル |

| 成長率 (2026 - 2031) | 24.95% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

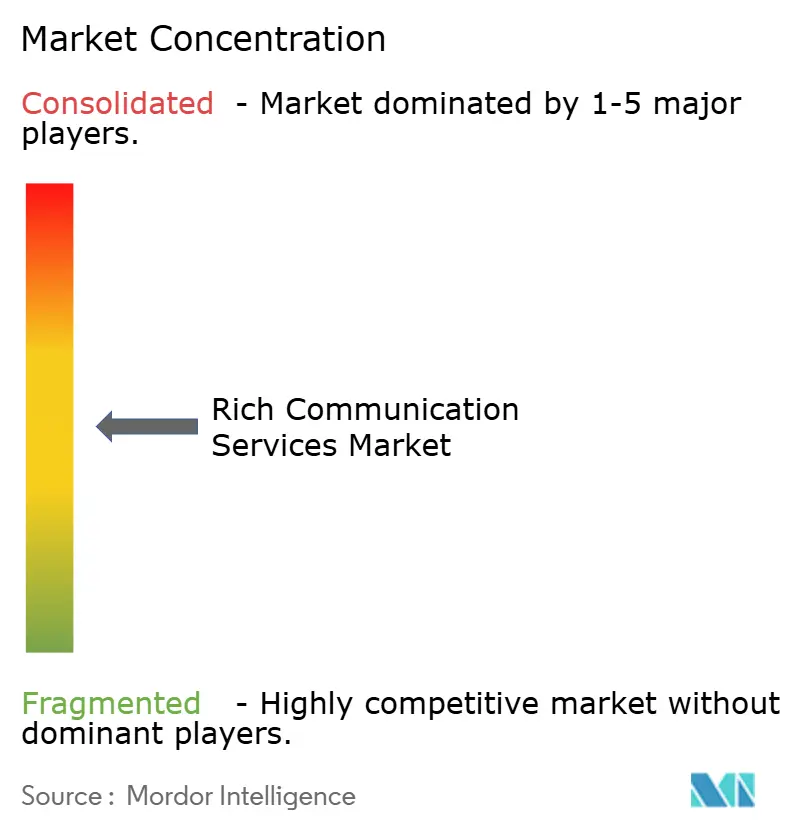

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるリッチコミュニケーションサービス市場分析

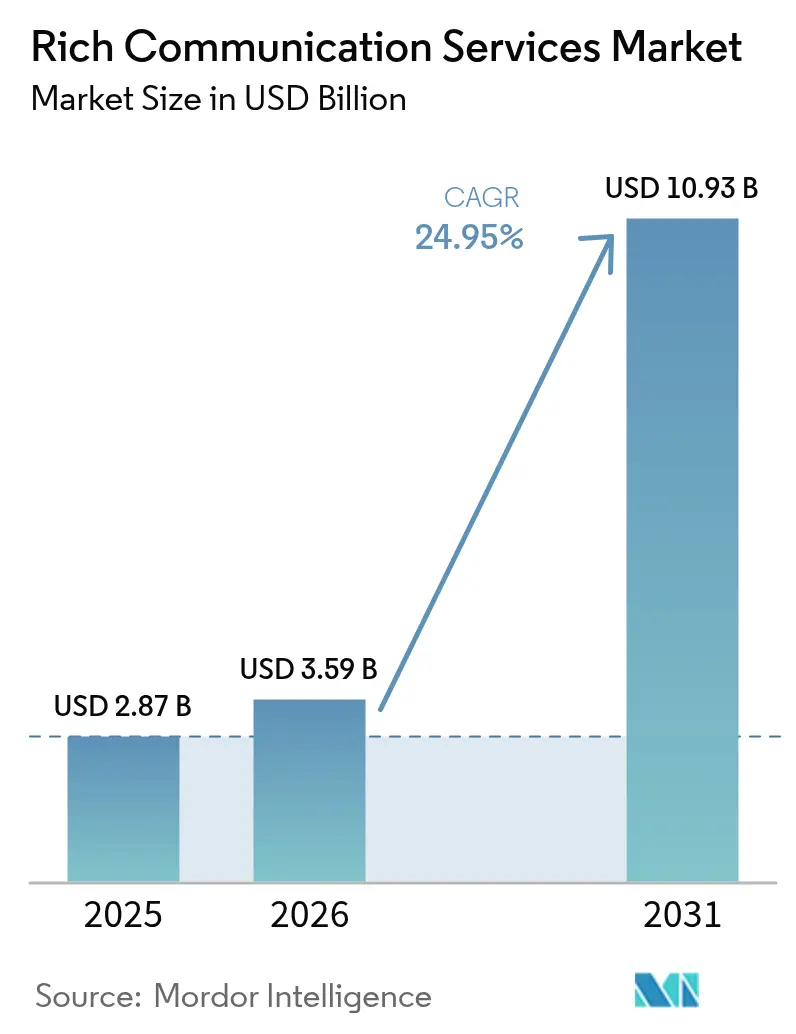

リッチコミュニケーションサービス市場規模は2025年に28億7,000万米ドルと評価され、2026年の35億9,000万米ドルから2031年には109億3,000万米ドルに達すると推定されており、予測期間(2026年~2031年)中のCAGRは24.95%です。メディアリッチでブランド化された顧客エンゲージメントに対する企業の需要拡大が、画像・動画・アクション可能なボタンをサポートするインタラクティブメッセージングへの移行を後押ししています。キャリアサポートの拡大、iOS 18へのRCS搭載、そしてGoogleが米国で1日あたり10億件以上のRCSメッセージを報告していることは、主流採用における転換点を示しています。大企業が主要な収益源であり続ける一方、クラウドネイティブのCPaaSプラットフォームが中小企業の参入障壁を低下させています。地理的な勢いはアジア太平洋地域が最も強く、地域の通信事業者が5Gネットワークを活用してリッチメディアトラフィックをサポートしており、北米は長年にわたるキャリア間相互運用性を背景にリードを維持しています。送信者IDの確認に向けた規制の動きは、安全で認証された顧客接点チャネルを必要とする企業にとって追加的な需要を生み出しています。[1]FCC、「リッチコミュニケーションサービスによる緊急通信」、FCC、fcc.gov

レポートの主要ポイント

- 通信タイプ別では、アプリケーション対個人(A2P)トラフィックが2025年のリッチコミュニケーションサービス市場シェアの61.32%を占めてトップとなり、個人対アプリケーション(P2A)トラフィックは2031年までに30.75%のCAGRで拡大する見込みです。

- 展開モデル別では、クラウドソリューションが2025年の収益の72.15%を占め、オンプレミスソリューションは後れを取るものの、厳格なデータ主権規制を持つ業界では依然として不可欠です。

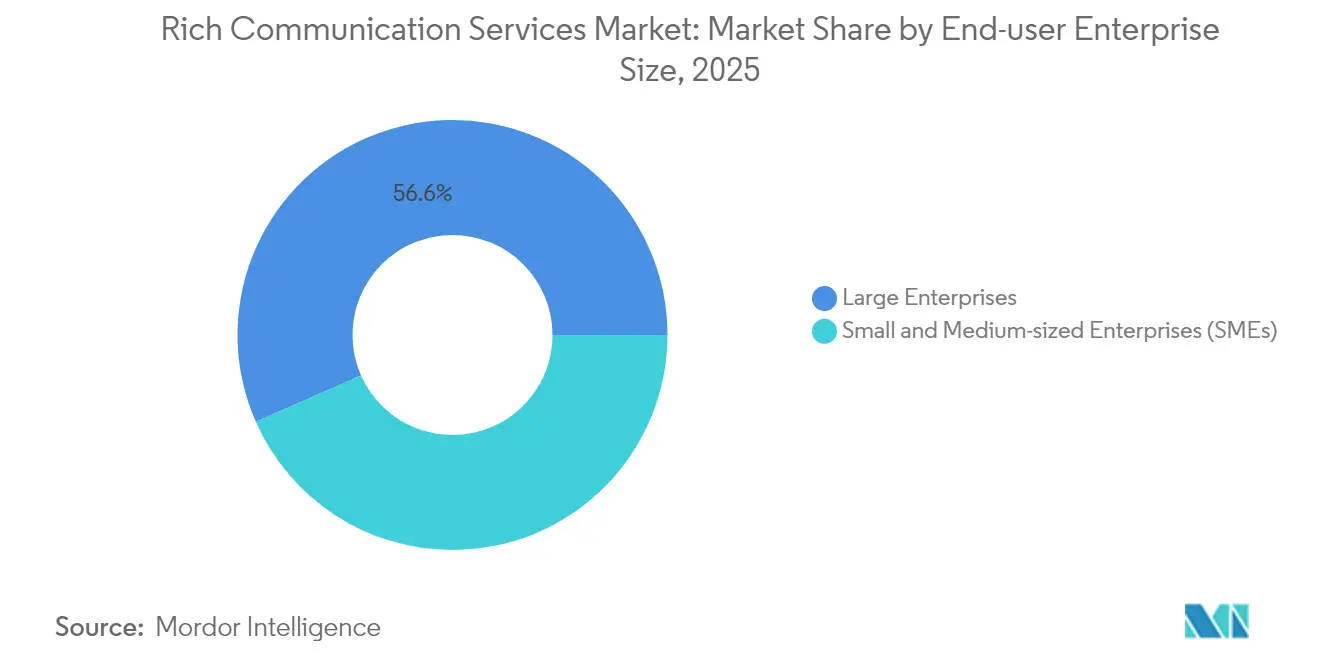

- 企業規模別では、大企業が2025年収益の56.62%を占め、一方でSMEsは手頃なSaaSオファリングの普及により2031年まで最速の28.1%のCAGRを記録する見込みです。

- エンドユーザー業種別では、小売・Eコマースが2025年の収益の26.08%を獲得し、同セグメントはコンバーセーショナルコマースを背景に2031年まで31.1%のCAGRが見込まれます。

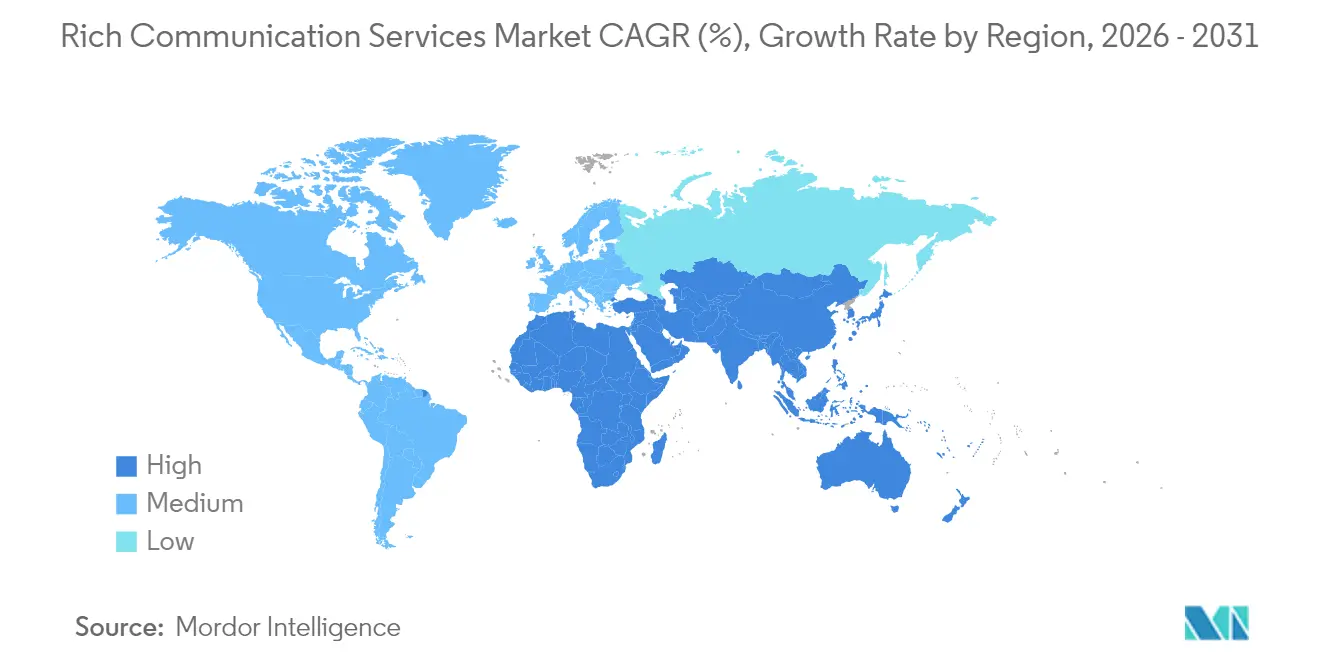

- 地域別では、北米が2025年の収益の38.12%を占め、アジア太平洋地域が29%のCAGRで最も急速に拡大する地域となっています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

市場動向とインサイト

リッチコミュニケーションサービス市場のドライバー影響分析*

| ドライバー | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| A2P RCSビジネスメッセージングに対する企業需要 | +6.2% | グローバル、北米および欧州で最も強い | 中期(2~4年) |

| iOS 18サポートとAndroid OEMプリインストールの拡大 | +5.8% | グローバル、北米およびアジア太平洋地域で加速 | 短期(2年以内) |

| 高解像度リッチメディアトラフィックを促進する5G展開 | +4.3% | アジア太平洋地域が中心、北米および欧州への波及 | 長期(4年以上) |

| 確認済み送信者IDおよびスパム対策規制への規制シフト | +3.1% | 欧州および北米、アジア太平洋地域へ拡大 | 中期(2~4年) |

| オムニチャネルオーケストレーションを解放するCPaaS統合 | +2.9% | グローバル、企業重視市場 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

A2P RCSビジネスメッセージングに対する企業需要

A2Pキャンペーンは従来のSMSと比較して顕著に高いコンバージョン率およびクリックスルー率を実現しており、銀行や小売業のブランドがこのチャネルへの支出を大幅にシフトするよう促しています。[2]Vodafone Group、「エンタープライズメッセージング戦略ホワイトペーパー」、Vodafone、vodafone.com マルチメディアカードと提案返信により、マーケターは単一のスレッド会話内で購買意識から購入まで顧客を誘導でき、基本的なテキストプッシュの6.2倍のROIを生み出します。CPaaSベンダーは、ローコードテンプレート、コンプライアンスワークフロー、およびメールやアプリプッシュプログラムに対するリフトを定量化するリアルタイム分析を組み込むことで対応しています。グローバルバンクなどのアーリーアダプターは、パーソナライズされたローンアップセルチャットから10%のコンバージョンを報告しており、収益面でのメリットを実証しています。より多くの企業がその効果を目の当たりにするにつれ、A2P利用は予測期間中のリッチコミュニケーションサービス市場全体の拡大を支える基盤となる見込みです。

iOS 18サポートとAndroid OEMプリインストールの拡大

AppleがiOS 18にRCSを組み込む決定により、OTTアプリへのトラフィックを誘導していた歴史的な相互運用性のギャップが解消され、約9億台のアクティブなiPhoneが即座にオペレーター品質のリッチメッセージングで到達可能になります。[3]Tim Cook、「Apple WWDC 2024基調講演」、Apple、apple.com SamsungがGalaxyデバイスにMessages by Googleをデフォルト採用したことで、グローバルリーチがさらに拡大します。統一されたエクスペリエンスにより、消費者を遠ざけていた画質の低下した画像、壊れたグループチャット、グリーン/ブルーチャットの断片化が解消されます。企業は並行してOTTチャネルを維持することなく、オペレーティングシステムをまたいだ予測可能なリーチを獲得し、より大きなアドレス可能なオーディエンスを解放します。このネットワーク効果は、Appleのロールアウト後に25%高いエンゲージメントを記録したパイロットキャンペーンですでに確認されています。

高解像度リッチメディアトラフィックを促進する5G展開

5Gの主流化により、デバイスの帯域幅が向上し遅延が低下するため、高解像度動画、カルーセル画像、インタラクティブフォームがメッセージスレッド内で即座に読み込まれます。Verizonなどの通信事業者は5Gに数十億ドル規模の予算を引き続き割り当てており、その投資はメッセージペイロードのサイズと品質の上限を直接引き上げます。5Gの先行市場である日本や韓国では、RCS採用率が70%を超えており、次世代ネットワークがリッチコミュニケーションの普及を促進するという論拠を裏付けています。5Gカバレッジが人口の多いアジア太平洋地域の経済圏に広がるにつれ、高度なメディア機能が企業キャンペーンの需要乗数として機能するでしょう。

確認済み送信者IDおよびスパム対策規制への規制シフト

各国政府はメッセージ認証を消費者信頼の要として位置づけています。FCCは緊急テキストに対して確認済み送信者IDを義務付け、欧州連合はメッセージング相互運用性を要求するデジタル市場法の規定を推進しています。[4]RapidSOS、「次世代911サービス向けRCS」、RapidSOS、rapidsos.com RCSは組み込みの検証機能とスパムスコアリングを備えており、企業は追加のAPIなしにコンプライアンスを満たすことができます。消費者にとっては、ブランドロゴとチェックマークの表示がフィッシングへの懸念を軽減し、オプトアウト率を低下させます。その結果、特に監査証跡が義務付けられている金融サービスやヘルスケアにおいて、規制が非規制のOTTチャネルよりもRCSを優遇する方向に働きます。

リッチコミュニケーションサービス市場の抑制要因影響分析*

| 制約要因 | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| グローバルオペレーター間相互運用性の断片化 | -4.7% | グローバル、新興市場で最も深刻 | 中期(2~4年) |

| 完全なエンドツーエンド暗号化の欠如 | -3.2% | 欧州および北米 | 短期(2年以内) |

| OTTスーパーアプリによる企業ウォレットシェアの侵食 | -2.8% | アジア太平洋地域およびラテンアメリカ | 長期(4年以上) |

| 不明確なオペレーター収益化モデル | -1.9% | グローバル | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

グローバルオペレーター間相互運用性の断片化

GSMAユニバーサルプロファイル3.0に準拠しているキャリアはわずか57社であり、国境をまたいだエクスペリエンスを低下させるギャップが生じています。複数の地域にキャンペーンを送信する企業は、フォールバック用のSMSまたはOTTチャネルを維持しなければならず、コストと運用の複雑さが増大します。GoogleのJibeやGSMAのインターコネクトプロジェクトなどのハブはルーティングの合理化を目的としていますが、実装の不均一さがスケールを制限しています。多国籍企業は、高価値トラフィックをRCSに移行する前に一貫したSLAを求めてロビー活動を続けており、RCSへの収益再編が遅れています。

完全なエンドツーエンド暗号化の欠如

現在のRCS暗号化はGoogle MessagesによるAndroid対Android通信にのみ機能しており、iOSおよびOS混在の会話は保護の対象外となっています。厳格な機密保持規則の対象となる金融機関やヘルスケアプロバイダーは、機密性の高いペイロードにRCSを使用することに依然として消極的です。AppleによるRCS暗号化の約束はセキュリティの基準を引き上げますが、特定の政府による監視法と依然として相反する可能性があります。普遍的に受け入れられた暗号化レイヤーが登場するまで、プライバシーへの懸念がコンプライアンス重視の業種での採用を制限し続けるでしょう。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

リッチコミュニケーションサービス市場セグメント分析

通信タイプ別:

A2Pが収益リーダーシップを確立A2Pトラフィックは2025年の収益の61.32%を占め、リッチコミュニケーションサービス市場の根幹をなしています。銀行、小売業者、航空会社はマルチメディアカードとクイック返信を活用し、定型的な通知を増分売上を生み出す会話型タッチポイントに転換しています。個人対アプリケーション(P2A)の会話は現在規模が小さいものの、AIチャットボットの成熟と消費者がスレッド内でのトランザクション完了に慣れるにつれ、年率30.75%で拡大しています。この増加により、P2Aフローのリッチコミュニケーションサービス市場規模は2031年まで二桁成長を続けるでしょう。

企業はロイヤルティプロモーションをSMSからRCSに移行した際に8~10パーセントポイントのコンバージョン向上を記録しています。インドの事例では、CPaaSプロバイダーのGupshup Technology India Pvt. Ltd.がVertex AIチャットボットを統合した後、トラフィックが358%急増したことが示されています。個人対個人(P2P)の利用もiOS–Android間のシームレスな相互接続が実現した市場で増加していますが、収益化は企業主導ではなくオペレーター主導です。ゲームやチケット販売などの高エンゲージメントセクターは、ウェイトリストや認証管理にP2Aフローを活用しており、通信タイプ階層内での構成の進化を示しています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

展開モデル別:

クラウドの優位性がAPIファースト戦略を反映クラウドホスト型プラットフォームが2025年の収益の72.15%を生み出しており、設備投資の重いオンプレミスメッセージングゲートウェイを排除するという企業の広範な動きを反映しています。多国籍ブランドはパブリッククラウドRCSを好みますが、それはREST APIを通じて既存のCRM、CDP、マーケティングオートメーションスタックと連携するためです。

オンプレミス環境は、データ居住法がローカル処理を要求する防衛、ヘルスケア、政府などのセクターでは依然として重要です。これらの展開は、機密コンテンツがファイアウォール内でレンダリングされながらグローバルリーチがパブリッククラウドインターコネクトを利用するハイブリッドアーキテクチャから恩恵を受ける見込みです。Twilio Inc.のパブリックベータは、SDKの背後にキャリアの複雑さを抽象化し、開発者が1つのダッシュボード内でSMS、WhatsApp、メールと並行してRCSを立ち上げられるようにするベンダーの推進力を示しています。

エンドユーザー企業規模別:

SMEsが採用を加速大企業は2025年の収益の56.62%を占め、グローバルリーチ、ブランド認証、および既存のマーテックワークフローに適合する分析ダッシュボードに引き付けられています。しかし、SaaSプロバイダーがドラッグアンドドロップテンプレートを備えたエントリーレベルのプランにRCSをバンドルするにつれ、SMEsは年率28.1%で成長する見込みです。この民主化により、2031年までにSMEsが保有するリッチコミュニケーションサービス市場シェアはおよそ3分の1に拡大するでしょう。

中小規模の小売業者は、支払いボタンを組み込んだコンバーセーショナルカタログを展開し、1通のメッセージをストアフロントに変えています。自動化されたコンプライアンス機能により、リソースが限られたチームはオプトアウトやデータ保護監査の管理から解放されます。ローコードツールの成熟に伴い、オンボーディング時間は数週間から数時間に短縮されており、中小企業にとってのもう一つの採用障壁が取り除かれています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

エンドユーザー業種別:

小売・Eコマースがコンバーセーショナルコマースをリード小売は2025年に26.08%の収益シェアを維持しており、これは商品カルーセル、パーソナライズされたプロモーション、チャットスレッド内でのチェックアウトによるもので、いずれも顧客ジャーニーの摩擦を軽減します。同セグメントの31.1%のCAGRにより、小売向けリッチコミュニケーションサービス市場規模は2031年までに37億9,000万米ドルに達するでしょう。銀行・金融サービスは二要素認証、ポートフォリオ更新、インタラクティブな明細書にRCSを活用する急速な追随者です。

ヘルスケアプロバイダーは予約リマインダーや服薬遵守プロンプトにRCSを活用し、無断キャンセル率を低下させています。旅行ブランドはゲート変更を自動更新するダイナミックな搭乗券を送信し、メディア企業はトレーラーやチケットオファーを配信しています。業種を問わず、Eコマースカート、決済ゲートウェイ、ロイヤルティエンジンをRCSペイロードに直接接続するプラグインにベンチャーキャピタルが流入しており、収益化可能なユースケースが拡大しています。

地域分析

北米リッチコミュニケーションサービス市場

北米は2025年収益の38.12%を創出しており、Verizon、ATandT、T-Mobileにおけるユニバーサルプロファイルの早期導入が下支えとなっています。Googleが米国における1日あたり10億件を超えるRCSメッセージを公表したことは、消費者への普及が成熟段階にあることを示しています。規制面の明確化も追い風となっており、FCCはRCSを緊急911テキストとして認定し、自治体および企業による認証済みチャネルの採用を促進しています。同地域の高いARPUにより、通信キャリアはビジネスメッセージング手数料を通じて増分収益を獲得できます。

アジア太平洋リッチコミュニケーションサービス市場

アジア太平洋地域は29%のCAGRで最も急成長している地域であり、超高水準のスマートフォン普及率および政府のデジタル化推進プログラムが成長を牽引しています。インドでは単一のCPaaSプラットフォーム上で月間5,000万件の企業向けメッセージが記録されており、2027年までにトラフィック量で北米を上回ると予測されています。日本および韓国ではRCSユーザー比率が70%を超えており、5G密度とリッチメディア採用の相関関係が実証されています。通信事業者の状況が断片化しているにもかかわらず、GSMAインターコネクトハブなどの取り組みが国境を越えたルーティングの効率化を目指しており、同地域のリッチコミュニケーションサービス市場をさらに押し上げています。

欧州およびラテンアメリカのリッチコミュニケーションサービス市場

欧州では、データ保護規制およびデジタル市場法の相互運用性規則が、規制されていないOTTアプリよりも認証済みの通信事業者管理型メッセージングを優遇しているため、着実な拡大が続いています。Deutsche Telekomunの2024年売上高1,158億ユーロには、RCS対応の付加価値サービスからの増加分が含まれています。一方、Appleの暗号化RCSに関する合法的傍受をめぐる国の議論は、規制上の不確実性が一時的に導入を抑制し得ることを示していますが、企業はエンゲージメント向上効果を測定するためのパイロットプロジェクトを継続しています。ラテンアメリカは依然として初期段階にありますが、会話型コマースの利用が突出して多く、特にブラジルでは2024年中に大手通信キャリアが初の大規模キャンペーンを完了したことが注目されます。

競合環境

リッチコミュニケーションサービス市場は、CPaaSリーダーが地域の音声・メッセージング・ルーティング専門企業を買収してグローバルカバレッジを強化するにつれ、中程度の統合を示しています。Sinch ABによるInteliquentの11億4,000万米ドルでの買収は、米国オペレーターへの直接インターコネクトを確保し、A2Pトラフィックの遅延とコストを低減します。Proximus GroupによるRoute Mobile Limitedの買収完了により、2026年までに合算収益が20億ユーロを超え、汎欧州プラットフォームの基盤が整います。Twilio Inc.はこれに対し、製品開発を加速させ、RCSをオムニチャネルスタジオに統合することで、新たに規模を拡大した競合他社に対するシェア防衛を図っています。

技術的差別化はますますAIと自動化を中心に展開されています。Gupshup Technology India Pvt. Ltd.はGoogle Vertex AIを組み込んで、パーソナライズされたオファーをリアルタイムで提示する自己学習型チャットフローを構築し、手動のキャンペーン設計を削減して統計的リフトを向上させています。Infobip Ltd.は予測オーディエンスセグメンテーションを展開し、Samsung Electronics Co., Ltd.は将来のメッセージフォーマット向けに拡張現実オーバーレイの特許を申請しています。独自のデータモデルを持つプロバイダーは優位性を獲得し、顧客行動をコンバージョン向上コンテンツブロックに変換しています。

地域オペレーターも取引の主役を担っています。SingtelとSinch ABの提携はシンガポール、マレーシア、インドネシアをカバーし、キャリアのリーチとCPaaSオーケストレーションを融合させています。このトレンドにより、通信事業者は単なるパイプではなく、企業エンゲージメントスタックの共同オーナーとして位置づけられています。したがって、競争圧力は独占的なオペレーターAPI、より深いウォレット統合、および業種固有のニーズに応える高度なコンプライアンス機能の確保へとシフトしています。

リッチコミュニケーションサービス業界リーダー

Huawei Technologies Co. Ltd

Google LLC

AT&T Inc.

Verizon Communications Inc.

Vodafone Group plc

- *免責事項:主要選手の並び順不同

本レポートで取り上げたリッチコミュニケーションサービス市場企業

- ATandT Inc.

- Verizon Communications Inc.

- Telefonaktiebolaget LM Ericsson

- Google LLC

- Huawei Technologies Co., Ltd.

- Samsung Electronics Co., Ltd.

- ZTE Corporation

- Mavenir Systems, Inc.

- Sinch AB

- Global Message Services AG

- Juphoon System Software Co., Ltd.

- Summit Tech

- T-Mobile USA, Inc.

- SK Telecom Co., Ltd.

- Telstra Corporation Limited

- Vodafone Group plc

- Orange S.A.

- Deutsche Telekom AG

- Twilio Inc.

- Infobip Ltd.

- Gupshup Technology India Pvt. Ltd.

- Route Mobile Limited

- MessageBird B.V.

リッチコミュニケーションサービス市場における最近の業界動向

- 2025年5月:AttentiveはShoptalk 2025でRCSビジネスメッセージングを発表し、Verizon、ATandT、T-Mobileのサポートを受けてAI主導のパーソナライゼーションにより2028年までに22億人のアクティブ加入者を目標としています。

- 2024年11月:Samsung Electronics Co., Ltd.とGoogle LLCは提携を拡大し、GalaxyデバイスにMessages by Googleをプリインストールし、RCSをグローバルなデフォルトメッセージング標準として位置づけました。

- 2024年10月:Sinch ABとSingtelはシンガポール初のRCSビジネスメッセージングサービスを開始し、アジア太平洋地域における地域CPaaSカバレッジを強化しました。

- 2024年6月:Infobip Ltd.はGoogle Vertex AIをRCSプラットフォームに統合し、ブランドが自動化された顧客インタラクションのためのインテリジェントチャットボットを展開できるようにしました。

リッチコミュニケーションサービス市場 Report Scope and Research Methodology

市場の定義と対象範囲

本調査において、Mordor Intelligenceはグローバルリッチコミュニケーションサービス(RCS)市場を、モバイルネットワークオペレーター、CPaaSベンダー、またはアグリゲーターが、GSMAに準拠したIPベースのメッセージング、通話、およびコンテンツ共有機能を、スマートフォンのネイティブクライアントを通じて企業または消費者に提供することで得られる年間収益として定義する。この数値には、プラットフォームライセンス料、接続・ルーティング料金、認証済み送信者に対する追加料金、および関連するイネーブルメント収益が含まれる。

スコープの除外事項:OTT(オーバー・ザ・トップ)チャットアプリ、独自のプッシュ通知チャネル、端末販売、および純粋なSMSまたはMMSトラフィックは本分析の対象外とする。

本レポートで対象となるセグメント

- 通信タイプ別

- A2P(アプリケーション対個人)

- P2P(個人対個人)

- P2A(個人対アプリケーション)

- その他

- 展開モデル別

- クラウド

- オンプレミス

- エンドユーザー企業規模別

- 中小企業(SMEs)

- 大企業

- エンドユーザー業種別

- BFSI

- メディア・エンターテインメント

- 小売・Eコマース

- 旅行・ホスピタリティ

- ヘルスケア

- ITおよび通信

- その他

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- ロシア

- スペイン

- スイス

- その他の欧州

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- マレーシア

- シンガポール

- ベトナム

- インドネシア

- その他のアジア太平洋

- 中東・アフリカ

- 中東

- サウジアラビア

- アラブ首長国連邦

- トルコ

- その他の中東

- アフリカ

- ナイジェリア

- 南アフリカ

- その他のアフリカ

- 中東

- 北米

データソース、市場規模の算定、および検証

一次調査

Mordorのアナリストは、北米、欧州、アジア太平洋地域のキャリア製品責任者、CPaaSソリューションアーキテクト、および企業向けメッセージング購買担当者にインタビューを実施し、その後SMEを対象とした構造化アンケートを実施した。

これらのインタラクションにより、普及率の前提が検証され、地域別の価格分散が明らかになり、二次情報源では把握できなかった設備投資や政策上の障壁が浮き彫りになった。

デスクリサーチ

GSMA、ITU、エリクソン・モビリティ・レポート、CTIA、各国の通信規制当局など、信頼性の高い公開統計情報のマイニングから着手し、RCS対応スマートフォンの普及台数とユーザー一人当たりの平均トラフィックを推計した。Dow Jones FactivaおよびD&B Hooversを通じて収集したオペレーターの10-K報告書、投資家向け資料、プレス報道は、企業の導入率と混合メッセージ単価のベンチマークに活用した。学術誌および3GPPリリースノートはプロトコルの進化とコスト曲線の追跡に用い、業界団体のホワイトペーパーおよびQuestelを通じた通関記録はゲートウェイ展開に関する追加シグナルを提供した。列挙した情報源は本調査のアプローチを例示するものであり、データポイントおよび前提の裏付けのために多数の追加的なオープンソースおよび有料リファレンスを参照した。

市場規模の推計と予測

RCS対応端末の稼働台数に月間平均セッション数と収益化テイクレートを乗じ、地域別の混合セッション単価を適用するトップダウンモデルを構築する。オペレーターが報告するA2Pトラフィック量とサンプリングされたAPI課金データによるボトムアップ検証を一部実施し、出力値を精緻化する。主要インプットには、5G人口カバレッジ、認証済み送信者の展開ペース、クラウドAPIの価格設定、およびiOS導入シナリオが含まれる。予測には多変量回帰を用い、端末台数の成長とA2Pコンバージョンが分散の大部分を説明する構造とし、シナリオ分析により規制またはプラットフォームショックに対するモデルのストレステストを実施する。

データ検証と更新サイクル

すべての推計値は、ピアレビュー、サードパーティ指標との差異監査、および過去の通貨系列との照合を経る。

レポートは年次で更新され、主要なイベントによりトラフィックまたは価格設定に大きな変動が生じた場合は中間更新を発行する。

Mordor Intelligenceのリッチコミュニケーションサービス市場規模と他の公表推計値との比較

公表されているRCS数値がしばしば乖離するのは、各社がより広範なCPaaS収益を一括計上したり、積極的な普及率カーブを適用したり、為替レートを固定したりするためであるが、Mordorは厳格なスコープ定義、地域別トラフィックベンチマーク、およびデュアルパスモデリングによりベースラインのバランスと透明性を維持している。

ベンチマーク比較

| 市場規模 | 匿名化された情報源 | 主要な乖離要因 |

|---|---|---|

| USD 2.87 B(2025年) | Mordor Intelligence | - |

| USD 11.7 B(2025年) | Global Consultancy A | SMSおよび音声CPaaSを加算し、Androidの全面展開を前提としている |

| USD 10.14 B(2025年) | Research Boutique B | チャットアプリのビジネスAPIをRCS収益として計上している |

| USD 3.22 B(2024年) | Industry Association C | P2Pトラフィックのみをモデル化しており、企業向けA2Pストリームを除外している |

この比較は、スコープの相違を除去した場合、MordorのUSD 28.7億のベースラインがオペレーター報告の収益化可能トラフィックに最も近い値となることを示しており、意思決定者に信頼性の高い出発点を提供する。

レポートで回答される主要な質問

リッチコミュニケーションサービス市場はどのくらいの速度で成長すると予測されていますか?

市場は2025年の28億7,000万米ドルから2031年には109億3,000万米ドルへと、24.95%のCAGRで拡大する見込みです。

現在最も多くの収益に貢献しているセグメントはどれですか?

アプリケーション対個人(A2P)メッセージングが2025年の収益の61.32%を占め、最大の単一セグメントとなっています。

SMEsがRCSをこれほど急速に採用しているのはなぜですか?

クラウドベースのCPaaSモデルが低コストのAPIと事前構築済みテンプレートを提供しており、SMEsが大規模なIT投資なしにブランドキャンペーンを開始できるようにしています。

リッチコミュニケーションサービス市場で最も急速に成長している地域はどこですか?

アジア太平洋地域が予測期間(2026年~2031年)において最も高いCAGRで成長すると推定されています。

5GはRCS採用においてどのような役割を果たしていますか?

5Gネットワークは高解像度メディアと低遅延インタラクションをサポートし、エンゲージメント率を高めるよりリッチなメッセージ内エクスペリエンスを実現します。

最終更新日: