情報通信技術(ICT)市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

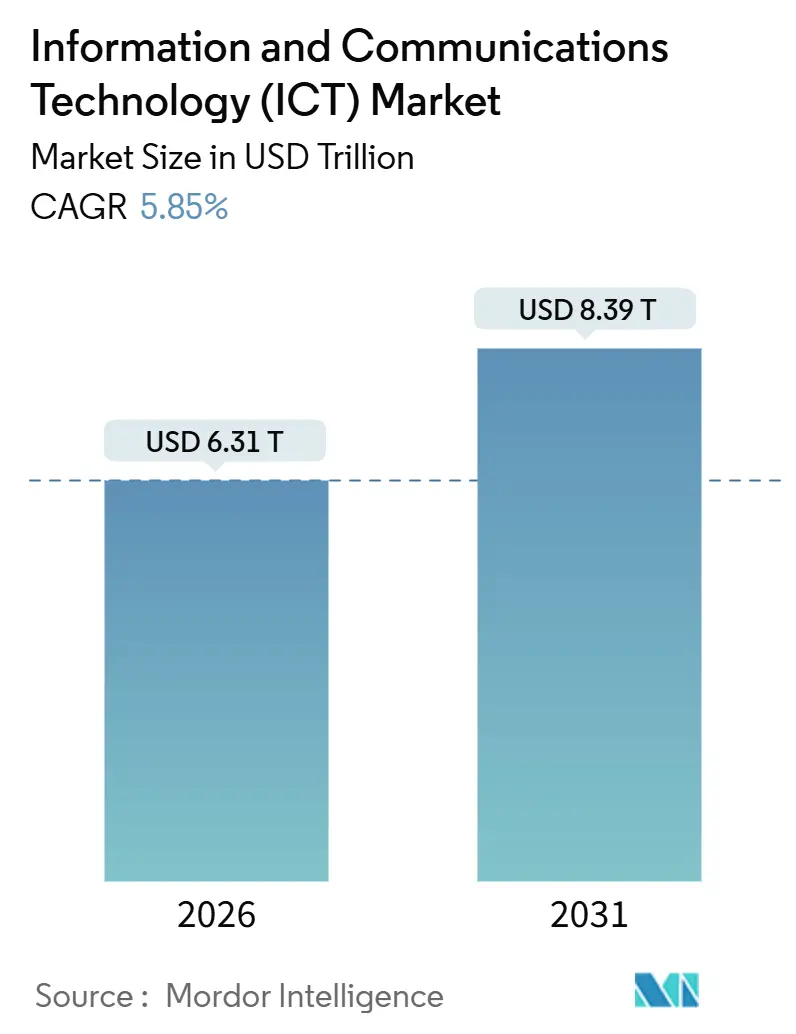

| 市場規模 (2026) | 6.31 兆米ドル |

| 市場規模 (2031) | 8.39 兆米ドル |

| 成長率 (2026 - 2031) | 5.85% CAGR |

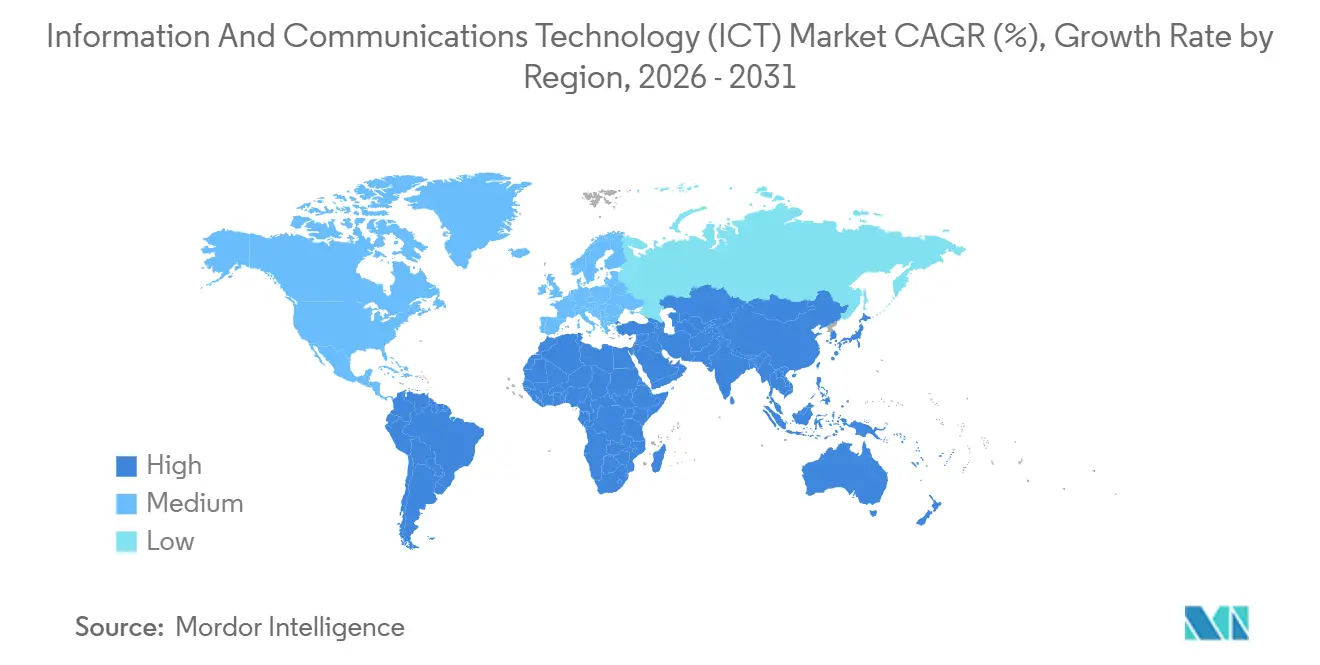

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる情報通信技術(ICT)市場分析

情報通信技術(ICT)市場規模は2026年に6兆3,100億米ドルに達し、予測期間を通じて5.85%のCAGRを反映しながら、2031年までに8兆3,900億米ドルに達する見込みです。企業は、散発的なハードウェア更新から、ソブリンAIの要件、エッジネイティブワークロード、および資本需要を四半期ごとの運営予算に分散させる従量課金型契約へと資金を振り向けています。ITサービスは2025年の収益において32.84%を占めて首位を維持していますが、企業がコアシステムに生成AIコパイロットを組み込み、レガシーモノリスをマイクロサービスへと分解するにつれて、ITソフトウェアが加速しています。大企業は依然として支出の大部分を占めていますが、中小企業(SME)はクラウドネイティブツールが初期ハードウェアコストを排除し、コンプライアンスワークフローを自動化するため、シェアを急速に拡大しています。デジタル主権法が地域データの居住要件を義務付けるにつれて、ハイブリッドクラウドアーキテクチャが支持を集めており、ゲーミング、産業用IoT、公共部門の近代化はそれぞれ、異種チップセット、無線技術、規制体制にわたってソリューションを認証する意欲のあるベンダーにとって、総アドレス可能機会を拡大しています。

レポートの主要ポイント

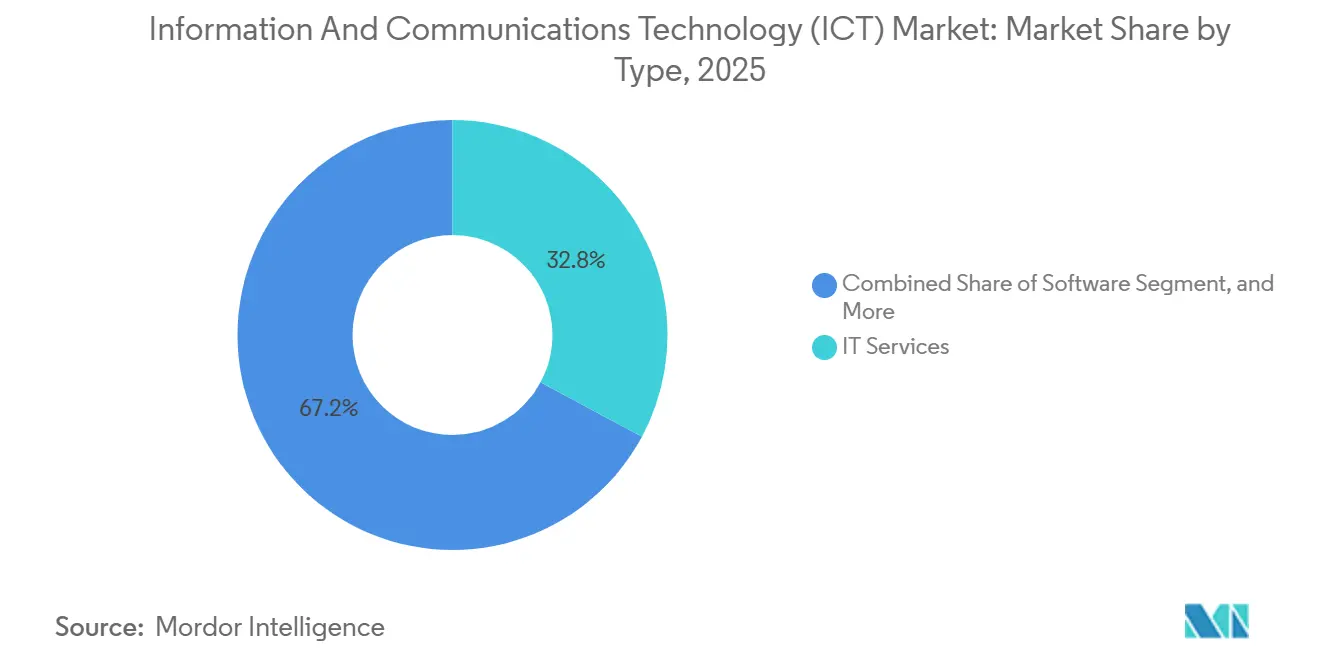

- タイプ別では、ITサービスが2025年の収益シェアの32.84%を占め、ITソフトウェアは2031年にかけてCAGR 6.84%で成長すると予測されています。

- 企業規模別では、大企業が2025年の支出の61.54%を占め、中小企業は2031年にかけてCAGR 6.24%で拡大しています。

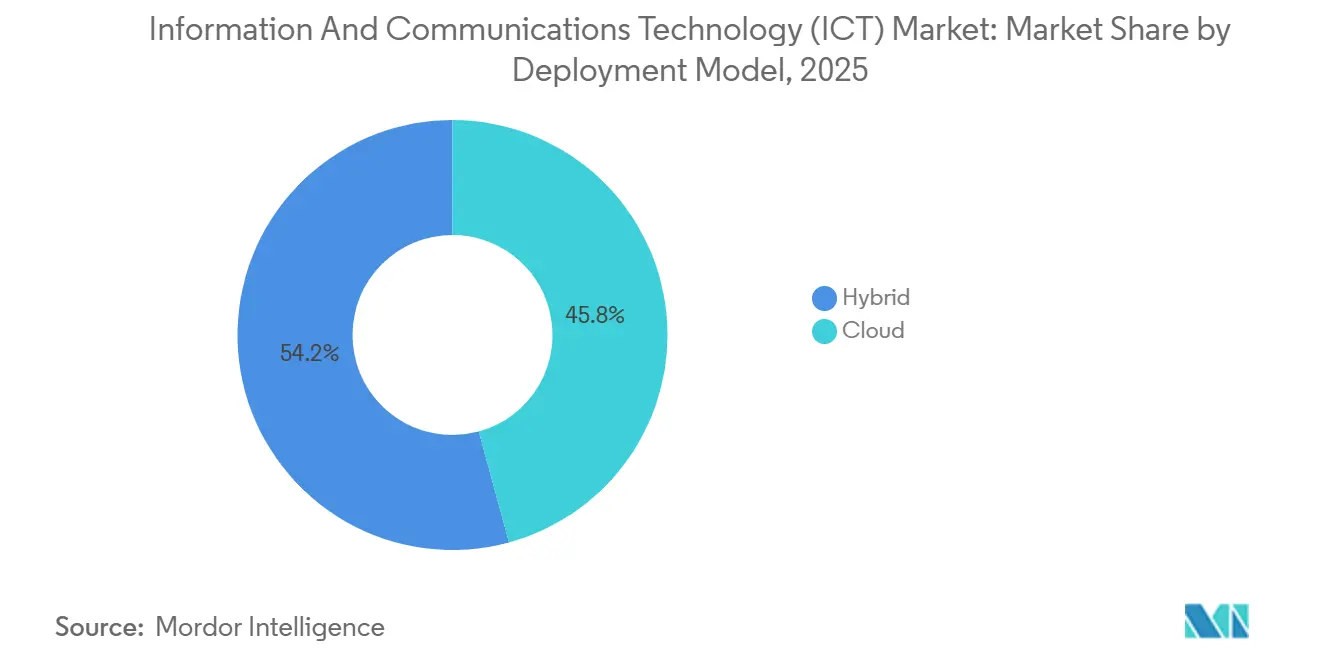

- 展開モデル別では、クラウド展開が2025年の支出の45.77%を占め、ハイブリッドモデルが2031年にかけてCAGR 6.57%で最も急速に成長しています。

- エンドユーザー業種別では、政府・公共行政が2025年の需要の18.84%を占め、ゲーミング・eスポーツが2031年にかけてCAGR 7.43%で成長をリードしています。

- 地域別では、北米が2025年の需要の39.78%を占めて最大の地域的存在感を維持していますが、アジア太平洋地域が2031年にかけてCAGR 7.68%で最速の成長を見込んでいます。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバル情報通信技術(ICT)市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | CAGRへの影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| エッジコンピューティングとIoTデータストリームの普及 | +1.2% | アジア太平洋地域と北米が展開をリードするグローバル | 中期(2〜4年) |

| AI最適化クラウドインフラ投資の急増 | +1.5% | 北米、欧州、中国 | 短期(2年以内) |

| 5Gスタンドアロンコア展開の急速な加速によるユースケースの拡大 | +1.0% | アジア太平洋地域が中核、中東・南米への波及 | 中期(2〜4年) |

| デジタル主権とセキュアクラウドリージョンに向けた規制の推進 | +0.8% | 欧州、中国、インド、中東 | 長期(4年以上) |

| 従量課金型ITサービスモデルへの需要の高まり | +0.9% | グローバル、特に北米と欧州 | 短期(2年以内) |

| 新興経済国における国家デジタル公共インフラプログラム | +1.1% | インド、インドネシア、フィリピン、ブラジル、ナイジェリア | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

AI最適化クラウドインフラ投資の急増

ハイパースケーラーは2025年に、大規模言語モデルのトレーニングと推論に最適化されたGPUクラスター、液冷ホール、高速インターコネクトに2,000億米ドルを超える設備投資を割り当てました。四半期ごとの従量課金型契約は、コンピューティング、ストレージ、モデルアクセスを統合価格に束ね、複数年にわたるサーバー更新を置き換えています。[1]Amazon Web Services、「Trainiumの発表」、AWS.AMAZON.COM推論はすでにAIコンピューティング需要の約60%を占めており、汎用GPUよりも高いスループット/ワットを実現する専用チップの開発を促進しています。金融機関は積極的な採用者であり、不正検出や会話型バンキングのワークロードには100ミリ秒未満のレイテンシが必要であり、これはエッジ分散型推論クラスターによってのみ達成可能です。

5Gスタンドアロンコア展開の急速な加速によるユースケースの拡大

商用スタンドアロン5Gコアは2025年末までに78カ国で稼働しており、1年前の42カ国から増加しました。[2]GSMA、「インテリジェンス5Gトラッカー」、GSMA.COM通信事業者は、工場自動化、遠隔手術、自動運転車の調整に向けた企業契約を通じてネットワークスライシングを収益化しています。China Mobileは広東省と江蘇省全域の産業用IoTを支援する120万基の5G基地局を稼働させました。物流・鉱業における民間5G展開は、データ主権を維持しながら専用回線コストを削減するために公共通信事業者を迂回するようになっています。米国連邦通信委員会のCBRSなどのスペクトル共有制度は、非通信事業体の参入障壁をさらに低下させています。

デジタル主権とセキュアクラウドリージョンに向けた規制の推進

欧州のデジタル運用レジリエンス法は、クラウドへのアウトソーシング時に銀行が運用管理を維持することを義務付けており、事実上ハイブリッドトポロジーを義務化しています。中国の多層保護スキーム2.0は、機密性の高いワークロードをソブリンゾーン内に留めることを義務付けており、国内クラウドの拡大と外国プロバイダーとのパートナーシップを促進しています。例えばOracleは、Saudi Telecom Companyと提携してリヤドに現地居住要件を満たすソブリンリージョンを開設しました。[3]Ericsson、「モビリティレポート2025」、ERICSSON.COMオンプレミス、ソブリン、パブリックリージョンにわたる統合コントロールプレーンを提供するベンダーは、規制対象ワークロードの獲得において最も有利な立場にあります。

エッジコンピューティングとIoTデータストリームの普及

接続デバイスは2025年に180億台を超え、90ゼタバイトのデータを生成しましたが、広域ネットワークを経由して集中型クラウドに転送されるのはわずか15%にとどまっています。製造業者は現在、組立工場にエッジサーバーを展開し、コンピュータビジョンによる品質管理を実行することで、スクラップ率を8〜12%削減しています。通信事業者は、ユーザーから10ミリ秒以内にサードパーティアプリをホスティングするマルチアクセスエッジコンピューティングを収益化しており、このレイテンシ上限はARナビゲーションやクラウドゲーミングにとって重要です。GDPRおよび中国の個人情報保護法におけるデータローカライゼーション条項は、越境業務においてエッジ処理を法的必要事項としています。

制約要因の影響分析*

| 制約要因 | CAGRへの影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 半導体サプライチェーンの脆弱性の深刻化 | -0.7% | 台湾と韓国への依存度が高い地域で深刻な影響を受けるグローバル | 短期(2年以内) |

| ハイパースケールデータセンターのエネルギーコストの増大 | -0.5% | 補助付き再生可能エネルギーが不足する欧州および北米の一部 | 中期(2〜4年) |

| 高度なサイバーセキュリティとAIOpsにおける人材不足 | -0.4% | グローバル、特に新興市場 | 長期(4年以上) |

| 相互運用可能なインダストリー4.0ソリューションの標準の断片化 | -0.3% | 欧州、北米、アジア太平洋地域の製造拠点 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

半導体サプライチェーンの脆弱性の深刻化

高帯域幅メモリとチップレット統合のための先進パッケージングは台湾と韓国に集中しており、2025年にはAIアクセラレーターのリードタイムが12〜18カ月に延びました。米国のCHIPSおよび科学法と欧州チップス法は、それぞれ520億米ドルと430億ユーロ(473億米ドル)を国内ファブに充当していますが、量産開始は2027年以降となる見込みです。企業は不足に備えて部品を過剰発注しており、ソフトウェアや人材への投資に充てられるべき資本が拘束されています。ハイパースケーラーはカスタムシリコンを設計することでリスクを軽減していますが、この手段は現在マージン圧縮に直面している中小プロバイダーには利用できません。

ハイパースケールデータセンターのエネルギーコストの増大

欧州の電力価格は2025年に急騰し、再生可能エネルギー契約が補助されていないデータセンターの利益プールを侵食しました。事業者は増大するキロワット時コストを管理するために、液体冷却とサプライチェーン電力購入契約の採用を加速しています。豊富な水力・風力エネルギーを持つ地域が新規建設を引き付ける一方、火力発電に依存する地域ではプロジェクトが遅延しています。政府はグリーンデータセンターゾーンへのインセンティブで対応していますが、送電アップグレードの許認可遅延が依然として障壁となっています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:サービスがリードし、ソフトウェアが急速に前進

2025年のベンチマークでは、ITサービスが収益の32.84%を占め、企業が近代化、移行、セキュリティ運用をアウトソーシングする中で情報通信技術市場を支えています。パフォーマンス/ワットの向上がサーバーのライフサイクルを延長するため、ハードウェアの割合は引き続き減速しています。一方、サブスクリプションベースのソフトウェアは、ベンダーが前払いライセンスを継続収益に転換し、リアルタイムの機能アップグレードを展開するにつれて、2031年にかけてCAGR 6.84%を実現しました。このトレンドは調達を運営費へとシフトさせ、AI搭載の生産性スイートに対する予算承認を円滑化しています。エッジハードウェアは、コンピュータビジョンによる品質管理とレイテンシに敏感な分析がローカルコンピューティングを必要とする場所で新たな活路を見出しています。ゼロトラスト採用に向けた継続的な規制圧力も、エンドポイント検出、アイデンティティ、データ損失防止スイートへの資金を誘導しています。その結果、ITソフトウェアに関連する情報通信技術市場規模は、オンプレミスハードウェアと比較して急速に拡大すると予測されています。

サブスクリプションの勢いは、持続的な構成比シフトを示しています。APIファーストのERPおよびCRMプラットフォームは、機械翻訳チャット、自動コード生成、インテリジェント予測をサイト訪問なしに基本サービスに組み込んでいます。マネージドサービスプロバイダーは、コンサルティング、DevOps、コンプライアンスを束ねた成果ベースの契約の一部としてこれらの機能を再販するケースが増えています。一方、ベンダーは、持続的なワークロードに対する予約価格割引と断続的な使用に対するバースト割増料金を含む段階的オプションを通じてソフトウェア消費を収益化しています。したがって、ソフトウェア内の情報通信技術市場シェアの状況は、業種特化型AIモデルをビジネスワークフローに直接組み込むサプライヤーに有利に働くでしょう。

注記: 個別セグメントのセグメントシェアはレポート購入後に入手可能

企業規模別:大規模予算が支配、中小企業が加速

大企業は2025年の支出の61.54%を占め、広範なデジタルトランスフォーメーションのロードマップ、多層的なセキュリティベースライン、保証されたサービスレベル契約への選好を反映しています。これらの顧客は、5年間に及ぶロードマップを共同設計することが多い戦略的ベンダーフレームワークの下で調達を集中化しています。しかし、中小企業は従量課金型価格設定とターンキークラウドプラットフォームが専門知識のハードルを縮小するため、より速いCAGR 6.24%の予測を実現しています。ローコードインターフェースと事前パッケージ化されたコンプライアンスは、フィンテック、小売、ヘルステックのスタートアップの立ち上げタイムラインを加速させています。

中小企業の採用は、製品テスト中に特定の資本要件を免除する規制サンドボックスからも恩恵を受けており、迅速なイテレーションサイクルを可能にしています。地域銀行や中堅製造業者は、かつて大企業予算のみに限られていたデータレイクと分析基盤に今やアクセスできます。この民主化は、近代化を先送りにする既存企業への競争圧力を強め、情報通信技術市場の傘下で獲得される総需要を拡大しています。

展開モデル別:ハイブリッドがデフォルトアーキテクチャに

パブリッククラウドサービスは2025年の支出の45.77%を占めましたが、デジタル主権法と低レイテンシのユースケースが戦略をシフトさせるにつれて、ハイブリッドモデルは2031年にかけてCAGR 6.57%を記録しています。欧州の金融サービス規制当局は、クラウドでホストされる重要なワークロードに対して銀行が運用管理を維持するよう指示しており、ソブリンゾーンとハイパースケーラーのバースト容量を組み合わせたデュアルリージョンアーキテクチャを推進しています。中国における同様の義務が国内データ処理を強化しています。ハイブリッドソリューションに関連する情報通信技術市場規模は、データガバナンスを犠牲にすることなくコスト弾力性を求める企業と一致しています。

オンプレミスのフットプリントは全体的に縮小していますが、専門分野では知的財産や機密ワークロードのためにプライベートクラウドの更新を続けています。ベンダーは統合コントロールプレーンで対応し、ポリシー、アイデンティティ、オブザーバビリティがパブリッククラウド、プライベートクラウド、エッジにわたって機能できるようにしています。ディザスタリカバリのために、ハイパースケールリージョンのオブジェクトストレージへの非同期レプリケーションがセカンダリデータセンターのリースに取って代わり、総所有コストを最適化しています。競争上のポジショニングはクロスドメインの一貫性にかかっており、これが各プラットフォームプロバイダーが確保する情報通信技術市場シェアを決定するでしょう。

エンドユーザー産業別:政府が基盤を固め、ゲーミングが急増

政府・公共行政は2025年の需要の18.84%を提供し、メインフレームをコンテナ化されたマイクロサービスに置き換え、市民ポータルにAIチャットボットを組み込む複数年プロジェクトによって牽引されました。FedRAMP HighおよびIL5ティアへのコンプライアンスは、厳格なセキュリティベースラインを満たすプロバイダーへの契約を誘導しています。一方、ゲーミングとeスポーツは、リアルタイムレンダリング、不正行為防止推論、ゲーム内広告取引所がアクティブユーザーあたりのコンピューティング強度を高めるにつれて、最速のCAGR 7.43%を実現しています。

金融サービスはマネーロンダリング対策とストレステストプラットフォームへの堅調な支出を維持し、エネルギー公益事業者は再生可能エネルギーのバランスを取るためにIoTとエッジ分析を拡大しています。製造業者はダウンタイムを削減し、ライン再編成を加速するためにデジタルツインを展開しています。小売・物流はコンピュータビジョンによるチェックアウトとルート最適化に投資しています。医療はAIを創薬と遠隔モニタリングに活用しており、規制当局が新しいAI対応デバイスを承認することで促進されています。これらの多様な成長ベクターは、情報通信技術市場があらゆるバリューチェーンにわたる基盤的なイネーブラーであり続けることを確認しています。

地域分析

北米は2025年に39.78%で最大の地域支出を維持し、ハイパースケーラーの集中、深いベンチャーキャピタルプール、機密ワークロードに国内クラウドを優先する連邦調達によって支えられています。米国だけで地域支出の約70%を占め、カナダとメキシコは越境相互接続とニアショア開発センターを通じて貢献しています。大企業のクラウド普及率が飽和に近づくにつれて成長は緩やかになっており、ベンダーを中堅市場と公共部門のアカウントへと誘導しています。カナダのデジタル憲章実施法はプライバシー強化技術への投資を刺激し、メキシコのデータセンターコリドーはラテンアメリカカバレッジのための容量を引き付けています。

アジア太平洋地域は、インド、インドネシア、フィリピンにおける国家デジタル公共インフラの展開によって促進され、2031年にかけて最高のCAGR 7.68%を記録しています。これらのプログラムは、断片化した地方システム全体でアイデンティティと決済プラットフォームを調和させ、電子商取引、遠隔医療、教育技術のためのスケーラブルな基盤を構築しています。中国は地域内で最大の単一市場であり続け、国内クラウドと半導体エコシステムを推進しています。インドの生産連動型インセンティブ制度は280億米ドルの電子機器コミットメントを引き付け、同国を代替サーバー組立拠点として位置付けています。日本と韓国は6G研究と量子テストベッドに投資し、オーストラリアとニュージーランドは重要インフラのサイバーセキュリティフレームワークを強化しています。

欧州は厳格なデータ保護規則と高いエネルギーコストにより成長が緩やかですが、地域内クラウドとエッジ施設への需要を生み出すデジタル主権政策をリードしています。ドイツ、英国、フランス、スペインが地域支出の60%以上を占め、ドイツの自動車セクターが民間5G採用を牽引しています。欧州チップス法は、Intelの330億ユーロ(363億米ドル)の誓約などの製造コミットメントを刺激しています。南米は、ブラジルのPixとアルゼンチンのデジタルID推進に代表されるクラウドベースの金融サービスを通じて進展しています。

中東とアフリカは戦略的ハブとして台頭しており、アラブ首長国連邦とサウジアラビアは再生可能エネルギーと税制優遇措置を提供してハイパースケーラー施設を誘致しています。サウジアラビアのNEOMはAIトレーニングを対象としたカーボンニュートラルクラスターを計画しています。南アフリカは2030年までに国民の90%へのブロードバンド提供を義務付け、ナイジェリアはモバイルマネーを拡大するために農村部の接続性に資金を提供しています。

競争環境

情報通信技術市場は中程度の集中度を示しており、上位10社のベンダーが2025年の収益の約35〜40%を占めています。ハイパースケーラーはマネージドセキュリティとAIOpsへと上流に移動し、システムインテグレーターを脅かしています。Microsoftは複数のサイバーセキュリティ買収を通じて拡大し、Oracleは国内通信事業者とソブリンクラウドアライアンスを構築しました。オープンソースの基盤はエッジオーケストレーションと連合学習において勢いを増し、相互運用性のニッチを生み出しています。AIアクセラレーターと量子誤り訂正における特許出願は2025年に34%増加し、プラットフォーム競争の激化を示しています。

インドのITサービスリーダーは、人材コスト優位性とタイムゾーンの整合性を活用するためにラテンアメリカと東欧にセンターを開設しました。ニッチな挑戦者は、電子健康記録標準と事前統合されたヘルスケア特化型クラウドなど、業種特化を通じて差別化しています。ハードウェアベンダーは、従量課金型価格設定がデバイスマージンを圧縮するにつれて、ソフトウェアサブスクリプションとマネージドサービスへと軸足を移しています。Dell TechnologiesとHewlett Packard Enterpriseは現在、収益の半分以上をサブスクリプションとサービスから得ています。

パートナーシップエコシステムも深化しています。通信事業者は民間5G、エッジコンピューティング、セキュリティサービスを束ねています。チップ設計者はファウンドリとクラウドプロバイダーと協力してAIワークロード向けにシリコンを共同最適化しています。ベンダーがSDKとオープンAPIを通じて開発者のマインドシェアを獲得しようと競争する中、長期的な差別化はクロスドメインガバナンス、電力効率、ソブリンコンプライアンスの資格にかかっています。

情報通信技術(ICT)産業リーダー

Microsoft Corporation

Cisco Systems, Inc.

International Business Machines(IBM)Corporation

Alphabet Inc.

Amazon Web Services Inc.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年1月:Microsoftは、2027年までの完成を目標に、北米と欧州全域でAI最適化データセンターを800億米ドル規模で拡張する計画を発表しました。

- 2025年12月:Amazon Web ServicesはTrainium2を発表し、前世代比でトレーニングスループット4倍、推論スループット3倍を実現しながら消費電力を40%削減し、予約容量価格設定により複数年コストを固定します。

- 2025年11月:Tata Consultancy Servicesは欧州の通信事業者と12億米ドル、7年間の契約を締結し、450のレガシーアプリをハイブリッドクラウドマイクロサービス基盤上で近代化します。

- 2025年10月:OracleとSaudi Telecom Companyは、現地データ居住要件を満たすソブリンクラウドリージョンをリヤドに開設しました。

グローバル情報通信技術(ICT)市場レポートの範囲

ICTとは情報通信技術を指し、通信、情報処理、データ管理に使用される幅広い技術、ツール、サービスを指します。

情報通信技術レポートは、タイプ別(ハードウェア:コンピュータハードウェア、ネットワーク機器、周辺機器を含む;ITソフトウェア;ITサービス:マネージドサービス、ビジネスプロセスサービス、ビジネスコンサルティングサービス、クラウドサービスを含む;ITインフラ;ITセキュリティ;通信サービス)、企業規模別(中小企業、大企業)、展開モデル別(オンプレミス、クラウド、ハイブリッド)、エンドユーザー産業別(政府・公共行政、BFSI(銀行・金融サービス・保険)、エネルギー・公益事業、小売・電子商取引・物流、製造・インダストリー4.0、医療・ライフサイエンス、ゲーミング・eスポーツ)、地域別(北米、南米、欧州、アジア太平洋、中東・アフリカ)にセグメント化されています。市場予測は金額ベース(米ドル)で提供されています。

| ハードウェア | コンピュータハードウェア |

| ネットワーク機器 | |

| 周辺機器 | |

| ITソフトウェア | |

| ITサービス | マネージドサービス |

| ビジネスプロセスサービス | |

| ビジネスコンサルティングサービス | |

| クラウドサービス | |

| ITインフラ | |

| ITセキュリティ | |

| 通信サービス |

| 中小企業 |

| 大企業 |

| オンプレミス |

| クラウド |

| ハイブリッド |

| 政府・公共行政 |

| BFSI(銀行・金融サービス・保険) |

| エネルギー・公益事業 |

| 小売・電子商取引・物流 |

| 製造・インダストリー4.0 |

| 医療・ライフサイエンス |

| 石油・ガス(上流・中流・下流) |

| ゲーミング・eスポーツ |

| その他の業種 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリアおよびニュージーランド | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| トルコ | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| エジプト | ||

| ナイジェリア | ||

| その他のアフリカ | ||

| タイプ別 | ハードウェア | コンピュータハードウェア | |

| ネットワーク機器 | |||

| 周辺機器 | |||

| ITソフトウェア | |||

| ITサービス | マネージドサービス | ||

| ビジネスプロセスサービス | |||

| ビジネスコンサルティングサービス | |||

| クラウドサービス | |||

| ITインフラ | |||

| ITセキュリティ | |||

| 通信サービス | |||

| 企業規模別 | 中小企業 | ||

| 大企業 | |||

| 展開モデル別 | オンプレミス | ||

| クラウド | |||

| ハイブリッド | |||

| エンドユーザー産業別 | 政府・公共行政 | ||

| BFSI(銀行・金融サービス・保険) | |||

| エネルギー・公益事業 | |||

| 小売・電子商取引・物流 | |||

| 製造・インダストリー4.0 | |||

| 医療・ライフサイエンス | |||

| 石油・ガス(上流・中流・下流) | |||

| ゲーミング・eスポーツ | |||

| その他の業種 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| その他の南米 | |||

| 欧州 | ドイツ | ||

| 英国 | |||

| フランス | |||

| スペイン | |||

| その他の欧州 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| オーストラリアおよびニュージーランド | |||

| その他のアジア太平洋 | |||

| 中東・アフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| トルコ | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| エジプト | |||

| ナイジェリア | |||

| その他のアフリカ | |||

レポートで回答される主要な質問

情報通信技術市場の2031年における予測値は?

同セクターは2031年までに8兆3,900億米ドルに達し、2026年のベースラインからCAGR 5.85%で拡大する見込みです。

2031年にかけて最も速く成長する展開モデルはどれですか?

ハイブリッドクラウドアーキテクチャは、企業がデータ主権とスケーラブルな容量のバランスを取る中で、CAGR 6.57%で成長をリードしています。

中小企業がICT支出のシェアを拡大している理由は何ですか?

従量課金型価格設定とターンキークラウドプラットフォームが大規模な設備投資を不要にし、中小企業が高度な機能を迅速に採用できるようにしています。

最も高い成長勢いを示すエンドユーザーセグメントはどれですか?

ゲーミングとeスポーツは、リアルタイムレンダリングとゲーム内広告が低レイテンシインフラを必要とするため、最速のCAGR 7.43%を記録しています。

半導体供給リスクはICTの拡大にどのような影響を与えていますか?

台湾と韓国に集中したパッケージング能力がAIチップのリードタイムを12〜18カ月に延ばし、企業に過剰発注を強い、在庫コストを膨らませています。

主要ICTプロバイダー間の競争の特徴は何ですか?

ハイパースケーラーはセキュリティとAIOpsを垂直統合し、ニッチベンダーは業種特化型ソリューションとオープンソースの相互運用性を通じて差別化しています。

最終更新日: