ビデオ広告市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

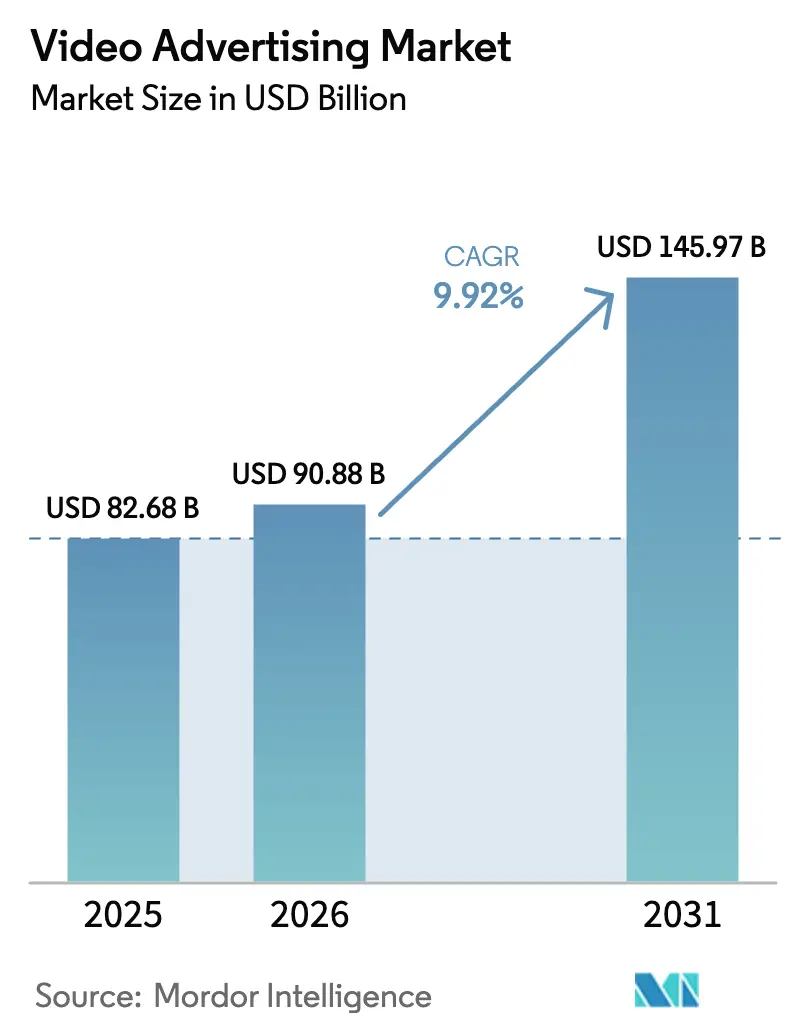

| 市場規模 (2026) | 90.88 十億米ドル |

| 市場規模 (2031) | 145.97 十億米ドル |

| 成長率 (2026 - 2031) | 9.92% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるビデオ広告市場分析

ビデオ広告市場規模は、2025年の826億8,000万米ドルから2026年には900億8,800万米ドルへと成長し、2026年〜2031年の年平均成長率(CAGR)9.92%で2031年までに1,459億7,000万米ドルに達すると予測されています。視聴者がオンデマンド視聴を受け入れるにつれ、広告主はリニアテレビからストリーミングおよびモバイル環境へと予算を移行しています。広告支援型プランがすでに新規ストリーミング加入者の50%以上を占めているため、コネクテッドTV(CTV)の広告枠は急速に拡大しており、ブランドに高エンゲージメント世帯への直接的な経路を提供しています。モバイルは最大のリーチ手段であり続けていますが、プログラマティックプラットフォームがデバイスをまたいだ統合購入を提供することで、CTVが最も増分的な支出を牽引しています。小売およびEコマースブランドは即時チェックアウトを組み込んだショッパブルフォーマットへの投資を主導しており、プログラマティック入札の効率化とAI主導のクリエイティブ最適化がキャンペーン設定コストを低減しています。プレミアム広告枠の希少性に伴うCPMの上昇とデータプライバシー規制の強化が広告費用対効果の計算に課題をもたらし続けていますが、広告主が測定可能な成果へと軸足を移す中、パフォーマンスベースの購入モデルがその圧力の一部を緩和しています。

主要レポートのポイント

- デバイス別では、モバイルが2025年のビデオ広告市場シェアの67.58%を占め、コネクテッドTVは2031年にかけて年平均成長率(CAGR)10.56%で加速すると予測されています。

- 広告フォーマット別では、インストリーム動画が2025年のビデオ広告市場において収益シェアの43.92%を占め、ショッパブルおよびインタラクティブフォーマットは2031年にかけて年平均成長率(CAGR)13.44%で成長すると予測されています。

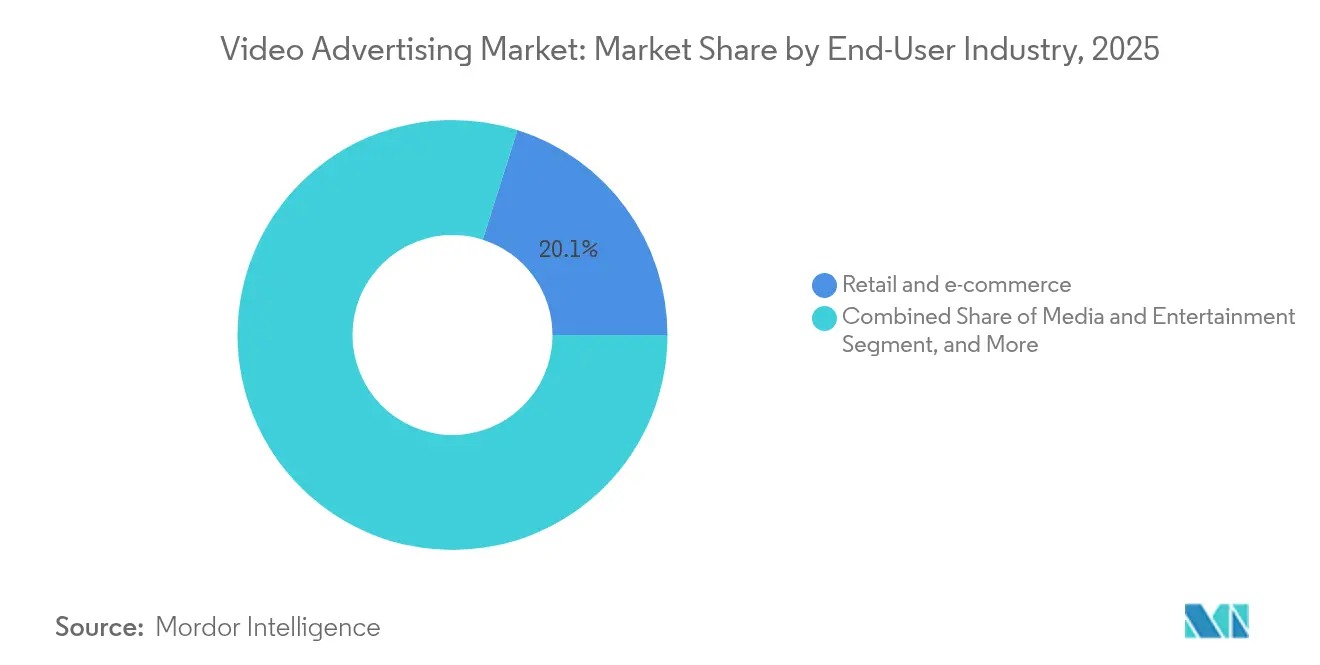

- エンドユーザー産業別では、小売およびEコマースが2025年のビデオ広告市場規模の20.12%のシェアを獲得し、年平均成長率(CAGR)13.17%で拡大しています。

- 価格モデル別では、CPMベースの購入が2025年のビデオ広告市場において61.35%のシェアを維持し、コスト・パー・アクションは年平均成長率(CAGR)10.41%で拡大しています。

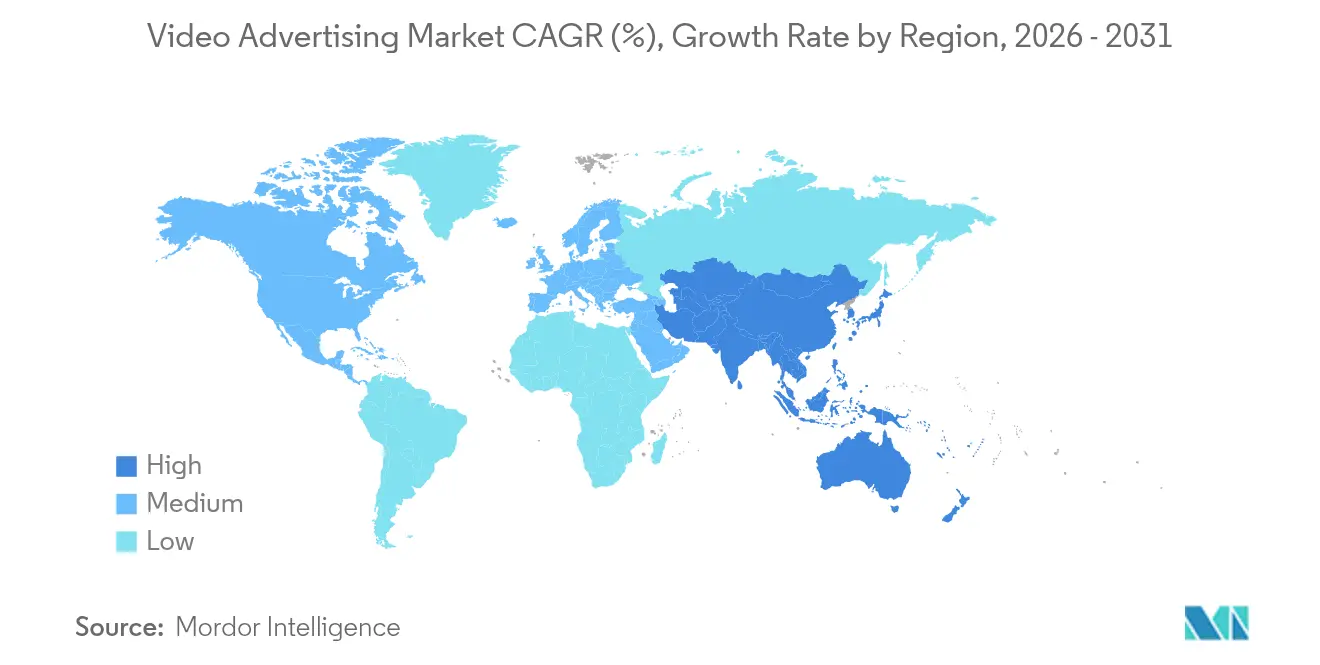

- 地域別では、北米が2025年のビデオ広告市場を36.12%のシェアで主導し、アジア太平洋地域が年平均成長率(CAGR)7.42%で最も急成長しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルビデオ広告市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| コネクテッドTV世帯普及率の急上昇 | +6.2% | 北米と欧州が採用をリードするグローバル市場 | 中期(2〜4年) |

| プログラマティックおよびAI主導のオーディエンスターゲティング効率 | +5.8% | 先進国市場に集中するグローバル市場 | 短期(2年以内) |

| 5G対応による高品質モバイル動画配信 | +4.1% | アジア太平洋地域が中核、グローバル市場へ拡大 | 中期(2〜4年) |

| 即時チェックアウトを統合したショッパブル動画広告 | +3.7% | 北米と欧州、アジア太平洋地域へ拡大 | 短期(2年以内) |

| 短尺縦型動画に対するZ世代の需要 | +2.9% | 都市部市場で最も強い影響を持つグローバル市場 | 短期(2年以内) |

| プライバシーに配慮したコンテキスト広告エンジン | +1.6% | 規制遵守に牽引される欧州と北米 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

コネクテッドTV世帯普及率の急上昇

CTVはメインストリームの規模に達しており、米国の世帯はコネクテッドデバイスによる視聴を1日平均7.5時間行っています。Netflixだけでも、低価格プランの開始から18ヶ月以内に月間アクティブ広告支援ユーザーが4,000万人を超え、対応市場では広告プランへの新規加入が新規顧客の55%以上を占めています。[2]Netflix、「広告プランが月間アクティブユーザー4,000万人に到達」、about.netflix.com 自動車ブランドは具体的な影響を確認しており、購入検討中の自動車購入者の61%がCTV広告が車両選択に影響を与えたと回答しています。ライブスポーツのストリーミングは、リアルタイムイベントが視聴者の注意を持続させ、広告主が重視するアポイントメント視聴を生み出すため、CPMをさらに押し上げています。

プログラマティックおよびAI主導のオーディエンスターゲティング効率

機械学習プラットフォームはリアルタイムシグナルを取り込んでクリエイティブをパーソナライズし、従来のターゲティングと比較してクリックスルー率を最大6倍向上させます。Amazonの生成AIビデオスイートにより、ブランドは動的なテキスト、音楽、音声オーバーレイを使用して製品デモを自動作成でき、制作コストとターンアラウンドタイムを削減します。[1]Amazon、「広告主が新しい生成AI動画ツールを取得」、aboutamazon.com サードパーティクッキーが廃止される中、個人識別子ではなくページのセマンティクスに依存するコンテキストエンジンが世界的な支出2,500億米ドルを獲得すると予測されています。

5G対応による高品質モバイル動画配信

アジア太平洋地域全体での急速な5G展開により、HDおよび4Kストリームが最小限のバッファリングで読み込まれ、通勤時間がプレミアム広告枠に変わります。インドおよびインドネシアの消費者は、高精細モバイル動画をデータプランのアップグレードの主な理由として挙げており、通信事業者は特定のストリーミングサービスのゼロレーティングをバンドルすることで、セッション時間と広告機会を延長しています。

即時チェックアウトを統合したショッパブル動画広告

インタラクティブコマースはもはや実験的なものではありません。視聴者の84%がブランド動画を視聴した後に購入し、41%が広告内で購入を完了しています。小売業者はTikTok、Instagram、Amazonのプレースメントにワンクリックチェックアウトを組み込み、購入までの経路を短縮し、静的クリエイティブと比較して最大80%高いコンバージョン率を実現しています。エルメスなどのラグジュアリーブランドはWeChat上のポップアップストアを限定版商品の発売に活用し、数分で完売させており、ビデオが認知と取引の両方のチャネルとしての役割を果たすことを証明しています。

制約要因の影響分析*

| 制約要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| プレミアム広告枠の希少性に伴うCPMの上昇 | -4.3% | 成熟市場で最も深刻なグローバル市場 | 短期(2年以内) |

| リーチを縮小させる広告ブロックとデータプライバシー規制 | -3.1% | 欧州と北米、グローバルに拡大 | 中期(2〜4年) |

| アトリビューションを妨げる断片化したCTV測定 | -2.7% | プログラマティック購入に特に影響するグローバル市場 | 中期(2〜4年) |

| デジタル広告のカーボンフットプリントへの監視の強化 | -1.2% | 欧州が主導し、北米へ拡大 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

プレミアム広告枠の希少性に伴うCPMの上昇

Metaは前年比約40%のCPMインフレを開示し、ブランドの資金が有限の高注目スロットを追い求める中、YouTubeの料金は36%上昇しました。テクノロジー広告主は現在、インプレッション1,000回あたり6.40米ドルを支払っており、旅行カテゴリーの3.20米ドルの2倍となっています。ブランドはAIによるサプライパス最適化を展開して重複したオークションを回避していますが、ストリーミングサービスがユーザーエクスペリエンスを維持するために広告負荷を制限しているため、希少性は持続しており、需要が供給を上回り続けています。

広告ブロックとデータプライバシー規制によるリーチの縮小

EUデジタルサービス法は個人データに基づくターゲティングを制限し、プラットフォームはコンテキストシグナルに依存することを余儀なくされています。ブラウザレベルのブロッカーは測定可能なリーチを低下させ、広告主はより侵入性の低いフォーマットを採用し、ファーストパーティデータに投資することを強いられています。金融サービスのマーケターは最も重い法令遵守の負担に直面しており、厳格な同意規則と顧客獲得目標のバランスを取る必要があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

デバイス別:モバイルの優位性がクロススクリーン戦略を牽引

モバイルは2025年のビデオ広告市場規模において558億7,000万米ドル(67.58%のシェア)と最大のシェアを生み出し、2031年にかけて年平均成長率(CAGR)10.18%で推移しています。第5世代ネットワークはバッファリングなしでフルHD再生を可能にし、消費者の57%が5Gの利用可能性によりスマートフォンでの広告ストリーミング意欲が高まると述べています。コネクテッドTVは、大画面環境が97%の広告完了率を誇ることから、主要な増分チャネルとして続いています。

広告主は現在、スマートフォン、CTV、デジタルアウトオブホームのタッチポイントをまたいだシーケンシャルストーリーテリングを織り交ぜており、自動車ディーラーはCTVの認知フライトを48時間以内にモバイルでリターゲティングした際のアップリフトを確認しています。プログラマティック購入ハブはアイデンティティグラフをバンドルしており、あらゆる画面で配信されたインプレッションが世帯レベルでフリークエンシーキャップされます。ラップトップおよびデスクトップの広告枠は毎年減少していますが、B2Bのデマンドジェネレーションキャンペーンや大型モニターでより効果的なロングフォームデモにとっては依然として重要です。

注記: 個別セグメントのシェアはレポート購入時に入手可能

広告フォーマット別:インタラクティブコンテンツがエンゲージメントを変革

インストリームスポットは、プロが制作したコンテンツのミッドロール休憩中に視聴者が視聴する準備ができているため、2025年に43.92%の収益シェアを維持しました。しかし、ショッパブルおよびインタラクティブフォーマットは、ブランドがオーバーレイ、QRコード、即時チェックアウトウィジェットを活用して購入ファネルを短縮するにつれ、年平均成長率(CAGR)13.44%で拡大しています。90秒未満の動画は視聴者維持率50%を維持しており、視聴者が数秒でスワイプするソーシャルフィード環境では不可欠です。

ニュースフィードに統合されたアウトストリームプレースメントは低いCPMで取引されますが、増分的な重複のないリーチに貢献します。ライブストリームコマースキャンペーンはプレミアムユニットとして台頭しています。Paramount+はスーパーボウル放送中にリアルタイム投票と商品カルーセルを挿入し、標準的なプレロールと比較して平均73秒のエンゲージメント向上を実現しました。視聴者のタップ、スワイプ、カート追加が確定的なインテントデータを生成し、パフォーマンスベースの入札ループに供給されるため、リッチメディアシグナルが測定を強化します。

エンドユーザー産業別:小売がデジタルコマース統合をリード

小売およびEコマースブランドは2025年のビデオ広告市場シェアの20.12%を獲得し、2031年にかけて年平均成長率(CAGR)13.17%で拡大しています。消費財(CPG)広告主は依然として最大の絶対的支出者であり、サンプリング予算を高リーチのデジタルストーリーテリングに移行させながら、2025年のビデオに143億米ドルを充当しています。メディアおよびエンターテインメント企業は広告軽減プランのサブスクリプション登録を促進するためのプロモーショントレーラーに注力し、通信キャリアは複雑な5Gバンドルを伝えるために解説動画を活用しています。

ヘルスケア支出は2024年に196億6,000万米ドルを超え、製薬キャンペーンはHIPAA準拠のジオフェンシングを使用して医師オーディエンスにリーチしています。金融サービスはヒューマナイズされた短尺ストーリーを採用しており、中国銀行の縦型動画シリーズは2億回以上の視聴を集め、Z世代コホートにおけるブランド好感度を向上させました。自動車マーケターはCTVをディーラーのCRMデータと連携させ、購入検討期間に近い世帯をターゲットにし、より長い検討サイクルをサポートしています。

注記: 個別セグメントのシェアはレポート購入時に入手可能

価格モデル別:パフォーマンスベースモデルが勢いを増す

CPMは依然として購入を支配しており、2025年に61.35%のシェアを占めています。これは、プランナーが予測可能なリーチ保証を必要とするためです。しかし、リテールメディアネットワークがクローズドループアトリビューションをEコマースのチェックアウトに直接接続するにつれ、コスト・パー・アクション価格が最速の年平均成長率(CAGR)10.41%を記録しています。

コスト・パー・ビューは、完了視聴を必要とするブランド認知キャンペーンに中間的な検証を提供します。コスト・パー・クリックは、より高いCPCにもかかわらず、ダイレクトレスポンス広告主の間でニッチを維持しており、ハイブリッドプログラマティック保証型取引はCTVアプリ上のプレミアムスロットを固定CPMで確保し、購入者がオークションのボラティリティなしにファーストパーティデータをレイヤー化できるようにします。機械学習アトリビューションが改善するにつれ、オークションエンジンはリターンを最大化するためにCPA、CPC、CPMフロア全体で入札を動的にシフトします。

地域分析

北米は2025年の収益の36.12%を占め、成熟したストリーミングエコシステムと広告テクノロジーインフラに支えられています。広告枠の供給がプラトーに達するにつれて成長は緩やかになっていますが、より高いCPMとプレミアムフォーマットが金額ベースの拡大を維持しています。Amazon、Walmart、Krogerなどの米国ベースのリテールメディアネットワークは、ファーストパーティの購買データをプログラマティックパイプに流し込み、露出と販売の間のループを締め付けながら、ビデオ広告市場をクッキー廃止から保護しています。

アジア太平洋地域は明確な成長エンジンであり、2031年にかけて年平均成長率(CAGR)7.42%で拡大しています。中国はアジア太平洋地域の支出の50%以上を占め、アリババとテンセントのコマースとコンテンツを融合したエコシステムに牽引されています。インドは最も急成長しており、スマートフォン普及率が80%を超えるにつれ、国内デジタル動画収益は2027年までに地上波テレビを上回る軌道に乗っています。東南アジア市場はクロスボーダーEコマースと安価なモバイルデータの恩恵を受け、スーパーアプリ内に新たな広告枠を生み出しています。

欧州は、行動ターゲティングを制限する厳格なGDPRおよびデジタルサービス法の規制に対処しており、支出はコンテキストおよびパブリッシャーファーストパーティソリューションへと向かっています。ラテンアメリカは加速する可能性を示しており、Mercado Libreの広告ユニットは70〜80%のEBITマージンを享受し、地域全体のデジタル広告収益は2028年までに3倍になる可能性があります。中東およびアフリカは依然として初期段階にありますが、政府が5G展開に資金を提供し、ローカルコンテンツスタジオが拡大するにつれ、グローバルブランドに新鮮な供給を開放する長期的な観点から魅力的です。

競合環境

ビデオ広告産業は、ユニバーサルプラットフォーム間で適度に集中した支配を特徴としながら、専門的な挑戦者のための空間を残しています。Google、Meta、Amazonはデータ、コンテンツ、コマースを統合してプログラマティック支出の大きなシェアを獲得しています。Netflix、Disney+、Peacockは広告事業に多角化し、リニアTVの予算と直接競合するプレミアムCTV広告枠を投入しています。RokuとSamsungはスマートTVのホーム画面を集約し、デバイスのオペレーティングシステムを高マージンの広告ストアフロントに変えています。

独立した広告テクノロジー企業はプライバシーファーストの差別化を追求しており、The Trade Desk、PubMatic、Magniteはブランドセーフティを重視する購入者にアピールする透明なオークションフレームワークを構築しています。2024年のEquativeとSharethroughの合併により、2億米ドルの経常収益と720名以上のスタッフを擁し、クッキーレスIDに特化した独立系サプライサイドプラットフォームが誕生しました。[3]Equativ、「EquativとSharethroughが合併を完了」、equativ.com ホワイトスペースソリューションは、大手テクノロジー企業が専門的な知識を欠くクロスデバイスアトリビューション、カーボン対応入札、ヘルスケア準拠のデマンドサイドプラットフォームのニッチに集中しています。

戦略的な動きはバーティカル統合とアイデンティティの所有権に集中しています。AmazonはクリーンルームコラボレーションのためにInfoSumとパートナーシップを締結し、CPG広告主が生の顧客記録を公開することなく小売購買データとメディア露出を組み合わせることを可能にしました。YouTubeの20周年は、中小企業の制作障壁を低減するフルスタックコマース、ライブストリームイベント、生成AI編集へのシフトを示しています。買収者は、サードパーティ識別子が段階的に廃止される前にバリューチェーンの支配を強化するため、コンテンツパーソナライゼーションエンジンと測定スタートアップをターゲットにしています。

ビデオ広告産業リーダー

Meta Platforms, Inc.

Google LLC

Amazon.com, Inc.

Roku, Inc.

ByteDance Ltd.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年6月:EquativとSharethroughが合併を完了し、最大規模の独立系広告マーケットプレイスの一つを形成しました。

- 2025年5月:Amazonはプログラマティックコラボレーション機能を拡大するためにInfoSumおよびMagniteとパートナーシップを締結しました。

- 2025年4月:YouTubeは20周年を迎え、年末までにDisneyを収益で上回ると予測されています。

- 2025年1月:Amazonは生成AI動画スイートを強化し、高度な編集ツールを米国のすべての広告主に展開しました。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

Mordor Intelligenceは、ビデオ広告市場を、モバイルアプリ、ブラウザ、コネクテッドTV/OTT環境、DOOHスクリーンを含むインターネット接続デバイスを通じて配信されるリニアまたはオンデマンドの動画クリエイティブのすべての有料プレースメントとして定義しており、収益はCPM、CPV、CPC、CPA、またはハイブリッドモデルでパブリッシャーまたは仲介業者に発生するものとします。当社の計算には、社内ブランド制作コスト、インフルエンサーのバーター取引、および無償のソーシャルシェアは含まれません。

(スコープ除外:映画館のプレロール、コンソールタイトルに限定されたゲーム内リワードクリップ、ピアツーピアのライブストリームチップは本調査の対象外です。)

セグメンテーション概要

- デバイス別

- モバイル

- デスクトップおよびラップトップ

- コネクテッドTV/OTT

- デジタルアウトオブホーム(DOOH)スクリーン

- 広告フォーマット別

- インストリーム

- アウトストリーム/インフィード

- 短尺縦型/ストーリーズ/リール

- ショッパブルおよびインタラクティブ動画

- リッチメディアライブストリーム

- エンドユーザー産業別

- 小売およびEコマース

- メディアおよびエンターテインメント

- ITおよび通信

- 自動車

- 金融サービス

- 消費財および電子機器

- ヘルスケアおよびファーマ

- その他の産業

- 価格モデル別

- インプレッション単価(CPM)

- 視聴単価(CPV)

- クリック単価(CPC)

- アクション単価(CPA)

- ハイブリッド/プログラマティック保証型

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- チリ

- ペルー

- その他の南米

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州

- アジア太平洋

- 中国

- 日本

- 韓国

- インド

- オーストラリア

- ニュージーランド

- その他のアジア太平洋

- 中東およびアフリカ

- 中東

- アラブ首長国連邦

- サウジアラビア

- トルコ

- その他の中東

- アフリカ

- 南アフリカ

- ナイジェリア

- エジプト

- その他のアフリカ

- 中東

- 北米

詳細な調査方法論とデータ検証

一次調査

前提条件を精緻化するため、北米、欧州、アジア太平洋、中東の広告テクノロジープラットフォームのプロダクトリード、エージェンシートレーディングデスクのストラテジスト、ブランドサイドのメディアバイヤーとの構造化インタビューを実施しています。フォローアップ調査により、平均キャンペーン期間、ビュースルーベンチマーク、新興のCTV供給制約を検証し、デスクシグナルと現場の実態を照合することができます。

デスクリサーチ

当社のアナリストはまず、IABテックラボの広告支出ダッシュボード、eMarketerの広告負荷調査、米国連邦通信委員会(FCC)の四半期CTV申告書、ユーロスタットの世帯ブロードバンドデータ、WARCのクリエイティブ効果メタレビューなどのオープンソースからサプライサイドの収益指標をまとめます。企業の10-K、投資家向け資料、広告サーバーログの開示がパブリッシャーレベルの分割を補完します。パブリッシャーの分割が限られている場合、財務情報のD&B Hooversや数量加重CPMニュースのDow Jones Factivaを含む有料データベースがカバレッジのギャップを埋めます。この二次調査がフォーマット、デバイス、地域別の支出の外側の境界を設定します。リストされたソースは入力の幅を示しており、多くの追加の情報源がモデルの微調整に役立っています。

市場規模算定と予測

トップダウンの支出再構築モデルは、国家統計からの総デジタル広告支出から始まり、パブリッシャーの開示とIABの分割から推定された動画シェアでフィルタリングされ、普及率需要プールを通じてデバイスレベルの配分が行われます。並行するボトムアップチェック(サンプリングされたSSP請求額×実現CPM)と選択的なチャネルチェックが合計を相互検証します。予測を牽引する主要な市場フィンガープリントには、5Gスマートフォン普及率、CTV世帯採用率、平均プログラマティックCPMインフレ、広告ブロッカーの普及率、規制上のプライバシーシフトが含まれます。ラグ付きブロードバンド速度と世帯SVOD数を予測変数とする多変量回帰が2025〜2030年の年平均成長率(CAGR)を生成し、シナリオ分析がクッキーレスターゲティングのシフトを捉えます。詳細なDOOHデータのギャップは、サイネージベンダーが提供する出荷プロキシと占有センサーを使用して埋められます。

データ検証と更新サイクル

アウトプットは3層の分散チェック、ピアレビュー、および任意の入力が±7%を超えた場合にトリガーされる異常フラグを通過します。レポートは毎年更新され、プライバシーフレームワークの展開などの重要なイベントは中間改訂をトリガーし、クライアントが常に最新の見解を受け取れるようにします。

Mordorのビデオ広告ベースラインが信頼性を持つ理由

公表された推計は、企業が異なる支出バケット、予測期間、更新サイクルを基準にするため、しばしば乖離します。頻繁に引用される数字の一つは、2024年のデジタル動画支出を約2,212億5,000万米ドルと位置付けており、当社の2025年ベースラインのほぼ3倍です。別の出版物は2024年に1,796億3,000万米ドルを引用しており、ソーシャルコマースのライブストリームをその集計に含めています。

主要なギャップドライバーには、自己プロモーションのインフルエンサーコンテンツの包含、パネル支出からの積極的な外挿、調査日に固定された通貨換算(ローリング平均ではなく)、2年を超える更新サイクルが含まれます。これらは当社のモデルが年次再計算とデュアルソースCPM監査を通じて回避している要因です。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主要なギャップドライバー |

|---|---|---|

| 826億8,000万米ドル(2025年) | ||

| 2,212億5,000万米ドル(2024年) | グローバルコンサルタンシーA | 広範なデジタル動画スコープ、デバイスレベルの正規化が限定的 |

| 1,796億3,000万米ドル(2024年) | 産業協会B | 調査インテントデータ;請求照合と通貨スムージングが欠如 |

要約すると、Mordorの厳格なスコープ選択、デュアルパスモデリング、年次更新により、意思決定者は検証可能な変数に直接トレースできる、バランスのとれた透明なベースラインを得ることができ、メディア予算の配分やプラットフォーム機会の規模算定において確信を持つことができます。

レポートで回答される主要な質問

ビデオ広告市場の現在の規模はどのくらいですか?

ビデオ広告市場規模は2026年に900億8,800万米ドルとなっています。

ビデオ広告市場はどのくらいの速さで成長すると予測されていますか?

市場は年平均成長率(CAGR)9.92%で拡大し、2031年までに1,459億7,000万米ドルに達すると予測されています。

どのデバイスセグメントが支出をリードしていますか?

モバイルデバイスが67.58%のシェアを保持しており、5G対応のHDストリーミングにより引き続き成長しています。

アジア太平洋地域が成長エンジンと見なされる理由は何ですか?

アジア太平洋地域は急速な5G展開、拡大するEコマース、インターネット普及率の上昇の恩恵を受け、地域の年平均成長率(CAGR)7.42%を生み出しています。

どの価格モデルが最も勢いを増していますか?

コスト・パー・アクションは、ブランドが測定可能な成果に注力する中、年平均成長率(CAGR)10.41%で最も急成長しているモデルです。

プライバシー規制はビデオ広告にどのような影響を与えていますか?

より厳格な法律により、広告主はコンテキストターゲティングとファーストパーティデータ戦略へと向かい、サードパーティクッキーへの依存を低減しています。

最終更新日: