音声アナリティクス市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

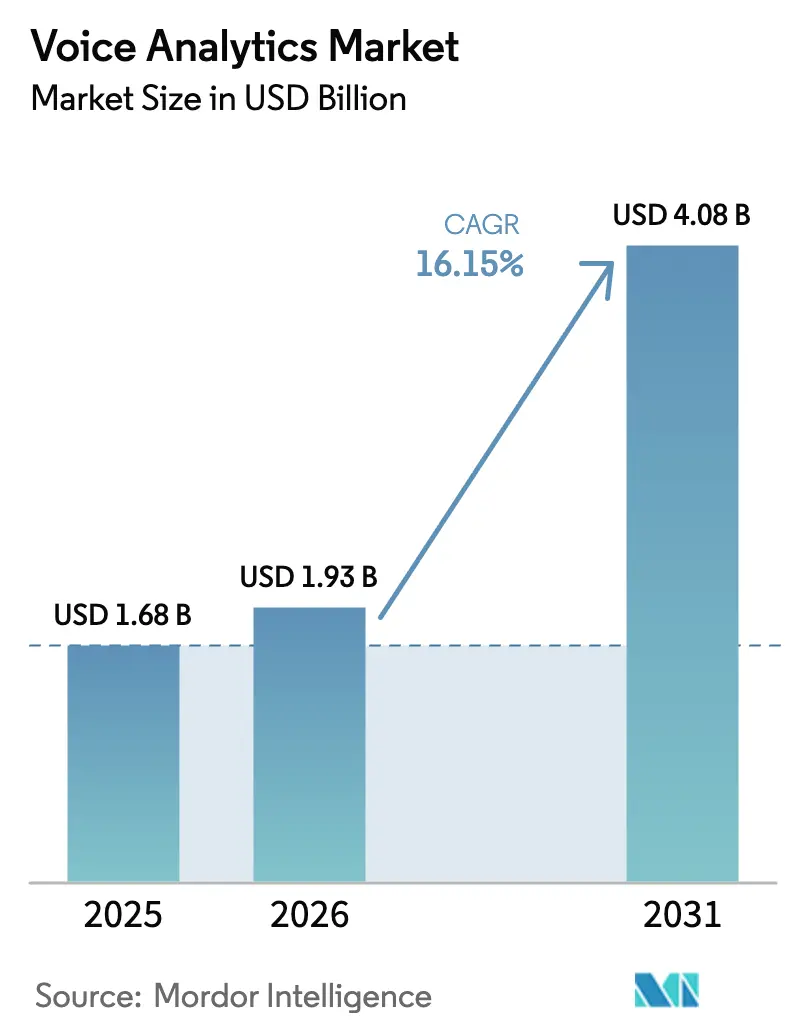

| 市場規模 (2026) | 1.93 十億米ドル |

| 市場規模 (2031) | 4.08 十億米ドル |

| 成長率 (2026 - 2031) | 16.15% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

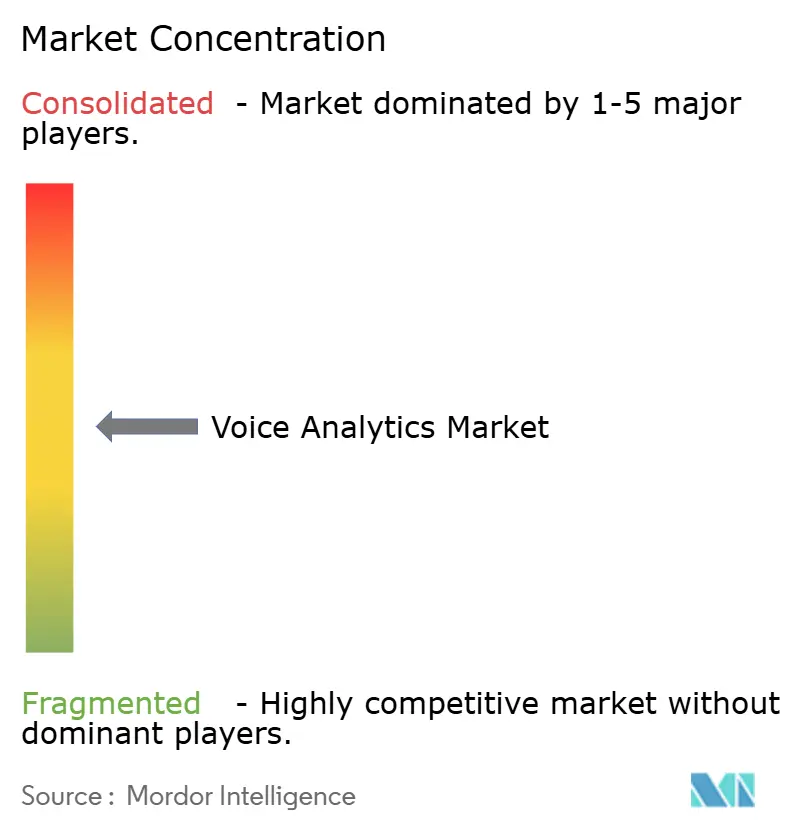

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる音声アナリティクス市場分析

音声アナリティクス市場規模は2025年に16億8,000万米ドルと評価され、2026年の19億3,000万米ドルから2031年には40億8,000万米ドルに達すると推定されており、予測期間(2026年〜2031年)中のCAGRは16.15%です。レガシーオンプレミスシステムからクラウドネイティブのコンタクトセンタープラットフォームへの急速な移行により、文字起こし、感情スコアリング、およびコンプライアンス監視が単一のAPIに統合されつつあります。金融サービスおよびヘルスケア規制は、記録されたすべてのインタラクションの検索可能なアーカイブを義務付けており、企業はキャプチャの時点でアナリティクスを組み込むことを余儀なくされています。自己教師あり学習はラベリングコストを最大70%削減し、地域ベンダーが膨大な独自データセットなしに精度面で大手企業に匹敵することを可能にしています。エネルギーコストが音声アナリティクス市場全体で取締役会レベルのサステナビリティ義務を引き起こすにつれ、カーボン効率の高いモデルアーキテクチャも台頭しています。

レポートの主要なポイント

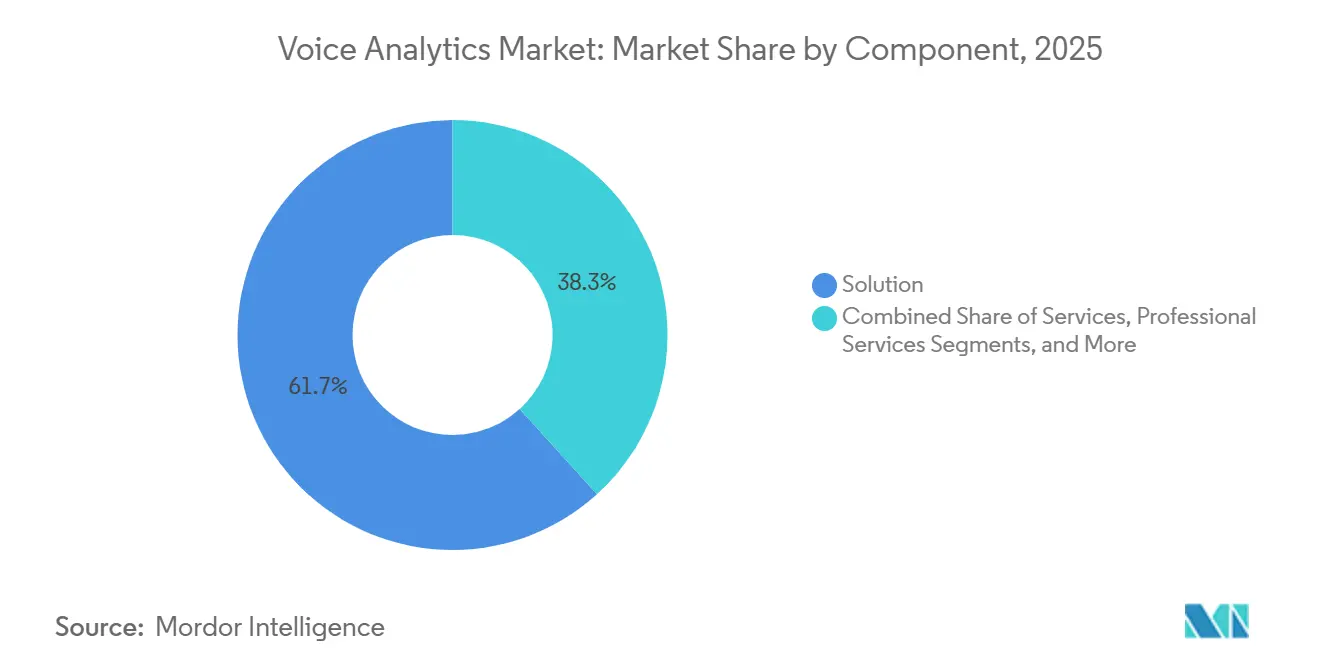

- コンポーネント別では、ソリューションが2025年の音声アナリティクス市場シェアの61.73%を占め、サービスは2031年にかけてCAGR 16.42%で拡大する見込みです。

- 展開モード別では、クラウドが2025年に70.53%の収益を獲得し、2031年にかけてCAGR 16.76%で成長すると予測されています。

- 組織規模別では、大企業が2025年収益の57.84%をリードし、中小企業はCAGR 17.13%で成長しています。

- アプリケーション別では、コール監視が2025年に30.26%の収益を占め、健康モニタリングは新たな診療報酬コードを背景にCAGR 16.22%で加速しています。

- エンドユーザー業種別では、銀行・金融サービス・保険が2025年収益の26.61%を占め、ヘルスケアはCAGR 17.02%で分野をリードしています。

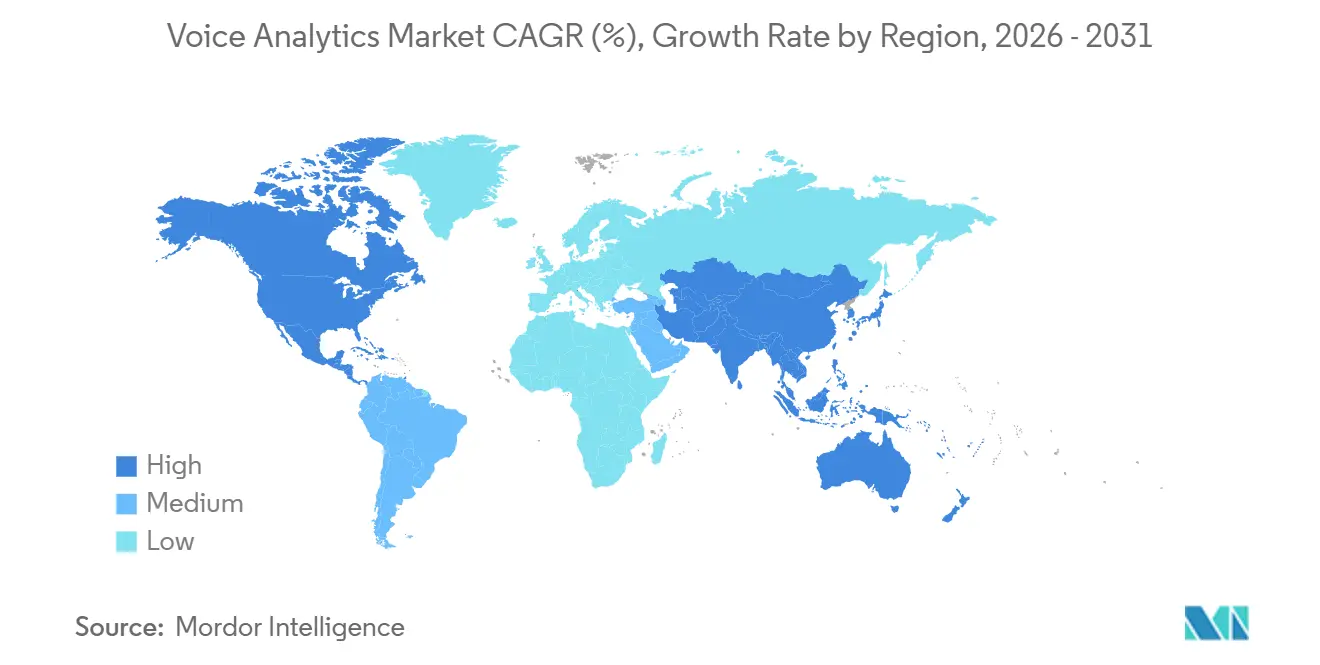

- 地域別では、北米が2025年に40.72%の収益を占め、アジア太平洋は2031年にかけてCAGR 17.93%を達成する軌道にあります。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバル音声アナリティクス市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| クラウドネイティブのコンタクトセンター導入 | +2.8% | グローバル;北米およびヨーロッパで最も強い | 中期(2〜4年) |

| 音声録音に関する規制義務 | +2.5% | 北米、ヨーロッパ、シンガポール、香港 | 短期(2年以内) |

| チャーン削減のためのリアルタイム顧客体験アナリティクス | +2.2% | グローバル;小売およびテレコム業種 | 中期(2〜4年) |

| ラベリングを削減する自己教師あり学習 | +1.8% | グローバル;アジア太平洋およびラテンアメリカで急速な普及 | 長期(4年以上) |

| メンタルヘルスのスクリーニングのための音声感情AI | +1.5% | 米国、日本、一部のヨーロッパ市場 | 長期(4年以上) |

| プライバシーのためのデバイス上の連合学習 | +1.3% | ヨーロッパ、中国、世界中のプライバシー意識の高い企業 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

クラウドネイティブのコンタクトセンター導入

コンタクトセンター・アズ・ア・サービスの収益は2024年に70億米ドルを超え、ベンダーは低遅延の文字起こしをコアスタックに組み込んでいます。企業は現在、数ヶ月ではなく数週間でコンプライアンス対応の音声ワークフローを立ち上げることができ、5年間の総所有コストを最大40%削減しています。ハイパースケーラーは200ミリ秒未満の文字起こしで競争し、エッジ最適化された推論エンドポイントが音声アナリティクス市場をリアルタイム介入に向けて推進し続けています。経済的な根拠は説得力があり、ISG Researchはクラウドネイティブの展開がハードウェアの更新サイクルを排除し、ピーク時のコール量に対応した弾力的なスケーリングを可能にすることで、5年間で総所有コストを30〜40%削減すると推定しています。

音声録音コンプライアンスに関する規制義務

2024年に11億米ドルを超える罰金が科せられたことで、ブローカーディーラーにとって電子通信の保存が不可欠であることが強調されました。[1]米国証券取引委員会、「電子通信保存に関する執行措置」、sec.gov ヘルスケア分野では、米国の医療保険・メディケイドサービスセンターが2025年に、医療保険の携行性と責任に関する法律の暗号化基準を満たすプラットフォームを条件として、音声ベースの症状追跡を含む遠隔患者モニタリングの診療報酬コードを導入しました。ヨーロッパおよびアジアにおける同様の義務が、義務付けられた需要の安定した基盤を確保しています。データ主権規則が厳格化するにつれ、生の音声データを国内サーバーに保持しながらクラウドからモデルの更新を同期するハイブリッドアーキテクチャが、音声アナリティクス市場内で標準となりつつあります。

チャーン削減とアップセルのためのリアルタイム顧客体験アナリティクス

ネガティブな感情のコールを30秒以内にエスカレーションしたテレコム事業者は、2024年にチャーンを最大20%削減しました。小売業者は同様のロジックを営業コールに適用しており、Talkdeskは2024年11月に、製品比較や予算への言及などの購買シグナルを聞き取り、CRMからパーソナライズされたオファーをリアルタイムで提示するAI搭載の小売アシスタントを導入しました。2025年に国際電気通信連合が発表した標準化されたKPIにより、マルチベンダーの相互運用性が向上し、展開パイプラインに勢いが加わっています。

ラベリングニーズを最小化する自己教師あり学習

ラベルなし音声での事前学習により、アノテーションデータのわずかな割合で競争力のある精度が実現し、コストを60〜70%削減します。[2]arXiv、「音声認識のための自己教師あり学習」、arxiv.org Metaの研究者は2024年に、53,000時間のラベルなしLibri-Lightデータで事前学習し、わずか10分のラベル付き音声でファインチューニングすることで、100時間の完全アノテーションデータで学習したモデルと競争力のある単語誤り率を達成したwav2vec 2.0の結果を発表しました。地域ベンダーはそのため、低リソース言語に対して方言に強いモデルを構築でき、音声アナリティクス市場への参加を広げ、大手企業のデータの優位性を侵食しています。

制約の影響分析*

| 制約 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| データプライバシーと監視に関する懸念 | -1.9% | グローバル;ヨーロッパおよびプライバシー意識の高い企業で深刻 | 短期(2年以内) |

| 中小企業向けの高い統合コストとライセンスコスト | -1.6% | ラテンアメリカ、アフリカ、東南アジア | 中期(2〜4年) |

| 方言と音響の多様性 | -1.4% | アジア太平洋、アフリカ、ラテンアメリカ | 長期(4年以上) |

| 大規模音声モデルのカーボンフットプリント | -1.2% | グローバル;欧州連合およびカリフォルニア州での規制圧力 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

データプライバシーと監視に関する懸念

音声録音は一般データ保護規則の下で生体認証データとして分類され、明示的なオプトイン同意と短い保存期間が必要です。[3]一般データ保護規則、「第9条 生体認証データ」、gdpr-info.eu 米国の電話消費者保護法は、二者同意が必要な11州において事前同意なしの通話録音を禁止しており、複数州にまたがる展開を複雑にし、同意ワークフローが失敗した場合に企業を集団訴訟にさらすリスクがあります。プライバシー擁護レポートは、感情検出が透明なレビューなしに従業員評価に影響を与えた事例を強調しており、企業は特定のアラートがなぜ発生したかを説明するダッシュボードを展開するよう促されています。

中小企業向けの高い統合コストとライセンスコスト

リアルタイム感情分析とコンプライアンスモジュールが有効化されると、典型的なエンタープライズの定価はエージェント1人あたり月額300米ドルを超える場合があります。レガシーの顧客関係管理システムへのカスタムコネクタは、中小企業にとって25,000〜63,000米ドルのコストがかかることが多く、投資回収サイクルを遅らせます。従量課金制やフリーミアムのティアが登場しつつありますが、新興市場における限られたITリソースと帯域幅の制約は、音声アナリティクス市場への中小企業の幅広い参加に対する障壁として残っています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:カスタマイズの複雑さの増大に伴いサービスが拡大

ソリューションは2025年収益の61.73%を生み出しましたが、企業が方言チューニング、モデル監視、およびコンプライアンスワークフローをアウトソーシングするにつれ、プロフェッショナルサービスおよびマネージドサービスは2031年にかけてCAGR 16.42%で成長すると予測されています。マネージドサービスの音声アナリティクス市場規模は、ベンダーが最低単語誤り率の閾値を保証する四半期ごとの再学習をバンドルするにつれ、拡大すると予測されています。

ハイパースケーラーが現在1分あたり0.015米ドルで文字起こしを提供しているため、スタンドアロンの音声エンジンへのコモディティ化圧力が高まっています。音声生体認証モジュールは銀行業界で普及しており、このモジュールはピッチ、リズム、フォルマント周波数など100以上の音声特性を分析して発信者を認証し、セキュリティ質問の必要性を排除し、通話あたりの平均処理時間を30〜45秒短縮します。その結果、ベンダーは精度を保証する成果ベースの契約に軸足を移し、サービスへの価値の比重が高まっています。Verintのプロフェッショナルサービスのバックログは2024年に2億米ドルを超え、音声アナリティクス市場内でサービス収益が重要性を増しているシグナルとなっています。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

展開モード別:エッジ推論によるクラウド優位性の拡大

クラウドは2025年に収益の70.53%を占め、2031年にかけてCAGR 16.76%で成長すると予測されています。自動スケーリング、GPU最適化推論、および週次モデル更新により、クラウドはほとんどの購入者にとってデフォルトの選択肢となっており、エッジアプライアンスが低遅延の前処理を担っています。AWS Outpostsなどのハイブリッドオファリングはオンプレミスのデータ所在地を維持しながらクラウドからモデルの重みを同期し、弾力性を失わずに規制要件を満たしています。

オンプレミスは防衛および高度に規制された金融分野では依然として重要ですが、設備投資予算が縮小するにつれ、その音声アナリティクス市場シェアは年々低下しています。中国のデータローカライゼーション法はオンプレミスまたは国内クラウドの展開を優遇しており、中国サイバースペース管理局は国内で収集された音声データを中国国内に物理的に設置されたサーバーに保存することを義務付けており、多国籍プラットフォームよりもiFlyTecなどの地元ベンダーに有利に働いています。ヨーロッパのテレコムキャリアの調査では、クラウドコンタクトセンターが1,000エージェントあたり22時間少ないダウンタイムをもたらすことが判明し、信頼性の議論を強化しています。

組織規模別:SaaS価格設定による中小企業の導入加速

大企業は2025年収益の57.84%を占め、複雑な統合と厳格なサービスレベル契約を活用しています。しかし、中小企業はすべてのセグメントの中で最も高いCAGR 17.13%で成長すると予測されています。エントリーレベルのティアはエージェント1人あたり月額100米ドル未満で価格設定されており、セルフサービスのオンボーディングにより展開タイムラインが数ヶ月から数日に短縮され、音声アナリティクス市場が拡大しています。

フリーミアムモデルは、コール量が拡大するにつれて概念実証ユーザーを有料プランに転換し、業種別テンプレートが統合の手間を削減します。それでも、アフリカおよび東南アジアの一部では、接続性のギャップと限られた地元ITの人材が普及を妨げ続けています。

アプリケーション別:診療報酬コードによる健康モニタリングの急増

コール監視は2025年に30.26%で最大の収益源であり続けました。健康モニタリングは、音声ベースの遠隔患者モニタリングに対して医療提供者に補償する米国および日本の診療報酬コードに支えられ、2031年にかけてCAGR 16.22%で拡大すると予測されています。電子健康記録の統合が成熟するにつれ、臨床文書化の音声アナリティクス市場規模は急速に拡大する見込みです。

営業・マーケティングチームは音声アナリティクスを活用して異議対応パターンを発見しており、工学技術・科学の近代化に関する国際研究ジャーナルの2024年の研究では、AIによる営業コーチングが見逃した購買シグナルを指摘し、代替ピッチを提案することで転換率を8〜12%向上させたことが示されました。コンプライアンス監査は金融規制当局が義務付けるキーワードチェックを自動化し、企業がサンプリングから100%のコールカバレッジに移行するにつれてアプリケーションスタックを強固なものにしています。

エンドユーザー業種別:ヘルスケアがBFSIの成長を上回る

銀行・金融サービス・保険は義務的な記録保存により2025年収益の26.61%を生み出しました。しかし、ヘルスケアはアンビエント臨床文書化ツールが医師の燃え尽き症候群を軽減し、コーディング精度を向上させるにつれ、CAGR 17.02%で成長しています。病院および外来ネットワーク内の音声アナリティクス市場規模は急速な上昇軌道にあります。

小売・Eコマースのアプリケーションはオムニチャネル感情分析に焦点を当て、電話、チャット、ソーシャルメディアにわたる顧客感情を追跡してチャーンを予測しパーソナライズされたオファーを提供しています。政府の展開は緊急コールのトリアージと情報分析に焦点を当てていますが、予算サイクルが調達を長引かせる場合があります。BFSIは規制義務、コールあたりのアナリティクスコストを正当化する高い取引価値、および成熟したコンタクトセンターインフラの組み合わせにより最大の業種であり続けていますが、ヘルスケアの急速な成長は臨床・ウェルネスアプリケーションへの長期的なシフトを示しています。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

北米は2025年収益の40.72%を占めました。米国の11州における二者同意法が詳細な同意ワークフローを促進し、金融業界規制機構の規則は6年間のコール保存を義務付け、需要を固定化しています。ハイパースケーラーのイノベーションパイプラインは米国に本社を置いており、新たな遠隔医療の診療報酬コードがクリニックをアーリーアダプターに変えています。メキシコのバイリンガルニアショアリングブームもスペイン語・英語のアナリティクス需要を押し上げています。

アジア太平洋は2031年にかけてCAGR 17.93%で最も速い成長を記録しています。インドのバーシニプロジェクトは22言語のオープンソース音声モデルを育成しており、日本の高齢化に関する政策文書は高齢者ケアのための音声インターフェースを優先しています。中国の省レベルの補助金は厳格なデータローカライゼーション規則により国内音声エンジンを優遇しており、東南アジアのモバイルファースト経済はマイクロファイナンスおよび農業アドバイザリー向けの低帯域幅展開を試験的に導入しています。

ヨーロッパは一般データ保護規則および審議中のAI法の下で明確なコンプライアンスフレームワークの恩恵を受けています。感情検出システムは高リスク分類に該当し、説明可能性レイヤーを備えたオンプレミスまたはプライベートクラウドの展開を促しています。中東の政府系ファンドはアラビア語方言モデルに共同投資しており、新興のアフリカのコンタクトセンターは接続性の制限から現地設置型アプライアンスを好んでいますが、帯域幅の改善に伴い市場参入障壁は低下しています。

規制環境

音声解析に関する規制は、バイオメトリクス処理、AIの透明性、通信分野の消費者保護規則を中心に厳格化しており、通話録音、文字起こし、感情分析、音声バイオメトリクスに対するコンプライアンス基準を高めている。欧州連合では、規則(EU)2024/1689(AI法)がAIシステムに対する統一的な義務を定め、音声処理における特定のバイオメトリクスおよび感情認識の使用事例に対する要件を強化しており、ベンダーに対してより明確な開示、文書化、リスク管理を求めている。

2026年、通信およびプライバシー規制当局は、音声取得およびモニタリングのワークフローに影響を与える運用要件を追加した。インド電気通信規制庁(TRAI)は2026年2月に、アクセスプロバイダーに対し、分散型台帳技術(DLT)プラットフォームを介して、疑わしい未承諾商用通信をAI/MLを用いて2時間以内に検知しフラグ付けすることを義務付ける指令を発出し、リアルタイム解析および検証可能なログへの需要を強めた。ニュージーランドはBiometric Processing Privacy Code 2025を発行し、移行期間は2026年8月3日に終了する。米国FCCは2024年9月、TCPAに基づきAI生成通話を定義し、AIによる検知・ブロッキングを強化する規則案を提示した。これらは総じて、導入全体にわたる同意、監査可能性、ガバナンスの必要性を高めている。

バリューチェーン分析

バリューチェーンは、音声取得、テレフォニーおよびコンタクトセンタープラットフォーム(CCaaS、UCaaS、録音、セッションサービス)から始まり、次に音声テキスト変換および言語モデル(ハイパースケーラーや専門の音声ベンダーから調達されることが多い)へと進む。そこから解析レイヤーが感情スコアリング、トピック発見、コンプライアンスモニタリング、不正およびバイオメトリクスチェックを実施する。価値は、CRM、ワークフォースエンゲージメント、ケース管理、業界システムへのコネクタを含むオーケストレーションと統合にますます集中しており、ドメイン調整、ポリシー設定、継続的なモデル監視のための専門サービスによって支えられている。

下流では、流通と導入は、チャネルパートナー、BPO、公共部門の調達手段によって形作られ、補完的な機能をバンドルし導入を加速するためにパートナーシップが活用されている。Teleperformanceが2025年2月にSanasと提携したことは、リアルタイムの音声理解をCXオペレーションに導入することを目的としていた。一方、Daonが2025年4月にCallMinerと提携したことは、会話インテリジェンス内でのバイオメトリクスID認証とライブネス検出を対象としていた。Clearspeedが2025年5月にCarahsoftと提携したことも、NASA SEWP VやNASPO ValuePointなどの手段を通じて政府系購買者を対象としていた。規制対象の金融分野では、SteelEyeが2024年6月にIntelligent Voiceと提携したことが、保持義務および監督上の期待に応えるために、コンプライアンス監視と音声の文字起こしおよび解析がどのようにパッケージ化されるかを示している。

競合環境

音声アナリティクス市場は中程度に集中しており、上位5社のベンダーが2025年に収益の約55〜60%を占めました。NICEとVerintは、ターンキーのコンプライアンス統合により規制業種での強固な地位を維持しています。ハイパースケーラーは文字起こしをより広範な顧客体験スイートに組み込むことで独立系ソフトウェアベンダーの価格を下回り、マージンを圧迫しています。

2025年末までに4億米ドルを調達したUniphoreなどの破壊的企業は、ドメイン適応サイクルを5日間に短縮する自己教師あり学習ツールキットを提供し、動きの速い企業にアピールしています。SentinelOneによる2024年のPindropの買収は、音声生体認証とサイバーセキュリティの融合を示しており、2秒で認証する不正検出スイートの新たな市場を開いています。

差別化は多言語精度、200ミリ秒未満の遅延、および一般データ保護規則第22条を満たす説明可能なAIダッシュボードを中心に展開されています。ISO 27001、SOC 2 Type II、および医療保険の携行性と責任に関する法律のコンプライアンスを達成したベンダーはプレミアム価格を設定できますが、監査タイムラインが短縮されており、新規参入者の参入障壁が低下しています。

音声アナリティクス業界のリーダー企業

NICE Ltd

Verint Systems

Genesys Cloud Services, Inc.

Callminer Inc.

Uniphore Technologies Inc.

- *免責事項:主要選手の並び順不同

市場機会と将来展望

短期的な機会は、通話後解析から低遅延・エージェント型セルフサービスおよびリアルタイム介入への移行であり、これにより支出が品質モニタリングから自動解決、ワークフロー実行、ガバナンスへと拡大する。2026年の製品動向はこの移行を反映しており、Microsoftは2026年4月にDynamics 365 Contact Center向けCopilot StudioでリアルタイムボイスエージェントをGA(一般提供)とした。Five9は2026年6月にガバナンス用のAI Agent Studioを備えたVoice AI Agentsの新リリースを発表し、NICEは2026年6月に、CXoneをエージェント型AIを中心に再編成しつつ、AIエージェントと共に人間の従業員を管理するWorkforce Empowerment Suiteを導入した。これらのローンチは、CRM、ITSM、バックオフィスシステム全体にわたって秒未満の文字起こしとアクションオーケストレーションを提供でき、かつ規制対象の購買者向けに監査可能なポリシーを維持できるベンダーに新たな余地を生み出している。

コンプライアンス主導の近代化は、導入スケジュールを遅らせることなくバイオメトリクスおよびAIの透明性要件を運用化できるベンダーへの需要も支えている。EU AI法(規則(EU) 2024/1689)およびその高リスク使用事例と透明性に関する要件は、感情・センチメントおよびバイオメトリクス機能に関する説明可能性レイヤー、人間による監査レビュー、防御可能な監査証跡への購買者の関心を高めている。一方、2026年8月3日に終了するニュージーランドのBiometric Processing Privacy Code 2025の移行期間は、バイオメトリクス音声利用に対するプライバシー・バイ・デザインの管理を促進している。同時に、音声チャネルに関連するセキュリティおよび不正防止が購買基準となりつつあり、Krispが2026年6月にコンタクトセンター向けVoice SecurityおよびSpeech Analytics機能を導入したことがそれを示している。これは、音声ワークフローに直接統合されたガバナンス、ポリシー適用、リスクスコアリングへの予算配分を示している。

最近の業界動向

- 2026年7月:NICEは、AI搭載カスタマーエクスペリエンスソリューションをAWS European Sovereign Cloudに拡張し、より厳格なデータ主権要件を持つ規制対象顧客向けにプラットフォームを位置付けた。この更新により、購買者が管理されたホスティング環境を求める欧州全域で、音声解析およびエージェント型CXワークロードの導入選択肢が強化された。

- 2026年6月:Verintは、Workforce Intelligence、Desktop Intelligence、Quality Intelligence、Verint Agent Factoryを含む、エージェント型AI搭載製品を4つ発表し、従来の音声解析を超えてアウトカムオーケストレーションへと拡大した。これにより、会話データに基づくリアルタイムガイダンス、自動化、ガバナンス機能を中心とした競争差別化が広がった。

- 2024年3月:Verintは、Verint Genie Botを追加してコンタクトセンター業務解析スイートを拡張し、会話コンテキストを利用してエージェントおよびスーパーバイザーのワークフローを改善する自動化・解析機能を追加した。このリリースは、解析と運用ツールのバンドルを強化し、企業が日々のコンタクトセンター業務にインサイトを組み込みやすくした。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本市場は、組織が音声インタラクション(ライブまたは録音)を取得し、音声を利用可能なテキストに変換し、感情、コンプライアンス、エージェントパフォーマンスなどのインサイトを得るために解析することを支援するソフトウェアおよび関連サービスを対象とする。

対象外項目:マイクおよび通信ハードウェア、汎用の音声ユーザーインターフェーススタック、解析レイヤーを伴わずに単独で販売される音声テキスト変換エンジンは除外する。

セグメンテーション概要

- コンポーネント別

- ソリューション

- 音声アナリティクスエンジン

- 音声生体認証モジュール

- ダッシュボードとレポーティング

- サービス

- プロフェッショナルサービス

- マネージドサービス

- 展開モード別

- クラウド

- オンプレミス

- 組織規模別

- 中小企業

- 大企業

- アプリケーション別

- 健康モニタリング

- 感情分析

- 営業・マーケティング

- リスク・不正検出

- コール監視

- コンプライアンス監査

- エンドユーザー業種別

- 小売・Eコマース

- テレコム・IT

- BFSI

- ヘルスケア

- 政府・防衛

- その他のエンドユーザー業種

- 地域

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- ヨーロッパ

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他のヨーロッパ

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- 東南アジア

- その他のアジア太平洋

- 中東

- サウジアラビア

- アラブ首長国連邦

- トルコ

- その他の中東

- アフリカ

- 南アフリカ

- ナイジェリア

- エジプト

- その他のアフリカ

- 北米

データソース、市場規模算定、および検証

デスクリサーチ

デスクリサーチは、需要背景を構築し、地域および最終利用者にわたる導入の進行速度を確認するために用いられる。音声解析については、米国労働統計局、米国census局、OECDのデジタル経済指標、ITUの通信統計などの公開資料を用いて、コンタクトセンターの活動、労働力動向、デジタル導入状況を追跡することから始める。

また、上場企業のSEC提出書類や投資家向け資料、通話録音および保持に関する規制当局の公表資料、業界団体のウェブサイト、コンタクトセンター近代化に関する信頼性の高い報道も参照する。有用な場合には、企業財務およびニュースに関する有料サブスクリプション、音声およびNLPのテーマを追跡するための特許データベース、選定した補完的インフラ信号のための輸出入出荷レベルデータベースを利用した。これらのデスクリサーチ資料はあくまで例示であり、データ収集、検証、明確化のために追加の参照資料を確認した。

一次インタビューおよび調査

一次調査は、デスクリサーチによる見解を現実的な規模算定の前提に転換するために用いられ、価格設定、導入率、そして購買者が音声解析導入とバンドルされた音声機能をどのように区別しているかに重点を置いている。APAC、EMEA、アメリカ地域のソリューションプロバイダー、チャネルおよび導入パートナー、企業ユーザーと対話し、地域ごとの購買パターン、コンプライアンス要件、導入スケジュールを比較した上で、それらを1つの整合的なモデルに統合した。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の職位 | 地域 |

|---|---|---|

| トップティア:30% | CXO:21% | APAC:42% |

| ミドルティア:48% | 機能別/部門責任者:30% | EMEA:31% |

| 小規模プレーヤー:22% | マネージャー:49% | アメリカ地域:27% |

市場規模算定と予測

規模算定は、企業およびコンタクトセンターの音声インタラクション量を地域別に再構築するトップダウン方式から始まり、録音通話の浸透率および解析導入率でフィルタリングした後、一般的な価格設定構造を用いて収益に変換される。その後、サンプリングされたサプライヤーの収益配分、典型的な契約規模に関するチャネルチェック、一般的な導入における量×ASP(座席あたりまたは分あたり)の視点など、選択的なボトムアップの近似値によって結果を裏付ける。

モデルに実質的な影響を与える変数には、クラウドコンタクトセンターの浸透率、録音・検索可能なインタラクションの割合、保持およびコンプライアンスの厳格さ(これはストレージおよび解析利用に影響する)、導入あたりの平均座席数または対象分数、単独の解析からより広範なカスタマーエクスペリエンスバンドルへ支出をシフトさせるパッケージングの変化が含まれる。ボトムアップの入力が不完全な場合は、保守的な範囲を用いて対処し、定期的なソフトウェアサブスクリプションを導入・継続サポートと分離することで、二重計上を回避している。

予測にあたっては、クラウド移行、コンプライアンス主導の録音、大企業対中規模ユーザーの導入に関する専門家の見解に基づくシナリオ分析を用いる。また、導入曲線が年ごとに非現実的に急変しないよう、年間の経路を平滑化している。

データ検証と更新サイクル

出力結果は独立した信号と照合され、座席あたりの収益がインタビューに基づく範囲を外れる場合や、地域合計が妥当なクラウド対応度を超える場合など、外れ値を早期に検出する。第二のアナリストがモデルロジックおよび主要な前提を確認し、価格リセット、パッケージングの変更、導入構成の変化など、主要な入力が想定範囲を外れた場合には再接触のトリガーを用いる。

レポートは年次で更新され、需要に重要な影響を与える事象が発生した場合には中間更新を行う。これには、通話録音規則の変更、新たなコンプライアンス要件、または導入負荷と定期収益構成を変化させるプラットフォームの変化が含まれる。提供前には、最新の公開情報および一次情報に基づいた最終確認を行い、クライアントに最新の見解を提供する。

Mordor Intelligenceの音声解析市場規模と他社公表推計値との比較

音声解析の公表市場規模は、成長方向が似ていても異なる場合がある。これは主に、計上される収益ストリームが異なること、および基準年が一致していないことによる。価格設定の取り扱いも重要であり、音声解析はより広範なコンタクトセンターおよびカスタマーエクスペリエンスバンドルの一部として購買されることが多いためである。

一部の外部推計値がより大きく見えるのは、単独の文字起こしエンジンや、必ずしも解析として販売されていない隣接プラットフォームレイヤーなど、より広範な音声技術収益を含んでいるように見えるためである。これに対し、Mordor Intelligenceの集計は、感情、コンプライアンス、エージェントパフォーマンスなどの使用事例のために音声インタラクションを解析することに結び付けられている場合にのみ、音声解析ソリューションおよび関連サービスを計上し、解析を伴わない純粋な音声テキスト変換は除外している。

ベンチマーク比較

| 出典 | 市場規模 | 研究方法のギャップ |

|---|---|---|

| Mordor Intelligence | USD 1.68 B (2025) | |

| グローバル調査発行機関A | USD 1.48 B (2024) | より早い基準年と、通話モニタリングおよび特定のリスク用途を重視した狭い収益範囲を使用しており、新しいクラウド型解析サブスクリプションからの押し上げを過小評価する可能性がある。 |

| 業界調査発行機関B | USD 4.16 B (2025) | 隣接する音声技術およびプラットフォーム収益を組み込んでいると見られる、より広い製品範囲を使用しており、文字起こしおよび有効化レイヤーが解析と共に計上される場合、合計が膨らむ可能性がある。 |

この表は、最大の差異が導入方向に関する見解の相違ではなく、範囲および基準年のタイミングに起因することを示している。録音インタラクションの強度、クラウドコンタクトセンターの浸透率、インタビューで検証された価格帯といった測定可能な信号に収益構築を結び付けることで、規模算定は地域を超えて透明かつ再現可能なものとなっている。

レポートで回答される主要な質問

2026年〜2031年の音声アナリティクス市場のCAGR予測は?

市場は2026年〜2031年にかけてCAGR 16.15%で拡大すると予測されています。

最も速く成長しているコンポーネントセグメントはどれですか?

コンサルティングおよびマネージドオペレーションを含むサービスは、CAGR 16.42%で成長すると予測されています。

ヘルスケアが音声アナリティクスを急速に導入している理由は何ですか?

遠隔患者モニタリングおよびアンビエント臨床文書化の新たな診療報酬コードが、ヘルスケアにおけるCAGR 17.02%の成長を牽引しています。

このセクターにおけるクラウド展開の優位性はどの程度ですか?

クラウドは2025年に収益の70.53%を占め、企業が弾力性と週次モデル更新を好むにつれてCAGR 16.76%で成長しています。

2031年にかけて最も速く成長する地域はどこですか?

アジア太平洋は言語ローカライゼーションプロジェクトと人口動態の変化に支えられ、CAGR 17.93%で最も速い成長を記録すると予想されています。

最終更新日: