エッジアナリティクス市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

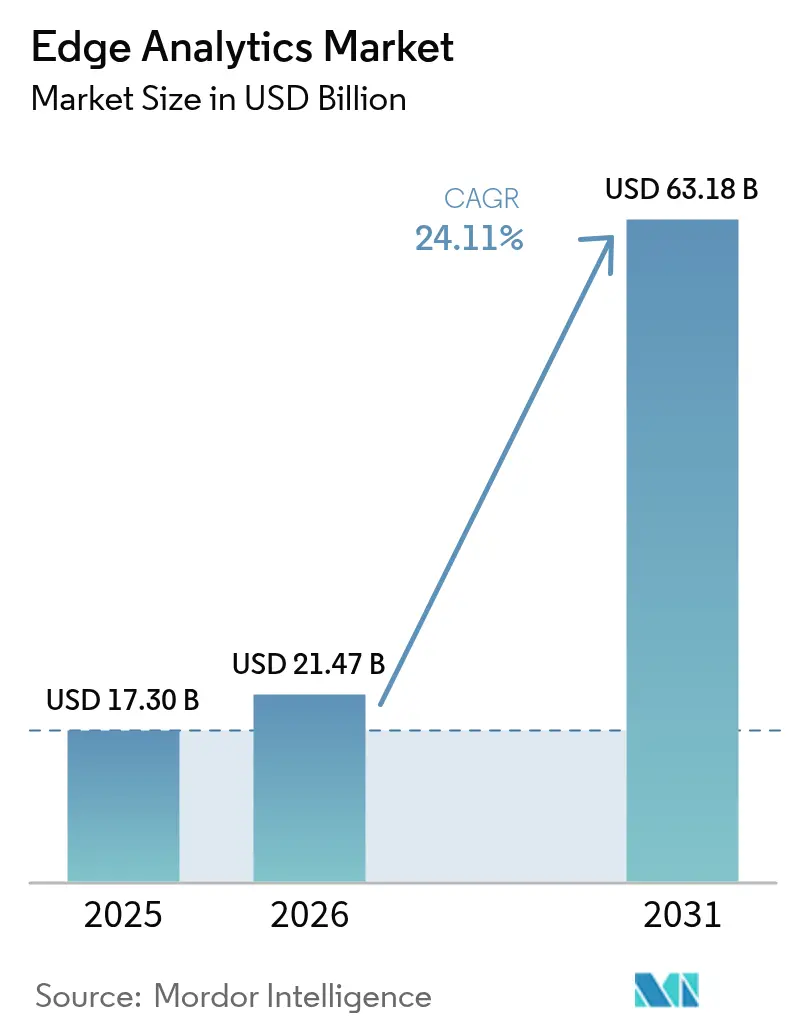

| 市場規模 (2026) | 21.47 十億米ドル |

| 市場規模 (2031) | 63.18 十億米ドル |

| 成長率 (2026 - 2031) | 24.11% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー*免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるエッジアナリティクス市場分析

エッジアナリティクス市場規模は、2025年の173.0億米ドルから2026年には214.7億米ドルに成長し、2026年〜2031年の年平均成長率24.11%で2031年までに631.8億米ドルに達すると予測されています。成長は、IoTエンドポイントの急速な拡大、低遅延データパスを支える5Gカバレッジの拡大、およびネットワークエッジに推論エンジンを配置するAI対応シリコンの継続的な進歩によって推進されています。ベンダーは、機密データをローカルに保持しながらグローバルモデルのトレーニングを可能にする、堅牢化されたマイクロデータセンター、液冷設計、および連合学習フレームワークを優先しています。企業はまた、クラウドネイティブのオーケストレーションツールを統合して、数千のエッジノード全体でアプリケーション配信を標準化し、展開サイクルを短縮してROI期待値を高めています。エッジアナリティクス市場は、特にリアルタイムの意思決定支援が厳格なプライバシー規制と共存しなければならないヘルスケアおよび金融分野において、データ主権アーキテクチャに向けた規制の推進によってさらに影響を受けています。

レポートの主要なポイント

- 展開別では、オンプレミスソリューションが2025年のエッジアナリティクス市場規模の55.23%を占め、クラウドベースの展開は年平均成長率26.79%で拡大しています。

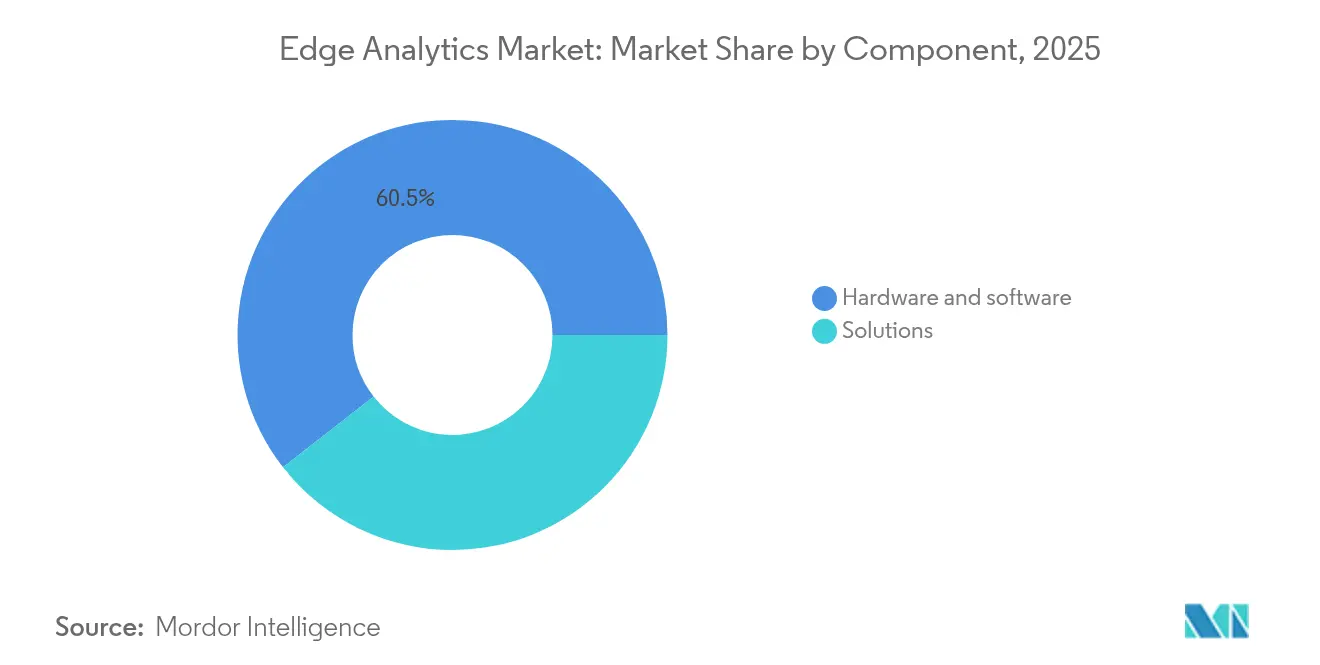

- コンポーネント別では、ソリューションが2025年のエッジアナリティクス市場規模の60.55%のシェアを占め、サービスは2031年までに年平均成長率28.58%という最高の予測成長率を示しています。

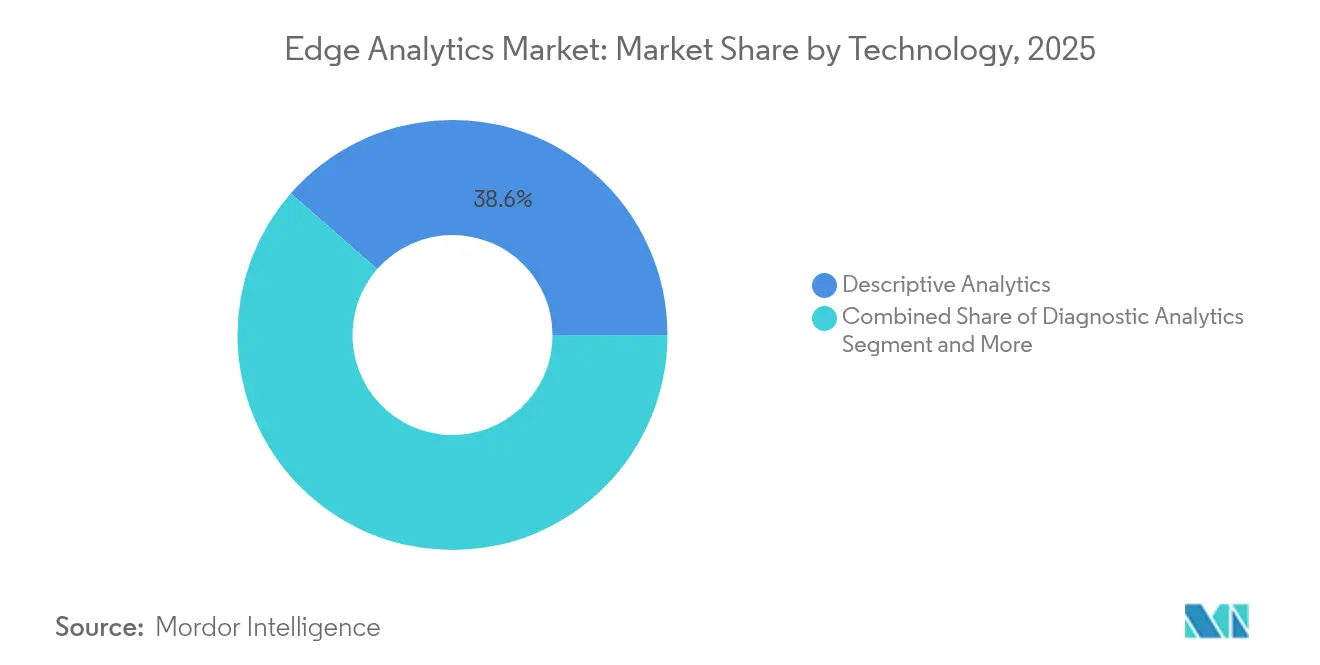

- テクノロジー別では、記述的アナリティクスが2025年に38.55%の収益シェアを獲得し、処方的アナリティクスは2031年までに年平均成長率24.63%で拡大すると予測されています。

- エンドユーザー産業別では、製造業が2025年に27.85%の収益シェアでトップとなり、ヘルスケアは2031年まで年平均成長率30.74%で最も速く成長しています。

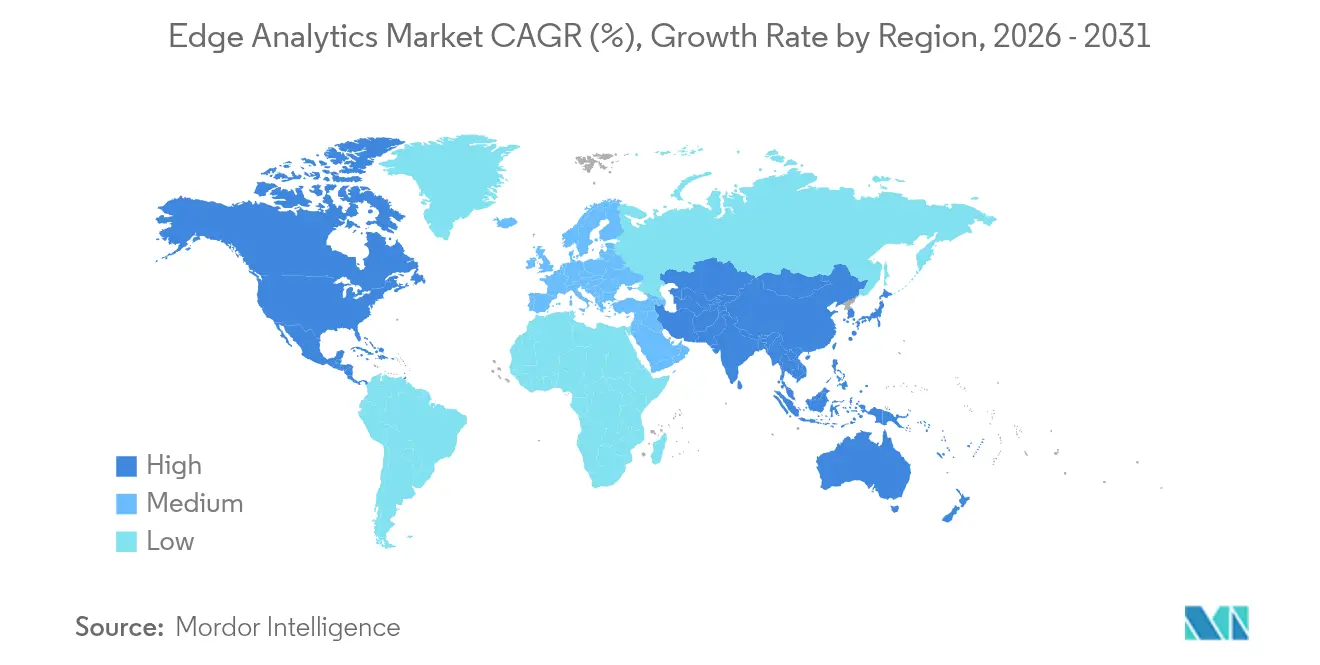

- 地域別では、北米が2025年のエッジアナリティクス市場シェアの42.55%でトップとなり、アジア太平洋地域は2031年まで最速の年平均成長率26.07%を記録する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルエッジアナリティクス市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | 年平均成長率予測への(〜)%の影響 | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| IoTエンドポイントの普及 | +4.8% | グローバル、北米およびアジア太平洋地域でより高い | 中期(2〜4年) |

| 超低遅延アナリティクスへの需要 | +4.0% | グローバル、製造業およびヘルスケア | 短期(2年以内) |

| 5Gの急速な展開によるエッジユースケースの解放 | +3.5% | 北米、欧州、先進アジア太平洋地域 | 中期(2〜4年) |

| クラウドネイティブのツールチェーンによるエッジ展開の簡素化 | +2.7% | グローバル、北米が先行 | 短期(2年以内) |

| デバイス上の連合学習によるデータプライバシーの強化 | +3.0% | 欧州、北米および規制市場 | 中期(2〜4年) |

| 液冷マイクロデータセンターによる高密度AIの熱管理実現 | +4.5% | 北米、欧州および先進アジア太平洋地域 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

IoTエンドポイントの普及

グローバルデバイスベースは毎日3,287.7億TBのデータを生成しており、帯域幅を節約してリアルタイムでインサイトを得るために、アナリティクスをローカル処理に移行させています。産業プラントは現在、数百万のセンサーから振動および温度メトリクスをストリーミングしており、最適化されたモデルを実行するエッジアクセラレーターが10ミリ秒未満の遅延でこの流入を処理しています。予知保全チェックが重機から医療用ウェアラブルにまで拡大するにつれて、エッジアナリティクス市場はより大きな運用フットプリントを獲得し、企業データ戦略において不可欠なレイヤーとなっています。

超低遅延アナリティクスへの需要

自律型ロボット、遠隔手術装置、および衝突回避システムは5ミリ秒以内の意思決定を必要とし、パケットが遠隔のクラウドを経由する場合には達成不可能な目標です。エッジアナリティクスは50〜150ミリ秒の往復を排除し、ミッションクリティカルな障害のリスクを低減します。欠陥検出アルゴリズムを地域データセンターからオンサイトノードに移行した製造業者は、二桁の歩留まり改善を報告しており、分散型インテリジェンスのビジネスケースを強化しています。

エッジユースケースを解放する5Gの急速な展開

ネットワークスライシングは、AR保守またはライブビデオセキュリティフィードに対して保証されたスループットを提供します。ティア1キャリアが5Gを高密度都市圏に展開するにつれて、企業は隣接するエッジサーバーに高解像度データをストリーミングするカメラやセンサーを展開しています。欧州のスマートシティパイロットは、渋滞を30%削減する交通信号タイミングの最適化を実証しており、5Gとエッジプラットフォームの同期がいかに価値を倍増させるかを示しています[1]AIOTI、「AI、IoTおよびエッジコンティニュームが5G/6Gに与える影響と関係」、aioti.eu。

エッジ展開を簡素化するクラウドネイティブのツールチェーン

Kubernetesの拡張機能は、マイクロデータセンター全体でコンテナをプロビジョニングおよび修復し、開発者がパブリッククラウドで使用するのと同じCI/CDパイプラインを適用できるようにします。この標準化により、パイロットまでの期間が数ヶ月から数週間に短縮され、中堅企業がローカライズされたAIを試験的に導入することを促進しています。早期採用者は、組立ラインの出力を評価するビジョンモデルのより迅速な機能展開と容易な無線更新を挙げています。

抑制要因の影響分析*

| 抑制要因 | 年平均成長率予測への(〜)%の影響 | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| データセキュリティおよびデータ主権リスクの継続 | −4.7% | グローバル、欧州および規制業種で最も高い | 短期(2年以内) |

| ブラウンフィールドOTシステムとの統合の複雑さ | −3.8% | 製造業、エネルギー、公益事業 | 中期(2〜4年) |

| タイニーML/エッジAIエンジニアリング人材の不足 | −3.2% | グローバル、新興市場で深刻 | 中期(2〜4年) |

| 分散型コンピュートノードに対するESG主導の電力上限規制 | −2.5% | 欧州、北米、グリーン政策地域 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

データセキュリティおよびデータ主権リスクの継続

各エッジゲートウェイは、物理的アクセスまたはパッチ未適用のファームウェアを通じて攻撃者が悪用できる攻撃対象領域を導入します。金融およびヘルスケアの事業者はまた、場所ベースのデータ居住義務に準拠する必要があり、エンドツーエンドでトラフィックを暗号化する信頼実行環境とゼロトラストオーバーレイの採用を促進しています。

ブラウンフィールドOTシステムとの統合の複雑さ

レガシーPLC上に構築された工場は最新のAPIを欠いているため、ミドルウェアブリッジがプロジェクト予算を消費し、展開タイムラインを延長します。カスタムプロトコルトランスレーターは役立ちますが、ModbusレジスタとKubernetesマニフェストの両方に精通したエンジニアの限られたプールが展開速度を遅らせています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

テクノロジー別:戦略的価値を推進する処方的アナリティクス

処方的エンジンはエッジアナリティクス市場において最も急速に進歩しているレイヤーであり、年平均成長率24.63%で成長しています。これらは基本的な記述的可視性に意思決定の自動化を追加し、異常が検出された際に次の最善のアクションを推奨します。2025年には記述的モジュールが依然として収益の38.55%を占めていましたが、ユーザーの需要は明らかに、生産性を向上させリスクを最小化する高次のインサイトへとシフトしています。エッジデバイスは現在、ロボティクスの経路をリアルタイムで最適化するコンパクトな強化学習エージェントをホストしており、この移行の背後にある商業的な牽引力を示しています。

予測アルゴリズムは、現在のダッシュボードと完全な自動化の間の橋渡し役として機能し続けています。温度スパイクやトラフィックサージを相関させることで、予測保全ウィンドウや在庫ニーズの予測を可能にします。診断的アナリティクスは規模は小さいものの、再発を防ぐ根本原因の明確さを提供します。これらのスタックを組み合わせることで、ベンダーは記述的ダッシュボードをエントリーポイントとして組み込み、プレミアムサブスクライバー向けに処方的アドオンを重ねる段階的なオファリングをパッケージ化できます。その結果、エッジアナリティクス産業は成果ベースの契約に向けて成熟し続けています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

展開タイプ別:勢いを増すハイブリッドアーキテクチャ

オンプレミスノードは2025年のエッジアナリティクス市場規模の55.23%を占めました。個人識別情報や国家安全保障情報を外部に持ち出せないデータ機密性の高いセクターにとって、依然として第一の選択肢です。例えば、病院ネットワークは放射線科医が外部リンクを経由せずにスキャンにアクセスできるよう、院内に画像サーバーを維持しています。しかし、クラウド管理型エッジは、プロバイダーが居住ルールを満たす地域ゾーンを立ち上げるにつれて、2031年まで年平均成長率26.79%でより速く拡大しています。

ハイブリッドトポロジーが長期的な標準として台頭しています。機密性の高いワークロードはローカルで推論を行い、バッチトレンドアナリティクスは夜間に集中型クラウドで実行されます。中央コンソールはコンテナの更新をプッシュし、ポリシーを調和させ、エグゼクティブダッシュボード向けに集約されたインサイトを収集することで、俊敏性を犠牲にすることなく制御を提供します。この構成はインフラの重複を削減し、データの発生源近くにコンピュートを維持し、予算とコンプライアンスの両方の目標に沿っています。

コンポーネント別:ソリューションを上回るサービスの成長

ハードウェアおよびソフトウェアソリューションは2025年収益の60.55%を形成し、AI対応ゲートウェイ、ファンレスエッジサーバー、および軽量推論ランタイムによって支えられています。ベンダーは堅牢化レベル、GPU密度、およびオープンソースオーケストレーションとの互換性によって差別化しています。それにもかかわらず、企業が設計、展開、およびライフサイクルガバナンスに苦労しているため、サービス収益は年平均成長率28.58%でより速く増加しています。

コンサルタント会社は、90日間のスプリント内でMES、SCADA、およびパブリッククラウドAPIを統合するリファレンスアーキテクチャを設計します。マネージドサービスプロバイダーはその後エッジフリートを運用し、モデルドリフトチェックを実施し、数千の拠点にわたってパッチ適用ウィンドウを実行します。この定期的なサービスレイヤーは顧客のロックインを深め、価値の獲得を一回限りのハードウェアマージンから複数年契約へとシフトさせており、これはエッジアナリティクス市場全体でベンダーポートフォリオを再形成するトレンドです。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー産業別:採用を加速するヘルスケアのイノベーション

製造業者は、組立ラインにリアルタイムのSPCチャートと予知保全ループを組み込むことで、2025年のエッジアナリティクス市場シェアの27.85%を占めました。出力品質が向上し、計画外のダウンタイムが減少し、さらなる展開を促す迅速な投資回収を生み出しました。企業は現在、コンベヤーベルト上の欠陥をリモートクラウドにフレームを送信することなくローカルで分類するビジョンモデルを実行する電力最適化カメラを取り付けています。

ヘルスケアは2031年まで年平均成長率30.74%という予測で突出した成長ストーリーとなっています。ベッドサイドモニターは、従来のアラートより数秒前に悪化の兆候を検出するエッジノードにバイタルサインをパイプし、タイムリーな介入を可能にします。エッジ常駐の画像分類器はCTスキャンをレビューし、放射線科医が最初に高リスクセクションに集中できるよう可能性のある異常を強調表示します。クリニックを超えて、遠隔医療ウェアラブルは5G経由で近隣のマイクロクラスターと同期し、継続的な慢性疾患ケアアナリティクスを可能にしながらプライバシーを維持します。これらのユースケースは、臨床アウトカムと運用効率がいかに収束して投資を加速させるかを示しています。

地域分析

北米は、成熟したハイパースケールデータセンターのフットプリントと早期の5G収益化戦略により、2025年に42.55%の収益でリーダーシップを維持しました。通信事業者は第二次都市圏へのカバレッジを拡大し、小売業者が郊外の店舗に近いマイクロデータセンターを設置できるようにしました。政府のインセンティブにより、製造業者はスマートファクトリープログラムを採用し、ライン端にAI駆動のプロセス制御を組み込むことが奨励されました。プライバシー規制は、暗号化と監査証跡が業界標準を満たす限り、イノベーションに対して受容的です。政策の明確さは調達サイクルを短縮し、ヘルスケア、小売業、エネルギー分野全体で安定した需要を支えています。

アジア太平洋地域は最も成長が速い地域であり、2026年〜2031年に年平均成長率26.07%を記録すると予測されています。中国はスマート交通信号や産業用ロボティクスからのセンサーフィードを取り込む地方エッジ施設を拡大しています。日本の自動車大手は手直しコストを削減する予測品質ループを展開し、インドの携帯電話事業者は新しいスペクトルを活用して物流パーク向けのプライベート5Gキャンパスを立ち上げています。国境を越えたデータフローに関する多様な規制上の立場が、多国籍企業をローカライズされた展開に向かわせており、ベンダーロックインを避けるためにオープンソーススタックを使用することが多いです。国内半導体ファブへの投資は、自立した地域サプライチェーンをさらに支援し、エッジプロジェクトにレジリエンスを組み込んでいます。

欧州はGDPRおよびAI責任法案に導かれ、堅調ながらも慎重な普及を示しています。ドイツはOPC UAゲートウェイとコンテナ化された推論で既存の工場を改修するインダストリー4.0プロジェクトを先導し、イノベーションとリスクガバナンスのバランスを取っています。フランスは、路側ユニット上のリアルタイムビデオアナリティクスが公共安全対応時間を改善するスマート交通パイロットをリードしています。北欧の事業者はESG義務を尊重するためにグリーン水素を動力源とするエッジサイトを優先しています。標準化機関は、セキュアブート、リモートアテステーション、およびデータ交換フレームワークについて協力し、より広いエッジアナリティクス市場に利益をもたらす相互運用性の精神を育んでいます。

規制環境

エッジアナリティクスの導入は、エッジハードウェアに対する水平的なサイバーセキュリティ要件と、組み込み型推論に対するAI固有のガバナンスによって、ますます形作られつつある。欧州連合では、AI法(規則(EU) 2024/1689)が、対象となるAIシステムに対して技術文書、ログ記録、データガバナンスといったリスクベースの義務を定めており、2026年8月2日に全面適用が予定されている。このスケジュールにより、プロバイダーはゲートウェイ、マイクロデータセンター、オンプレミスのエッジスタック上で稼働するモデルのライフサイクル管理を強化する必要に迫られている。

並行して、EUサイバーレジリエンス法(規則(EU) 2024/2847)は、デジタル要素を含む製品に対してセキュリティ・バイ・デザインの要件を導入し、エッジゲートウェイやソフトウェアコンポーネントを、脆弱性対応やSBOMに準拠した文書化などのソフトウェア透明性の実践を重視するコンプライアンス体制に組み込んでいる。米国では、NISTの更新もエッジインフラの調達・構成の実務に影響を与えており、2026年5月に公開されたNIST SP 800-70改訂第5版(National Checklist Programガイダンス)やNIST SP 800-234(HPCセキュリティオーバーレイ)は、性能負荷の高いアナリティクス環境における標準化された構成ベースラインとセキュリティ制御の調整を強化している。

バリューチェーン分析

エッジアナリティクスのバリューチェーンは、シリコンおよびシステムコンポーネント(AI最適化プロセッサ、アクセラレータ、耐環境サーバー、ストレージ)から始まり、データソースの近くに計算資源を配置する接続・ホスティング層(通信事業者、CSPエッジゾーン、CDN、コロケーション型マイクロデータセンター)へと広がっていく。その上に、プラットフォーム・ソフトウェアベンダーがオーケストレーション(コンテナおよびフリート管理)、データパイプラインとストリーミング、アナリティクス/AIランタイム、セキュリティ層(ゼロトラスト、デバイス認証、ポリシー制御)を提供し、サービスパートナーがOT/ITシステム(MES、SCADA、企業アプリケーション)への統合や継続的な運用(パッチ適用、モデル監視、SLA管理)を担う。

コラボレーションと連合化はより顕著になっており、欧州の通信事業者(Deutsche Telekom、Orange、Telefonica、TIM、Vodafone)が2026年2月に European Edge Continuum を連合型エッジクラウドとして実演し、エッジワークロード向けのマルチオペレーター配信チャネルを生み出した。インフラとプラットフォームの共同設計もチェーンを緊密化させており、NVIDIAとT-Mobileは2026年3月にNokiaおよび開発者との協業を発表し、分散型AI-RAN対応エッジネットワーク上でフィジカルAIアプリケーションを統合する取り組みを進めた。また、Akamaiは2026年7月にNVIDIA AI Gridリファレンスデザインを4,400カ所のエッジロケーションに展開し、エッジAI容量を拡大した。こうした動きは、エッジアナリティクスが孤立した拠点から数千ノードに及ぶフリートへと移行する中で、事前統合済みのリファレンスアーキテクチャ、検証済みのセキュリティ構成、再現可能な導入ブループリントの重要性を高めている。

競合環境

グローバルな競争は依然として断片化しており、2024年に収益の10%を超えるサプライヤーは存在しません。Cisco、IBM、Microsoftなどのメガベンダーは、ネットワークスタック、AIツール、およびクラウド拡張機能を組み合わせ、単一の責任窓口を好む企業にアピールしています。ハイパースケーラーは、人口密集地近くのコロケーションケージにサーバーレス関数とMLパイプラインを拡張し、クラウドAPIに精通した開発者の参入障壁を下げています。一方、SiemensやGE Digitalなどの産業大手は、SCADAおよびヒストリアンデータベースと統合する垂直特化型オファリングを調整し、深いドメイン価値を提供しています。

スタートアップは、タイニーMLモデルの最適化やスケールでのリモートフリートオーケストレーションなどのニッチなギャップに集中しています。その俊敏性は、長期的なR&Dサイクルなしにポートフォリオを補完しようとする既存企業とのパートナーシップを促進します。デバイスが一度認証を受け、ハードウェアブランドに関係なく署名されたワークロードを受け取れるよう、クロスインダストリーコンソーシアムが出現し、マルチベンダー環境を簡素化しています。オープンテレメトリー標準の台頭も切り替えコストを削減し、プロプライエタリなロックインではなくサービス品質での健全な競争を促進しています。

戦略的アライアンスは、機能チェックリスト以上に差別化を定義しています。IBMのエッジエコシステムは、概念実証のタイムラインを短縮するためにネットワーキング、セキュリティ、およびアナリティクスコンポーネントを事前統合する30以上のハードウェアおよびソフトウェアパートナーを結集しています。クラウドプロバイダーは通信事業者と連携してベースバンドユニットにコンテナ環境を組み込み、顧客にワンクリックのエッジ展開オプションを提供しています。ハードウェアメーカーは暗号化された信頼の基点を組み込み、クラウドコンソールがワークロードをオフロードする前にデバイスの整合性を検証できるようにしています。このオーケストレーション主導のモデルは採用を加速させ、ベンダーの粘着性を深め、競争の場を成果中心の価値提案へと導いています。

エッジアナリティクス産業のリーダー

Cisco Systems Inc.

Oracle Corporation

SAS Institute Inc.

IBM Corporation

Apigee Corporation

- *免責事項:主要選手の並び順不同

市場機会と将来展望

主要な空白領域は、エッジアナリティクスを大規模に運用可能な状態にすることであり、企業は大規模かつ多様なフリート全体にわたって一貫した展開、ガバナンス、更新の仕組みを求めている。これは、パイロットから本番指向のプログラムやプラットフォームへの移行が観察されていることによって裏付けられており、2026年3月に報告された調査結果では、エッジAIを事業戦略の中核と位置づける経営幹部が広範に存在し、実際の本番導入も相当程度進んでいることが示されている。この機会は、統合負担を軽減するEdgeOps機能(ゼロタッチプロビジョニング、リモートライフサイクル管理、ポリシー適用)を中心としており、これはブラウンフィールドのOT環境で顕著に見られる課題であるとともに、学習は集中管理しつつ推論はレイテンシとデータ主権の要求に応じてローカルで実行するハイブリッド型パターンを支える。

標準化の進展も、相互運用可能な産業グレードのエッジアナリティクスの余地を生み出している。IEEEは2026年6月に、産業オートメーション向けの時間同期ネットワーキングプロファイルであるIEEE/IEC 60802-2026を公開し、機械学習アプリケーション向けのクラウド-エッジ連携プロトコルであるIEEE 2805.3-2026を承認した。これらは、決定論的なデータ転送や、クラウドとエッジノードにまたがる協調的なML(機械学習)ワークフローに対する、より明確な技術的基盤を提供する。並行して、Open Industry 4.0 Allianceなどの業界団体は、オープンなエッジコンピューティング製品(2025年公開)に対する開発・適合ガイダンスを提供しており、老朽化プラントの近代化や、規制対象業種における監査可能で標準化された導入パターンを必要とする場面で、製造事業者が採用できるベンダー中立の実装を支えている。

最近の業界動向

- 2026年7月:Akamaiは、分散型エッジプラットフォームから提供されるAIワークロード向けにGPU対応の容量を追加するため、4,400カ所のエッジロケーションにNVIDIA AI Gridリファレンスデザインを展開した。この拡張により、低遅延のアナリティクスや推論が実行可能な範囲が広がり、従来型のデータセンターを超えて本番エッジアナリティクスへのCDNベースの経路が強化された。

- 2026年3月:CiscoはNVIDIAとともにSecure AI Factoryを拡張し、Cisco Unified Edgeポートフォリオ全体でNVIDIA RTX PRO 4500 Blackwell Server Edition GPUのサポートを拡大した。この更新により、エッジインフラとセキュリティ制御がGPU駆動型推論とより緊密に結び付けられ、多数の拠点にまたがる分散型アナリティクススタックの展開の複雑さに対応している。

- 2025年11月:Ciscoは、分散型エージェント型AIワークロード向けにCisco Unified Edge Platformを発表し、プラットフォームソフトウェアとエッジ対応インフラ要素を組み合わせて、ネットワークエッジでのAIの実行・管理を可能にした。これにより、Ciscoはネットワーキング、コンピューティング、管理を単一の運用モデルに統合した、より一体化したエッジアナリティクス基盤を提供できる立場を確立した。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本調査では、エッジアナリティクス市場には、データが中央のクラウドやデータセンターに送信される前に、デバイス、ゲートウェイ、ローカルサーバーなど、データが生成される場所またはその近くでデータを分析するために使用されるソフトウェアおよびサービスが含まれる。

対象範囲の除外:純粋なデータストレージ、アナリティクス機能を伴わずに販売される接続ハードウェア、およびエッジで実行されない一般的なクラウドアナリティクスは除外する。

セグメンテーション概要

- 展開タイプ別

- オンプレミス

- クラウド

- コンポーネント別

- ソリューション

- サービス

- エンドユーザー産業別

- BFSI

- ITおよび通信

- 製造業

- ヘルスケア

- 小売業

- その他

- テクノロジー別

- 記述的アナリティクス

- 診断的アナリティクス

- 予測的アナリティクス

- 処方的アナリティクス

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- 南米その他

- 欧州

- 英国

- ドイツ

- フランス

- イタリア

- スペイン

- 北欧諸国

- 欧州その他

- 中東およびアフリカ

- 中東

- サウジアラビア

- アラブ首長国連邦

- トルコ

- 中東その他

- アフリカ

- 南アフリカ

- エジプト

- ナイジェリア

- アフリカその他

- 中東

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- ASEAN

- オーストラリア

- ニュージーランド

- アジア太平洋その他

- 北米

データソース、市場規模算定、および検証

デスクリサーチ

デスクワークは、エッジアナリティクス需要がどこから発生し、業界ごとにどのように購入されているかを明確に把握することから始まる。エッジおよびIoTセキュリティに関するNIST公開資料、FCCのスペクトラムおよび接続関連の更新情報、米国国勢調査局およびEurostatのデジタル化指標、産業生産高や企業のIT導入状況に関するOECDまたは世界銀行のデータなど、公的資料を活用した。技術面を裏付けるため、エッジ処理、分散型AI推論、ストリーミングアナリティクスに関する特許データベースおよび査読論文も確認した。

その後、デスク層は、インタビューで検証可能な仮説を構築するために用いられる。企業の開示資料、投資家向けプレゼンテーション、製品文書、信頼性の高い報道を確認し、一般的な価格モデル(ライセンス、サブスクリプション、サービスバンドル)を整理するとともに、データ生成のトレンドやエッジデバイスの展開状況といった成長シグナルとの照合を行った。企業財務・インテリジェンス向けの選択的な有料サブスクリプションと、ニュース・財務データベースを併用し、収益構成の手がかりや主要な契約発表の確認に役立てた。上記のデスクリサーチの情報源は例示にすぎず、その他の公的資料も収集、検証、確認のために使用した。

一次インタビューおよび調査

一次調査は、何がエッジアナリティクス収益として認められるか、ソリューションがサービスとどのようにパッケージ化されているか、また製造業、医療、小売、BFSI、通信といった業種によって導入状況がどう異なるかを検証するために用いられた。主要地域にわたるソリューションプロバイダー、システムインテグレーター、企業側の購入担当者と対話を行い、浸透度、価格動向、導入構成に関する仮説を確認し、必要に応じて調整した。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップ層:29% | 経営幹部(CXO):12% | APAC:39% |

| ミドル層:50% | 機能/部門リーダー:30% | EMEA:37% |

| 小規模プレーヤー:21% | マネージャー:58% | 南北アメリカ:24% |

市場規模算定と予測

市場規模算定モデルは、トップダウンとボトムアップの両方のロジックを用いて構築されており、トップダウン層では、主要なエンドユーザー業界におけるエッジ実行型アナリティクスの導入状況を追跡し、現実的なエッジへの浸透率を適用することで、対象市場支出を再構築している。市場がしばしばバンドル化されているため、選択的なボトムアップの検証を用いて総額を裏付けており、サンプリングされたサプライヤーの収益指標、取引規模に関するチャネルからのフィードバック、購入単位が明確な場合のASP×数量による近似値を使用している。

実務上、インプットは観測可能でリフレッシュのたびに見直せるいくつかの市場指標によって決定される。これには、接続デバイスおよびゲートウェイの導入基盤、ワークロードのうちエッジノードへ移行する割合と集中型クラウドにとどまる割合、エッジアナリティクスソリューションに専門サービスやマネージドサービスを加えた平均契約額、そして通常はコンピューティングを資産に近づける5Gおよび産業用IoT展開のペースが含まれる。導入構成の変化(オンプレミス対クラウド管理型エッジ)も、価格実現やサービスアタッチ率を変化させるため追跡している。小規模プロバイダーについてボトムアップの根拠が不十分な場合は、保守的な収益バンド化と、モデル全体で使用している同一の対象範囲ルールへの正規化によって対応している。

予測については、シナリオ分析を用いており、企業のデジタル化予算、レイテンシに敏感なユースケースの採用、データ流出コストの圧力、処理をローカルにとどめるセキュリティ要件など、専門家が妥当性を検証できる要因と結び付けている。その上で、主要な業種・地域全体で観測される導入曲線と整合するよう、前提を調整している。

データ検証および更新サイクル

検証は、独立したシグナル間のトライアンギュレーションを通じて行われ、その後、確定前に段階的な差異チェックが実施される。アウトプットは、導入指標、取引動向、公開開示情報に反映された収益動向と比較され、大きな変動があった場合は、価格、浸透率、導入構成の前提について、より詳細な見直しが行われる。内部チェック後も不一致が残る場合は、それが対象範囲の不一致なのか、一度限りの契約なのか、あるいはタイミングの影響なのかを確認するためのフォローアップコールが行われる。

各レポートは年次で更新され、大きな規制変更、大規模なプラットフォームのリリース、主要業種における需要の急激な変化など、重要な出来事が発生した場合には随時更新される。納品前には、最新のインプットを用いてモデルが再実行され、最終的なアナリストによる確認が行われることで、クライアントは現在の市場状況に即した最新の見解を受け取ることができる。

Mordor Intelligenceのエッジアナリティクス市場規模と他の公表推計値との比較

エッジアナリティクスに関して公表されている市場数値は、研究者が同じ対象を計上しているわけではなく、また基準年や成長期間の設定も異なるため、しばしば一致しない。差異は主に、エッジアナリティクスとして何を含めるか、サービスを全額計上しているかどうか、価格が時間の経過とともにどのように換算・予測されているかに起因する。

ベンチマーク表は2025年時点で大きなばらつきを示しており、Mordor Intelligenceのモデルでは、エッジで実行されるアナリティクスソフトウェアに関連する専門サービスおよびマネージドサービスを加えた値を構築し、より広範なエッジコンピューティングスタックや、エッジで実行されない一般的なクラウドアナリティクスとは切り離して扱っている。他の一部の推計値は、より小さな2024年基準から出発してより速い成長率を適用しているものや、基準を2026年に移してしまい、年次比較を直接的でなくしているものもある。通貨のタイミングや、計上される導入がデバイス上、ゲートウェイ、ローカルサーバーのユースケースに限定されているか、それとも隣接する集中型処理も含んでいるかによっても、最終的な数値は変化する。

ベンチマーク比較

| 出典 | 市場規模 | 調査手法上のギャップ |

|---|---|---|

| Mordor Intelligence | USD 17.30 B (2025) | |

| グローバルコンサルティングA | USD 11.58 B (2025) | 2024年を基準年とし、より狭い収益計上範囲を用いているため、サービスのアタッチや複数拠点展開が過小計上される可能性があり、その結果2025年の値が小さくなっている。 |

| 業界調査グループB | USD 11.60 B (2026) | より後の基準年から開始し、より長期の予測期間を採用しているため、見出しの数値が2026年にシフトし、年次比較が直接的でなくなっている。 |

3つの数値を通して、差異の主な要因は基準年の選択、サービスが完全に含まれているかどうか、そしてエッジ外で提供される隣接アナリティクスの扱い方にある。観測可能な導入動向と価格シグナルにインプットを結び付け、再現可能な計上ルールを用いることで、各ステップを説明し、今後の更新においても検証しやすい推計値を維持することができる。

レポートで回答される主要な質問

エッジアナリティクス市場の現在の価値はいくらですか?

エッジアナリティクス市場規模は2026年に214.7億米ドルであり、2031年までに631.8億米ドルに達すると予測されています。

どの地域が今日のエッジアナリティクス採用をリードしていますか?

北米は、早期の5G展開とエッジインフラへの強力な投資により、2025年収益の42.55%を占めています。

どのエンドユーザーセクターが最も速く拡大していますか?

ヘルスケアは最も高い勢いを示しており、病院がリアルタイムの患者モニタリングと画像アナリティクスを展開するにつれて年平均成長率30.74%で前進しています。

なぜハイブリッドエッジアーキテクチャが普及しているのですか?

ハイブリッド展開は、オンプレミスのデータ制御とクラウドのスケーラビリティのバランスを取り、コスト効率のためにバッチアナリティクスを集中化しながら安全なローカル推論を提供します。

最終更新日: