車両アナリティクス市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

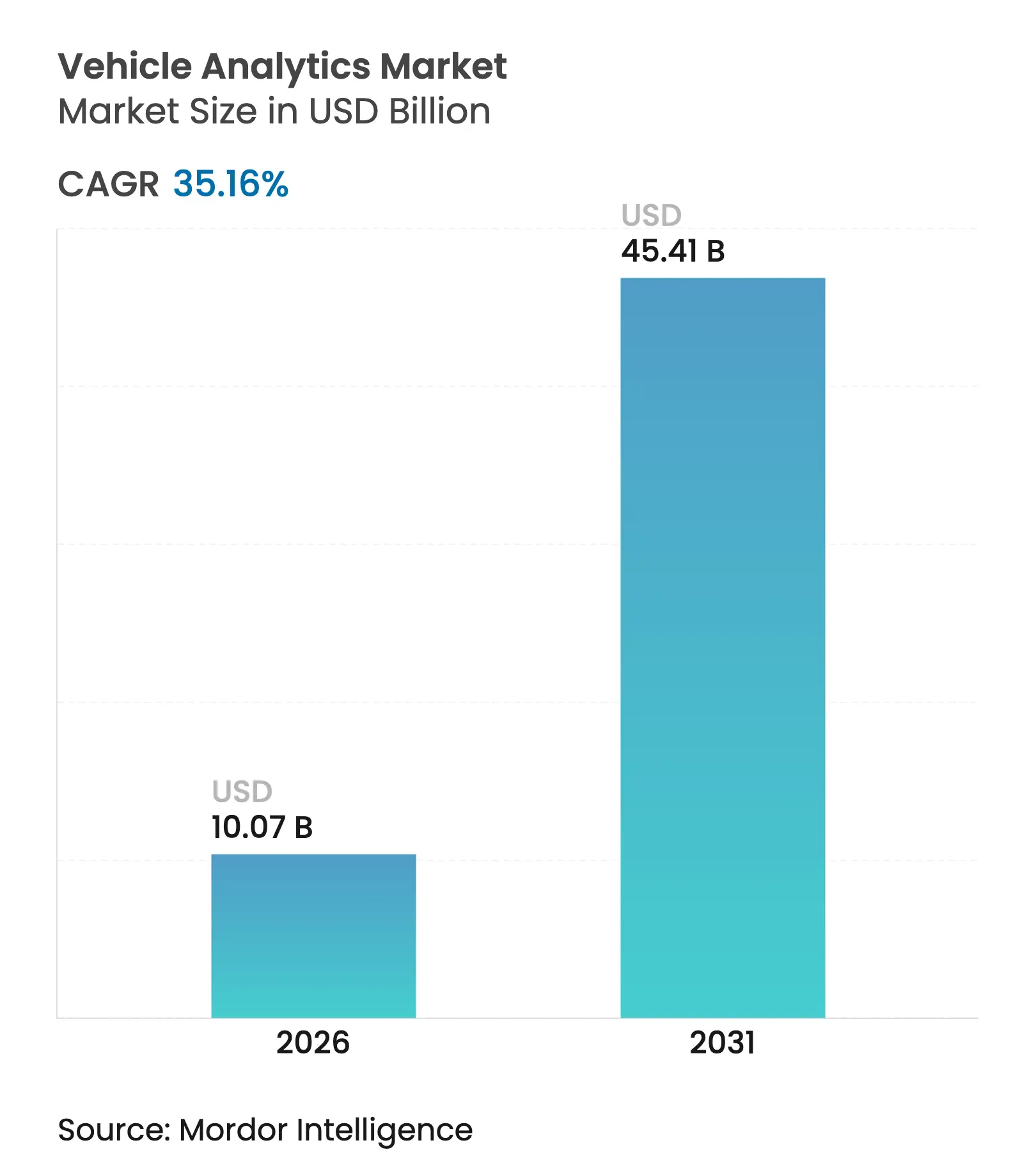

| 市場規模 (2026) | 10.07 十億米ドル |

| 市場規模 (2031) | 45.41 十億米ドル |

| 成長率 (2026 - 2031) | 35.16% CAGR |

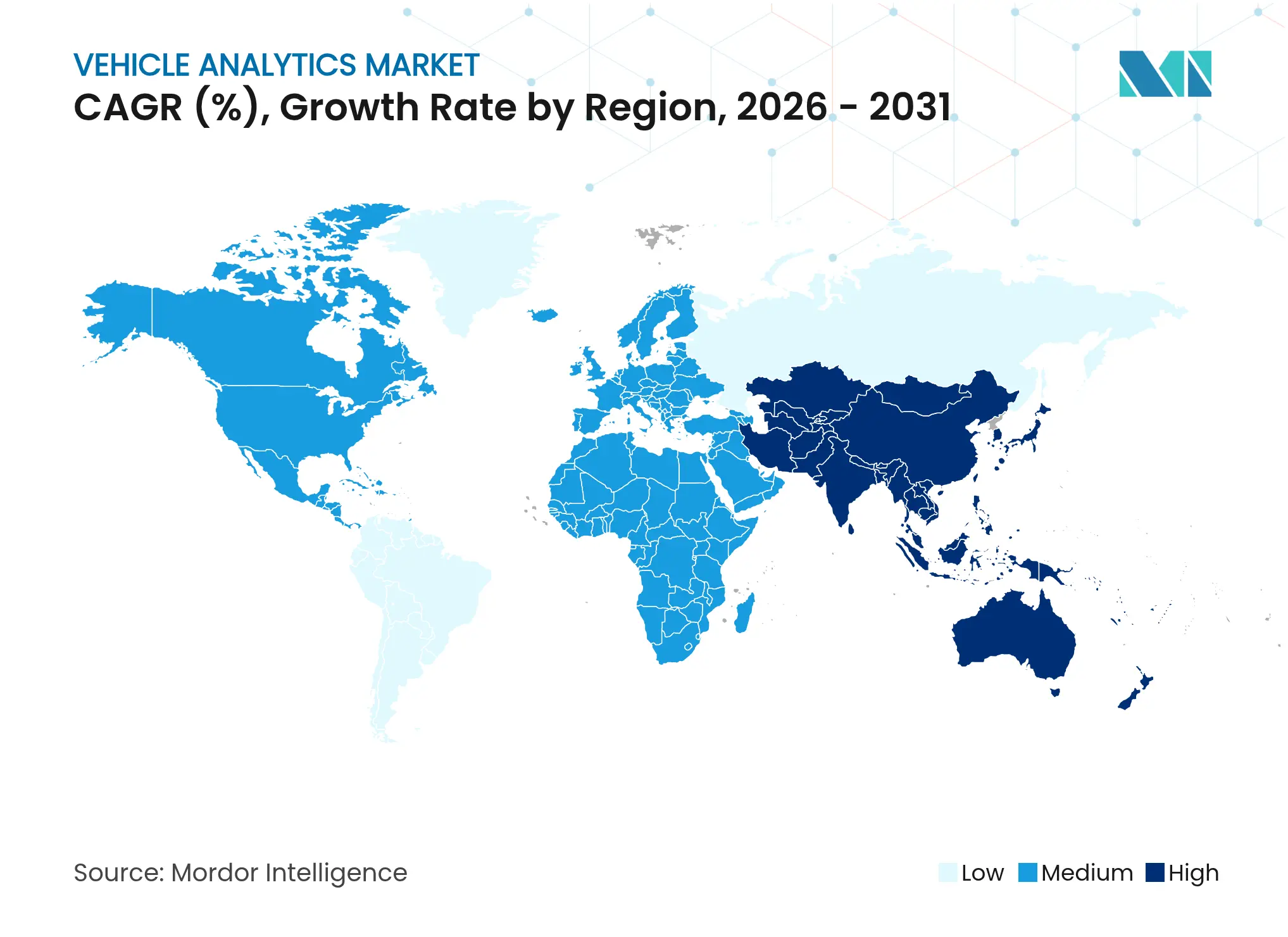

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

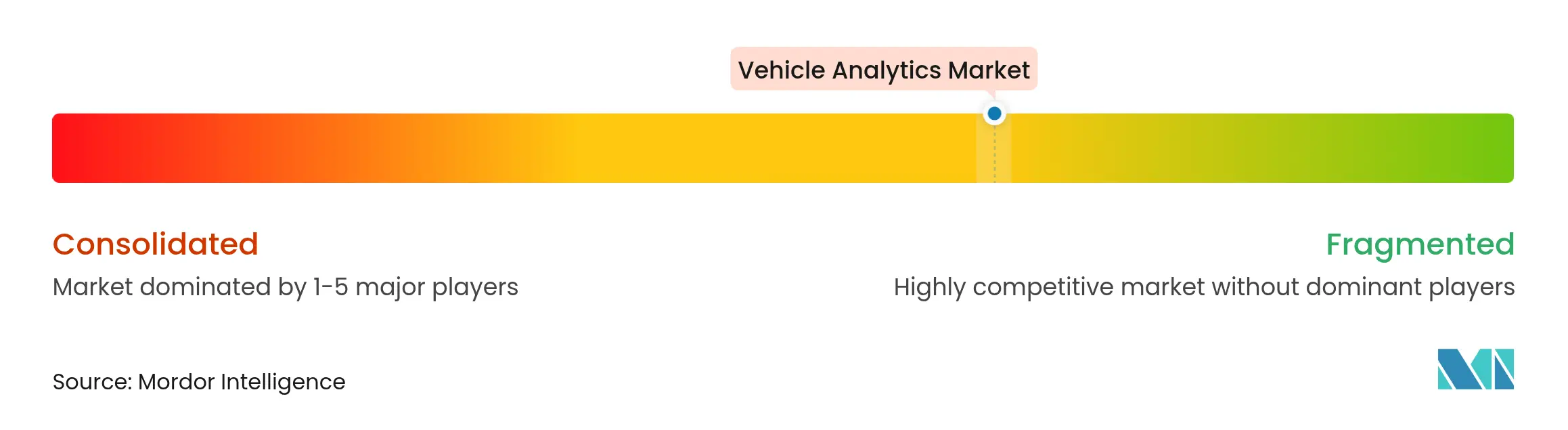

| 市場集中度 | 中 |

主要プレーヤー*免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる車両アナリティクス市場分析

車両アナリティクス市場規模は、2025年の74億5,000万米ドルから2026年には107億米ドルへと成長し、2026年から2031年にかけての年平均成長率35.16%で2031年までに454億1,000万米ドルに達すると予測されています。

急速な成長は、自動車セクターがコネクテッドカーのインテリジェンスを収益化し、ダウンタイムを削減し、安全性を強化するデータ主導型オペレーションへと転換していることを反映しています。5Gカバレッジの拡大、排出規制の強化、ソフトウェア定義型車両(SDV)の台頭がリアルタイムアナリティクスのユースケースを拡大しており、すでに年間20億米ドル超を生み出すGMのOnStarに代表されるデータ収益化プログラムの成功が明確な収益ポテンシャルを示しています。クラウドホスティングはスケールの優位性を維持していますが、衝突回避やOTA(無線通信によるソフトウェア更新)がミリ秒単位の応答を要求するため、エッジアナリティクスも急速に拡大しています。投資家の関心は高く、複数のAIメンテナンス系スタートアップが2024年から2025年にかけて8桁規模の資金調達ラウンドを実施しており、収益性の高い成長への確信が示されています。テキサス州における無許可データ販売をめぐる訴訟に例示されるように、プライバシーへの監視強化は、透明性のある同意フレームワークが今や商業上の必須要件であることを市場参加者に認識させています。

主要レポートのポイント

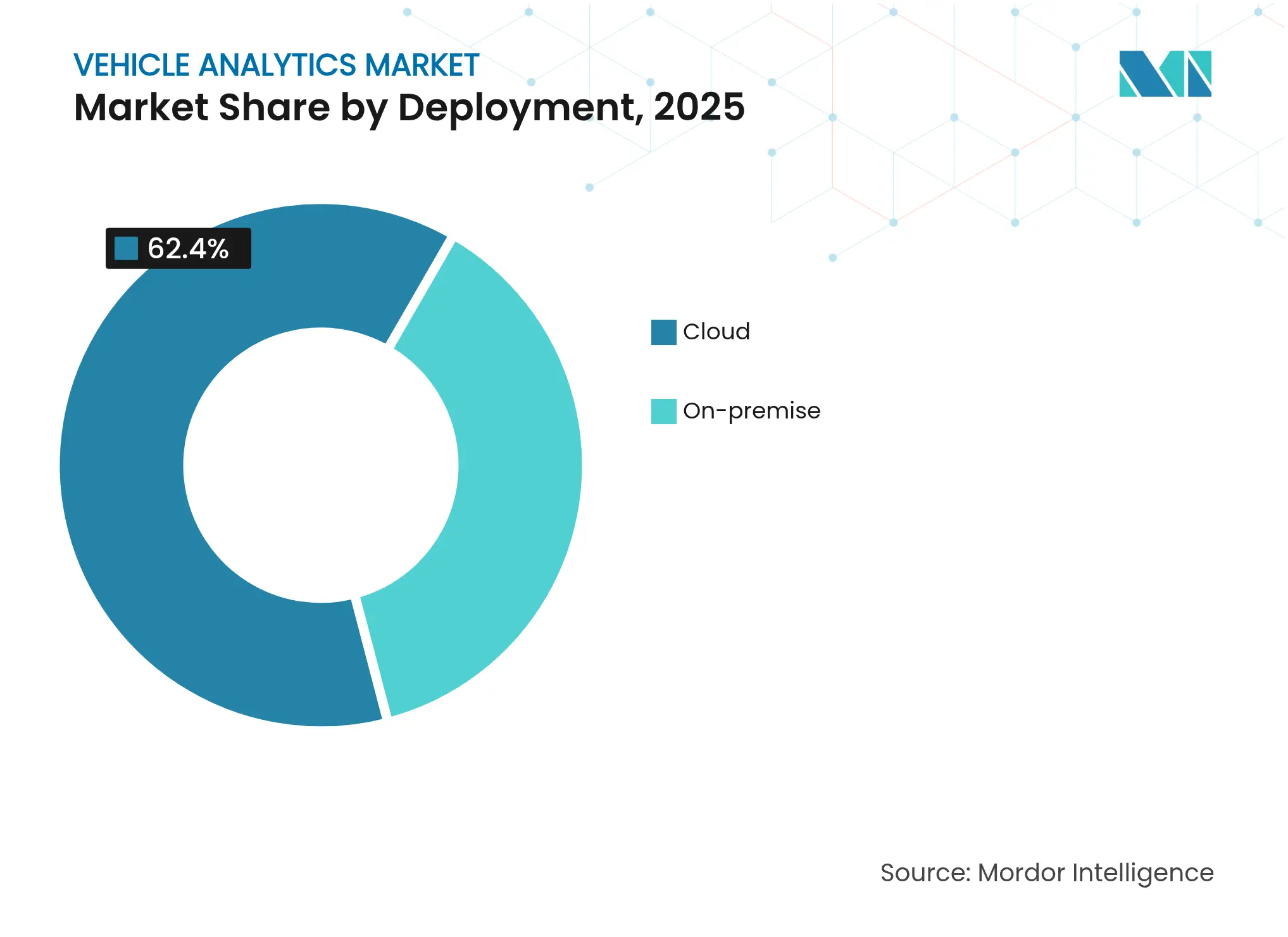

- 展開形態別では、クラウドモデルが2025年の車両アナリティクス市場シェアの62.40%を占め、クラウド・エッジハイブリッドは2031年にかけて年平均成長率19.12%で成長する見込みです。

- コンポーネント別では、ソフトウェアプラットフォームが2025年の車両アナリティクス市場において収益シェア57.30%でトップとなり、サービスは2031年にかけて年平均成長率16.82%で拡大する見通しです。

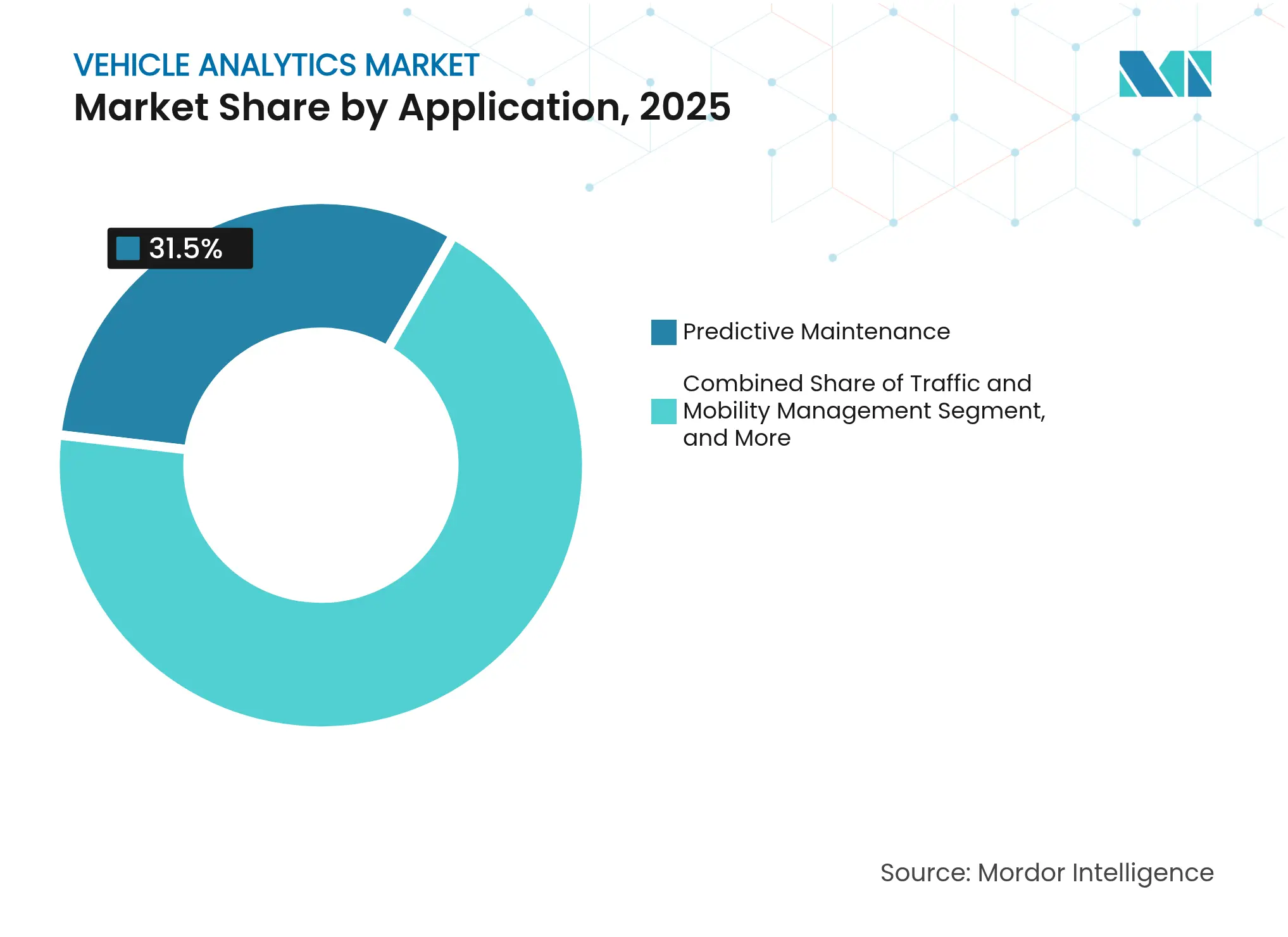

- アプリケーション別では、予知保全が2025年の車両アナリティクス市場規模の31.50%を占め、テレマティクス自動車保険(UBI)は年平均成長率23.24%で加速する見込みです。

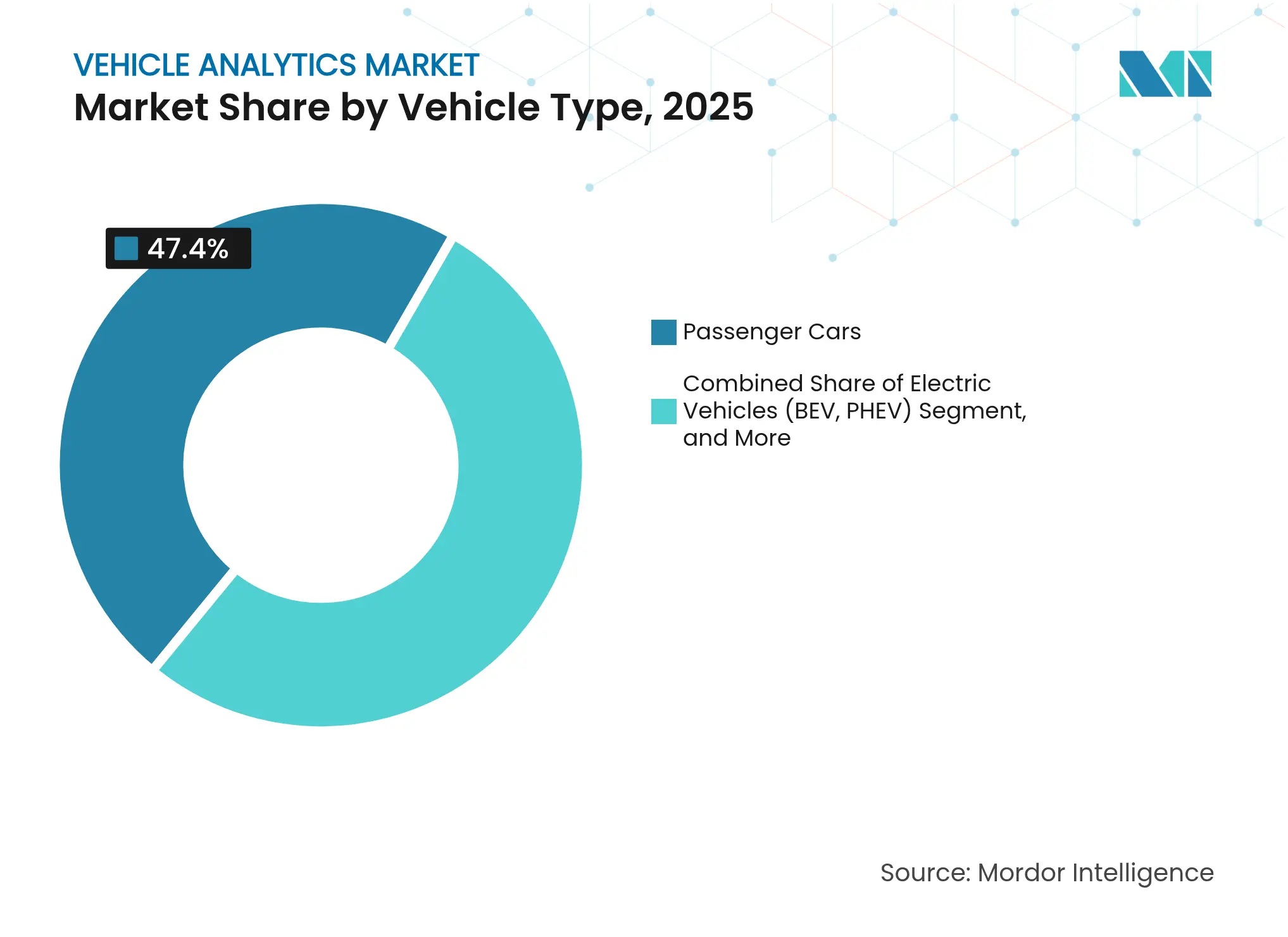

- 車両タイプ別では、乗用車が2025年の車両アナリティクス市場規模の47.40%のシェアを占め、電気自動車は年平均成長率21.83%で拡大しています。

- 地域別では、北米が2025年の車両アナリティクス市場において35.70%のシェアでトップとなり、アジア太平洋が年平均成長率18.76%で最も高い成長率を示す地域です。

- IBM、Microsoft、Continental、Geotab、およびOtonomoの合計収益は2025年に30%未満であり、競争環境が分散していることを示しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバル車両アナリティクス市場のトレンドとインサイト

ドライバーインパクト分析*

| ドライバー | (約)年平均成長率予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| コネクテッド車両テレマティクスの普及 | +8.2% | グローバル、特に北米とヨーロッパで顕著 | 中期(2〜4年) |

| AI主導の予知保全 | +7.5% | グローバル、産業用フリートの主要拠点 | 短期(2年以内) |

| 規制上の安全・排出基準 | +6.8% | 北米、ヨーロッパ、アジア太平洋への波及 | 長期(4年以上) |

| データ収益化マーケットプレイス | +5.9% | 北米、ヨーロッパ、新興アジア太平洋 | 中期(2〜4年) |

| テレマティクス自動車保険(UBI)導入の急増 | +4.7% | 北米、ヨーロッパ、一部アジア太平洋 | 短期(2年以内) |

| ソフトウェア定義型車両(SDV)のOTAアナリティクス | +3.6% | グローバル、プレミアムOEMが主導 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

コネクテッド車両テレマティクスの普及

2030年までに世界で新たに販売されるほぼすべての小型車に携帯通信接続機能が組み込まれ、健康状態モニタリング、ドライバー行動インサイト、OTAによる機能有効化のためのデータ基盤が形成されます。Stellantisは現在、Mobilisightsプログラムを通じて毎月約500億件のデータポイントを処理し、フリートとコンシューマーに実用的なダッシュボードを提供しています。[1]Stellantis Communications、「Mobilisightsは毎月500億件のデータポイントを処理」、stellantis.com 2029年までに5Gサブスクリプションが56億件を突破するにつれ、低遅延のV2X通信が衝突回避アナリティクス、動的保険料設定、および位置情報連動型コマースを支えることになります。[2]エリクソンモビリティレポート、「5Gサブスクリプションは2029年までに56億件に達する」、ericsson.comKPN IoTのOEMデータマーケットプレイスのような通信事業者とプラットフォームの提携は、パートナーが継続的な収益を獲得しながら自動車メーカーが生データファイルの所有権を保持できる仕組みを示しています。しかし、競争優位は接続性そのものではなく、生データフィードをリスク低減や新サービス開拓につながるインサイトへと変換することに左右されます。プライバシー法を意識したベンダーは、ドライバーがオプトインして恩恵を追跡できる自動化された同意ツールをますます組み込み、社会的反発を抑えています。

AI主導の予知保全における革新

機械学習モデルは現在、部品の故障を数週間前に予測し、路上トラブルや保証対応クレームを大幅に削減しています。Mack Trucksは北米フリート全体にAI診断システムを展開した後、計画外ダウンタイムを27%削減しました。Woven Capitalが主導した1,500万米ドルのシリーズBを受けたCOMPREDICTなどのスタートアップは、既存のシグナルから応力指標を導出するバーチャルセンサーを提供し、高コストな後付け改造を不要にしています。商用オペレーターにとって、故障を1件回避するだけで、配送違約金や緊急修理に関わる数千ドルを守ることができます。予測モデルがリアルタイムのリスクスコアリングに活用されるため、早期導入者は保険料の低減も報告しています。この恩恵は安全性、サステナビリティ、顧客満足度にまたがり、2027年まで明確な予算優先事項としてAIメンテナンスの位置付けを強固にしています。

規制上の安全・排出基準

各国政府は新たな環境・安全規制の中にアナリティクス要件を盛り込んでいます。2027年から2032年にかけて施行される米国環境保護庁の複合汚染物質基準は継続的な排出報告を義務付けており、OEMに高解像度センサーとクラウドダッシュボードの事前搭載を求めています。[3]米国環境保護庁、「複合汚染物質基準2027年〜2032年」、epa.gov欧州の一般安全規則IIは、2026年モデル以降のすべての車両にADASフィーチャーの搭載を義務付け、そのデータをコンプライアンス監査のためにアーカイブしなければなりません。リアルタイムアナリティクスを通じてパワートレイン設定を最適化するメーカーは、性能余裕を維持しながらユーロ7の閾値以内に収めることができます。したがって、規制はアナリティクスを任意から不可欠へと転換させ、マクロ経済の低迷時においても基礎的な需要を生み出します。

OEMおよびフリート向けデータ収益化マーケットプレイス

自動車メーカーは現在、車載データをバランスシート上の資産として扱っています。GMのOnStar単独でコネクテッドサービスの収益が20億米ドル超に達しており、同業他社にとっての実行可能な設計図を示しています。新規市場参入者は、生ファイルの販売ではなく、道路危険情報アラート、EV電池健全性証明書、ダイナミックリース・パッケージなどのキュレーションされたインサイトに注力し、米国連邦取引委員会が不透明なデータブローカリングに警告を発した後の厳格な同意規則に整合しています。収益分配スキームに参加するフリートはテレマティクス契約費用を相殺でき、コスト志向の高いセグメントでの導入を促進しています。モデルが成熟するにつれ、マイクロペイメント、透明性の高い共有管理、セキュアトークンを実現するアナリティクスベンダーが不均衡な成長を取り込んでいくでしょう。

制約インパクト分析*

| 制約 | (約)年平均成長率予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| フルスタックソリューションの高い総所有コスト | -4.2% | グローバル、中小フリートで深刻 | 短期(2年以内) |

| データプライバシーおよびサイバーセキュリティのコンプライアンス負担 | -3.8% | ヨーロッパ(GDPR)、北米、グローバル展開 | 中期(2〜4年) |

| 旧式車両のデータ取得の限界 | -2.9% | 世界中の成熟した自動車市場 | 長期(4年以上) |

| ドライバースコアリングモデルにおけるアルゴリズムバイアス | -1.7% | 北米、ヨーロッパ | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

フルスタックソリューションの高い総所有コスト

包括的なアナリティクスの導入は、ハードウェア、クラウド費用、専門人件費を含めると年間車両1台あたり500米ドルを超える場合があり、中小規模のフリートオペレーターの予算を圧迫しています。[4]FleetUp Blog、「テレマティクス導入の総コスト分析」、fleetup.com旧式トラックへの後付け改造はしばしば1,000〜3,000米ドルに達し、購入者は価値獲得を制限する選択的センサー設置に向かわせています。Quartixの2024年中間報告書は、中規模フリートの見込みが依然として堅調であるが資本制約があることを確認しており、本格的な展開を遅らせています。サブスクリプションバンドルや費用削減連動型の料金モデルで対応するベンダーは導入の障壁を軽減できますが、高い総所有コストは依然として2026年まで価格感度の高い地域での普及を抑制しています。

データプライバシーおよびサイバーセキュリティのコンプライアンス負担

GDPR、カリフォルニア州CPRA、およびUNECE WP.29は詳細な同意ログ、エンドツーエンド暗号化、72時間以内の侵害報告を義務付けており、コンプライアンスコストがアナリティクス予算の15〜20%を占めています。MicrosoftとVicOneの共同脅威インテリジェンスサービスは、進化する攻撃ベクターに先手を打つために必要な専門知識を示しています。相反する法的枠組みを抱える国際フリートは追加の管理負担に直面しており、コンプライアンス違反による評判リスクがリスク回避型の採用者を躊躇させています。統一された基準が整備されるまで、プライバシーの複雑性は市場の積極的な成長軌跡から数ポイントを差し引くことになります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

展開形態別:エッジの加速を伴うクラウドの優位性

クラウドプラットフォームに割り当てられた車両アナリティクス市場規模は2025年に46億5,000万米ドルに達し、収益シェアの62.40%を占めます。集中処理は資本支出を低減し、長期モデリングに対応する弾力的なコンピューティングリソースを提供することで、クラウドは現在の採用ランキングのトップを維持しています。しかし遅延に敏感なユースケースが現在、フリートがカメラおよびLiDARフィードをローカルで前処理するためにマイクロサーバーを組み込む中、ハイブリッドエッジ構成において19.12%の年平均成長率を牽引しています。Geotabは、AIによる燃費改善効果が大半の企業に路上での推論実行を促し、要約インサイトをクラウドに同期させると予測しています。オンプレミスクラスターは、データ主権が設備投資制約に優先する防衛および規制対象の金融フリートに主に残存しています。

エッジの成長は段階的なアーキテクチャの変化を示しています。オペレーターは生映像を車上でフィルタリングして帯域幅コストを抑え、中央監査のためにインシデントの断片のみをストリーミングしています。一方、OTAアップデートのオーケストレーションは、コックピットへのインストール前にエッジでバイナリをステージングする双方向パイプラインの恩恵を受け、滞留時間を短縮しています。サイバーセキュリティスタックが成熟するにつれ、多くの購入者がゼロトラストフレームワークをバンドルしたマネージドエッジゲートウェイを採用し、分散型インテリジェンスへの全体的な信頼を加速させています。

コンポーネント別:サービスの急増を牽引するソフトウェアプラットフォーム

ソフトウェアエンジンは2025年のセクター売上高の57.30%を生み出しており、堅牢なアルゴリズム、可視化レイヤー、APIエコシステムが依然として導入を促進する原動力であることを確認しています。アナリティクスリーダーはモジュール型マイクロサービスを公開しており、顧客はスタック全体を書き直すことなくスコアリングやマッピングウィジェットを交換できます。しかし最も高い収益成長線はプロフェッショナルサービスおよびマネージドサービスに属しており、フリートがモデルチューニングとコンプライアンス業務をアウトソーシングするにつれて年平均成長率16.82%で拡大しています。サービス収益はプラットフォームの受注とともに増加しており、新規ライセンスごとに、しばしば年間ソフトウェア料金を超える設定、KPI設計、ユーザーストレーニングの需要が生まれています。

このトレンドは車両アナリティクス産業の成熟を示しており、購入者はDIYによる実験よりも成果保証を優先するようになっています。アウトソーシングパートナーはドメイン専門知識、保全工学、保険数理統計、行動コーチングを融合させ、センサーストリームを取締役会レベルの指標へと変換しています。統合型オファリングはまたスタッフ不足にも対応しており、多くの輸送会社はデータサイエンティストの採用に苦労しており、マネージドアナリティクスサブスクリプションが実質的な節約への唯一の実行可能な手段となっています。

アプリケーション別:UBI加速を牽引する予知保全

予知保全は2025年の収益の31.50%、車両アナリティクス市場規模の23億5,000万米ドル相当を占めました。明確なROI、ダウンタイムの削減と保証対応回避により、予算項目の筆頭を維持しています。アルゴリズムは現在、軸受故障に先行する振動パターンや電池劣化を示す熱ドリフトを検出し、適時の部品交換を可能にしています。テレマティクス自動車保険(UBI)は、保険数理士がリアルタイムのドライバースコアリングを組み込む中、年率23.24%で成長する成長エンジンを形成しています。Progressive、State Farmなどはテレマティクスによる割引を提供して乗り換え客を引き付け、後発企業に追随を迫っています。

追加セグメントはニッチなペースで進展しています。安全・セキュリティダッシュボードはビジョンゼロ目標に向けた市区町村との契約を獲得しています。ディーラーネットワークアナリティクスは在庫とサービスベイのスタッフ配置を最適化しています。コンシューマーがカーナビ並みの体験を求めるにつれ、インフォテインメントのパーソナライゼーションも成長しています。各スライスはデータパイプラインへの投資を強化しており、共通の取り込みおよびアイデンティティレイヤーが複数のダウンストリームアプリを支援し、プラットフォームの粘着性を高めています。

エンドユーザー別:保険会社が加速する中でOEMが主導

自動車メーカーは2025年の請求額の40.60%を占め、ECUへの直接アクセスと設計段階での統合がOEMに先行優位をもたらしていることを示しています。Rivianのデータ主導型生産スケジューリングはコスト競争力を証明し、2025年に初めての連続四半期黒字を支えました。一方、保険会社は引受業務が静的な人口統計的代理指標からリアルタイムの行動指数へとシフトする中、年平均成長率21.05%と最高の成長率を記録しています。大規模フリートは依然として重要であり、サプライヤーのアルゴリズムを豊富にする膨大な走行距離データセットをプールしています。

アフターマーケットのガレージは部品の事前発注と技術者のスケジューリングのためにアナリティクスを採用し、リフトベイの稼働率を平準化しています。サービスとしてのモビリティ(MaaS)プロバイダーは、空走を最小化するために乗車需要予測と電池状態アナリティクスを統合しています。セクター横断的な収束により、プラットフォームベンダーは各業種向けに設定可能なマルチテナントアーキテクチャを採用するよう促され、総対象可能市場が拡大しています。

車両タイプ別:EV変革を牽引する乗用車

乗用車は2025年の収益シェア47.40%を維持しており、グローバルな保有台数と成熟したインフォテインメントへの期待を反映しています。それでも、バッテリー電気自動車とプラグインハイブリッド車は規制当局がゼロエミッションフリートを奨励する中、年平均成長率21.83%と最も急峻な上昇傾向を示しています。EVは、従来の内燃機関テレマティクスには不在の、詳細な電池状態アナリティクス、充電待ち予測、双方向エネルギー取引モジュールに依存しています。NIOは2024年に221,970台を納車し、前年比38.7%増という躍進を遂げ、クラウドアナリティクスクラスターを数百万件規模の日次充電サイクル記録へと拡張しました。

商用バンや大型トラックはトルクと積載量を考慮したモデルを必要とします。長距離オペレーターはタコグラフのフィードを気象APIと重ね合わせて休憩地点の調整を警告し、ラストマイル宅配業者は回生エネルギー回収のために制動パターンを最適化しています。デューティサイクルの多様性は、モジュール型推論スタックが支持を集める理由を示しており、各車種ファミリーは関連するマイクロモデルのみを利用して計算オーバーヘッドを最小化しています。

地域分析

北米は2025年の車両アナリティクス市場収益の35.70%を占め、高密度なテレマティクス普及率、保険会社のテレマティクスプログラム、コネクテッド車両インターフェースを義務付ける連邦インフラ資金が背景にあります。米国のフリートは数十年にわたる電子ログデバイス(ELD)および排出規制を活用し、既存のデータパイプをAIインサイトへと最小限のハードウェアアップグレードで転換しています。カナダはGeotabを通じてフリートマネジメントの専門知識を輸出し、メキシコの製造クラスターは工場内アナリティクスと物流の可視化を求めており、地域全体の支出を拡大しています。カリフォルニア州の高度クリーンフリート規制および米国道路交通安全局のADAS提案という2つの政策動向が、将来の対象可能予算の拡大を後押しすると期待されています。

アジア太平洋は18.76%の年平均成長率で最も速い成長を示しています。中国のEVブームは電池健全性ダッシュボードとスマート充電オーケストレーションへの数十億ドルを注ぎ込んでおり、政府補助金は透明なデータ報告に依拠しており、事実上アナリティクスのバックエンドを義務付けています。東南アジアのライドヘイリングリーダーはドライバー行動スコアリングを展開して事故クレームを削減し、主要な物流グループはパッチの多いカバレッジを回避するためにSIM非依存のゲートウェイを国境をまたぐトラックに搭載しています。日本と韓国はV2Xチップセットとオータアップデート(OTA)セキュリティスタックを育成し、国内の5G展開と連携してASEAN全体にソリューションを輸出しています。

ヨーロッパは成熟度と規制の厳格さを組み合わせています。GDPRが同意フローを形成し、ユーロ7の排気管および非排気エミッション上限がすべてのパワートレインプログラムにアナリティクスを組み込んでいます。ドイツのOEMは産業4.0フレームワークの下で水素トラックのテレメトリーをテストし、フランスはスマート充電コリドーへの景気刺激策を導入し、英国は保険会社主導の走行距離連動型課税をパイロット実施しています。景気の軟調さがフリートの更新を抑制している一方、GSR IIの下で2026年からのADASデータ記録の義務化が基礎収益ストリームを確保しています。UN R155/R156サイバーセキュリティ規制に早期認証するベンダーは、購入者がコンプライアンス資格を優先する中で調達競争に勝利するでしょう。

競合環境

車両アナリティクス市場は依然として分散しており、上位5社のIBM、Microsoft、Continental、Geotab、およびTrimbleの合計収益は2024年に30%未満でした。クラウドハイパースケーラーはAIツールの幅広さを活かしていますが、Otonomoのような領域特化企業は、プライバシーコンプライアンスを迅速化する専用モビリティデータエクスチェンジによって差別化しています。ハードウェアの既存企業はセンサーファームウェアを統合してエッジコンピュートの実装領域を確保し、サブスクリプションダッシュボードと組み合わせて収益の変動を平滑化しています。

戦略的な動きは収束を示しています。IBMはMaximoアプリケーションスイートをRed Hat OpenShiftと連携させ、ディーラーサービスセンターにてコンテナ化されたアナリティクスを実現しました。MicrosoftはAzure自動車データを拡張し、同意管理APIをバンドルして欧州OEMのGDPR監査を容易にしました。ContinentalはADASフレームをローカルで処理してから安全に送信することで遅延を削減するモジュール型エッジゲートウェイを発売し、レベル2以上の自律走行展開からの需要を取り込んでいます。

市場投入までの時間的プレッシャーが高まる中、パートナーシップが増加しています。Applied IntuitionとPorscheはシミュレーション連動型ソフトウェアパイプラインを共同開発し、外部依存を低減してリリースサイクルを30%短縮しました。T-SystemsとAurora Labsは差分アップデートバイナリを実装し、データ量を97%削減してOTA経済性を強化しました。これらの取引は、シリコン、接続性、AI、規制対応ラッパーをひとつの請求書の下に統合したターンキースタックへの購入者の需要を示しています。

車両アナリティクス産業リーダー

SAP SE

CloudMade

Genetec Inc.

HARMAN International Industries Inc.(Samsung Electronics Co. Ltd)

IBM Corporation

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年6月:COMPREDICTはWoven Capitalが主導する1,500万米ドルのシリーズBを調達し、ソフトウェア定義型車両向けのAIバーチャルセンサーを拡大しました。

- 2025年5月:Aptivは2025年第1四半期の収益48億米ドル、調整後純利益3億9,000万米ドルを報告し、コネクテッド車両技術への需要を挙げました。

- 2025年5月:Mobieyeは前年同期比83%の収益成長を記録し4億3,800万米ドルを計上、ADASの設計採用により好調でした。

- 2025年5月:Rivianは2025年第1四半期に2億600万米ドルの粗利益を計上し、Volkswagenから10億米ドルの投資を解放しました。

グローバル車両アナリティクス市場レポートの調査範囲

車両アナリティクスとは、ユーザーまたはメーカーが車両の現在の状態、ドライバーの運転方法などに関するリアルタイム情報からインサイトを得ることを可能にするテクノロジーです。また、車両カウント、追跡、ブランド検出、速度検出、道路状況検査、誤走行方向検出などのさまざまなタスクも実行します。

本調査の範囲は、世界中で販売される車両アナリティクスソリューションの市場分析に焦点を当てています。市場規模の推計は、さまざまな市場プレーヤーが販売する車両アナリティクスソリューションから得られる収益を包含しています。本調査はまた、市場の主要パラメーター、根本的な成長要因、および産業内で活動する主要ベンダーを追跡し、予測期間における市場推計と成長率を支援しています。さらに、エコシステム全体に対するCOVID-19の総合的な影響を分析しています。

車両アナリティクス市場は、展開形態(クラウド、オンプレミス)、アプリケーション(予知保全、安全・セキュリティ管理、ドライバーパフォーマンス分析)、エンドユーザー産業(フリートオーナー、保険会社、OEM、サービスプロバイダー)、地域(北米、ヨーロッパ、アジア太平洋、中南米、中東・アフリカ)別に区分されています。レポートは上記のすべてのセグメントについて金額(米ドル)での市場予測と規模を提供しています。

| オンプレミス |

| クラウド・エッジホスティング |

| ソフトウェアプラットフォーム |

| サービス(導入・コンサルティング・マネージド) |

| 予知保全 |

| 安全・セキュリティ管理 |

| ドライバーおよびユーザー行動アナリティクス |

| テレマティクス自動車保険(UBI)支援 |

| ディーラー・小売ネットワークパフォーマンス |

| 交通・モビリティ管理 |

| インフォテインメントおよびエクスペリエンスの最適化 |

| OEM |

| フリートオーナーおよびマネージャー |

| 保険会社および金融プロバイダー |

| アフターマーケットサービスプロバイダー |

| サービスとしてのモビリティ(MaaS)オペレーター |

| 乗用車 |

| 小型商用車(LCV) |

| 大型商用車(HCVおよびバス) |

| 電気自動車(BEV、PHEV) |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 | |

| ヨーロッパ | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| ロシア | |

| ヨーロッパその他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| オーストラリア | |

| アジア太平洋その他 | |

| 中東・アフリカ | アラブ首長国連邦 |

| サウジアラビア | |

| 南アフリカ | |

| 中東・アフリカその他 |

| 展開形態別 | オンプレミス | |

| クラウド・エッジホスティング | ||

| コンポーネント別 | ソフトウェアプラットフォーム | |

| サービス(導入・コンサルティング・マネージド) | ||

| アプリケーション別 | 予知保全 | |

| 安全・セキュリティ管理 | ||

| ドライバーおよびユーザー行動アナリティクス | ||

| テレマティクス自動車保険(UBI)支援 | ||

| ディーラー・小売ネットワークパフォーマンス | ||

| 交通・モビリティ管理 | ||

| インフォテインメントおよびエクスペリエンスの最適化 | ||

| エンドユーザー別 | OEM | |

| フリートオーナーおよびマネージャー | ||

| 保険会社および金融プロバイダー | ||

| アフターマーケットサービスプロバイダー | ||

| サービスとしてのモビリティ(MaaS)オペレーター | ||

| 車両タイプ別 | 乗用車 | |

| 小型商用車(LCV) | ||

| 大型商用車(HCVおよびバス) | ||

| 電気自動車(BEV、PHEV) | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| ヨーロッパ | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| ロシア | ||

| ヨーロッパその他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | アラブ首長国連邦 | |

| サウジアラビア | ||

| 南アフリカ | ||

| 中東・アフリカその他 | ||

レポートで回答された主要な質問

車両アナリティクス市場の現在の価値はいくらですか?

車両アナリティクス市場は2026年に107億米ドルと評価されており、2031年までに454億1,000万米ドルに達すると予測されています。

どの展開モデルが支出を主導していますか?

クラウドホスティングが2025年の収益の62.40%を占め、クラウド・エッジハイブリッドが年平均成長率19.12%で最も高い成長率を示しています。

保険会社がテレマティクスを急速に採用しているのはなぜですか?

テレマティクス自動車保険(UBI)プログラムは運転行動アナリティクスを使用してリスクを正確に価格設定しており、このセグメントで年平均成長率23.24%を促進しています。

規制は車両アナリティクス採用にどのような影響を与えますか?

米国環境保護庁の2027年〜2032年基準や欧州のGSR IIなどの規則はリアルタイムの排出・安全データを義務付けており、コンプライアンスのためにアナリティクスソリューションを必須にしています。

どの地域が最も速く成長していますか?

アジア太平洋が予測年平均成長率18.76%でトップとなり、中国の電気自動車ブームと東南アジアのフリートのデジタル化イニシアティブが成長を牽引しています。

小規模フリートの主な障壁は何ですか?

総所有コストの高さ(年間車両1台あたりしばしば500米ドル超)が、依然として中小規模オペレーターの間での採用を制限しています。

最終更新日: