仮想化セキュリティ市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

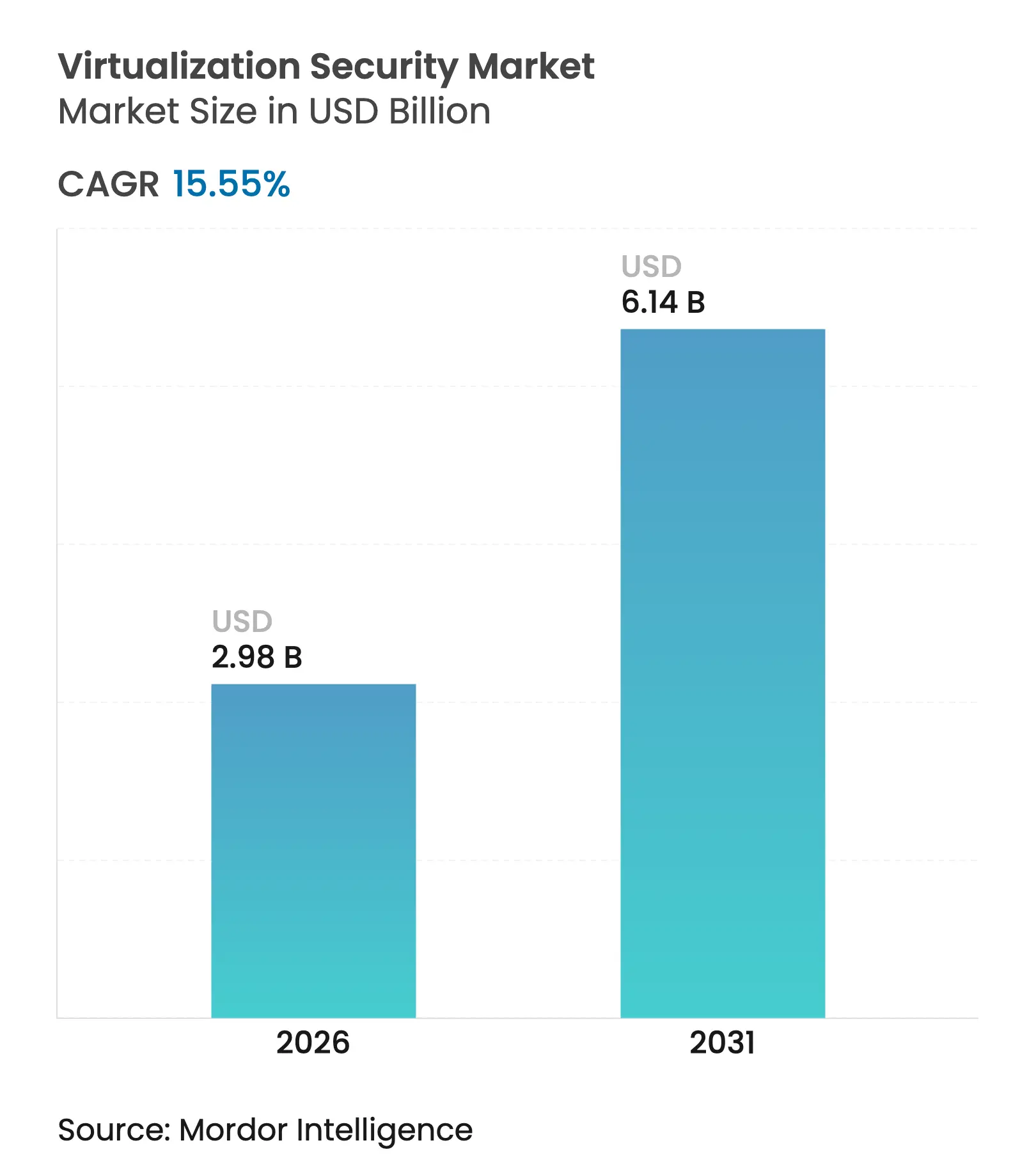

| 市場規模 (2026) | 2.98 十億米ドル |

| 市場規模 (2031) | 6.14 十億米ドル |

| 成長率 (2026 - 2031) | 15.55% CAGR |

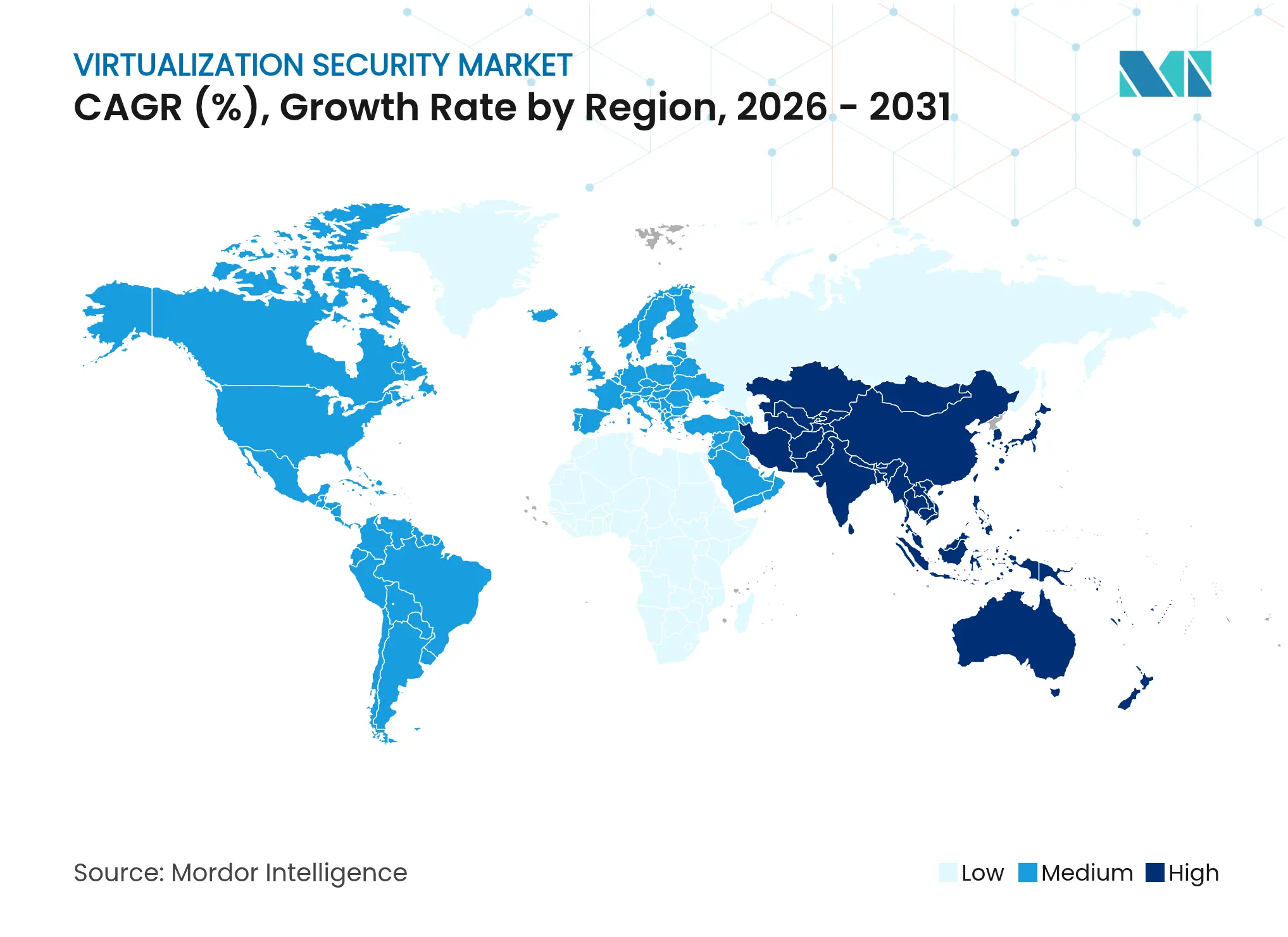

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる仮想化セキュリティ市場分析

仮想化セキュリティ市場規模は、2025年のUSD 25億8,000万から2026年にはUSD 29億8,000万に成長し、2026年から2031年にかけて15.55%のCAGRで2031年までにUSD 61億4,000万に達すると予測されています。ハイブリッドおよびマルチクラウドの展開拡大、ベンダープラットフォームの統合、コンフィデンシャルコンピューティングの採用が、スケーラブルなコントロールへの需要を高い水準に維持しています。BroadcomによるVMwareの統合は、バンドルされたプライベートクラウドサブスクリプションが収益とマージンの両方を向上させる方法を示しており、統合スタックに対する企業の選好を裏付けています。[1]Ryan Nair、「BroadcomがVMwareを過去最高の収益・マージンに押し上げ、大口顧客の大半がプライベートクラウドバンドルに署名」、The Register、theregister.com同時に、AI主導の攻撃対象領域の発見により、マイクロセグメンテーションはオプションのアドオンからベースライン要件へと移行しています。Intel VT-rpなどのハードウェア支援型防御は、脅威アクターがハイパーバイザーのメモリ変換パスを標的にするにつれ、シリコンイノベーションが仮想化セキュリティ市場において不可欠なレイヤーとなっていることを示しています。

主要レポートのポイント

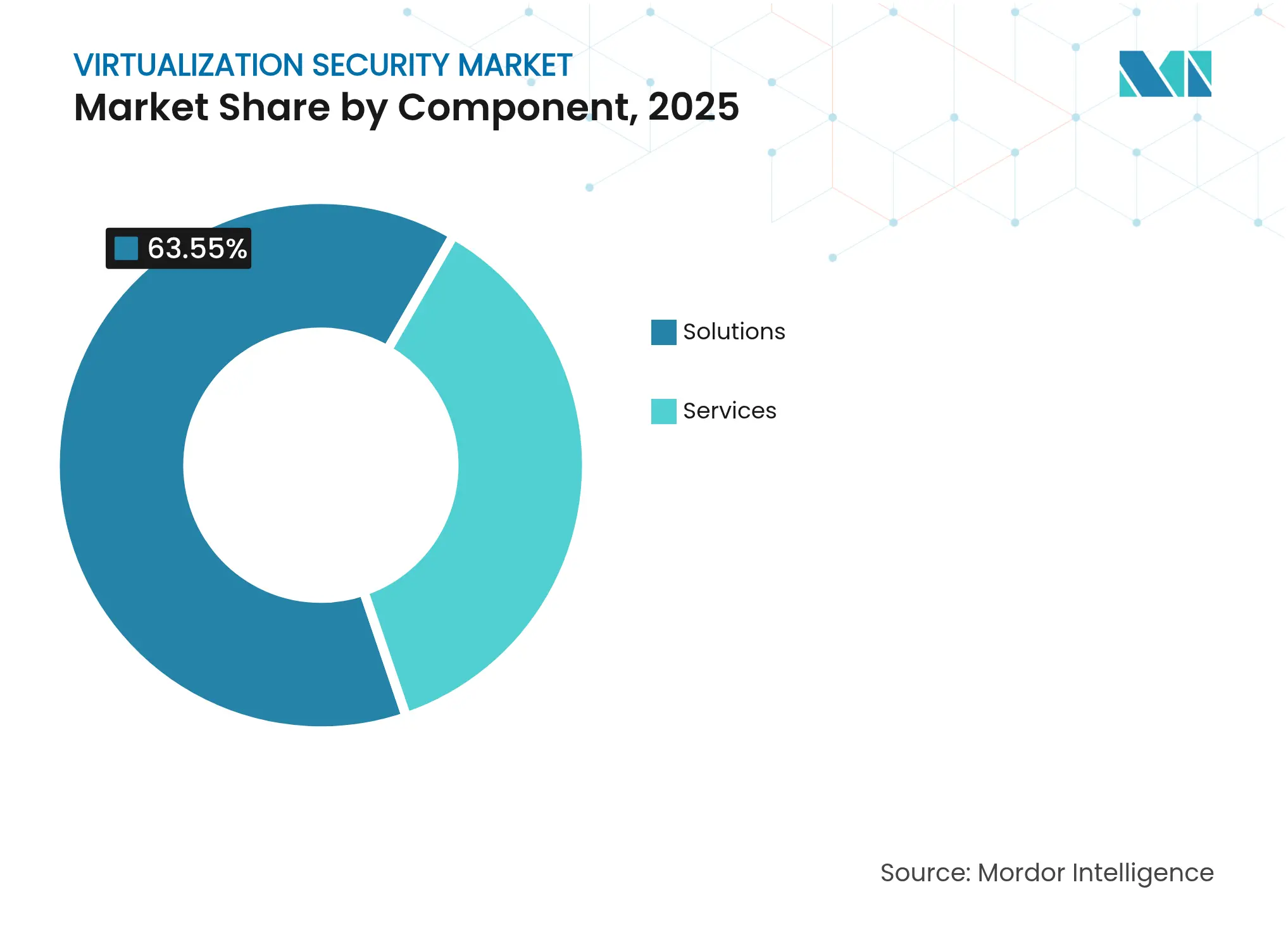

- コンポーネント別では、ソリューションが2025年の仮想化セキュリティ市場シェアの63.55%をリードし、サービスセグメントは2031年にかけて18.85%のCAGRで拡大する見込みです。

- 仮想化レイヤー別では、ハードウェア/サーバー仮想化が2025年の仮想化セキュリティ市場規模の45.85%を占め、ネットワークおよびSD-WAN仮想化は2031年にかけて18.05%のCAGRで進展しています。

- 展開モード別では、パブリッククラウドが2025年に33.25%のシェアを保持し、ハイブリッドクラウドは2031年にかけて最速の17.55%のCAGRを示しています。

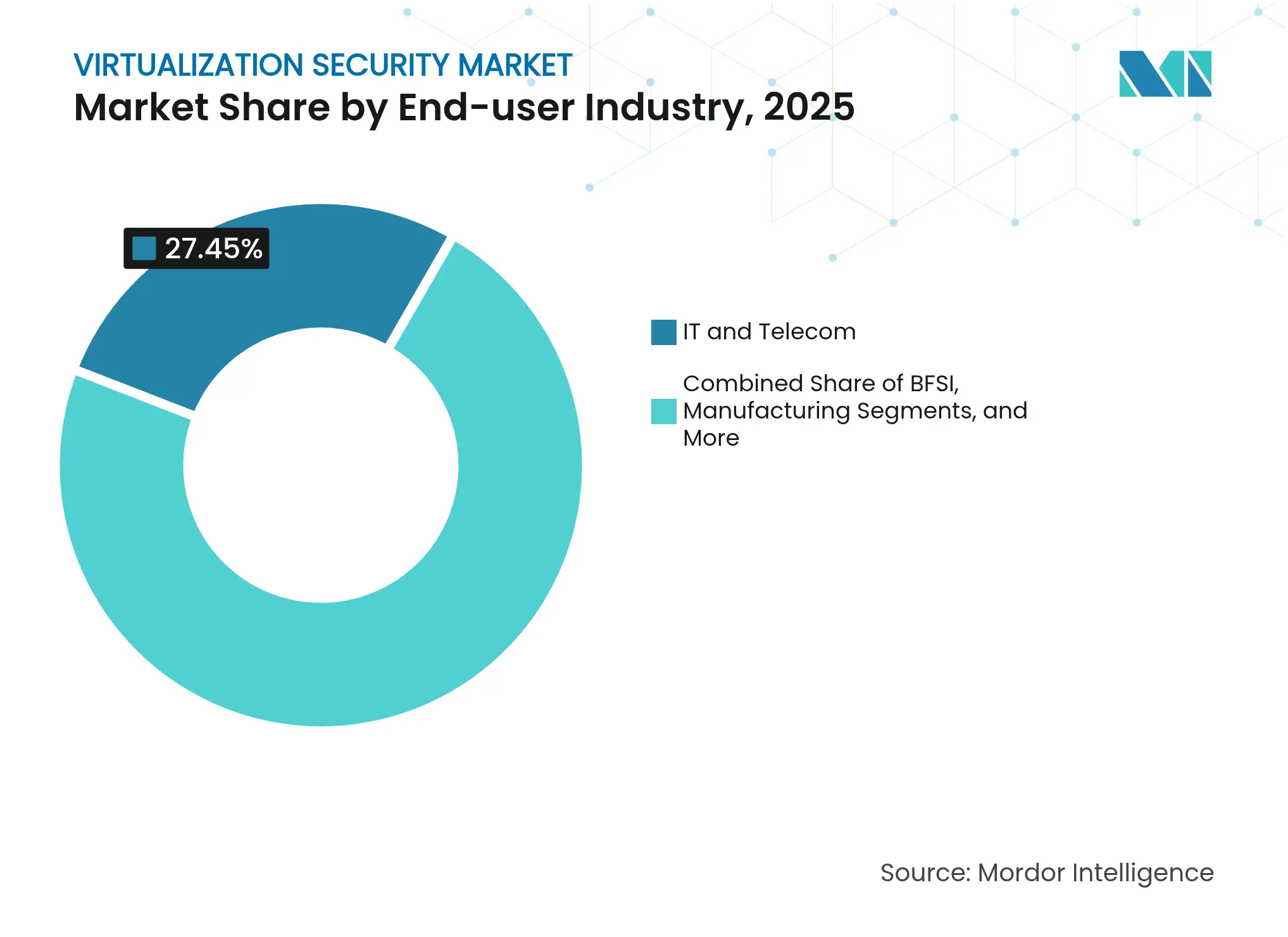

- エンドユーザー産業別では、ITおよび通信が2025年に27.45%の収益シェアを占め、ヘルスケアおよびライフサイエンスは2031年にかけて16.95%のCAGRで成長しています。

- 組織規模別では、大企業が2025年の仮想化セキュリティ市場シェアの65.55%を占め、中小企業は2031年にかけて18.35%のCAGRで上昇する見込みです。

- 地域別では、北米が2025年に34.90%のシェアを維持し、アジア太平洋地域が17.85%のCAGRで最も急成長している地域です。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバル仮想化セキュリティ市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ハイブリッドおよびマルチクラウド採用の急増 | +4.2% | 北米、EU | 中期(2〜4年) |

| 厳格なデータ保護規制 | +3.8% | EU、カリフォルニア州、インド | 長期(4年以上) |

| エッジにおけるVMおよびコンテナワークロードの爆発的成長 | +3.1% | アジア太平洋、波及効果として北米 | 中期(2〜4年) |

| ハイパーバイザーライセンスの高騰によるオープンソースオプションの促進 | +2.4% | グローバルのコスト重視市場 | 短期(2年以内) |

| AI主導の攻撃対象領域の発見 | +1.8% | 北米、EU | 中期(2〜4年) |

| コンフィデンシャルコンピューティングの認証 | +1.2% | 金融およびヘルスケア | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

ハイブリッドおよびマルチクラウド採用の急増

BroadcomはVMware Cloud Foundationの収益を2024年度にUSD 215億に引き上げ、顧客がプライベートクラウドとパブリッククラウドにまたがる単一のコントロールプレーンを求めていることを証明しました。ワークロードが環境間を移動するにつれ、東西方向の可視性は境界防御と同様に重要になっています。Azure Confidential VMは、信頼できる実行環境が使用中の暗号化を維持しながらシームレスな移行を可能にする方法を示しています。ポリシーがサブネットではなく各ワークロードに追従する必要があるため、アイデンティティ中心のゼロトラストモデルが従来の境界ゾーニングに取って代わっています。従量課金制の消費モデルにより、予算が逼迫した際も企業は近代化プロジェクトを停滞させずに済みます。

厳格なデータ保護規制(GDPR、CCPA、DPDPA)

インドの新しいDPDPA規則は、仮想化ブループリントに組み込まれなければならない明示的な目的制限と国境を越えたデータ転送制限を義務付けています。マレーシアおよびベトナムにおける同様の規制が、組み込みの監査証跡と暗号化キーガバナンスへの需要を促進しています。ヘルスケアシステムはHIPAA準拠の仮想ワークスペースを採用し、電子的に保護された医療情報を個人デバイスから遠ざけながら、遠隔地の医療従事者が安全に業務を行えるようにしています。コンプライアンス違反に対するペナルティがライセンス料を上回るようになったため、仮想化セキュリティ市場はすべてのリリースにプライバシーバイデザインの原則を組み込んでいます。

エッジデータセンターにおけるVMおよびコンテナワークロードの爆発的成長

k3sなどの軽量Kubernetesフレーバーはフットプリントを削減しますが、デフォルトのハードニングが遅れることが多く、研究ではKubeEdgeと比較してセキュリティコンプライアンスのギャップが示されています。攻撃者はコンテナの名前空間を悪用してOTネットワークに侵入するため、ベンダーはハイパーバイザーとコンテナのファイアウォールを統合しています。アソシエーションベースのフィルターであるOptimusはコンテナのシステムコールを69.4%削減し、攻撃対象領域の自動削減が普及しつつあることを示しています。インダストリー4.0を採用する製造工場はエッジでのリアルタイム分析に依存しており、低遅延検査エンジンの実用的な市場を促進しています。

AI主導の攻撃対象領域の発見によるマイクロセグメンテーション需要の促進

AkamaiのGuardicore AIは大規模言語モデルの技術を使用してすべてのフローをマッピングし、数分でゼロトラストポリシーを自動生成します。VMware vDefendはGenAIベースのトリアージを追加し、検出から対応までの滞留時間を短縮します。Fortune 500の採用企業は90日以内に1,000件のマイクロセグメンテーションポリシーを適用し、運用規模におけるAIの役割を実証しています。

制約の影響分析*

| 制約 | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 特殊セキュリティアプライアンスの高い初期コスト | -2.8% | グローバル、新興市場でより顕著 | 短期(2年以内) |

| 仮想セキュリティエンジニアの不足 | -1.9% | 世界規模、アジア太平洋およびその他の新興市場で最も深刻 | 長期(4年以上) |

| ゼロトラスト適用を複雑にするVMスプロール | -1.4% | 北米およびヨーロッパ、アジア太平洋へ拡大中 | 中期(2〜4年) |

| 量子対応暗号化プレミアムによる購買サイクルの遅延 | -0.9% | グローバル、金融および政府ユーザーへの早期影響 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

特殊セキュリティアプライアンスの高い初期コスト

KubeVirtおよびOpenShiftは、特にBroadcomの価格変更後、従来のvSphereライセンスに対するコスト効率の高い代替手段として評価されています。調査によると、中小企業の78%が仮想サーバー向けのウイルス対策ソフトを持たず、48%が予算の制約からファイアウォールなしで運用しています。信頼できるチップのサプライ混乱がアプライアンスコストを押し上げ、更新サイクルを遅らせています。

仮想セキュリティエンジニアの不足

ITとOTの統合環境は、IEC-62443とクラウドIAMの両方を理解する専門家を必要としますが、そのようなプロファイルは依然として希少であり、マネージドサービスモデルへの転換を促しています。自動化がギャップを埋めていますが、ポリシーの微調整には依然として人間の洞察が必要であり、サービスの成長を高い水準に維持しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:ソリューションの優位性がプラットフォーム統合を促進

ソリューションは、企業が断片的なツールではなく統合スイートを選好するようになったため、2025年の仮想化セキュリティ市場シェアの63.55%を占めました。Palo Alto Networksの次世代セキュリティARRは34%増加してUSD 48億に達し、プラットフォーム化が購買者に響いていることを明確に示しています。サービスはこの勢いを反映し、複雑なハイブリッド設計がサードパーティの専門知識を必要とするため、18.85%のCAGRで成長しています。FortinetsのようなベンダーはLaceworkなどの買収を単一のファブリックに統合し、ツールの乱立を縮小し、顧客をより長期の契約に結び付けています。したがって、仮想化セキュリティ市場規模は、CNAPP、マイクロセグメンテーション、ゼロトラストネットワークアクセスを1つのライセンスに組み合わせたバンドル提供に傾いています。

中小企業は、初期アプライアンスコストとスタッフィングの負担を排除するSaaS消費パターンの恩恵を受け、アクセスの民主化が進んでいます。その結果、サービスプロバイダーはすぐに展開できるブループリントと月次サブスクリプション価格でこの未開拓の層を標的にしています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

仮想化レイヤー別:ネットワーク変革がSD-WANセキュリティを加速

ハードウェア/サーバー仮想化は、VMアイソレーションにおける基盤的な役割により、2025年に45.85%のシェアを維持しました。Intel VT-rpはシリコンレイヤーでのハードニングを例示し、ページング構造の改ざんを阻止し、ハイパーバイザーの信頼境界を強化しています。しかし、ネットワークおよびSD-WAN仮想化は、Cisco Hypershieldのようなネイティブなファブリックが分散ポッド全体にカーネルレベルのポリシー適用を組み込むにつれ、18.05%のCAGRで全レイヤーを上回る成長を示すでしょう。OT工場がセンサーとPLCを仮想化するにつれ、ネットワークレイヤーの仮想化セキュリティ市場規模はさらに拡大し、決定論的かつ安全なトラフィックフローが必要となります。

展開モード別:ハイブリッドクラウドが戦略的必須事項として台頭

パブリッククラウドは2025年に33.25%のシェアでリードしましたが、企業がデータ主権、レイテンシ、コストのバランスを取るため、ハイブリッドクラウドは17.55%のCAGRで拡大しています。CIOの最大80%がハイパースケーラーからプライベートクラウドへのワークロード回帰を計画し、季節的なピーク時には再びパブリッククラウドにバーストするため、ポリシーオーケストレーションが複雑化しています。VMware Cloud Foundationのバンドル販売は、モード間の単一ペインオブグラスへの需要を証明し、仮想化セキュリティ市場を促進しています。

エンドユーザー産業別:ヘルスケアがコンプライアンス中心の採用を牽引

ITおよび通信は2025年に27.45%の収益を占めましたが、ヘルスケアは16.95%のCAGRで最も急速に成長するでしょう。Guthrie Clinicの仮想ケアハブは、安全なゼロトラスト仮想デスクトップモデルのもとで、看護師の離職率を半減させながら労働コストをUSD 700万節約しました。病院へのランサムウェア攻撃がマイクロセグメンテーションを取締役会レベルの優先事項に引き上げています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

組織規模別:クラウドネイティブソリューションを通じた中小企業の採用が加速

大企業は2025年に65.55%のシェアを保持しましたが、SaaS価格設定が設備投資のハードルを排除するため、中小企業の需要は18.35%のCAGRで上昇しています。かつてFortune企業向けに限定されていたセキュリティオーケストレーションが、事前調整済みで提供されるようになり、小規模なITチームがすべてのフレームワークを習得することなく仮想サーバー全体に最小権限を適用できるようになっています。

地域分析

北米は2025年に収益の34.90%を占め、早期のゼロトラスト採用とHIPAAやCCPAなどの厳格なセクター別規制によって支えられています。ベンダーは米国にR&Dとチャネルエコシステムを集中させ、フィードバックサイクルを短縮し、機能提供を迅速化しています。

アジア太平洋地域は高速成長エンジンであり、2031年にかけて年率17.85%の成長が見込まれています。インドのDPDPAとマレーシアの厳格なデータ管理者義務が、中規模企業でも監査対応の仮想化スタックの採用を促しています。中国、ベトナム、タイの製造クラスターが工場フロアのワークロードを仮想化し、エッジセキュリティの出荷を促進しています。

ヨーロッパはGDPRのもとで安定したペースを維持しています。シュレムスII判決は、データ転送条件を満たすためのコンフィデンシャルコンピューティング認証への関心を高めています。一方、GCC諸国は石油収入の余剰予算をスマートシティおよび電子政府プロジェクトに投入しており、安全な仮想化クラウドに依存するこれらのプロジェクトは、専門家にとって新興ながら戦略的な機会を生み出しています。

競合環境

仮想化セキュリティ市場は中程度の集中ゾーンに位置しています。Palo Alto Networks、Fortinet、Broadcom-VMwareは、CNAPPからSD-WANまでをカバーする統合ポートフォリオを持つ三者を形成しています。彼らのプラットフォーム収益は二桁成長を遂げており、BroadcomのインフラストラクチャソフトウェアはQ2 2025に前年比25%増のUSD 66億に達しました。二次的なリーダーはアイデンティティとマシンアイデンティティの収束によって差別化しており、CyberArkはVenafiと統合してUSD 100億のTAMを拡大しました。Elisityのような破壊的企業はAI主導のマイクロセグメンテーションでニッチを開拓しています。ハードウェアアライアンスも浮上しており、IntelとAMDはGoogle Cloud Attestationを通じてクラウドプロバイダーが普遍的に認証できるTEEの認定を競っています。

仮想化セキュリティ業界リーダー

VMware Inc. (Broadcom)

Trend Micro Inc.

Sophos Ltd.

Bitdefender LLC

Palo Alto Networks Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年6月:FortinetsはQ1 2025収益USD 15億4,000万を計上し、統合SASEのARRは26%増。

- 2025年6月:BroadcomはVMwareソフトウェア収益の過去最高USD 66億を記録し、前年比25%増。

- 2025年5月:Palo Alto NetworksはQ3 2025収益USD 22億9,000万を計上し、次世代セキュリティARRは34%増。

- 2025年4月:DynatraceはRunecastを買収し、クラウドネイティブコンプライアンス分析を拡張。

- 2025年2月:CloudflareはBastionZeroを買収し、重要インフラアクセスのSSHキーを廃止。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

当調査では、仮想化セキュリティ市場を、オンプレミス、プライベート、パブリック、ハイブリッドクラウドにわたるハイパーバイザー、仮想マシン、ソフトウェア定義ネットワーク、コンテナ化されたワークロードを保護するソフトウェアベースのツールへのグローバル支出として定義しています。保護レイヤーには、ワークロードアイソレーション、マイクロセグメンテーション、侵入検知、仮想ファイアウォール、暗号化、クレデンシャルガバナンス、ポリシーオーケストレーションが含まれます。

スコープの除外:ネイティブなセキュリティレイヤーを持たないハードウェアのみのファイアウォールおよび純粋な仮想化管理スイートはカウントされません。

セグメンテーションの概要

- コンポーネント別

- ソリューション

- サービス

- 仮想化レイヤー別

- ハードウェア/サーバー仮想化

- アプリケーション仮想化

- ネットワークおよびSD-WAN仮想化

- ストレージ仮想化

- 展開モード別

- オンプレミス

- プライベートクラウド

- パブリッククラウド

- ハイブリッドクラウド

- エンドユーザー産業別

- ITおよび通信

- BFSI

- ヘルスケアおよびライフサイエンス

- 政府および防衛

- 小売および電子商取引

- 製造

- その他のエンドユーザー産業

- 組織規模別

- 大企業

- 中小企業

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- チリ

- その他の南米

- ヨーロッパ

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- その他のヨーロッパ

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- マレーシア

- シンガポール

- オーストラリア

- その他のアジア太平洋

- 中東およびアフリカ

- 中東

- アラブ首長国連邦

- サウジアラビア

- トルコ

- その他の中東

- アフリカ

- 南アフリカ

- ナイジェリア

- その他のアフリカ

- 中東

- 北米

詳細な調査方法論とデータ検証

一次調査

Mordorのアナリストは、北米、ヨーロッパ、アジア太平洋のクラウドアーキテクト、CISOオフィスメンバー、マネージドセキュリティプロバイダー、チャネルディストリビューターにインタビューを実施しました。議論では、平均VMホスト密度、契約価格のトレンド、顧客が仮想防御スタックを更新するペースを明確にし、公開データによって残されたギャップを埋め、実際の実践に基づいて前提を固めました。

デスクリサーチ

まず、NIST脆弱性開示、CISAインシデント勧告、EurostatのICT企業調査、クラウドセキュリティアライアンスのホワイトペーパーなどのオープンデータセットを通じて需要ポケットをマッピングしました。IDCおよびStatisticaのサーバーとハイパーバイザーの出荷シリーズ、およびVolzaを通じて入手可能な輸出入ログにより、実際に保護が必要なインストールベースの規模を把握しました。年次報告書、S-1、投資家向けプレゼンテーションからセキュリティ収益の分割と地域別ASPを抽出し、Dow Jones FactivaおよびD&B Hooversでクロスチェックしました。これらの指定ソースは調査の組み合わせを示しており、他の多くの公開文書もデスクリサーチに情報を提供しました。

第二のパスでは、規制のマイルストーン(PCI DSS 4.0の展開、EU-NIS2の採用)と支出の変曲点を示す侵害統計を抽出しました。このコンテキストが後のモデル前提を導きました。

市場規模と予測

トップダウンの生産・貿易再構築を適用しました:グローバルの仮想サーバー出荷量に現行のVM密度と仮想化ワークロードあたりの平均セキュリティ支出を乗じ、地域と展開モードでセグメント化しました。サプライヤーの集計とチャネルチェックにより、可視的な偏差が5%を超える場合に合計を調整するための選択的なボトムアップベンチマークを提供しました。2025年から2030年のクラウド移行率、ゼロトラスト採用、規制産業シェア、VM密度の進展、平均セキュリティASPの主要変数を多変量回帰に投入し、バランスのとれたCAGRを予測しました。ボトムアップ入力のギャップ領域は、検証前に最近の安全なデータポイントからの補間によって埋められました。

データ検証と更新サイクル

モデル出力は、侵害件数、ライセンスアクティベーション、マクロITスペンド指数に対して分散チェックを受けます。シニアアナリストが異常を確認し、重要なイベント、主要な脆弱性、政策変更、またはランドマーク取引がベースラインを変化させた場合には中間改訂を行いながら、調査結果は毎年更新されます。

MordorのVirtualization Securityベースラインが信頼できる理由

公開されている推計がしばしば乖離するのは、企業が「セキュリティ」を構成するものについて異なるカットオフを選択し、異なるASP前提を採用し、または異なる間隔で更新するためです。

主要なギャップドライバーには、管理専用ツールの包含、地域割引要因のないリスト価格への依存、急成長するアジア市場におけるクラウド使用の検証の限界が含まれており、これらはMordorの厳格なスコープと年次の現地確認によって数値を中心に保っている領域です。

ベンチマーク比較

| 市場規模 | 匿名ソース | 主要なギャップドライバー |

|---|---|---|

| USD 25億8,000万(2025年) | ||

| USD 25億4,000万(2024年) | グローバルコンサルタントA | 管理ソフトウェアとセキュリティのブレンド、より狭いSaaSチャネルサンプリング |

| USD 27億(2024年) | 業界団体B | リスト価格を使用し、OEMバンドルの侵食を省略し、2年ごとに更新 |

| USD 29億7,000万(2025年) | 業界誌C | 調査インテントデータが重く、アジアの検証が限定的 |

要約すると、Mordor Intelligenceは検証可能なインストールベースの計算に数値を基づかせ、実務者と前提を検証し、毎年再検証することで、意思決定者が明確な変数と再現可能なステップに遡ることができる信頼性の高い透明なベースラインを提供しています。

レポートで回答される主要な質問

仮想化セキュリティ市場の現在の価値はいくらですか?

仮想化セキュリティ市場規模は2026年にUSD 29億8,000万であり、15.55%のCAGRで2031年までにUSD 61億4,000万に成長する見込みです。

コンポーネント別で仮想化セキュリティ市場をリードするセグメントはどれですか?

ソリューションが2025年に63.55%の市場シェアでリードしており、マイクロセグメンテーション、CNAPPおよびゼロトラストコントロールをバンドルした統合プラットフォームによって牽引されています。

ハイブリッドクラウドの展開がこれほど急速に成長しているのはなぜですか?

ハイブリッドモデルはデータ主権、レイテンシ、コストのバランスを取り、企業が機密ワークロードを回帰させながらもパブリッククラウドにバースト容量を維持するため、17.55%のCAGRで拡大すると予測されています。

最も急速に拡大している地域はどこですか?

アジア太平洋地域が2031年にかけて17.85%のCAGRで成長をリードしており、新しいデータ保護法と大規模なインダストリー4.0プロジェクトによって推進されています。

AI技術は仮想化セキュリティをどのように形成していますか?

AIは攻撃対象領域のマッピング、自動ポリシー生成、迅速な脅威トリアージを強化し、企業が数週間で数千のワークロードにマイクロセグメンテーションを拡張できるようにしています。

市場成長を遅らせる可能性のある課題は何ですか?

高いアプライアンスコストと熟練した仮想化セキュリティエンジニアの不足が、特に中小企業の間での採用を引き続き抑制しています。

最終更新日: