滅菌サービス市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 5.74 十億米ドル |

| 市場規模 (2031) | 7.42 十億米ドル |

| 成長率 (2026 - 2031) | 5.29% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる滅菌サービス市場分析

滅菌サービス市場規模は、2025年の54億5,000万米ドルから2026年には57億4,000万米ドルに成長し、2026年から2031年にかけてCAGR 5.29%で2031年までに74億2,000万米ドルに達する見込みです。

厳格な感染管理プロトコルの継続的な採用、ISO 13485への規制の収斂、および外部委託処理の急速な普及が安定した拡大を支えています。高排出エチレンオキシド(EtO)からX線、電子線、過酸化水素技術への移行加速は、資本圧力とイノベーションの余地の両方をもたらしています。シングルユース生体処理コンポーネントや低侵襲デバイスがグローバルサプライチェーンに急増するにつれ、需要も高まっています。市場リーダーは買収を活用して地理的リーチとバリデーション専門知識を拡大し、新興の専門企業はニッチな材料とデジタル化されたモニタリングに注力しています。これらの力が総合的に、競争激化の中でも価格決定力を維持しています。

主要レポートのポイント

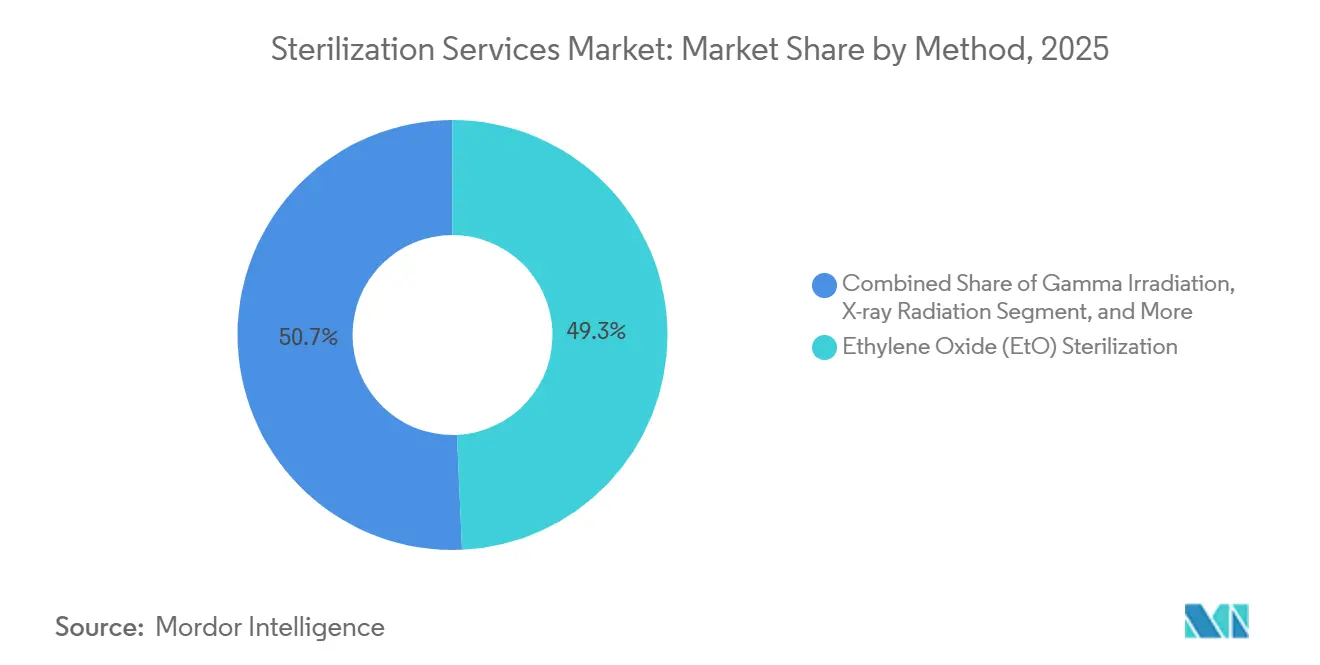

- 方法別では、エチレンオキシドが2025年の滅菌サービス市場において49.30%のシェアを維持しました。X線は2031年までに12.15%のCAGRで拡大する見込みです。

- 提供モード別では、オフサイトセンターが2025年の滅菌サービス市場において67.05%のシェアを占め、オンサイトサービスは2031年までに10.98%のCAGRで成長する見込みです。

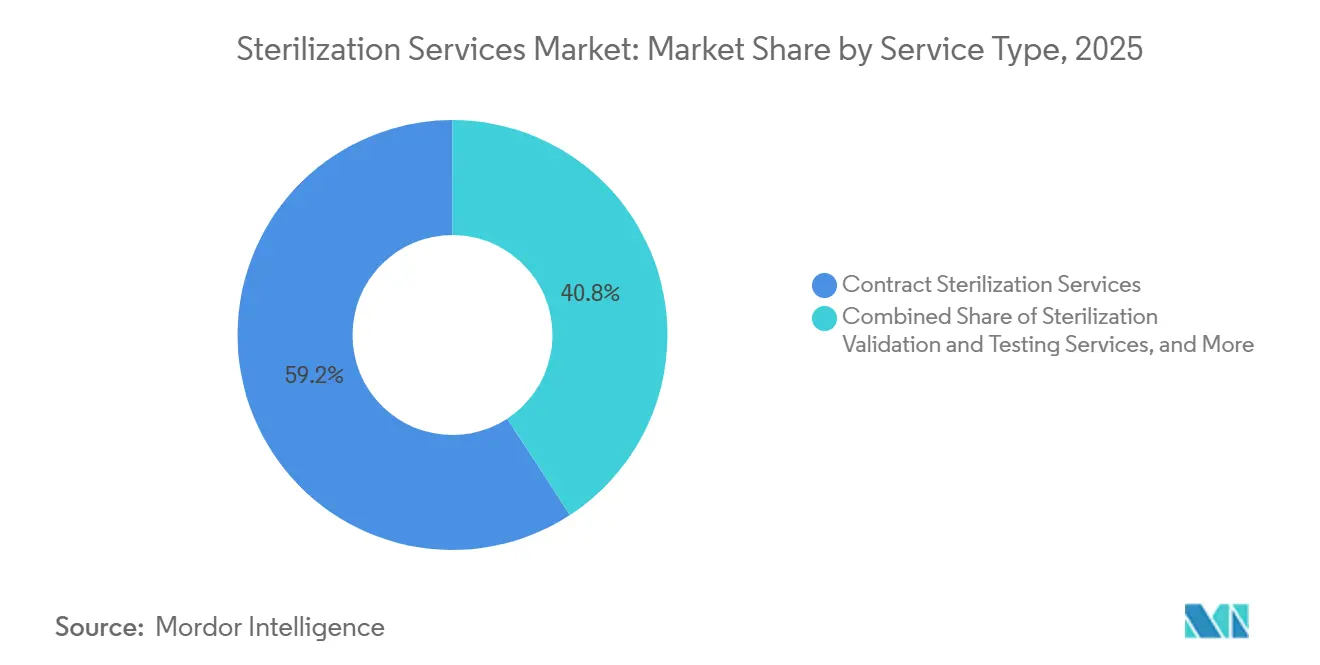

- サービスタイプ別では、契約滅菌が2025年の滅菌サービス市場において59.20%を占め、バリデーション&テストは2031年までに9.37%のCAGRで成長する見込みです。

- エンドユーザー別では、医療機器メーカーが2025年の滅菌サービス市場シェアの45.10%を占め、製薬・バイオテクメーカーは2031年までに最高のCAGR 10.55%を記録する見込みです。

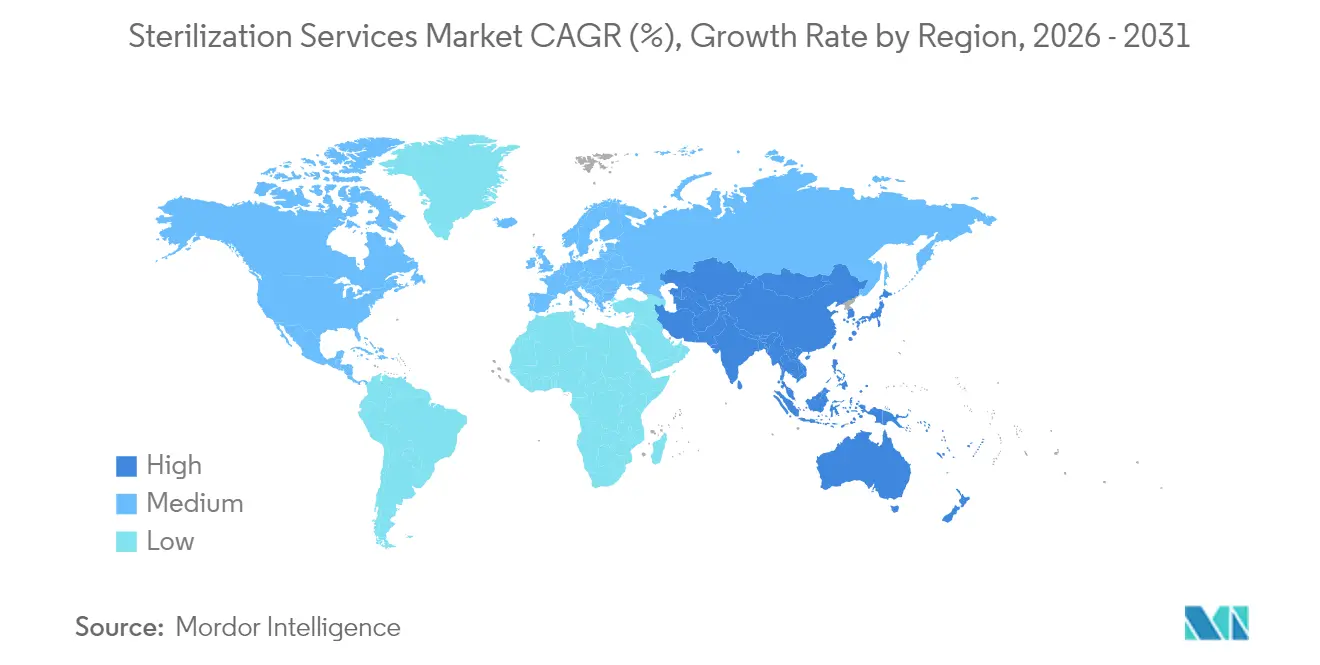

- 地域別では、北米が2025年に39.10%の収益シェアでリードし、アジア太平洋は2031年までに10.82%のCAGRで前進しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバル滅菌サービス市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 院内感染の蔓延拡大 | +0.8% | 北米と欧州で急性的な圧力を伴うグローバル | 中期(2〜4年) |

| 機器・製薬メーカーにおける外部委託の急増 | +1.2% | 北米、欧州、アジア太平洋に集中するグローバル | 長期(4年以上) |

| ISO 13485およびFDA QMSRファイナルルールへのグローバル整合 | +0.6% | 北米と欧州、アジア太平洋への波及 | 短期(2年以内) |

| シングルユース&低侵襲デバイスの急速な普及 | +0.9% | 北米とアジア太平洋が主導するグローバル | 中期(2〜4年) |

| 分散型・AI対応サイクル追跡プラットフォーム | +0.4% | 北米と欧州、一部のアジア太平洋ハブでの早期採用 | 中期(2〜4年) |

| コバルト60供給リスクを軽減するX線設備の増強 | +0.7% | 北米と欧州での優先投資を伴うグローバル | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

院内感染の蔓延拡大

院内感染は引き続き重大な臨床的・経済的負担をもたらしており、米国疾病予防管理センターの推計によれば、米国では31人に1人の入院患者が毎日少なくとも1件の院内感染に罹患し、年間約687,000件の感染と72,000件の死亡に相当します。2024年のデータは、米国の病院において2023年と比較してほとんどの院内感染(HAI)が大幅に減少したことを示しており、CLABSI、CAUTI、MRSAなどの感染症で2%〜11%の減少が見られました。ただし、腹式子宮全摘術後の手術部位感染(SSI)は8%増加しました。[1]米国疾病予防管理センター、「感染予防のための清掃と消毒」、cdc.gov

世界中の医療施設は、入院期間を延長しコストを増大させる感染症を抑制するために除染プロトコルを強化しています。米国疾病予防管理センターのガイダンスは、徹底的な環境清掃を最前線の防衛策として位置づけており、プロバイダーがバリデートされた高容量の滅菌サービスを採用するよう促しています。先進国の数倍の感染率を報告する低資源地域では、重大な資本投資なしに信頼性の高い無菌保証を達成するために、処理の外部委託が増加しています。保険支払者は、償還を感染指標に連動させることでこの移行を後押ししています。契約処理業者は、機器メーカーが規制申請を合理化するために無菌包装を生産ラインにバンドルすることで恩恵を受けています。これらの行動が総合的に、滅菌サービス市場に流入する年間処置量を押し上げています。

機器・製薬メーカーにおける外部委託の急増

メーカーは固定滅菌資産を売却して研究パイプラインへの資本を解放し、製品上市を加速させています。例えば、Johnson & JohnsonのEthicon部門は2024年10月にサンロレンソのEtO工場を閉鎖し、処理量を外部ネットワークに移管して年間1,800万米ドルのコストを削減しました。契約プロバイダーはEtO、ガンマ線、電子線、X線などのマルチモーダルな選択肢を提供し、数百万ドルのインフラコミットメントなしに材料適合性、線量均一性、サイクル時間のバランスを取ることを可能にしています。この戦略は、自社施設の構築・バリデーションに3,000万〜5,000万米ドルを正当化できないスタートアップや中堅企業に特に恩恵をもたらし、滅菌サービス市場の拡大を支援しています。

ISO 13485およびFDA QMSRファイナルルールへのグローバル整合

規制当局は管轄上の曖昧さを排除するためにルールを統合しています。米国食品医薬品局の品質マネジメントシステム規制ファイナルルールは2026年2月に施行され、国内要件をISO 13485:2016に整合させます。[2]米国食品医薬品局、「品質マネジメントシステム規制ファイナルルール」、fda.gov欧州の改訂GMP附属書1は、無菌医薬品に対する堅牢な汚染管理戦略を組み込んでいます。ガイダンスが収斂するにつれ、メーカーは単一のグローバル品質システムを運用できるようになりますが、より厳格な線量均一性とサイクル再現性を実証しなければなりません。サービスプロバイダーはパラメトリックリリースとリアルタイムセンサースイートを導入してパフォーマンスを文書化し、顧客の切り替えコストを深め、新規参入者の技術的ハードルを引き上げています。

シングルユース&低侵襲デバイスの急速な普及

Ambu、Boston Scientific、Olympusは合計で100万台以上のシングルユースデバイスを供給しました。シングルユース形式は再処理リスクを排除しますが、滅菌の全責任をメーカー側に移します。腹腔鏡用トロカールやカテーテルベースのツールに見られる複雑な形状と熱感受性ポリマーは蒸気の適用を制限し、低温EtO、過酸化水素プラズマ、または気相過酸化水素が好まれます。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 厳格なEtO排出・放射性同位体セキュリティ規制 | -0.9% | 北米と欧州、アジア太平洋への規制波及 | 短期(2年以内) |

| マルチモーダル対応施設への高い設備投資 | -0.6% | プロジェクトファイナンスへのアクセスが限られた新興市場で深刻なグローバル | 長期(4年以上) |

| 認定無菌保証専門家の不足 | -0.5% | 北米と欧州、アジア太平洋で新興 | 中期(2〜4年) |

| 次世代バイオコンポジットとのポリマー適合性の失敗 | -0.3% | 先進医療機器セグメントに集中するグローバル | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

厳格なEtO排出・放射性同位体セキュリティ規制

米国環境保護庁の2024年4月の規則は、8時間あたりの許容EtO排出量を0.2 ppmに削減し、99.9%の捕集効率を義務付けました。[3]米国環境保護庁、「EtOに関する国家排出基準」、epa.gov施設の改修には500万〜1,500万米ドルかかり、いくつかの小規模な米国工場は投資を避けて閉鎖し、国内EtO能力の約12%が削減されました。事業者はX線および電子線設備に資本を振り向けていますが、代替のペースは短期的な需要に追いつかず、滅菌サービス市場の供給が逼迫しています。

マルチモーダル対応施設への高い設備投資

EtO、ガンマ線、電子線、X線システムを収容するサイトの建設には5,000万米ドル以上が必要であり、回収期間は8年を超えます。資金調達のハードルは東南アジアとラテンアメリカで最も高く、銀行が放射線施設をより高リスクと見なしています。その結果、新規建設のほとんどは北米と西欧に集中し、地域的な能力集中が強化されています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

方法別:EtOが排出規制に直面する中でX線が台頭

エチレンオキシドは2025年の滅菌サービス市場において49.30%の支配的なシェアを維持しており、熱感受性・内腔を持つデバイスとの比類ない適合性を反映しています。しかし、累積的な規制圧力と公衆衛生上の懸念が多様化を加速させています。すでに拡大するカタログに対してバリデートされているX線サイクルは、2031年までに12.15%のCAGRを記録すると予測されており、セグメント内で最速です。線量均一性研究は、コバルト60の物流を回避しながらガンマ線照射と同等の有効性を示しています。ガンマ線は根強いインフラと信頼性の高い深部透過性能を維持していますが、同位体供給の制約が緊急時計画を促しています。電子線は高速スループットを提供しますが、密なパレットでは制限があります。過酸化水素プラズマおよび気相システムは、電子内視鏡などの温度感受性アイテムを取り込み、高価値外科キットで忠実な顧客基盤を構築しています。材料科学が進化するにつれ、方法の選択は酸化ストレス下でのポリマー挙動にますます依存するようになり、処理業者にマルチモーダル能力の提供を促しています。

滅菌サービス市場は、同位体から機械線源へのシームレスな移行を可能にするデュアルエネルギー切り替えに対応した放射線ボールトへの設備投資の再配分を続けています。プロバイダーは機器エンジニアと協力して設計段階で線量マッピングを組み込み、製造後の不整合を低減しています。確立されたカテゴリーAの方法として気化過酸化水素の規制承認が510(k)申請を簡素化し、モーダルシェアをさらに分散させています。その結果、方法の多様化が収益ストリームを再形成し、供給の継続性を保護しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

提供モード別:経済的要請がサービスモデルを再形成

オフサイトサービスセンターは2025年の滅菌サービス市場において67.05%を占め、規模を活用して資本支出と環境管理を償却しています。集中型ハブは24時間365日混合負荷を処理し、バリデートされたトラックルートとデジタルな保管連鎖報告を提供しています。人員不足と外科器具のバックログに悩む病院は、コンプライアンスの改善と予測可能なターンアラウンドタイムを理由に、地域のオフサイト再処理センターへのトレイの転送を増やしています。一方、CAGR 10.98%で前進すると予測されるオンサイトサービスモデルは、リアルタイムリリースが在庫日数を削減する大量製薬キャンパスに魅力的です。ハイブリッドモデルが登場し、通常のオフサイト照射とオーバーフロー用のモバイルEtOポッドを組み合わせ、クライアントがコストとサイクル時間を微調整できるようにしています。

進化する地政学的リスクが冗長性を強調しています。多国籍メーカーは、パンデミックや自然災害への耐性を確保するために、地理的に分離されたプロバイダー間でデュアルバリデーションを割り当てています。これに応じて、契約処理業者は施設とクライアントの品質ポータル間でサイクルデータを即座に転送できるミラーリングされたデジタル文書システムを開発しています。

サービスタイプ別:監査強度の高まりによりバリデーションサービスが急増

契約最終処理が2025年収益の59.20%を提供しましたが、新しいポリマー、3Dプリント形状、詳細なバイオバーデンマッピングによって必要とされるバリデーション・テストラインはCAGR 9.37%で拡大しています。規制は設置、運用、性能適格性評価の各段階での線量監査を要求し、それぞれが電子バッチ記録で文書化されます。加速劣化、細胞毒性、残留ガス分析を提供する研究所はバンドル契約を獲得しています。アドバイザリーチームはクライアントのコバルト60からX線への移行を支援し、引張強度への線量率効果をモデル化しています。インライン線量測定とAIトレンド分析を統合したプロセス最適化フレームワークは手戻りを削減し、トレーサビリティを強化してクライアントロイヤルティを固めています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:製薬・バイオテクが機器メーカーを上回る

医療機器企業は2025年収益の45.10%を生み出し、グローバルな市場認可を確保するためにバリデートされたプロトコルに依存しています。デバイスの小型化と複雑なアセンブリが無菌保証仕様を強化し、安定した受注フローを確保しています。製薬・バイオテクコホートは予測CAGR 10.55%を記録し、シリンジタブ、ネストバイアル、シングルユースバイオリアクターコンポーネントへの特化した需要を牽引しています。放射線耐性包装ソリューションが重要になり、処理業者は剥離やバリア損失を防ぐために包装科学者と緊密に協力しています。病院・クリニックは感染ペナルティに敏感であり、金属器具のオートクレーブサイクルを実施しますが、複雑な軟性内視鏡の外部委託を増やしています。食品メーカーは新興だが戦略的なニッチを形成しており、防腐剤なしで賞味期限を延長するために低線量電子線を好んでいます。

地域分析

北米は2025年に39.10%のシェアで滅菌サービス市場をリードし、堅牢な償還モデル、密な医療機器クラスター、積極的な環境監視に支えられています。米国環境保護庁の2025年ファイナルルールが99.99%のEtO捕集を要求し、プロバイダーに排気処理技術の改修を強制し、機械線源放射線への移行を加速させています。代替モダリティへの投資は、より高いコンプライアンスコストにもかかわらず、供給の継続性を保護し地域のリーダーシップを維持しています。

アジア太平洋は2031年までにCAGR 10.82%で最も急成長する地域を代表しています。中国、インド、マレーシアの拡大する機器受託製造組織は、米国とEUの監査要件を満たす近接滅菌能力を必要としています。STERISの2025年における蘇州でのX線施設の稼働は、マルチエネルギー耐性を志向した市場参入戦略を例示しています。政府は輸出ボトルネックを最小化するために国内照射を奨励しており、地域の規制当局はISO 11137およびISO 13408に整合し、国境を越えた貿易を合理化しています。

欧州は2025年に約30.20%のシェアを維持しており、医療機器規制の厳格なデバイスおよび包装バリデーション条項が特徴です。プロバイダーは持続可能性目標を達成するために超臨界二酸化炭素および気化過酸化水素サイクルに多様化しています。SGSの拡大された医療機器規制滅菌認証範囲は、より広いプロセスカバレッジを提供することで競争上の優位性を強調しています。企業入札に組み込まれた持続可能性指標がベンダー選択に影響を与え、エネルギー効率の高い加速器と熱回収換気への投資を促しています。

競合環境

滅菌サービス市場は中程度の集中度を示しており、上位5社が相当な収益を占める一方、地域の専門企業は特化したニッチで繁栄しています。STERIS plcとSotera Healthは、広範な照射ネットワーク、EtOチャンバー、微生物学研究所を通じて支配的な地位を占めています。買収パイプラインは活発であり、既存企業は人材確保とバリデーションスループットの強化のために小規模な研究所を吸収しています。

差別化はマルチモーダル能力、規制への精通、デジタル透明性を軸に展開しています。プロバイダーはRFID対応の負荷追跡とクラウドベースの証明書ポータルを導入してクライアント監査を強化しています。新興参入者はX線、電子線、プラズマをエコ意識の高い代替手段として強調し、EtO能力の制約を先取りしています。BGS Beta-Gamma-Service GmbHの計画された米国展開は、コバルト60供給不安の中での大西洋横断的な成長追求を示しています。

ホワイトスペースの機会は、先進複合材料、3Dプリントされた多孔質格子、およびカスタマイズされたサイクルを必要とする薬剤・デバイス複合製品に集中しています。AIガイドの線量マッピングとリアルタイムガス残留分析に投資するプレーヤーは、これらのプレミアムセグメントを獲得するのに有利な立場にあります。包装イノベーターとの戦略的提携は、材料科学の進歩が滅菌性能の改善に伴うことを保証します。

滅菌サービス産業リーダー

STERIS PLC

Sotera Health(Sterigenics、Nordion、Nelson Labs)

Getinge AB

Solventum Corporation

Johnson & Johnson Services, Inc(Ethicon)

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年1月:インドの原子力省が電子線滅菌能力を拡大し、数百万台の医療機器を処理し、先進的な放射線インフラを持つ少数の国の一つとして同国を位置づけました。

- 2025年5月:STERISが中国蘇州でX線能力を拡大し、機器輸出業者向けの地域スループットを追加しました。

- 2025年4月:SGSが欧州ポートフォリオに乾熱、気化過酸化水素、超臨界二酸化炭素プロセスを含めるための医療機器規制承認を取得しました。

- 2025年3月:STERISがEU GMP附属書1の乾燥確認要件に適合する視認窓付きVerafit滅菌バッグを発売しました。

グローバル滅菌サービス市場レポートの範囲

レポートの範囲によれば、滅菌とは微生物生命のすべての形態を破壊または除去するプロセスであり、医療施設において物理的または化学的方法によって実施されます。滅菌サービスは、医療・外科器具が感染性病原体を患者に伝播しないことを保証するために不可欠です。

滅菌サービス市場は、方法、提供モード、サービスタイプ、エンドユーザー、地域別にセグメント化されています。方法別では、市場はエチレンオキシド(EtO)滅菌、ガンマ線滅菌、蒸気滅菌、電子線照射滅菌、その他の滅菌にセグメント化されています。サービスタイプ別では、市場は契約滅菌サービス、滅菌バリデーションサービス、プロセスアドバイザリー&最適化サービスにセグメント化されています。エンドユーザー別では、市場は医療機器企業、病院・クリニック、製薬・バイオテクノロジー産業、その他のエンドユーザーにセグメント化されています。地域別では、市場は北米、欧州、アジア太平洋、中東・アフリカ、南米にセグメント化されています。市場レポートはまた、グローバルの主要地域にわたる17の異なる国の推定市場規模とトレンドをカバーしています。レポートは上記セグメントの金額(米ドル)での市場規模と予測を提供しています。

| エチレンオキシド(EtO)滅菌 |

| ガンマ線照射 |

| 電子線(Eビーム)照射 |

| X線照射 |

| 蒸気(湿熱)滅菌 |

| 乾熱滅菌 |

| 過酸化水素&プラズマ滅菌 |

| オフサイト(サービスセンター)滅菌 |

| オンサイト(サービスとしての社内)滅菌 |

| 契約滅菌サービス |

| 滅菌バリデーション&テストサービス |

| プロセスアドバイザリー&最適化サービス |

| 医療機器メーカー |

| 製薬・バイオテクメーカー |

| 病院・クリニック |

| 食品・飲料産業 |

| 研究所・研究機関 |

| その他の産業ユーザー |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| オーストラリア | |

| 韓国 | |

| その他のアジア太平洋 | |

| 中東・アフリカ | 湾岸協力会議 |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| 方法別 | エチレンオキシド(EtO)滅菌 | |

| ガンマ線照射 | ||

| 電子線(Eビーム)照射 | ||

| X線照射 | ||

| 蒸気(湿熱)滅菌 | ||

| 乾熱滅菌 | ||

| 過酸化水素&プラズマ滅菌 | ||

| 提供モード別 | オフサイト(サービスセンター)滅菌 | |

| オンサイト(サービスとしての社内)滅菌 | ||

| サービスタイプ別 | 契約滅菌サービス | |

| 滅菌バリデーション&テストサービス | ||

| プロセスアドバイザリー&最適化サービス | ||

| エンドユーザー別 | 医療機器メーカー | |

| 製薬・バイオテクメーカー | ||

| 病院・クリニック | ||

| 食品・飲料産業 | ||

| 研究所・研究機関 | ||

| その他の産業ユーザー | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| オーストラリア | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 湾岸協力会議 | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

滅菌サービス市場は2031年までにどのくらいの速さで成長すると予測されていますか?

収益は2026年の57億4,000万米ドルから2031年までに74億2,000万米ドルに前進し、同期間のCAGR 5.29%を反映しています。

どの滅菌方法が最も急速に普及していますか?

X線処理は、メーカーがガンマ線およびEtOモダリティから処理量を移行させるにつれ、最速のCAGR 12.15%を記録すると予測されています。

製薬企業がオンサイト滅菌を採用している理由は何ですか?

オンサイトモデルは高価値バイオロジクスの輸送リスクを排除し、充填・仕上げラインとサイクルを同期させ、CAGR 10.98%で拡大しています。

バリデーション・テストサービスへの需要を牽引しているものは何ですか?

より厳格なISO 13485およびFDA QMSRの文書要求が、メーカーが第三者証拠を求める中でバリデーション収益をCAGR 9.37%で押し上げています。

最も高い成長機会を提供する地域はどこですか?

アジア太平洋はCAGR 10.82%で前進しており、外部委託能力を必要とする中国、インド、東南アジアの機器製造ハブによって推進されています。

プロバイダーはEtO排出規制にどのように対応していますか?

主要事業者は触媒酸化装置への投資、X線または電子線ラインへの処理量の移行、リスク分散のためのマルチモーダル工場の建設を行っています。

最終更新日: