歯科滅菌市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 1.78 十億米ドル |

| 市場規模 (2031) | 2.47 十億米ドル |

| 成長率 (2026 - 2031) | 6.71% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる歯科滅菌市場分析

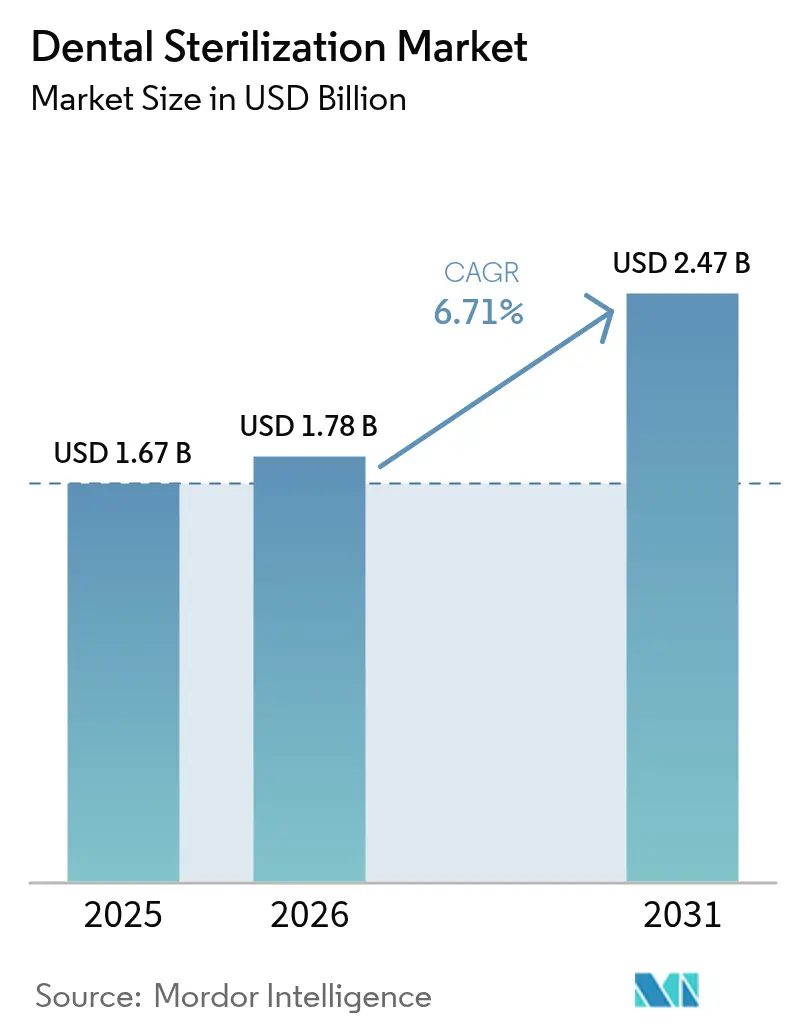

2026年の歯科滅菌市場規模は17億8,000万米ドルと推定され、2025年の16億7,000万米ドルから成長し、2031年には24億7,000万米ドルに達する見込みで、2026年から2031年にかけて年平均成長率6.71%で成長しています。感染管理規制の厳格化、器具の回転率向上への期待を高めるデジタルワークフローの普及拡大、環境・スタッフ安全目標に沿った着実な技術アップグレードが拡大を牽引しています。北米は、確立された償還制度とスマートオートクレーブの早期導入により、2024年に38.16%の収益シェアを占めています。アジア太平洋は、高齢化人口と歯科保険適用範囲の拡大を背景に、年平均成長率8.39%で急速に滅菌インフラの格差を縮めています。[1]出典:Rakhee Patel、Jennifer Gallagher、「健康的な高齢化と口腔の健康」、Nature、nature.com 器具は依然として収益の中核を担っていますが、単回使用消耗品・アクセサリーへの依存度の高まりが購買パターンを変え、継続的収益ストリームを押し上げています。過酸化水素プラズマシステムは、酸化エチレン排出なしに熱感受性機器を処理できるため、ニッチから主流へと移行しています。競争の激しさは中程度で流動的であり、既存ベンダーは高マージンのニッチに集中するためにポートフォリオを整理する一方、中堅イノベーターは診療管理プラットフォームと連携するクラウド接続型滅菌器の開発を進めています。

主要レポートのポイント

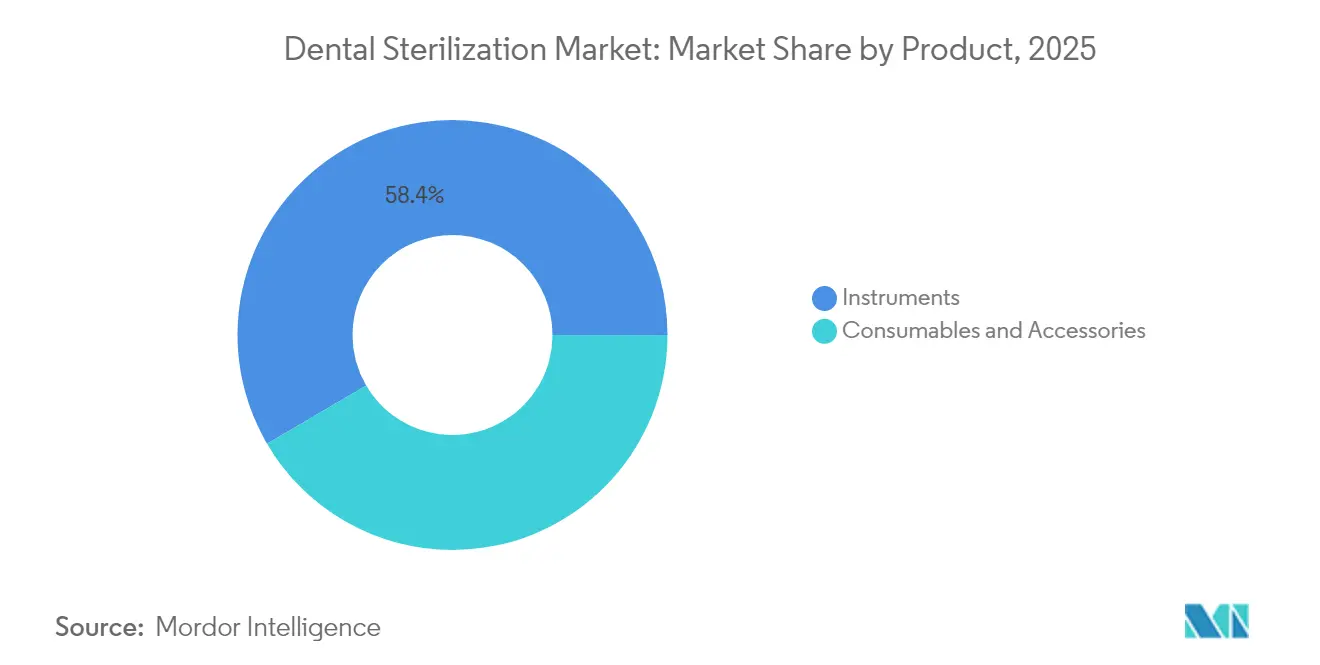

- 製品タイプ別では、器具が2025年の歯科滅菌市場シェアの58.43%を占め、消耗品・アクセサリーは2031年にかけて年平均成長率7.71%で拡大しています。

- 滅菌方法別では、熱・蒸気システムが2025年に44.75%の収益シェアでトップであり、過酸化水素プラズマユニットは2026年から2031年にかけて年平均成長率7.62%で成長すると予測されています。

- エンドユーザー別では、クリニックが2025年の歯科滅菌市場規模の61.62%を生み出し、歯科技工所は2031年にかけて年平均成長率7.94%で成長する軌道にあります。

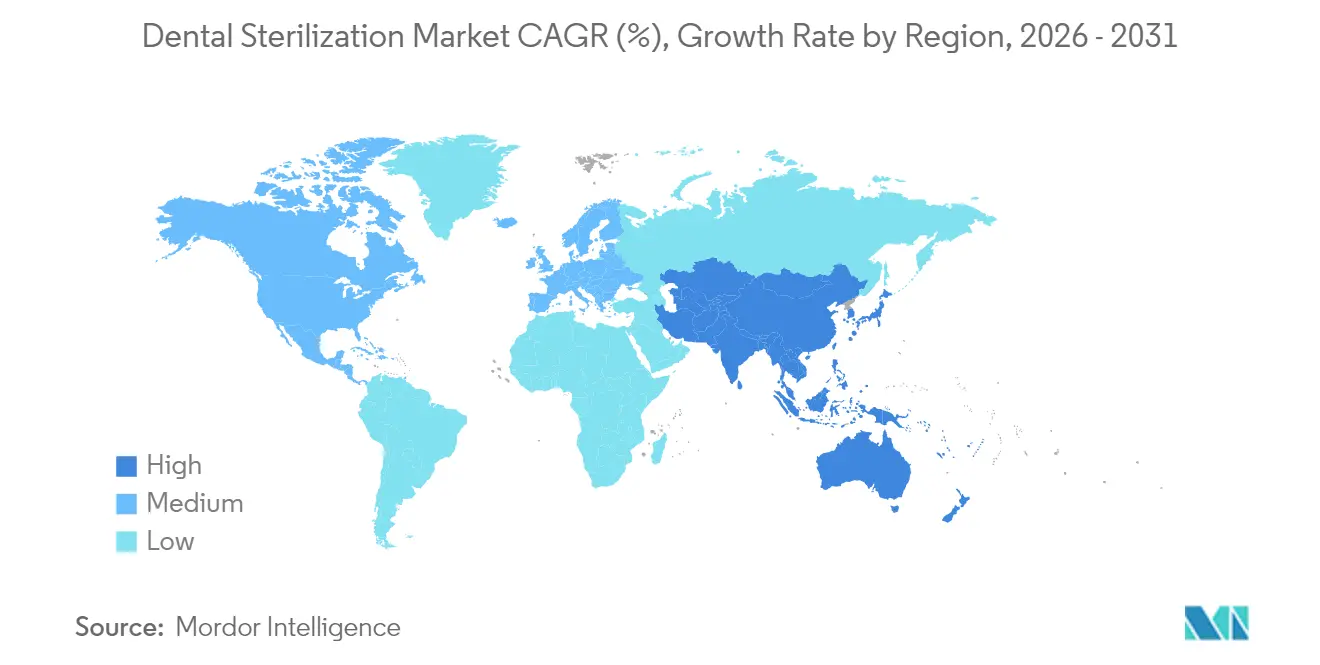

- 地域別では、北米が2025年の世界収益の37.88%を占め、アジア太平洋が2031年にかけて年平均成長率8.15%で最も速い地域成長を記録しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の歯科滅菌市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算)(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 歯科疾患の有病率の上昇 | +1.2% | アジア太平洋および新興市場でより高い影響を持つグローバル | 中期(2~4年) |

| 審美歯科処置の増加 | +0.8% | 北米・欧州、アジア太平洋へ拡大 | 短期(2年以内) |

| 歯科手術件数の増加 | +1.0% | 高齢化人口動態に牽引されたグローバル | 長期(4年以上) |

| 感染管理規制・ガイドラインの厳格化 | +1.5% | 先進国市場に即時影響を与えるグローバル | 短期(2年以内) |

| チェアサイドCAD/CAMワークフローによる迅速な再処理需要の創出 | +0.9% | 北米・欧州、アジア太平洋への波及 | 中期(2~4年) |

| 複数クリニックチェーンによるIoT対応「スマート」オートクレーブの採用 | +0.7% | 北米・欧州、都市部アジア太平洋での早期採用 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

歯科疾患の有病率の上昇

2024年には推定2億8,000万人の高齢者が口腔疾患を経験しており、複雑な複数回受診ケースを扱う臨床医が器具の回転サイクルを増加させるにつれ、滅菌パターンが変化しています。世界保健機関の口腔保健戦略は感染予防義務を高め、クリニックがサイクル時間を延長するのではなく、より高容量の滅菌器を導入するよう促しています。アジア太平洋の新興市場は、患者数の増加と歴史的に資金不足の感染管理インフラという二重の課題に直面しており、資本制約にもかかわらず機器の急速な採用を促しています。疾患有病率と滅菌需要の関係は非線形であり、高複雑度の治療は1回の診察で複数の滅菌負荷を引き起こし、既存の容量を圧迫することが多いです。モジュール式またはスタッカブルなオートクレーブ形式を供給するメーカーは、この人口動態に牽引された需要増加を活用する立場にあります。

審美歯科処置の増加

ベニア、アライナー、デジタルスマイルデザインなどの選択的審美治療は2024年に急増しており、各処置には繰り返しの蒸気暴露に耐えられない繊細なバー、セラミックプレス、重合チップが使用されます。[2]出典:Journal of Esthetic and Restorative Dentistry、「デジタルスマイルデザインと器具の保全」、jerdentistry.com このセグメントに対応するクリニックは、60℃以下で動作しながら無菌保証レベルを維持する過酸化水素プラズマまたはオゾンベースのシステムを好む傾向があります。需要の集中は米国と西欧で最も高いままですが、韓国、日本、インドの大都市圏でも西洋の滅菌基準を踏襲する急成長中の審美歯科診療所が増えています。審美的な受診は密なスケジュールのセッションに集中することが多いため、施術者は20分以内に器具を処理できる急速サイクルオートクレーブを重視します。タッチスクリーンに繊細なコンポジット器具向けのプリセットパラメーターを組み込めるベンダーは競争上の優位性を得ます。

歯科手術件数の増加

インプラント埋入、上顎洞挙上術、歯周フラップ手術は、平均寿命の延伸と天然歯保存への社会的関心の高まりとともに増加しました。外科パックには厳格な分別、超音波洗浄、および検証済みの生物学的インジケーターモニタリングが必要であり、院内処理ユニットの技術的ハードルを高めています。病院は従来、外科的滅菌を主導してきましたが、2025年にはチェアサイドで口腔外科処置を行う高度な民間クリニックへの移行が見られ、手術室グレードの性能を持つ卓上型滅菌器の設置台数が拡大しています。メーカーは現在、これらの準病院的要件を満たすために、真空補助乾燥、統合エアフィルター、自動文書化をバンドルしています。新興地域が補綴物の積み残しに対応するためにインプラント歯科プログラムを構築するにつれ、成長ポテンシャルは堅調なままです。

感染管理規制・ガイドラインの厳格化

規制当局は、新型コロナウイルス感染症のパンデミックがエアロゾルや水管路における交差汚染リスクを浮き彫りにした後、監視を強化しました。ワシントン州は2024年にスタッフの年次能力評価と低速ハンドピースモーターの滅菌を義務付け、クリニックにサイクルの再現性と負荷検証の見直しを促しました。FDAはコンセンサス標準データベースを更新し、新たな酸化エチレン排出閾値を含め、間接的に低温代替品への需要を誘導しました。コンプライアンスはもはや合否判定の胞子テストだけに依存しておらず、デジタル監査ではクラウド接続型オートクレーブが自動的に生成するタイムスタンプ付き記録が必要です。早期採用者はこれらの機能を、感染意識の高い患者を安心させるためのマーケティング資産として活用しています。

阻害要因の影響分析*

| 阻害要因 | CAGRへの影響(概算)(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 第三者再処理業者へのアウトソーシング | -0.8% | 北米・欧州、アジア太平洋への影響は限定的 | 中期(2~4年) |

| 高度滅菌機器の高い初期費用 | -1.2% | 新興市場でより高い影響を持つグローバル | 短期(2年以内) |

| 化学インジケーターとエネルギー使用に対する環境的精査 | -0.6% | 先進国市場でより厳格な執行が行われるグローバル | 長期(4年以上) |

| 重要なヒーターおよびガスケット部品のサプライチェーンの不安定性 | -0.9% | 混乱期に深刻な影響を受けるグローバル | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

第三者再処理業者へのアウトソーシング

集中型再処理ハブは複数拠点の歯科医にコスト削減を約束しますが、院内機器購入から資本を奪い、ユニット出荷を抑制します。[3]出典:P. Sowa et al.、「使い捨て対再使用可能器具のコスト要因」、communitydentistryjournal.com アウトソーシングモデルは、物流インフラと規制認定経路が成熟している北米と西欧の一部で繁栄しています。しかし、クリニックは保管の連鎖のギャップや、宅配業者が遅延した場合の器具の長期不使用を懸念しており、広範な普及を制限しています。メーカーは、第三者プロバイダーに洗浄消毒器や包装機器を供給することで失われた収益を軽減し、滅菌器販売の減少を部分的に相殺しています。中期的には、オンサイトの急速サイクルとアウトソーシングの大量負荷を組み合わせたハイブリッドモデルが登場する可能性があります。

高度滅菌機器の高い初期費用

過酸化水素プラズマシステムは中型蒸気オートクレーブの3倍のコストがかかる場合があり、資金不足のスタートアップや公的クリニックに負担をかけます。2025年の米国の10%輸入関税はさらに購入価格を押し上げ、購入者を中古品や長期リース契約に向かわせました。アジアおよびアフリカの新興市場は資本アクセスに最も苦労しており、規制が厳しくなる中でも環境に優しい技術への移行が遅れています。メーカーは、初期投資の急増を緩和するために、小型チャンバーモデル、サイクル課金制、バンドルサービス保証を導入することで対応しています。それでも、コストのハードルは歯科滅菌市場の年平均成長率に対する最大の単一の足かせとなっています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品別:器具がコア支出の中核を担う

器具は、超音波前洗浄機からクラスB真空オートクレーブまで、あらゆる滅菌ワークフローの基盤となるため、2025年収益の58.43%を占めました。再使用可能なハンドピース、ミラー、スケーラーは、チャンバーシール、フィルター、生物学的インジケーターの予測可能な交換サイクルを生み出し、基本需要を安定させています。一方、消耗品・アクセサリー(ポーチ、ラップ、化学薬品)は、クリニックが交差汚染への懸念を抑えるために単回使用バリアを優先するため、年平均成長率7.71%で急増しています。消耗品の歯科滅菌市場規模は今後数年間で成長すると予測されており、定期的な補充が断続的な設備投資に取って代わることを反映しています。メーカーは滅菌器ソフトウェアに組み込まれた自動再注文ポータルを通じて包装用品をクロスセルし、消耗品収益をサイクル数に直接結びつけてマージンの可視性を向上させています。デジタルトレーサビリティの取り組みは、診療所が監査ログに記録されるロット固有のインジケーターストリップで各負荷を文書化しなければならないため、アクセサリーの採用を増幅させています。

耐熱トレーとラックは、器具とアクセサリーがどのように収束するかを示す好例です。新しいプラズマモデルは非金属トレー設計を必要とし、コアユニット販売を補完する追加的なアクセサリー需要を生み出しています。包装済みパックを数えることができるスマートキャビネットは、ハードウェアと消耗品を統合されたエコシステムとしてさらに連動させています。チェアサイドCAD/CAMソリューションを採用するクリニックは、ミリングバー用に調整された専用超音波ユニットにアップグレードし、器具中心の支出の優位性を再び強化しています。消耗品・アクセサリーのシェアは41.57%に過ぎませんが、より速い年平均成長率により、2031年までに資本器具と同等の粗利益を生み出し、ベンダーの収益構成とアフターマーケット戦略を変化させるでしょう。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

滅菌方法別:熱が依然として主流だが代替手段が加速

熱・蒸気は2025年に44.75%の収益シェアを保持し、普遍的な規制上の受け入れと低いサイクルあたりの運用コストにより、診療の定番であり続けています。過酸化水素プラズマは、高温で変形する光ファイバーハンドピースや高分子インプラントドライバーとの適合性に牽引され、年平均成長率7.62%を示しています。ベンダーは10分未満の急速サイクルを投入し、プラズマの魅力をニッチな顕微鏡手術用途を超えて広げています。

酸化エチレンユニットは、移行期の執行方針が高コストの排出削減を課すため、設置数が減少しており、病院はEO容量を縮小し、クリニックは完全に回避する傾向にあります。オゾンと紫外線は新興モダリティのままであり、負荷容量の制限から2031年以前に二桁のシェアを獲得するとは予測されていませんが、表面消毒や小型プラスチック部品の補助として機能します。機器メーカーは中央滅菌部門でマルチモダリティスイートを提供することでリスクをヘッジしていますが、小規模な歯科環境では通常1つの主要モダリティを選択します。

エンドユーザー別:クリニックが数量を牽引、技工所が最速の年平均成長率を記録

クリニックは2025年の歯科滅菌市場規模の61.62%を生み出しており、これは日常的な負荷のためにコンパクトなカウンタートップ型オートクレーブを必要とする1~2チェアの診療所を反映しています。典型的なチェアは1日15~20回の滅菌サイクルを生み出し、消耗品の回転を固定し、クリニックを不可欠な数量貢献者にしています。病院は口腔外科スイート専用の高価値だが少数のユニットを所有しており、2023年から2024年のパンデミック資金調達ラウンド後に機器を更新したため、需要の成長は横ばいです。学術機関はニッチだが安定した購入者グループであり、学生機器の研究グレードの検証ログに使用しています。

歯科技工所はCAD/CAM生産がサイクル頻度を高め、穏やかなプラズマまたはオゾン再処理を義務付ける高価値の埋没材を導入するため、年平均成長率7.94%を記録しています。製作中の補綴物の自動追跡は、臨床医の需要よりも頻繁に滅菌器サイクルを起動し、チャンバーの摩耗と交換を促進します。地域の診療ネットワークにサービスを提供する集中型技工所は、マルチチャンバーコンベアオートクレーブを採用し、平均販売価格とサービス契約の機会を高めています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

北米は2025年に世界収益の37.88%を維持しており、外科的歯科治療を償還する高度な保険制度と、低速ハンドピースの滅菌を成文化する州レベルの義務によって支えられています。米国では歯科サービス機構(DSO)の資本投資の波が見られ、企業データダッシュボードと連携するIoT接続型オートクレーブへの調達が向けられています。カナダの州レベルの感染管理更新は、真空乾燥とデジタルレポートを備えたクラスBユニットへの需要を押し上げましたが、診療所数が少ないため、米国に比べてペースは遅いです。飽和状態にもかかわらず、2016年から2018年の間に設置された多くのクリニックの蒸気ユニットが2025年から2026年に耐用年数に近づいているため、交換サイクルが北米の成長をプラスに保っています。

欧州は、環境に優しい技術の採用を加速させる高い規制の一貫性を持って続いています。欧州の歯科滅菌市場規模は今後数年間で成長すると予測されており、ドイツとフランスの酸化エチレンに代わる過酸化水素代替品への関心の高まりを反映しています。北欧地域は熱回収オートクレーブを優遇するエネルギー消費上限を設定し、キロワット時評価によるベンダーの差別化を強化しています。南欧の分散した施術者基盤は依然として中古機器を好み、設置ベースの近代化を抑制していますが、二次市場の改修機会を開いています。

アジア太平洋は年平均成長率8.15%で他のすべての地域を上回り、2031年までに2億1,000万米ドル以上の増分収益を追加します。中国の「健康中国2030」計画は基本的な蒸気ユニットを必要とする郡レベルの歯科クリニックに投資していますが、第1層都市では審美歯科ハブ向けにプラズマシステムを発注しています。日本は高齢化社会の口腔外科に注力し、インプラントキットを管理するためにより大容量のクラスB滅菌器にアップグレードしています。インドと東南アジアは、医療機器の輸入関税免除の恩恵を受ける官民連携クリニックを通じて採用を加速しています。中東・アフリカは、石油輸出国が医療分野に多角化し、統合された歯科部門を持つ多専門センターに資金を提供するにつれ、中一桁の成長を示しています。南米は着実だが不均一な拡大を示しており、ブラジルの輸入規制が定期的なボトルネックを生み出していますが、民間保険の成長がサンパウロとサンティアゴでの近代的なクリニック建設を支援しています。通貨の変動性はラテンアメリカにおける主要な逆風であり続け、完全な資本購入よりもリース契約を魅力的にしています。

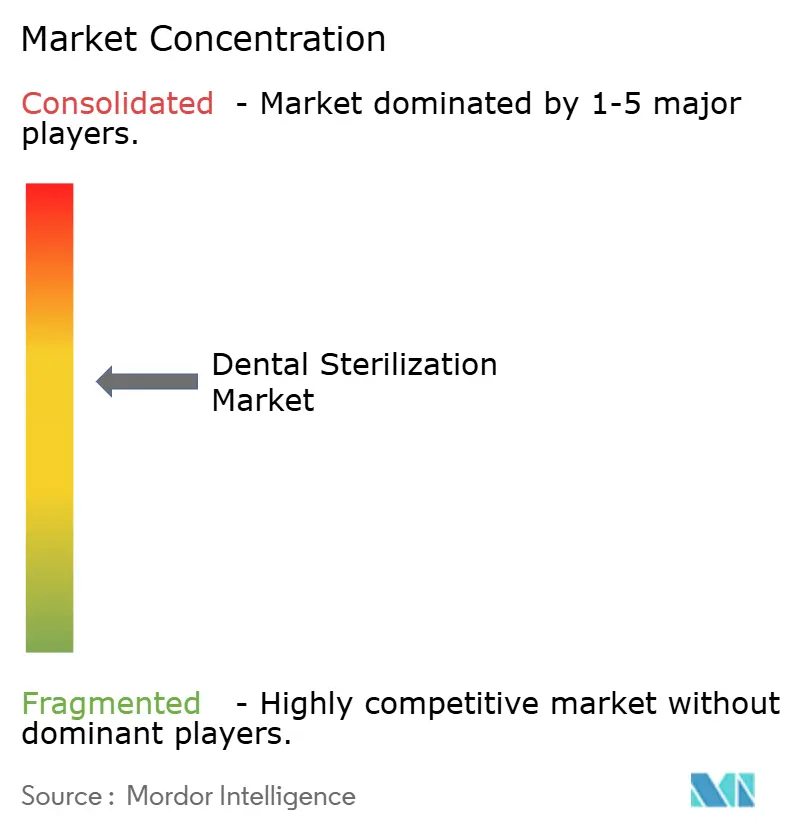

競合状況

歯科滅菌市場は中程度の断片化を示しています。GetingeとMidmarkはプレミアム層を固め、強固な研究開発パイプラインとグローバルサービスネットワークを活用しています。2024年4月、STERISは病院の中央滅菌業務への戦略的集中を強化するため、歯科部門を7億8,750万米ドルで売却し、既存企業間のポートフォリオ最適化トレンドを示しました。Getingeはこれに対抗し、消耗品のフットプリントを拡大しアフターマーケット収益を強化するためにHealthmark Industriesを3億2,000万米ドルで買収しました。Midmarkはタッチスクリーンと統合サイクルデータ転送を特徴とする次世代M9/M11蒸気ユニットを導入し、クリニックでの強みを守っています。

W&HやSciCanを含む中堅の挑戦者は、都市部の診療所での設置面積の制約を満たすベンチトップ型プラズマユニットを出荷するために、高速なイテレーションサイクルを活用しています。ニッチなイノベーターは、穏やかな処理を求める技工所や矯正歯科オフィスをターゲットに、小型プラスチック向けのオゾンベースのキャビネットを開発しています。ソフトウェアベンダーは、滅菌器のステータスを診療管理ダッシュボードに組み込むパートナーシップを通じてこの分野に参入し、サブスクリプション収益ストリームを追加しています。

規制コンプライアンスと患者安全への配慮がクリニックをブランド外の輸入品から遠ざけるため、価格競争は抑制されたままです。しかし、アジア太平洋では、地元メーカーが30%低い価格で蒸気ユニットを提供し、西洋ベンダーのエントリーレベルのシェアを侵食しています。市場シェアの変動は、滅菌器を洗浄消毒器、包装、サービス契約とバンドルして総所有コストを削減するバンドル戦略に左右される可能性が高いです。エネルギースコアとリサイクル可能なインジケータープログラムで測定されるグリーン認証は、2030年までにベンダーランキングを塗り替える可能性のある差別化要因として台頭しています。

歯科滅菌産業のリーダー企業

Dentsply Sirona Inc.

Matachana Group

Midmark Corporation

Getinge AB

A-Dec, Inc.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2024年7月:Midmarkは次世代M9およびM11蒸気滅菌器を発売し、データロギングと耐久性のアップグレードを統合して歯科クリニックのコンプライアンスワークフローを合理化しました。

- 2023年1月:W&HはLexa Plusクラスβ滅菌器とAssistina Oneメンテナンス機器を衛生ポートフォリオに追加し、歯科診療ワークフローのカバレッジを拡大しました。

世界の歯科滅菌市場レポートの範囲

レポートの範囲によると、歯科滅菌は、患者の唾液、血液、その他の生体液によって汚染された、または汚染された可能性のある再使用可能な歯科器具の再処理における不可欠なステップです。滅菌の目的は、細菌、ウイルスなどの微生物を死滅させることにより、患者間の潜在的な交差感染を防ぐことです。したがって、効果的な器具洗浄は汚染を除去するために特に重要です。歯科滅菌市場は、製品(消耗品・アクセサリー(滅菌包装アクセサリー、器具消毒剤、表面消毒剤、滅菌インジケーター、潤滑剤・洗浄液)、器具(滅菌機器(高温滅菌器および低温滅菌器)、洗浄・消毒機器(洗浄消毒器および超音波洗浄器)、包装機器))、エンドユーザー(病院、クリニック、歯科技工所)、地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)によってセグメント化されています。市場レポートはまた、世界の主要地域にわたる17の異なる国の推定市場規模とトレンドをカバーしています。レポートは上記セグメントの金額(百万米ドル)での市場規模と予測を提供しています。

| 器具 | 高温滅菌器(オートクレーブ) |

| 低温滅菌器 | |

| 洗浄・消毒機器 | |

| 包装機器 | |

| 消耗品・アクセサリー | 滅菌包装・ラップ |

| 器具消毒剤 | |

| 表面消毒剤 | |

| 滅菌インジケーター | |

| 潤滑剤・洗浄液 |

| 熱・蒸気(121℃以上) |

| 過酸化水素プラズマ |

| 酸化エチレン |

| オゾン |

| 紫外線・ガンマ線 |

| 化学浸漬(グルタルアルデヒド、過酢酸) |

| 病院 |

| クリニック |

| 歯科技工所 |

| 学術・研究機関 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| その他のアジア太平洋 | |

| 中東・アフリカ | 湾岸協力会議(GCC) |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| 製品別 | 器具 | 高温滅菌器(オートクレーブ) |

| 低温滅菌器 | ||

| 洗浄・消毒機器 | ||

| 包装機器 | ||

| 消耗品・アクセサリー | 滅菌包装・ラップ | |

| 器具消毒剤 | ||

| 表面消毒剤 | ||

| 滅菌インジケーター | ||

| 潤滑剤・洗浄液 | ||

| 滅菌方法別 | 熱・蒸気(121℃以上) | |

| 過酸化水素プラズマ | ||

| 酸化エチレン | ||

| オゾン | ||

| 紫外線・ガンマ線 | ||

| 化学浸漬(グルタルアルデヒド、過酢酸) | ||

| エンドユーザー別 | 病院 | |

| クリニック | ||

| 歯科技工所 | ||

| 学術・研究機関 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 湾岸協力会議(GCC) | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

2031年までの歯科滅菌市場の予測値は?

市場は2026年から2031年にかけての年平均成長率6.71%に基づき、2031年までに24億7,000万米ドルに達すると予測されています。

歯科滅菌機器需要において最も成長が速い地域はどこですか?

アジア太平洋は、高齢化人口と歯科保険適用範囲の拡大に牽引され、2031年にかけて年平均成長率8.15%でトップの成長を記録しています。

過酸化水素プラズマ滅菌器が普及している理由は何ですか?

低温で熱感受性器具を処理し、酸化エチレン排出を回避するため、より厳格な環境ガイドラインに沿っています。

現在最大の収益シェアを持つ製品セグメントはどれですか?

器具は、あらゆる診療所が再使用可能な器具の再処理に依存しているため、2025年収益の58.43%を占めて主導しています。

より厳格な規制が購買決定にどのような影響を与えていますか?

新しいガイドラインは文書化されたフェイルセーフな滅菌プロセスを義務付けており、クリニックをコンプライアンス監査のためにサイクルデータを自動記録するスマートオートクレーブへと向かわせています。

歯科技工所セグメントの急速な成長を牽引しているものは何ですか?

CAD/CAMワークフローの統合が迅速な器具の回転と精密な低温滅菌を必要とし、技工所の年平均成長率7.94%につながっています。

最終更新日: