バーチャルリアリティ(VR)市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

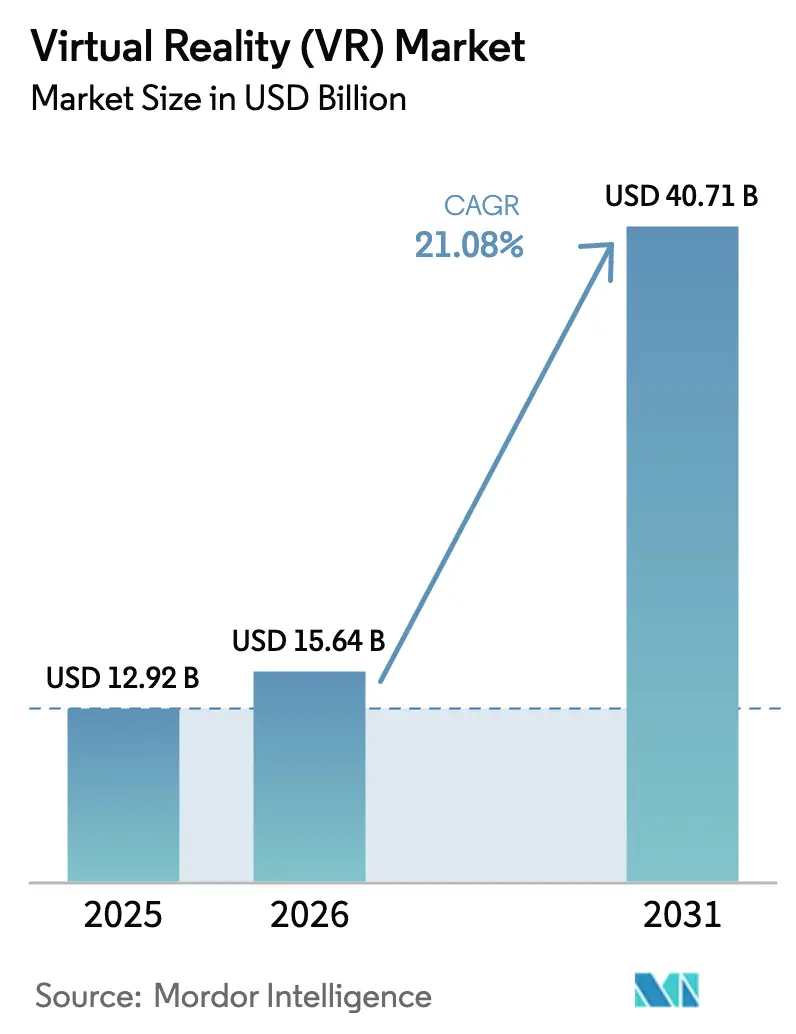

| 市場規模 (2026) | 15.64 十億米ドル |

| 市場規模 (2031) | 40.71 十億米ドル |

| 成長率 (2026 - 2031) | 21.08% CAGR |

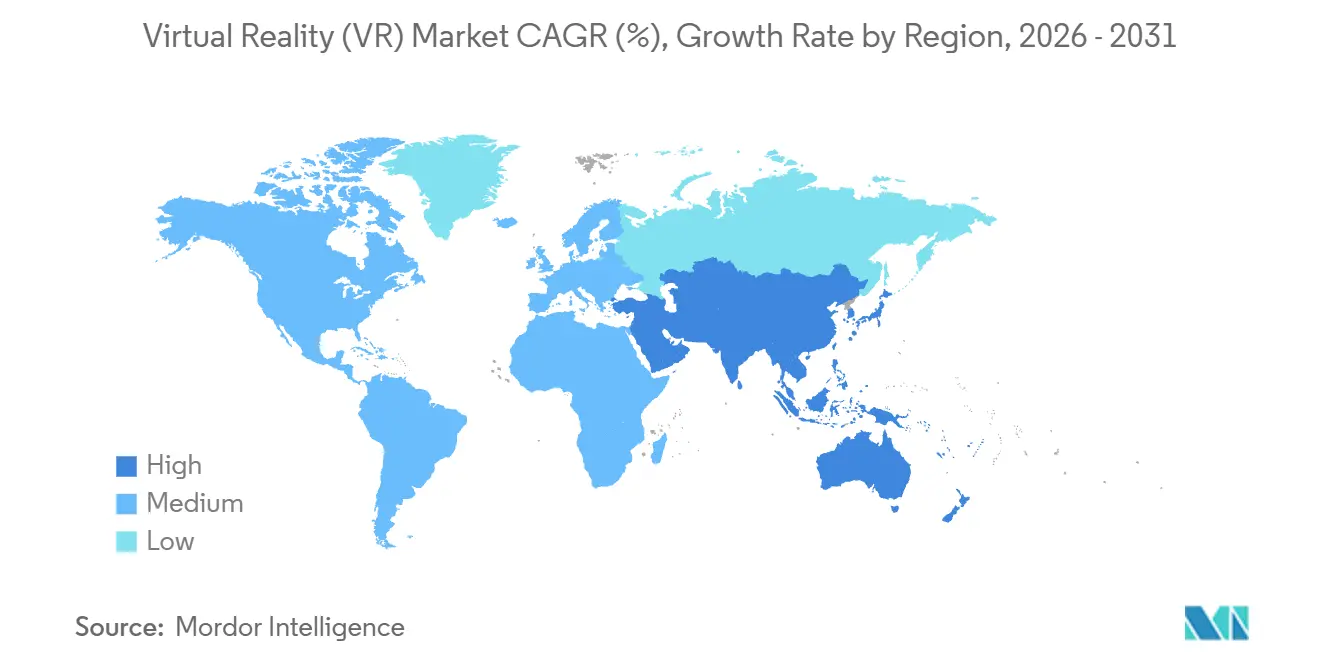

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

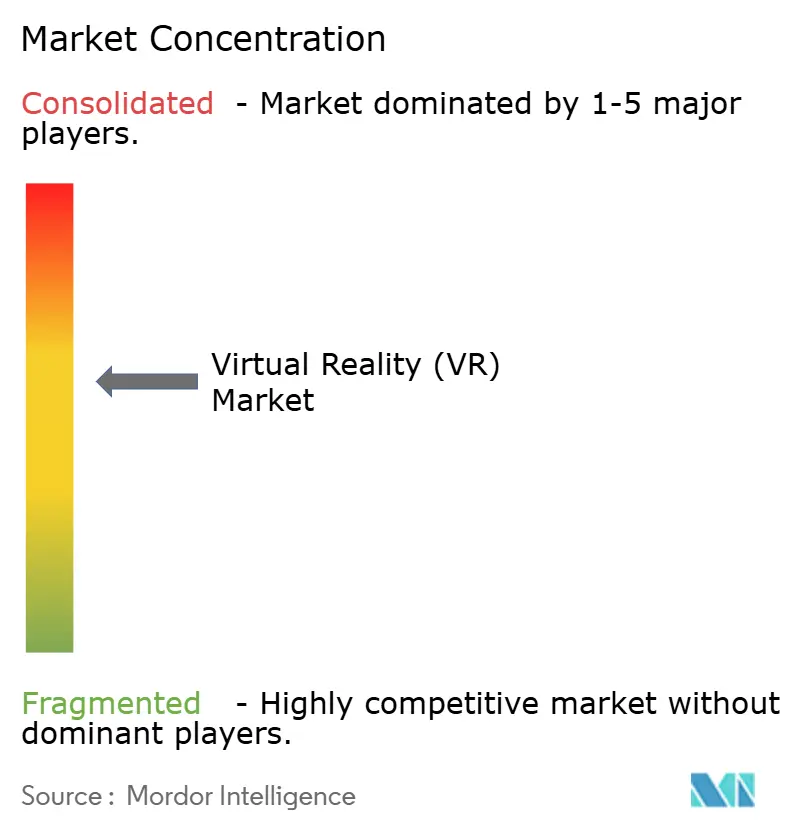

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるバーチャルリアリティ(VR)市場分析

バーチャルリアリティ市場規模は2025年に129億2,000万米ドル、2026年に156億4,000万米ドルと予測され、2031年までに407億1,000万米ドルに達し、2026年から2031年にかけてCAGR 21.08%で成長する見込みです。需要は消費者向けエンターテインメントから企業の生産性向上へとシフトしており、企業が没入型シミュレーションを人材育成プログラムに組み込むことで、スキル習得時間の短縮と安全インシデントの削減が実現されています。このシフトはハードウェア設計の優先事項を再形成しており、スタンドアロン型ヘッドマウントディスプレイ(HMD)が支持を集めています。これは、工場の現場や現地作業において、ケーブル接続型の高性能よりも自由な移動性が重視されるためです。ハードウェアは依然として収益の大部分を占めていますが、コンテンツ制作、統合、マネージドエクスペリエンスを含むサービスは、デバイス調達から成果ベースの契約への移行に伴い、より速いペースで拡大しています。地域別では、北米が確立されたベンダー基盤と有利な医療費償還制度により金額ベースでリードしており、アジア太平洋地域は5Gとエッジノードがクラウドレンダリングによるバーチャルリアリティを可能にし、大規模な製造業の従業員一人当たりのコストを低減することで最速の成長を記録しています。

主要レポートのポイント

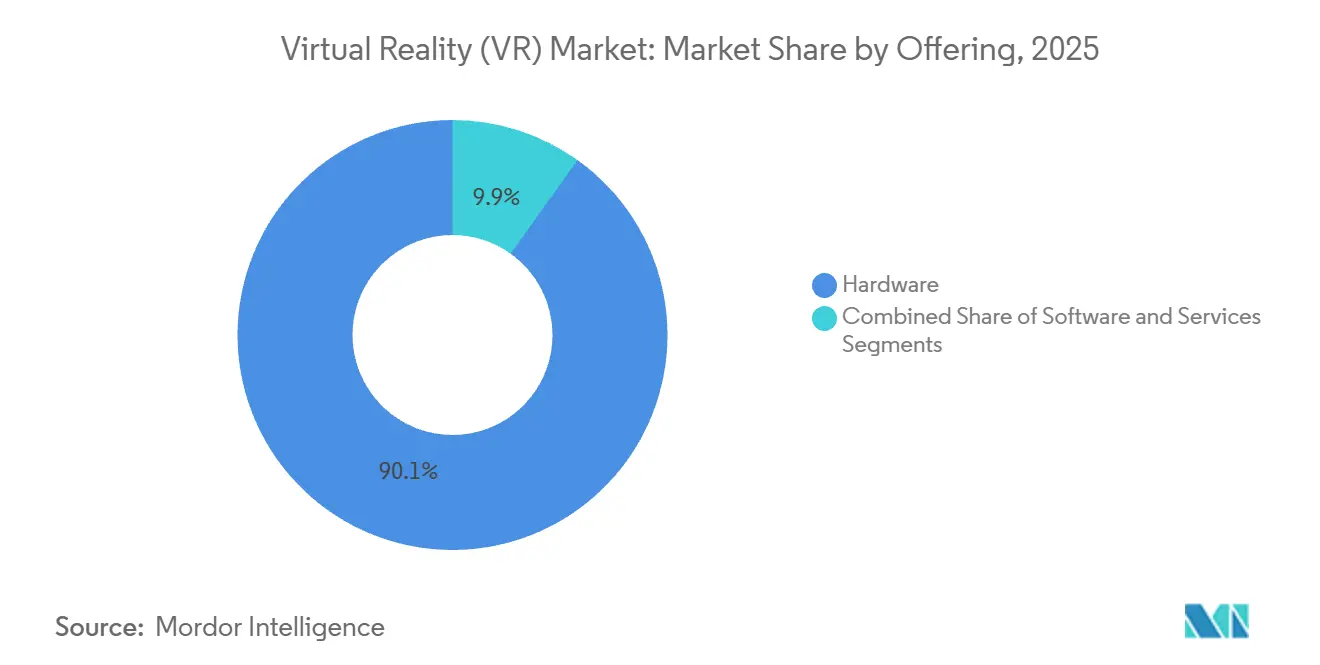

- 提供内容別では、ハードウェアが2025年のバーチャルリアリティ市場シェアの90.12%を占め、サービスは2031年までのCAGR 21.43%で最高の予測成長率を記録しました。

- デバイスフォームファクター別では、スタンドアロン型HMDが2025年の収益シェアで46.23%をリードし、2031年までCAGR 22.12%で拡大すると予測されています。

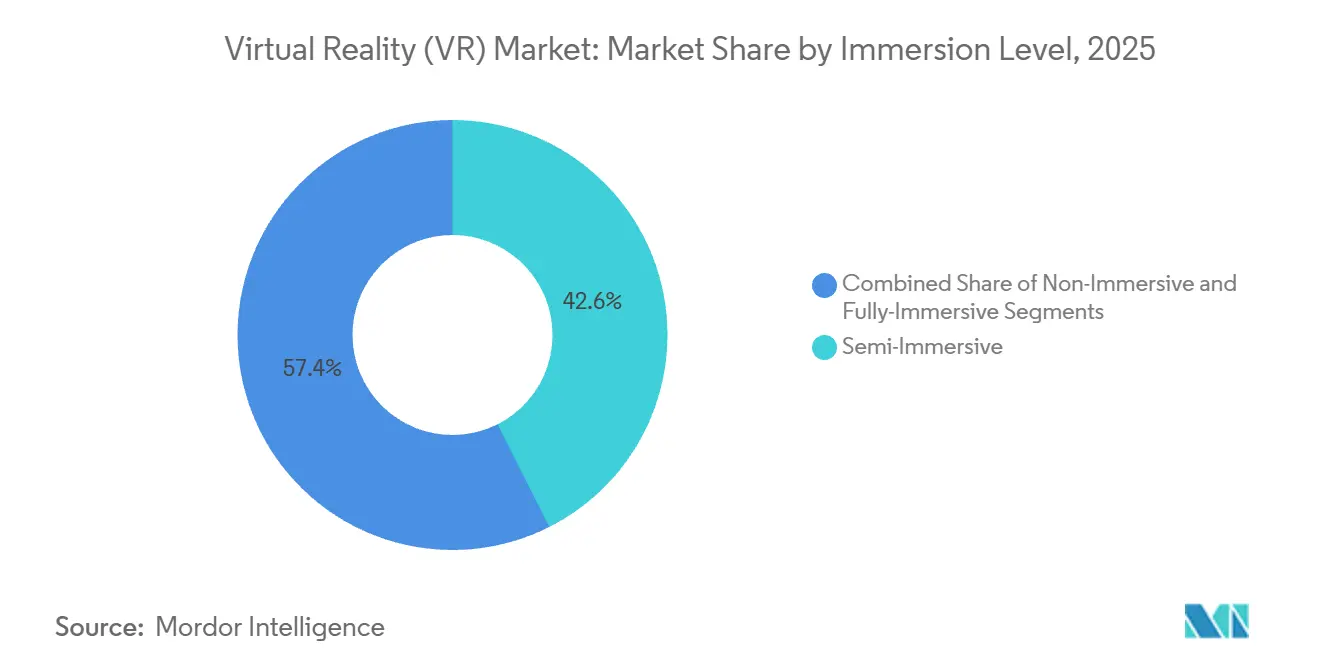

- 没入レベル別では、半没入型システムが2025年のバーチャルリアリティ市場規模の42.56%を占め、完全没入型プラットフォームは2026年から2031年にかけてCAGR 23.12%で最も強い見通しを記録すると予想されています。

- エンドユーザー産業別では、ゲーミングが2025年のバーチャルリアリティ市場規模の63.43%のシェアを維持し、ヘルスケアは2031年までCAGR 24.21%で成長すると予測されています。

- 地域別では、北米が2025年のバーチャルリアリティ市場シェアの37.36%を占め、アジア太平洋地域は2031年までCAGR 23.49%で最速の成長を遂げる見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルバーチャルリアリティ(VR)市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGRへの影響(概算)% | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 企業全体でのバーチャルリアリティトレーニング導入の拡大 | +5.2% | グローバル、北米・欧州に集中 | 中期(2〜4年) |

| 複合現実対応GPUおよびSoCの主流化 | +4.8% | グローバル、北米・アジア太平洋地域が主導 | 短期(2年以内) |

| 5Gおよびエッジによるアンテザードバーチャルリアリティストリーミング | +3.9% | アジア太平洋地域が中核、中東・欧州に波及 | 中期(2〜4年) |

| 企業のネットゼロ誓約によるバーチャルファーストイベントの推進 | +2.1% | 欧州・北米、アジア太平洋地域へ拡大 | 長期(4年以上) |

| バーチャルリアリティを活用したメンタルヘルス療法の規制承認 | +2.8% | 北米・欧州、アジア太平洋地域でパイロットプログラム | 中期(2〜4年) |

| 超音波ハプティクスによるコントローラーフリーのインタラクション実現 | +1.9% | グローバル、北米・日本での早期採用 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

企業全体でのバーチャルリアリティトレーニング導入の拡大

シミュレーションベースのトレーニングは学習曲線を短縮し、業務上のミスによる責任リスクを低減するため、企業は没入型コンテンツへの予算を増加させています。航空、エネルギー、緊急対応分野の多国籍企業は、一つのミスが人的・財務的に大きなコストをもたらすタスクにバーチャルリアリティモジュールを導入しています。ISO 9001などの国際品質規格は、バーチャルリアリティで記録されたコンピテンシーを物理的なデモンストレーションと同等として認めるようになっており、コンプライアンス監査を効率化しています。しかし、熟練した3D開発者が依然として不足しているため、多くの組織ではカスタムモジュールの作成に6〜12ヶ月のリードタイムが必要です。こうしたコンテンツのボトルネックは、ビジネスケースが強化される中でも成長曲線を緩和しています。

複合現実対応GPUおよびSoCの主流化

チップメーカーはフラッグシッププロセッサに専用のバーチャルリアリティ処理ブロックを組み込み、没入型対応デバイスにかつて伴っていた価格プレミアムを排除しました。AppleのM5チップはハードウェアアクセラレーションによる視線追従レンダリングを搭載し、軽量ヘッドセットでデスクトップクラスの映像を実現しています。QualcommのSnapdragon XR2 Gen 2プラットフォームは現在、500米ドル以下のスタンドアロン型ユニットを駆動しており、学校や中小企業にも没入型ハードウェアが手の届く存在となっています。参入コストの低下により、購入がITの長い更新サイクルから切り離され、ヘッドセットが消耗品の周辺機器へと変わりつつあります。主な懸念点は熱管理であり、長時間のセッションでは依然としてアイボックスの熱蓄積が発生し、継続使用を制限しています。そのため、放熱とレンズ換気の継続的なエンジニアリングが、より広範な職場での採用に不可欠です。

5Gおよびエッジによるアンテザードバーチャルリアリティストリーミング

韓国と日本で達成された20ミリ秒未満のモーションからフォトンまでのレイテンシーは、クラウドレンダリングによるバーチャルリアリティがデバイス上のエクスペリエンスに匹敵できることを証明しています。処理をエッジノードにシフトすることで、企業はヘッドセットの部品表コストを最大60%削減でき、これは数千人の現場作業員を装備する際に重要な要素です。クラウド配信はコンテンツの更新も容易にし、管理者が新しいトレーニングモジュールをネットワーク全体に一夜にして展開できます。密集した都市部の回廊外ではカバレッジが依然として障壁となっており、地方の製造拠点は従来のスタンドアロン型デバイスに頼り続けています。接続が失われると即座にトレーニングセッションが中断されるため、ネットワークの回復力が新たな運用リスクとなっています。

バーチャルリアリティを活用したメンタルヘルス療法の規制承認

米国食品医薬品局および複数の欧州保健当局は、不安障害や心的外傷後ストレス障害に対するバーチャルリアリティ曝露療法を償還対象の治療として認めるようになっています。[1]「FDAがメンタルヘルス治療向けバーチャルリアリティプラットフォームを承認」、米国食品医薬品局、fda.gov 償還制度はベンダーに予測可能な収益をもたらし、病院にコスト回収を保証します。クリニックは通常、新しいプロトコルを統合し、スタッフをトレーニングし、請求コードを確立するまでに18〜24ヶ月を要します。生体認証データに関するHIPAAおよびGDPRへの準拠は追加のサイバーセキュリティ手順を導入しますが、治療上の利点が持続的な受容を促進しています。初期の成果では、会話療法単独と比較して治療サイクルの短縮と患者のアドヒアランスの改善が示されています。

制約の影響分析*

| 制約 | CAGRへの影響(概算)% | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| サイバーシックネスおよび長期的な前庭系への懸念 | -2.7% | グローバル | 短期(2年以内) |

| 継続使用を制限するアイボックスの熱蓄積 | -1.8% | グローバル | 短期(2年以内) |

| ゲーミング以外でのAAAグレードのバーチャルリアリティコンテンツの不足 | -2.3% | グローバル、企業セグメントで最も深刻 | 中期(2〜4年) |

| 視線追跡分析のデータプライバシーコンプライアンスコスト | -1.4% | 欧州・北米、アジア太平洋地域で新興 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

サイバーシックネスおよび長期的な前庭系への懸念

視覚と前庭系のミスマッチは、初回ユーザーの25〜40%に吐き気、めまい、眼精疲労を引き起こし、慣れたユーザーの15%でも30分を超えるセッション中に不快感が報告されています。企業は敏感な従業員のために並行した非バーチャルリアリティの経路を維持しなければならず、投資対効果が希薄化します。リフレッシュレートとレイテンシーのハードウェア改善は収穫逓減に達しており、さらなる改善にはまだ商業的に実用化されていないモーション予測アルゴリズムや薬理学的補助が必要です。長期的な前庭系の健康に関する責任問題は、縦断的研究の不足により依然として残っています。これらの要因が組み合わさり、特にヘルスケアや教育環境での積極的な展開計画を抑制しています。

視線追跡分析のデータプライバシーコンプライアンスコスト

高度なヘッドセットは、視線追従レンダリングと行動分析を可能にするために、視線、まばたき、表情データを収集します。欧州連合では、生体認証データはGDPRの下で強化された保護を受け、明示的なオプトイン同意と強固な匿名化措置が必要です。[2]「生体認証データのGDPRコンプライアンス要件」、欧州連合GDPRポータル、gdpr.eu グローバルに事業を展開する北米企業は、データ転送の複雑さを避けるために同様の保護措置を採用しなければなりません。コンプライアンスツールはコストと複雑さを増大させ、一部の企業では視線追跡機能を完全に無効化し、関連するパフォーマンス上の利点を放棄せざるを得ない状況です。ベンダーはプライバシー担当者を安心させるためにセキュリティバイデザインのアーキテクチャとサードパーティ監査に投資する必要があり、展開が遅れています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

提供内容別:成果ベースモデルの台頭によるサービスの加速

ハードウェアは2025年のバーチャルリアリティ市場で90.12%の収益シェアを占めて支配的でしたが、サービスは2031年までCAGR 21.43%で成長する軌道にあります。サービスのバーチャルリアリティ市場規模は、企業が予測可能なコストと保証された成果を求める中で、ターンキー統合、コンテンツライセンス、マネージドエクスペリエンスへの需要の高まりを反映しています。大手産業クライアントは現在、ヘッドセットを直接購入するのではなく、訓練を受けた従業員一人当たりの価格で複数年契約を締結しており、これはサービスとしてのソフトウェアを彷彿とさせるモデルです。ハードウェア収益は性能向上によって更新サイクルが約30ヶ月に短縮されるにつれて増加し続けていますが、数量成長は低マージンの企業向けバンドルへとシフトしています。プラットフォームベンダーはデバイス管理ポータルと分析ダッシュボードを立ち上げ、販売後のエンゲージメントを収益化しています。コンテンツスタジオはインテグレーターと提携し、開発時間を短縮するモジュール式シミュレーションライブラリを提供しています。全体として、サービスの拡大はこのセクターが実験的なパイロットから運用規模への移行を示しています。

チップセット効率と光学技術の進歩が買い替え需要を促進しています。これは、老朽化したデバイスが進化する忠実度要件を満たすのに苦労するためです。企業はトレーニング認定を維持するために、ワークステーションの更新と合わせてヘッドセットのアップグレードをスケジュールするようになっています。リースモデルが普及しており、ハードウェア、コンテンツ更新、保証サービスを単一の請求書にまとめ、財務部門が営業費用として分類できるようにしています。バーチャルリアリティ市場は、学習管理統合を通じて追跡される測定可能な生産性指標とデバイス供給を組み合わせるプロバイダーに引き続き報いています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

デバイスフォームファクター別:スタンドアロン型HMDがモビリティファースト採用をリード

スタンドアロン型HMDはケーブルフリーの操作性により2025年のバーチャルリアリティ市場シェアの46.23%を獲得し、2031年までCAGR 22.12%で拡大すると予測されています。企業は最高のグラフィック出力よりもモビリティを選択しています。これは、工場の現場、建設現場、病院の手術室では移動の自由が重視されるためです。スタンドアロン型ユニットのバーチャルリアリティ市場規模は部品コストの低下から恩恵を受けており、Snapdragon XR2 Gen 2ボードは100米ドル以下で価格設定され、500米ドル未満の小売ヘッドセットを実現しています。テザード型リグは、自動車設計などワークステーションクラスのGPUが依然として重要な可視化スイートに後退しています。かつて予算制約のある教室に魅力的だったスクリーンレスビューアーは、統合デバイスが同様の価格帯でより優れた光学性能を提供するにつれて減少しています。CAVE型インスタレーションは軍事・学術研究では継続していますが、高い設置コストのためニッチな存在にとどまっています。

産業試験では、アンテザード型ヘッドセットがPCのインストールとケーブル管理を省略できるため、平均セットアップ時間を40%短縮することが示されています。バッテリー寿命が主なトレードオフであり、ほとんどのユニットは2時間の持続時間を提供しており、これは典型的なトレーニングモジュールには十分ですが、長時間のメンテナンス手順には不十分です。ベンダーはホットスワップバッテリー設計とベルト装着型電源パックを試験し、このギャップを埋めようとしています。保護バイザー、処方レンズアダプター、統合生体認証センサーなどのアクセサリーエコシステムが、特定の職場ニーズに合わせてデバイスをカスタマイズすることで、スタンドアロン型のリーダーシップをさらに強固にしています。

没入レベル別:完全没入型が規制上の支持を獲得

半没入型システムは2025年の収益の42.56%を占めましたが、ヘルスケアと重工業がより高い忠実度を求める中で、完全没入型構成はCAGR 23.12%で成長すると予測されています。完全没入型プラットフォームのバーチャルリアリティ市場規模は、規制機関が臨床・安全成果を認定するために6自由度追跡を要求するようになったことで拡大しています。病院は完全没入型療法を使用して熱傷患者の創傷ケア中の苦痛を軽減し、オピオイド使用量を二桁台のパーセンテージで削減しています。航空会社とエネルギー企業は全身モーションキャプチャーを統合し、重要な機器に関する技術者の習熟度を記録しています。360度動画の非没入型アプリケーションは、精神運動学習に不可欠な触覚的深度キューを再現できないため、衰退しています。

価格の均等化もこのシフトを促進しています。インサイドアウトトラッキングを備えたスタンドアロン型ヘッドセットは、かつて部分没入型に関連していたコストで完全な位置認識を提供します。コンテンツスタジオは高度なゲームエンジンを活用してリアルなデジタルツインを構築し、完全没入型を新しいプロジェクトのデファクトスタンダードにしています。半没入型セットアップは、一瞥ベースのインタラクションで十分で予算制約が重要な小売ショールームや博物館の展示では生き残っています。予測期間を通じて、購入者がサポートの複雑さを最小化するために一つのプラットフォームに標準化するにつれて、バランスは完全没入型へと決定的に傾いています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー産業別:償還と成果によるヘルスケアの急成長

ゲーミングは2025年のバーチャルリアリティ市場規模の63.43%を維持しましたが、ヘルスケアは2031年までCAGR 24.21%で最速の成長を遂げる見込みです。バーチャルリアリティを活用した理学療法、疼痛管理、メンタルヘルス治療に対する保険償還が、消費者向けエンターテインメントにはない予測可能なキャッシュフローを生み出しています。米国の主要病院は、患者が没入型運動プログラムに従うことでリハビリテーションサイクルが30%短縮され、病床容量が解放されコストが削減されると報告しています。外科研修医は、専門医資格認定に向けてカウントされる認定済みバーチャルリアリティモジュールで手術の繰り返し練習を記録し、コンピテンシーのマイルストーンを加速させています。手術室の外では、看護プログラムがバーチャルリアリティを活用して稀な緊急事態をシミュレートし、患者の安全を損なうことなく対応力を高めています。

エンターテインメントの大規模なインストールベースは依然として数量を牽引しており、ライブイベントプロデューサーはコンサートやスポーツをバーチャルリアリティでストリーミングし、遠隔地のファンを収益化しています。教育・企業トレーニングセグメントはコンテンツライブラリの拡大とともに着実に拡大していますが、予算承認は償還対象のヘルスケアよりも長い傾向があります。軍事・公共安全機関はシナリオベースの訓練にバーチャルリアリティを採用しており、公共部門の予算全体で成長を牽引しています。収益源の多様化は、消費者向けゲーミングの成長が鈍化しても、バーチャルリアリティ市場全体を安定させています。

地域分析

北米は2025年の収益の37.36%を生み出し、チップセット設計者、ヘッドセットメーカー、専門コンテンツスタジオからなる密なエコシステムに支えられています。フォーチュン500の製造業者、ヘルスケアシステム、防衛請負業者は2024〜2025年にパイロットから本格展開へと移行し、バーチャルリアリティ指標を主要業績ダッシュボードに統合しました。治療用途に対するFDAの承認と米国国防総省の没入型トレーニングインフラへの投資が、機関需要を持続させています。[3]「国防総省のバーチャルリアリティトレーニングインフラ投資」、米国国防総省、defense.gov アーリーアダプターが飽和するにつれて成長は緩和し、簡素化された展開と低価格を必要とする中小企業へと焦点が移っています。

アジア太平洋地域は2026年から2031年にかけてCAGR 23.49%を記録する軌道にあり、世界最速の成長率です。中国、日本、韓国、インドは、先進製造業における熟練労働力不足を補うためにバーチャルリアリティを活用し、組み立てライン指導のために数千台のヘッドセットを展開しています。韓国の普及した5Gは、エッジサーバーからワークロードをストリーミングすることでヘッドセットコストを削減しています。日本の高齢化社会は、厚生労働省の補助金に支援された高齢者ケアリハビリテーションの普及を促進しています。インドは政府のスキル開発助成金と手頃な価格の中国製ハードウェアを組み合わせ、電子機器・自動車クラスターでのトレーニングを拡大しています。オーストラリアとニュージーランドは、遠隔地の安全訓練にバーチャルリアリティを重視する鉱業・エネルギー企業からのニッチな需要を提供しています。

欧州、南米、中東、アフリカは多様な軌跡を示しています。欧州は視線追跡分析のための生体認証データに関する厳格なGDPR規則に悩まされており、コンプライアンスの負担が増加していますが、ドイツとフランスの自動車・航空宇宙リーダーは管理された施設内での採用を推進し続けています。南米での普及はブラジルとアルゼンチンの都市部に集中しており、ブロードバンドカバレッジが教育・小売ショールーム向けのバーチャルリアリティラボをサポートしています。アラブ首長国連邦とサウジアラビアは、国家経済多様化計画に連動したバーチャルリアリティ観光体験に多額の投資を行っています。アフリカ市場は依然として初期段階にあり、病院不足を回避するドナー資金によるテレメディシンパイロットに焦点を当てています。インフラの質と規制の明確さが、固有の関心よりも成長ペースを左右しており、2031年まで地域の成長曲線は大きく乖離することが確実です。

競合環境

競争はユニットマージンよりもエコシステムの粘着性に依存しています。Meta Platforms、Sony、Appleはそれぞれハードウェア、独自のアプリストア、開発者ツールをバンドルし、独占コンテンツと補助価格設定を使用してユーザーを囲い込んでいます。MetaのReality Labsは設立以来1,000億米ドル以上を投資しており、インストールベースを構築するために部品表を下回る積極的なQuestの価格設定を可能にしています。AppleはVision ProをmacOSおよびiOSワークフローと緊密に統合したプレミアム生産性デバイスとして位置付けています。SonyはPlayStation VR2の企業シミュレーション向け生産を拡大し、コンソールグラフィックスの実績を活かしてトレーニング開発者を引き付けています。

オープン標準はこれらの閉鎖的なエコシステム戦略を緩和しています。Khronos GroupのOpenXR APIにより、開発者は複数のヘッドセットにわたって単一のコードベースを維持でき、スイッチングコストを削減して価格競争を促進しています。中国ブランドのPicoとDPVRは、西側競合他社に対して20〜30%の割引でハードウェアを提供しながら企業向けデバイス管理スイートをサポートすることで、アジア太平洋地域とコスト重視の欧州セグメントで市場シェアを獲得しています。ニッチな専門企業は、ドメイン専門知識とプラットフォームに依存しないソフトウェアを組み合わせることで防御可能なポジションを確立しており、外科計画ベンダーはDICOMイメージングを統合し、危険物トレーナーはリアルなキューのために実世界のセンサーデータを組み込んでいます。

クラウド、ソフトウェア、ネットワークプロバイダーがプラットフォームの関連性を競う中、戦略的パートナーシップが増殖しています。MetaとMicrosoftはMicrosoft 365をQuestヘッドセットに統合し、企業の生産性ユーザーを引き付けています。SamsungとGoogleはAndroid XRを共同開発し、AppleのvisionOSの優位性に対抗し、ハンドセットベースのヘッドセット向けのオープンエコシステムを約束しています。Qualcommなどのチップサプライヤーは新規参入者を加速させるリファレンスデザインを推進し、ハードウェアの多様性を拡大しています。全体として、競争の激しさは中程度を維持しており、参入障壁はドメイン知識が規模を凌駕するコンテンツとサービスで高まる一方、ハードウェアマージンは標準化の圧力の下で圧縮されています。

バーチャルリアリティ(VR)産業リーダー

Meta Platforms(Meta Quest)

Sony Corporation

HTC Corporation

Samsung Electronics Co. Ltd

Apple Inc.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年1月:Qualcommは一部のOEMパートナー向けにSnapdragon XR3リファレンスデザインのサンプリングを開始し、高度なAI推論アクセラレーションを備えた400米ドル未満のプロフェッショナルヘッドセットを目標としています。

- 2025年10月:AppleはM5チップを搭載したVision Proを発売し、ハードウェアアクセラレーションによる視線追従レンダリングとリアルタイム環境マッピングを3,499米ドルで提供しています。

- 2025年10月:SamsungとGoogleは拡張現実デバイス向けのオープンオペレーティングシステムであるAndroid XRを発表し、最初のSamsungハードウェアは2026年半ばにリリース予定です。

- 2025年9月:MetaとMicrosoftは、バーチャルリアリティ生産性ワークフローを効率化するためにQuestヘッドセットへのMicrosoft 365のネイティブ統合を発表しました。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

本調査では、グローバルバーチャルリアリティ(VR)市場を、専用VRハードウェアの販売、ソフトウェアライセンスの提供、および消費者・企業ユーザーに対して完全または部分的に没入型のコンピューター生成環境を提供する関連サポートサービスからベンダーが得る収益として定義します。

スコープ除外:コンテンツサブスクリプション、拡張現実または複合現実デバイス、および開発者ツールのロイヤルティは本評価に含まれません。

セグメンテーション概要

- 提供内容別

- ハードウェア

- ソフトウェア

- サービス

- デバイスフォームファクター別

- テザード型HMD

- スタンドアロン型HMD

- スクリーンレスビューアー

- CAVE型・没入型ルーム

- 没入レベル別

- 非没入型

- 半没入型

- 完全没入型

- エンドユーザー産業別

- ゲーミング

- メディア・エンターテインメント

- ヘルスケア

- 教育・トレーニング

- 軍事・防衛

- 小売・eコマース

- 不動産・建築

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- その他の欧州

- アジア太平洋

- 中国

- 日本

- 韓国

- インド

- オーストラリア

- ニュージーランド

- その他のアジア太平洋

- 中東

- アラブ首長国連邦

- サウジアラビア

- トルコ

- その他の中東

- アフリカ

- 南アフリカ

- ナイジェリア

- ケニア

- その他のアフリカ

- 北米

詳細な調査方法論とデータ検証

一次調査

前提条件を精緻化するため、Mordorのアナリストは、北米・欧州・アジア太平洋地域のヘッドセットOEMの財務マネージャー、AAAスタジオのプロダクションリード、病院シミュレーションディレクター、および通信エッジコンピューティング担当者と構造化インタビューを実施します。これらの対話を通じて、価格・数量の相関関係、調達サイクル、およびアップグレード意向を検証し、デスクリサーチのみでは埋められないギャップを解消します。

デスクリサーチ

まず、IDCの四半期ヘッドセットトラッカー、HS 950450品目の輸送に関するWTO税関統計、国際電気通信連合(ITU)の5Gカバレッジマップ、米国労働統計局のトレーニング予算シリーズなど、第一級の公開データセットを精査し、出荷台数、接続性の準備状況、および企業支出パターンを把握します。企業の10-K、投資家向け資料、および業界団体ポータル(IEEE VR、VRARA)は採用曲線をさらに明確にし、D&B HooversやDow Jones Factivaなどの有料リソースは地域別のベンダー収益規模の把握に役立てます。Questelの特許ランドスケープと、レイテンシ閾値に関する査読済み学術誌を組み合わせることで、デバイス価格に影響を与える技術変曲点のベンチマークが可能となります。このリストは例示であり、データ収集・検証・コンテキスト構築には他にも多くの二次情報源を活用しています。

市場規模の算定と予測

トップダウン再構築は、2024年のグローバル出荷台数および有線接続型・スタンドアロン型・スクリーンレスビューアーの平均販売価格を起点とし、貿易データおよび企業普及率と照合します。サンプリングされたサプライヤー収益のボトムアップ集計とチャネルチェックにより、調整前の合計値を検証します。多変量回帰予測における主要変数には、5G人口カバレッジ、ゲーミングPCにおけるGPUアタッチ率、企業の安全トレーニング義務、ヘッドセットの部品表(BOM)動向、および開発者プラットフォームのサブスクライバー数が含まれます。ボトムアップの入力データが不足している場合は、一次インタビューで観察された中央値のASP推移を用いて補間します。

データ検証と更新サイクル

すべてのモデルは、2段階のアナリストレビュー、独立指標に対する異常値スクリーニング、および過去版との差異チェックを経ます。レポートは年次で更新され、大規模なプラットフォームローンチや部品価格の急変などの重要イベントが発生した場合は中間更新を実施し、クライアントが常に最新の精緻化されたビューを受け取れるよう努めます。

当社のバーチャルリアリティ基準値が信頼性を持つ理由

公表されているVR推計値が乖離する背景には、各社がデバイスセットの選定基準を異にしたり、コンテンツ収益を合算したり、積極的な更新頻度を適用したりすることが挙げられます。当社はこれらの要因を明示することで、購入者が合計値の変動理由を把握できるようにしています。

主なギャップ要因としては、一部の調査会社がARウェアラブルやXR開発者ツールを見出し数値に含めていること、2030年需要を未検証の価格弾力性仮定に基づいて拡大推計していること、または2020年の固定レートで通貨換算しているケースが挙げられます。一方、MordorはFXを四半期ごとに更新しています。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主なギャップ要因 |

|---|---|---|

| USD 12.88 B(2025年) | Mordor Intelligence | - |

| USD 16.32 B(2024年) | Global Consultancy A | 当社が計上しないVRコンテンツおよび初期ARグラスの収益を含む |

| USD 15.90 B(2024年) | Industry Journal B | 工場出荷台数のみを使用し、サービス契約を除外、静的ASPを適用 |

| USD 79.36 B(2023年) | Regional Consultancy C | VRをより広範なXRハードウェアおよびソフトウェアと統合、一次検証が限定的 |

総じて、Mordorの厳格なスコープ選定、年次更新される変数、およびデュアルルート検証により、意思決定者は明確なドライバーと再現可能なステップに遡ることができる、バランスの取れた透明性の高い基準値を得ることができます。

レポートで回答される主要な質問

バーチャルリアリティ市場の現在の価値はいくらですか?

バーチャルリアリティ市場規模は2026年に156億4,000万米ドルです。

バーチャルリアリティ市場はどのくらいの速さで成長すると予想されますか?

CAGR 21.08%を記録し、2031年までに407億1,000万米ドルに達すると予測されています。

バーチャルリアリティの提供内容の中で最も速く成長しているセグメントはどれですか?

コンテンツ制作とマネージドエクスペリエンスを含むサービスは、2031年までCAGR 21.43%で拡大すると予測されています。

スタンドアロン型ヘッドセットがデバイス採用をリードしている理由は何ですか?

企業は安全性と利便性のためにアンテザードモビリティを好み、スタンドアロン型ユニットが2025年に46.23%の市場シェアを獲得し、CAGR 22.12%で成長することを可能にしています。

ヘルスケアが高成長のエンドユーザーセグメントである理由は何ですか?

バーチャルリアリティを活用した療法に対する保険償還と測定可能な患者成果が、ヘルスケアアプリケーションのCAGR 24.21%を牽引しています。

バーチャルリアリティの展開が最も急速に増加する地域はどこですか?

アジア太平洋地域は5G対応クラウドストリーミングと大規模な製造業トレーニングプログラムにより、CAGR 23.49%で成長する見込みです。

最終更新日: