空港セキュリティ市場規模とシェア

市場概要

| 調査期間 | 2019 - 2031 |

|---|---|

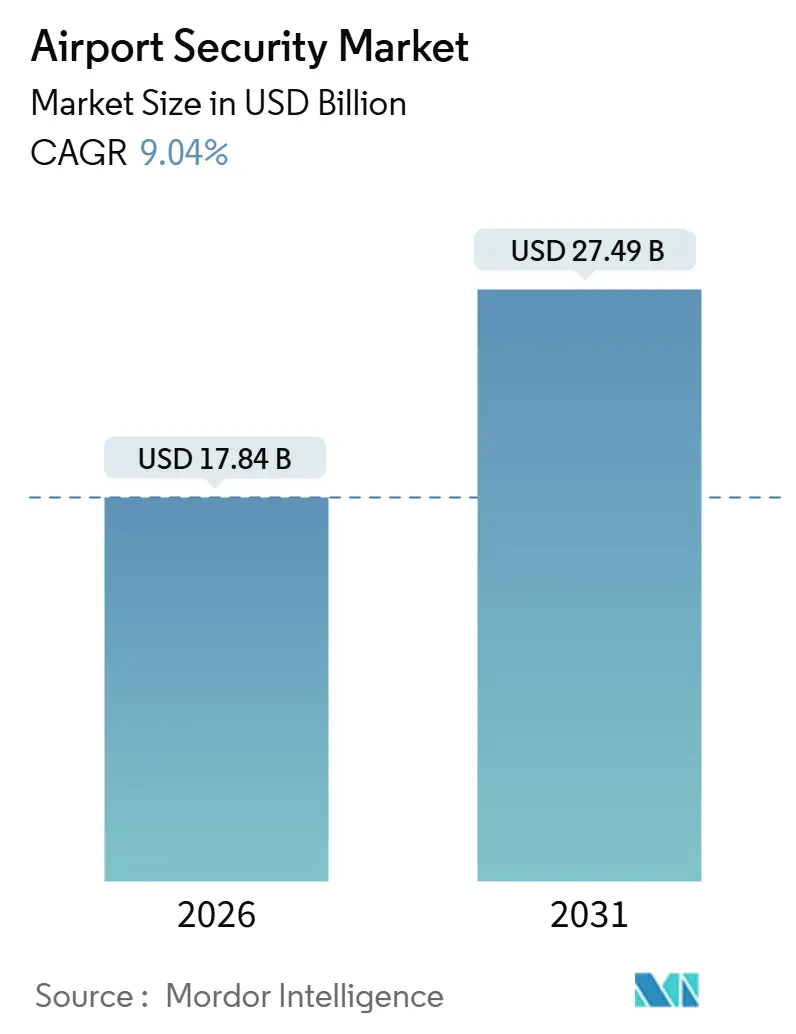

| 市場規模 (2026) | 17.84 十億米ドル |

| 市場規模 (2031) | 27.49 十億米ドル |

| 成長率 (2026 - 2031) | 9.04% CAGR |

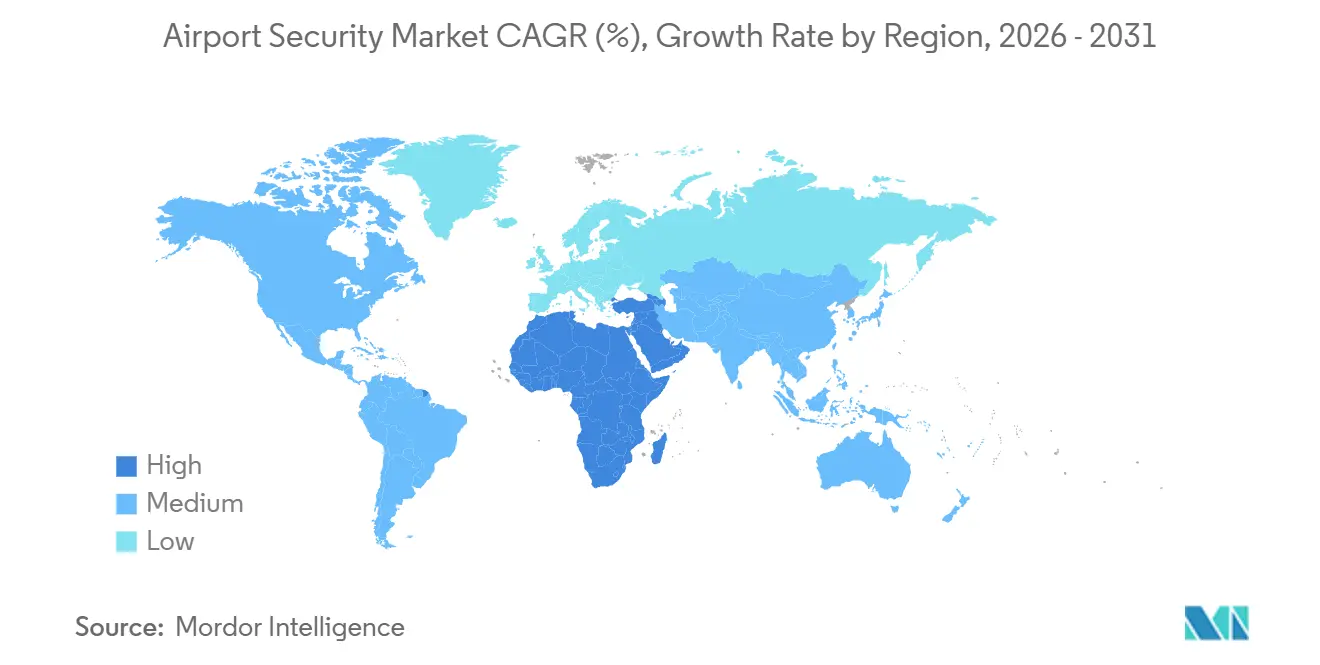

| 最も急速に成長している市場 | 中東とアフリカ |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる空港セキュリティ市場分析

空港セキュリティ市場規模は2026年に178億4,000万米ドルとなり、予測期間中に年平均成長率9.04%を記録して2031年までに274億9,000万米ドルに達する見込みです。旅客数が100億人規模へと力強く回復しつつあること、タッチレス生体認証チェックポイントの急速な普及、そしてサイバー・物理的レジリエンスへの要請が、セキュリティをコストセンターから収益保護の差別化要因へと再定義しています。スクリーニングレーンは、液体やノートパソコンをバッグに入れたままにできるコンピュータ断層撮影(CT)スキャナーへの移行が進んでいます。同時に、本人確認認証キオスクは2秒以内に顔写真付きIDと顔を照合し、カーブからゲートまでの所要時間を短縮して免税店での購買を促進しています。統合型指令センターはエッジデータをクラウドに送信してAI分析を行い、異常をリアルタイムで検知することで、空港スタッフをカメラ監視壁の監視業務からインシデント対応業務へと再配置できるようにしています。中規模ハブ空港は、サブスクリプションサービスとして調達されるモジュール型クラウドネイティブプラットフォームを活用してレガシーシステムを一気に刷新し、統合サイクルを短縮してトラフィックの成長に合わせた技術更新を実現しています。地域別では、アジア太平洋地域が引き続き収益の中核を担っています。一方、中東・アフリカ地域は、リヤドのキング・サルマン国際空港などのメガプロジェクトが計画当初からシームレスな旅行体験を統合していることから、最も高い複合成長率を記録しています。

主要レポートのポイント

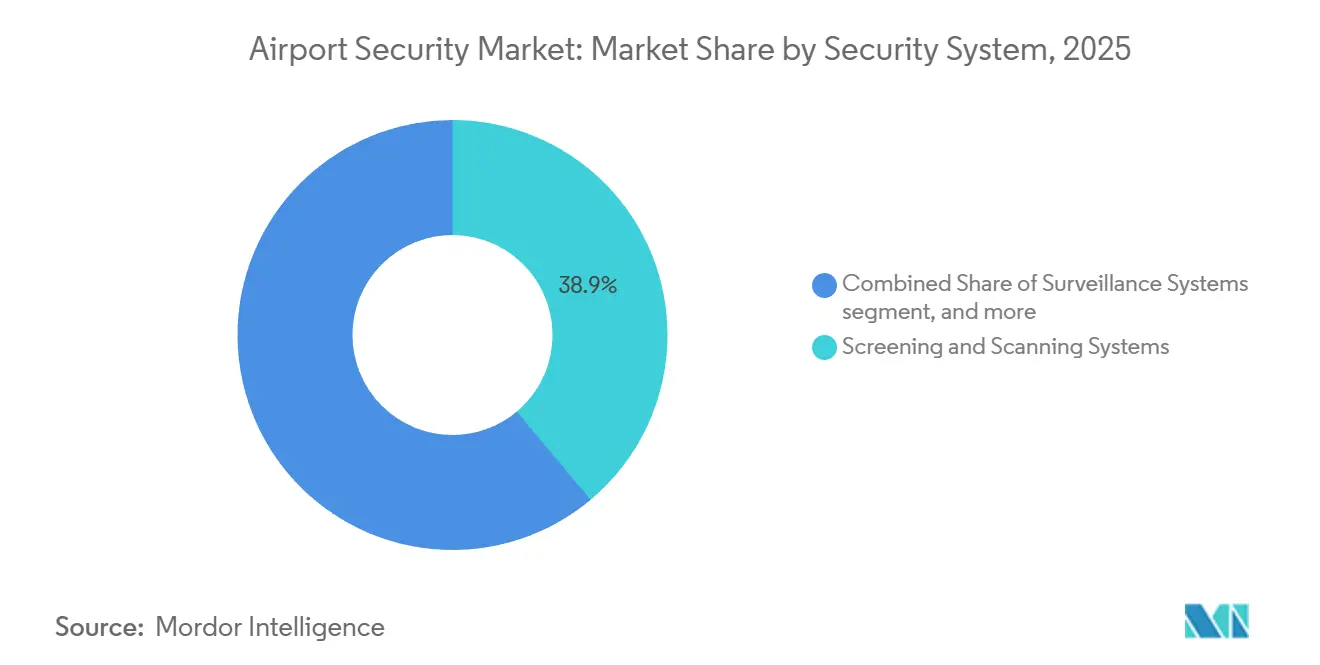

- セキュリティシステム別では、スクリーニング・スキャニングが2025年の空港セキュリティ市場において38.90%のシェアを占め、アクセス制御・生体認証は2031年にかけて年平均成長率10.75%で拡大すると予測されています。

- 空港規模別では、5,000万人以上の旅客を処理するハブ空港が2025年の空港セキュリティ市場規模の40.70%を占め、1,500万~3,000万人旅客層は2031年にかけて年平均成長率10.98%で成長すると予測されています。

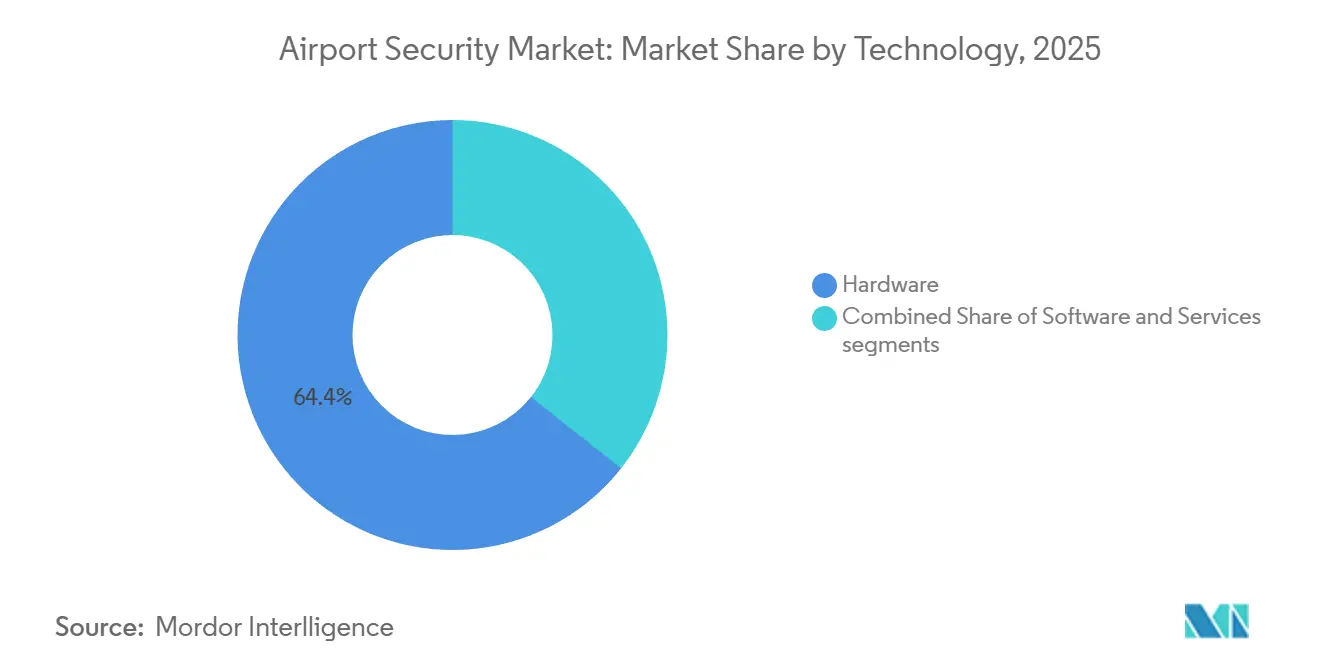

- 技術別では、ハードウェアが2025年の支出の64.35%を占め、ソフトウェアは2031年にかけて年平均成長率11.65%で成長する見込みです。

- 用途別では、ターミナルゾーンが2025年の収益の49.85%を占め、周辺部・制限区域は2031年にかけて年平均成長率12.50%で成長すると予測されています。

- 地域別では、アジア太平洋地域が2025年の世界収益の36.45%を占めましたが、中東・アフリカ地域は2031年にかけて年平均成長率11.65%で成長すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の空港セキュリティ市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | 年平均成長率予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 旅客数の増加とタッチレススクリーニング | +1.8% | 世界全体、アジア太平洋および中東が先導 | 中期(2~4年) |

| 国際セキュリティ規制の調和 | +1.5% | 世界全体 | 長期(4年以上) |

| AIアナリティクスを活用した統合型指揮統制(C2) | +1.6% | 北米と欧州が先行採用 | 中期(2~4年) |

| サイバー・物理的融合とクラウド移行 | +1.3% | 世界全体 | 長期(4年以上) |

| 生体認証ワンIDとシームレスな旅行推進 | +1.9% | アジア太平洋が中核、中東・欧州へ波及 | 短期(2年以内) |

| ドローン・無人航空機の脅威による周辺部需要の増大 | +1.2% | 北米と中東 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

旅客数の増加とタッチレススクリーニング

記録的な旅客数がパンデミック前の水準に迫りつつあり、チェックポイントは数時間ではなく数分で旅行者を通過させることが求められています。米国運輸保安局(TSA)は2025年10月までに250空港に2,054台の本人確認認証ユニットを設置し、2049年までに3,585台の設置を計画しており、各デバイスは2秒以内に旅客の顔を暗号化されたIDと照合します。[1]出典:国土安全保障省科学技術局、「AIを活用したスクリーニングに関するホワイトペーパー」、dhs.gov 645レーンに導入されたCTスキャナーにより、旅客は液体をバッグに入れたままにすることができ、免税店の売上を低下させていたボトルネックが解消されています。アジア太平洋のハブ空港はカーブからゲートまで10分未満のフローを試験運用しており、これがレガシー空港に生体認証導入の加速を迫るサービス基準となっています。航空会社はこの変革を支持しており、eゲートを運用するサイトでは乗り継ぎ遅延クレームが40%減少したと報告しています。新型コロナウイルス感染症(COVID-19)流行時に生まれた健康・衛生への意識は依然として根強く、空港のタッチレス方式への移行を後押しし、一部地域での収益低下にもかかわらず機器アップグレードの勢いを維持しています。

国際セキュリティ規制の調和

国際民間航空機関(ICAO)附属書17が標準的な基準を提供していますが、各国の上乗せ規制により、ベンダーは歴史的に複数の製品ラインを維持することを余儀なくされてきました。欧州民間航空会議(ECAC)の共通評価プロセスは現在、44の欧州諸国にわたる単一の認証を付与し、認証期間を数年から数ヶ月に短縮しています。[2]出典:米国運輸保安局、「TSA技術近代化」、tsa.gov 並行して、附属書17の第14版改訂によりデジタル渡航証明書が正式に規定され、空港は相互運用可能な生体認証標準への収束を促されています。手荷物の爆発物検知に関するTSAの100%要件は、欧州の一部でいまだ認められている統計的サンプリングと対照的ですが、リスクベーススクリーニングの正式化に伴い、世界的な水準統一に向けた勢いが増しています。規制の調和は対象入札を拡大し、より多くの入札者を引き付け、最終的にはユニット価格を引き下げます。一方で、現代の仕様に組み込まれた複雑なサイバー保証条項を満たさなければならない新規参入者にとっては、初期コストが増加します。

AIアナリティクスを活用した統合型指揮統制

日々のスクリーニングにより、米国のチェックポイントだけで500万枚以上のX線画像が生成されており、この量は手動レビューの処理能力を超えています。統合型プラットフォームは現在、CCTV、周辺部レーダー、アクセス制御アラートをクラウドダッシュボードに統合し、高確率の異常のみをオペレーターに通知することで、誤警報を最大35%削減しています。国土安全保障省の科学的ガイダンスは、パターン検索ではなく材料密度を推定する計測中心型AIへの移行を推奨しており、二次手荷物検査の二桁台のパーセンテージ削減をもたらしています。空港は月次アルゴリズム更新をサブスクリプション形式で利用しており、セキュリティイノベーションと5年間のハードウェア更新サイクルとの歴史的な結びつきを断ち切っています。共有モデルはネットワーク全体に脅威インテリジェンスを伝播させるため、ダラスで最初に検知された武器プロファイルは、ローカルコードの書き換えを必要とせずに数時間以内にドバイで自動ルールをトリガーすることができます。

サイバー・物理的融合とクラウド移行

タッチレスな旅行体験は、本人確認キオスク、航空会社の出発管理システム(DCS)、出入国管理バックエンド間のデータ交換に依存しており、運用技術における数十年来のエアギャップを解消しています。TSAのサイバー指令は現在、空港に対してゼロトラストセグメンテーション、継続的監視、および電力グリッドに匹敵するインシデント対応計画の実装を義務付けています。ハイパースケールクラウドは高い稼働率を提供しますが、システム的リスクを集中させるため、単一プロバイダーの地域的な障害が複数のハブを同時に停止させる可能性があります。24時間365日のセキュリティオペレーションセンターカバレッジはサービスの一部として提供されています。ハイブリッドアーキテクチャが台頭しており、レイテンシに敏感な推論をオンサイトで実行するエッジアプライアンスと、定期的なバッチ分析をクラウドにオフロードする構成が採用されています。ベンダーはマネージド型の検知・対応サービスをバンドルし、内部の人材不足を補いながら、サブスクリプション料金の一部として24時間365日のセキュリティオペレーションセンターカバレッジを提供しています。

制約要因の影響分析*

| 制約要因 | 年平均成長率予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 長期にわたる認証・資格審査サイクル | -1.2% | 世界全体、北米と欧州で特に深刻 | 長期(4年以上) |

| 航空セキュリティ技術者の人材不足 | -0.9% | 世界全体、北米と欧州で高い離職率 | 中期(2~4年) |

| レガシーインフラによる統合負債 | -1.0% | 成熟市場 | 長期(4年以上) |

| 不均一な旅客回復に伴う設備投資の圧縮 | -0.8% | 欧州とアジア太平洋のハブ空港 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

長期にわたる認証・資格審査サイクル

米国では、新しいスクリーニング方式をプロトタイプからチェックポイントへ導入するまでに30ヶ月以上かかる場合があり、デバイスは適格製品リストに追加される前に、ラボテスト、実地試験、フリート全体のパイロット運用を経なければなりません。手荷物の爆発物検知は、機密脅威ライブラリの複雑さから、さらに長い期間を要します。欧州のECACプロセスは評価期間を短縮しますが、それでも2年を要します。既存企業は既存の認証のもとで段階的なアップグレードを展開することでポートフォリオの事前認証を活用しますが、スタートアップ企業は承認を待つ間に資本を消耗します。空港は認証が確定するまで発注を遅らせるため、イノベーションを鈍化させ、研究開発投資の回収を停滞させる需要の谷間が生じます。

航空セキュリティ技術者の人材不足

チェックポイントの自動化は反復的な書類確認をシステムに置き換えますが、より高度なデジタルリテラシーが求められます。TSAの離職率は米国の一部のハブ空港で20%を超えており、累積的な専門知識の構築が困難になっています。OTネットワークをセグメント化できるサイバーセキュリティの専門家は金融・医療分野でプレミアム報酬を得ており、公共部門の空港では人材が不足しています。ベンダーはサービス契約にトレーニングをバンドルするようになっていますが、カリキュラムは技術の変化に遅れをとることが多くあります。スタッフが一つのインターフェースを習得する頃には、次世代リリースがワークフローを変更してしまいます。ベンダー管理型オペレーションへの依存度が高まり、組織内の知識が失われ、機器のライフサイクルにわたる複数ベンダーの統合が複雑化しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

セキュリティシステム別:生体認証が勢いを増す

スクリーニング・スキャニングシステムが空港セキュリティ市場をリードし、2025年の収益の38.90%を占めました。これはTSAが645のCTレーンを展開し、旅客が液体や電子機器を機内持ち込み手荷物に入れたままにできるようにしたことによるものです。しかし、アクセス制御・生体認証は、空港が手動のID確認を顔認証、虹彩照合、指紋認証に置き換えるにつれて、2031年にかけて年平均成長率10.75%で拡大すると予測されています。シームレスな旅行体験への推進は、滞在時間の短縮と付帯収益の増加を求める航空会社の利益と一致しています。指紋リーダーはコスト面での優位性から従業員アクセスに広く普及していますが、旅客フローでは顔面スキャナーが主流となっています。旅客は機器に触れるために立ち止まる必要がないためです。虹彩技術は誤受入率をゼロに近づける必要がある制限区域でニッチな用途がありますが、センサーコストの高さが大規模展開を抑制しています。AIを活用した監視システムはレガシーカメラを強化し、徘徊、群衆密度、放置物などのインスタンスをオペレーターに警告することで、人材不足の補完に貢献しています。周辺部侵入検知は、ドローン、フェンス切断、地面振動を検知する多層センサーアレイを活用しています。火災・生命安全システムは予測可能な交換サイクルに従い、環境規制に沿ってハロンからクリーンエージェント消火システムへの移行が進んでいます。同時に、かつて独立して運用されていたネットワークを保護するためにサイバーセキュリティ予算が増加しています。

第2世代の指揮統制スイートはこれらのサブシステムをクラウドダッシュボードに統合し、空港が複数年のハードウェア更新の代わりに継続的なソフトウェアアップデートをサブスクリプション形式で利用できるようにしています。ベンダーは個別の機器台数ではなく、10分未満の待ち時間といった成果を約束するアウトカムを販売しています。この変化は、現行資産との統合を維持しながら誤検知を減らすモデルを訓練するための広範なAIラボと大規模データセットを持つサプライヤーに有利に働きます。レガシーサイロを抱える空港はミドルウェアトランスレーターを運用していますが、長期的な経済性は統合負債を解消して拡大する脅威対象への単一ペイン可視性を提供するフルプラットフォーム移行に有利です。空港セキュリティ市場は、オープンスタンダードとターンキー納品のバランスを取り、空港がベンダーロックインを回避しながら積極的な展開スケジュールを満たすことができるソリューションプロバイダーへの報酬を提供し続けています。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

空港規模別:中規模ハブ空港が急速に進化

5,000万人以上の旅客を処理するハブ空港が2025年の空港セキュリティ市場規模の40.70%を占め、ドバイ国際空港や北京大興国際空港などのゲートウェイへの資本集中を反映しています。1,500万~3,000万人の旅客を処理する空港は、レガシー統合の落とし穴を回避するモジュール型クラウドプラットフォームに牽引されて、年平均成長率10.98%で最も高い成長率を記録すると予測されています。多くの中規模ターミナルは過去10年以内に開業しており、再配線を必要とせずにプラグアンドプレイ型アナリティクスをサポートするオープンアーキテクチャ配線とIPカメラを備えています。サブスクリプションは初期設備投資を予測可能な運用費用に転換し、これらの事業者が多額の一括投資を行うことなくトラフィックに合わせてセキュリティを拡張できるようにしています。

500万~1,500万人の旅客を処理する施設は、機器、ソフトウェア、保守を1人当たり旅客料金に統合したベンダー管理型サービス契約を追求することが多くあります。このモデルはパフォーマンスリスクをサプライヤーに移転するもので、技術陳腐化を懸念する経営陣にとって魅力的な提案です。500万人未満の旅客を処理する空港は価格感度が高く、規制当局がCTスキャナーへのアップグレードを義務付けるまで金属探知機と2D X線ユニットを購入し続けています。一方、3,000万~5,000万人の旅客を処理するハブ空港は岐路に立っており、トラフィックは近代化を正当化しますが、1990年代のインフラがAIリッチなサービスの採用を複雑にしています。段階的な改修は継続性を維持しますが、異種混在環境を長引かせます。一方、東南アジアのグリーンフィールドターミナルは、統合型生体認証コリドーとドローン対応周辺部を初日から導入して一気に刷新しています。

技術別:ハードウェアのコモディティ化に伴いソフトウェアが加速

ハードウェアは2025年の支出の64.35%を占め、CTスキャナー、ミリ波ポータル、周辺部レーダー、アクセスゲートが含まれます。しかし、AIやビデオアナリティクス、クラウドオーケストレーションがエンドユーザーが最も重視する実用的なインテリジェンスを提供するにつれて、ソフトウェア収益は2031年にかけて年平均成長率11.65%で成長すると予測されています。[3]出典:国土安全保障省科学技術局、「計測中心型AI」、dhs.gov 計測中心型AIは現在、画像スライスから原子番号と密度を推定し、二次手荷物検査を削減してスタッフ配置を縮小しています。サブスクリプション型ソフトウェアにより、ベンダーは月次でイテレーションが可能となり、かつてハードウェアの減価償却に連動していたイノベーションサイクルを短縮しています。

サービスの設置、トレーニング、マネージド運用はソフトウェアと歩調を合わせて成長しており、空港は希少なサイバーセキュリティと機械学習の人材を確保する専門家にシステム管理をアウトソーシングしています。アウトカムベースの契約は、待ち時間や脅威検知率などのパフォーマンス指標に支払いを連動させます。このアプローチは設備投資の急増を抑制しますが、運用費用を増加させます。財務部門は5年間のローリング更新によってこの変化を管理しています。ハードウェア、ソフトウェア、サービスにわたる垂直統合スタックを持つベンダーは相互運用性を確保できます。それでも、ロックインを懸念する空港は、契約終了時のアルゴリズムの可搬性を確保するデータ所有権条項を交渉しています。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

用途別:周辺部が急速に拡大

ターミナルゾーンは2025年の収益の49.85%を生み出し、旅客スループットに不可欠なスクリーニングレーン、生体認証eゲート、監視クラスターを含んでいます。しかし、周辺部・制限区域は、ドローン侵入、燃料施設への妨害リスク、規制当局の関心がターミナルの外側への支出をシフトさせるにつれて、2031年にかけて年平均成長率12.50%を記録すると予測されています。レーダー、RF、光学、音響検知器を組み合わせた多センサーアレイは数秒以内にドローンを分類し、AIが人間のオペレーターに対して信頼性の高い脅威のみを識別します。エアサイドの展開では、ビデオアナリティクスが滑走路上の異物や予定外の車両移動をランプクルーに警告し、滑走路侵入リスクと関連する規制上の罰則を削減しています。

ランドサイドのノード、駐車場、ライドシェアの乗降場、公共交通機関のポータルでは、車爆弾攻撃を防ぐために自動ナンバープレート認識と車両スクリーニングが導入されています。貨物施設は独自の課題に直面しており、100%スクリーニング義務が多様な荷物形状と相互作用し、爆発物痕跡検知ポータルと嗅覚犬パトロールの採用を促進しています。用途別の支出は最終的に脅威の近接性を反映しており、中東の空港は地政学的不安定性から周辺部に不均衡な予算を配分し、北米のハブ空港は物理的なフットプリントを拡大せずに増加する旅客数を吸収するためにターミナルスループットを重視しています。

地域分析

北京大興、デリー・インディラ・ガンジー、シンガポール・チャンギなどのアジアのメガハブは、持続的な二桁台の旅客成長と政府主導の生体認証義務を反映して、2025年の世界の空港セキュリティ市場収益の3分の1以上を合計で占めました。インドだけでも数百万人の国内旅客をDigi Yatraに登録し、レガシーの制約を回避するスケーラブルなクラウドネイティブ本人確認インフラを実証しました。中国の5ヵ年航空計画は、2,000万人以上の旅客を処理するすべてのゲートウェイにクラウド指令センターを割り当て、AI異常検知とドローン対応周辺部をベースライン仕様として組み込んでいます。地域の格安航空会社は、より迅速な搭乗が追加の機材回転を可能にして収益性を高めることから、セキュリティ自動化を支持しています。

中東・アフリカ地域は、東西の乗り継ぎ旅客を取り込む戦略的な位置に設けられた国家資金によるメガプロジェクトに牽引されて、最も高い複合成長率を記録すると予測されています。310億米ドルの予算が組まれたサウジアラビアのキング・サルマン国際空港は、初日から周辺部レーダーフェンス、生体認証搭乗、クラウドホスト型セキュリティオーケストレーションを統合しています。カタールのハマド国際空港は、巡礼ピーク時の行列の溢れを防ぐためにマイクロ群衆の急増を検知するAIビデオモジュールを追加しています。アフリカの投資は南アフリカ、ケニア、モロッコに集中しており、多くの場合、旅客料金に支払いを連動させるベンダーファイナンス型契約のもとで実施されています。多国間銀行はアフリカ大陸自由貿易地域の貿易回廊沿いの地域ゲートウェイのアップグレードを支援し、セキュリティの近代化と貨物デジタル化プログラムをバンドルしています。

北米の成熟したインフラは成長を緩やかにしていますが、TSAがチェックポイントのCTおよび本人確認認証フリートをアップグレードするにつれて、依然として相当な年間予算を拠出しています。連邦補助金はマイアミとロサンゼルスでの周辺部ドローン検知パイロットを共同資金援助し、多層防御の複製を目指す地域空港の参照サイトを創出しています。欧州の回復は東方の同業者に遅れをとっており、設備投資を圧迫しています。しかし、ECACのもとでの調和された認証は、資金調達が整い次第、調達の摩擦を軽減します。南米のハブ空港は段階的な近代化を追求しており、サンパウロ・グアルーリョスはチェックポイントの自動化に注力し、サンティアゴ・デ・チレは2024年の貨物強盗事件が盲点を浮き彫りにしたことを受けて周辺部の光ファイバーに投資しています。

競合環境

空港セキュリティ市場は中程度の集中度を示しており、多角化されたポートフォリオが市場を支配する一方、専門企業はAI、レーダー、サイバー防衛などのニッチ分野に注力しています。Smiths Detection、Rapiscan(OSI Systems)、Leidos、Thales、Honeywellの5社の統合サプライヤーが大規模ハブ空港の契約の相当なシェアを占めています。これらの企業は事前認証済みの製品ファミリーを活用して調達プロセスを合理化しています。例えば、OSI Systemsは2025年度第1四半期にセキュリティセグメントで2億9,400万米ドルの収益を報告しており、スキャナーのコモディティ化による利益率圧迫にもかかわらずハードウェアの底堅さを示しています。一方、ソフトウェアとアナリティクスは依然として断片化しており、スタートアップ企業が既存のハードウェアと統合する行動検知、ドローン分類、材料認識のためのAPI対応モジュールを提供しています。空港はこのモジュール型アプローチを好んでいます。現行資産を陳腐化させることなくイノベーションを促進し、以前はプレミアム価格モデルを支えていたベンダーロックインを軽減するためです。

空港セキュリティ市場における戦略的取り組みは、主に3つのアプローチを中心に展開されています。垂直統合では、ハードウェアOEMがAI重視の企業を買収して包括的なエンドツーエンドソリューションを提供しています。例えば、HoneywellによるSineの買収は来訪者管理機能を強化しました。地理的拡大では、西側の既存企業がインド、インドネシア、サウジアラビアなどの地域での契約獲得に向けてローカルインテグレーターと提携し、オフセット要件を効果的にナビゲートしています。アウトカムベースの契約も普及しており、ベンダーがレーンスループットとシステム稼働率を保証し、初期設備投資ではなく処理旅客数に基づいて空港に請求しています。このアプローチはベンダーと空港の利益を一致させますが、パフォーマンスリスクをサプライヤーに移転するため、強力なリモートサポート能力を持つ企業が有利になります。

サイバーと物理的セキュリティの融合においてホワイトスペースの機会が生まれています。空港はOT専用ファイアウォール、ネットワークセグメンテーション、インシデント対応オーケストレーションなどのソリューションを必要としており、CyberbitやClarotyなどの専門企業のニッチを創出しています。周辺部侵入検知は依然として競争の激しい分野であり、Senstarがフェンス設置型光ファイバーとAIビデオアナリティクスを統合し、Rohde & SchwarzがRFセンサーを組み合わせて対ドローン防衛を実現しています。さらに、生体認証ライブネス検証とAI駆動型脅威スコアリングに関連する特許が重要な知的財産資産として機能しています。空港セキュリティ産業は、統合システムレベルでの統合と、スタートアップが牽引するダイナミックなイノベーションのバランスを取り続けており、機能と能力の着実な進化を確保しています。

空港セキュリティ産業のリーダー企業

Thales Group

Smiths Detection Group Ltd. (Smiths Group plc)

Leidos, Inc.

Rapiscan Systems, Inc. (OSI Systems, Inc.)

Honeywell International, Inc.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年5月:OSI Systems, Inc.は、中東の主要国際空港に高度な空港スクリーニングソリューションを展開・維持管理する3,600万米ドルの契約を獲得しました。この動向は、旅客数の増加と進化するセキュリティ脅威に牽引された高度な航空セキュリティ技術への需要の高まりを示しています。Orion 920CT、Rapiscan TRS、Orion 935DX、Itemiser 5Xなどのシステムの採用は、高度なスクリーニング・検知能力の統合に対する戦略的重点を強調しています。この契約はOSI Systemsを世界の航空セキュリティ市場における主要プレーヤーとして位置付けており、運用効率と安全性向上への業界の注力を反映しています。

- 2025年2月:Leidos, Inc.とSeeTrueは、禁止品目を検知するよう設計されたAIアルゴリズムを活用して、空港セキュリティおよび税関スクリーニングプロセスを強化するために協力しました。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

本調査では、空港セキュリティ市場を、民間旅客空港を保護するあらゆるハードウェア、ソフトウェア、およびマネージドサービス層として定義しており、カーブサイドから周辺フェンスまでを対象とし、スクリーニング、監視、アクセス制御および生体認証システム、周辺侵入検知、火災・生命安全センサー、サイバーセキュリティゲートウェイ、および統合指令プラットフォームを網羅しています。

スコープ除外:貨物専用ターミナル、軍用飛行場、または空港外駐車施設のみに特化したソリューションは、本スコープの対象外となります。

セグメンテーション概要

- セキュリティシステム別

- スクリーニング・スキャニングシステム

- 監視システム

- アクセス制御・生体認証

- 指紋認証

- 顔認証

- 虹彩・網膜認証

- 周辺部侵入検知システム

- 火災・生命安全システム

- サイバーセキュリティ・ネットワーク保護

- 指揮統制・統合プラットフォーム

- 空港規模別

- 500万人未満

- 500万~1,500万人

- 1,500万~3,000万人

- 3,000万~5,000万人

- 5,000万人以上

- 技術別

- ハードウェア

- ソフトウェア

- サービス

- 用途別

- ターミナル

- エアサイド

- ランドサイド

- 周辺部・制限区域

- 貨物・物流施設

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- 英国

- フランス

- ドイツ

- イタリア

- スペイン

- 欧州その他

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- シンガポール

- アジア太平洋その他

- 南米

- ブラジル

- アルゼンチン

- 南米その他

- 中東・アフリカ

- 中東

- アラブ首長国連邦

- サウジアラビア

- カタール

- 中東その他

- アフリカ

- 南アフリカ

- アフリカその他

- 中東

- 北米

詳細な調査方法論とデータ検証

一次調査

当社のアナリストは、北米、欧州、アジア太平洋、および中東全域にわたる空港運営マネージャー、セキュリティインテグレーター、調達責任者、および地域規制当局にインタビューを実施しました。これらの対話により、技術採用曲線、平均販売価格、および改修タイムラインが検証され、デスクワーク中に浮上した前提条件の精緻化に役立てられました。

デスクリサーチ

ICAOの航空交通統計、TSAの調達通知、Eurocontrolのキャパシティダッシュボード、UNWTOの旅客予測、および各国の民間航空年鑑など、自由に入手可能なソースを通じてマクロ指標および規制ベンチマークの収集から着手しました。次に、企業の10-K、空港当局の年次報告書、およびDow Jones Factivaのニュースアーカイブでこれらを補完しました。設置済みスクリーニングフリートに関する追加的な知見は、Questelを通じた特許およびVolzaの出荷記録から取得しました。このトライアンギュレーションにより、ベースラインのボリューム、支出パターン、および典型的な交換サイクルが得られました。記載されているソースは例示であり、シグナルの確認およびデータギャップへの対処のために他の多くのソースも参照しています。

市場規模算定と予測

ハイブリッドなトップダウンおよびボトムアップモデルを構築しました。旅客スループット、ターミナル床面積、および義務付けられたスクリーニングレーンにより需要プールを形成し、年次で規模を算定した後、サンプリングされたサプライヤー収益の積み上げおよびチャネルチェックで裏付けを取りました。受託手荷物の増加、セキュリティ予算に占めるサイバーセキュリティの割合、生体認証の普及率、設備投資サイクル、およびユニットASPの低下などの主要変数がモデルを駆動しています。多変量回帰によりトレンド延長を補強し、シナリオ分析により交通量ショックや規制変更に対応します。ボトムアップ推計が不足した場合には、3年移動平均およびピアアナログを用いてギャップ補完を適用しました。

データ検証と更新サイクル

すべてのドラフトモデルは、承認前に異常スキャンおよびピアレビューを通過します。データセットは毎年更新され、大規模なフレームワーク契約、新たなICAO義務、または破壊的な脅威など、需要軌道を変化させる重大なイベントが発生した場合には中間更新が実施されます。

当社の空港セキュリティベースラインが信頼できる理由

公表値はしばしば乖離しますが、これはプロバイダーが異なるスコープ、データ年度、および通貨基準を適用しているためです。数値を旅客レベルの需要シグナルに基づかせ、毎年更新することで、Mordor Intelligenceは意思決定者に安定した透明性の高いベースラインを提供しています。

他の出版社との主なギャップ要因としては、空港外アクセス道路の包含、資本支出と運営支出の混合、一次検証の軽さ、およびモデル更新頻度の低さが挙げられます。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主なギャップ要因 |

|---|---|---|

| USD 16.36 B(2025年) | Mordor Intelligence | - |

| USD 17.25 B(2025年) | Global Consultancy A | スコープが広い;専門家による検証が限定的 |

| USD 19.33 B(2024年) | Regional Consultancy B | 資本支出とO&Mの混合;通貨差異未調整 |

| USD 19.08 B(2025年) | Trade Journal C | 二次ソースのみ;更新頻度が低い |

総合すると、この比較は、当社の厳格なスコープ選定、変数の透明性、および年次更新サイクルが、クライアントが計画およびベンダースクリーニングに活用できるバランスの取れた中間値を提供することを示しています。

レポートで回答される主要な質問

2026年の空港セキュリティ市場の規模と予測される成長は?

空港セキュリティ市場規模は2026年に178億4,000万米ドルであり、年平均成長率9.04%を反映して2031年までに274億9,000万米ドルに達すると予測されています。

最も成長が速いセキュリティシステムセグメントはどれですか?

アクセス制御・生体認証は、顔認証eゲートがチェックポイントでの手動ID確認に取って代わるにつれて、2031年にかけて最高の年平均成長率10.75%を記録すると予測されています。

中規模空港がクラウドネイティブセキュリティプラットフォームを採用する理由は何ですか?

1,500万~3,000万人の旅客を処理する空港は重いレガシーインフラを持たないため、モジュール型クラウドツールにより、より迅速に近代化し、トラフィック量に合わせて支出を拡大することができます。

周辺部セキュリティ支出の急増を促進する要因は何ですか?

ドローン侵入の増加と新たな対無人航空機規制の義務化により、空港は飛行場周辺にレーダー、RF、AIを活用した光学センサーを追加しており、周辺部用途で年平均成長率12.50%をもたらしています。

最も速い空港セキュリティ投資成長が見込まれる地域はどこですか?

中東・アフリカ地域は、サウジアラビアのキング・サルマン国際空港などのメガプロジェクトを基盤として、2031年にかけて年平均成長率11.65%が見込まれています。

ベンダーはどのようにビジネスモデルを適応させていますか?

サプライヤーはますます、待ち時間やシステム稼働率に支払いを連動させるアウトカムベースの契約を提供しており、空港からプロバイダーへリスクを移転しながら継続的なイノベーションを促進しています。

最終更新日: