ロケーションベースVR市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 2.76 十億米ドル |

| 市場規模 (2031) | 10.69 十億米ドル |

| 成長率 (2026 - 2031) | 31.20% CAGR |

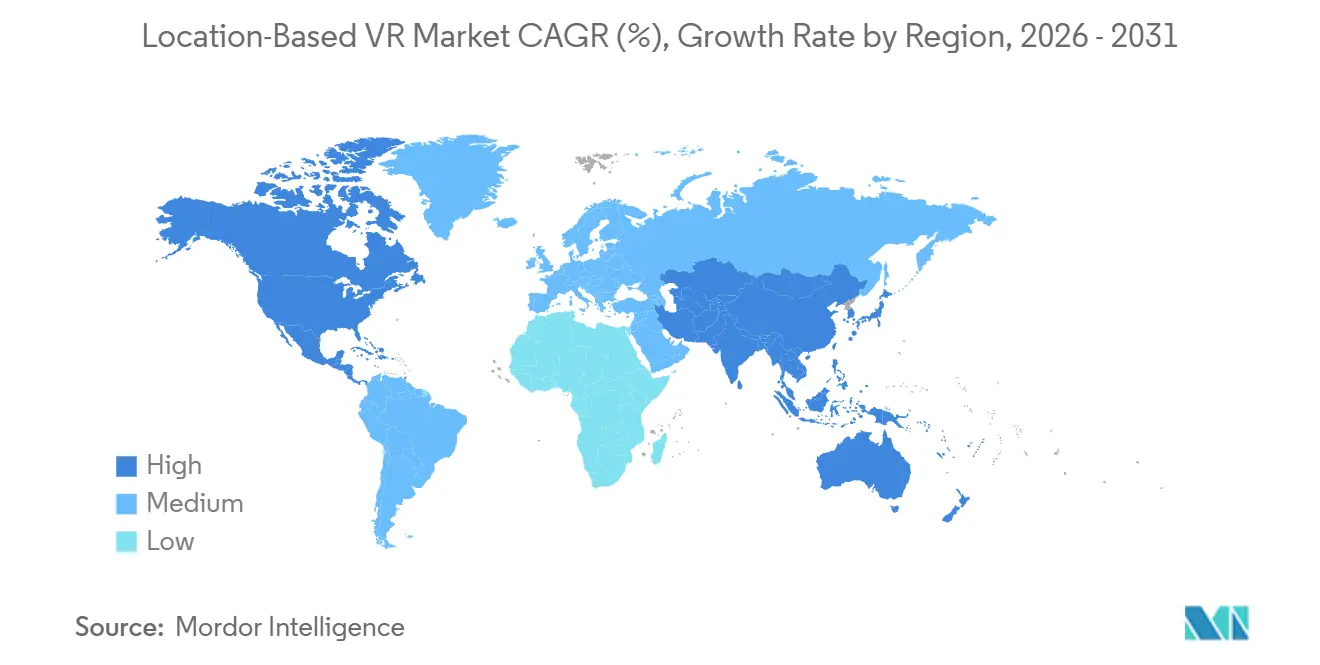

| 最も急速に成長している市場 | 中東とアフリカ |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるロケーションベースVR市場分析

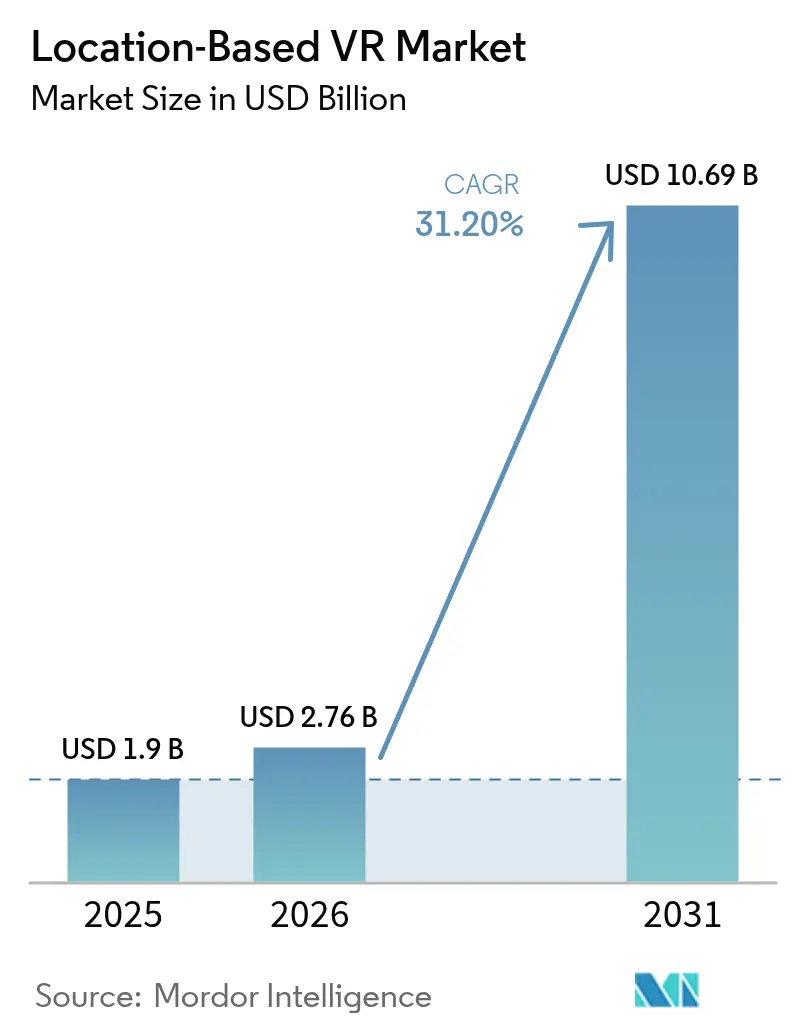

ロケーションベースVR市場規模は2025年に19億米ドルと評価され、2026年には27億6,000万米ドルと推定され、2026年から2031年にかけて年平均成長率31.1%で拡大し、2031年までに106億9,000万米ドルに達すると予測されています。事業者は、ヘッドセット価格の急速な下落、キャリアグレードのエッジストリーミング、ブロックバスター知的財産のグローバルライセンスから恩恵を受けています。ハードウェアコストの低下により投資回収期間が短縮される一方、5Gベースのレンダリングサービスはローカルサーバー費用を削減し、複数拠点への展開を容易にします。人気の映画やゲームブランドを活用したフランチャイズはチケット価格を引き上げ、リピート来場を促進し、会場オーナー間の競争を激化させています。標準的なターンキーライセンスパッケージと銀行融資に適したコスト構造に後押しされ、独立系フランチャイジーが主要な小売スペースをめぐってベンチャー支援チェーンに挑戦しています。没入型アウトオブホーム体験に対する消費者需要の高まり、複合用途メガプロジェクトへの観光投資の増加、都市再生を目的とした自治体助成金が複数年にわたる成長機会を生み出しています。しかし、一線級都市における高い賃料、高額な保険要件、中国製光学部品に対する20%の関税が依然として事業者の利益率を圧迫しています。コンテンツの差別化、クラウドレンダリングの採用、戦略的な地理的配置は、競争の激しいロケーションベースVR市場において収益性を守るための重要なレバーであり続けています。

レポートの主要ポイント

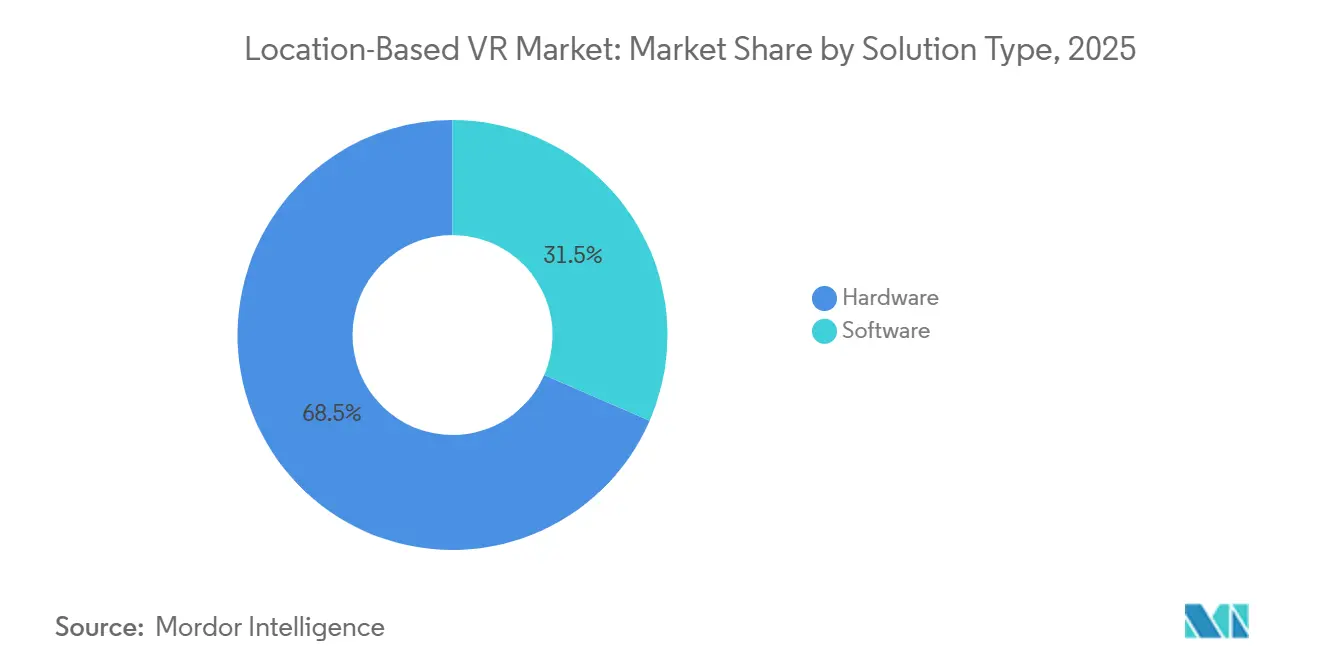

- ソリューションタイプ別では、ハードウェアが2025年の収益の68.47%を占め、ソフトウェアは2031年にかけて年平均成長率31.98%で拡大しています。

- アプリケーション別では、VRアーケードが2025年の収益シェア45.21%でトップとなり、フリーローミングアリーナは2026〜2031年にかけて年平均成長率31.54%で拡大すると予測されています。

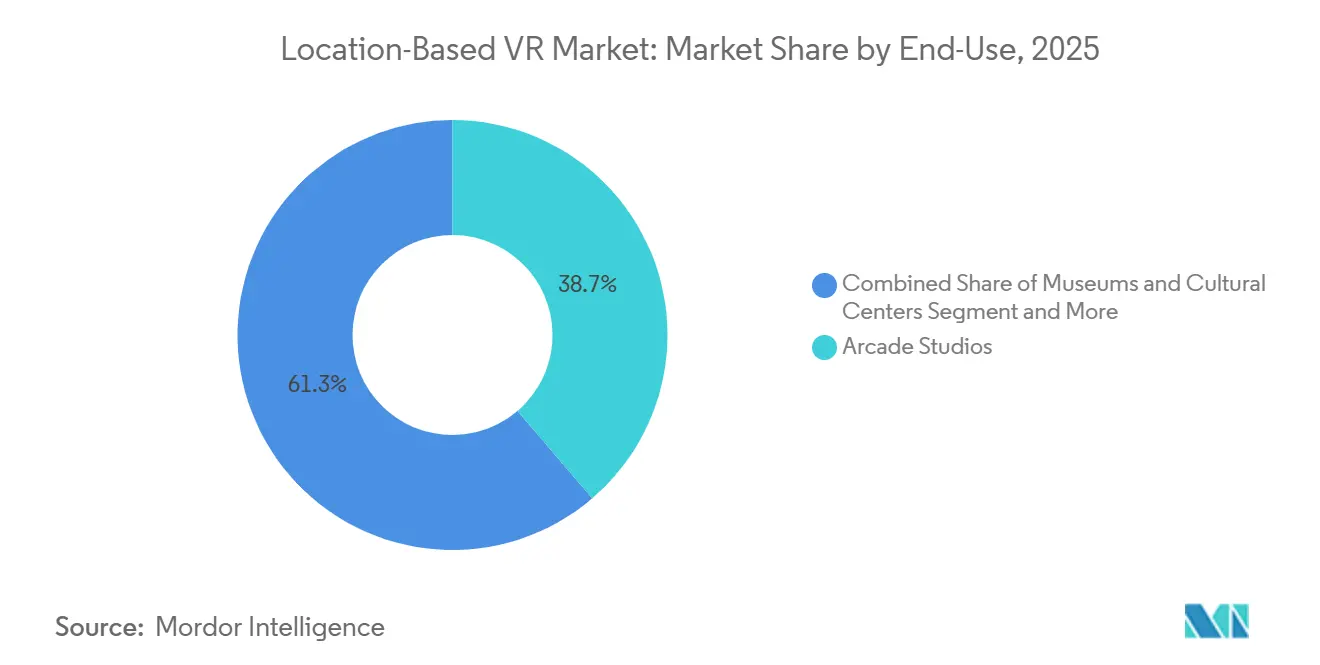

- エンドユース別では、アーケードスタジオが2025年の設置数の38.73%を占め、博物館・文化センターは2031年にかけて年平均成長率31.63%で成長すると予測されています。

- テクノロジー別では、3次元レンダリングが2025年の収益の57.54%を占めていますが、クラウドマージドリアリティは予測期間中に年平均成長率31.74%で上昇する見込みです。

- 地域別では、アジア太平洋が2025年の世界収益の42.11%を占め、中東・アフリカ地域は2031年にかけて最速の年平均成長率31.84%を記録すると予想されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界のロケーションベースVR市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | 年平均成長率予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ハードウェアコストの急速な低下による事業者のROI改善 | +8.20% | 世界全体、特に北米とアジア太平洋で顕著 | 短期(2年以内) |

| 没入型アウトオブホーム体験に対する消費者需要の高まり | +7.50% | 世界全体、特に欧州・北米・アジア太平洋の都市部 | 中期(2〜4年) |

| ブロックバスターIPとのコンテンツパートナーシップ | +6.80% | 北米と欧州、アジア太平洋へ拡大中 | 中期(2〜4年) |

| 5Gエッジストリーミングによる会場内コンピューティングコストの低減 | +5.90% | アジア太平洋が中核、中東・北米へ波及 | 長期(4年以上) |

| 体験型会場向け都市再生助成金 | +2.10% | 北米、一部の欧州自治体 | 短期(2年以内) |

| 独立系事業者を支援するシンジケートライセンスモデル | +1.80% | 世界全体、北米とオーストラリアで先行 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

ハードウェアコストの急速な低下による事業者のROI改善

ヘッドセット価格は2024年の1,500米ドル超から、2025年末のMeta Quest 3Sの特売価格249米ドルまで下落し、集客力の高いショッピングモールにおける損益分岐点到達期間を18ヶ月から12ヶ月に短縮しました。[1]ANVIO、「VRアーケードの開業費用はいくらか?」、anvio.comパンケーキレンズの規模の経済とSnapdragon XR2チップセットのコモディティ化がこの価格下落の主な要因です。2026年に登場予定のPicoのProject Swanは、1,500〜2,000米ドルの想定価格でプレミアム層を狙いつつも、従来のエンタープライズ機器よりはるかに低価格に設定されています。会場オーナーは今や資本をプレミアムコンテンツライセンスとテーマ性の高い内装に振り向け、より早い投資回収、フランチャイズ拡大、ベンダー競争という好循環を確立しています。銀行はこれに応じて通常の中小企業向けローンを拡充し、以前のベンチャーエクイティへの依存を置き換えています。参入障壁の低下がより幅広い起業家層を呼び込み、ロケーションベースVR市場に恩恵をもたらしています。

没入型アウトオブホーム体験に対する消費者需要の高まり

2025年5月にオープンしたユニバーサルのエピックユニバーステーマパークにはVRゾーンが設けられており、来場者の滞在時間を延ばし、一人当たりの消費額を引き上げています。Sandbox VRはNetflixのストレンジャー・シングスなどのフランチャイズを活用し、一般的なシューティングタイトルと比べてリピート来場率を30%向上させ、ストリーミングファンをアーケードの来場者に転換しました。[2]Sandbox VR、「Netflixパートナーシップ」、sandboxvr.comルーブル・アブダビのクアンタムドームやプラドの複合現実ツアーは、若い世代を引き付けるためにVRを採用する文化施設の事例を示しています。認知度の高いブランドと組み合わせた場合、40〜60米ドルのセッション料金は許容範囲内であり、マクロ経済の不確実性にもかかわらず裁量的支出の底堅さを維持しています。「モノより体験」への消費シフトが、プレミアムなアウトオブホームVR会場に対する複数年にわたる需要を支えています。

ブロックバスターIPとのコンテンツパートナーシップ

Sandbox VR、Dreamscape Immersive、ユニバーサル・スタジオはいずれも確立された映画のストーリーラインをアトラクションの核に据えています。セッション料金は一般タイトルより25〜40%高く、ゲストが認知度の高いシーンをオンラインでシェアすることで事業者はオーガニックなソーシャルマーケティング効果を得ています。権利保有者との複数年契約はコストの確実性を提供し、ストリーミングや劇場公開カレンダーに合わせた季節ごとのコンテンツ更新を可能にします。ブランドコンテンツを持たない事業者は価格競争と顧客ライフサイクルの短縮リスクにさらされます。ライセンスの入手が困難になるにつれ、先手を打った契約締結がロケーションベースVR市場への参入障壁として戦略的な意味を持つようになっています。

5Gエッジストリーミングによる会場内コンピューティングコストの低減

ZTEと中国電信は2025年のフィールドトライアルで20ミリ秒未満のマルチユーザーレイテンシを実証し、キャリア側レンダリングが光ファイバーバックホールに匹敵することを確認しました。[3]IEEE Xplore、「5G-アドバンスドマルチユーザーVRデモンストレーション」、ieeexplore.ieee.orgNVIDIAのCloudXRとVarjo Reality Cloudがこのサービスを世界規模で拡張し、プレイゾーンごとに5,000米ドル以上かかるワークステーションコストを削減し、設備投資をスケーラブルな運用費用に転換しています。インドが2025年8月に6GHz帯のWi-Fi 6Eを解禁したことで、フリーローミングアリーナにおけるケーブル管理の煩雑さが解消されました。技術的な障壁の低下により、エンタープライズネットワーク予算を持たない地方都市のショッピングモールへのフランチャイズ展開が容易になっています。長期的には、事業者は同期されたコンテンツ更新を維持しながら地理的なリーチを拡大できます。

抑制要因の影響分析*

| 抑制要因 | 年平均成長率予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高い初期設備投資とメンテナンスコスト | -3.40% | 世界全体、資金調達が限られる新興市場で深刻 | 中期(2〜4年) |

| プレミアムマルチプレイヤーコンテンツの不足 | -2.70% | 世界全体、アジア太平洋と欧州で最も顕著 | 短期(2年以内) |

| 保険・賠償責任保険料の上昇 | -1.60% | 北米と欧州 | 短期(2年以内) |

| 光学部品に対する半導体輸出関税 | -1.20% | 世界全体、中国製ヘッドマウントディスプレイを調達する事業者に集中した影響 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

高い初期設備投資とメンテナンスコスト

10万〜30万米ドルの総開業予算は依然として多くの初参入者を阻んでいます。レンズ交換からモーションカメラのキャリブレーションに至る継続的なメンテナンスは、人件費の増加と予期せぬダウンタイムをもたらします。フランチャイズモデルはサポートをバンドルすることで一部の負担を軽減しますが、稼働率が60%を下回ると月次ロイヤルティが利益率を圧迫します。VRアーケードが担保可能な資産を持たない市場では、信用へのアクセスが依然として厳しい状況です。ヘッドセットのライフサイクルが延長され、ターンキーパッケージがロイヤルティを引き下げるまで、設備投資の障壁はロケーションベースVR市場における新規会場の絶対数を制限し続けるでしょう。

### プレミアムマルチプレイヤーコンテンツの不足

小規模事業者はViveport Arcadeの700タイトルカタログに依存していますが、そこでは一般的なシューティングゲームが主流であり、収益分配はプラットフォームに有利な構造となっています。AAAスタジオは、ハードウェアの仕様、プレイエリアのサイズ、トラッキングシステムが大きく異なるため、ロケーションベース専用コンテンツの開発に慎重です。コンテンツの浅さは新鮮味を損ない、常連客をカラオケボックスや脱出ゲームなどの競合アトラクションへと向かわせます。新しいライセンスタイトルの安定した供給がなければ、リピート収益の成長は鈍化し、顧客獲得コストは上昇します。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

ソリューションタイプ別:ソフトウェアの収益化がハードウェア販売を上回る

ハードウェアは2025年の収益シェアの68.47%を占め、平均単価300米ドルのヘッドマウントディスプレイが中心です。しかしソフトウェアは年平均成長率31.98%で成長すると予測されており、定期的なサブスクリプションおよびライセンス収入へのシフトが鮮明になっています。コンテンツライブラリ、プラットフォームアクセス、クラウドレンダリング料金が合わさって収益構成を変え、ロケーションベースVR市場規模を一時的な機器販売から遠ざけています。事業者は会場の鮮度を保つために多様化されたソフトウェアスタックを採用し、ヘッドセットサプライヤーは出荷規模を守るために利益率を圧縮しています。ヘッドセットサブセグメントにおける競争は依然として激しいものの、価値の源泉はコンテンツ集約とレンダリングのサービス化契約へと移行し、クライアントのロックインを深めています。

このシフトはViveport ArcadeのようなアグリゲーターやZero Latencyのようなターンキーフランチャイザーに有利に働いています。彼らのスケーラブルなロイヤルティフレームワークは起業家の初期リスクを抑制し、融資機関の予測精度を向上させます。クラウドマージドリアリティがコンピューティング負荷をオフロードするにつれ、ソフトウェアベンダーはシートライセンスではなく同時接続ユーザー数に基づいて価格設定でき、収益認識が平準化されます。ヘッドセットのコモディティ化が続くことでハードウェアのシェアは低下し続け、ソフトウェアプロバイダーが占めるロケーションベースVR市場シェアはそれに応じて上昇するでしょう。

アプリケーション別:フリーローミングアリーナがアーケード既存勢力に挑戦

従来のVRアーケードは2025年のアプリケーション収益の45.21%を生み出し、低い開業コストとショッピングモールの集客力に支えられています。年平均成長率31.54%で成長すると予測されるフリーローミングアリーナは、倉庫規模のプレイゾーンを提供し、50〜70米ドルのセッション料金を実現し、より長い滞在時間をもたらします。10×10メートルまたは14×7メートルの柔軟な構成により1平方メートル当たりのスループットが向上し、フランチャイズオーナーが上昇する賃料に対応できるようになっています。「どこでも歩ける」自由度が着席型ブースとの差別化を図り、ソーシャルメディアでの話題を呼び、ロケーションベースVR市場に新たな層を引き込んでいます。

サウジアラビアのシックスフラッグス・キディヤやユニバーサルのエピックユニバースのようなテーマパーク統合は、融合した未来像を示しています。フリーローミングアリーナはジェットコースターやeスポーツゾーンを補完し、季節的な需要変動を平準化します。VRシネマやeスポーツラウンジはニッチな存在ですが、複合エンターテインメント地区にバンドルされた場合に追加収益をもたらします。長期的には、アプリケーションの多様化がキャッシュフローを安定させ、単一フォーマットの陳腐化によるショックを緩和します。

エンドユース別:博物館が文化的エンゲージメントのためのVR導入を加速

アーケードスタジオはフランチャイズパッケージと有利なモール賃貸条件のおかげで、2025年の設置数の38.73%を占めました。しかし博物館・文化センターは年平均成長率31.63%で成長すると予測されており、VRを活用して展示を刷新し、プレミアム入場料の正当化を図っています。高解像度ヘッドセットが芸術作品にコンテキストを重ね合わせ、訪問時間を延ばし、教育的価値を高めています。軍・企業向けトレーニング顧客は安定したオフピーク利用を提供し、消費者の季節変動から会場を守ります。

遊園地はジェットコースターにVRオーバーレイを施したり、独立したダークライドアトラクションとして展開したりすることで、大規模な土木工事なしに来場者指標を向上させています。ヘッドセットの衛生管理プロトコルが成熟すれば、映画館は上映ホールを同期型グループVR環境に転換することで再参入できる可能性があります。長期的には、文化・機関向け契約が事業者にベースライン収益を提供し、エンターテインメント会場が高利益率のピーク時集客を供給することで、ロケーションベースVR産業全体のポートフォリオのバランスが取れます。

テクノロジー別:クラウドマージドリアリティがインフラ経済を再定義

3次元レンダリングは依然として2025年のテクノロジー収益の57.54%を占めており、ステレオスコピックエンジンのレガシーパイプラインを反映しています。年平均成長率31.74%で成長するクラウドマージドリアリティは、エッジレンダーファームを活用してローカルGPUクラスターなしにフォトリアリスティックなシーンをストリーミングします。このアーキテクチャは設備投資を削減し、頻繁なコンテンツ更新をサポートすることでゲストの飽きを軽減します。2025年8月のインドによる6GHz帯承認後のWi-Fi 6E普及により、テザリングが不要となり、アリーナ内のユーザーフローがスムーズになっています。テクノロジーサプライヤーはヘッドセット、トラッキングカメラ、サブスクリプションアクセスを統合バンドルとして提供するようになり、フランチャイジーの調達摩擦を低減し、ロケーションベースVR市場内でのクラウドファーストワークフローの普及を促進しています。

2次元VRは、奥行き感が最小限の価値しか持たないドキュメンタリーや教育コンテンツにおいて存続しており、予算に制約のある事業者がエントリーレベルのGPUで運営することを可能にしています。しかし、クラウドマージドパイプラインが忠実度と運用経済性の両方を改善するにつれ、2020年代後半の新規会場展開においてスタンドアロンのステレオスコピックリグを凌駕すると予想されています。

地域分析

アジア太平洋は2025年の世界収益の42.11%を占め、中国の密集したアーケードネットワーク、日本のテクノロジーに精通したゲーマー層、ケーブルフリーアリーナを解禁したインドのWi-Fi 6E展開に牽引されています。中国の半導体政策は供給の不確実性をもたらしていますが、地方都市の低い賃料がバジェット事業者を引き付けています。オーストラリアのフランチャイズ親和的な規制環境と韓国のeスポーツ文化が地域の勢いをさらに拡大しています。アジア太平洋のロケーションベースVR市場規模は、若い人口動態と没入型消費を促進するスマートフォン普及率の高さから恩恵を受けています。

中東・アフリカ地域は年平均成長率31.84%を記録すると予測されており、サウジアラビアの360平方キロメートルのキディヤシティとアラブ首長国連邦のモールパートナーシップがVRを高級小売観光に組み込む形で牽引しています。モロッコの2025年の会場開設は北アフリカでの需要を実証し、南アフリカの通信会社スポンサーによるトーナメントは将来のキャリア主導型成長を示唆しています。ナイジェリアとエジプトの通貨変動が輸入を鈍化させていますが、200米ドル以下のヘッドセット価格が長期的に潜在需要を解放する可能性があります。

北米は、利用しやすい銀行融資と安定した40〜60米ドルのセッション価格のおかげでフランチャイズの磁石となっています。ニュージャージー州のアトランティックシティへの420万米ドルの助成金のような都市再生補助金は、老朽化したモールのアンカーテナントとして機能する体験型テナントを奨励しています。欧州は成熟度において米国と似ていますが、より高い保険コストと厳格な安全基準に直面しています。南米は輸入関税と通貨変動が部品の流通を妨げているため遅れをとっていますが、サンパウロとブエノスアイレスの富裕層エリアでは将来の規模拡大に向けたコンセプトをテストするブティック事業者が存続しています。

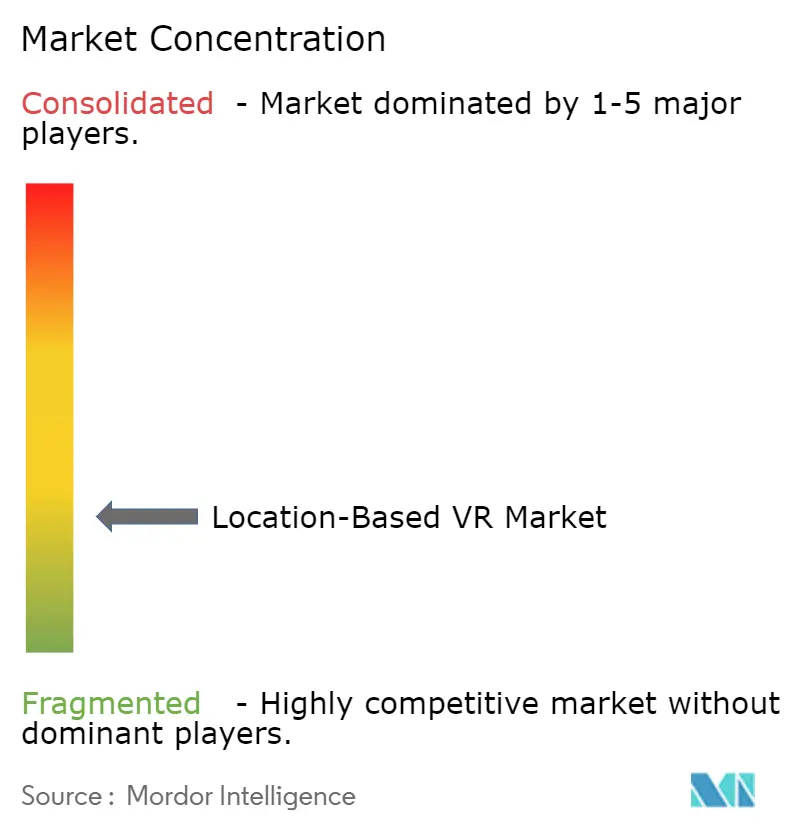

競合環境

ロケーションベースVR市場は依然として断片化しており、世界の設置シェアで15%を超えるプレイヤーは存在しません。Sandbox VRは累計売上高2億米ドルを報告し、127拠点をパイプラインに抱えており、建設リスクを地元投資家に移転するフランチャイズ契約に依存しています。Zero Latency VR Pty Ltdは30カ国で116拠点を運営し、さらに35拠点を開発中で、企業設備投資を膨らませることなく規模を拡大するために初期費用16万5,000米ドルと収益の16%を分配するモデルを採用しています。Hologate GmbHは70カ国で500以上のターンキーポッドを誇り、ハードウェアとコンテンツを月次サブスクリプションとしてバンドルすることで収益を平準化し、ファミリーエンターテインメントセンターのオーナーを引き付けています。

新興の破壊的プレイヤーとしては、博物館コレクションをデジタル化して没入型ツアーを提供するACCIONA S.A.や、5,000平方フィートのラウンジで競技ゲーマーをターゲットにするEVA(eスポーツバーチャルアリーナ)が挙げられます。テクノロジーパートナーシップも重要な役割を果たしており、Zero Latencyの第3世代ワイヤレストラッキングがケーブルを排除し、NVIDIAのCloudXRとVarjo Reality Cloudがリースされたグラスホッパーを提供しています。K&K保険などの保険会社はこのセクター固有の賠償責任プロファイルに対応した商品を開発し、事業者がより明確なリスクフレームワークの中で規模を拡大できるようにしています。

全体として、成長は独占的なコンテンツパイプライン、クラウドレンダリングの機動性、そして競合他社が主要な回廊を飽和させる前に好立地の不動産を確保するフランチャイザーの能力にかかっています。上位5グループが世界の設置数の合計30%を大きく下回るシェアしか持っていないことは、統合またはニッチ特化のための十分な余白があることを示しています。

ロケーションベースVR産業リーダー

EXIT VR

Springboard VR(Vertigo Games)

Zero Latency Pty. Ltd.

Survios, Inc.

Tyffon Inc.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年4月:Sandbox VRは累計収益2億米ドルを突破し、127拠点をパイプラインに抱えており、プレミアムVR体験に対する持続的な消費者関心を裏付けています。

- 2025年3月:Sandbox VRとJLG Venturesは、高賃料の都市市場向けにホスピタリティのノウハウを統合したマンハッタンのフラッグシップ拠点の計画を発表しました。

- 2025年1月:Sandbox VRはGobi Partnersが主導する転換社債により680万米ドルを調達し、2027年までに200拠点を目標とするフランチャイズ成長を加速させます。

- 2025年11月:The Park PlaygroundがハリウッドにプレイヤーワンVRワールドをオープンし、2つのフリーローミングフィールドとeスポーツ志向のナノクラッシュフォーカスアリーナを備えています。

世界のロケーションベースVR市場レポートの調査範囲

ロケーションベースVR市場レポートは、ソリューションタイプ(ハードウェア、ソフトウェア)、アプリケーション(VRアーケード、VRテーマパーク、VRシネマ、フリーローミングアリーナ、VReスポーツラウンジ、教育・トレーニングセンター)、エンドユース(遊園地、アーケードスタジオ、映画館、博物館・文化センター、商業・小売施設、軍・トレーニング施設)、テクノロジー(2D、3D、クラウドマージドリアリティ)、地域(北米、南米、欧州、アジア太平洋、中東、アフリカ)別にセグメント化されています。市場予測は金額(米ドル)ベースで提供されています。

| ハードウェア | ヘッドマウントディスプレイ |

| ヘッドアップディスプレイ | |

| グラス | |

| センサー | |

| カメラ | |

| ソフトウェア |

| VRアーケード |

| VRテーマパーク |

| VRシネマ |

| フリーローミングアリーナ |

| VReスポーツラウンジ |

| 教育・トレーニングセンター |

| 遊園地 |

| アーケードスタジオ |

| 映画館 |

| 博物館・文化センター |

| 商業・小売施設 |

| 軍・トレーニング施設 |

| 2D |

| 3D |

| クラウドマージドリアリティ |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 欧州 | ドイツ |

| フランス | |

| 英国 | |

| イタリア | |

| スペイン | |

| ロシア | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| 韓国 | |

| インド | |

| オーストラリア | |

| その他のアジア太平洋 | |

| 中東 | アラブ首長国連邦 |

| サウジアラビア | |

| トルコ | |

| その他の中東 | |

| アフリカ | 南アフリカ |

| ナイジェリア | |

| エジプト | |

| その他のアフリカ |

| ソリューションタイプ別 | ハードウェア | ヘッドマウントディスプレイ |

| ヘッドアップディスプレイ | ||

| グラス | ||

| センサー | ||

| カメラ | ||

| ソフトウェア | ||

| アプリケーション別 | VRアーケード | |

| VRテーマパーク | ||

| VRシネマ | ||

| フリーローミングアリーナ | ||

| VReスポーツラウンジ | ||

| 教育・トレーニングセンター | ||

| エンドユース別 | 遊園地 | |

| アーケードスタジオ | ||

| 映画館 | ||

| 博物館・文化センター | ||

| 商業・小売施設 | ||

| 軍・トレーニング施設 | ||

| テクノロジー別 | 2D | |

| 3D | ||

| クラウドマージドリアリティ | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | ドイツ | |

| フランス | ||

| 英国 | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| 韓国 | ||

| インド | ||

| オーストラリア | ||

| その他のアジア太平洋 | ||

| 中東 | アラブ首長国連邦 | |

| サウジアラビア | ||

| トルコ | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| エジプト | ||

| その他のアフリカ | ||

レポートで回答される主要な質問

2031年のロケーションベースVRの予測収益は?

ロケーションベースVR市場規模は2031年までに106億9,000万米ドルに達すると予測されており、2026〜2031年にかけて年平均成長率31.1%で成長します。

2026年から2031年にかけて最も成長が速い地域はどこですか?

中東・アフリカは最高の年平均成長率31.84%を記録すると予想されており、サウジアラビアのキディヤシティなどのメガプロジェクトが牽引しています。

最も高い成長率を示すアプリケーションはどれですか?

フリーローミングアリーナは年平均成長率31.54%で拡大し、従来のVRアーケードのシェアに挑戦する見込みです。

博物館がVR設備の導入を急速に進めている理由は何ですか?

博物館は没入型コンテンツを若い世代を引き付け、プレミアム入場料を正当化するツールとして捉えており、このセグメントの予測年平均成長率31.63%を牽引しています。

5Gネットワークは会場の経済性をどのように変えていますか?

5G経由のエッジレンダリングにより、現地のGPUラックが不要となり、設備投資を30〜50%削減し、より柔軟なサイトレイアウトを可能にします。

新規参入者にとっての主な課題は何ですか?

10万〜30万米ドルの高い開業資金要件と上昇する保険料が、初参入事業者の参入を引き続き制限しています。

最終更新日: