教育セキュリティ市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 1.10 十億米ドル |

| 市場規模 (2031) | 1.82 十億米ドル |

| 成長率 (2026 - 2031) | 10.60% CAGR |

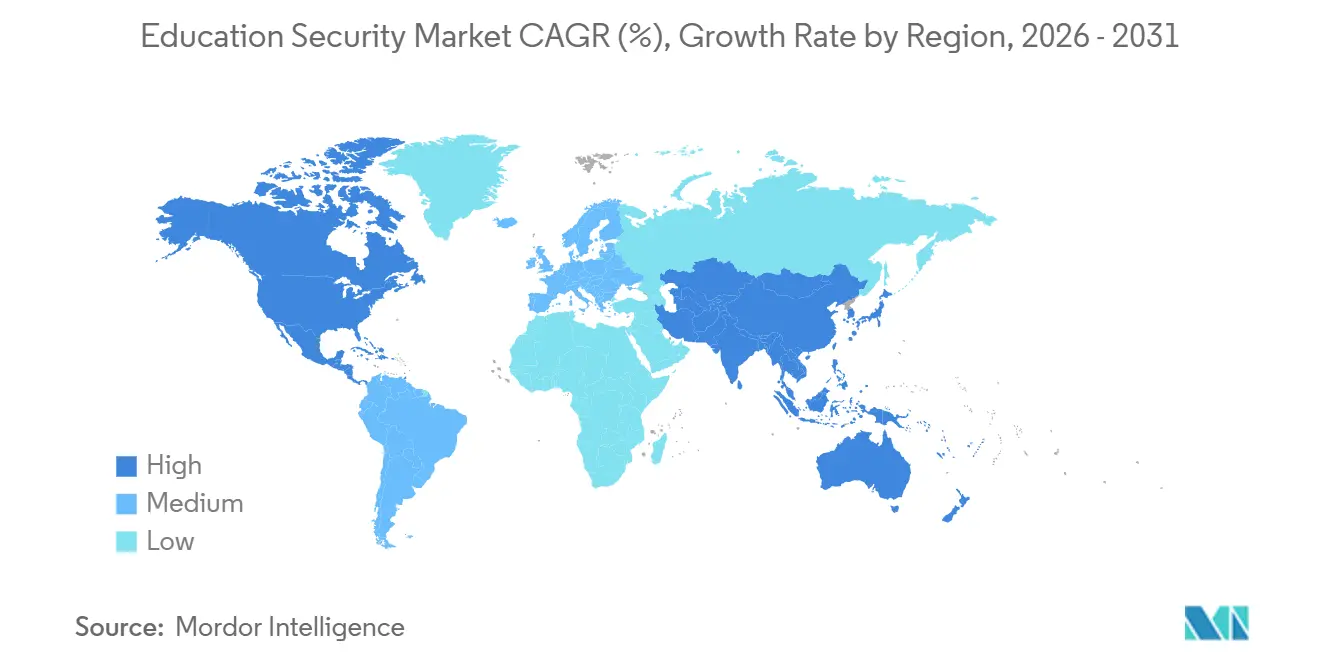

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

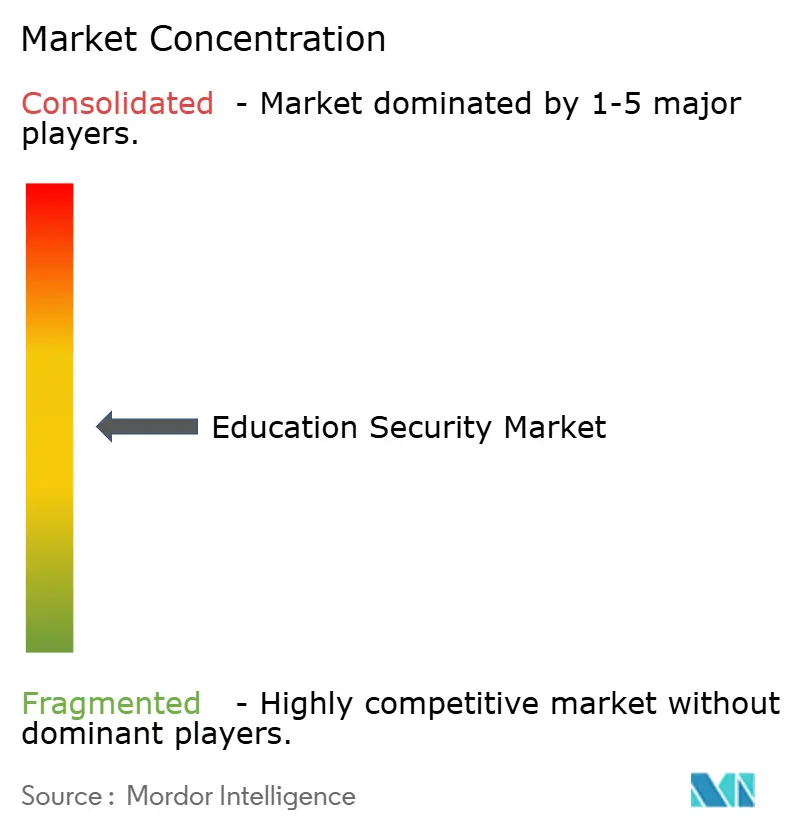

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる教育セキュリティ市場分析

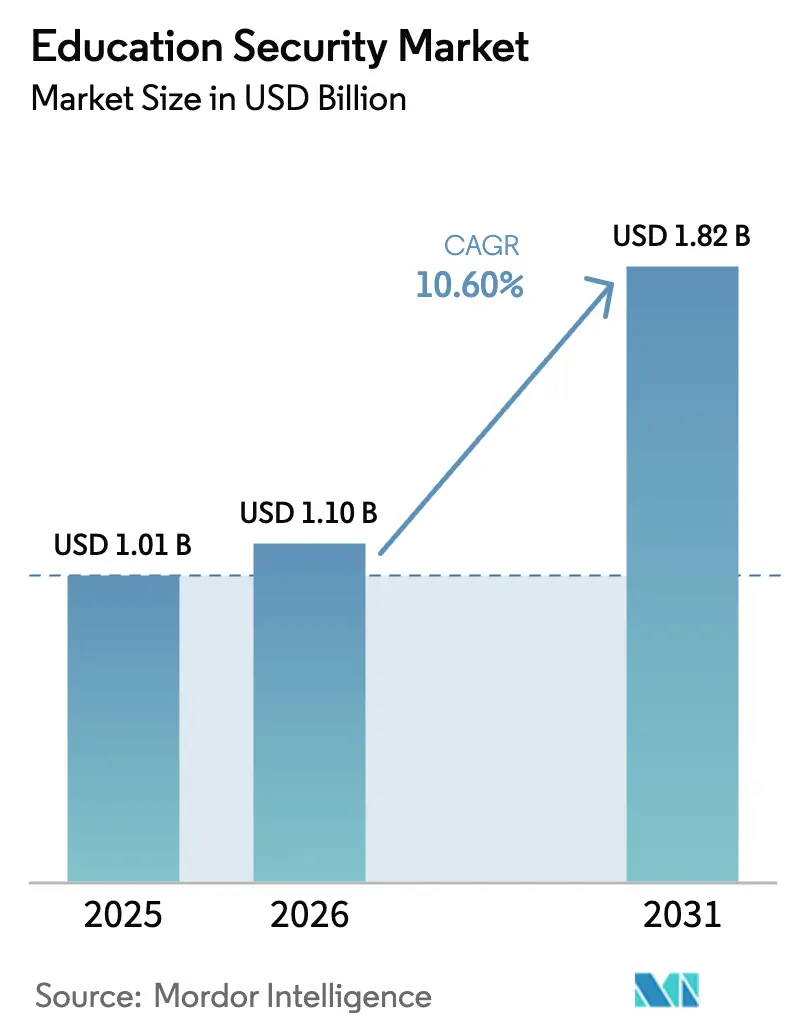

教育セキュリティ市場規模は、2025年に10億1,000万USD、2026年に10億9,900万USDと予測され、2026年から2031年にかけてCAGR 10.6%で成長し、2031年までに18億2,000万USDに達する見込みです。連邦・州の安全補助金、特に7,300万USDのCOPS局STOPスクール暴力プログラムおよび8,300万USDのBJA STOPプールは、更新サイクルを短縮し、統合された物理・サイバーアーキテクチャへの予算配分を促進しています。教育機関は、事後対応型の警備員配置から予測的脅威軽減へと移行し、銃器検知、顔認識なしのクロスカメラ追跡、ゼロトラストサイバーセキュリティ基準のためのAI搭載アナリティクスを採用しています。Kisiの3,000万USDシリーズBおよびGeneaの800万USDシリーズAなど、クラウドネイティブプラットフォームへのベンチャー資金は、オンプレミスサーバーを不要にするサブスクリプションモデルへの投資家の信頼を示しています。一方、新興地域では、インドのウッタル・プラデーシュ州における27,000校への閉回路テレビ展開に代表されるように、ビデオ監視とアクセス制御をより広範なキャンパス近代化プログラムに組み込んでいます。

主要レポートのポイント

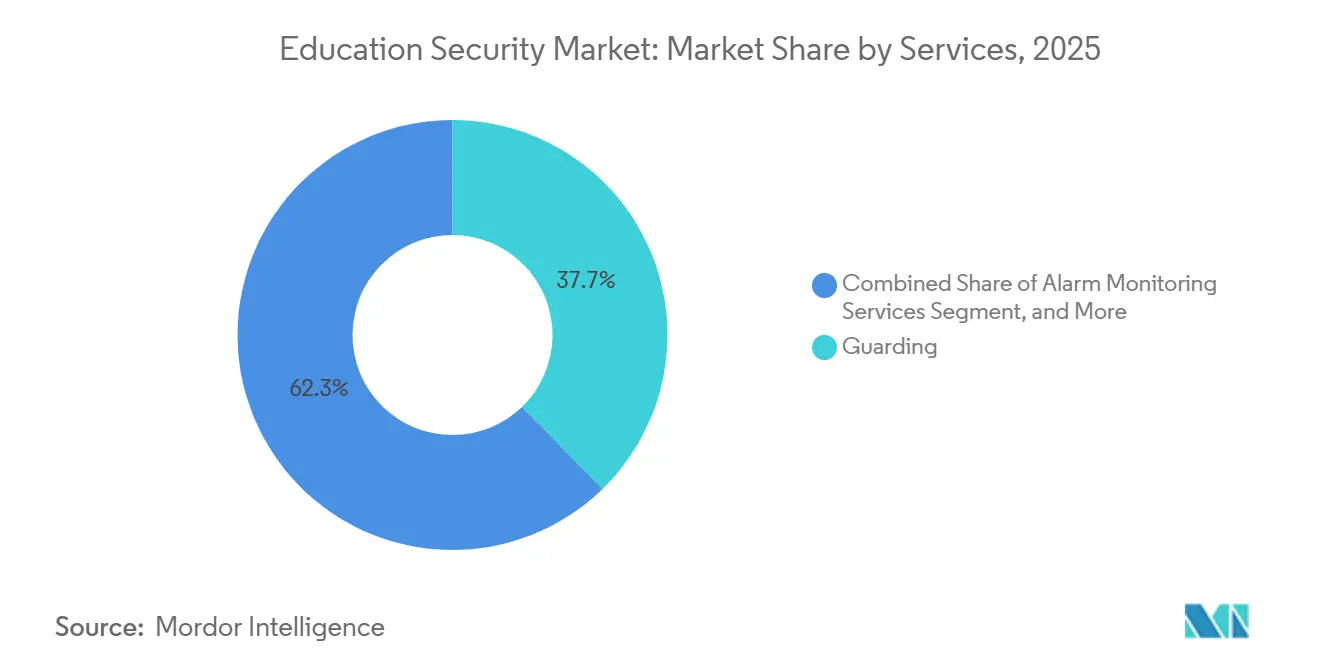

- サービス別では、警備が2025年の教育セキュリティ市場シェアの37.71%を占め、セキュリティコンサルティングは行動的脅威評価への転換を反映して2031年までCAGR 10.73%で成長しています。

- コンポーネント別では、ハードウェアが2025年の教育セキュリティ市場規模の45.64%をリードし、AIアナリティクスがクラウドへ移行するにつれ、ソフトウェアは2026〜2031年にCAGR 10.95%で拡大する見込みです。

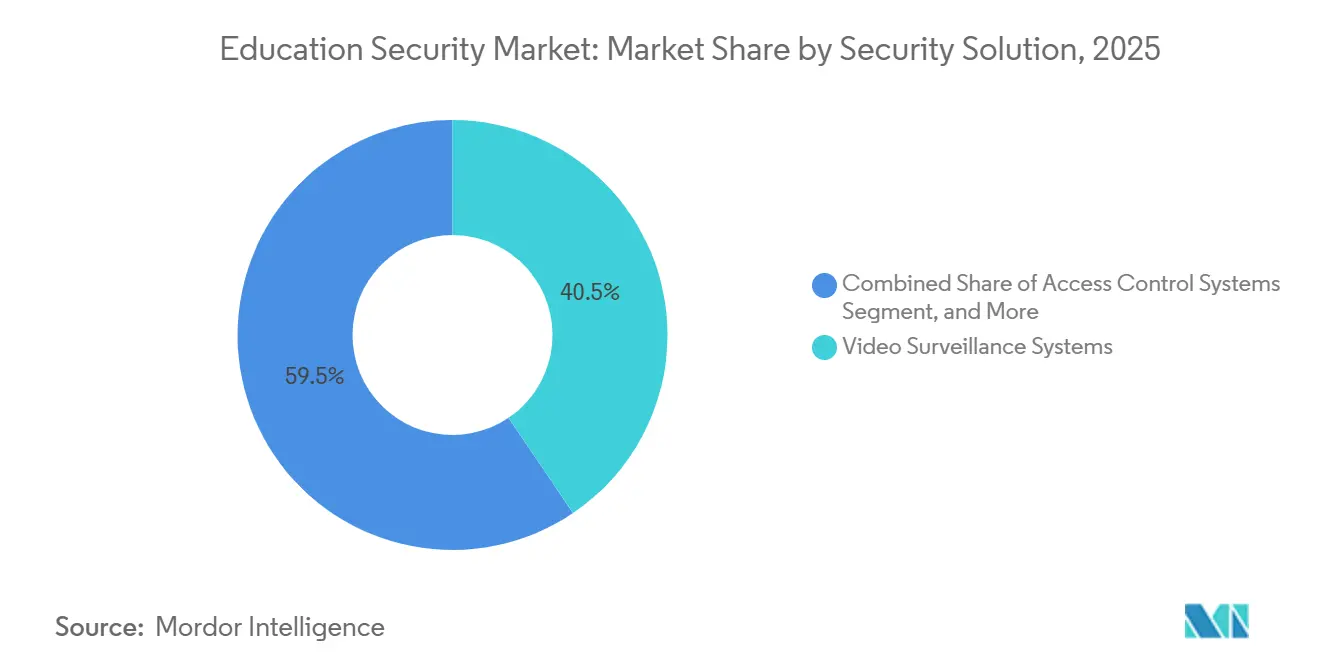

- セキュリティソリューション別では、ビデオ監視システムが2025年に40.53%のシェアを保持し、サイバーセキュリティソリューションはCAGR 11.02%で最も速く成長すると予測されています。

- 展開モード別では、オンプレミスアーキテクチャが2025年に47.62%のシェアを維持していますが、Eagle Eye Networksの100万USD補助金プログラムが移行コストを相殺し、クラウドモデルはCAGR 11.14%で上昇する見込みです。

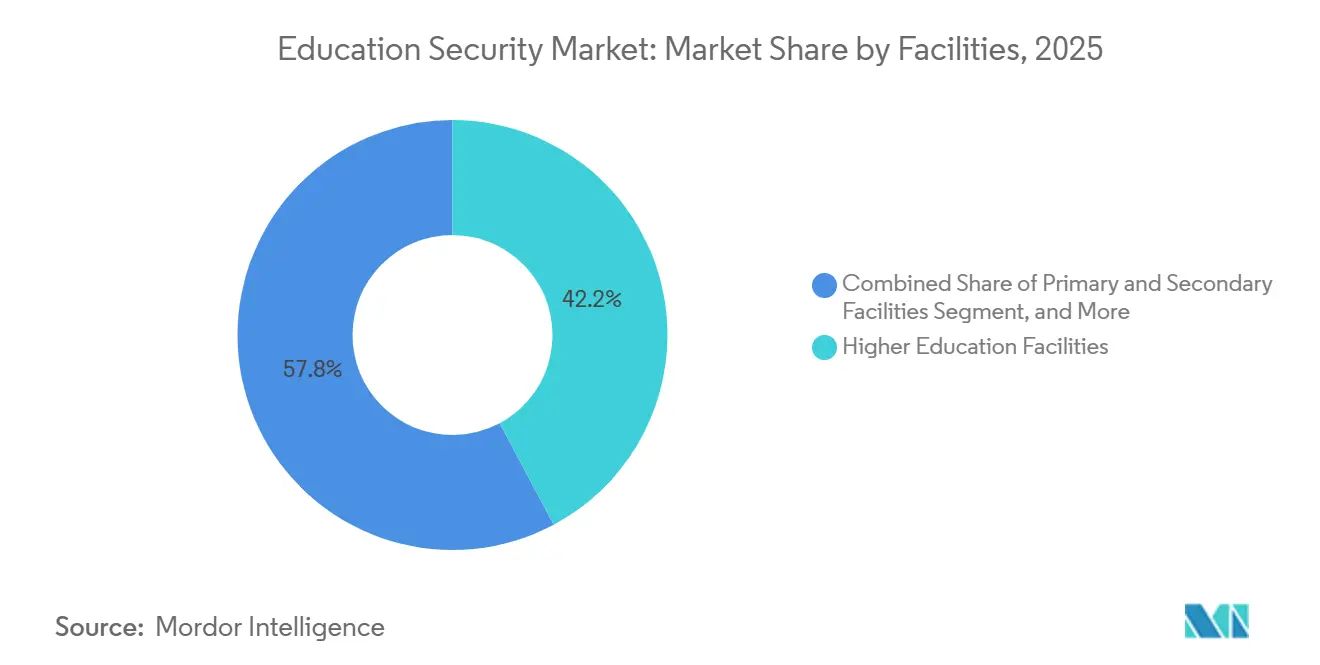

- 施設別では、高等教育キャンパスが2025年に42.19%のシェアを獲得し、STOP補助金と州の義務化がK-12セキュリティ強化を推進することで、初等・中等学校が最速のCAGR 10.66%を記録しています。

- 地域別では、北米が2025年に33.54%のシェアを占め、中国の国家セーフキャンパス構想とインドのヴィドヤ・ラクシャプログラムに支えられ、アジア太平洋地域が最速のCAGR 11.36%を記録しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の教育セキュリティ市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (〜)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| キャンパスにおけるリアルタイムビデオアナリティクスの需要 | +2.1% | グローバル-北米・欧州に集中 | 中期(2〜4年) |

| 学校での暴力・破壊行為の増加 | +2.8% | 北米が主要;アジア太平洋・欧州が拡大中 | 短期(2年以内) |

| 政府の安全補助金 | +2.3% | 北米・欧州が中核;アジア太平洋が新興 | 中期(2〜4年) |

| 新興経済圏におけるインフラ近代化 | +1.9% | アジア太平洋が中核;中南米・中東・アフリカへの波及 | 長期(4年以上) |

| AI搭載行動検知 | +1.7% | 先進市場での早期採用を伴うグローバル | 中期(2〜4年) |

| ESG連動安全KPI | +1.2% | 北米・欧州、その後グローバル | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

キャンパスにおけるリアルタイムビデオアナリティクスへの需要急増

教育機関は、事後的な映像再生をAIエンジンに置き換え、武器、境界侵入、群衆の異常を数秒で特定しています。ZeroEyesは2025年末までに300以上のキャンパス展開を超え、OmnilertのVOLT AIは既存カメラと統合してアラートを自動化しています。米国の学校では2021〜22年に生徒10万人あたり10件の銃器所持が記録され、10年間で最高水準となりました。[1]国立教育統計センター、「学校犯罪と安全の指標2023」、NCES.ed.gov ミシガン州とテキサス州の学区は2025年2月と7月にAI銃器検知システムを導入し、農村部の管轄区域でも採用が進んでいることを示しています。エッジ処理は帯域幅が限られた学校の帯域幅消費を最小化し、プライバシー保護アルゴリズムはイリノイ州とワシントン州の生体認証規制に準拠しています。

学校での暴力・破壊行為の増加

乱射事件やソーシャルメディアでの脅迫が、全体的な暴力事件数が横ばいにもかかわらず、政治的な注目を高め続けています。米国の学校の45%が2021〜22年に武装した警備員を配置しており、2年前の51%から低下し、人員よりも技術への移行を示しています。匿名通報ラインは現在62%の学校をカバーし、行動的脅威コンサルティングの業務は2025年に加速しました。ミシガン州でのZeroEyes展開とテキサス州でのVerkadaの設置は、警備員数を削減しながら対応時間を改善する積極的なシステムへの推進を強調しています。

技術更新サイクルを加速させる政府の安全補助金

7,300万USDのSTOPスクール暴力補助金と8,300万USDのBJAプール、およびFEMAの2億7,450万USD非営利団体セキュリティ補助金を組み合わせることで、調達期間が数年から数ヶ月に短縮されます。[2]連邦緊急事態管理庁、「非営利団体セキュリティ補助金プログラム2025年度」、FEMA.gov ニューハンプシャー州のSAFEプログラムは2026〜2027年度にさらに1,000万USDを積み上げています。ベンダーも共同投資しており、Eagle Eye Networksの100万USD補助金(2025年11月)はクラウドVMS移行を補助し、OmnilertのSecure Schools Grants(2025年6月)は一斉通知の展開を加速させています。補助金による更新はアナログカメラとDVRの交換間隔を短縮し、需要を前倒しにしています。

新興経済圏におけるインフラ近代化プログラム

アジア太平洋の省庁は安全システムをスマートキャンパス予算に組み込んでいます。ウッタル・プラデーシュ州は2024〜2025年に27,000校にCCTVを設置しました。中国のセーフキャンパス義務化は全国的にAIカメラと来訪者管理を組み合わせています。シンガポールのSafeSchools@SGは、アクセス制御と初動対応者の連携を統合しています。サウジビジョン2030とUAEのスマートスクールプロジェクトは、統合ビデオ、アクセス、サイバーセキュリティプラットフォームに資本を配分しています。国内製造インセンティブは地元ハードウェアサプライヤーを優遇し、輸入依存を低減しています。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高い初期調達・ライフサイクルコスト | -1.8% | グローバル、小規模学区が最も影響を受ける | 短期(2年以内) |

| プライバシーとデータ保護への懸念 | -1.4% | 北米・欧州、世界的に拡大中 | 中期(2〜4年) |

| 物理・サイバーセキュリティアーキテクチャの分断 | -0.9% | グローバルのレガシー設備 | 中期(2〜4年) |

| 熟練セキュリティスタッフの不足 | -0.7% | グローバル、農村・郊外地域で深刻 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

高い初期調達・ライフサイクルコスト

維持管理の先送り、入学者数の減少、カリキュラム技術が安全支出と競合しています。補助金は初期カメラをカバーすることが多いですが、複数年のクラウドサブスクリプション、ソフトウェアライセンス、サイバーセキュリティ監視が総所有コストを膨らませます。補助金を受けられない学校は、アナリティクスなしのカメラや孤立したアクセス制御など、将来の統合を複雑にする断片的なソリューションを展開しています。モジュール式の従量課金型プラットフォームを提供するベンダーは、予算の現実に合わせることで契約を獲得しています。

根強いプライバシーとデータ保護への懸念

米国のFERPAと欧州のGDPRは、生体認証の取得とデータ保持を制限しています。イリノイ州とワシントン州は顔認識に対して明示的な保護者の同意を要求し、ベンダーを物体検知と歩行分析へと誘導しています。2024年に公開された108件のK-12サイバー攻撃は、クラウドに保存された映像のリスクを浮き彫りにし、一部の学区は機密性の高い映像をオンサイトに保持するハイブリッドストレージを義務付けています。[3]多州情報共有・分析センター、「K-12サイバーセキュリティ2024」、cisecurity.org ISO 27001準拠と透明な保持ポリシーを示すベンダーは競争上の優位性を持っています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

サービス別:警備が支配する中で戦略的コンサルティングが加速

警備サービスは2025年の教育セキュリティ市場シェアの37.71%を占めました。しかし、コンサルティング収益は年率10.73%で成長すると予測されており、包括的なリスク評価、コンプライアンス監査、環境設計による犯罪予防(CPTED)の設計図に対する理事会の需要を反映しています。コンサルティングの教育セキュリティ市場規模は、教育機関がFERPAおよび生体認証法のコンプライアンスを専門家に外部委託するにつれて拡大しています。コンサルティング会社は、AIカメラ、ゼロトラストネットワーク、緊急通知プラットフォームを統合する脆弱性スキャン、テーブルトップ演習、サイバーセキュリティロードマップをバンドルしています。採用前の身元調査は、より厳格な児童安全法規の中で拡大しています。警備スケジューリング、警報監視、インシデントレポートアナリティクスを単一のSLAにまとめたマネージドサービス契約は、クライアントの定着度を高めています。労働力不足と賃金インフレが警備マージンを圧迫し、Allied UniversalとSecuritasはAIアラートを警備員のスマートフォンに直接ルーティングするモバイルダッシュボードでパトロールを強化しています。

コンサルティングの上昇傾向は、管理者がバッジ数よりも測定可能なリスク低減を重視する成熟した教育セキュリティ市場を示しています。セキュリティ投資対効果(インシデント率の低下、ロックダウン時間の短縮、保険評価スコアの向上)を実証するサービスプロバイダーが複数年のフレームワークを獲得しています。行動的健康コンサルティングとESG連動安全報告を提供するスタートアップは、大学が幹部報酬をキャンパスセキュリティKPIに結びつけるにつれてホワイトスペースの機会を活用しています。需要が高まるにつれ、グローバルシステムインテグレーターはブティック型アドバイザリー会社を買収し、評価と展開をパッケージ化し、単独の警備契約を排除するエンドツーエンドの関係を確立しています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

コンポーネント別:ソフトウェアが急増し、ハードウェアが新興地域を支える

ハードウェアは2025年の教育セキュリティ市場規模の45.64%を占め、新興経済圏でのカメラ、ドアコントローラー、センサーの展開に支えられています。しかし、クラウドビデオ管理、AIアナリティクス、モバイル認証がNVRラックとプラスチックIDカードに取って代わるにつれ、ソフトウェア収益は2031年までCAGR 10.95%で上昇すると予測されています。KisiのシリーズBとGeneaのシリーズAは、管理者がリモートで認証情報を発行、取り消し、監査できるサブスクリプションプラットフォームへの拡大に資金を提供しています。スマートカメラに組み込まれたエッジAIは意思決定ループを短縮し、帯域幅が限られた農村部の学校でも高度なアナリティクスを展開できるようにしています。社内ITを持たない学区がインテグレーターを雇用して設定、更新、SOC監視を行うため、サービス収益も連動して成長しています。

成熟した地域では、恒久的なハードウェア更新が定期的なソフトウェアおよびサービス契約に取って代わられ、ベンダーのライフタイムバリューを高めています。CiscoのMeraki MVポートフォリオとJohnson ControlsのOpenBlueスイートはカメラとアナリティクスライセンスをバンドルし、顧客を独自エコシステムに囲い込んでいます。一方、アジア太平洋の政府は依然として大規模なカメラ設置に予算を割り当てており、ハードウェアのシェアは急激にではなく緩やかに低下することを確実にしています。オープンAPIとプライバシー保護エッジ処理で差別化するベンダーは、GDPRに制約された欧州の購買者の間でマインドシェアを獲得しています。

セキュリティソリューション別:サイバーセキュリティが成長で監視を上回る

ビデオ監視は2025年の教育セキュリティ市場シェアの40.53%を支配しましたが、サイバーセキュリティソリューションはCISA K-12サイバーセキュリティ法と2024年にFBI IC3が集計した1億1,400万USDの業界損失に後押しされ、CAGR 11.02%を記録すると予測されています。ランサムウェアはセキュリティカメラネットワークのパッチ未適用VPNを悪用し、学区が運用技術を学生情報システムから隔離するゼロトラストセグメンテーションを採用する動機となっています。現在4,500のキャンパスで稼働しているOmnilertなどの一斉通知プラットフォームは、学生が生成した脅威情報を収集し、対応者に状況ビデオフィードを提供する双方向ツールへと進化しています。アクセス制御と緊急通信は、FCCがマルチライン電話システムからの直接911ダイヤルを要求するKari's Lawの更新を計画するにつれて着実に成長しています。サイバーフィジカルの融合により、教育機関はカメラファームウェアを保護し、ドアコントローラーのトラフィックを暗号化し、SOCサービスとしてのダッシュボードを提供するバンドルプラットフォームを調達するようになっています。

大学はVMSログインのためのゼロトラストマイクロセグメンテーションとMFAを試験的に導入し、Educauseのサイバーセキュリティプレイブックに沿っています。サイバーセキュリティ支出の増加は、管理者がマルウェアによるダウンタイムを乱射事件の評判・安全上の影響と同等視し、予算計画において物理的・デジタル的防御を融合させていることを示しています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

展開モード別:クラウドが勢いを増し、ハイブリッドがレガシーを橋渡し

オンプレミス展開は2025年の教育セキュリティ市場規模の47.62%を占め、アナログDVRフリートとローカルホスト型アクセス制御サーバーに支えられています。管理者が自動更新、キャンパス全体のグローバル検索、VPNなしで動作するモバイルダッシュボードを求めるにつれ、クラウドアーキテクチャはCAGR 11.14%で前進しています。2025年7月のVerkadaとTaft ISDの契約は、5年ごとのサーバー交換を不要にするターンキーSaaSへの小規模学区の需要を強調しています。Eagle Eye Networksの補助金支援補助金は移行の摩擦を低減し、VMS試験の種を蒔いています。

プライバシー規制は、高解像度映像をオンサイトに保持し、ハッシュ化されたメタデータをAIトレーニングのためにクラウドにプッシュするハイブリッドモデルを促進し、コンプライアンスとアナリティクスの豊富さのバランスを取っています。DVRへの多額の資本投資を持つ教育機関は、ONVIFブリッジを介してクラウドダッシュボードを重ね合わせ、AI機能を解放しながら資産寿命を延ばしています。帯域幅スロットリングとAES-256ビデオ暗号化を自動化するベンダーは、リスク回避市場で差別化しています。

施設別:K-12の成長が高等教育の優位性との差を縮める

高等教育は2025年の教育セキュリティ市場シェアの42.19%を獲得し、広大なキャンパスと寮が多層的なアクセス制御と屋内銃器検知センサーを必要としています。大学は安全システムを学習管理ソフトウェア、駐車場管理、研究室の境界ロックと統合し、エンタープライズベンダーに有利な複雑なマルチサイト展開を生み出しています。タスキーギ大学の2025年11月のHoneywell AI搭載アクセス制御の展開は、レガシー施設が全面的な配線変更なしにエッジアナリティクスに飛躍できることを示しています。

初等・中等学校はSTOP補助金と州が義務付けた入口強化に後押しされ、CAGR 10.66%で急増すると予測されています。前室の改修、来訪者管理キオスク、自動ロックダウンボタンがRFPを支配しています。学区はセキュリティを社会的・情緒的学習予算と組み合わせ、外部心理士と契約する行動的脅威評価チームに資金を提供しています。農村部の学校をターゲットにするベンダーは、停電時に動作するセルラーゲートウェイとバッテリーバックアップ型エッジレコーダーを強調しています。その他の教育施設(職業訓練校、学習塾)は予算が少ないため遅れていますが、低コストのクラウドビデオキットのホワイトスペースとなっています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

地域分析

教育セキュリティ市場は北米に最高収益を維持しており、連邦STOPおよびFEMAブロック補助金の合計1億5,600万USDが2025年に約4,000の学校プロジェクトを支援しました。カリフォルニア州とニューヨーク州の都市部学区は、債券発行の一部をAIビデオ更新に再配分し、調達タイムラインを短縮しました。カナダの州は補助金メカニズムを複製し、VMS暗号化とデータ保持ポリシーの国境を越えた標準化を加速しました。メキシコの公教育省は15の連邦学校で生体認証なしの物体検知を試験的に導入し、中南米でのGDPR準拠ソリューションへの需要を触発しました。

アジア太平洋は最も急成長している教育セキュリティ市場であり、政府はセキュリティインフラをeラーニングおよびデジタルリテラシー予算に組み込んでいます。中国のセーフキャンパス令は2027年までにすべての初等・中等学校にAI搭載ビデオを義務付け、国内カメラメーカーに複数年の追い風を確保しています。インドのヴィドヤ・ラクシャプログラムは州・連邦資金を来訪者管理キオスクと電子錠の設置に充て、シンガポールはSafeSchools@SGの設計図を公立・私立機関全体に適用しています。日本の文部科学省は2025年末に大学がOTネットワークをITネットワークからセグメント化することを要求するガイダンスを発行し、サイバーセキュリティアプライアンスの販売を促進しました。

欧州の採用率は北米の成熟度とアジア太平洋の拡大の間に位置しています。GDPRコンプライアンスは生体認証に依存した展開を抑制し、プライバシー保護アナリティクスを優遇しています。英国の差し迫ったMartyn's Lawは避難通知の統合を義務付け、大学が手動PAシステムを地元警察と同期するクラウドトリガー型メッセージングに置き換えることを促しています。南欧経済圏はEUレジリエンス基金補助金を活用して1960年代の学校建物にIPカメラと強化された入口前室を改修しています。スカンジナビアは大学の共用スペースでAI駆動の群衆密度アラートを試験的に導入し、嫌がらせや破壊行為を未然に防いでいます。

競合環境

グローバルインテグレーター、地域警備会社、クラウドネイティブスタートアップ、コンポーネントメーカーが、適度に集中した教育セキュリティ市場で競合しています。Allied UniversalのG4S買収を頂点とする一連の買収は、社内専門知識を持たない学区に訴求するバンドル型警備、設計・施工、マネージドSOCサービスを可能にしています。Motorola SolutionsはRave Mobile Safetyの一斉通知プラットフォームを無線ハードウェアと統合し、携帯端末とスマートフォン全体でシームレスな音声テキスト変換アラートを実現しています。Bosch、Axis Communications、Hanwha Visionは、GDPRが適用される入札においてプライバシー準拠AIアナリティクスを差別化要因として位置付けています。

クラウドネイティブの破壊者であるVerkada、Kisi、Geneaは、5年間の設備投資サイクルを年間の運用費用に変換するSaaSライセンスで拡大し、小規模学区の参入障壁を下げています。彼らはカメライベントを学習管理システムに組み込むネイティブAPIフックを追加し、アラートワークフローを合理化しています。HikvisionとDahuaはアジア太平洋でハードウェアを支配し、国内製造コスト優位性を活用していますが、サイバーセキュリティ上の懸念から複数の西側市場で調達禁止に直面しています。Johnson ControlsのOpenBlueとCiscoのMeraki エコシステムは教育機関を垂直統合スタックに囲い込み、統合の容易さとベンダー依存を交換しています。

技術ロードマップはエッジでのAI推論、個人識別情報なしのクロスカメラ追跡、ゼロトラストネットワーク制御に軸足を移しています。ベンダーはプライバシー監視機関を安心させるためにISO 27001とSOC 2認証の取得を競っています。ESG連動債券は大学にクラウドビデオとオンプレミスサーバーの炭素削減量を定量化できるサプライヤーを選択させ、RFPスコアリングに持続可能性を加えています。M&Aは、既存企業がポートフォリオのギャップを埋めるためにニッチなAIアルゴリズム会社を買収し、スタートアップがグローバルスケールに達するためにプラットフォームロールアップに集約するにつれて激化する見込みです。

教育セキュリティ業界リーダー

Cisco Systems Inc.

Honeywell International Inc.

Motorola Solutions Inc.

Securitas AB

Hangzhou Hikvision Digital Technology Co., Ltd.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年1月:CiscoはMeraki MVカメラ向けにエッジAIファームウェアを発売し、K-12ロックダウントリガーのクラウドラウンドトリップレイテンシを削減するローカル武器検知を実現しました。

- 2025年11月:HoneywellはタスキーギUniversityにAI搭載スマートアクセス制御を展開し、モバイル認証とリアルタイム脅威アナリティクスを統合しました。

- 2025年11月:Eagle Eye Networksは予算制約のある学区のクラウドVMS移行を補助するために100万USDの補助金を導入しました。

- 2025年8月:Acre Securityは米国の3つの大学でクラウドベースのアクセス制御展開を完了し、来訪者管理と寮の錠前を統合しました。

- 2025年7月:VerkadaはテキサスのTaft ISDとオンサイトNVRを排除する学区全体のカメラとアナリティクス展開で契約を締結しました。

- 2025年5月:Gallagherはキャンパス向けに調整されたモバイル認証アクセスを発表しました。

世界の教育セキュリティ市場レポートの範囲

教育セキュリティ市場は、世界中の教育施設におけるセキュリティサービスからの収益を追跡しています。主な促進要因には、リアルタイム監視への需要の増加、費用対効果の高いセキュリティソリューションへの需要の増大、および重要なインフラ開発が含まれます。

教育セキュリティ市場レポートは、サービス(警備、採用前審査、セキュリティコンサルティング、システム統合・管理、警報監視サービス、その他の民間セキュリティサービス)、コンポーネント(ハードウェア、ソフトウェア、サービス)、セキュリティソリューション(ビデオ監視システム、アクセス制御システム、緊急通信システム、サイバーセキュリティソリューション)、展開モード(オンプレミス、クラウド、ハイブリッド)、施設(初等・中等施設、高等教育施設、その他の教育施設)、および地域(北米、南米、欧州、アジア太平洋、中東、アフリカ)別にセグメント化されています。市場予測は金額(USD)ベースで提供されます。

| 警備 |

| 採用前審査 |

| セキュリティコンサルティング |

| システム統合・管理 |

| 警報監視サービス |

| その他の民間セキュリティサービス |

| ハードウェア |

| ソフトウェア |

| サービス |

| ビデオ監視システム |

| アクセス制御システム |

| 緊急通信システム |

| サイバーセキュリティソリューション |

| オンプレミス |

| クラウド |

| ハイブリッド |

| 初等・中等施設 |

| 高等教育施設 |

| その他の教育施設 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| 東南アジア | |

| その他のアジア太平洋 | |

| 中東 | サウジアラビア |

| アラブ首長国連邦 | |

| トルコ | |

| その他の中東 | |

| アフリカ | 南アフリカ |

| ナイジェリア | |

| その他のアフリカ |

| サービス別 | 警備 | |

| 採用前審査 | ||

| セキュリティコンサルティング | ||

| システム統合・管理 | ||

| 警報監視サービス | ||

| その他の民間セキュリティサービス | ||

| コンポーネント別 | ハードウェア | |

| ソフトウェア | ||

| サービス | ||

| セキュリティソリューション別 | ビデオ監視システム | |

| アクセス制御システム | ||

| 緊急通信システム | ||

| サイバーセキュリティソリューション | ||

| 展開モード別 | オンプレミス | |

| クラウド | ||

| ハイブリッド | ||

| 施設別 | 初等・中等施設 | |

| 高等教育施設 | ||

| その他の教育施設 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| 東南アジア | ||

| その他のアジア太平洋 | ||

| 中東 | サウジアラビア | |

| アラブ首長国連邦 | ||

| トルコ | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| その他のアフリカ | ||

レポートで回答される主要な質問

2031年までの教育セキュリティ市場の予測値は?

2026〜2031年にCAGR 10.6%で拡大し、2031年までに18億2,000万USDに達すると予測されています。

教育セキュリティで最も急成長しているサービスセグメントはどれですか?

セキュリティコンサルティングが年率10.73%のCAGRで成長をリードし、学校が行動評価とコンプライアンスの専門知識を求めています。

学校のセキュリティでクラウド展開がシェアを拡大している理由は?

クラウドVMSとアクセス制御はサーバーメンテナンスコストを削減し、リモート管理を提供し、補助金による移行補助の恩恵を受けています。

教育機関におけるサイバーセキュリティ支出はどのように変化していますか?

サイバーセキュリティソリューションはランサムウェアの脅威とCISA K-12サイバーセキュリティ法に後押しされ、CAGR 11.02%で成長する見込みです。

2031年までに最も高い成長率を記録する地域はどこですか?

アジア太平洋が中国のセーフキャンパス法とインドのヴィドヤ・ラクシャプログラムに後押しされ、CAGR 11.36%でリードしています。

学校はプライバシー上の制約を管理するためにどのような技術を採用していますか?

学区はFERPAとGDPRの制限に準拠し、顔認識なしで武器や群衆の異常を検知するアナリティクスを優先しています。

最終更新日: