獣医CRO市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 1.27 十億米ドル |

| 市場規模 (2031) | 1.85 十億米ドル |

| 成長率 (2026 - 2031) | 7.78% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる獣医CRO市場分析

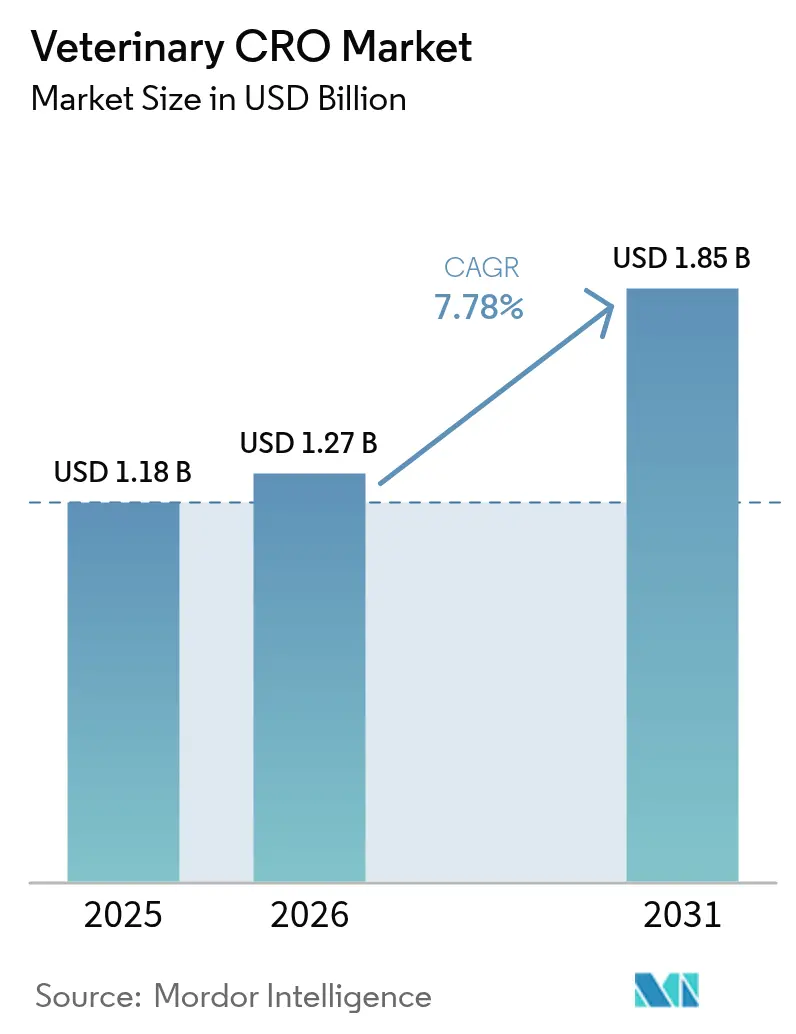

獣医CRO市場規模は、2025年に11億8,000万米ドル、2026年に12億7,000万米ドルと予測され、2026年から2031年にかけて7.78%のCAGRで成長し、2031年までに18億5,000万米ドルに達する見込みです。

探索・開発業務のアウトソーシングの急速な拡大、コンパニオンアニマルおよび家畜の健康に対する世界的な支出の増加、そして合理化された規制経路の整備が相まって、契約研究パイプラインへのプロジェクト流入を加速させています。スポンサー企業は現在、タイムラインを短縮し、複数法域の申請書類を管理し、特にワクチンチャレンジ試験向けに特殊な病原体取扱い能力を提供できる外部パートナーを優先しています。アジア太平洋地域はコスト優位性を持つ成長エンジンとして台頭しつつありますが、北米は獣医学教育病院と優良試験所基準(GLP)施設の密なネットワークを背景に規模のリーダーシップを維持しています。一方、デジタルモニタリングツールは分散型コンパニオンアニマル試験における患者一人当たりのコストを低下させており、モノクローナル抗体から遺伝子治療に至るバイオロジクスのイノベーションは平均試験期間を延長させ、CRO全体の収益を押し上げています。

主要レポートのポイント

- サービスタイプ別では、臨床試験が2025年の収益の33.12%を占め、規制・コンサルティングサービスは2031年までに9.43%のCAGRで拡大する見込みです。

- 動物タイプ別では、コンパニオンアニマルが2025年の収益シェア57.45%でリードし、家畜研究は2031年までに9.66%のCAGRで成長すると予測されています。

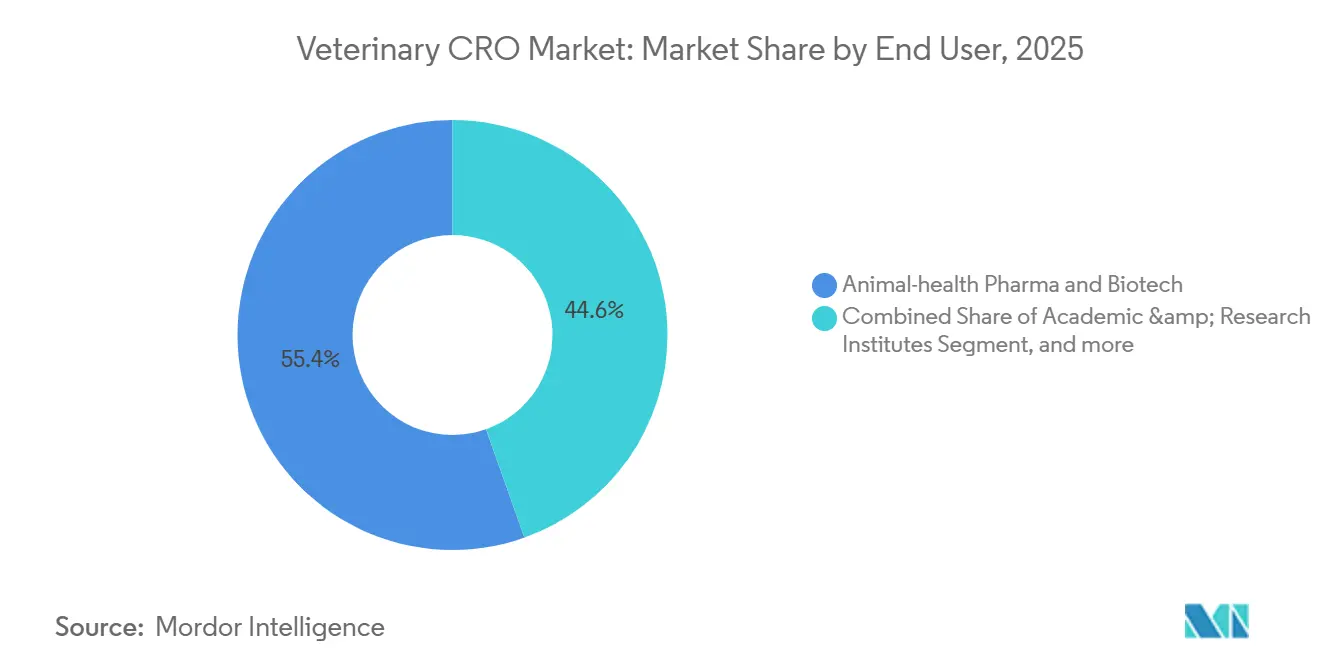

- エンドユーザー別では、製薬・バイオテク企業が2025年の需要の55.43%を占め、学術・研究機関は2026年から2031年にかけて10.54%のCAGRで成長すると予想されています。

- 適応症別では、感染症プログラムが2025年の収益の35.76%を占めましたが、神経学試験は2031年までに10.32%のCAGRを記録すると見込まれています。

- 地域別では、北米が2025年の獣医契約研究機関市場の41.75%を占め、アジア太平洋地域は2031年までに市場最高の8.65%のCAGRで成長しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の獣医CRO市場のトレンドと洞察

ドライバー影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 世界の動物衛生支出の成長 | +1.8% | 北米および西欧で最も高い強度を持つグローバル | 中期(2〜4年) |

| 獣医用医薬品に対する有利な規制経路 | +1.5% | 北米および欧州、アジア太平洋地域への波及 | 長期(4年以上) |

| 動物衛生企業による研究開発活動のアウトソーシングの増加 | +2.1% | グローバル、北米主導でアジア太平洋地域でも台頭 | 短期(2年以内) |

| ワンヘルスおよびズーノーシス疾患への備えへの関心の高まり | +1.3% | グローバル、アジア太平洋地域およびサハラ以南アフリカで優先 | 中期(2〜4年) |

| コンパニオンアニマル向けバイオロジクスおよび特殊療法の拡大 | +1.6% | 北米および欧州、都市部アジア太平洋地域での早期採用 | 中期(2〜4年) |

| 獣医研究におけるデジタル化とデータ駆動型アプローチ | +1.2% | 北米および欧州、アジア太平洋地域での段階的な普及 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

世界の動物衛生支出の成長

市販薬品や診断薬を含む世界の獣医用医薬品売上高は、2025年に500億米ドルを超え、パンデミック前の水準から急増しました[1]HealthforAnimals、「世界動物衛生レポート2025」、healthforanimals.org。米国の世帯は現在、ペット一頭当たり年間平均1,500米ドルを支出しており、2020年以降22%増加しており、腫瘍学、循環器学、神経学における高度な試験への需要を支えています。家畜生産者も同様にバイオセキュリティ予算を引き上げ、農場の運営コストの最大12%を獣医サービスとワクチンに充てています。コンパニオンアニマルと生産動物の両面で支出が拡大するにつれ、獣医CRO市場は固定インフラを複数の動物種にわたって償却するプロジェクトを引き付けています。特殊療法への支払い意欲の高まりは、複数動物種のポートフォリオに対応できるプロバイダーにとって持続的な収益基盤を裏付けています。

獣医用医薬品に対する有利な規制経路

米国の動物用医薬品ユーザーフィー法第5版は、深刻な疾患を対象とした製品の審査促進と条件付き承認の拡大に年間3,500万米ドルを提供しています。欧州では、プラットフォームテクノロジーマスターファイルにより、単一の申請書類で複数のワクチン候補を支援でき、重複する試験を約20%削減できます。VICH(動物用医薬品の国際調和)ガイドラインGL52は、主要市場間で薬物動態プロトコルを調和させ、かつてタイムラインを延長していた地域固有のブリッジング試験を不要にしました。これらの追い風は市場投入までの時間を短縮する一方で、文書化基準も引き上げており、スポンサーは実績ある規制上の実績を持つCROを起用するよう促されています。条件付き経路に連動した承認後の有効性コミットメントは、製品ライフサイクル全体にわたってCROの関与をさらに延長させます。

動物衛生企業による研究開発活動のアウトソーシングの増加

アウトソーシングの浸透率は2025年に前臨床・臨床業務の42%に上昇し、5年前の31%から増加しました。業界リーダーのZoetisは、外部パートナーシップが現在そのイノベーションパイプラインの38%をカバーしていると報告しています。ベンチャー支援のバイオテク新規参入企業は、内部の毒性学または臨床インフラを持たないため、CROの能力にさらに大きく依存しており、多くの場合90%を超えています。モノクローナル抗体からmRNAワクチンに至る複雑なバイオロジクスは、特殊な分析と製造を必要とし、スポンサーを統合サービスプロバイダーへと向かわせています。ポートフォリオが成熟するにつれ、企業は単一の品質システムの下で製剤、毒性学、臨床実施、および規制申請を提供できるCROを優先してベンダーリストを合理化しています。

ワンヘルスおよびズーノーシス疾患への備えへの関心の高まり

米国の国家ワンヘルスフレームワークは、獣医CROが大きく関与する統合的なズーノーシス疾患サーベイランスプロジェクトに2029年までに12億米ドルを配分しています。鳥インフルエンザとアフリカ豚熱に対する緊急ワクチンチャレンジ試験は、米国と東南アジアの両方で公的資金により迅速化されています。欧州のガイダンスは現在、獣医と人間の疫学データセットの連携を義務付けており、CROが独自に管理できる立場にある二種間試験デザインへの需要を高めています。これらのマルチステークホルダーイニシアチブは、獣医CRO市場を古典的な医薬品開発を超えて疫学、診断バリデーション、公衆衛生介入へと拡大させ、収益を多様化し、周期的な製薬研究開発予算へのエクスポージャーを低減しています。

抑制要因影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 高い開発コストと長い承認タイムライン | -1.4% | グローバル、北米および欧州で最も深刻 | 長期(4年以上) |

| 特殊な動物研究インフラの限られた利用可能性 | -0.9% | アジア太平洋地域、中東・アフリカ、ラテンアメリカ | 中期(2〜4年) |

| 熟練した獣医研究専門家の不足 | -0.7% | グローバル、新興市場で特に深刻 | 長期(4年以上) |

| 動物実験に対する倫理的懸念と規制上の精査 | -0.6% | 欧州および北米、アジア太平洋地域でも台頭 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

高い開発コストと長い承認タイムライン

新規の獣医用バイオロジクスを市場に投入するには最大1億5,000万米ドルのコストがかかり、10年前の5〜6年に対して7〜9年を要する可能性があります[2]タフツ大学、「獣医用医薬品開発の経済分析」、tufts.edu。家畜ワクチンのフィールド試験には10〜15の商業農場が関与する場合があり、各サイトが予算に20万〜40万米ドルを追加します。コンパニオンアニマルの腫瘍学試験も同様に高額であり、専門センターに登録された100頭の犬に対して500万米ドルを超えることもあります。食用動物製品に対する欧州医薬品庁の5年間の承認後モニタリング規則は、ライフサイクルコストにさらに200万〜400万米ドルを追加します。資本要件の増大は小規模なイノベーターを阻み、プロジェクトを資金力のあるスポンサーに集中させ、獣医CRO市場全体の拡大ペースを鈍化させる可能性があります。

特殊な動物研究インフラの限られた利用可能性

世界でバイオセーフティレベル3で大型動物試験を実施できるGLP認定施設は30か所未満であり、そのうちアジア太平洋地域にあるのはわずか12%です[3]実験動物管理評価認定国際協会、「認定施設ディレクトリ2025」、aa¬alac.org。スポンサーは大陸をまたいで家畜を移送することが多く、タイムラインが最大1年延長され、コストが30%以上膨らみます。特定病原体除去豚群の確立には年間150万〜300万米ドルが必要となる場合があり、新興市場でのグリーンフィールド建設を妨げています。高度な画像診断・腫瘍学機器へのアクセスが限られていることも、獣医学教育病院での登録能力をさらに制約しています。新施設が稼働するまで、インフラ不足は特にアウトソーシング試験の最も急成長するシェアの獲得を目指す地域にとって逆風であり続けるでしょう。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

サービスタイプ別:調和化による冗長性削減で規制コンサルティングが拡大

臨床試験が2025年の収益の最大シェアを占めましたが、調和されたVICHガイドラインが地域をまたいだ申請書類戦略を合理化するにつれ、同セグメントの7.2%の成長は規制・コンサルティング業務に予測される9.43%のCAGRを下回っています。毒性学・安全性試験は食用動物療法に対する厳格な残留枯渇規則に支えられ、ほぼ28%のシェアを保持しました。GLP毒性学とリアルタイムの生体分析サポートを組み合わせた統合プロバイダーは、獣医CRO市場においてそのシェアを着実に拡大しています。

予測期間にわたり、スポンサーが迅速で監査対応可能な申請を重視するにつれ、規制コンサルティングのニッチ分野は獣医CRO市場への貢献を拡大する態勢にあります。ISO 13485認証が主要な差別化要因として浮上しており、認証取得企業は二桁台の価格プレミアムを要求できます。サービスのバンドル化により、申請書類作成、試験モニタリング、ファーマコビジランスが単一プロバイダー契約の下に置かれるケースが増加しており、リソースに制約のあるスポンサーの管理を簡素化しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

動物タイプ別:家畜ワクチンがコンパニオンアニマルの優位性を上回る

コンパニオン種が2025年の収益の57.45%を占め、人間医学のプロトコルを模倣した犬・猫プロジェクトが牽引しました。腫瘍学と皮膚科学は依然として最も高い価値を持つ適応症であり、多くの場合オーナーが負担する費用が試験コストを相殺しています。それでも、アフリカ豚熱と鳥インフルエンザに対するワクチン開発の加速により、家畜プログラムが獣医CRO市場のより大きなシェアを獲得する態勢にあります。

政府が食料安全保障を守るための資金を投入するにつれ、家畜試験は9.66%のCAGRを記録すると予測されています。新たなアフリカ豚熱ワクチン候補に後押しされた豚試験が最も急速に増加しています。牛の呼吸器疾患プロジェクトと家禽のバイオセキュリティ義務化もボリュームを追加しています。この変化は、消費者の裁量支出から公的に資金調達された疾病管理予算へと収益源を多様化させます。

エンドユーザー別:学術機関がワンヘルス資金の波に乗る

製薬・バイオテクスポンサーが依然として支配的であり、2025年の契約価値の55.43%を占めていますが、大学・公的機関はワンヘルス助成プログラムの下で急速に規模を拡大しています。かつては探索的研究に限られていたこれらの学術サイトは、現在ISO 9001品質システムの下でピボタル試験を実施し、獣医CRO市場のより大きなシェアを確保しています。

10.54%のCAGRでの成長は、新たな政府資金とカリフォルニア大学デービス校の400頭の犬の腫瘍学登録能力などの教育病院資産の戦略的収益化の両方を反映しています。非営利機関や農業協同組合も、発展途上国における疾病の脅威に対処することを目的としたデータ豊富な研究に資金を提供し、顧客構成をさらに広げています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

適応症別:神経学が最も急成長する領域として台頭

感染症プログラムは政府支援の家畜ワクチン取り組みに後押しされ、2025年の収益トップの座を維持しました。それでも、犬のてんかん遺伝子治療と猫の認知診断を中心とした神経学プロジェクトは、全適応症の中で最高となる10.32%のCAGRを記録すると予測されています。この急増は人間の中枢神経系専門家からのクロスオーバー投資を引き付け、獣医CRO市場全体の深みを高めています。

腫瘍学は比較がんモデルがトランスレーショナル研究者の間で支持を得るにつれ、22%の相当なシェアを維持しています。皮膚科学と消化器系の試験がパイプラインの多様性を補完し、収益が特定の疾患クラスに過度に依存しないようにしています。

地域分析

北米は、密なGLPインフラ、6,700万のペット飼育世帯、および早期データパッケージを評価する米国食品医薬品局の条件付き承認経路の強みを背景に、2025年の収益の41.75%を占めました。カナダは調和された審査によりボリュームを追加し、メキシコは家禽・豚ワクチン研究のためのコスト効率の高いサイトを提供しています。地域のCAGRは2031年までに6.5%に緩やかになりますが、北米は定着した能力とオーナーのプレミアム療法への資金提供意欲により、獣医CRO市場の最大のコンポーネントであり続けるでしょう。

欧州は、定期的なサービスストリームを生み出す欧州医薬品庁のファーマコビジランス義務に支えられ、世界収益の約32%を占めました。ドイツの大規模な豚の個体数、英国の迅速な抗菌薬プロセス、フランスの広大なコンパニオンアニマル基盤が西欧に試験活動を集中させています。地域の成長は7.0%と予測されており、疫学・診断バリデーションサービスへの需要を持続させる欧州連合動物衛生法のサーベイランス要件に支えられています。

アジア太平洋地域は、中国の80億米ドルの国内獣医用医薬品市場とインドの広大な牛の個体数に牽引され、8.65%のCAGRで全地域を上回る勢いです。AAALAC認定の拡大、モノクローナル抗体の現地承認、政府のワクチン接種プログラムが試験ボリュームを押し上げています。オーストラリアと日本は高いコンプライアンス能力を追加していますが、規制タイムラインの長さが即時の収益増加を抑制しています。中東・アフリカと南米は合わせて2025年の売上の8%を占めていますが、インフラのギャップと断片化した規制により、2031年までそのシェアは10%を下回り続けます。

競合ランドスケープ

上位5社—Charles River Laboratories、Eurofins Scientific、Labcorp Drug Development、IDEXX Laboratories、およびEnvigo—が収益の約38%を占めており、適度に集中した分野であることを示しています。規模の優位性は、複数動物種のGLPサイト、バイオセーフティレベル3の封じ込め、および小規模企業が複製しにくい統合規制コンサルティングを中心に展開しています。それでも、豚ワクチンに特化した南アフリカのClinvetのように、単一動物種または地域の家畜市場に集中することでニッチ専門家が繁栄しています。

テクノロジーは引き続き主要な競争の場です。大手CROはAI対応画像分析、データ整合性のためのブロックチェーン、ウェアラブルバイオセンサーを導入してモニタリングコストを削減し、能力格差を拡大しています。戦略的な動きとしては、Charles RiverのNH比較腫瘍学試験コンソーシアムとの独占的パートナーシップと、Eurofinsによる英国毒性学ラボの買収があり、いずれも特殊な能力の追加を目的としています。

スポンサーがより少数のより有能なパートナーを求めるにつれ、ベンダーの統合が加速しています。高度な規制コンサルティングの時間単価は現在400米ドルに達しており、通常の臨床モニタリング料金の2倍以上であり、申請書類の専門知識に付与されるプレミアムを裏付けています。テレメディシン対応の分散型試験プラットフォームは、サイト調整コストを削減し地理的な患者プールを拡大することで、競争秩序をさらに混乱させる可能性があります。

獣医CRO業界リーダー

Charles Laboratories Inc.

IDEXX Laboratories, Inc.

knoell Germany GmbH

Argenta Limited

Eurofins Scientific SE

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年6月:Zoetisは、深層学習を使用して腫瘍細胞を検出するVetscan Imagystプラットフォーム向けのインクリニック細胞診モジュール「AI Masses」を導入しました。

- 2025年1月:AbsciとInvetxは、動物衛生向けのマイルストーンベースのロイヤルティを伴う生成AI抗体設計コラボレーションを開始しました。

- 2025年1月:動物衛生製薬サービスの主要企業の一つであるArgenta Limitedは、業界における研究開発および製品開発プロセス全体にわたる能力を強化し、より良いサービスを提供するために、動物衛生CROプラットフォームの戦略的再編を発表しました。この動きは顧客価値を高め、サービスをよりシームレスに統合することを目的としています。

世界の獣医CRO市場レポートの範囲

レポートの範囲によると、獣医CRO(契約研究機関)は獣医学のためのアウトソーシング研究サービスの提供に特化しています。動物衛生製品の臨床試験、規制申請、データ管理を実施します。その目標は、獣医用医薬品と診断薬の開発と承認を支援することです。

獣医CRO市場は、サービスタイプ(臨床試験、毒性学・安全性試験、規制・コンサルティングサービス、その他の特殊サービス)、動物タイプ(コンパニオンアニマル〔犬、猫、その他のコンパニオン種〕、および家畜〔牛、豚、家禽、その他の家畜〕)、エンドユーザー(動物衛生製薬・バイオテク企業、学術・研究機関、政府・非営利スポンサー、その他のエンドユーザー)、適応症(腫瘍学、感染症、皮膚科学、消化器疾患、神経学、その他の適応症)、および地域(北米、欧州、アジア太平洋地域、中東・アフリカ、南米)によってセグメント化されています。市場レポートは、世界の主要地域にわたる17か国の推定市場規模とトレンドもカバーしています。レポートは上記セグメントの金額(百万米ドル)を提供しています。

| 臨床試験 |

| 毒性学・安全性試験 |

| 規制・コンサルティングサービス |

| その他の特殊サービス |

| コンパニオンアニマル | 犬 |

| 猫 | |

| その他のコンパニオン種 | |

| 家畜 | 牛 |

| 豚 | |

| 家禽 | |

| その他の家畜 |

| 動物衛生製薬・バイオテク企業 |

| 学術・研究機関 |

| 政府・非営利スポンサー |

| その他のエンドユーザー |

| 腫瘍学 |

| 感染症 |

| 皮膚科学 |

| 消化器疾患 |

| 神経学 |

| その他の適応症 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋地域 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| その他のアジア太平洋地域 | |

| 中東・アフリカ | 湾岸協力会議 |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| サービスタイプ別 | 臨床試験 | |

| 毒性学・安全性試験 | ||

| 規制・コンサルティングサービス | ||

| その他の特殊サービス | ||

| 動物タイプ別 | コンパニオンアニマル | 犬 |

| 猫 | ||

| その他のコンパニオン種 | ||

| 家畜 | 牛 | |

| 豚 | ||

| 家禽 | ||

| その他の家畜 | ||

| エンドユーザー別 | 動物衛生製薬・バイオテク企業 | |

| 学術・研究機関 | ||

| 政府・非営利スポンサー | ||

| その他のエンドユーザー | ||

| 適応症別 | 腫瘍学 | |

| 感染症 | ||

| 皮膚科学 | ||

| 消化器疾患 | ||

| 神経学 | ||

| その他の適応症 | ||

| 地域 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋地域 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| その他のアジア太平洋地域 | ||

| 中東・アフリカ | 湾岸協力会議 | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答された主要な質問

獣医CRO市場は2031年までにどの程度の規模になると予測されていますか?

2026年から2031年にかけて7.8%のCAGRで成長し、2031年までに18億5,000万米ドルに達すると予測されています。

アウトソーシング獣医研究において最も急速に成長すると予測されている地域はどこですか?

アジア太平洋地域は、低い試験コストと拡大するバイオセキュリティプログラムに支えられ、2031年までに8.65%のCAGRが見込まれています。

契約研究において最も急速に拡大しているサービスラインはどれですか?

規制・コンサルティングサービスは、調和されたガイドラインが申請書類の冗長性を削減するにつれ、9.43%のCAGRで分野をリードするでしょう。

最も増分収益を追加すると予測されている動物セグメントはどれですか?

家畜試験、特に豚ワクチンプログラムは、2031年まで年間9.66%の成長が予測されています。

なぜ神経学試験が獣医研究開発において勢いを増しているのですか?

犬のてんかんおよびその他の中枢神経系疾患に対する遺伝子治療の進歩が新たな資金を引き付け、神経学試験に10.32%のCAGRをもたらしています。

獣医CRO間の競争はどの程度集中していますか?

上位5社が収益の約38%を保有しており、ニッチ専門家の余地がある適度な集中度を示しています。

最終更新日: