英国獣医ヘルスケア市場規模とシェア

市場概要

| 調査期間 | 2022 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

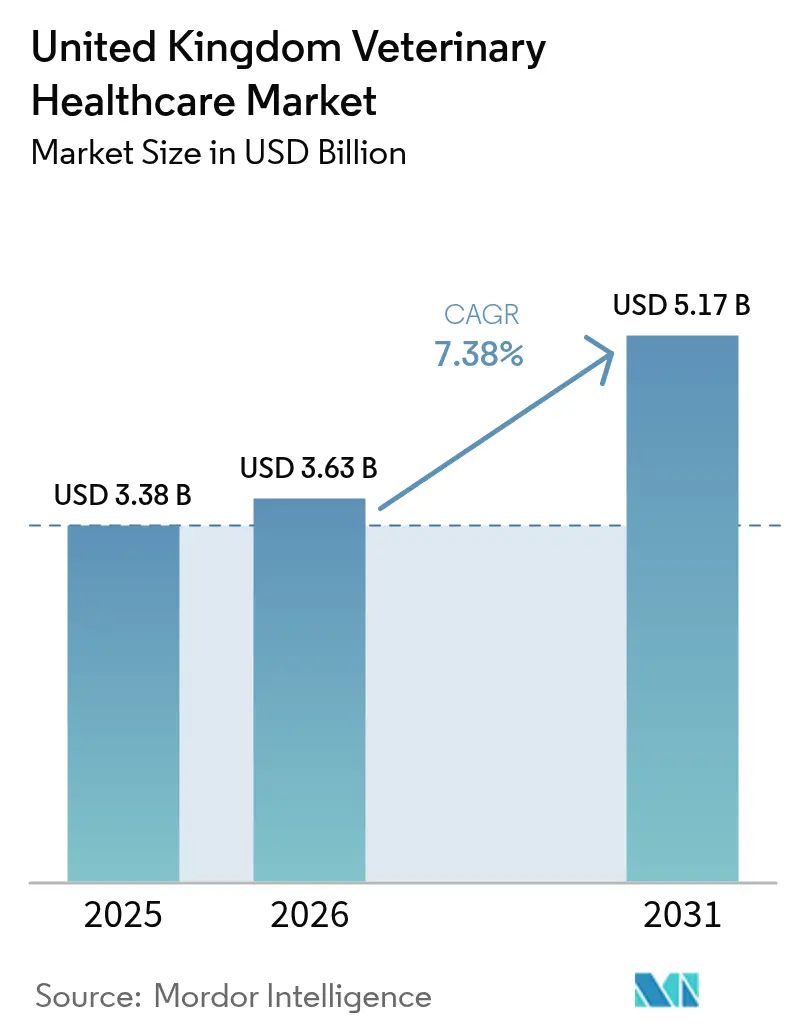

| 基準年の市場規模 (2025) | 3.38 十億米ドル |

| 市場規模 (2026) | 3.63 十億米ドル |

| 市場規模 (2031) | 5.17 十億米ドル |

| 成長率 (2026 - 2031) | 7.38% CAGR |

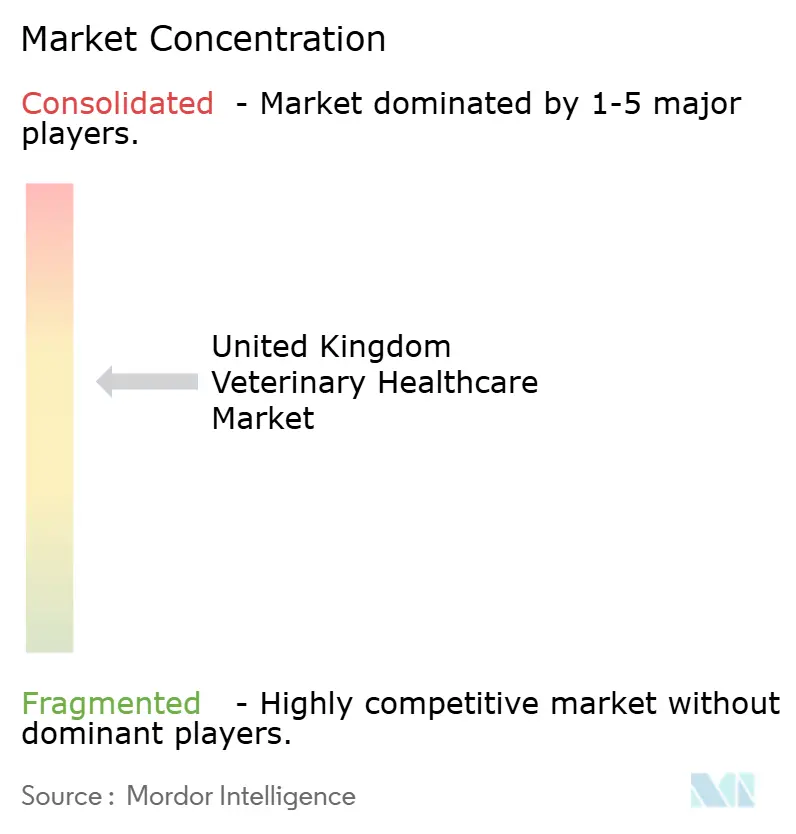

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる英国獣医ヘルスケア市場分析

英国獣医ヘルスケア市場規模は2025年に33億8,000万米ドルと評価され、2026年の36億3,000万米ドルから2031年には51億7,000万米ドルに達すると推定されており、予測期間(2026年~2031年)中のCAGRは7.38%です。コンパニオンアニマルの飼育率は世帯の60%に上昇しており、これはブレグジット関連のサプライ再編に対して市場を下支えする構造的な需要ドライバーとなっています。診療グループ間の統合は購買力を強化し、技術導入を加速させる一方で、消費者の選択肢を保護することを目的とした規制当局の監視を強化しています。ポイントオブケア検査、人工知能(AI)診断、長時間作用型駆虫薬の急速なアップグレードにより、臨床水準が向上するとともに、診療所の収益源が拡大しています。一方、畜産業者はH5N1の繰り返しの警告に対応してバイオセキュリティプログラムを拡充しており、ワクチンおよびサーベイランスサービスの安定した需要量を確保しています。

主要レポートのポイント

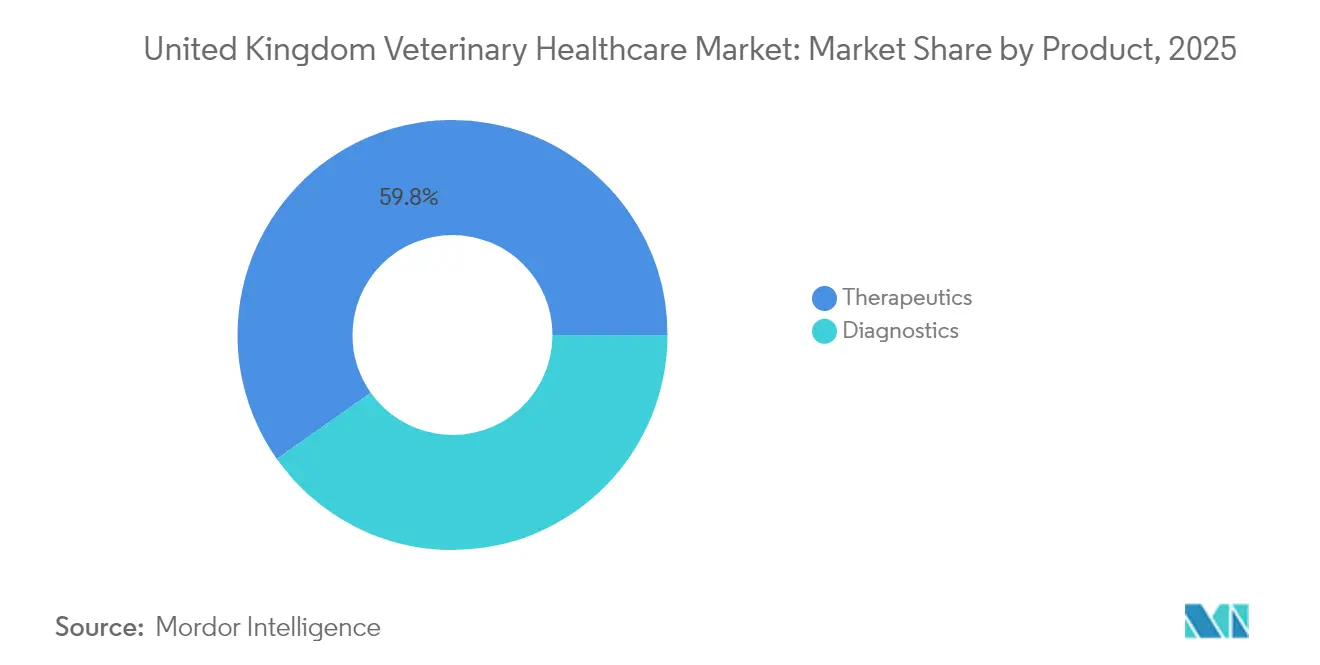

- 製品別では、治療薬が2025年の英国獣医ヘルスケア市場シェアの59.78%をリードしており、診断薬は2031年までに7.59%のCAGRを記録すると予測されています。

- 動物種別では、犬と猫が2025年の英国獣医ヘルスケア市場規模の44.86%を占めており、家禽は2031年まで7.93%のCAGRで拡大しています。

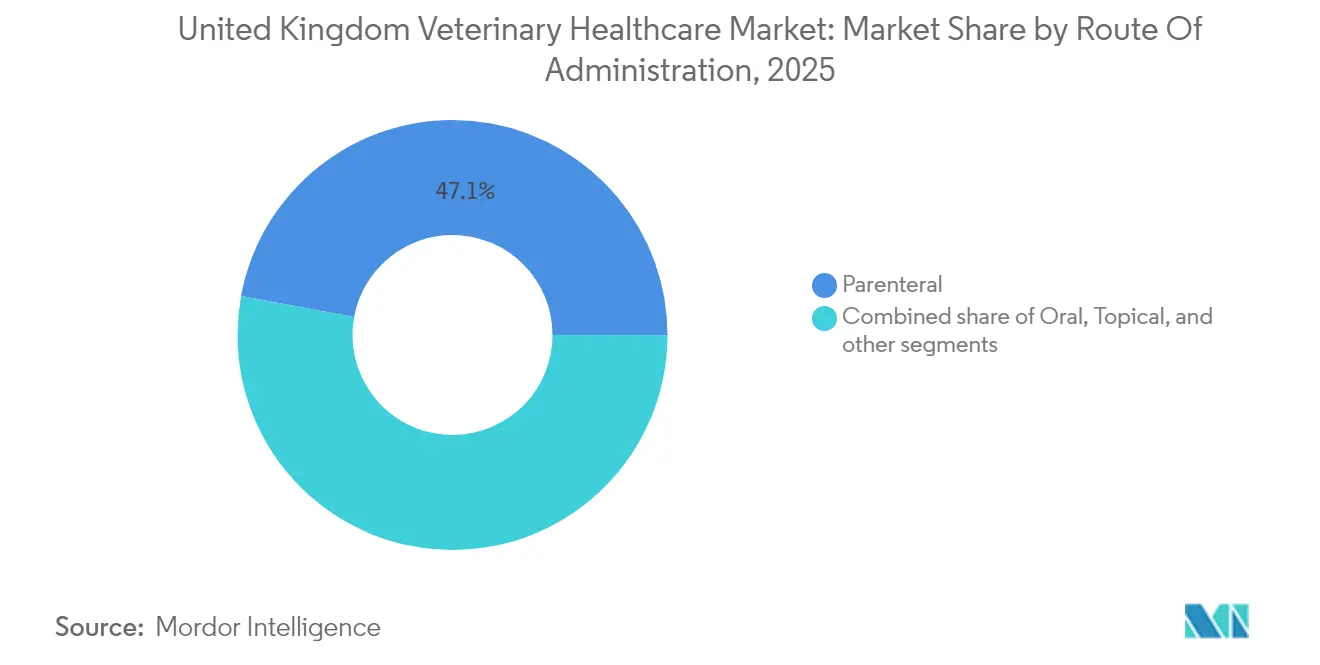

- 投与経路別では、非経口投与が2025年の英国獣医ヘルスケア市場規模の47.10%のシェアを占めており、経口製剤は2031年まで7.68%のCAGRで拡大しています。

- エンドユーザー別では、動物病院・クリニックが2025年に55.88%の収益シェアを保持しており、ポイントオブケア施設が2031年まで8.43%の最速CAGRを記録すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

英国獣医ヘルスケア市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGRの予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 獣医治療薬および診断薬における技術的進歩 | +1.8% | 英国全土、特に都市部のハブで顕著 | 中期(2~4年) |

| コンパニオンアニマルの飼育増加と支出拡大 | +2.1% | 英国全土、イングランド南東部で最も高い | 長期(4年以上) |

| 人獣共通感染症リスクを背景とした畜産衛生管理ニーズの高まり | +1.2% | 英国農村部、スコットランド・ウェールズに集中 | 短期(2年以内) |

| 企業的獣医診療ネットワークの拡大 | +1.5% | 全国の主要都市圏 | 中期(2~4年) |

| ペット保険およびウェルネスプランの普及拡大 | +1.3% | 英国全土、ロンドンおよびミッドランズで顕著 | 中長期(3~5年) |

| ワンヘルス施策に対する政府および規制当局の支援 | +1.0% | 英国全土、公共部門に集中 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

獣医治療薬および診断薬における技術的進歩

ZoetisのVetscan ImagystなどのAI対応プラットフォームは、現場での細胞診を数分で提供し、不足している臨床医をより付加価値の高い業務に解放するとともに、診断エラー率を低減しています。携帯型赤外線サーモグラフィーおよびウェアラブルセンサーは畜産動物の継続的モニタリングを拡張し、群レベルの損失を抑制する早期警告を発します[1]英国政府、「獣医薬品(改正等)規則2024年」、gov.uk。院内機器と連携した統合型遠隔医療ポータルは、農村コミュニティへのリーチを拡大するハイブリッドワークフローを促進します。IDEXXのinVueアナライザーは、モジュール式の化学、血液学、尿検査ステーションが完全な検査室機能をカウンタートップスペースに集約し、同日中の治療判断を可能にする好例です。MSDのBRAVECTOチュアブルなどの長時間作用型駆虫薬は投与間隔を12週間に延長し、飼い主のコンプライアンスを強化しながら抗菌薬使用を抑制しています。

コンパニオンアニマルの飼育増加と支出拡大

2024年には英国の1,720万世帯がペットを飼育しており、犬と猫の頭数は年間150万頭増加しています。飼い主は動物を家族の一員として扱い、かつては人医療に限られていた腫瘍科、整形外科、行動療法サービスへの需要を高めています。成人男性の猫の引き取り割合は現在27%に達しており、女性の18%を上回り、製品・サービスの嗜好がテクノロジー主導の利便性へとシフトしています[2]UK Pet Food、「ペット頭数調査2024年」、ukpetfood.org。高齢ペットは慢性疾患管理を必要とし、1頭あたりの生涯支出を延ばしています。パンデミックによるロックダウン中に培われた感情的な絆が、プレミアム診断への資金提供意欲を持続させ、純粋な数量成長を超えた収益を生み出しています。

人獣共通感染症リスクを背景とした畜産衛生管理ニーズの高まり

政府は2024年にH5N1パンデミック脅威レベルをレベル4に引き上げ、動物と公衆衛生の戦略的連携を強化しました。農場衛生計画の採用率は農場の73%に急増し、そのうち85%の計画が獣医師主導で実施されており、2012年の65%から上昇しています。ブルータング病フレームワークに基づく厳格な移動規制は獣医師の証明書を必要とし、農場でのサービス頻度を増加させています。グレートブリテンで登録された医薬品への北アイルランドの依存は、ブレグジットによる流通摩擦の中で福祉基準を維持するための地域的なサプライソリューションを必要としています。

企業的獣医診療ネットワークの拡大

企業的所有は2013年の診療所の10%から2024年には約60%に成長し、価格透明性に関する競争・市場庁(CMA)の調査を触発しました。Mars Petcareの2025年のLinnaeus買収は、ファーストオピニオンネットワークに紹介診療の深みを加え、多層的な統合戦略を示しています。CVS Groupの458拠点のフットプリントは6億4,730万米ドルの収益をもたらし、高度な画像診断および専門外科への投資を支えるスケールメリットを実証しています。集中調達と標準プロトコルは臨床の一貫性を高めますが、CMAは地域競争が侵食される場合の消費者への潜在的な悪影響を警告しています。

抑制要因の影響分析*

| 抑制要因の影響分析 | (〜)CAGRの予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 獣医サービスおよび製品のコスト上昇 | -1.4% | 英国全土、大都市で最も深刻 | 短期(2年以内) |

| 熟練した獣医専門家の不足 | -1.1% | 英国農村部、イングランド北部・スコットランド | 中期(2~4年) |

| 偽造品および粗悪医薬品の蔓延 | -1.0% | 全国のオンラインおよび非公式流通チャネル | 短期(2年以内) |

| 市場統合によるサプライヤーの交渉力への影響 | -0.8% | 英国全土、特に企業的診療クラスター | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

獣医サービスおよび製品のコスト上昇

平均的な獣医の請求額は2014年以降60%上昇しており、一部の飼い主が治療を先延ばしにするという経済的障壁を拡大しています。Dogs Trustは、クライアントが選択的なケアと予算上の制約を天秤にかけていると報告しており、全体的な成長を抑制する可能性のある弾力的な需要を示しています。クリニック従業員の40%が収益目標が臨床判断に影響を与えると述べており、CMAの監視を招いています。IDEXXは2024年に価値の向上にもかかわらず受診頻度が2.1%低下したと指摘しており、予防ケアセグメントにおける価格感応度を浮き彫りにしています。

熟練した獣医専門家の不足

EU出身の獣医師の登録数は2019年から2021年の間に68%減少し、労働力の供給が逼迫しました。食品基準庁は、食品基準スコットランドの獣医師30名のうち英国国籍者が1名のみであり、公衆衛生検査の人員が不足していると警告しています[3]Food Safety Magazine、「獣医師不足が検査を脅かす」、foodsafetymagazine.com。スコットランド農村大学の新設校が卒業生の輩出を拡大する予定ですが、短期的な不足により、特に遠隔地では診療所が診療時間を短縮したり、症例を断ったりせざるを得ない状況が続いています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品別:治療薬の優位性の中で診断薬がイノベーションを牽引

治療薬は2025年の英国獣医ヘルスケア市場シェアの59.78%を生み出しており、ワクチン、駆虫薬、抗感染薬への根強い需要を反映しています。診断薬はポイントオブケア機器とAI分析が検体から治療までの経路を短縮するにつれて、7.59%のCAGRで成長しています。免疫診断が現在の収益を支配する一方、分子アッセイは耐性プロファイリングのために急速に拡大しています。携帯型超音波検査とデジタルX線撮影がプライマリケアに組み込まれ、紹介診療を代替し、付随的な収益を解放しています。治療薬の中では、バイオセキュリティ意識の高まりによりワクチン接種が加速する一方、抗菌薬を含む飼料添加物は規制上の逆風に直面しており、メーカーを精密栄養の代替品へと誘導しています。

診断薬への投資は、薬物の過剰使用を低減し転帰を改善するエビデンスに基づくプロトコルと一致しており、消耗品の定期的な収益をさらに確固たるものにしています。AIプラットフォームは8分以内に細胞診スライドを分類し、当日中の腫瘍科的介入を可能にします。診療グループが集約されるにつれて、アナライザーの一括調達が1検査あたりのコストを低下させ、中堅クリニックでも高度なアッセイへのアクセスを拡大しています。

注記: 全セグメントのセグメントシェアはレポート購入後にご利用いただけます

動物種別:コンパニオンアニマルがリードし、家禽が加速

犬と猫は2025年の英国獣医ヘルスケア市場規模の44.86%を占めており、定期的、緊急、専門的なケアを必要とする1,350万頭の犬と1,250万頭の猫に支えられています。家禽は、厳格な鳥インフルエンザサーベイランスが商業的な鶏群全体での獣医師の監視を強化するにつれて、7.93%のCAGRで拡大すると予測されています。馬の需要はスポーツおよびレジャー乗馬に支えられて安定しており、反芻動物の衛生プログラムは気候適応の圧力の下で普及しています。豚の飼育者は現代的なトレーサビリティを採用していますが、アフリカ豚熱への警戒が獣医師認証の量を高く維持しています。

ペットの人間化が化学療法、MRIスキャン、行動療法の普及を促進し、1回の受診あたりの平均支出を引き上げています。家禽生産者はバイオセキュリティガバナンスに獣医師を組み込み、疾病発生によるダウンタイムコストを削減しています。2024年に羊へのH5N1の種間伝播が確認されたことは、多種サーベイランスフレームワークの必要性の高まりを示しています。

投与経路別:非経口投与のリーダーシップの中で経口投与が拡大

非経口製剤は2025年の英国獣医ヘルスケア市場シェアの47.10%を占めており、緊急時および集団免疫接種における迅速な対応に適しているとして支持されています。経口製品は、チュアブルおよびおいしい錠剤が飼い主のコンプライアンスを高めるにつれて、7.68%のCAGRで進歩しています。局所的なイノベーションはノミおよびダニ駆除の持続期間を延長し、吸入および埋め込み型デバイスは慢性療法のニッチを代表しています。長時間作用型分子は投与頻度を大幅に削減し、ペットおよび農場動物のストレスを軽減しています。畜産においては、注射剤が発生時の群全体の保護を確保する均一な投与のために優位性を保っています。

利便性を重視する飼い主は、有効性と使いやすさを組み合わせた年4回の経口駆虫薬を支持しており、このモデルは抗菌薬スチュワードシップが許可する場合には予防的抗菌薬にも移行する可能性があります。一方、注射製剤は、正確な投与と迅速な薬物動態が投与の不快感を上回る大型動物の処置において中心的な役割を担っています。

注記: 全セグメントのセグメントシェアはレポート購入後にご利用いただけます

エンドユーザー別:ポイントオブケア検査が従来の診療モデルを変革

動物病院・クリニックは2025年に55.88%の収益を生み出しており、一般診療、紹介診療、救急診療の各設定にまたがっています。ポイントオブケア施設は、ターンアラウンドを数日から数分に短縮するコンパクトなアナライザーによって実現され、8.43%のCAGRを記録すると予測されています。参照検査室はPCRパネルや病理組織学などの複雑なアッセイに対して関連性を保ち、学術機関はエビデンス生成と専門家トレーニングを支援しています。

院内検査エコシステムはハードウェア、試薬、クラウド分析を結びつけ、高マージンの定期的な消耗品ストリームを生み出しています。企業的オーナーはボリュームディスカウントを活用して各拠点に統合された血液学、化学、尿検査モジュールを装備し、ネットワーク全体でプロトコルを標準化しています。遠隔診療のオーバーレイにより、専門医がライブデータをレビューでき、物理的な拡張なしに地理的なリーチを拡大しています。

地理的分析

イングランド、特に南東部は、ペット飼育者の密度と高い可処分所得を反映して、コンパニオンアニマルの収益を支えています。スコットランドは畜産サービスを重視しており、新設の獣医学校は慢性的な労働力不足に対処し、食用動物医学の研究を促進しています。ウェールズは風土病フォローアップスキームの下で資金提供された羊プログラムに集中しており、北アイルランドは動物用医薬品の85%がグレートブリテンで登録されているため、ブレグジット関連のサプライリスクに悩まされています。全国の農村地域では、需要の高まりにもかかわらず、臨床医不足が大型動物サービスを制約しています。都市部のクラスターは企業統合の恩恵を受け、MRIスイートや24時間救急センターを実現していますが、都市と農村の間で価格格差が拡大しています。

島国としての自然の海上国境はバイオセキュリティを支援しますが、発生時の物流を複雑にし、2024年のハンガリーでの口蹄疫検出後に示されたように、迅速な輸入規制を必要とします。気候ストレスは南部の郡に最初に影響を与え、寄生虫シーズンを延長して早期のワクチン接種サイクルを促進する一方、北部地域はより寒冷で湿潤な条件下での呼吸器疾患に取り組んでいます。

競合環境

市場は中程度に統合されています。CVS Group、IVC Evidensia、Pets at HomeおよびMars PetcareのLinnaeusが企業的診療所有を支配しており、調達と技術展開においてレバレッジを持っています。Marsは2025年7月にLinnaeusを通じて紹介ネットワークを深化させ、腫瘍科、神経科、循環器科の専門医を一つの傘下に統合しました。

CVSはAIトリアージソフトウェアと在宅配送薬局に投資し、シームレスなクライアント体験を強化しています。IVC Evidensiaは、サービスが行き届いていない農村地域にリーチするためにモバイルクリニックを試験運用しています。診断大手のZoetisとIDEXXは企業チェーンと提携して独自のアナライザーを組み込み、試薬収益とデータサブスクリプションを確保しています。

規制当局は価格を抑制するために介入しています。CMAの継続中の調査は、透明な料金開示とジェネリック処方オプションを義務付ける可能性があり、収益モデルを再形成する可能性があります。一方、製薬プレーヤーはサービスへの展開を拡大しており、MSDのBRAVECTOマーケティングは製品と診療教育を組み合わせ、ElancはMedgeneとH5N1ワクチンの英国ローンチに向けて連携しています。

英国獣医ヘルスケア産業のリーダー企業

Boehringer Ingelheim

MSD Animal Health

Virbac Corporation

Ceva Santé Animale

Elanco Animal Health

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年7月:Mars Petcareは英国ネットワークに5つの紹介センターと82のファーストオピニオン拠点を追加するLinnaeus Groupの買収を完了し、英国の獣医サービス全体にわたる垂直統合を深化させました。

- 2025年6月:ZoetisはVetscan ImagystアナライザーのAI腫瘤細胞診モジュールを全国に導入し、英国のクリニックにリアルタイムのスライド解析を提供し、AIを活用したポイントオブケア診断へのシフトを加速させました。

- 2025年4月:獣医薬品局はMSD Animal Healthの最新のBRAVECTOチュアブルを犬の寄生虫駆除に承認しました。

- 2025年4月:獣医薬品局はMSD Animal Healthの最新のBRAVECTOチュアブルを承認し、犬に対する12週間の経口寄生虫保護を延長し、英国のコンパニオンアニマル診療医の治療選択肢を拡大しました。

- 2025年1月:改正獣医薬品(改正等)規則により、販売承認の更新が廃止され、ファーマコビジランス規則が強化され、英国で販売されるすべての動物用医薬品の監視が近代化されました。

- 2025年1月:Merck Animal HealthはVECOXAN駆虫薬ブランドのグローバル権利を取得し、英国における反芻動物衛生ラインを強化しました。

英国獣医ヘルスケア市場レポートの範囲

レポートの範囲によると、獣医ヘルスケアは動物の疾病の診断、治療、予防に関連する科学として定義できます。畜産動物の生産の重要性の高まりが獣医ヘルスケア市場の成長を生み出しています。英国獣医ヘルスケア市場は製品および動物種によってセグメント化されています。製品セグメントはさらに治療薬と診断薬にセグメント化されています。治療薬セグメントはさらにワクチン、駆虫薬、抗感染薬、医療用飼料添加物、その他の治療薬にセグメント化されており、診断セグメントは免疫診断検査、分子診断、診断画像、臨床化学、その他の診断に分けられています。動物種セグメントはさらに犬・猫、馬、反芻動物、豚、家禽、その他の動物に分けられています。レポートは上記のセグメントの価値(米ドル)を提供しています。

| 治療薬 | ワクチン |

| 駆虫薬 | |

| 抗感染薬 | |

| 医療用飼料添加物 | |

| その他の治療薬 | |

| 診断薬 | 免疫診断検査 |

| 分子診断 | |

| 診断画像 | |

| 臨床化学 | |

| その他の診断 |

| 犬・猫 |

| 馬 |

| 反芻動物 |

| 豚 |

| 家禽 |

| その他の動物種 |

| 経口 |

| 非経口 |

| 局所 |

| その他の投与経路 |

| 動物病院・クリニック |

| 参照検査室 |

| ポイントオブケア・院内検査施設 |

| 学術・研究機関 |

| 製品別 | 治療薬 | ワクチン |

| 駆虫薬 | ||

| 抗感染薬 | ||

| 医療用飼料添加物 | ||

| その他の治療薬 | ||

| 診断薬 | 免疫診断検査 | |

| 分子診断 | ||

| 診断画像 | ||

| 臨床化学 | ||

| その他の診断 | ||

| 動物種別 | 犬・猫 | |

| 馬 | ||

| 反芻動物 | ||

| 豚 | ||

| 家禽 | ||

| その他の動物種 | ||

| 投与経路別 | 経口 | |

| 非経口 | ||

| 局所 | ||

| その他の投与経路 | ||

| エンドユーザー別 | 動物病院・クリニック | |

| 参照検査室 | ||

| ポイントオブケア・院内検査施設 | ||

| 学術・研究機関 | ||

レポートで回答されている主要な質問

2026年の英国獣医ヘルスケア市場の規模はどのくらいですか?

36億3,000万米ドルと評価されており、2031年まで7.38%のCAGRが予測されています。

最も急速に拡大している製品カテゴリーはどれですか?

診断薬は7.59%のCAGRで最高の成長を記録しており、治療薬を上回っています。

家禽の衛生支出が急速に増加している理由は何ですか?

持続的な鳥インフルエンザサーベイランスと厳格なバイオセキュリティ規則が、7.93%のCAGRで家禽セグメントの成長を促進しています。

クリニックにおけるポイントオブケア検査へのシフトを促進しているものは何ですか?

コンパクトなアナライザーが数分で検査室品質の結果を提供し、治療速度とクライアント満足度を向上させながら、定期的な消耗品収益を生み出しています。

統合は獣医サービスの価格にどのような影響を与えていますか?

企業的診療所有が約60%に達し、料金の上昇に伴いCMAの監視を招き、より高い透明性を求める声が高まっています。

最終更新日: