獣医学市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 46.72 十億米ドル |

| 市場規模 (2031) | 69.37 十億米ドル |

| 成長率 (2026 - 2031) | 8.23% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる獣医学市場分析

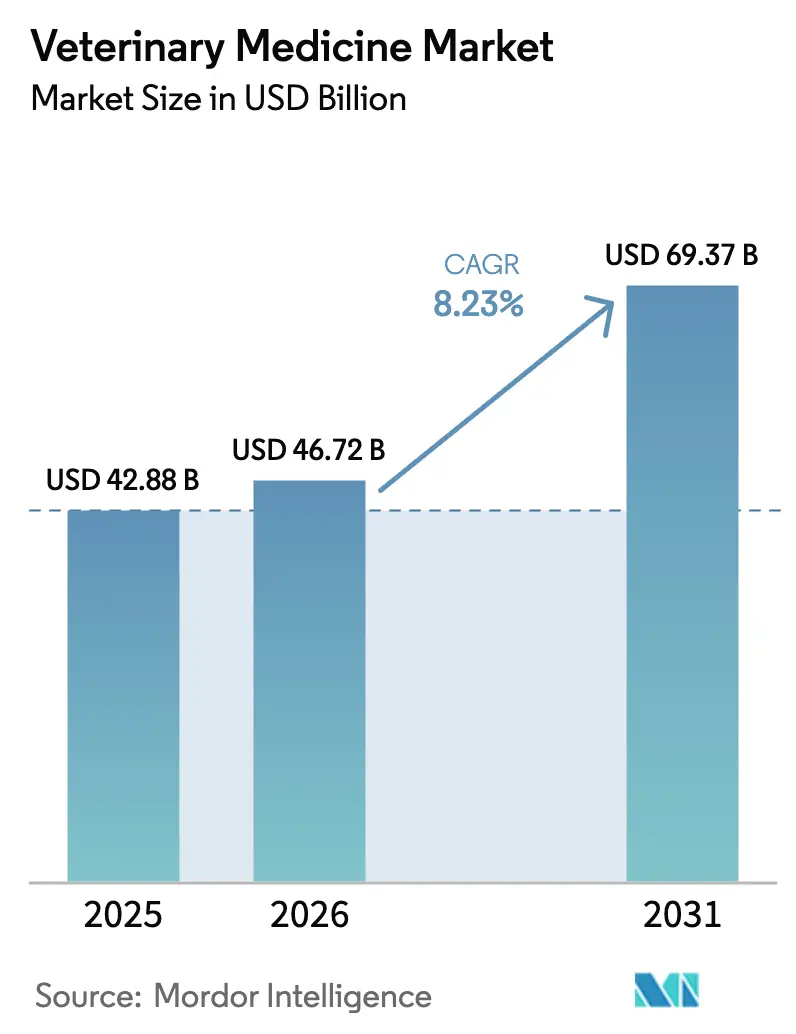

獣医学市場の規模は、2025年の428億8,000万米ドルから2026年には468億7,200万米ドルに成長し、2026年から2031年にかけて8.23%のCAGRで2031年までに693億7,000万米ドルに達すると予測されています。

アジア太平洋地域におけるペット飼育数の力強い増加、南米における養鶏・養豚事業の産業化、北米および欧州における厳格な抗生物質スチュワードシップ規制が、ワクチン、組換えプラットフォーム、および局所用駆虫薬への需要を引き続き拡大させています。上位4社のサプライヤーが垂直統合型の研究開発とマルチスピーシーズ・ポートフォリオを活用して合算で相当なシェアを維持しているため、競争力学は中程度の集約状態にあります。一方、電子薬局の普及率は依然として15%未満ながら、慢性疾患治療薬の処方へのオーナーアクセスを加速させています。ベンチャー資金はモノクローナル抗体(MAb)および遺伝子編集ワクチンのパイプラインに流入しており、粗利益率が40〜60%と低分子ジェネリック医薬品の20〜30%を上回るバイオロジクスに有利なイノベーションサイクルを示しています。

レポートの主要ポイント

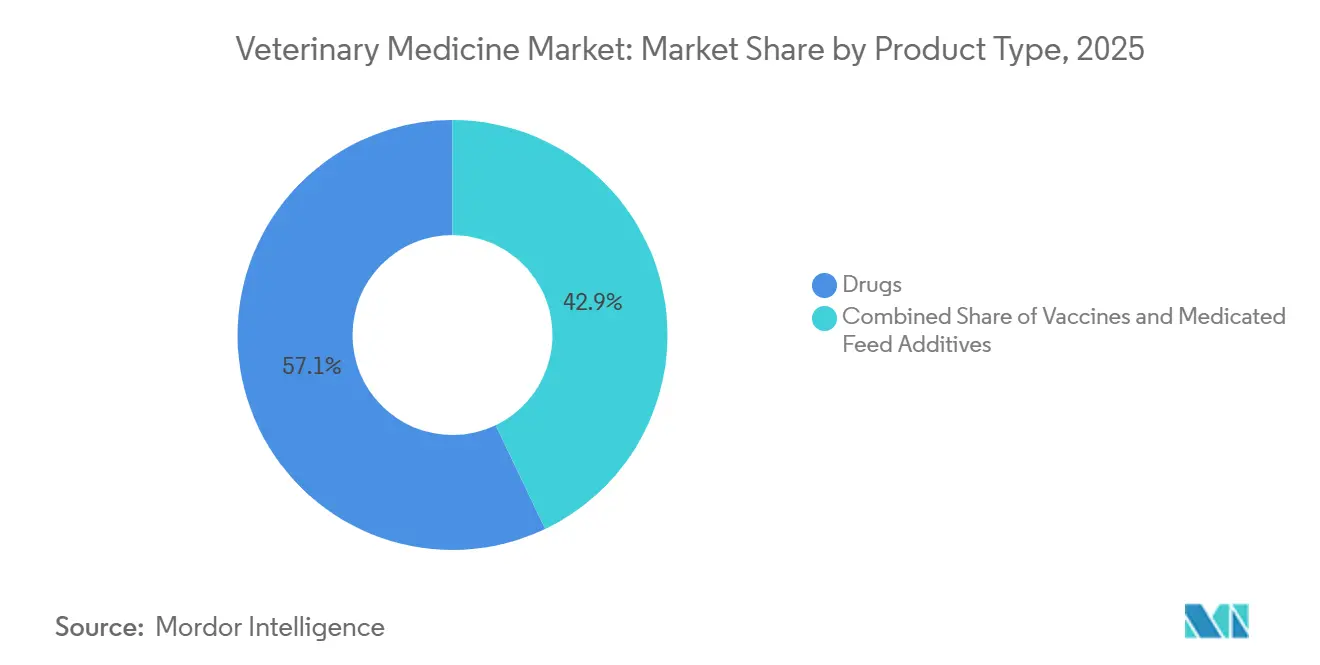

- 製品タイプ別では、医薬品が2025年に57.11%の収益シェアをリードし、ワクチンは2031年にかけて10.62%のCAGRで成長すると予測されています。

- 動物タイプ別では、コンパニオンアニマルが2025年合計の55.93%を占め、家畜治療薬は2031年にかけて12.26%のCAGRで成長すると予測されています。

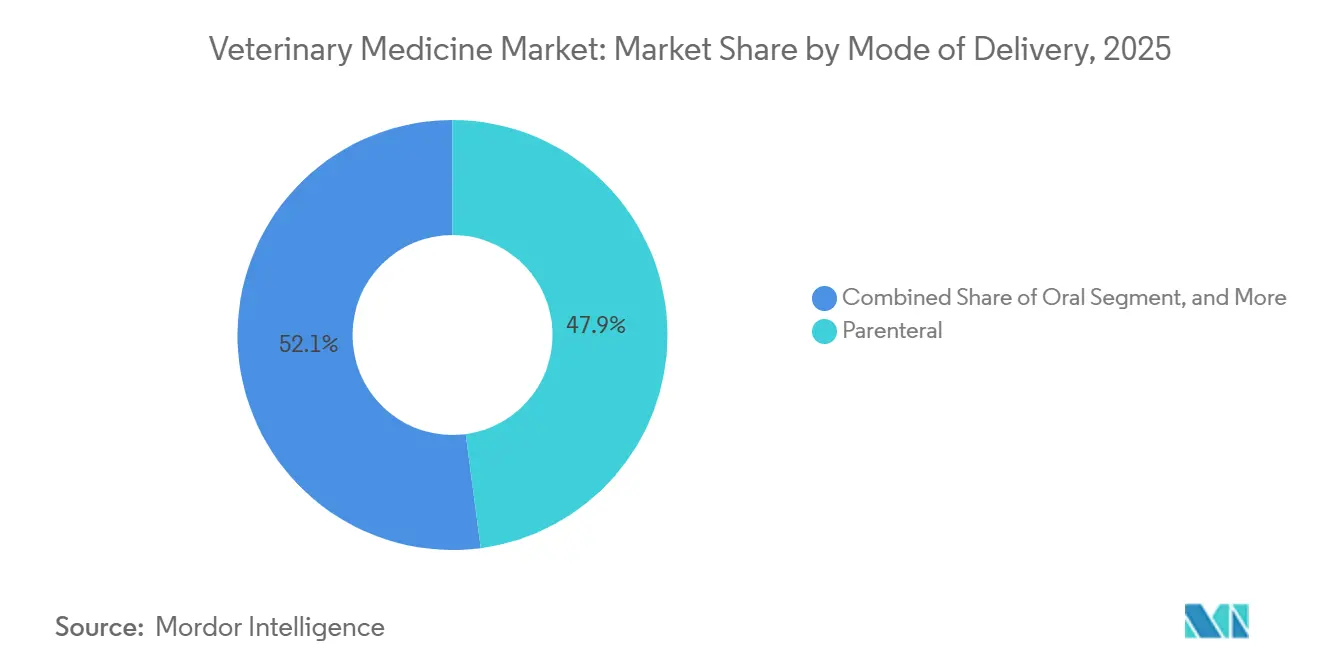

- 投与方法別では、非経口製剤が2025年の売上の47.88%を占めましたが、局所製剤は2031年にかけて10.06%のCAGRで拡大しています。

- エンドユーザー別では、動物病院が2025年の支出の58.14%を占め、遠隔医療が処方を低コスト施設に誘導するにつれ、クリニックは12.75%のCAGRが見込まれています。

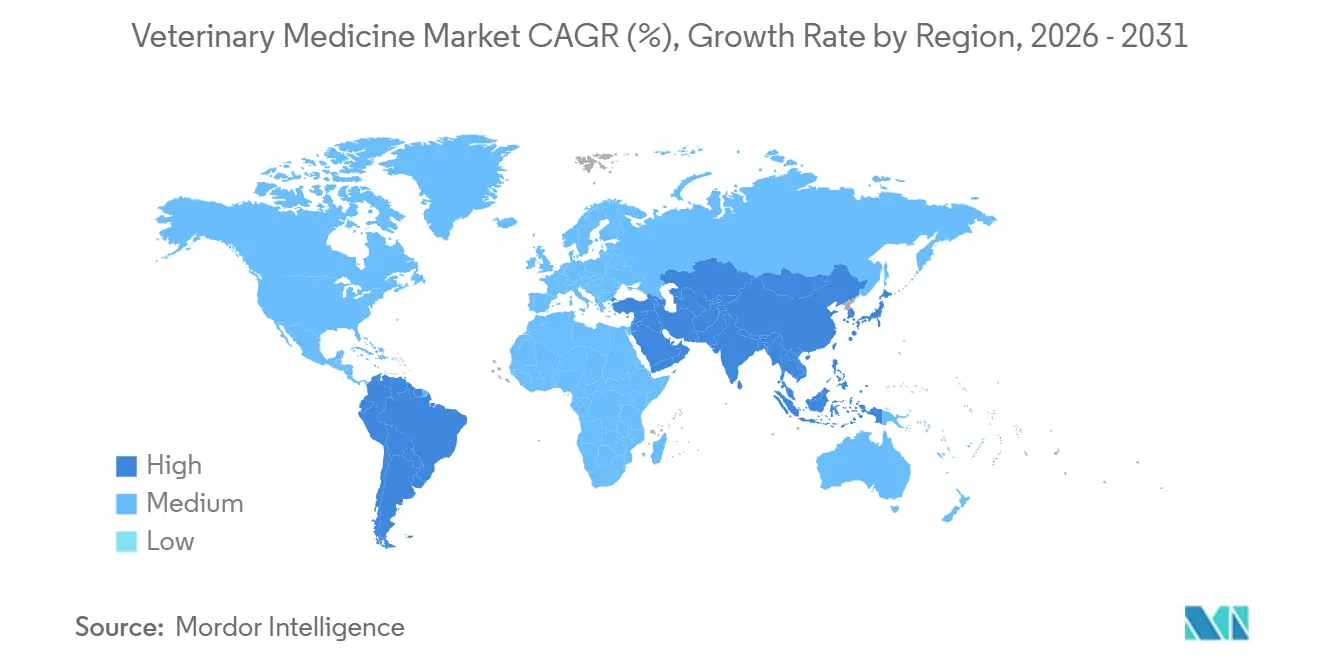

- 地域別では、北米が2025年の収益の41.46%を占め、アジア太平洋地域は2026年から2031年にかけて11.86%のCAGRを記録すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の獣医学市場のトレンドと考察

ドライバーの影響分析*

| ドライバー | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 慢性動物疾患の増加とペット飼育数の拡大 | +1.8% | 世界全体、特に北米、西欧、都市部アジア太平洋地域に集中 | 中期(2〜4年) |

| 家畜の産業化拡大 | +1.5% | アジア太平洋地域中心(中国、インド、ベトナム)、南米(ブラジル、アルゼンチン)への波及 | 長期(4年以上) |

| ワクチン・バイオロジクスに向けた規制上の抗生物質スチュワードシップの推進 | +1.3% | 欧州(EU義務化)、北米(FDA指針)、アジア太平洋地域でも新興 | 中期(2〜4年) |

| 画期的なMAbおよび遺伝子ベース治療薬の承認 | +1.1% | 北米・欧州(早期採用)、アジア太平洋地域のプレミアムセグメント | 長期(4年以上) |

| デジタル・電子薬局の加速 | +0.9% | 北米、西欧、中国・インドの都市部 | 短期(2年以内) |

| 高齢ペット向け専門治療薬 | +0.7% | 北米、日本、オーストラリア、世界の富裕層都市部 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

慢性動物疾患の増加とペット飼育数の拡大

2024年には米国の世帯の67%がペットを飼育しており、引き続き増加しています。また、7歳以上の犬の約40%が慢性疾患を抱えています。[1]米国獣医師会、「米国ペット飼育統計」、avma.org コンパニオンアニマル1頭当たりの年間支出は2025年に1,620米ドルに達し、前年比12%増となりました。これはオーナーが安楽死ではなく長期的な疾患管理を選択するようになったためです。2025年末までに北米では440万頭のペットが保険に加入し、自己負担リスクが保険会社に移転することで、プレミアムバイオロジクスの普及が促進されています。2025年に2億頭以上のペットを抱える中国では、都市部のミレニアル世代が可処分所得の15%をペットケアに充てるなど、同様のパターンが見られます。こうした需要は、成熟市場・新興市場の双方において獣医学市場の持続的なドライバーとなっています。

家畜の産業化拡大

中国は生物安全規制のもと、三価ワクチンの使用を義務付けながら、2025年半ばまでに豚の飼育頭数を4億5,000万頭に回復させ、豚用バイオロジクスへの持続的な需要を喚起しました。[2]米国農務省海外農業局、「家畜・家禽:世界市場と貿易」、usda.gov インドの採卵鶏の飼育能力は2024年から2025年にかけて8%増加し、520億個の卵を生産したことで、呼吸器系ワクチンへの需要が高まりました。ブラジルの2億3,400万頭の牛セクターでは、体重増加も改善するメタン削減飼料添加物の試験が行われており、治療薬の需要量を押し上げています。ベトナムの水産養殖業者は、自家製ワクチンを採用することで2025年に抗生物質使用量を22%削減しました。これらの動向は、生産者が成長促進用抗生物質から予防プラットフォームへと移行するにつれ、獣医学市場の長期的な触媒として機能しています。

ワクチン・バイオロジクスに向けた規制上の抗生物質スチュワードシップの推進

家畜への予防的抗生物質使用を禁止するEU規則(EU)2019/6が2024年に完全施行されました。[3]欧州医薬品庁、「動物用医薬品規則」、ema.europa.eu 米国では、2025年にFDA指針263が発行され、残存する市販の家畜用抗生物質が撤廃されました。中国はコリスチン飼料添加物を禁止し、2026年までに電子処方箋を義務化する予定です。2025年のEU農場1件当たりのコンプライアンスコストは平均8,500ユーロとなり、小規模農家が大規模事業者への統合を促されています。これらの政策動向により、ワクチン、プロバイオティクス、有機酸への投資が誘導され、獣医学市場における予防ケアの貢献度が高まっています。

画期的なMAbおよび遺伝子ベース治療薬の承認

FDAは2024年に猫向けLibrelaに条件付き承認を付与しました。先行して承認された犬向け製品はMAb疼痛管理の有効性を実証しており、ジェネリックNSAIDsの3倍の価格に当たる月額90〜120米ドルで販売されています。ElancのCredelio PlusはEMAの承認を2025年に取得し、ノミ、マダニ、フィラリア予防を1回の投与で組み合わせています。Boehringer Ingelheimの遺伝子欠失アフリカ豚熱ワクチンは94%の有効性を証明した後、フェーズIII試験に入りました。Cevaの組換えフォウルポックスベクターワクチンは2025年にラテンアメリカで発売され、DIVA対応の家禽免疫化を拡大しました。これらのマイルストーンは、獣医学市場におけるバイオロジクスのシェアの増大を示しています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高度な獣医ケアと診断の高コスト | -0.8% | 世界全体、価格感応度の高い市場(南米、東南アジア、農村部)で顕著 | 短期(2年以内) |

| 複数地域にわたる厳格な規制経路 | -0.6% | 世界全体、EUと北米で最も複雑、中国・インドでも新興 | 中期(2〜4年) |

| 食用動物への抗生物質使用に対する消費者の反発 | -0.4% | 欧州、北米、都市部アジア太平洋地域 | 中期(2〜4年) |

| 脆弱な原薬・バイオロジクスのコールドチェーン供給 | -0.5% | 世界全体、熱帯地域(東南アジア、サハラ以南アフリカ、南米)で重要 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

高度な獣医ケアと診断の高コスト

米国では2025年にMRI検査費用が2,500〜3,500米ドルとなり、保険未加入のオーナーの40%が高度画像診断を断念しています。体重30kgの犬に対するCytopointの治療費は年間1,080〜1,440米ドルであるのに対し、ジェネリックステロイドは合計180米ドルであり、アドヒアランスのギャップが生じています。南米の牛の飼育事業は1頭当たりの利益が50米ドル未満であるため、死亡リスクが深刻でない限り2米ドルのワクチンは採算が合いません。インドの小規模酪農家は1頭当たり年間12米ドル未満しか支出せず、補助金付きキャンペーンに依存しています。したがって、高い価格設定がプレミアム製品の普及を制約し、獣医学市場の拡大を抑制しています。

複数地域にわたる厳格な規制経路

獣医薬の承認は米国では平均7.2年を要し、安全性試験が複数の動物種にわたるため、ヒト用医薬品よりも長くなっています。EMAの手続きは仲裁が関与する場合、8.5年に及ぶことがあります。中国の2024年バイオロジクス規則は、すでに欧米で承認された製品に対しても国内試験を追加要求し、18〜24ヶ月と300〜500万米ドルのコストを加算します。残留基準値の相違により、製剤の変更または市場撤退が必要となります。中小企業はこの複雑さを乗り越えることに苦労しており、獣医学市場内の競争の多様性を損なっています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:抗生物質が規制の逆風に直面する中、バイオロジクスが台頭

医薬品は2025年に57.11%のシェアを占めましたが、ワクチンは10.62%のCAGRが見込まれており、これは抗生物質スチュワードシップの義務化を反映した転換です。NexGardやCredelioなどの駆虫薬は、温暖化気候によるノミ・マダニシーズンの延長に支えられ、2025年に合計10億米ドル以上を生み出しました。欧州では抗感染薬の売上がフルオロキノロンおよびセファロスポリンの使用減少により前年比18%減少しました。組換えワクチンはDIVA能力を提供しており、ZoetisのFostera Gold PCV MHは2025年に2つの豚病原体に対する複合防御を提供することで1億8,000万米ドルを獲得しました。アミノ酸飼料添加物は、生産者が抗生物質を使用せずに成長促進を求めるなか、9%拡大しました。

動物タイプ別:家畜の産業化がコンパニオンアニマルのリードを縮小

コンパニオンアニマルは2025年の収益の55.93%を占めましたが、家畜治療薬は12.26%のCAGRが見込まれており、この差は徐々に縮小していくと予測されます。犬は投与量の多さと整形外科手術の負担の大きさから、コンパニオンアニマル売上の62%を占めました。猫はSolensiaなどの猫専用バイオロジクスに支えられ32%で続きました。牛は絶対額で最大の家畜支出者であり続けています。しかし、中国、インド、米国が最小限のコストで数十億羽の鳥にワクチン接種を行うことから、家禽が最も速く成長すると予測されています。アフリカ豚熱からの豚セクターの回復により、2025年までに商業農場の78%でワクチン普及率が高まっています。

投与方法別:オーナーによる投与の増加に伴い局所製剤が台頭

非経口製品は2025年の売上の47.88%を占めましたが、局所製剤の収益は2031年にかけて10.06%のCAGRで成長すると予測されています。FrontlineやAdvantageなどのオーナー適用型駆虫薬は2025年に合計3億4,000万米ドルを生み出し、月1回の投与の利便性がコンプライアンスを促進しています。経口チュアブルは2025年の売上の38%を占め、フィラリアおよびノミ予防薬が94%の嗜好性受容率を達成してリードしました。経皮製剤は毛皮による干渉と吸収のばらつきにより依然として少なく、カテゴリーの拡大が制限されています。家禽事業における自動注射により、1羽当たりの労働コストが0.08米ドルに削減され、産業用家畜における非経口製剤の優位性が維持されています。

エンドユーザー別:遠隔医療が処方を誘導するなかクリニックがシェアを拡大

動物病院は2025年の支出の58.14%を占め、24時間対応の救急・外科能力に支えられています。米国に約28,000施設あるクリニックは、対面診察なしに処方量を誘導する遠隔医療パートナーシップに後押しされ、2031年にかけて12.75%のCAGRが見込まれています。在宅ケア環境はオーナーがオンラインで購入した慢性疾患治療薬を投与するようになり、2025年の収益の18%を獲得しました。企業系統合事業者は拠点を拡大し、医薬品の15〜20%の割引を交渉することで利益率の優位性を拡大しました。研究機関は支出の4%を維持し、2025年に42件の新規動物用医薬品の治験研究を支援しました。

地域分析

北米は2025年の収益の41.46%を生み出し、8,500万の米国ペット世帯と1,500米ドルを超えるペット1頭当たりの年間支出に牽引されました。同地域の抗菌薬スチュワードシップに関する規制上の重点がワクチン採用を促進し、電子薬局のリーダーシップがアクセスを拡大しています。欧州は2025年の売上の28%を獲得し、英国とスウェーデンではペット保険の加入率が25%を超え、自己負担費用が安定しています。規則(EU)2019/6が予防的バイオロジクスの使用を強化し、疼痛管理規則が家畜における鎮痛薬の普及を促進しています。

アジア太平洋地域は11.86%のCAGRが見込まれており、中国が豚の飼育頭数を回復させ、インドが家禽能力を拡大するにつれ、北米の優位性に徐々に挑戦しています。都市部の可処分所得の上昇がコンパニオンアニマルの需要を押し上げており、中国の第1層都市だけで2025年に1億2,100万頭のペットが確認されました。コールドチェーンのギャップは依然として制約となっていますが、国内バイオロジクス製造への投資が加速しており、獣医学市場の長期的な上昇余地を示しています。

南米は2025年の売上の9%を占め、主にブラジルの2億3,400万頭の牛の飼育頭数から貢献していますが、生産者がジェネリック医薬品を好むため1頭当たりの支出は世界平均を下回っています。中東・アフリカは6%を占め、GCC諸国の馬用治療薬と南アフリカの口蹄疫ワクチンが需要を支えています。地域の成長見通しはコールドチェーンインフラの改善と購買力の向上に依存しています。

競争環境

獣医学市場は中程度の集約状態を維持しており、Zoetis、Boehringer Ingelheim Animal Health、Elanco、Merck Animal Healthが垂直統合型パイプラインと多地域流通を通じて世界収益の相当な割合を集合的に支配しています。中小企業はニッチな空白市場を活用しており、Cevaは組換え家禽ワクチン市場をリードし、Virbacはエキゾチックペットの皮膚科薬を追求し、Phibroは飼料工場向け添加物に注力しています。M&A活動は継続しており、Mars Veterinary Healthは2025年に米国の180クリニックを買収し、ネットワークを3,200拠点に拡大して製品販売とサービスを統合しました。

技術投資は組換えワクチン工場を対象としており、Boehringer Ingelheimは2025年にリヨン拠点の能力増強に1億5,000万ユーロを投じ、製造サイクル時間を半減させました。Merck Animal Healthは、熱帯市場のコールドチェーンギャップに対応するため、25°Cで6ヶ月間安定した熱安定性ニューカッスル病ワクチンの特許を申請しました。競争戦略はデジタルアウトリーチと付加価値診断の組み合わせへと移行しており、IDEXXとHeskaはポイントオブケア分析装置と試薬の自動再注文プログラムをバンドルしてクリニックのサブスクリプションを確保しています。

参入障壁は依然として高く、製品1品当たり800〜1,200万米ドルの多地域承認コスト、GMP準拠のバイオロジクス工場の維持、複数の動物種にわたる堅牢な安全性試験の資金調達が必要です。それでも、ペット向けMAbへのベンチャー資金は、Cytopointが発売から3年以内に世界売上3億米ドルを達成した事例が示すように、急速な立ち上げ可能性を持つ差別化されたモダリティへの意欲を示しています。

獣医学業界のリーダー企業

Ceva Santé Animale

Boehringer Ingelheim Animal Health

Elanco Animal Health

Merck Animal Health

Zoetis Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年12月:ElancはFDAより猫向け初の月1回投与型オールインワン駆虫薬Credelio Quattroの承認を取得しました。

- 2024年11月:Cevaはフランスに年間5億回分の生産能力を持つ8,500万米ドルの組換えワクチン工場を開設しました。

- 2024年7月:Merck Animal HealthとBenchmarkは大西洋サーモン向けのウオジラミワクチン開発を開始し、フェーズI試験は2026年に予定されています。

- 2024年6月:Merck Animal Healthは2種のインフルエンザ株に対応するNobivac Canine Flu Bivalentを米国で発売しました。

世界の獣医学市場レポートの調査範囲

本レポートの調査範囲として、獣医薬は獣医専門家が動物の疾患や傷害を治療し、成長を促進するために使用されます。これらは主に疾患の治療と動物間の感染症の拡大防止に使用されます。これらの医薬品は、動物からヒトへの感染症の拡大を制限することで、間接的にヒトの医療に貢献しています。

市場は製品タイプ、動物タイプ、地域によって区分されています。製品タイプ別では、市場は医薬品、ワクチン、薬用飼料添加物に区分されています。医薬品別では、市場は抗感染薬、抗炎症薬、駆虫薬、その他の医薬品に区分されています。ワクチン別では、市場は不活化ワクチン、弱毒化ワクチン、組換えワクチン、その他のワクチンに区分されています。薬用飼料添加物別では、市場はアミノ酸、抗生物質、その他の薬用飼料添加物に区分されています。動物タイプ別では、市場はコンパニオンアニマルと家畜動物に区分されています。コンパニオンアニマル別では、市場は犬、猫、その他のコンパニオンアニマルに区分されています。家畜動物別では、市場は牛、家禽、豚、羊、その他の家畜動物に区分されています。地域別では、市場は北米、欧州、アジア太平洋、中東・アフリカ、南米に区分されています。

市場レポートはまた、世界の主要地域にわたる17ヶ国の推定市場規模とトレンドも網羅しています。レポートは上記セグメントの金額(米ドル)を提供しています。

| 医薬品 | 抗感染薬 |

| 抗炎症薬 | |

| 駆虫薬 | |

| バイオロジクス・ワクチン | |

| その他の医薬品 | |

| ワクチン | 不活化ワクチン |

| 弱毒化ワクチン | |

| 組換えワクチン | |

| その他のワクチン | |

| 薬用飼料添加物 | アミノ酸 |

| 抗生物質 | |

| その他の薬用飼料添加物 |

| コンパニオンアニマル | 犬 |

| 猫 | |

| その他のコンパニオンアニマル | |

| 家畜動物 | 牛 |

| 家禽 | |

| 豚 | |

| 羊・ヤギ | |

| その他の家畜 |

| 非経口 |

| 経口 |

| 局所 |

| その他の投与方法 |

| 動物病院 |

| 獣医クリニック |

| 在宅ケア環境 |

| 研究・学術機関 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| その他のアジア太平洋 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| 製品タイプ別 | 医薬品 | 抗感染薬 |

| 抗炎症薬 | ||

| 駆虫薬 | ||

| バイオロジクス・ワクチン | ||

| その他の医薬品 | ||

| ワクチン | 不活化ワクチン | |

| 弱毒化ワクチン | ||

| 組換えワクチン | ||

| その他のワクチン | ||

| 薬用飼料添加物 | アミノ酸 | |

| 抗生物質 | ||

| その他の薬用飼料添加物 | ||

| 動物タイプ別 | コンパニオンアニマル | 犬 |

| 猫 | ||

| その他のコンパニオンアニマル | ||

| 家畜動物 | 牛 | |

| 家禽 | ||

| 豚 | ||

| 羊・ヤギ | ||

| その他の家畜 | ||

| 投与方法別 | 非経口 | |

| 経口 | ||

| 局所 | ||

| その他の投与方法 | ||

| エンドユーザー別 | 動物病院 | |

| 獣医クリニック | ||

| 在宅ケア環境 | ||

| 研究・学術機関 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

2026年の獣医学市場の規模はどのくらいですか?

獣医学市場の規模は2026年に468億7,200万米ドルとなり、2031年までに643億7,000万米ドルに達すると予測されています。

最も成長が速い製品カテゴリーはどれですか?

規制当局が抗生物質の使用を制限し、生産者が予防ケアへと移行するなか、ワクチンは2031年にかけて10.62%のCAGRが見込まれています。

最も高い成長を記録する地域はどこですか?

アジア太平洋地域は、中国の豚の飼育頭数の回復とインドの家禽拡大に牽引され、11.86%のCAGRを記録すると予測されています。

バイオロジクスが勢いを増している理由は何ですか?

規制上の抗生物質スチュワードシップ規則と、プレミアム治療薬に対するオーナーの高い支払い意欲が、モノクローナル抗体と組換えワクチンを魅力的なものにしています。

クリニックレベルの成長を牽引しているものは何ですか?

遠隔医療プラットフォームが慢性疾患治療薬の処方を低コストのクリニックに誘導しており、このエンドユーザーセグメントの12.75%のCAGRが予測されています。

最終更新日: