北米獣医療市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

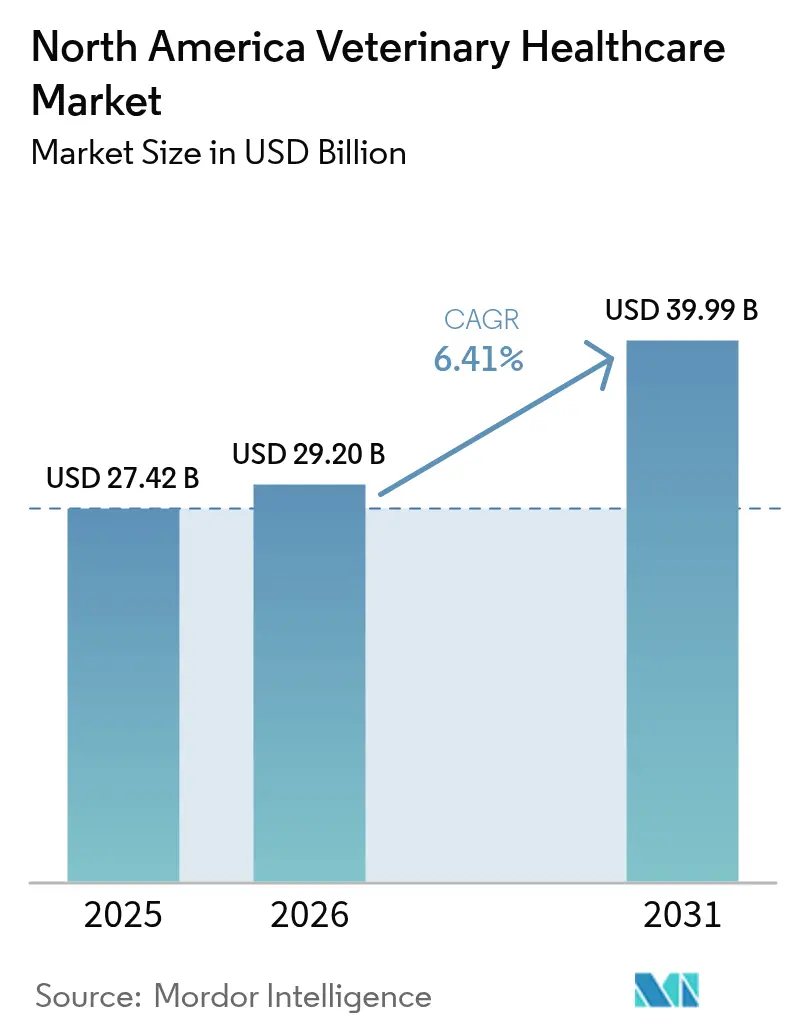

| 基準年の市場規模 (2025) | 27.42 十億米ドル |

| 市場規模 (2026) | 29.20 十億米ドル |

| 市場規模 (2031) | 39.99 十億米ドル |

| 成長率 (2026 - 2031) | 6.41% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる北米獣医療市場分析

北米獣医療市場の規模は、2025年の274億2,000万米ドル、2026年の292億米ドルから、2031年までに399億9,000万米ドルに拡大し、2026年から2031年にかけてCAGR 6.41%を記録する見込みです。

企業統合により、少数の病院チェーンへの価格決定力の集中が進む一方、ポイント・オブ・ケア(POC)診断は日常的な検査を参照検査機関から分散化させ、既存企業のマージンを圧迫しながらも、機器主導の継続的収益への道を開いています。ペット保険の普及拡大は高度な処置への需要を広げていますが、依然として市場の大部分を占める無保険世帯では負担能力の格差が続いています。ZoetisのLibrelaなどのモノクローナル抗体に代表される治療的革新は、ヒト医療と獣医療のケア水準の境界線を曖昧にし続けており、平均以上のマージンを支えるプレミアムニッチを創出しています。同時に、規制当局は抗菌薬スチュワードシップ規則を強化しており、プロバイオティクス、ファージ療法、ワクチンプラットフォームなどの代替手段に向けた研究開発が促進されています。

レポートの主要ポイント

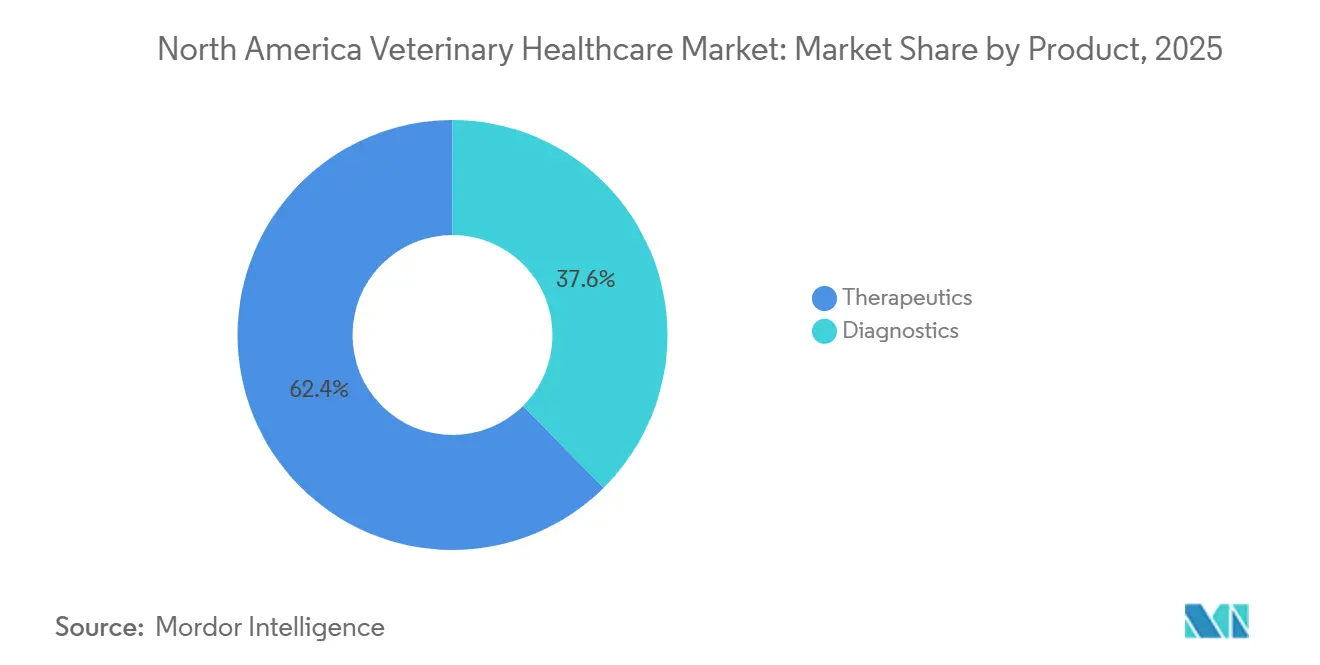

- 製品別では、治療薬が2025年の北米獣医療市場シェアの62.43%を占め、診断薬は2031年にかけてCAGR 6.43%で成長すると予測されています。

- 動物種別では、犬・猫が2025年の収益の45.78%を占め、家禽は2031年にかけてCAGR 6.66%で最も速い成長を記録すると予測されています。

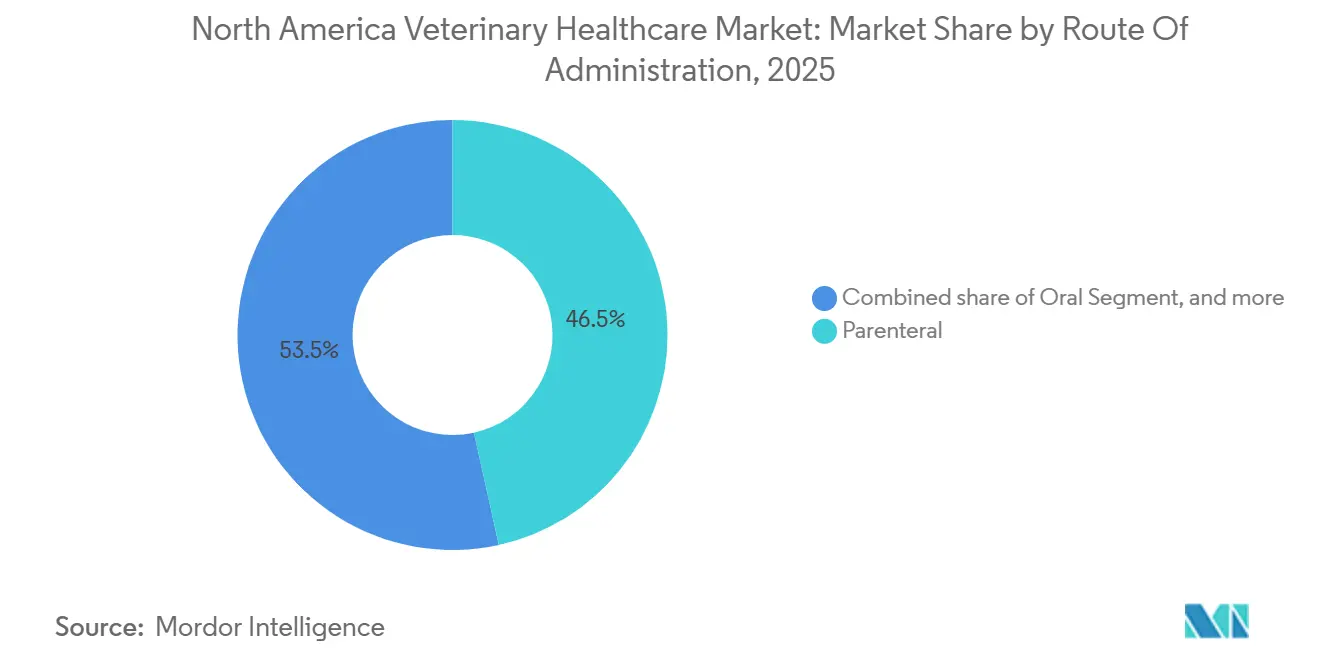

- 投与経路別では、非経口製剤が2025年の北米獣医療市場の46.54%をリードし、経口製剤は2026年~2031年にかけてCAGR 6.12%で拡大すると予測されています。

- エンドユーザー別では、動物病院・クリニックが2025年の収益シェアの58.65%を占め、POCおよび院内検査施設は2031年にかけてCAGR 7.12%で成長する見込みです。

- 地域別では、米国が2025年の収益の78.54%を占め、メキシコは2031年にかけてCAGR 7.21%で最も高い成長率を記録すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

北米獣医療市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| コンパニオンアニマル飼育の増加 | +1.2% | 米国、カナダ、メキシコ | 中期(2〜4年) |

| ペット医療費の増加 | +1.5% | 米国、カナダ | 短期(2年以内) |

| 獣医診断・治療の進歩 | +1.8% | 北米主導のグローバル | 長期(4年以上) |

| ペット保険の普及拡大 | +0.9% | 米国、カナダ | 中期(2〜4年) |

| 企業系獣医チェーンの拡大 | +1.3% | 米国、カナダ | 短期(2年以内) |

| 動物衛生に関する政府の支援政策 | +0.7% | 地域全体 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

コンパニオンアニマル飼育の増加

ペット飼育世帯数は増加を続け、2024年には米国で7,000万世帯、カナダで790万世帯に達し、メキシコでは世帯普及率が70%を示しています[1]米国獣医師会、「ペット飼育統計2025年」、avma.org。若いオーナーは複数のペットを同時に飼育するケースが増えており、定期ケアのサイクルが短縮され、人手不足のクリニックに負担をかけています。これにより、同一来院中に結果を提供できるPOC診断の効率化需要が高まっています。特にウェルネス予約における予約待ちの問題は、企業グループが週末の診療時間を延長し、緊急性の低いケースをバーチャルプラットフォームに誘導するテレトリアージオプションを提供する動きを促しています。

ペット医療費の増加

米国の獣医療費支出は2024年の398億米ドルから2025年には414億米ドルに増加し、カナダは2023年に獣医サービスに21億カナダドルを充当しました。企業グループは、価格に敏感な顧客とプレミアム支出の両方を共食いなく取り込むため、段階的なウェルネスパッケージと高度専門医療に提供内容を分類しています。ペット保険料は2024年に47億米ドルに達しましたが、獣医師の94%が依然として費用を推奨ケアへの障壁として挙げており、保険の恩恵が富裕層の顧客に偏っていることを示しています[2]北米ペット健康保険協会、「2025年産業レポート」、naphia.org。

獣医診断・治療の進歩

IDEXX ProCyte OneやHeska Element HT5などのPOC血液分析装置は、数分で全血球計算(CBC)の結果を提供し、3日間の検査待ちを解消しています。次世代シーケンシングパネルは、犬・猫の腫瘍学検体の90%で実用的な変異を頻繁に特定し、標的療法の普及を加速しています。治療パイプラインも同様に進歩しており、2025年のZoetisのLibrelaのFDA承認は、犬の変形性関節症の進行を修飾する初のモノクローナル抗体として画期的な出来事となりました。ElancのCredelioクアトロなどの多剤配合経口駆虫薬は、複数製品のレジメンを単一の咀嚼錠に置き換えることでオーナーのコンプライアンスを向上させています。

ペット保険の普及拡大

2024年には630万頭の米国のペットが保険に加入していましたが、普及率は7%未満にとどまっています。保険加入者は高マージンの画像診断、腫瘍学、外科手術のケースをより高い割合で承認し、クリニックのケースミックスを収益密度の高い処置へとシフトさせています。しかし、保険の普及は郊外・都市部に集中しており、農村部は平均所得の低さと保険会社のマーケティング不足により遅れをとっています。

抑制要因の影響分析*

| 抑制要因の影響分析 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 獣医専門家の不足 | -1.1% | 米国、カナダ、メキシコ | 長期(4年以上) |

| 高度な獣医療の高コスト | -0.8% | 地域全体 | 中期(2〜4年) |

| 厳格な規制遵守要件 | -0.5% | 米国(FDA-CVM)、カナダ(VDD)、メキシコ(SENASICA) | 短期(2年以内) |

| 抗菌薬耐性への懸念 | -0.4% | 北米の畜産・コンパニオンアニマル部門 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

獣医専門家の不足

米国獣医師会(AVMA)は2030年までに獣医師が15,000人不足すると予測しており、カナダでも1,500人の開業医不足が見込まれています。負債対収入の不均衡が卒業生の農村部での開業を妨げ、人材が都市部に集中し、選択的ケアの待ち時間が長くなっています。企業系統合業者は入社ボーナスやローン返済パッケージで給与を引き上げていますが、これらの措置は総供給を拡大するよりも既存の臨床医を再配置するにとどまっています。道徳的苦悩と長時間労働に起因する燃え尽き症候群が、さらに定着率を低下させています。

高度な獣医療の高コスト

米国では救急受診の平均費用が1,000〜2,000米ドルであり、専門腫瘍科の診察は5,000米ドルを超えることもあります。保険の不足により、オーナーは高額な処置を自己負担せざるを得ず、ケースの先送りが生じてクリニックの収益性を損なっています。メキシコでは、犬の年間維持費が15,000〜35,000メキシコペソ(800〜1,900米ドル)であり、2025年9月時点でインフレ率が8.15%に達していることで価格感応度が高まっています。Farmacias SimilaresのSimiPet Careなどの低コスト参入企業は、従来の料金が家計予算を超える場合に、10米ドル未満の診察料が潜在需要を解放できることを示しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品別:治療薬が横ばいとなる中、診断薬がシェアを拡大

診断薬の収益はCAGR 6.43%で上昇する見込みであり、クリニックが意思決定を加速し消耗品の需要を生み出す院内分子プラットフォームを採用するにつれ、治療薬の成長を上回っています。フィラリアおよびダニ媒介疾患パネル向けのSNAP免疫測定法は、現在米国のウェルネス受診の80%で採用されており、診断消耗品の北米獣医療市場を支える定期的なキット販売を確立しています。治療薬は絶対的な価値では引き続き優位を保っていますが、抗菌薬耐性の制約と規制監視の強化が数量拡大を抑制しています。Simparica TrioやCredelioクアトロなどの配合駆虫薬は、利便性がオーナーのアドヒアランスを促進し、服用漏れによる収益損失を軽減することを示しています。ワクチンの分野では、畜産業者が取り扱いストレスを軽減する多価製剤を好む一方、コンパニオンアニマル向けの最新製品はより広範な株カバレッジのためにキメラ技術を取り入れています。

動物種別:コンパニオンアニマルが優位、家禽が成長を牽引

コンパニオンアニマルは2025年の収益の45.78%を維持しており、専門医への紹介と慢性疾患管理を促進する根強いペットの人間化行動を反映しています。それにもかかわらず、家禽の健康支出は高病原性鳥インフルエンザ(HPAI)後のバイオセキュリティ強化と輸出認証規則の厳格化を背景に、CAGR 6.66%で他のすべてのカテゴリーを上回る成長を示すでしょう。診断検査機関は鳥類PCRパネルの急増を報告しており、ワクチン供給業者は群全体の予防接種義務に対応するため生産を増強しています。反芻動物の需要は商品価格の変動により依然として制約されていますが、スクリューワームに関連した貿易混乱が、米国市場へのアクセスを回復するために駆虫薬と血清学的スクリーニングを統合する畜産業者の動きを促しています。

投与経路別:コンプライアンス向上により経口製剤が拡大

非経口製品は2025年の収益の46.54%を占めましたが、経口製剤は在宅投与の利便性に対するオーナーの好みを活かし、2031年にかけてCAGR 6.12%で成長する見込みです。咀嚼型駆虫薬とフレーバー付き鎮痛薬は、現在病院の会計カウンターでの販売スペースを確保しており、薬局フロントの売上を直接押し上げています。クリニックは注射労力の削減というメリットを享受していますが、コンプライアンス不遵守リスクの高まりにより、投与完了を確保し、治療成果を守り、耐性発現を最小化するためのフォローアップリマインダーシステムが必要となっています。

エンドユーザー別:ポイント・オブ・ケアが参照検査機関を脅かす

動物病院・クリニックは引き続き需要の中核を担っていますが、POCおよび院内検査施設がCAGR 7.12%で最も速い成長を示すでしょう。試薬レンタルモデルで資金調達された分析装置は初期設備投資(CAPEX)を低減し、中規模の診療施設が生化学、血液学、血清学のワークフローを内製化することを促しています。参照検査機関は、規模の経済が依然として決定的な役割を果たす複雑な組織病理学および内分泌学検査を確保しながら、より広範なメニューと宅配サービスの保証で対応しています。IDEXXのSDMA腎臓バイオマーカーのように院内と検査機関の両方で利用可能なハイブリッド検査モデルは、ターンアラウンドタイムと検査の幅の間で柔軟性を提供しています。

地域分析

米国は2025年の収益の78.54%を占め、414億米ドルの獣医療費支出と47億米ドルのペット保険料に支えられています。FDAが義務付けた抗生物質スチュワードシップにより、ワクチンとPOC病原体スクリーニングへの需要が再誘導される一方、労働力不足が臨床医の給与を押し上げ、定期的なフォローアップのトリアージにおける遠隔医療の採用を促進しています。

カナダのシェアは約14%にとどまっていますが、58%の世帯ペット飼育率が安定したクリニック来院を促し、21億カナダドルの獣医サービスは同国が米国のケア水準と一致していることを示しています[3]。獣医学校の定員制約と高齢化する開業医基盤が空席率を維持し、国境を越えた採用と免許調和の取り組みを促しています。

CAGR 7.21%で拡大するメキシコは、保険普及率が1%未満にもかかわらず、最も成長の速い地域として台頭しています。スクリューワームによる牛の輸出禁止はバイオセキュリティコンプライアンスへの注目を高め、駆虫薬と検査診断の普及を加速しました。Farmacias SimilaresによるSimiPet Careの低コストクリニック展開(診察料100メキシコペソ)は、従来プレミアム事業者の価格帯から排除されてきた中間所得世帯の潜在需要を確認しています。Marsによる35億メキシコペソの工場拡張に代表される多国籍企業の投資は、長期的な成長論拠を裏付けています。

競合状況

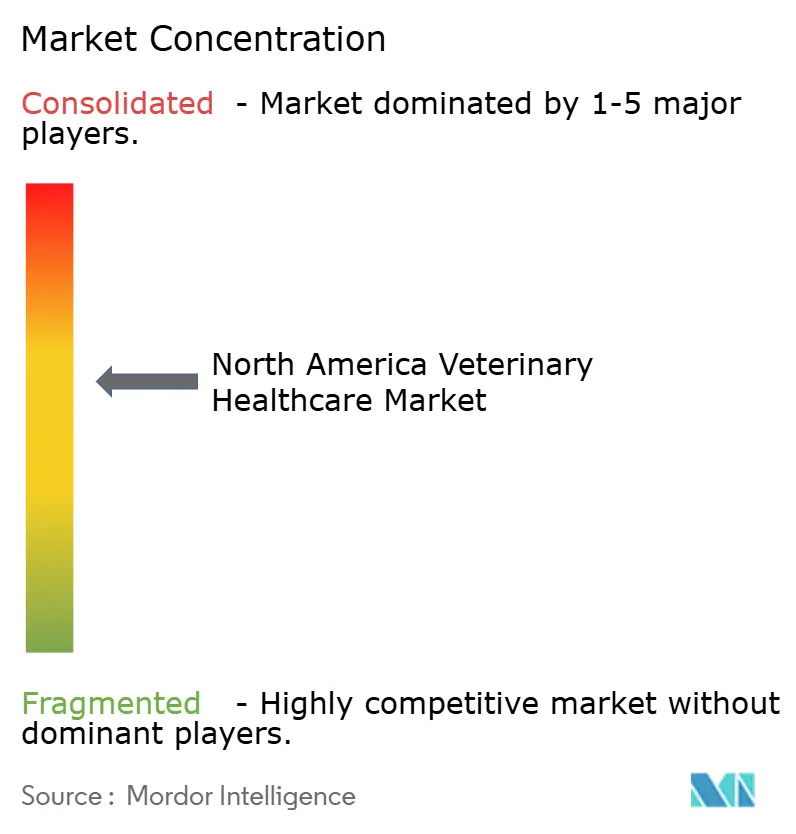

上位5社であるZoetis、Boehringer Ingelheim、Elanco、Merck Animal Health、IDEXXは、北米獣医療市場の約40〜45%を支配しており、中程度の集中度を示しています。ZoetisはSimparica TrioとLibrelaの発売に支えられ、2024年第3四半期に23億6,000万米ドルの収益を報告し、IDEXXは5,000以上の検査ネットワークと分析装置の設置を活用して9億6,800万米ドルを生み出しました。Mars Veterinary Healthの病院、診断(Antech)、栄養にわたる垂直統合は、メーカーに対する交渉力を強化しています。Heskaの2024年第3四半期の収益6,770万米ドルは、POCの差別化を求める中堅診療施設におけるニッチな成長を示しています。プライベートエクイティが支援する統合業者が独立クリニックを買収し続ける中、M&Aの勢いは続いており、料金上昇に対するオーナーの懸念を背景に独占禁止法の審査を受けています。

北米獣医療産業のリーダー企業

Boehringer Ingelheim International GmbH

Merck & Co Inc

Zoetis Inc

Idexx Laboratories

Elanco Animal Health Inc.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年12月:Elanco Animal Health Incorporatedは、米国食品医薬品局(FDA)からCredelioクアトロ-CA1(ロチラネル、モキシデクチン、プラジカンテル、ピランテル咀嚼錠)について、犬における新世界スクリューワーム幼虫(蠅蛆症)による寄生虫感染の治療に対する条件付き承認を受けました。これは、新世界スクリューワームを治療するコンパニオンアニマル製品に対するFDAの初の条件付き承認です。

- 2025年11月:獣医専門ケアのグローバルリーダーの一つであるDechraは、犬・猫における皮膚感染症(獣医師が抗生物質を処方する最大の理由)の治療を目的とした長時間作用型注射用抗生物質であるSolovecin(セフォベシンナトリウム)を発売しました。

- 2025年2月:Zoetis Inc.は、米国食品医薬品局(FDA)への補足申請の提出を受け、Librela(ベジンベトマブ注射液)の米国ラベルを更新しました。この補足申請には、1年以上前の米国での発売以来のLibrelaの承認後の使用経験に基づく更新されたラベリングが含まれています。

北米獣医療市場レポートの調査範囲

本レポートの調査範囲として、獣医療市場はコンパニオンアニマルおよび農場動物向けの治療製品とソリューションで構成されています。獣医療とは、動物の疾病を診断、治療、予防する科学です。畜産の重要性の高まりが獣医療市場の成長を牽引しています。

北米獣医療市場は、製品(治療薬〔ワクチン、駆虫薬、抗感染薬、医療用飼料添加物、その他の治療薬〕および診断薬〔免疫診断検査、分子診断、診断画像、臨床化学、その他の診断薬〕)、動物種(犬・猫、馬、反芻動物、豚、家禽、その他の動物種)、投与経路(経口、非経口、局所、その他の経路)、エンドユーザー(動物病院・クリニック、参照検査機関、ポイント・オブ・ケア/院内施設、学術・研究機関)、地域(米国、カナダ、メキシコ)によってセグメント化されています。市場レポートは、世界の主要地域にわたる17カ国の推定市場規模とトレンドも網羅しています。レポートは上記セグメントの金額(百万米ドル)を提供しています。

| 治療薬 | ワクチン |

| 駆虫薬 | |

| 抗感染薬 | |

| 医療用飼料添加物 | |

| その他の治療薬 | |

| 診断薬 | 免疫診断検査 |

| 分子診断 | |

| 診断画像 | |

| 臨床化学 | |

| その他の診断薬 |

| 犬・猫 |

| 馬 |

| 反芻動物 |

| 豚 |

| 家禽 |

| その他の動物種 |

| 経口 |

| 非経口 |

| 局所 |

| その他の経路 |

| 動物病院・クリニック |

| 参照検査機関 |

| ポイント・オブ・ケア/院内施設 |

| 学術・研究機関 |

| 米国 |

| カナダ |

| メキシコ |

| 製品別 | 治療薬 | ワクチン |

| 駆虫薬 | ||

| 抗感染薬 | ||

| 医療用飼料添加物 | ||

| その他の治療薬 | ||

| 診断薬 | 免疫診断検査 | |

| 分子診断 | ||

| 診断画像 | ||

| 臨床化学 | ||

| その他の診断薬 | ||

| 動物種別 | 犬・猫 | |

| 馬 | ||

| 反芻動物 | ||

| 豚 | ||

| 家禽 | ||

| その他の動物種 | ||

| 投与経路別 | 経口 | |

| 非経口 | ||

| 局所 | ||

| その他の経路 | ||

| エンドユーザー別 | 動物病院・クリニック | |

| 参照検査機関 | ||

| ポイント・オブ・ケア/院内施設 | ||

| 学術・研究機関 | ||

| 国別 | 米国 | |

| カナダ | ||

| メキシコ | ||

レポートで回答される主要な質問

北米獣医療市場の金額ベースの規模はどのくらいですか?

市場は2025年に276億8,000万米ドルに達し、2031年までに399億9,000万米ドルに成長すると予測されており、2026年〜2031年にかけてCAGR 6.49%で成長します。

最も速く拡大している製品カテゴリーはどれですか?

診断薬はCAGR 6.43%で成長すると予測されており、クリニックが迅速な院内分子・免疫測定プラットフォームを採用するにつれ、治療薬を上回る成長を示しています。

市場成長を牽引するペットオーナーのセグメントはどれですか?

若い世帯は複数のペットを同時に飼育するケースが増えており、予防ケアへの需要を高め、ウェルネス受診の間隔を短縮しています。

家禽の医療費が急増している理由は何ですか?

発生後のバイオセキュリティ義務と予防接種キャンペーンが、2031年にかけてCAGR 6.66%で家禽の医療費を押し上げています。

クリニックが直面する主要なボトルネックは何ですか?

2030年までに米国の獣医師が15,000人不足すると予測されており、待ち時間が長くなり、選択的処置の件数が制約されています。

最終更新日: