獣医CROおよびCDMO市場規模とシェア

市場概要

| 調査期間 | 2022 - 2031 |

|---|---|

| 市場規模 (2026) | 7.39 十億米ドル |

| 市場規模 (2031) | 10.74 十億米ドル |

| 成長率 (2026 - 2031) | 7.78% CAGR |

| 最も急速に成長している市場 | 北米 |

| 最大市場 | アジア太平洋 |

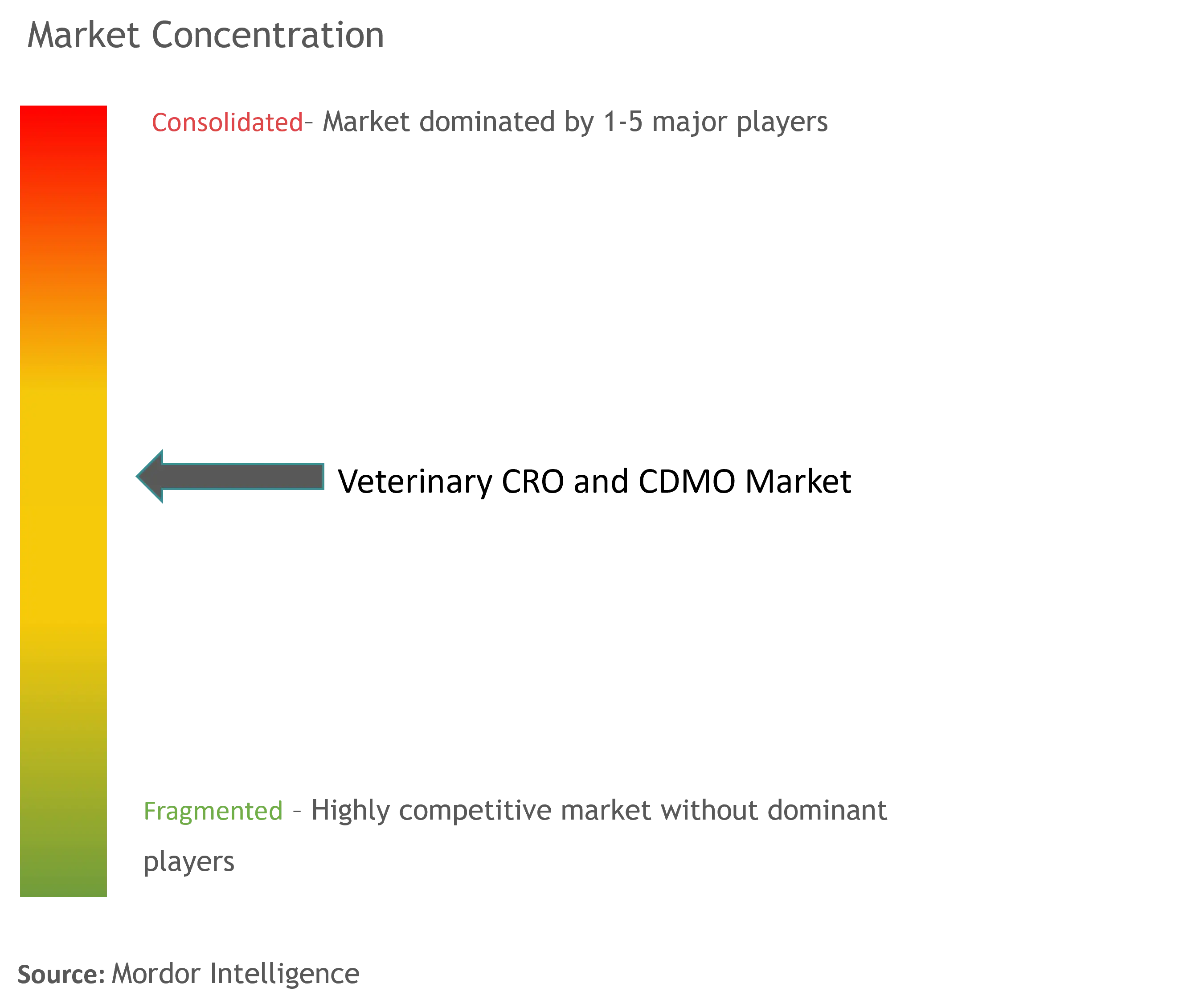

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる獣医CROおよびCDMO市場分析

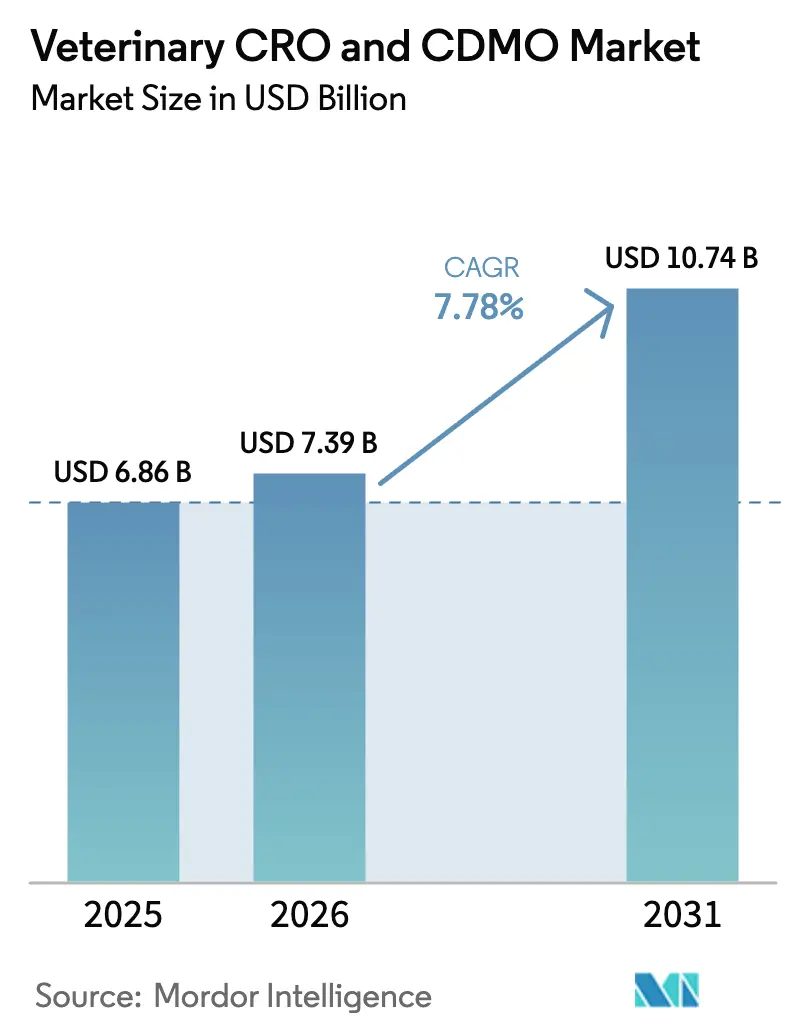

獣医CROおよびCDMO市場規模は2025年に68億6,000万米ドルと評価され、2026年の73億9,000万米ドルから2031年には107億4,000万米ドルに達すると推定されており、予測期間(2026年〜2031年)中のCAGRは7.78%です。複雑なバイオロジクスのアウトソーシング拡大、GLP/GMP資格を持つ人材の慢性的不足、および動物衛生企業によるアセットライト戦略の普及がこの拡大を支えています。モノクローナル抗体、ウイルスベクターワクチン、および遺伝子治療薬の主流化が市場の恩恵をもたらしており、これらの製品は高封じ込め設備と高度な分析技術を必要とするため、多くのスポンサーが外部委託を好んでいます。Merck Animal Healthのカンザス州における8億9,500万米ドルの設備増強やZoetisのメルボルンにおけるモノクローナル抗体生産能力の4倍拡大などの設備増強は、外部専門知識に対する旺盛な需要を示しています。一方、専門プロバイダーは統合サービスプラットフォームを活用して開発期間を短縮し、グローバル申請を促進することで、獣医CROおよびCDMO市場全体の魅力を高めています。

主要レポートのポイント

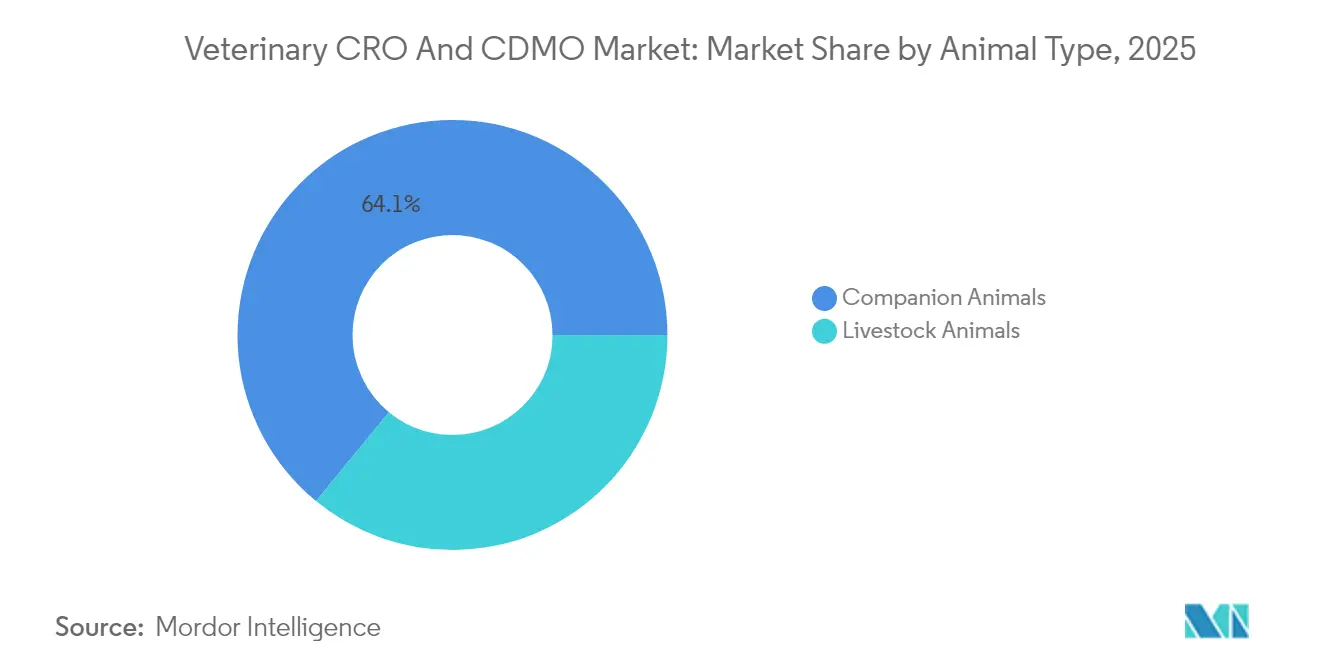

- 動物タイプ別では、コンパニオンアニマルが2025年に64.05%の収益シェアを占めてトップとなり、家畜動物は2031年にかけて10.35%のCAGRで拡大する見込みです。

- サービスタイプ別では、開発サービスが2025年の獣医CROおよびCDMO市場シェアの40.85%を占め、製造サービスは2031年にかけて11.25%のCAGRで拡大しています。

- 用途別では、医薬品が2025年の獣医CROおよびCDMO市場規模の71.15%を占め、医療機器は2031年にかけて11.99%のCAGRで成長する見込みです。

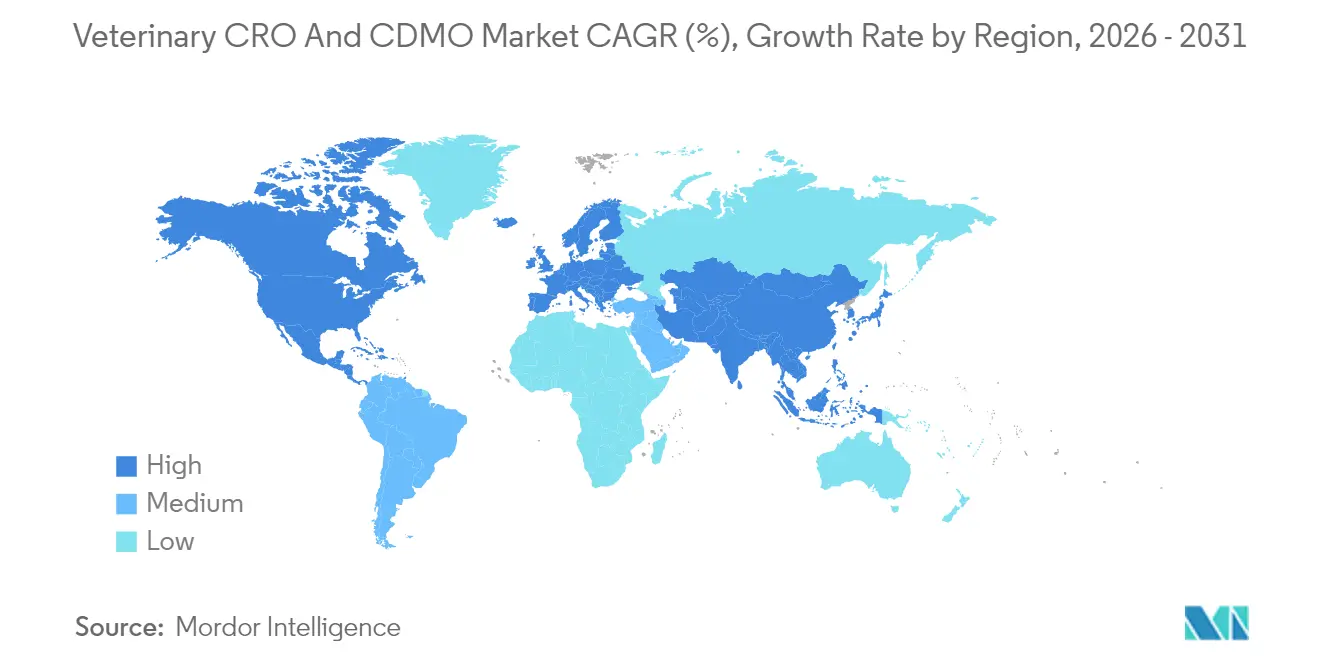

- 地域別では、北米が2025年に42.55%のシェアを獲得し、アジア太平洋地域は2031年にかけて最速の9.35%のCAGRが見込まれています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバル獣医CROおよびCDMO市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGRへの影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 獣医アウトソーシングサービスの広範な普及 | +1.80% | 北米が採用をリードするグローバル市場 | 中期(2〜4年) |

| 動物衛生製品に対する需要の増大 | +1.60% | アジア太平洋新興市場で最も強いグローバル市場 | 長期(4年以上) |

| 動物衛生イノベーターにおけるR&D支出の増加 | +1.20% | 北米・欧州のコア市場 | 中期(2〜4年) |

| 動物向け複雑なバイオロジクスおよび遺伝子治療薬の主流化 | +0.90% | 北米・欧州からアジア太平洋へ拡大 | 長期(4年以上) |

| GLP/GMP動物施設における深刻な人材不足 | +0.70% | 北米で最も深刻なグローバル市場 | 短期(2年以内) |

| 毒性学モデルの不足によるプレミアム価格設定の促進 | +0.60% | 専門試験拠点に集中するグローバル市場 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

獣医アウトソーシングサービスの広範な普及

動物衛生企業はアセットライトモデルへの転換を進めており、より迅速かつ資本効率の高い市場参入経路を提供する専門パートナーを優先しています。パンデミック後のサプライチェーン混乱により、地理的に分散したネットワークの価値が再認識され、Elancoが専用生産を確保しつつ柔軟性を維持するためにSpepeバイオロジクスサイトを2,500万米ドルで取得するなどの戦略的動きを促しました。アウトソーシングはまた、CRO/CDMOが現地の規制知見を提供することで、新興市場への参入リスクを低減します。スポンサーは複雑な技術移転を管理するためにエンドツーエンドのプロバイダーへの依存を高めており、並行開発・製造を可能にすることで市場投入期間を短縮しています。

動物衛生製品に対する需要の増大

ペット飼育数の増加、中間層の支出拡大、およびワンヘルスアジェンダが、プレミアム獣医治療薬の安定した消費を促進しています。Zoetisは2025年第1四半期にコンパニオンアニマルおよび家畜ポートフォリオ全体での強い需要を背景に、9%のオーガニック事業成長を記録しました。タンパク質生産者は同時に抗生物質成長促進剤の代替品を求めており、次世代ワクチンおよびマイクロバイオームベースのソリューションへの投資を促進しています。VICH(動物用医薬品の承認に関する国際協力)ガイドラインの調和により重複試験が削減され、獣医CROおよびCDMO市場を拡大する製品パイプラインへのインセンティブがさらに高まっています。

動物衛生イノベーターにおけるR&D支出の増加

主要スポンサーは現在、ヒト製薬の行動を模倣し、複数の動物種をカバーするプラットフォーム技術に資本を投入しています。Elancoは2024年にR&Dに3億4,400万米ドルを配分し、バイオロジクスおよびデジタル治療薬への信頼を示しました。Absci-Invetxのようなパートナーシップは生成AIを活用して抗体ライブラリーを最適化しており、計算生物学が探索ワークフローをどのように再形成するかを示しています。これらのプロジェクトの高度化により、深い獣医薬理学の専門知識を持つCROへの依存が高まり、統合的な試験設計、バイオアナリティクス、および規制支援に対する需要が強化されています。

動物向け複雑なバイオロジクスおよび遺伝子治療薬の主流化

規制当局は2023年に14種類の獣医用医薬品を承認し、そのうち9種類はバイオテクノロジー製品であり、先進的モダリティの受容が高まっていることを示しています。[1]欧州医薬品庁、「EMAが2023年に14種類の獣医用医薬品の承認を推奨」、ema.europa.eu LibrelaおよびSolensiaのような成功事例は、骨関節炎の疼痛に対処する月1回投与のモノクローナル抗体に対してオーナーがプレミアム価格を支払う意欲があることを確認しています。このクラスの製品の製造にはウイルスベクター設備と種特異的免疫原性試験が必要であり、社内で利用可能なケースはほとんどありません。したがって、確立されたCDMOは大きな参入障壁と価格決定力を享受しており、獣医CROおよびCDMO市場の成長を強化しています。

制約要因の影響分析*

| 制約要因 | (〜)CAGRへの影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 業界全体の品質基準の欠如 | -0.80% | 新興市場で最も顕著なグローバル市場 | 中期(2〜4年) |

| 厳格な多管轄規制上のハードル | -0.90% | 北米・欧州・アジア太平洋の承認において特に複雑なグローバル市場 | 長期(4年以上) |

| 高封じ込め(BSL-3/4)CRO設備の不足 | -0.70% | 北米・欧州に集中するグローバル市場 | 中期(2〜4年) |

| ウイルスベクター製造設備のコスト急騰 | -0.60% | 確立された製造拠点で最も深刻なグローバル市場 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

業界全体の品質基準の欠如

ヒト向けICHフレームワークとは異なり、獣医業務はバッチリリース、技術移転、および文書化を複雑にする断片化されたガイドラインに直面しています。バイオロジクスはこの課題を増幅させます。なぜなら、分析方法が地域によって異なるため、企業は重複した検証実施に多大な投資を余儀なくされるからです。VICHプログラムがギャップを縮小しつつありますが、採用は依然として不均一であり、コンプライアンスリスクを高め、アウトソーシングが提供するはずのコスト優位性の一部を希薄化しています。

厳格な多管轄規制上のハードル

米国、欧州、アジアでの同時承認を追求する動物衛生スポンサーは、異なる申請書類フォーマットとラベリング規則に対応しなければなりません。動物用医薬品ラベリングに関する米国食品医薬品局(FDA)の最近の更新と、新規ベクターに関する欧州医薬品庁(EMA)の進化する要件は、ダイナミックな環境を浮き彫りにしています。[2]米国食品医薬品局、「FDAが動物用医薬品ラベリング要件を更新」、fda.gov 小規模プロバイダーは社内の規制対応能力が不足していることが多く、審査サイクルが長期化し、予算が膨らみます。大規模CDMOはこの複雑さを競争上の優位性に転換し、地域別の統合申請支援を提供していますが、長期化する承認タイムラインにより業界全体の成長は勢いを失っています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

動物タイプ別:コンパニオンアニマルがプレミアム成長を牽引

コンパニオンアニマルは2025年の収益の64.05%を占め、獣医CROおよびCDMO市場の最大セグメントとして確立されています。プレミアム価格への許容度は、ペットを家族の一員として扱い、高付加価値バイオロジクスを積極的に採用するオーナーに起因しています。Zoetisのモノクローナル抗体デュオはこの支払い意欲を示しており、契約バイオロジクス設備に対する旺盛な需要を維持しています。家畜プロジェクトは絶対規模では遅れをとっていますが、世界的なタンパク質需要と新規ワクチンを優遇する抗生物質削減義務に支えられ、10.35%のCAGRで拡大しています。Merck Animal HealthによるElancoの水産衛生部門の買収によって強化された水産養殖のシェア拡大は、コールドチェーンワクチン充填・仕上げにおけるアウトソーシングニーズに新たな勢いをもたらしています。

家畜スポンサーはセンサー対応モニタリングやマイクロバイオーム介入などの精密農業ツールをますます追求しており、これらには薬理学的・機器的専門知識の組み合わせが必要です。製剤、毒性学、およびデジタルハードウェア検証を統合できるCRO/CDMOがファーストムーバーの優位性を獲得します。コンパニオンアニマルが最大シェアを維持する一方で、家畜イノベーションの加速が収益源を多様化し、消費者支出の変動に対して獣医CROおよびCDMO市場を安定させています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

サービスタイプ別:製造サービスが加速

開発業務は2025年の収益の40.85%を提供し、獣医CROおよびCDMO市場における中心的な役割を確認しました。しかし、より多くの後期段階の資産が商業生産に移行するにつれて、製造は11.25%のCAGRで最も速く成長しています。スポンサーは資本集約的な工場を拡張するのではなく、充填・仕上げ、凍結乾燥、および大規模細胞培養の実施をパートナーから調達することを選択しています。この転換は、ウイルスベクターの特殊な封じ込めニーズとGMPバイオロジクスに伴う規制上の負担によって増幅されています。開発履歴と垂直統合された製造を組み合わせた統合プロバイダーは、検証とリリース試験を合理化し、強力な価値提案を提供しています。

探索サービスは依然として最小の貢献者ですが、AI駆動のターゲット同定が初期段階のタイムラインを短縮することで、新たな注目を集めています。計算生物学、ハイスループットスクリーニング、およびインシリコ毒性学に精通したパートナーが入札を差別化しています。包装・ラベリング業務も、安定性維持のために特殊な提示を必要とするコールドチェーンバイオロジクスに牽引されて着実に成長しています。これらのトレンドは総じて、単独タスクのアウトソーシングから、獣医CROおよびCDMO市場の対象範囲を拡大するホリスティックなライフサイクル指向のパートナーシップへの移行を強化しています。

用途別:医療機器が勢いを増す

医薬品は2025年に71.15%の収益シェアを維持し、契約ワークフローを支配しています。それでも、AIによる診断、ウェアラブル、およびスマートインジェクターが獣医クリニックに普及するにつれて、医療機器は11.99%のCAGRを記録すると予測されています。ZoetisのAI Masses細胞診モジュールは、クリニック内分析が診断サイクルを短縮し、付加的なサービス機会を生み出す方法を例示しています。機器スポンサーはCRO/CDMOを設計検証、生体適合性試験、およびソフトウェア検証に活用し、従来の薬理学的サービスを補完しています。

機器開発の加速は、医薬品と比較して短い開発サイクルと一般的に軽い規制負担に依存しています。長時間作用型注射剤とスマートアプリケーターを組み合わせたハイブリッド「薬剤・機器」製品は、統合された化学、工学、および規制の専門知識を必要とします。これらの分野を橋渡しできるプロバイダーは、より幅広いプロジェクトを獲得し、獣医CROおよびCDMO市場をさらに拡大しています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

北米は2025年のグローバル収益の42.55%を占め、リーダーシップを維持しました。この地域には主要スポンサーの本社、豊富なベンチャーキャピタル、およびプレミアム治療薬を支援する成熟した償還環境が集積しています。予測可能なFDA承認経路が商業化を促進し、ZoetisのルイビルにおけるDiagnosticsハブの大規模拡張などの大型投資が長期需要への信頼を示しています。さらに、学術機関の密なネットワークが契約サービスパイプラインに供給する基礎研究を提供しています。

アジア太平洋地域は2031年にかけて9.35%のCAGRで成長すると予測されており、獣医CROおよびCDMO市場において最も急速に拡大する地域となっています。可処分所得の増加、都市部でのペット飼育、および家畜疾病管理に関する政府の義務が基礎消費を押し上げています。中国とインドは国内バイオロジクス設備に多大な投資を行っていますが、高度な分析と規制指導については依然として外部の専門知識に依存しています。VirbacのインドおよびJapanにおける買収など、国際スポンサーによる戦略的動きは、国際的な技術移転に依存しながらも現地生産への関心の高まりを示しています。

欧州は、獣医バイオロジクスに対する欧州医薬品庁(EMA)の支持的な姿勢のおかげで、安定したイノベーション志向の環境を提供しています。同機関は2023年に14種類の新規獣医用医薬品を支持し、そのうち9種類はバイオテクノロジー製品でした。高い動物福祉基準がプレミアム治療薬への需要を維持し、エビデンスに基づく栄養補助食品の普及を促進しています。成長はアジア太平洋に遅れをとっていますが、欧州の高度なGMPエコシステムと国境を越えた物流は、多国籍企業の市場投入戦略において不可欠な存在であり続けています。南米や中東・アフリカなどの新興地域は、家畜バリューチェーンの近代化によって漸進的な成長をもたらしていますが、規制・経済の不安定性が近期の拡大を抑制しています。

競合ランドスケープ

獣医CROおよびCDMO市場は依然として中程度に断片化していますが、統合が加速しています。Argenta Groupは動物衛生専門のエンドツーエンドプロバイダーとして唯一の地位を確立し、LonzaやVetterなどの多角化した製薬CDMOは専用の獣医部門を設立しています。技術採用が主要な差別化要因となっています。AbsciとInvetxのパートナーシップは生成AIを抗体設計に取り入れ、探索タイムラインとコスト構造を大幅に削減する可能性があります。同様に、Merck Animal Healthのカンザス州設備は次世代シングルユースバイオリアクターを導入し、小ロットウイルスベクターの柔軟性を高めています。

競争の重点は純粋な設備能力から統合された規制・デジタル・分析サービスへと移行しています。機器工学とバイオロジクス充填・仕上げを組み合わせた企業が、コンビネーション製品の受注を獲得しています。ホワイトスペースの機会としては、水産養殖、エキゾチック種の治療薬、および精密家畜診断が挙げられ、これらは規制経路が形成されつつある分野であり、経験豊富なCDMOが不足しています。LonzaによるGenetechのVacaville工場の12億米ドルでの買収などの戦略的買収は、獣医プロジェクトに対応した高封じ込め設備を追加しながら規模を確保することを目的としています。

人材不足が市場の力学を形成しています。獣医病理学者、GMPバイオプロセスエンジニア、およびデジタル検証スペシャリストを横断的に採用・維持できるプロバイダーがプレミアム価格を設定しています。企業は学術パートナーシップを構築して資格を持つ卒業生のパイプラインを強化し、新興市場の施設に人員を配置するためのグローバルモビリティプログラムを展開しています。これらの要因が総じて、規模、専門化、および技術の収束が獣医CROおよびCDMO市場内のシェア獲得を左右する競争環境を育んでいます。

獣医CROおよびCDMO業界リーダー

OCR – Oncovet Clinical Research

Argenta Group(KLIFOVET GmbH)

Clinvet

VETSPIN

Knoell

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年2月:Elancoは乳牛向けの高病原性鳥インフルエンザワクチンを商業化するためにMedgeneと提携しました。

- 2025年1月:rán BioScienceは、オレゴン州ベンドに商業規模の製造サイトを建設するために2億米ドル以上の投資を確保しました。

- 2025年2月:Merck Animal HealthはElancoの水産事業の買収を完了し、魚類衛生ワクチンポートフォリオを拡大しました。

グローバル獣医CROおよびCDMO市場レポートの対象範囲

レポートの対象範囲として、CROおよびCDMOは獣医製薬およびバイオテクノロジー研究における専門サービスプロバイダーです。これらの組織は製薬・バイオテクノロジー企業と協力し、製剤開発、分析試験、製造プロセス最適化、および獣医用医薬品の大規模生産における専門知識を提供しています。

動物タイプ別では、市場はコンパニオンアニマルと家畜動物に区分されています。サービス別では、市場は探索、開発、製造、包装・ラベリング、および市場承認・市販後に区分されています。市場承認・市販後別では、市場は初期フェーズ/前臨床および後期フェーズ/臨床に区分されています。用途別では、市場は医薬品と医療機器に区分されています。地域別では、市場は北米、欧州、アジア太平洋、中東・アフリカ、および南米に区分されています。レポートはまた、グローバルの主要地域にわたる17カ国の推定市場規模とトレンドをカバーしています。レポートは上記セグメントの金額(米ドル)を提供しています。

| コンパニオンアニマル |

| 家畜動物 |

| 探索 |

| 開発 |

| 製造 |

| 包装・ラベリング |

| 市場承認・市販後 |

| 医薬品 |

| 医療機器 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| オーストラリア | |

| その他のアジア太平洋 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| 動物タイプ別 | コンパニオンアニマル | |

| 家畜動物 | ||

| サービス別 | 探索 | |

| 開発 | ||

| 製造 | ||

| 包装・ラベリング | ||

| 市場承認・市販後 | ||

| 用途別 | 医薬品 | |

| 医療機器 | ||

| 地域 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

獣医CROおよびCDMO市場の現在の規模はどのくらいですか?

獣医CROおよびCDMO市場規模は2026年に73億9,000万米ドルに達し、2026年〜2031年の7.78%のCAGRで2031年までに107億4,000万米ドルに達する軌道にあります。

獣医CROおよびCDMO市場で最大のシェアを持つ地域はどこですか?

北米は成熟した規制経路と主要スポンサーの集積により、グローバル収益の42.55%をリードしています。

獣医CROおよびCDMO市場内で最も速く成長しているセグメントはどれですか?

複雑なバイオロジクスが開発から商業生産に移行するにつれて、製造サービスが11.25%のCAGRで拡大しています。

コンパニオンアニマルがCRO/CDMO需要にとって重要な理由は何ですか?

コンパニオンアニマルは2025年の収益の64.05%を占めており、オーナーが先進的な治療薬に対してプレミアム価格を受け入れるため、アウトソーシングによる開発・製造への需要が高まっています。

獣医CROおよびCDMO業界を再形成している技術トレンドは何ですか?

AI対応の創薬設計、先進的なモノクローナル抗体プラットフォーム、およびデジタル診断が探索を加速しサービス範囲を拡大しており、プロバイダーは生物学、工学、およびソフトウェアの専門知識を統合することを余儀なくされています。

最終更新日: