獣医ソフトウェア市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 1.96 十億米ドル |

| 市場規模 (2031) | 2.64 十億米ドル |

| 成長率 (2026 - 2031) | 6.14% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる獣医ソフトウェア市場分析

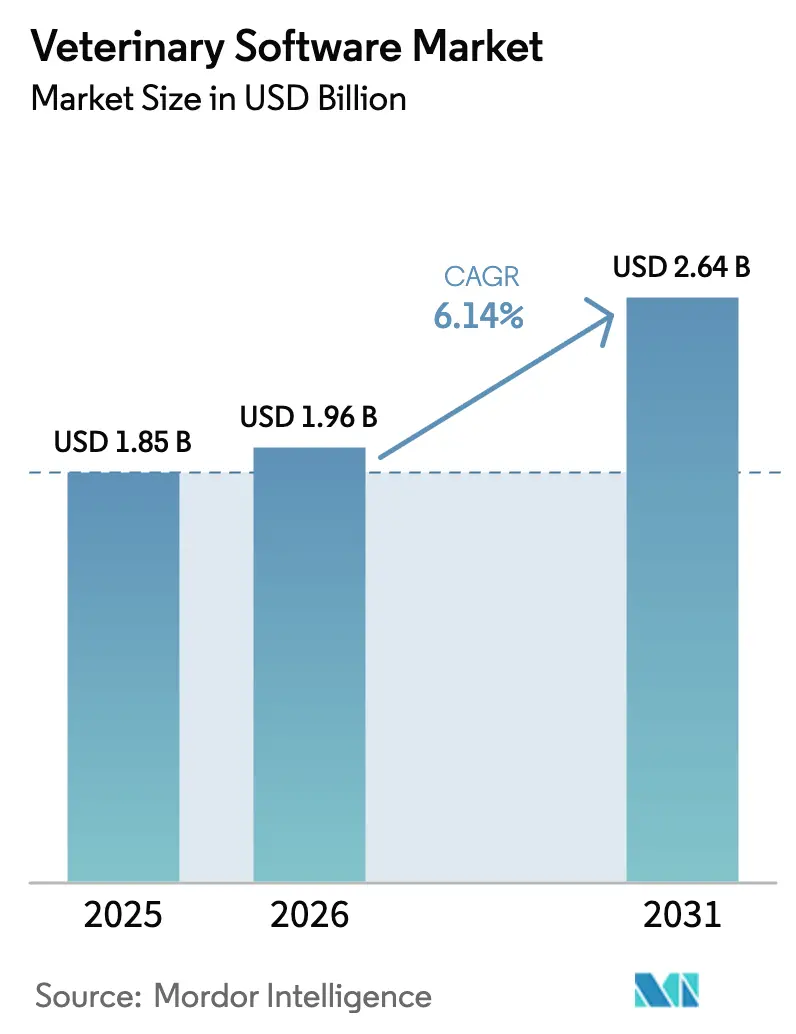

獣医ソフトウェア市場規模は、2025年の18億5,000万米ドルから2026年には19億6,000万米ドルに増加し、2031年までに26億4,000万米ドルに達する見込みであり、2026年から2031年にかけて年平均成長率6.14%で成長します。

表面上の成長率の背後には決定的な転換点が潜んでいます。クリニックチェーンの統合がエンタープライズレベルの購買基準を押し上げる一方、欧州および北米における新たなデータ報告規制が、任意であったデジタル化をコンプライアンス上の必須事項へと変えつつあります。診療管理プラットフォームは、請求、在庫管理、スケジューリング、および臨床記録を自動化するため引き続き市場をリードしていますが、飼い主が常時対応のケアを求め、保険会社がオンライン診療を償還対象とするにつれ、遠隔医療エンジンも急速に拡大しています。クリニック統合事業者は、数百拠点にわたるベンチマークデータを収集するためにクラウドシステムを標準化しています。一方、独立系クリニックは依然としてオンプレミス環境に依存しており、帯域幅の中断からは保護されているものの、より高いメンテナンスリスクにさらされています。分析、診断、および安全なデータ交換を組み合わせたベンダーが現在、新規契約の大半を獲得しており、業界がライセンス収益から定期的なクラウドサブスクリプションへとシフトしていることを裏付けています。

主要レポートのポイント

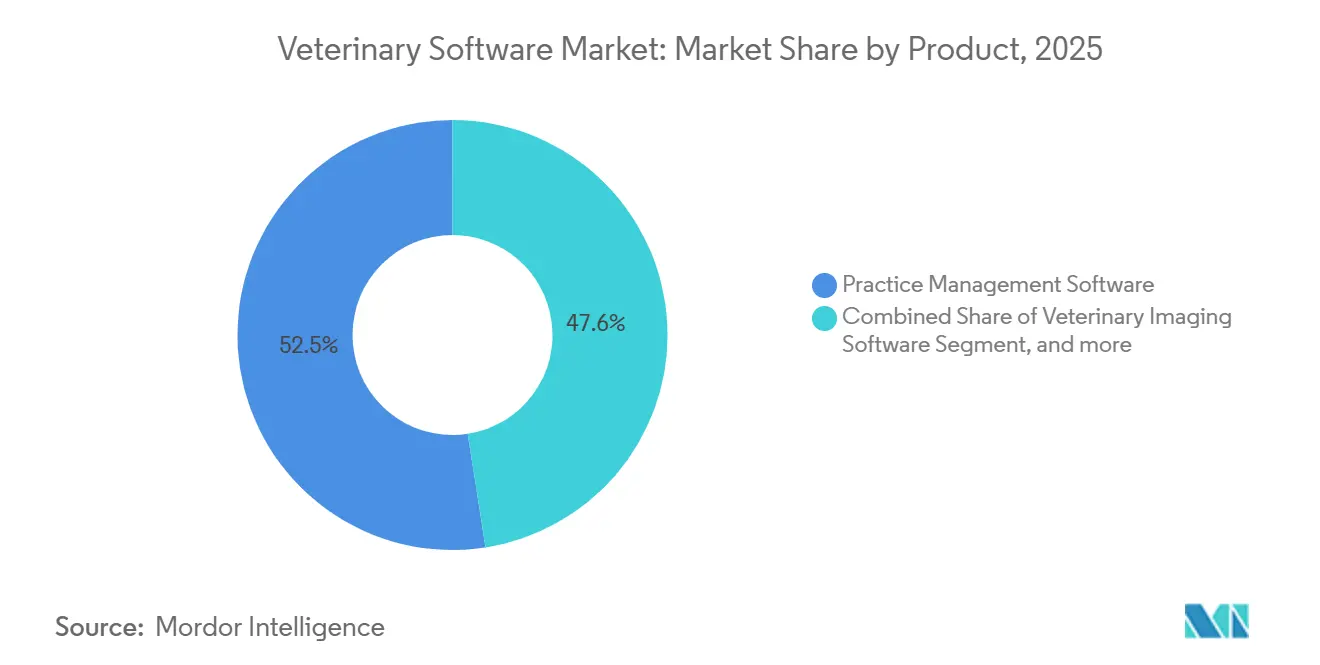

- 製品カテゴリ別では、診療管理ソフトウェアが2025年の獣医ソフトウェア市場シェアの52.45%をリードし、遠隔医療プラットフォームは2031年にかけて年平均成長率8.54%で拡大する見込みです。

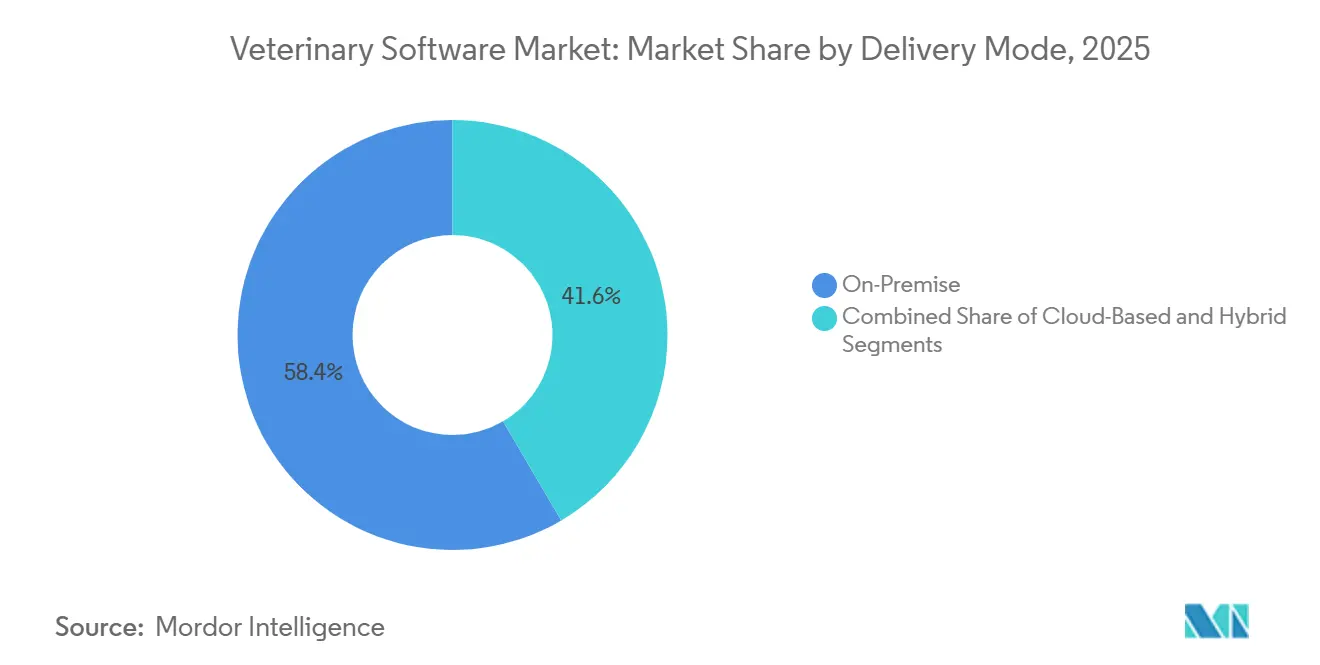

- 提供モデル別では、オンプレミス展開が2025年の獣医ソフトウェア市場規模の58.43%のシェアを占め、クラウドソリューションは2031年にかけて年平均成長率8.01%で拡大しています。

- 動物種別では、コンパニオンアニマル向けプラットフォームが2025年の収益の55.67%を占め、馬専用ソフトウェアは2031年にかけて年平均成長率8.78%で成長しています。

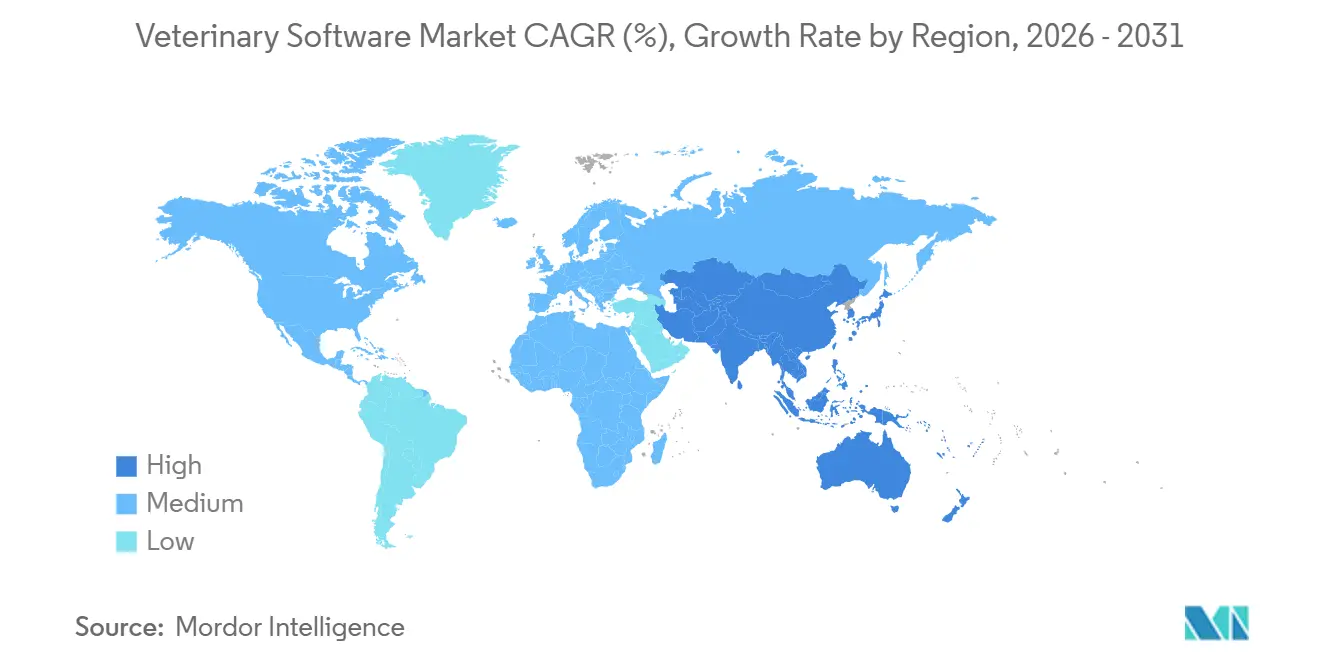

- 地域別では、北米が2025年の収益の45.32%を占め、アジア太平洋地域は2031年にかけて年平均成長率7.43%を記録する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の獣医ソフトウェア市場のトレンドと洞察

ドライバーインパクト分析*

| ドライバー | (概算)年平均成長率予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| コンパニオンアニマルの飼育増加と医療費の拡大 | +1.80% | 世界全体、北米・西欧・都市部アジア太平洋地域に集中 | 中期(2〜4年) |

| クラウドベース診療管理システムの採用拡大 | +1.50% | 北米とEUが先行、アジア太平洋地域のコアが追随 | 中期(2〜4年) |

| 診断画像および検査ワークフローと診療情報管理システム(PIMS)の統合 | +1.20% | 北米、欧州、オーストラリア | 短期(2年以内) |

| 遠隔医療およびリモートコンサルテーションサービスの拡大 | +1.00% | 世界全体、2024年以降北米で加速 | 短期(2年以内) |

| 獣医クリニックチェーンの統合によるエンタープライズソフトウェア需要の拡大 | +0.90% | 北米、英国、オーストラリア | 長期(4年以上) |

| 診療最適化に向けたデータ分析およびビジネスインテリジェンスの台頭 | +0.70% | 北米、西欧 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

コンパニオンアニマルの飼育増加と医療費の拡大

2024年にペット飼育数は過去最高水準に達し、米国の世帯はペットに1,470億米ドルを支出し、そのうち383億米ドルが獣医ケアに充てられました。かつて紙のファイルに依存していたクリニックは、予防ケアや専門ケアに対応するため、縦断的な記録、自動リコール、モバイル決済ツールを必要としています。ベンダーはクライアントコミュニケーションポータルを組み込むことで対応しており、これにより予約不履行率を最大30%削減し、1回の診察あたりの収益を直接向上させています。症例の複雑化は好循環を生み出します。高度なソフトウェアがデータ主導の治療計画を可能にし、良好な治療成果がプレミアム価格設定を正当化します。英国も同様の事例を示しています。CVS Groupは2024年に500以上のクリニックをProvet Cloudに標準化し、チェーン全体のベンチマーキングとコンプライアンス報告を実現することで、ソフトウェアをコストセンターから利益創出の手段へと転換しました。

クラウドベース診療管理システムの採用拡大

クラウド診療管理スイートは、サーバー購入を不要にし、展開期間を短縮し、複数拠点にわたる患者ファイルへの即時アクセスを提供します。IDEXXは2024年2月にVelloプラットフォームを立ち上げ、クリニックが数日以内に新拠点を追加しながら診断データを直接医療記録に取り込めるようにしました。コンプライアンスも重要な推進要因です。欧州連合の規則2019/6は電子的な抗菌薬報告を義務付けており、クラウドシステムは自動アップロードでこれに対応しますが、レガシープラットフォームは手動エクスポートが必要です[1]欧州医薬品庁、「獣医規則2019/6」、ema.europa.eu。獣医師1人あたり月額200〜800米ドルのサブスクリプション料金は、大規模な設備投資を予測可能な運営費に転換し、ベンダーのインセンティブをクリニックの成功と一致させます。農村部のクリニックは依然として帯域幅とデータ主権を懸念していますが、日常業務ではローカルデータを保持しつつ分析のためにクラウドと同期するハイブリッドモデルがその懸念を和らげています。

診断画像および検査ワークフローと診療情報管理システム(PIMS)の統合

診断画像と検査結果は、DICOMおよびHL7形式のインターフェースを通じて患者記録に直接取り込まれるようになりました。IDEXXのWeb PACSはX線画像をNeoプラットフォームに送信し、専門医が数日ではなく数時間以内にリモートで画像を確認できるようにしています。救急現場では、このスピードがトリアージを短縮し、罹患率を低下させ、クライアント満足度を向上させます。検査データも同様の経路をたどります。IDEXX、Zoetis、Heskaの院内分析装置が値を直接カルテに送信し、転記エラーを排除します。欧州医薬品庁のビッグデータ戦略は、薬剤安全性監視を支援するためのオープンAPIを優先しており、相互運用性に投資するベンダーに対して規制上の後押しを提供しています。

遠隔医療およびリモートコンサルテーションサービスの拡大

遠隔医療プラットフォームは、2024年に規制当局が処方規則を明確化した後、急速に成熟しました。FirstVetは2024年6月に2,000万ユーロを調達し、現在2大陸にわたって400人の獣医師と500万頭の保険加入ペットを結びつけています[2]FirstVet、「シリーズC資金調達発表」、firstvet.com。TeleVetは2025年3月に200万米ドルを調達し、不必要な救急受診を25%削減する非同期コンサルテーションツールの拡大を図りました。米国麻薬取締局は現在、特定の安全措置のもとで遠隔医療診察後の規制薬物処方を認めており、主要な採用障壁が取り除かれました。集積されたコンサルテーションデータは公衆衛生ダッシュボードにも活用され、2025年3月に施行された欧州健康データ空間規制と整合しています。

制約インパクト分析*

| 制約 | (概算)年平均成長率予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高い初期導入・実装コスト | -1.30% | 世界全体、新興市場および独立系クリニックで深刻 | 短期(2年以内) |

| データセキュリティ、プライバシー、およびサイバー脅威への懸念 | -0.90% | 北米、EU(GDPR主導)、オーストラリア | 中期(2〜4年) |

| 新興市場におけるデジタルインフラの不足 | -0.60% | アジア太平洋地域(日本・オーストラリアを除く)、ラテンアメリカ、中東・アフリカ | 長期(4年以上) |

| 規制および相互運用性標準の断片化 | -0.50% | 世界全体、米国(州レベルの差異)で最も深刻 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

高い初期導入・実装コスト

ハードウェア、データ変換、スタッフトレーニングのコストを含めると、中規模クリニックの完全移行には5万米ドルを超える費用がかかる場合があります。2024年の米国獣医師会の調査では、回答者の42%がコストを主な障壁として挙げました[2]FirstVet、「シリーズC資金調達発表」、firstvet.com。チームが新しいワークフローに慣れるまでの3〜6か月間、稼働開始後に生産性が低下することが多くあります。クラウドモデルは初期投資を抑えますが、獣医師1人あたり年間1万米ドル以上のサブスクリプション料金は、資本が薄いクリニックにとって負担となる可能性があります。段階的な価格設定は有効ですが、機能セットが断片化するリスクがあり、プラットフォームの価値を支えるネットワーク効果を遅らせる恐れがあります。

データセキュリティ、プライバシー、およびサイバー脅威への懸念

2024年に獣医クリニックへのランサムウェア攻撃が増加し、サイバー保険料が着実に上昇しています。GDPRに基づくペナルティは年間収益の4%に達するため、ISO 27001監査などの保証なしに機密データをオンラインに移行することを、欧州の中小規模クリニックは躊躇しています[3]欧州委員会、「一般データ保護規則」、europa.eu。米国では、州ごとのプライバシー法の寄せ集めにより、ベンダーは管轄区域固有の設定を管理しなければならず、開発コストが増大しています。連邦レベルの獣医プライバシー法が存在しないため、侵害が発生した際にクリニックが複数州にわたる訴訟にさらされるリスクがあり、認知されるリスクをさらに高めています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品別:診療管理プラットフォームが収益を牽引、遠隔医療が加速

診療管理スイートは2025年の収益の52.45%を占め、スケジューリング、請求、医療記録、在庫管理のデジタル基盤としての役割を確立しています。IDEXX NeoとCovetrus Ascendは、統合決済、診断接続性、自動リコールをバンドルし、ワークフローの深さによってユーザーを囲い込んでいます。遠隔医療エンジンは分母が小さいものの、2031年にかけて年平均成長率8.54%で拡大しています。投資シグナルは明確です。FirstVetは2024年に2,000万ユーロを調達し、TeleVetは2025年に200万米ドルを追加して非同期トリアージを拡大しました。純粋なリモートケアを超えて、Web PACSなどの画像プラットフォームは紹介トラフィック向けにDICOM準拠のストレージを提供し、IDEXX inVue Dxはオンサイト診断ハードウェアとクラウド意思決定支援を組み合わせています。

競争は現在、収束に向けてシフトしています。ベンダーは、標準カルテ内に検査フラグ、画像サムネイル、遠隔コンサルト記録を表示する単一ダッシュボードを設計しています。このアプローチは切り替えコストを高め、持続的なサブスクリプション収益を支えます。コンプライアンスモジュールは必須となっており、例えば欧州のクリニックはアプリ内報告なしに抗菌薬データを提出できません。その結果、投資家はポイントソリューションではなくエンドツーエンドのデータパイプラインを所有するプラットフォームを評価しています。

提供モデル別:オンプレミスが依然優勢、クラウドが急速に浸透

オンプレミス設備は2025年の導入件数の58.43%を占めており、サーバーへの埋没コストと農村部におけるクラウドレイテンシへの長年の懸念を反映しています。それでも、クラウド展開はサブスクリプション経済とITオーバーヘッドを大幅に削減する自動更新に後押しされ、年平均成長率8.01%で成長しています。IDEXX Velloは、マルチロケーション報告機能を標準搭載してグリーンフィールドクリニックをターゲットにしており、Provet Cloudの2025年米国パイロットは、欧州ベンダーがデータプライバシーの実績と最新のユーザーエクスペリエンスを組み合わせることで契約を獲得できることを示しています。

ハイブリッドモデルは両方の利点を兼ね備えています。クリニックは稼働保証のために軽量なローカルサーバーを維持しつつ、日次バックアップと分析をクラウドに送信します。このフレームワークは、シームレスな抗菌薬アップロードを推奨する規則2019/6とうまく整合し、ローカル帯域幅に負担をかけることなくチェーン本部がグループ全体のダッシュボードを運用することを可能にします。認証はマーケティング上の付加価値から調達上の必須条件へと移行しており、SOC 2 Type IIが北米の法人バイヤーにとってのベースラインとなり、ISO 27001が欧州のゴールドスタンダードとして定着しています。

動物種別:コンパニオンアニマルが首位、馬が存在感を高める

コンパニオンアニマル向けプラットフォームは2025年の需要の55.67%を占めました。その機能セットは、猫と犬に特化した双方向メッセージング、スマートフォン決済、予防ケアリマインダーを優先しています。北米および西欧のクリニックはクライアントコミュニケーションを最大の差別化要因として挙げており、このセグメントのソフトウェア支出を強化しています。馬向けプラットフォームはニッチながら、血統追跡、センサー統合、複雑な投薬記録を必要とする競馬・繁殖事業者に支えられ、年平均成長率8.78%を示しています。ezyVetの馬向けモジュールやShepherdの専用ワークフローツールなどの製品は、競技結果を解析し、国内登録機関と同期します。

家畜および混合診療向けソリューションは依然として発展途上です。農場管理システムは群れの栄養を追跡しますが、臨床記録管理の外に置かれることが多く、疾病のトレーサビリティを妨げています。ワンヘルスの枠組みが拡大するにつれ、規制当局は処方データと農場の成果を結びつける統合ダッシュボードを近く義務付ける可能性があります。群れの指標をコアの診療情報管理システムに組み込めるベンダーは、未開拓の市場機会を獲得できる立場にあります。

地域分析

北米は2025年の収益の45.32%を維持しており、ペット1頭あたりの高い医療費支出と積極的なクリニックのロールアップ戦略に支えられています。Mars Veterinary Health、National Veterinary Associates、Thrive Pet Healthcareは現在、数千の拠点を管理しており、それぞれが請求、在庫管理、遠隔コンサルトのための統合プラットフォームを必要としています。この地域の成熟度は、ほぼすべてのクリニックが基本的なソフトウェアを使用していることを意味するため、成長は既存の記録に予測分析、AI診断、リアルタイムサプライチェーンダッシュボードを重ねることから生まれます。カナダは米国の採用状況を反映していますが、設定可能なユーザー同意ワークフローを義務付ける州固有のプライバシー上の細かな違いが加わります。プライベートエクイティの関心がこの論拠を裏付けています。Patient Square Capitalによる2024年12月のPatterson Companiesの41億米ドルの買収は、ディストリビューターの既存顧客基盤へのソフトウェアのクロスセルを部分的な根拠としていました。

アジア太平洋地域は最も成長の速い市場であり、2031年にかけて年平均成長率7.43%を記録しています。中国は地域支出の約40%を占めていますが、ソフトウェアの普及は中国語インターフェースと国内決済システムへの統合に特化したローカルベンダーに分散しています。インドのデジタル家畜モニタリングへの公的投資は生産性と疾病監視の向上を目指していますが、農村部の不安定な接続環境が依然としてクラウド移行を制限しています。対照的に、日本とオーストラリアは北米に近い普及水準に達しており、プレミアム分析と完全な診断統合を好んでいます。多言語サポート、ローカルクラウドホスティング、通貨固有の請求は交渉の余地がなく、欧米の既存企業は地域インテグレーターとの提携を余儀なくされるか、国内競合他社に市場を奪われるリスクに直面しています。

欧州はシェアでは中間に位置しますが、政策革新においてリードしています。規則2019/6はすでに抗菌薬追跡のオンライン化を推進しており、ビッグデータ戦略はEU獣医データハブの集中化を概説しています。2025年3月に施行された欧州健康データ空間は人獣共通感染症のサーベイランスを追加し、安全なデータ交換が可能なクラウドまたはハイブリッド展開へとクリニックを誘導しています。NordheathのCVS GroupおよびVets for Petsとのパートナーシップは、GDPRへの対応力を中心に構築されたプラットフォームが国内競合他社からビジネスを奪えることを証明しています。ラテンアメリカおよび中東・アフリカはインフラ面で遅れをとっています。サンパウロ、メキシコシティ、ドバイなどの都市部は早期採用者であり、クラウドスイートを活用してローカルのIT不足を補っていますが、農村部は依然として大部分が紙ベースのままです。

競合環境

獣医ソフトウェア業界は中程度の集中度を示しています。IDEXX、Covetrus、Henry Schein、Pattersonは、診断、医薬品、ソフトウェアのバンドルを通じて相当な収益を確保しています。IDEXXだけで2024年度に3億1,260万米ドルのソフトウェア収益を記録し、前年比11.9%増となりました。プライベートエクイティグループはチェーンとベンダーの両方を買収することで統合を加速させ、ソフトウェアが消耗品、機器、診断データを管理するクローズドエコシステムを構築しています。

競争の軸は、モジュールの幅からデータの所有権へとシフトしています。2024年末に発売されたIDEXXのinVue Dx Analyzerは、ポイントオブケア検査とAIトリアージおよびシームレスなクラウドアップロードを組み合わせ、ユーザーのスタックへの依存度を高めています。NordheathとCovetrusは、サードパーティハードウェアの統合とオープンAPIの提供によって反撃し、単一サプライヤーへのロックインを懸念するクリニックを取り込もうとしています。遠隔医療の新興企業FirstVetとTeleVetは異なるアプローチを追求しており、最初のクライアント接点を確保し、有利な条件でパートナークリニックに案件を誘導しています。

家畜および混合診療セグメントには依然として白地が残っており、現在のスイートは群れ分析と規制上のトレーサビリティが不足しています。CoVetなどのスタートアップは2025年に拡張資本を調達し、標準的な診療情報管理システムと同期する農場対応ダッシュボードでそのギャップを埋めようとしています。欧州の規制当局が義務付けた相互運用性標準はベンダー間のデータ共有を加速させる可能性がありますが、現時点では独自の統合が競争優位の主要な源泉であり続けています。

獣医ソフトウェア業界のリーダー企業

Carestream Health

IDEXX Laboratories Inc.

Patterson Companies, Inc.

Animal Intelligence Software, Inc.

Covetrus Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年8月:5,000以上のクリニックに信頼される獣医テクノロジー企業Ottoは、Otto AI Scribeをスタンドアロンツールとして発売しました。以前はOtto Flow専用だったこの新バージョンにより、獣医チームはその機能に独立してアクセスできるようになりました。このサービスは21日間の無料トライアルを提供し、2ユーザーで月額49米ドルからの手頃なプランを用意しています。

- 2025年6月:米国全土でペット医療サービスを提供するInspire Veterinary Partners, Inc.は、大手ソフトウェアプロバイダーCovetrusとのパートナーシップのもと、新たな人工知能(AI)プラットフォームを医療ソフトウェアに統合することを発表しました。この新プラットフォームは、AIベースの口述ツールを含むさまざまな管理業務を実行するよう設計されており、同社の獣医師や技術者がメモの記録や画面の切り替えではなく、クライアントと患者に集中できるよう支援します。

- 2025年2月:ペット医療イノベーションのグローバルリーダーであるIDEXX Laboratories, Inc.は、最新のデジタルツールを通じて獣医診療とクライアントをシームレスに結びつけるソフトウェアソリューション「Vello」を発売しました。

世界の獣医ソフトウェア市場レポートの調査範囲

本レポートの調査範囲において、獣医ソフトウェアとは、獣医医療業界にサービスを提供するソフトウェアであり、クライアントおよび患者情報の記録、請求業務、予約スケジューリング、クライアントコミュニケーション、レポート作成など、医療行為以外の動物クリニックの日常業務に使用されるものを指します。

獣医ソフトウェア市場レポートは、製品(診療管理ソフトウェア、獣医画像ソフトウェア、遠隔医療プラットフォーム、その他の製品)、提供モデル(オンプレミス、クラウドベース、ハイブリッド)、動物種別(コンパニオンアニマル、農場・家畜動物、馬、混合診療)、および地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)によってセグメント化されています。市場レポートは、世界の主要地域にわたる17か国の推定市場規模とトレンドも網羅しています。レポートは上記セグメントの金額(百万米ドル)を提供しています。

| 診療管理ソフトウェア |

| 獣医画像ソフトウェア |

| 遠隔医療プラットフォーム |

| その他の製品 |

| オンプレミス |

| クラウドベース |

| ハイブリッド |

| コンパニオンアニマル |

| 農場・家畜動物 |

| 馬 |

| 混合診療 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| その他のアジア太平洋 | |

| 中東・アフリカ | 湾岸協力会議(GCC) |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| 製品別 | 診療管理ソフトウェア | |

| 獣医画像ソフトウェア | ||

| 遠隔医療プラットフォーム | ||

| その他の製品 | ||

| 提供モデル別 | オンプレミス | |

| クラウドベース | ||

| ハイブリッド | ||

| 動物種別 | コンパニオンアニマル | |

| 農場・家畜動物 | ||

| 馬 | ||

| 混合診療 | ||

| 地域 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 湾岸協力会議(GCC) | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

世界の獣医ソフトウェア販売の現在の規模と予測値はどのくらいですか?

収益は2026年に19億6,000万米ドルであり、2031年までに26億4,000万米ドルに達すると予測されており、年平均成長率6.14%を反映しています。

最も成長が速いアプリケーション分野はどこですか?

遠隔医療プラットフォームは、クリニックがオンライン診療を追加し、保険会社が償還を拡大するにつれ、2031年にかけて年平均成長率8.54%の軌道にあります。

クリニックはオンプレミスからクラウド展開へどのくらいの速さで移行していますか?

クラウドソリューションは年平均成長率8.01%で成長していますが、2025年の導入システムの58.43%は依然としてオンプレミスであり、着実ながらも段階的な移行を示しています。

クリニックの統合はソフトウェア購入においてどのような役割を果たしていますか?

プライベートエクイティが支援するチェーンは、数百拠点にわたる報告を統一するためにエンタープライズグレードのプラットフォームを求めており、大規模契約とオープンAPI要件を加速させています。

支出の大部分を牽引する動物セグメントはどこですか?

コンパニオンアニマル診療は2025年の収益の55.67%を占め、馬向けソフトウェアは競馬・繁殖分析に支えられ年平均成長率8.78%で最も急速な伸びを示しています。

より広い普及に向けた最大の障壁は何ですか?

5万米ドルを超える可能性のある初期実装コストと高まるサイバーセキュリティの脅威が、独立系クリニックにとっての主要な障壁であり続けています。

最終更新日: