獣医動物ヘルスケア市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 66.48 十億米ドル |

| 市場規模 (2031) | 92.34 十億米ドル |

| 成長率 (2026 - 2031) | 6.79% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

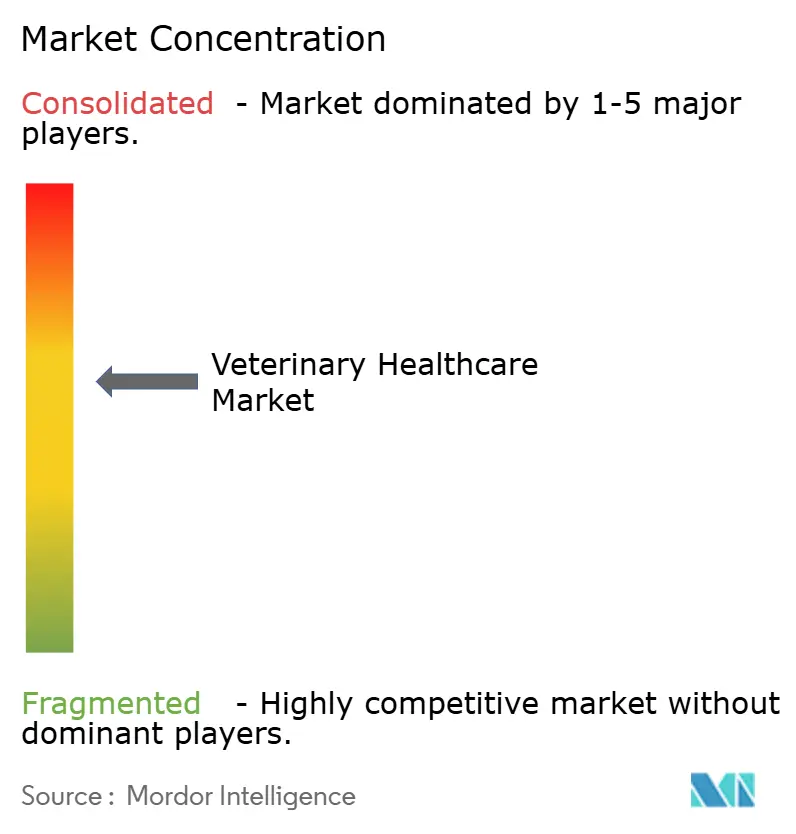

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる獣医動物ヘルスケア市場分析

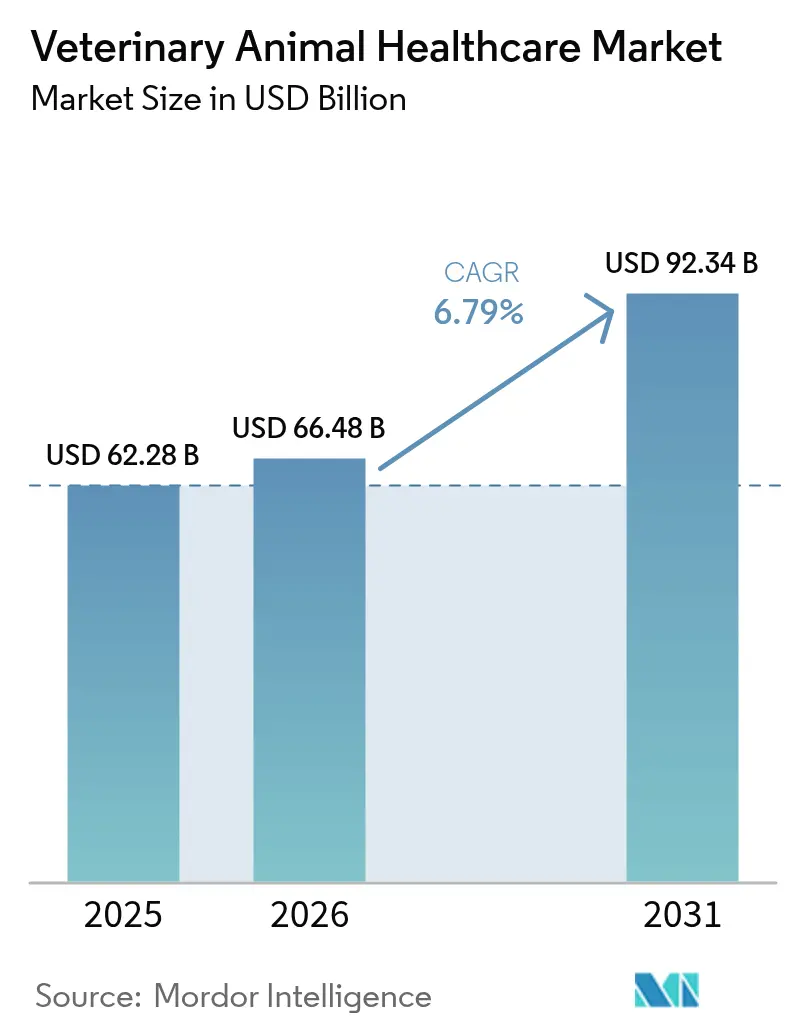

獣医動物ヘルスケア市場規模は、2025年の622億8,000万米ドルおよび2026年の664億8,000万米ドルから2031年には923億4,000万米ドルへと拡大し、2026年から2031年にかけてCAGR 6.79%を記録する見込みである。

成長は、タンパク質供給の安全保障、コンパニオンアニマルの福祉、および急速な診断イノベーションの融合によって支えられている。混合ワクチンおよびモノクローナル抗体は現在、24〜30ヶ月で商業的な上市に至り、歴史的なタイムラインを短縮してバイオロジクスの対象市場規模を拡大している。早期疾患検出は、ベンチトップPCRシステムおよびAI強化イメージングが処理時間を数日から数分に短縮するにつれ、設備投資予算において治療薬と同等の地位を獲得しつつある。抗菌薬スチュワードシップ規制の強化は、狭域スペクトル薬、プロバイオティクス飼料添加物、および自家製ワクチンへの代替を加速させている。一方、企業系診療グループ間の垂直統合は、プラグアンドプレイソフトウェアおよびリモートサポートエコシステムを提供するサプライヤーに有利な機器統合要件を高めている。

主要レポートの要点

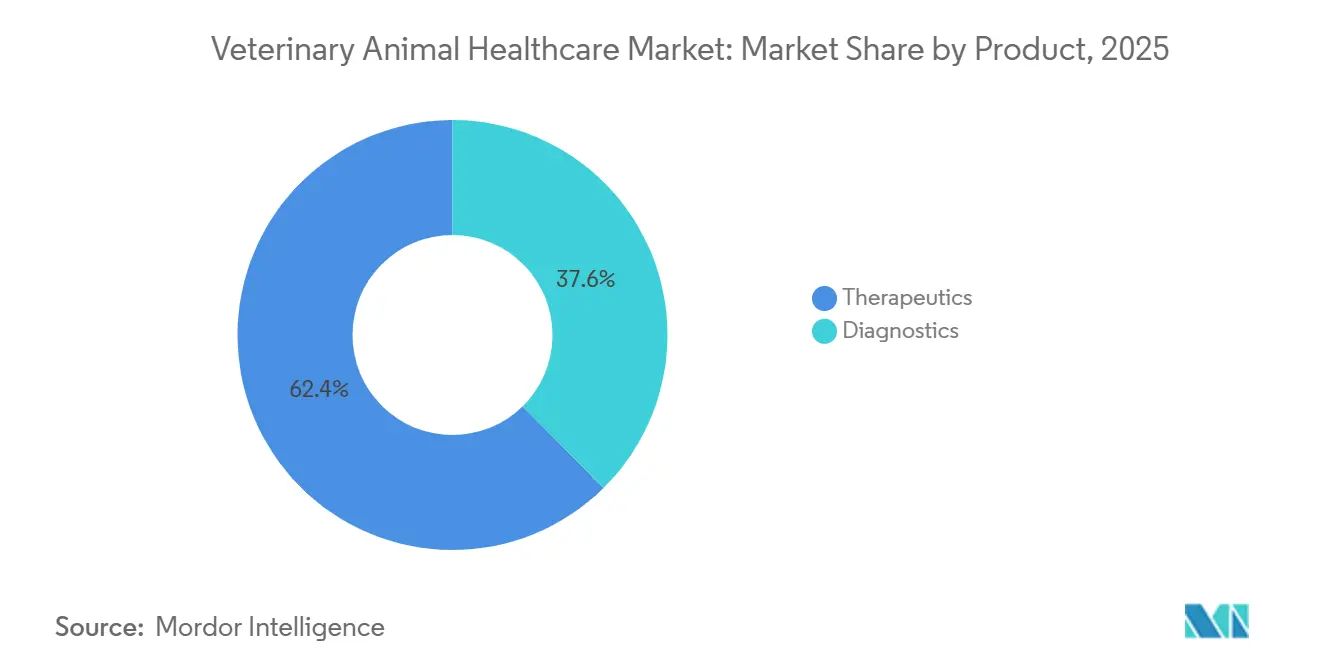

- 製品別では、治療薬が2025年収益の62.4%を占め、診断薬は2031年に向けて年率7.86%のCAGRで成長しており、獣医動物ヘルスケア市場内で最も高い成長率を示している。

- 動物種別では、犬・猫が2025年収益の55.1%をリードし、家禽は2031年にかけて年率7.12%のCAGRで拡大している。

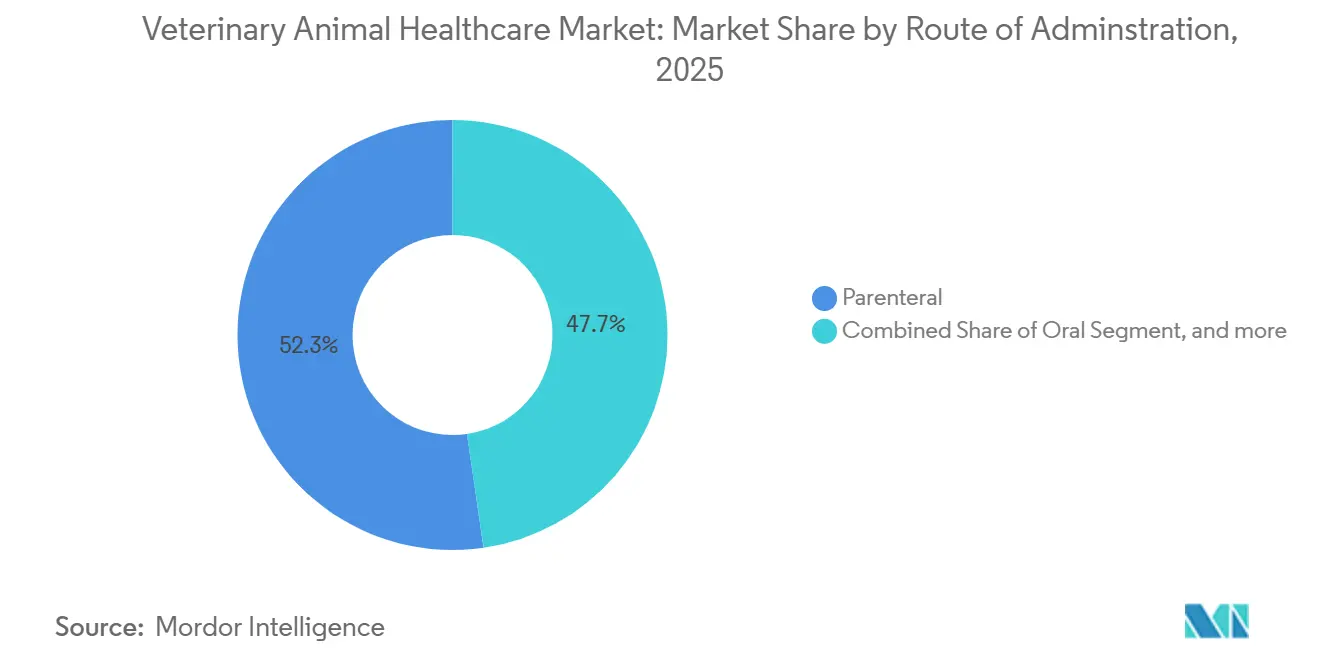

- 投与経路別では、非経口投与が2025年収益の52.3%を占め、経口製剤は2031年に向けて年率7.33%のCAGRで成長すると予測されている。

- エンドユーザー別では、病院・クリニックが2025年収益の57.7%を占めているが、ポイントオブケア環境は2031年にかけて年率8.32%のCAGRで加速している。

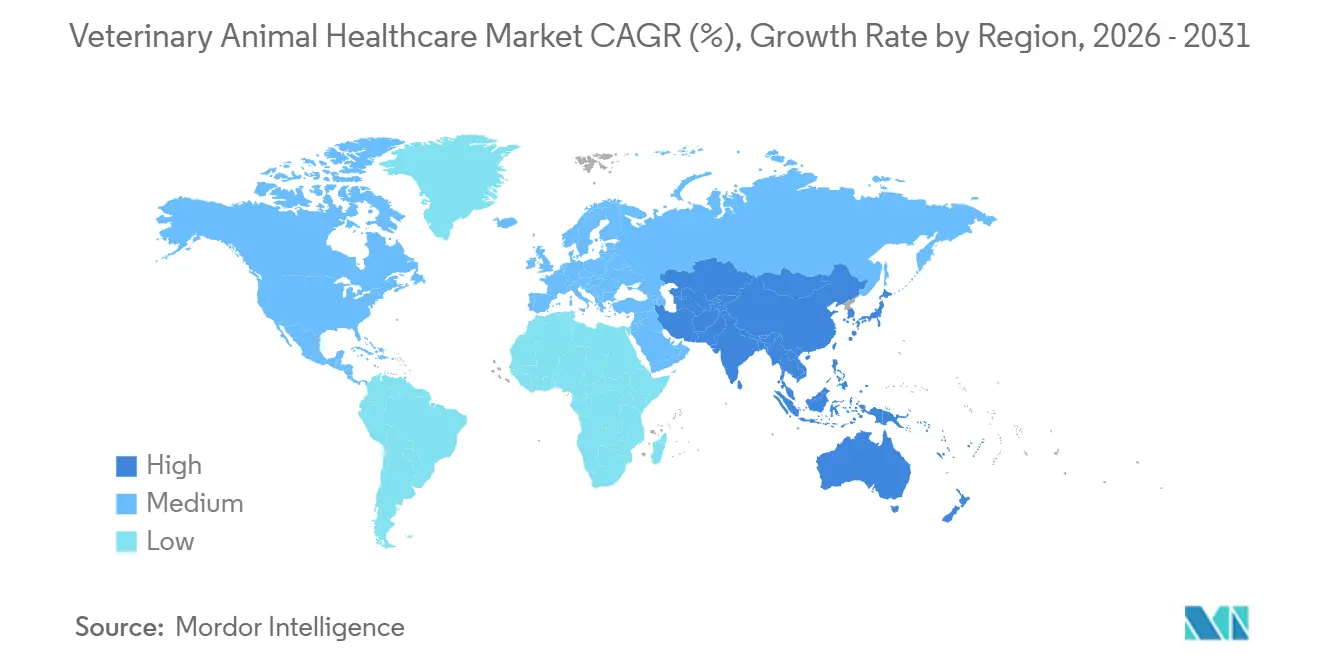

- 地域別では、北米が2025年の獣医動物ヘルスケア市場シェアの45.3%を占め、アジア太平洋地域は2031年に向けて最も高い地域別CAGRとなる8.11%を記録すると予測されている。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバル獣医動物ヘルスケア市場のトレンドとインサイト

ドライバー影響分析*

| ドライバー | (〜)CAGRへの影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| タンパク質豊富な畜産物への需要増加 | +1.2% | アジア太平洋地域が中核、中東・アフリカおよびラテンアメリカへの波及 | 中期(2〜4年) |

| ペットの家族化と医療費支出の増加 | +1.8% | 北米・欧州、都市部アジア太平洋地域で台頭 | 長期(4年以上) |

| 新興経済国における畜産生産の拡大 | +1.1% | 中国、インド、ベトナム、ブラジル | 中期(2〜4年) |

| 獣医診療のデジタルトランスフォーメーション | +0.9% | グローバル、北米および西欧が主導 | 短期(2年以内) |

| 遠隔医療を活用した群れの健康管理の成長 | +0.7% | 北米、オーストラリア、欧州の一部 | 中期(2〜4年) |

| AI対応早期疾患検出プラットフォーム | +1.0% | グローバル、当初は先進市場に集中 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

タンパク質豊富な畜産物への需要増加

アジア太平洋地域における一人当たり年間食肉消費量は2025年に35キログラムに達し、インテグレーターがアフリカ豚熱および鳥インフルエンザに対するリアルタイム診断を採用するよう促し、その結果として一頭当たりの獣医費用が増加している [1]FAO、「食肉消費統計2025年」、fao.org。タイおよびインドネシアの家禽生産者は、自家製ワクチンの導入後に最大18パーセントポイントの死亡率低下を実証している。ブラジルは2025年に抗生物質不使用の輸入基準に適合するトレーサビリティ強化に2億4,000万米ドルを投資した。北米におけるケージフリーへの移行は病原体への暴露を高め、より広範なワクチン適用範囲を必要としている。湾岸市場はハラール認証バイオロジクス向けの冷蔵保管能力を拡大し、耐熱性製剤の流通チャネルを広げている。

ペットの家族化と医療費支出の増加

米国の平均世帯における犬一頭当たりの獣医費用は2025年に1,480米ドルに達し、2020年比で22%増加した [2]米国獣医師会、「ペット支出トレンド2025年」、avma.org。ペット保険の普及率は4.2%に上昇し、MRI、CT、ゲノムスクリーニングに対する価格感応度を低下させた。中国の都市部ミレニアル世代は歯科、ワクチン、寄生虫予防を組み合わせた予防ケアバンドルを購読しており、2025年のクリニック購読数は30%成長を記録した。専門腫瘍センターは放射線治療用の線形加速器を設置し、カリフォルニア州およびテキサス州における高度医療の提供能力を拡大した。遠隔診察プラットフォームは2025年に850万件の診察を処理したが、EU加盟国の一部では処方前に対面診察を依然として義務付けている。

新興経済国における畜産生産の拡大

インドの酪農牛群は補助金付き人工授精プログラムを背景に2025年に1億4,500万頭に達した。ベトナムの豚の飼養頭数はバイオセキュリティ強化と義務的ワクチン接種により2,800万頭に回復し、一頭当たりの獣医費用が40%増加した。ブラジルは2025年にPCRふ化場監視に支えられ480万メートルトンの家禽を輸出した。サブサハラアフリカの牛の頭数は年率3.1%で拡大しているが、サービスカバレッジは30%未満にとどまり、太陽光発電式ワクチン冷蔵庫の余地を生み出している。中国は現在、大規模農場に対して電子健康記録を通じた四半期ごとの疾病監視データセットの提出を義務付けている。

獣医診療のデジタルトランスフォーメーション

プライベートエクイティ支援のコンソリデーターは2025年までに北米で6,200のクリニックを運営し、クラウド電子健康記録および遠隔医療を通じてプロトコルを標準化した。統合型診療管理システムはIDEXXアナライザーからの検査結果を自動入力し、自動フォローアッププロンプトを生成する。AIベースの放射線診断ツールは認定専門医との94%の一致率を達成し、読影時間を2分未満に短縮した。オーストラリアの畜産アプリはGPSタグ付き治療を記録し、休薬期間の計算を自動化している [3]オーストラリア獣医師会、「地方診療における遠隔医療の普及」、ava.com.au。欧州のパイロットプログラムはブロックチェーン動物IDを獣医証明書に連携させ、抗生物質不使用の主張を裏付けている。

制約要因影響分析*

| 制約要因 | (〜)CAGRへの影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 厳格な規制遵守および承認タイムライン | –0.8% | グローバル、北米および欧州で最も深刻 | 長期(4年以上) |

| 抗菌薬耐性スチュワードシップ規制 | –0.6% | グローバル、EUおよび北米が主導 | 中期(2〜4年) |

| 重要バイオロジクスのコールドチェーンの欠如 | –0.5% | サブサハラアフリカ、東南アジア、ラテンアメリカの一部 | 中期(2〜4年) |

| 代替タンパク質食品による畜産頭数の抑制 | –0.4% | 北米および西欧 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

厳格な規制遵守および承認タイムライン

新規獣医バイオロジクスに対する米国食品医薬品局の承認中央値は、5年間の安全性モニタリングが義務化されたことにより2025年に38ヶ月に延長された。欧州医薬品庁は現在、水生毒性および土壌残留性モデルを要求しており、EU上市に最大9ヶ月が追加される。コンパニオンアニマル向けの単一申請書類は前臨床作業および手数料で500万米ドルのコストがかかる場合があり、ニッチ適応症への投資を妨げている。中国は他国で承認された製品であっても国内での有効性試験を要求し、展開戦略を断片化させている。日本には依然として条件付き承認の迅速審査制度がなく、緊急ワクチンの承認が遅延している。

抗菌薬耐性スチュワードシップ規制

医療上重要な抗菌薬の予防的使用を禁止する欧州の規制により、生産者がプロバイオティクスおよび有機酸に切り替えたことで飼料コストが18〜25%上昇した。米国では2025年に一般販売が終了した後、食用動物向けのこれらの薬剤の販売が22%減少した。北米のインテグレーターは抗生物質削減を補うために換気および飼養密度管理の改善に3億4,000万米ドルを費やした。迅速感受性試験は6時間以内に結果を提供し、標的治療を導く。ブラジルおよびタイの輸出業者は仕向け市場ごとに異なる休薬期間に対応しなければならない。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品別:診断薬がイノベーション速度で治療薬を上回る

治療薬は獣医動物ヘルスケア市場において2025年収益の62.4%を占め、混合ワクチンおよび抗感染薬が中核を担っている。診断薬はポイントオブケアイムノアッセイおよびAI対応イメージングに支えられ、年率7.86%で成長すると予測されている。ワクチンは多価犬用および牛用製剤が単価製品に取って代わり、治療薬の量を支配している。イソキサゾリン系ジェネリック品の登場により駆虫薬への価格圧力が生じているが、ノミ、マダニ、フィラリアを一度にカバーする新しいチュアブル型エンデクトサイドが普及しつつある。

PCRユニット価格が15,000米ドルを下回るにつれ分子診断が拡大し、中堅クリニックへの普及が進んでいる。ポータブル超音波および デジタルX線撮影は、堅牢性と機動性が不可欠な馬および大動物の野外診療に浸透している。血液学モジュールとバンドルされた臨床化学分析装置は重症管理室の標準装備となり、外部検査機関への依存を低減している。フィトジェニクスに基づく飼料添加物は抗生物質と比較して4〜7%の飼料転換率向上をもたらす。抗感染薬ポートフォリオはスチュワードシップ基準を満たす狭域スペクトルセファロスポリンをますます重視している。

動物種別:家禽のバイオセキュリティが最速の拡大を牽引

犬・猫は予防歯科、整形外科的修復、および腫瘍学への高い支出を反映し、2025年収益の55.1%を占めた。家禽はアジア太平洋地域のインテグレーターがバイオセキュリティ支出を増加させ、現場でのインフルエンザ抗原検査を導入するにつれ、2031年に向けてCAGR 7.12%で最も急成長するセグメントとなっている。家禽向け獣医動物ヘルスケア市場規模は、継続的な統合投資を反映し、2031年までに米ドル建て中一桁十億ドル規模に拡大すると予測されている。

馬の医療は北米および欧州におけるパフォーマンス医学への支出に牽引されニッチな分野にとどまっている。酪農経営は乳房炎予防および繁殖効率プログラムを強化する一方、肉牛群は干ばつおよび植物性タンパク質消費トレンドの中で縮小している。中国およびベトナムの豚群はアフリカ豚熱後に再建され、バイオセキュアなインフラの販売を促進している。水産養殖ワクチンは2023年以降の抗生物質使用を30%削減し、ノルウェーのサーモンおよび東南アジアのエビ養殖における健康予算を押し上げている。エキゾチックおよび動物園動物向けの獣医動物ヘルスケア市場シェアは2%未満にとどまり、認定機関に集中している。

投与経路別:経口製剤が嗜好性の突破口により非経口に迫る

非経口製剤は獣医動物ヘルスケア市場において2025年収益の52.3%を占め、ワクチンおよび長時間作用型注射剤が主導した。経口製剤はフレーバーマスキングおよびチュアブルマトリックスがオーナーのコンプライアンスを向上させるにつれ、CAGR 7.33%で拡大すると予測されている。脂質ベースのキャリアは疎水性活性成分のバイオアベイラビリティを改善し、注射剤と同等の持続期間を持つ月一回チュアブル型抗寄生虫薬を可能にする。

外用製剤は全身投与オプションとの競争に直面しているが、注射を敬遠するオーナーの間で依然として人気を保っている。モキシデクチンなどの長時間作用型注射剤は投与間隔を四半期ごとに延長し、畜産コンプライアンスを向上させている。

乳房内および関節内投与経路は乳房炎や馬の関節疾患などの専門的なニーズに対応している。経口製剤向けの獣医動物ヘルスケア市場規模の成長は、抗菌薬分類を回避する畜産用ドレンチおよび飼料内ニュートラシューティカルによって強化されている。

注記: 個別セグメントのシェアはレポート購入後に入手可能

エンドユーザー別:ポイントオブケア環境が診断ワークフローを再構築

病院・クリニックは2025年収益の57.7%を生み出したが、院内およびポイントオブケア環境はCAGR 8.32%で最も急速に成長している。アナライザーは15分以内に全血球計算を提供し、宅配便のリードタイムを不要にし、モバイル診療における獣医動物ヘルスケア市場の普及を促進している。参照検査機関は病理組織学およびゲノムサービスにおけるリーダーシップを維持しているが、処理時間の差は縮まっている。

企業系コンソリデーションは調達を標準化し、統合された機器と集中サポートを持つサプライヤーを優遇している。妊娠および乳房炎の農場診断は畜産の意思決定を支えている。ハンドヘルド超音波および電池式血液学ユニットを装備したモバイルクリニックは、サービスが不足している地域への獣医アクセスを拡大している。遠隔医療はさらにエンドユーザーの境界を融合させ、在宅ケアと紹介センター間のトリアージを経路付けし、獣医動物ヘルスケア市場のフットプリントを拡大している。

地域分析

北米は高いペット一頭当たり支出と統合された診療ネットワークにより2025年収益の45.3%を占めた。アジア太平洋地域はCAGR 8.11%で成長し、2031年までに獣医動物ヘルスケア市場規模に米ドル建て二桁十億ドルを追加すると予測されている。中国のペット頭数は犬・猫合わせて1億2,000万頭を超え、多専門クリニックの成長を促進している。インドの酪農セクターは獣医投入の集約度を高めているが、農村部のカバレッジギャップが依然として存在し、モバイルおよび遠隔医療サービス拡大の余地を生み出している。

欧州は生産システム全体にわたる獣医監督を義務付ける厳格な動物福祉規制の恩恵を受けているが、コンパニオンアニマル頭数の停滞が収益成長を抑制している。EUのファームトゥフォーク戦略における抗菌薬50%削減目標はワクチンおよびプロバイオティクスの採用を加速させている。中東・アフリカは二極化した需要を示しており、湾岸諸国はラクダおよび馬のセンターに投資する一方、サブサハラ地域は畜産ワクチンのコールドチェーン拡充に注力している。

南米の輸出志向の家禽および牛肉セクターは輸入パートナーの要求を満たすためにトレーサビリティおよびサーベイランスに投資し、迅速PCRおよびブロックチェーン認証の獣医動物ヘルスケア市場採用を促進している。ブラジルの2025年における2億4,000万米ドルのトレーサビリティ支出は疾病フリーステータスへのコミットメントを示している。アルゼンチンおよびコロンビアはブラジルのふ化場ベースPCRプログラムを模倣している。各地域において、遠隔医療対応クリニックおよび耐熱性バイオロジクスが将来の成長の共通要素として台頭している。

競合環境

獣医動物ヘルスケア市場は中程度に集約されており、上位5社がグローバル収益の大部分を占めている。Zoetis、Boehringer Ingelheim、およびMerck Animal Healthは統合されたR&Dパイプラインを活用し、取り扱いステップを削減してコンプライアンスを向上させる混合ワクチンを上市している。IDEXXおよびHeskaなどの診断専門企業は血液学および画像診断結果を自動解釈するAIアルゴリズムを組み込み、処理時間を3分の1短縮している。ホワイトスペースの機会には、耐熱性畜産ワクチン、クラウドネイティブ遠隔医療プラットフォーム、および独自アジュバントを持つ水産養殖バイオロジクスが含まれる。

機械学習画像分析に関する特許出願は2025年に大幅に増加し、ポイントオブケアデバイスのコモディティ化に伴う知的財産の争奪を示している。規制コストはFDA ガイダンス263およびEMA ファーマコビジランス拡張の下で上昇し、中小企業をライセンスまたは買収に向かわせている。地理的ポートフォリオは分岐しており、コンパニオンアニマルリーダーは中国の都市部セグメントを優先する一方、畜産重視企業はタンパク質需要がインフラを上回るブラジル、ベトナム、およびアフリカの一部に投資している。診療グループのコンソリデーションは統合障壁を高め、シームレスな電子健康記録接続性および自動在庫補充を持つベンダーの既存地位を固めている。

獣医動物ヘルスケア業界リーダー

Zoetis Inc.

Boehringer Ingelheim International GmbH

Elanco Animal Health

Merck & Co., Inc.

IDEXX Laboratories Inc

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年1月:Zoetisは猫の慢性腎臓病およびコンパニオンアニマル腫瘍学への転換を発表し、30〜40億米ドルの慢性腎臓病機会を標的とした。

- 2025年12月:Boehringer Ingelheimは犬のアトピー性皮膚炎を治療する初のモノクローナル抗体に対する米国食品医薬品局の承認を取得し、4億米ドルの米国セグメントを開拓した。

- 2025年11月:ZoetisはVeterinary Pathology Groupを買収し、英国およびアイルランドにおける診断フットプリントを拡大した。

グローバル獣医動物ヘルスケア市場レポートの調査範囲

本レポートの調査範囲において、獣医動物ヘルスケアとは動物疾患の診断、治療、および予防に関連する科学として定義される。畜産動物の生産の重要性の高まりが市場成長を促進している。

獣医動物ヘルスケア市場は製品、動物種、および地域別にセグメント化されている。製品別では、市場は治療薬と診断薬にセグメント化されている。動物種別では、市場は犬、猫、馬、反芻動物、豚、家禽、およびその他の動物種にセグメント化されている。投与経路別では、市場は経口、非経口、外用、およびその他の経路にセグメント化されている。エンドユーザー別では、市場は獣医病院・クリニック、参照検査機関、ポイントオブケア・院内環境、ならびに学術・研究機関にセグメント化されている。地域別では、市場は北米、欧州、アジア太平洋、中東・アフリカ、および南米にセグメント化されている。本レポートはまた、グローバルの主要地域にわたる17ヶ国の推定規模とトレンドも網羅している。本レポートは上記すべてのセグメントの金額(米ドル)を提供している。

| 治療薬 | ワクチン |

| 駆虫薬 | |

| 抗感染薬 | |

| 医療用飼料添加物 | |

| その他の治療薬 | |

| 診断薬 | 免疫診断検査 |

| 分子診断 | |

| 診断イメージング | |

| 臨床化学 | |

| その他の診断薬 |

| 犬・猫 |

| 馬 |

| 反芻動物 |

| 豚 |

| 家禽 |

| その他の動物種 |

| 経口 |

| 非経口 |

| 外用 |

| その他の経路 |

| 獣医病院・クリニック |

| 参照検査機関 |

| ポイントオブケア・院内環境 |

| 学術・研究機関 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| オーストラリア | |

| その他のアジア太平洋 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| 製品別 | 治療薬 | ワクチン |

| 駆虫薬 | ||

| 抗感染薬 | ||

| 医療用飼料添加物 | ||

| その他の治療薬 | ||

| 診断薬 | 免疫診断検査 | |

| 分子診断 | ||

| 診断イメージング | ||

| 臨床化学 | ||

| その他の診断薬 | ||

| 動物種別 | 犬・猫 | |

| 馬 | ||

| 反芻動物 | ||

| 豚 | ||

| 家禽 | ||

| その他の動物種 | ||

| 投与経路別 | 経口 | |

| 非経口 | ||

| 外用 | ||

| その他の経路 | ||

| エンドユーザー別 | 獣医病院・クリニック | |

| 参照検査機関 | ||

| ポイントオブケア・院内環境 | ||

| 学術・研究機関 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| オーストラリア | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

グローバル獣医ヘルスケアの現在の規模と成長見通しはどのようなものか?

収益は2026年に664億8,000万米ドルであり、2031年までに923億4,000万米ドルに達すると予測され、CAGR 6.79%を反映している。

最も急速な拡大を示している製品ラインはどれか?

診断薬は2031年にかけてCAGR 7.86%で成長をリードしており、分子ポイントオブケアプラットフォームおよびクリニック内迅速検査が牽引している。

ペットの家族化の高まりは支出にどのような影響を与えるか?

オーナーはペットを家族の一員として扱い、2024年の米国の平均獣医費用を世帯当たり1,480米ドルに引き上げ、プレミアム治療および保険加入への需要を高めている。

家禽の健康支出が加速している理由は何か?

集約的な生産とバイオセキュリティ規制が家禽をCAGR 7.12%に押し上げており、義務的ワクチンおよび迅速病原体スクリーニングが日常的になっている。

ポイントオブケア診断は獣医クリニックにどのような影響を与えるか?

院内アナライザーは数分以内に結果を提供し、症例受け入れ率を高め、CAGR 7.28%で最も急速に成長するエンドユーザーセグメントを牽引している。

製品の広範な普及を制限する主要な障壁は何か?

長期にわたる規制承認は新規治療薬ごとに最大2年を追加し、10万米ドルを超える機器コストは農村部および新興市場のクリニックのアクセスを制限している。

最終更新日: