獣医診断市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 9.53 十億米ドル |

| 市場規模 (2031) | 15.05 十億米ドル |

| 成長率 (2026 - 2031) | 9.57% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる獣医診断市場分析

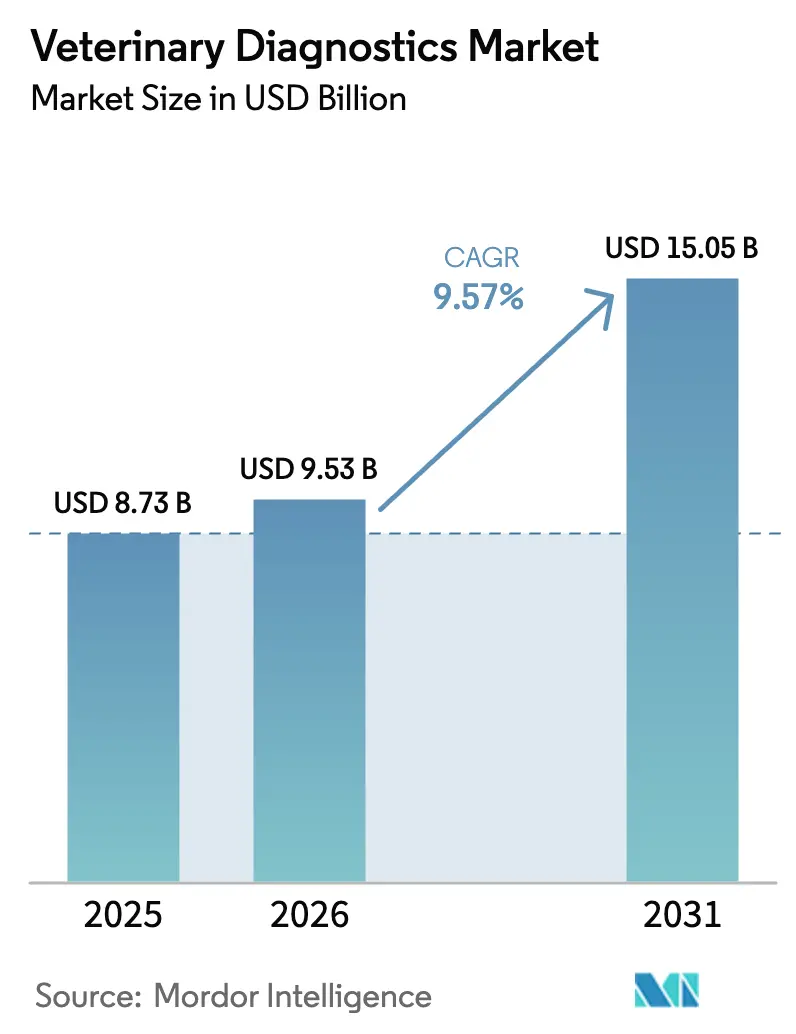

獣医診断市場規模は2025年に87億3,000万米ドルと評価され、2026年の95億3,000万米ドルから2031年には150億5,000万米ドルに達すると推定されており、予測期間(2026年~2031年)中のCAGRは9.57%である。

コンパニオンアニマルの人間化、家畜疾病サーベイランスの義務化、および人工知能を活用したポイント・オブ・ケアシステムが診断需要を再編しており、所要時間を数日から数時間に短縮し、参照検査機関の確認を待たずに獣医師が治療を開始できるようにしている。北米および欧州の一部における堅調なペット保険の普及が価格感度を緩和する一方、中国およびインドにおける可処分所得の増加は1回の診察あたりの診断支出の増加を支えている。一方、アジア太平洋、ラテンアメリカ、アフリカの各国政府は、アフリカ豚熱や鳥インフルエンザなどの越境性疾病に対する大規模スクリーニングプログラムへの資金提供を継続しており、かつて散発的であった検査購入を予測可能なコンプライアンス主導の需要量へと転換している。

主要レポートのポイント

- 製品タイプ別では、キットおよび試薬が2025年の獣医診断市場シェアの46.54%を占め、一方でソフトウェアおよびサービスは2031年にかけてCAGR 11.45%で成長すると予測されている。

- 技術別では、免疫診断が2025年に38.64%のシェアでトップとなったが、分子診断は2031年にかけてCAGR 11.32%で拡大すると予測されている。

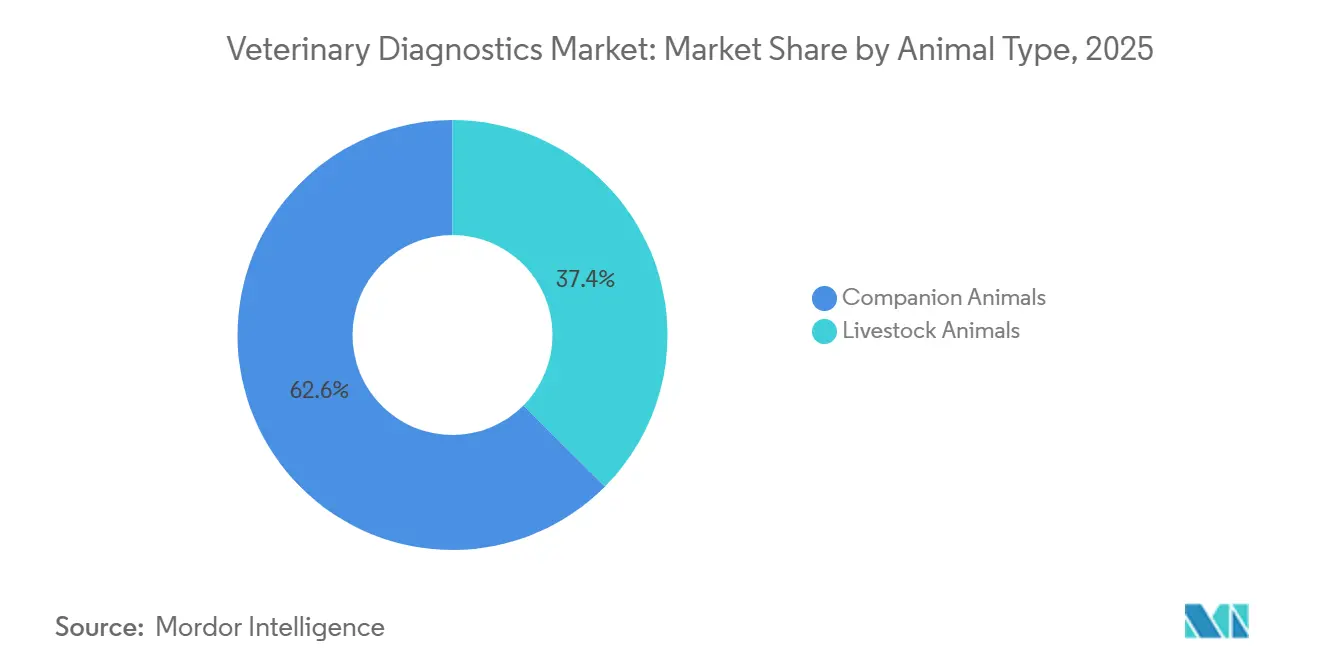

- 動物タイプ別では、コンパニオンアニマルが2025年の収益の62.56%を占め、一方で家畜検査は義務的な群れの健康サーベイランスに牽引されてCAGR 11.78%で増加すると見込まれている。

- エンドユーザー別では、動物病院・クリニックが2025年収益の55.43%を占め、一方で往診・移動型サービスは2031年にかけてCAGR 12.43%で増加すると予測されている。

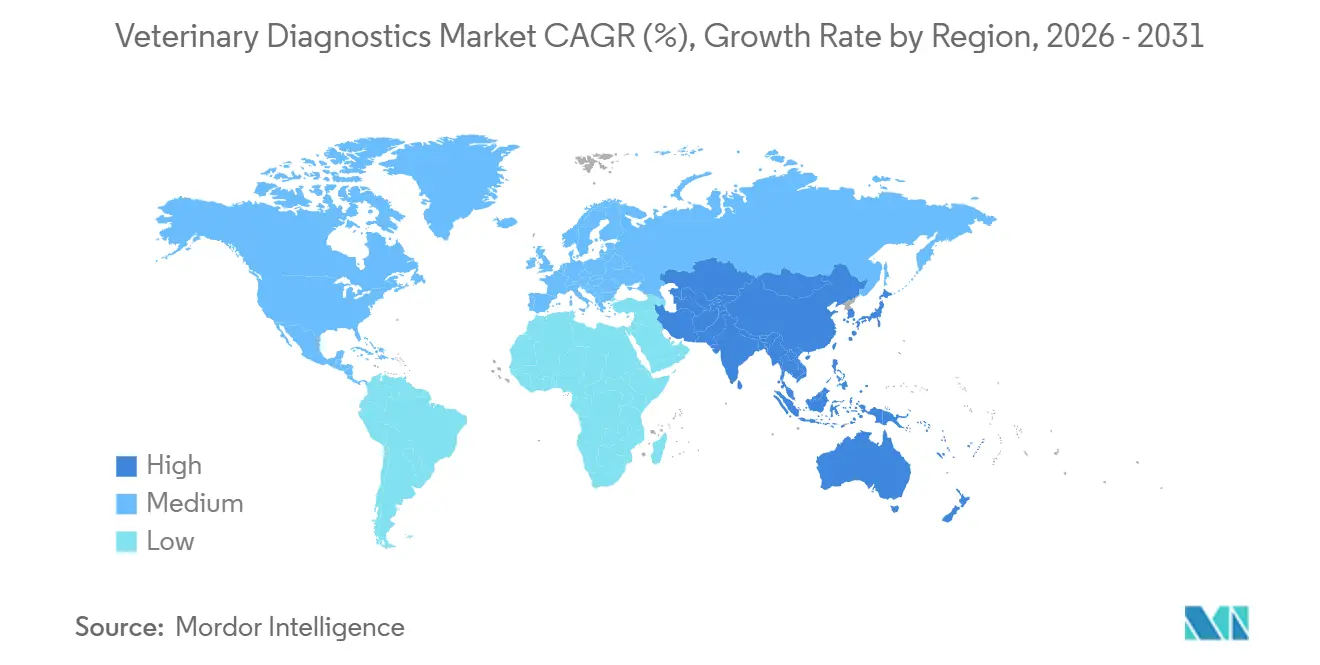

- 地域別では、北米が2025年の世界収益の41.45%を占めたが、アジア太平洋地域は2026年から2031年にかけてCAGR 10.54%が見込まれている。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の獣医診断市場のトレンドとインサイト

ドライバーインパクト分析*

| ドライバー | CAGRへの影響(概算%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| コンパニオンアニマルの飼育頭数増加とヘルスケア支出の拡大 | +2.1% | 北米、西欧、都市部アジア太平洋でピーク強度を示すグローバル規模 | 中期(2〜4年) |

| 人獣共通感染症および食品由来疾患の有病率の増加 | +1.8% | サハラ以南アフリカ、東南アジア、ラテンアメリカで急性的な圧力を示すグローバル規模 | 短期(2年以内) |

| ポイント・オブ・ケアおよび分子診断における技術的進歩 | +2.3% | 北米・欧州での早期導入、アジア太平洋での急速な規模拡大 | 長期(4年以上) |

| ペット保険適用範囲の拡大と獣医支出の増加 | +1.5% | 北米、英国、スカンジナビア、オーストラリアおよび日本で新興 | 中期(2〜4年) |

| 自動化された画像・データ分析のための人工知能の統合 | +1.2% | 北米・欧州でのパイロット展開、アジア太平洋での商業展開 | 長期(4年以上) |

| 家畜疾病スクリーニングを義務付ける政府サーベイランスプログラム | +1.4% | アジア太平洋、サハラ以南アフリカ、ラテンアメリカ、中東への波及 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

コンパニオンアニマルの飼育頭数増加とヘルスケア支出の拡大

中国の都市部ペットオーナーは、単身世帯数の増加に伴い、2020年から2025年の間に年間獣医支出を8,200人民元(1,150米ドル)に倍増させた。ミレニアル世代およびZ世代のオーナーは、定期的な健康診断において血液検査、甲状腺パネル、尿検査を要求するようになり、院内化学分析装置をほぼフル稼働させている。特に北米およびスカンジナビアにおけるペット保険の普及率の向上が、高度な画像診断や分子検査に対するコスト障壁を取り除いている。これらの要因が相まって、獣医診断市場の成長基盤を確固たるものにしている。

人獣共通感染症および食品由来疾患の有病率の増加

東南アジアおよび東欧でのアフリカ豚熱の発生が、2024年から生きた豚の輸送に対するPCRスクリーニングの義務化を引き起こし、農場での堅牢な携帯型分析装置の採用を促進した。インドの国家動物疾病管理プログラムは現在6億頭の牛を対象としており、ブルセラ症および口蹄疫に対する四半期ごとの血清学的検査を必要としている。2025年には、米国の16州でH5N1が検出されたことにより、ウイルスの排出が食料供給を汚染する前に感染した群れを隔離するための15分抗原検査に対する緊急使用許可が発令された[1]米国農務省、「H5N1迅速検査の緊急使用許可 2025年」、usda.gov。強化されたサーベイランス予算が、獣医診断市場をマクロ経済の減速から守っている。

ポイント・オブ・ケアおよび分子診断における技術的進歩

IDEXXのSediVue Dxは、96%の一致率で尿沈渣顕微鏡検査を自動化し、1サンプルあたりの技術者の作業時間を8分から2分に短縮した。ZoetisのVetscan Imagystは、スマートフォンカメラとクラウドベースの人工知能を活用して、医療資源が乏しいクリニックでの糞便寄生虫を検出する。HeskaのElement POCブラッドガスユニットは、リアルタイムの乳酸値およびイオン化カルシウム値を電子記録にアップロードし、迅速な麻酔調整をサポートする。これらのイノベーションが診断の分散化を促進し、獣医診断市場の持続的な成長を可能にしている。

家畜スクリーニングを義務付ける政府サーベイランスプログラム

ブラジルは現在、50頭以上の群れに対してブルセラ症および結核の四半期ごとの検査を義務付けており、ラテラルフローおよびインターフェロンガンマアッセイの需要を牽引している。インドは2025年に120億インドルピー(約1億4,500万米ドル)を投資し、500台の移動診断車にPCRユニットと迅速検査キットを装備した。欧州動物衛生法は農場レベルの診断を中央データベースに連携させており、EU全域でクラウド対応分析装置の注文を加速させている。コンプライアンス主導の支出が、獣医診断市場を商品価格の変動から守っている。

制約インパクト分析*

| 制約 | CAGRへの影響(概算%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 高度な診断機器および検査の高コスト | -1.6% | サハラ以南アフリカ、南アジア、農村部ラテンアメリカで深刻な購入能力障壁を示すグローバル規模 | 中期(2〜4年) |

| 熟練した獣医診断専門家の不足 | -1.3% | 北米、欧州、オーストラリア、都市部アジア太平洋での新興圧力 | 長期(4年以上) |

| 接続型診断プラットフォームの採用を遅らせるデータ相互運用性の制限 | -0.8% | 独立系動物病院および小規模参照検査機関で断片化が最も深刻なグローバル規模 | 中期(2〜4年) |

| 消耗品の入手可能性に影響する輸入関税とサプライチェーンの混乱 | -0.9% | ラテンアメリカ、サハラ以南アフリカ、東南アジア、中東での断続的な影響 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

高度な診断機器および検査の高コスト

5分類血液分析装置の定価は25,000〜45,000米ドルであり、試薬が年間8,000〜12,000米ドル追加されるため、1回の診察平均が30米ドルのクリニックには手が届かない。2025年時点でケニアの診療所のうち自動化学システムを所有していたのはわずか18%であり、手動アッセイへの依存と3〜5日の結果待ち時間をもたらしている。米国における媒介動物由来疾患の分子パネルは1検査あたり80〜120米ドルかかり、保険未加入のクライアントは経験的治療を選択することが多く、スチュワードシップの目標を損なっている。サブスクリプションバンドルおよび試薬レンタルスキームが台頭しているが、機器コストを償却できる大量処理クリニックに集中したままである。

熟練した獣医診断専門家の不足

2025年には米国の獣医診療所の78%が人員不足を報告しており、特に病理学および臨床検査の分野で顕著であった。英国の病理学レジデンシー応募者数は、卒業生がより高収入の救急医療に転向したため、2020年から2025年にかけて22%減少した[2]英国獣医外科医協会、「レジデンシー応募レポート 2025年」、rcvs.org.uk。オーストラリアの移動クリニックは、機器の充実にもかかわらず、遠隔地向けの超音波技師の採用に苦労しており、地理的なリーチが制限されている。そのため獣医診断市場は自動化と人工知能に多額の投資を行っているが、規制上の検証要件が人材不足の解消を遅らせている。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:定期的な試薬収益が成長を支える

キットおよび試薬が2025年収益の46.54%を生み出し、ベンダーに継続的なキャッシュフローを確保する消耗品主導モデルを強化している。一方、ソフトウェアおよびサービスは年率11.45%で成長する軌道にあり、獣医診断市場内でのアナリティクスサブスクリプションへの戦略的転換を示している。機器は比較的小さなシェアを占めるが、現在では凝固または電解質モジュールなどのモジュール式アドオンパネルを備えており、完全な交換を必要とせずに耐用年数を延長している。

クラウドネイティブの検査情報プラットフォームは複数クリニックのデータを集約し、品質管理を標準化し、企業病院チェーン全体でのベンチマーキングを可能にする。ZoetisのVetscan CloudおよびHeskaのバンドル試薬・メンテナンス・人工知能パッケージは、設備投資を運営費に転換し、予測可能なマージンを求めるコンソリデーターにとって魅力的である。このサービス主導の進化により、ベンダーは予測期間中に獣医診断市場のより大きなシェアを獲得できる立場にある。

注記: 個別セグメントのセグメントシェアはレポート購入後に入手可能

技術別:分子アッセイが経済的実行可能性を獲得

免疫診断が2025年収益の38.64%を占め、一方で分子診断は試薬価格の低下と専門技術者を不要にするサンプルから回答までの自動化を活用してCAGR 11.32%を記録すると予測されている。古典的な生化学および血液学プラットフォームは依然として定着しているが、マイクロサンプル機能により必要量が1mLから数マイクロリットルに削減され、ネコおよびエキゾチックペットの検査における制約が緩和されている。

IDEXXのRealPCRは、口腔液を介した豚繁殖・呼吸障害症候群(PRRS)の非侵襲的スクリーニングに対して米国農務省の承認を取得しており、分子ワークフローが参照検査機関から農場や診察室へと移行していることを示している。Thermo Fisherの12ヶ月安定凍結乾燥PCR試薬は、信頼性の低いコールドチェーンを持つ地域でのアクセスをさらに民主化している。これらの進歩が獣医診断市場の持続的な勢いを支えている。

動物タイプ別:家畜サーベイランスの義務化が検査を加速

コンパニオンアニマルが2025年需要の62.56%をもたらしたが、家畜診断は義務的な疾病移動検査と食品安全保証に支えられて年率11.78%で拡大する。犬と猫は依然としてウェルネスパネルおよび専門的な腫瘍学ワークアップを主導しているが、エキゾチックペットも少量に対応した携帯型ブラッドガスおよび超音波機器の恩恵を受けている。

中国は現在、省間の豚の輸送すべてにPCR認証を義務付けており、年間約1億5,000万件の検査をもたらしている。インドの500台の移動PCR車とブラジルの農場内鳥インフルエンザ検査施設が集合的にバイオセキュリティを強化し、獣医診断市場に商品サイクルに依存しない安定した家畜収益源を提供している。

注記: 個別セグメントのセグメントシェアはレポート購入後に入手可能

エンドユーザー別:往診サービスが携帯型技術を活用

動物病院・クリニックが2025年支出の55.43%を占めたが、往診・移動型サービスは獣医師が農場や自宅に診断を持ち込むにつれてCAGR 12.43%が見込まれている。参照検査機関は引き続き統合が進んでおり、IDEXXは世界80施設を運営しているが、独立系はエキゾチックおよび研究モデル向けのパーソナライズされた検査メニューで依然として繁栄している。

米国の移動型診療所は2020年から2025年にかけて34%増加しており、この傾向はオーストラリアの広大な家畜地域でも観察されており、実店舗施設までの距離が100kmを超える。堅牢なバッテリー駆動分析装置とワイヤレス超音波ユニットがこの分散化を支え、獣医診断市場のリーチを広げている。

地域分析

北米は2025年の獣医診断市場収益の41.45%を占め、米国は企業チェーンがプロトコルを標準化し、大量購入試薬契約を活用することで42億米ドルを支出した。カナダの牛結核および慢性消耗病サーベイランスに対する連邦補助金が検査機関の需要をさらに支えている[3]カナダ食品検査庁、「牛結核サーベイランス補助金 2025年」、inspection.gc.ca。厳格な米国食品医薬品局およびカナダ保健省の検証経路は市場投入までの時間を長引かせるが、承認取得後はプレミアム価格設定を正当化する。

アジア太平洋地域は2031年にかけてCAGR 10.54%で最も急成長する地域と予測されている。中国の1億2,000万頭を超えるペット人口は、ティア1都市においてすでに西洋のペット1頭あたりの支出を反映しており、インドの移動検査施設と新設の地区診断センターが牧畜地帯の検査ギャップを埋めている。日本の高齢化するペットが慢性疾患パネルの需要を生み出し、韓国の12%のペット保険普及率が高額な画像診断の採用を促進している。

欧州は高いペット保険加入率とEU義務の家畜追跡に支えられて安定した成長を享受している。ドイツは野生イノシシの死骸に対するアフリカ豚熱のPCR検査に補助金を出し、スペインとフランスは輸出シーズンに先立って鳥インフルエンザ監視を強化している。中東・アフリカは現在収益規模が小さいが、湾岸諸国が食料安全保障に投資し、アフリカ諸国がアウトブレイク管理のためのWOAH・FAO支援を受けるにつれて加速すると予測されている。ブラジルの家禽・豚インテグレーターが主導する南米は、輸出バイヤーの病原体フリー認証を満たすために現地PCR検査施設を設置している。

競合環境

獣医診断市場は中程度に集中しており、上位5社であるIDEXX、Zoetis、Heska、Boehringer Ingelheim、Thermo Fisherが2025年収益の約60%を占めている。IDEXXは消耗品販売を固定するクローズドカートリッジ分析装置を通じてコンパニオンアニマルのポイント・オブ・ケアを支配し、Zoetisは広範な流通ネットワークを通じて診断と医薬品をバンドルしている。BioNoteやMindrayなどの新規参入企業は、サードパーティ試薬を受け入れるオープンアーキテクチャシステムを出荷することでアジアおよびラテンアメリカでシェアを獲得している。

家畜診断は、手頃な価格のフィールドPCRを持つベンダーが既存企業を凌駕できるホワイトスペースを提供している。Heskaの太陽光発電凍結乾燥試薬プロトタイプは、オフグリッドの牧畜市場をターゲットにしている。人工知能駆動の画像解釈は別の競争の場を形成しており、IDEXX、Boehringer Ingelheim、Antechが放射線学的または細胞学的異常を検出する畳み込みモデルをトレーニングし、所要時間を短縮して病理学者不足を補っている。

参照検査機関は規模のために統合を続けているが、機動力のある独立系はエキゾチック種および研究契約向けの柔軟なパネルでニッチな権威を維持している。

獣医診断業界のリーダー企業

Idexx Laboratories

Zoetis, Inc

Thermo Fisher Scientific Inc

Biomérieux SA

Virbac Corporation

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年10月:CVSは診断ツールへの信頼を高めるための機器最適化プロジェクトを開始した。このイニシアチブでは、各診療所がCTや超音波などの単一の診断分野に1年間集中する。CVSはスタッフのトレーニングと信頼性を向上させることで、機器の使用率、信頼性、耐久性の向上を目指している。

- 2025年9月:FUJIFILM Healthcare Europeは、新しい獣医診断機器であるFUJI DRI-CHEM AU20Vの欧州発売を発表した。この機器は獣医用途向けに迅速かつ検査室品質の検査結果を提供する。FUJIFILMのFVET獣医診断ポートフォリオへの最新追加製品である。

- 2025年9月:Zoetisは獣医診断イノベーション評議会(VDIC)の設立を発表した。この汎欧州グループは、一般診療、病理学、内科、腫瘍学など様々な専門分野にわたる9名の獣医専門家で構成されている。メンバーはベネルクス地域、イタリア、ドイツ、フランス、スペイン、オーストリア、英国を含む主要国を代表している。

- 2025年9月:Zoetis, Inc.は、人工知能搭載のカートリッジ式獣医血液学分析装置であるVetscan OptiCellの欧州での提供を拡大した。この高度なポイント・オブ・ケア診断ツールはすでに米国、英国、オーストラリアで利用可能である。この発表は最近行われ、欧州への拡大が現在進行中である。

世界の獣医診断市場レポートの調査範囲

本レポートの調査範囲として、獣医診断とは、動物の健康状態を検出、モニタリング、診断するためのさまざまな検査および方法の使用を指す。これらの診断により、獣医師は疾病を特定し、健康状態を評価し、治療計画を策定することができる。動物の健康に特化した血液検査、画像診断、検査分析などのツールが含まれる。

獣医診断市場レポートは、製品タイプ(機器、キットおよび試薬、ソフトウェアおよびサービス)、技術(免疫診断、臨床生化学、分子診断、血液学、その他の技術)、動物タイプ(コンパニオンアニマルおよび家畜)、エンドユーザー(動物病院・クリニック、参照検査機関、往診・移動型獣医サービス、研究機関・大学)、地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)によってセグメント化されている。市場レポートは、世界の主要地域にわたる17カ国の推定市場規模とトレンドも網羅している。レポートは上記セグメントの金額(百万米ドル)を提供する。

| 機器 |

| キットおよび試薬 |

| ソフトウェアおよびサービス |

| 免疫診断 |

| 臨床生化学 |

| 分子診断 |

| 血液学 |

| その他の技術 |

| コンパニオンアニマル | 犬 |

| 猫 | |

| その他のコンパニオンアニマル | |

| 家畜 | 牛 |

| 豚 | |

| 家禽 | |

| その他の家畜 |

| 動物病院・クリニック |

| 参照検査機関 |

| 往診・移動型獣医サービス |

| 研究機関・大学 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| その他のアジア太平洋 | |

| 中東・アフリカ | 湾岸協力会議 |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| 製品タイプ別 | 機器 | |

| キットおよび試薬 | ||

| ソフトウェアおよびサービス | ||

| 技術別 | 免疫診断 | |

| 臨床生化学 | ||

| 分子診断 | ||

| 血液学 | ||

| その他の技術 | ||

| 動物タイプ別 | コンパニオンアニマル | 犬 |

| 猫 | ||

| その他のコンパニオンアニマル | ||

| 家畜 | 牛 | |

| 豚 | ||

| 家禽 | ||

| その他の家畜 | ||

| エンドユーザー別 | 動物病院・クリニック | |

| 参照検査機関 | ||

| 往診・移動型獣医サービス | ||

| 研究機関・大学 | ||

| 地域 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 湾岸協力会議 | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

獣医診断市場の現在の価値と予測される成長は?

獣医診断市場規模は2026年に95億3,000万米ドルであり、2031年までに150億5,000万米ドルに達すると予測されており、CAGR 9.57%を反映している。

どの製品セグメントが定期的な収益の大部分を牽引しているか?

キットおよび試薬が2025年収益の46.54%を生み出し、メーカーに予測可能な消耗品収入を確保している。

なぜ分子診断が獣医分野で普及しているのか?

試薬コストの低下と自動化されたサンプルから回答までのシステムが、分子アッセイを2031年にかけてCAGR 11.32%に向けて推進しており、迅速な現地病原体検出を可能にしている。

移動型獣医診断の急速な拡大を支える要因は何か?

携帯型分析装置、遠隔医療プラットフォーム、および在宅ケアに対するクライアントの嗜好が、2031年までの往診サービスのCAGR 12.43%を支えている。

2031年にかけて最も急成長が見込まれる地域はどこか?

アジア太平洋がCAGR 10.54%の予測でトップとなり、ペット飼育頭数の増加と政府義務の家畜スクリーニングプログラムが成長を牽引している。

最終更新日: