ヨーロッパ獣医ヘルスケア市場規模とシェア

市場概要

| 調査期間 | 2022 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 基準年の市場規模 (2025) | 16.92 十億米ドル |

| 市場規模 (2026) | 17.98 十億米ドル |

| 市場規模 (2031) | 24.4 十億米ドル |

| 成長率 (2026 - 2031) | 6.29% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるヨーロッパ獣医ヘルスケア市場分析

ヨーロッパ獣医ヘルスケア市場規模は、2025年の169億2,000万米ドルから2026年には179億8,000万米ドルへと成長し、2026年から2031年にかけてCAGR 6.29%で2031年までに244億米ドルに達すると予測されています。この拡大は、ペットの家族化の普及、製品承認を加速させる規制改革、および臨床インフラへの旺盛な企業投資によって推進されています。可処分所得の増加が日常的・高度な治療への自己負担支出を支え、デジタルプラットフォームが診療効率とクライアントエンゲージメントを向上させています。病院チェーンの統合により診断薬・生物製剤の購買力が高まり、モノクローナル抗体の商業化の成功は精密治療薬へのシフトを示しています。同時に、畜産業者は抗菌薬耐性を抑制するためにバイオセーフワクチンを採用し、農場動物分野全体にわたる需要を持続させています。

主要レポートのポイント

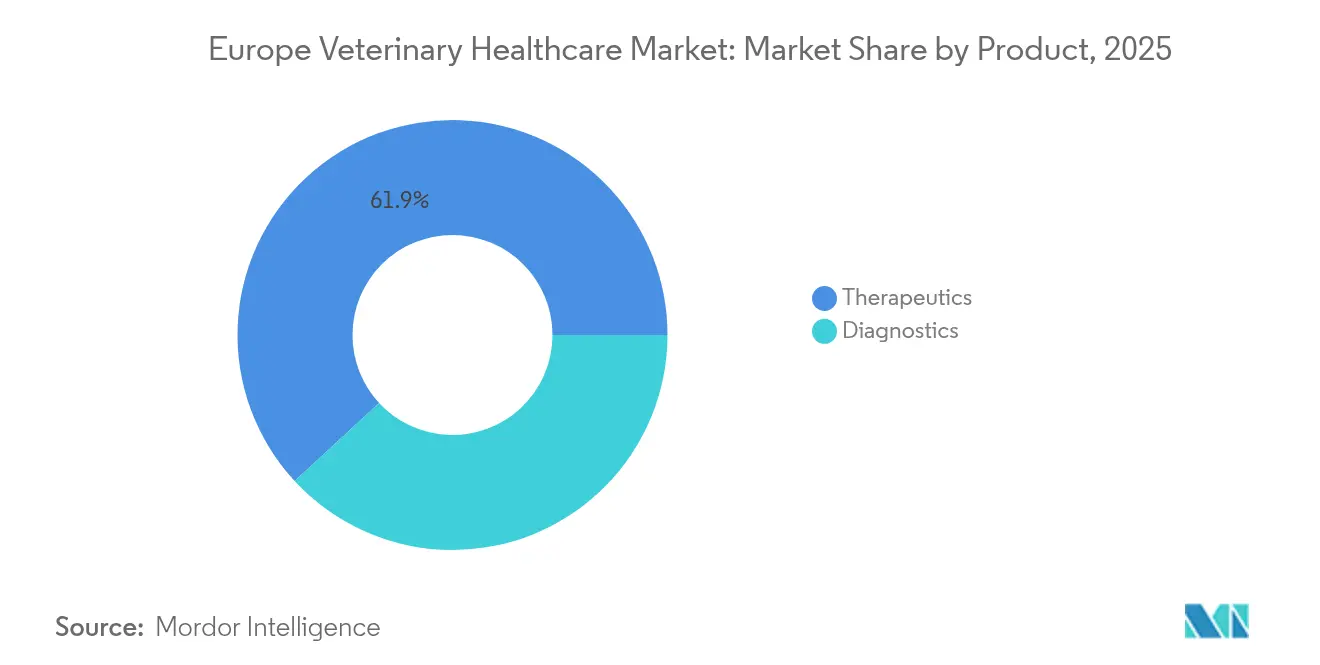

- 製品別では、治療薬が2025年に61.88%の収益シェアをリードし、診断薬は2031年にかけてCAGR 7.18%で拡大しています。

- 動物種別では、コンパニオンアニマルが2025年のヨーロッパ獣医ヘルスケア市場シェアの46.10%を占め、家禽セグメントは2031年にかけてCAGR 6.62%で拡大すると予測されています。

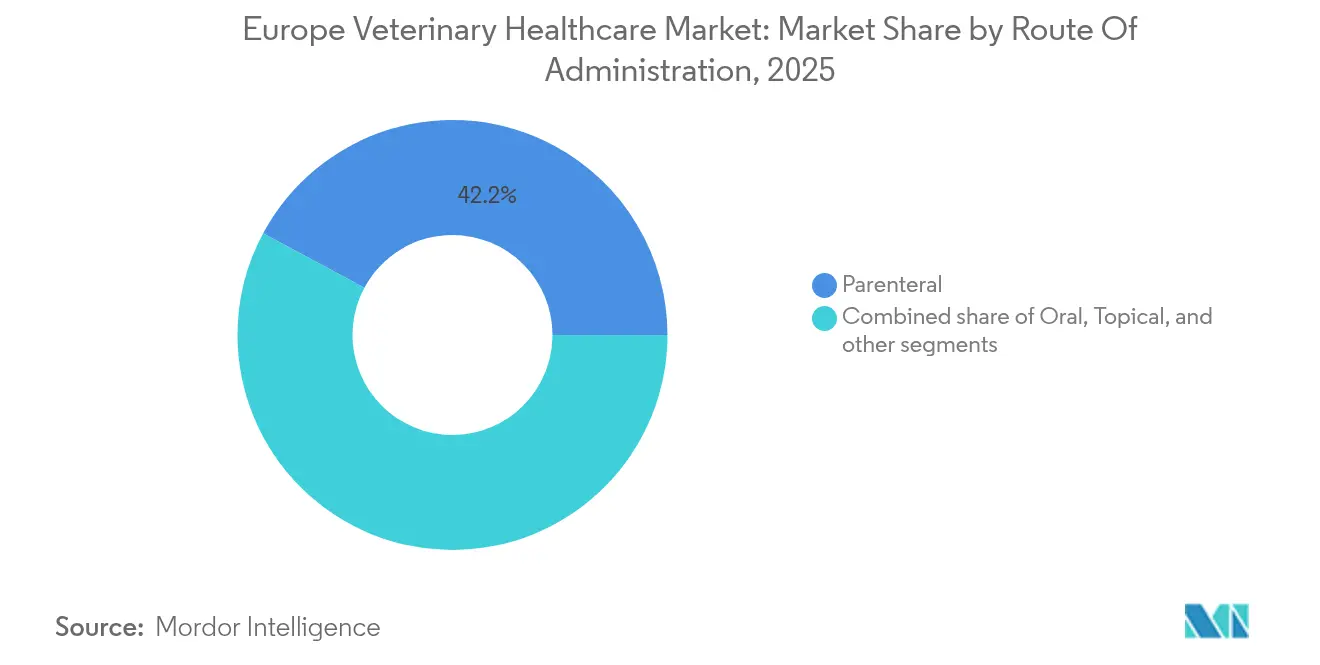

- 投与経路別では、非経口製品が2025年のヨーロッパ獣医ヘルスケア市場規模の42.15%を占め、経口製剤は2026年から2031年にかけてCAGR 6.51%で最も速い成長を記録しています。

- エンドユーザー別では、病院・クリニックが2025年のヨーロッパ獣医ヘルスケア市場の54.85%を占め、ポイントオブケア環境は2031年にかけてCAGR 7.62%で拡大すると予測されています。

- 地域別では、ドイツが2025年のヨーロッパ獣医ヘルスケア市場の40.85%を占め、イギリスは2031年にかけてCAGR 7.55%で成長すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

ヨーロッパ獣医ヘルスケア市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| コンパニオンアニマルの飼育数増加 | +1.8% | ドイツ、イギリス、フランス(南ヨーロッパへの波及あり) | 中期(2〜4年) |

| 政府および機関による動物福祉支援の拡大 | +1.2% | EU全域、特に北欧諸国とドイツで顕著 | 長期(4年以上) |

| 獣医ヘルスケアにおける継続的な技術革新 | +1.5% | グローバル、イギリス・ドイツ・オランダでの早期採用 | 短期(2年以内) |

| ペット保険普及率の拡大 | +0.9% | ドイツ、スペイン、イギリス、イタリアおよびフランスで拡大中 | 中期(2〜4年) |

| デジタル獣医ソリューションの採用拡大 | +0.7% | イギリス、ドイツ、北欧諸国(ヨーロッパ全域への段階的展開) | 短期(2年以内) |

| 欧州連合の有利な規制改革 | +0.6% | EU全域(調和された実施) | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

コンパニオンアニマルの飼育数増加

9,000万世帯を超えるヨーロッパの家庭がペットを飼育しており、獣医ケアへの長期的な需要を支えています。ドイツが地域をリードし、45%の家庭でペットが飼育され、保険加入率の上昇が治療費への価格感応度を低下させています。イタリアは6,020万頭の動物人口を擁し、予防ケアへの旺盛な支出につながっています。都市部の飼育者は、ウェルネスプラン、プレミアムフード、慢性疾患管理に裁量所得を充てています。北欧諸国は飼育と保険の関連性を示しており、スウェーデンでは2023年に犬の83%、猫の69%が保険に加入していました。ペットの長寿化に伴い、コンパニオンアニマルのヘルスケアニーズは腫瘍学、内分泌学、老年期疼痛管理へと多様化しています。

政府および機関による動物福祉支援の拡大

規則(EU)2019/6は製品承認手続きを標準化し、予防的抗生物質を制限し、医薬品のトレーサビリティを改善しています。2026年に予定されている福祉パッケージは、輸送と屠殺への監督を拡大し、ワクチンおよび鎮痛薬の採用を促進します。公的支出は、特にドイツ、スペイン、イギリスにおける農村部の獣医師不足に対処する新たな大学プログラムを支援しています。欧州医薬品庁の2025年戦略は、抗菌薬耐性に対するワンヘルス対策を優先し、非抗生物質療法への需要を喚起しています。これらの政策は、製造業者およびサービスプロバイダーにとって成長志向の事業環境を総合的に育成しています。

獣医ヘルスケアにおける継続的な技術革新

バイオテクノロジーは、犬の骨関節炎向けのbedinvetmabなど、25カ国以上で商業化されているファーストインクラスのモノクローナル抗体を提供しています。ポイントオブケア機器は試薬不要の分光法を活用し、猫の白血球数に対して83〜100%の精度を実現し、診断のターンアラウンドタイムを短縮しています。最近のEMA承認には9種類の新規ワクチンが含まれており、2022年の3倍に相当し、イノベーションの速度を示しています。企業のR&Dアジェンダは、以前はオフラベルまたはヒト用医薬品で管理されていた糖尿病、アトピー性皮膚炎、骨関節炎などの慢性疾患をターゲットとするようになっています。クラウドベースのイメージングとAI支援病理学が診療ワークフローに意思決定支援を直接組み込み、サービスの差別化を強化しています。

ペット保険普及率の拡大

ドイツのペット保険料は2022年に8億8,700万米ドルに達し、世界収益の5分の2を占めるヨーロッパ市場の一部を構成しています。事故のみの商品が主流ですが、年間請求額の半分以上を占める予防・慢性ケア費用の補償を求める飼育者が増えるにつれ、包括的なプランが最も速く成長しています。イギリスのような高普及率市場では、費用対効果が低い場合に採用されるMRI、CT、標的生物製剤の採用が促進されています。保険会社はクリニックと連携してサブスクリプション型ウェルネスモデルを構築し、キャッシュフローを安定させ、ワクチン接種および歯科ガイドラインへのコンプライアンスを促進しています。請求件数の増加により、インフレリスクを抑制するための価格透明性とピアベンチマーキングツールが必要となっています。

抑制要因の影響分析*

| 抑制要因の影響分析 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 偽造獣医製品の蔓延 | −0.8% | 東ヨーロッパが主な懸念事項(西側市場への波及あり) | 中期(2〜4年) |

| 獣医サービスコストの上昇 | −1.2% | 北欧諸国とイギリスが最も影響を受け、大陸ヨーロッパへ拡大 | 短期(2年以内) |

| ブレグジット後の規制上の不確実性 | −0.5% | イギリスおよび北アイルランド(EU貿易への影響あり) | 短期(2年以内) |

| 農村部における獣医専門家の不足 | −0.7% | 強度は異なるが、ヨーロッパ全土の農村地域 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

獣医サービスコストの上昇

2022年から2023年にかけて、北欧市場における一般的な処置の中央値費用は2〜24%上昇し、企業チェーンは独立系を上回る年間値上げを実施しました[1]Frontiers in Veterinary Science、「北欧諸国における獣医価格トレンド」、frontiersin.org。スペインはこのトレンドを示しており、支出は2022年の26億1,300万ユーロから2030年には予測38億ユーロへと増加し、21%の付加価値税が消費者負担を増大させています。技術のアップグレード、賃金上昇への期待、プライベートエクイティの収益目標がインフレを促進しています。スウェーデンのVetprisなどの価格比較ポータルが登場していますが、高度な機器と生物製剤によって設定された構造的なコストフロアを相殺することはできません。予算に制約のある飼育者はケアを先延ばしにし、動物福祉の後退と公衆衛生上の影響をもたらすリスクがあります。

農村部における獣医専門家の不足

高齢化した開業医が後継者の到着より速く引退し、畜産地域のサービスが不足しています[2]ヨーロッパ獣医師連盟、「農村部獣医師不足レポート」、fve.org。政府は奨学金やモバイルクリニック補助金を展開していますが、学生ローンの負担が卒業生の混合診療への参入を妨げています。遠隔医療は軽微なケースを緩和しますが、現場での大型動物への介入に取って代わることはできません。その結果生じる疾病検出の遅延は食物連鎖の安全を脅かし、緊急往診コストを増大させ、都市部と農村部のサービス格差を強化しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品別:診断イノベーションの中での治療薬の優位性

治療薬は2025年のヨーロッパ獣医ヘルスケア市場シェアの61.88%を占め、ワクチン、駆虫薬、抗感染薬が中心となっています。ヨーロッパ獣医ヘルスケア市場における治療薬の市場規模は、企業が集中購買を活用して高マージンの生物製剤を調達するにつれて着実に成長しました。VAXXITEKなどのワクチンは2025年初頭に15.2%の拡大を示し、家禽生産者の高まるバイオセキュリティプロトコルを反映しています。駆虫薬はNEXGARDなどの主力ブランドを通じて堅調を維持しましたが、抗生物質スチュワードシップが全身性抗菌薬の量を制限しました。診断薬は規模は小さいものの、クリニックがAI駆動のイメージングと試薬不要の血液学機器を採用するにつれてCAGR 7.18%を記録し、検査時間を短縮してコンプライアンスを向上させています。免疫診断キットが最大のシェアを維持していますが、分子アッセイとデジタルX線撮影が最も速く加速しており、保険償還と企業バックオフィス統合によって推進されています。

診断の勢いは診療の収益性を高め、症例結果の透明性を向上させ、クライアントの信頼を強化しています。9種類の新規ワクチンを含むEMAの2023年承認リストは、ヨーロッパ獣医ヘルスケア市場を長期的に持続させるパイプラインの活力を示しています。コンパニオンアニマル向けモノクローナル抗体がバイオマーカーとしても機能するにつれ、治療と診断の境界が曖昧になり、統合ケアバンドルの到来を予告しています。チュアブル製剤や駆虫薬・ワクチン配合製品による製品ライフサイクルの延長は、企業化されたクリニックネットワーク内でのクロスセリング機会を生み出しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

動物種別:コンパニオンアニマルが成長を牽引

犬・猫向けのヨーロッパ獣医ヘルスケア市場規模は2025年収益の46.10%を占め、保険の拡大、都市型ライフスタイル、長寿に関連した疾患によって支えられています。ドイツの家庭だけでもプレミアムサービスへの支出が多く、コンパニオンアニマルのヨーロッパ獣医ヘルスケア市場リーダーシップを強化しています。家禽は抗生物質不使用の高密度生産へのシフトを反映し、CAGR 6.62%で最も速い成長を示しています。馬は特にフランスとドイツにおける馬の心臓病学と整形外科的介入において、ニッチながら高価値の消費を誇っています。豚と反芻動物のセグメントは、集団予防投薬に関する規制上の制限を満たすために配合ワクチンを採用しています。水産養殖はMSDの水産部門買収に続くDNAベースのサーモンワクチンを通じて台頭し、成長ベクターを多様化しています。

コンパニオンアニマルセクターは、小動物ICU基準を反映したヒトグレードの施設投資の恩恵を受けています。種間の製品移転がパイプライン効率を加速させており、ヒト内分泌学から適応された猫の糖尿病ソリューションがその証拠です。畜産カテゴリーは生産者の統合と小売価格圧力によるマージン圧縮に直面し、費用対効果の高い広域スペクトル生物製剤と栄養補助食品への需要を誘導しています。

投与経路別:非経口の優位性が経口成長に直面

非経口製剤は2025年のヨーロッパ獣医ヘルスケア市場の42.15%を占め、集団ワクチン接種と迅速な治療効果発現に不可欠であることによります。しかし、飼育者の好みと味覚マスキング技術の進歩により、経口剤形がCAGR 6.51%で拡大しています。Librelaなどの抗体の皮下注射は月1回の関節炎緩和として支持を得ており、SENVELGOは猫の糖尿病における経口経路のイノベーションを示しています。局所スポットオン製剤は屋外の猫と犬における寄生虫制御のリーダーシップを維持し、徐放技術を備えた首輪によって補完されています。畜産セグメントは群レベルの免疫化効率のために引き続き注射剤を好みますが、水産養殖はストレスを最小化するために浸漬および飼料内ワクチン戦略を先駆けています。

経口経路の拡大は、投与コンプライアンスと投与不安の軽減に依存しており、ペット飼育者層が初めての飼育者に傾く場合に重要です。非経口の優位性は集中治療と生産動物の領域で維持されますが、製剤開発者はヨーロッパ獣医ヘルスケア市場内の変化する消費者の期待に応えるためにデュアルパスウェイパイプラインを優先しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:病院がリードしながらポイントオブケアが加速

病院・クリニックは2025年のヨーロッパ獣医ヘルスケア市場収益の54.85%を生み出し、ボリュームディスカウントを交渉し標準化されたケアパスウェイを展開する多拠点企業によって支えられています。モバイル診療と院内検査ステーションを含むポイントオブケアサイトは、コンパクトなアナライザーとスマートフォンイメージングによって強化され、CAGR 7.62%で成長しています。参照検査機関は複雑な細胞診とゲノミクス業務を維持し、学術機関は商業パイプラインに供給する橋渡し研究を持続させています。

IVC Evidensiaなどの企業グループはMRIスイート、腫瘍科病棟、24時間緊急施設に資本を投入し、独立系が模倣するサービスベンチマークを設定しています。モバイル臨床医はクラウドベースの記録と携帯型超音波を展開し、固定クリニックが少ない農村部の需要を取り込んでいます。病院の規模は主力治療薬の臨床試験を可能にし、早期採用者の優位性を付与し、ヨーロッパ獣医ヘルスケア市場における役割をさらに固定化しています。

地域分析

ドイツのヨーロッパ獣医ヘルスケア市場シェアは2025年に40.85%を超えました。強固な保険加入率と堅牢な規制体制が、予防ワクチンと慢性ケア生物製剤への持続的な支出を支えています。Boehringer Ingelheimなどの国内チャンピオンがイノベーションパイプラインを供給し、製薬R&Dクラスターを固定化しています。高い都市化が高度なイメージングと歯科スイートへの需要を促進していますが、農村部のスキルギャップの拡大が畜産サービスの到達を妨げています。

イギリスはブレグジット関連の医薬品供給の不確実性にもかかわらず、成長エンジンであり続けています。Mars PetcareによるLinnaeus買収に代表される企業買収が競争を激化させ、24時間専門診療の範囲を拡大しています。2024年の獣医医薬品規制は国内承認を簡素化し、抗生物質予防を制限し、EU慣行に合わせていますが、国境を越えた製品には二重報告が必要です。2025年後半の北アイルランドにおける潜在的な供給の崖が中期予測を曇らせていますが、緊急倉庫保管と相互承認交渉が不足を回避することを目指しています。

フランスとイタリアは、大規模なペット人口とプライベートエクイティが資金提供するクリニックの展開に基づいて重要な上昇余地をもたらしています。イタリアのAnimalia networkは75拠点を超え、CTスキャナーと内視鏡に資本を投入し、フランスのスタートアップは子牛の健康向けAI意思決定支援をパイロット展開しています。スペインは急速な支出成長を示していますが、21%の付加価値税と継続的な価格透明性の議論に直面しています。北欧諸国は保険加入率がほぼ飽和状態にあり、飼育者を上昇する料金から守り、年次検診への高いコンプライアンスを維持しています。東ヨーロッパは一人当たり支出では遅れていますが、EU整合化が厳格な薬剤警戒と動物福祉法規を導入するにつれて、突出した成長ポテンシャルを提供しています。

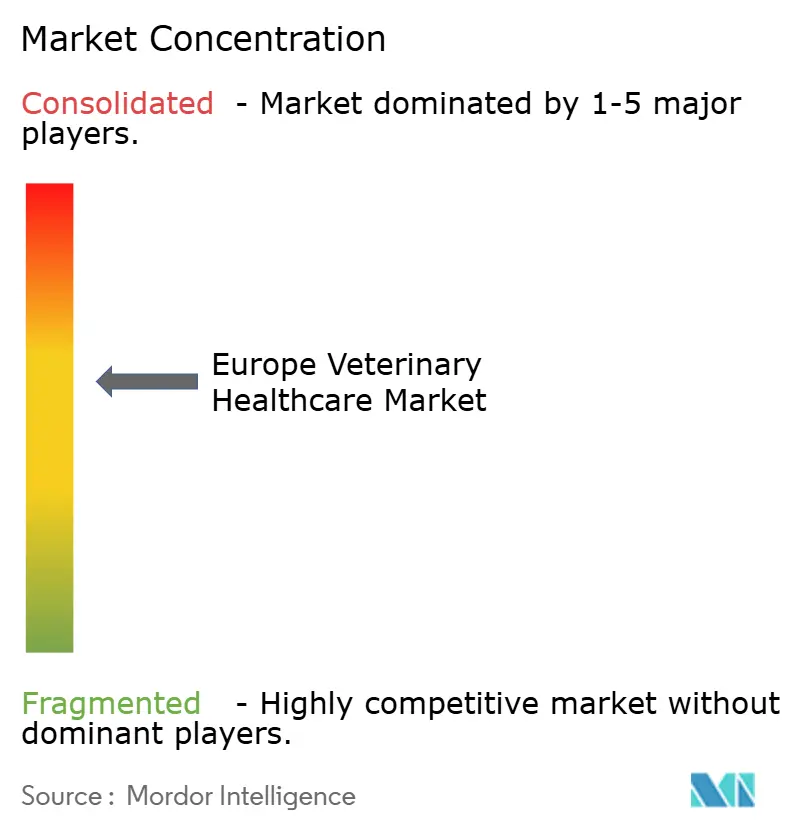

競合環境

ヨーロッパ獣医ヘルスケア市場の競争は、適度な集中度と急速な新規参入者のイノベーションを組み合わせています。IVC Evidensia、Mars Petcare、CVS Groupを含む大手企業は積極的なM&Aによってフットプリントを拡大し、サプライヤーに対する購買力を獲得しています。Boehringer IngelheimはR&Dに58億ユーロを投資し、2026年までに20の追加製品を発売する計画で、生物製剤の優位性を強化しています。ZoetisはLibrelaの展開を通じてバイオテクノロジーのリーダーシップを推進し、猫向け抗体のフォローオンに投資しています。Vimian Groupは2023年にAI診断と分子アレルギーアッセイを含む111製品を発表し、機敏な専門家による破壊的革新を示しています。

デジタルイノベーターは診療の課題点をターゲットにしています:自動トリアージ、在庫管理、価格監視のためのデータ分析。参照検査機関との提携により、独立系クリニックは設備投資なしに次世代シーケンシングにアクセスできます。

保険会社とのサプライチェーン協力により、キャッシュフローを安定させロイヤルティを固定化するバンドル型ウェルネスサブスクリプションが生まれています。製造業者とeコマースプラットフォーム間の偽造品対策アライアンスがブランド保護と製品の真正性を強化しています。農村部のサービスギャップは比較的未開拓のままであり、モバイル混合動物診療と遠隔メンタリングソリューションのホワイトスペースを提供しています。

ヨーロッパ獣医ヘルスケア産業リーダー

Ceva Santé Animale

ECO Animal Health Group PLC

Idexx Laboratories, Inc.

MSD Animal Health

Boehringer Ingelheim International GmbH

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年3月:Zoetisは、Librelaが犬の骨関節炎疼痛緩和においてメロキシカムと同等の効果を示し、有害事象が少ないというイギリスの臨床データを報告し、モノクローナル抗体の採用を後押ししました。

- 2025年2月:Virbacはフランスで新生子豚の下痢に対する広域スペクトルワクチンを導入し、2024年のドイツでの発売を拡大しました。

- 2025年1月:IMV TechnologiesがVeterinary Solutionsを買収し、ヨーロッパのコンパニオンアニマルイメージングスイートを拡大しました。

- 2024年9月:Boehringer Ingelheimがサイバアニマルヘルスを買収し、慢性ペット疾患向けの治療ワクチン技術にアクセスしました。

- 2024年7月:MSD Animal HealthがElanco水産部門の買収を完了し、DNAベースのサーモンワクチンCLYNAVをポートフォリオに追加しました。

ヨーロッパ獣医ヘルスケア市場レポートの範囲

レポートの範囲によると、獣医ヘルスケアは動物の疾病の診断、治療、予防に関連する科学として定義できます。畜産動物の生産の重要性の高まりが獣医ヘルスケア市場の成長を生み出しています。ヨーロッパ獣医ヘルスケア市場は、製品、動物種、地域によってセグメント化されています。製品セグメントはさらに治療薬と診断薬に分類されます。治療薬セグメントはさらにワクチン、駆虫薬、抗感染薬、医療用飼料添加物、その他の治療薬に分類され、診断セグメントは免疫診断検査、分子診断、診断イメージング、臨床化学、その他の診断に分類されます。動物種セグメントはさらに犬・猫、馬、反芻動物、豚、家禽、その他の動物に分類されます。地域セグメントはさらにドイツ、イギリス、フランス、イタリア、スペイン、その他のヨーロッパに分類されます。レポートは上記セグメントの金額(米ドル)を提供しています。

| 治療薬 | ワクチン |

| 駆虫薬 | |

| 抗感染薬 | |

| 医療用飼料添加物 | |

| その他の治療薬 | |

| 診断薬 | 免疫診断検査 |

| 分子診断 | |

| 診断イメージング | |

| 臨床化学 | |

| その他の診断 |

| 犬・猫 |

| 馬 |

| 反芻動物 |

| 豚 |

| 家禽 |

| その他の動物種 |

| 経口 |

| 非経口 |

| 局所 |

| その他の投与経路 |

| 獣医病院・クリニック |

| 参照検査機関 |

| ポイントオブケア・院内検査環境 |

| 学術・研究機関 |

| ドイツ |

| イギリス |

| フランス |

| イタリア |

| スペイン |

| その他のヨーロッパ |

| 製品別 | 治療薬 | ワクチン |

| 駆虫薬 | ||

| 抗感染薬 | ||

| 医療用飼料添加物 | ||

| その他の治療薬 | ||

| 診断薬 | 免疫診断検査 | |

| 分子診断 | ||

| 診断イメージング | ||

| 臨床化学 | ||

| その他の診断 | ||

| 動物種別 | 犬・猫 | |

| 馬 | ||

| 反芻動物 | ||

| 豚 | ||

| 家禽 | ||

| その他の動物種 | ||

| 投与経路別 | 経口 | |

| 非経口 | ||

| 局所 | ||

| その他の投与経路 | ||

| エンドユーザー別 | 獣医病院・クリニック | |

| 参照検査機関 | ||

| ポイントオブケア・院内検査環境 | ||

| 学術・研究機関 | ||

| 地域 | ドイツ | |

| イギリス | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他のヨーロッパ | ||

レポートで回答される主要な質問

2031年までのヨーロッパ獣医ヘルスケア市場の予測値は?

2026年から2031年にかけてCAGR 6.29%で244億米ドルと評価されています。

最も速く拡大している製品カテゴリーはどれですか?

診断薬がCAGR 7.18%で最も高い成長を記録し、治療薬を上回っています。

家禽の健康支出が急速に増加している理由は何ですか?

持続的な鳥インフルエンザの監視と厳格なバイオセキュリティ規則が、CAGR 6.62%での家禽セグメントの成長を促進しています。

クリニックにおけるポイントオブケア検査へのシフトを促進しているものは何ですか?

コンパクトなアナライザーが数分で検査室品質の結果を提供し、治療速度とクライアント満足度を向上させながら、消耗品の継続的な収益を生み出しています。

統合が獣医サービスの価格設定にどのような影響を与えていますか?

企業による診療所有率が約60%に達し、料金の上昇に伴い競争・市場局の精査を引き付け、より高い透明性を求める声が高まっています。

最終更新日: