フランス動物医療市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

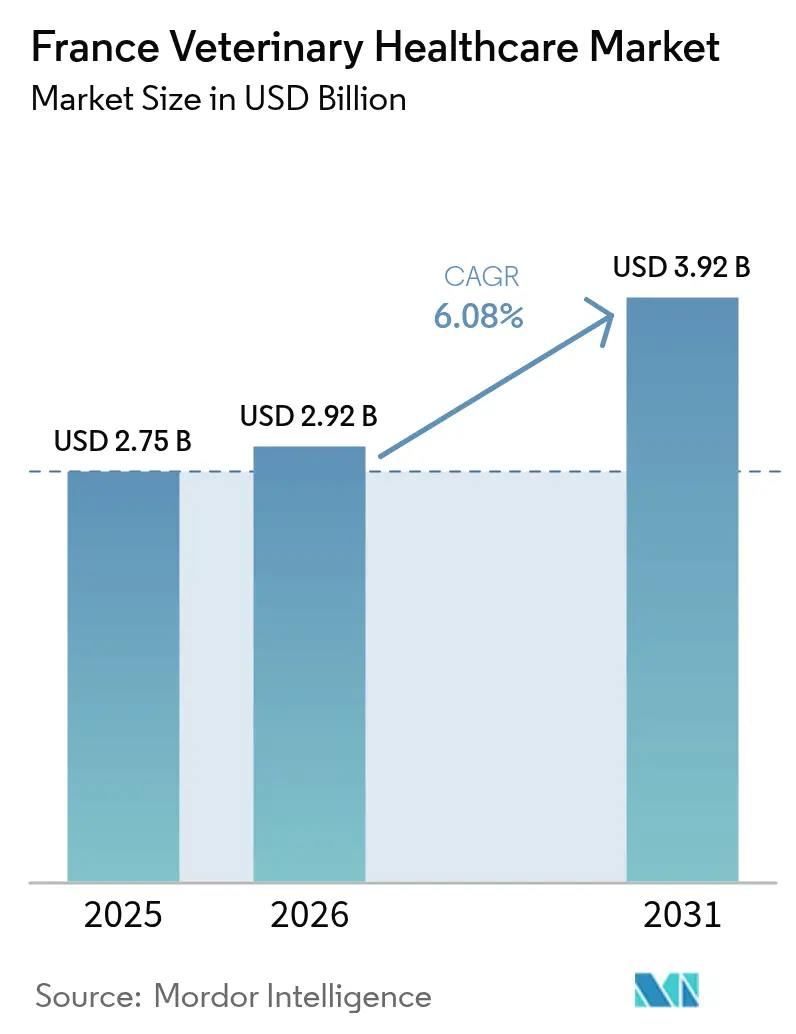

| 基準年の市場規模 (2025) | 2.75 十億米ドル |

| 市場規模 (2026) | 2.92 十億米ドル |

| 市場規模 (2031) | 3.92 十億米ドル |

| 成長率 (2026 - 2031) | 6.08% CAGR |

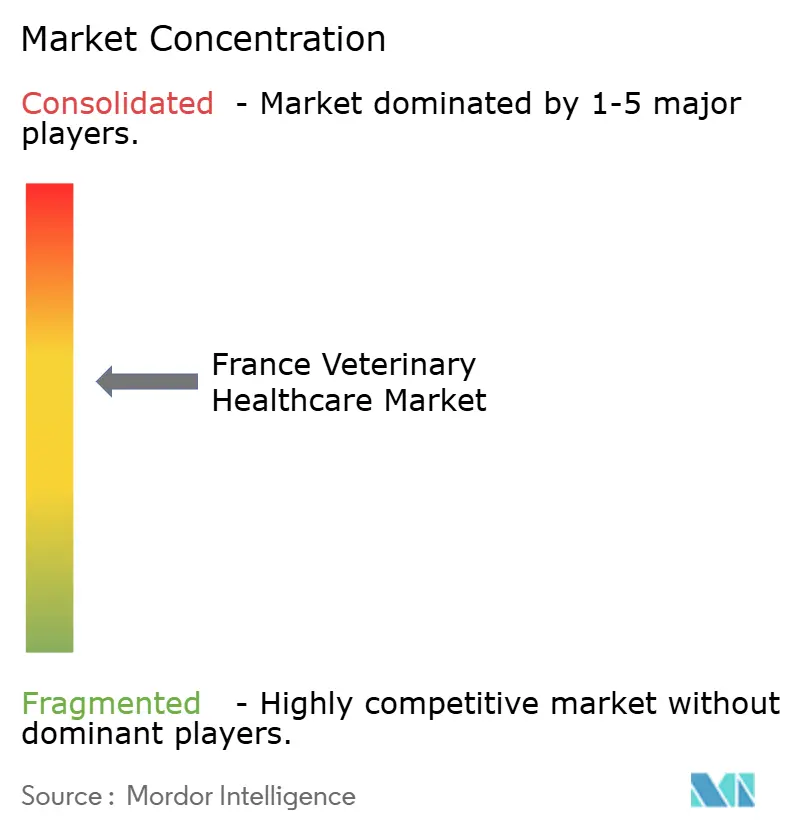

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるフランス動物医療市場分析

フランス動物医療市場規模は2025年に27億5,000万米ドルと評価され、2026年の29億2,000万米ドルから2031年には39億2,000万米ドルに達すると推定されており、予測期間(2026年~2031年)中のCAGRは6.08%です。本市場は、ペット飼育数の増加、家畜疾病の積極的な管理、診断・治療分野における急速な技術導入によって恩恵を受けています。成長はコンパニオンアニマルへの支出が増加する都市部に集中する一方、農村部では家禽衛生への投資が加速しています。AIを活用したポイントオブケア分析装置などのデジタルツールが診断時間を短縮し、保険加入の増加により飼い主が高度な治療を承認しやすくなっています。同時に、主要都市以外での獣医師不足がサービス提供を制約しており、政策立案者は農村部での診療補助やテレメディシンの拡充に向けた補助金を検討しています。

主要レポートのポイント

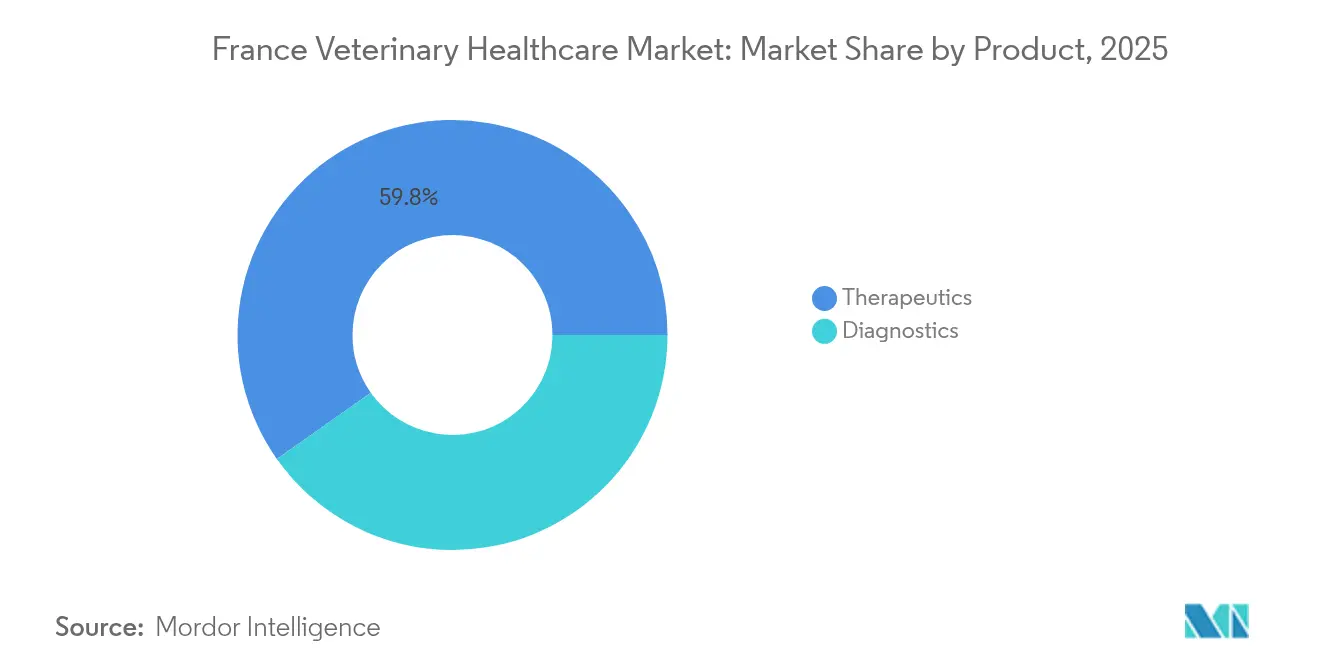

- 製品タイプ別では、治療薬が2025年のフランス動物医療市場シェアの59.78%を占めてトップとなりました。診断薬は2031年にかけてCAGR 7.32%で拡大しています。

- 動物種別では、コンパニオンアニマルが2025年のフランス動物医療市場規模の45.05%を占めました。家禽は2031年にかけて最も速いCAGR 6.55%を記録しています。

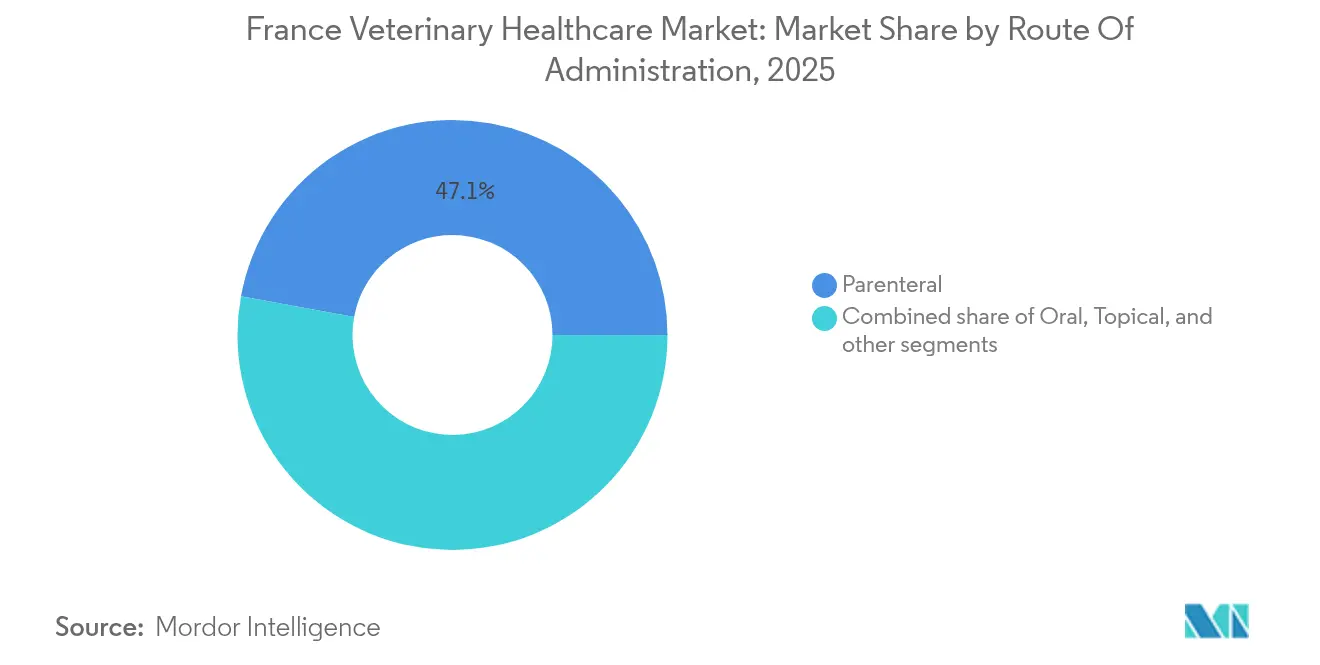

- 投与経路別では、非経口製品が2025年のフランス動物医療市場規模の47.12%のシェアを占めました。経口製品は2031年にかけてCAGR 6.34%で拡大すると予測されています。

- エンドユーザー別では、動物病院・クリニックが2025年に55.84%の収益シェアを維持しており、ポイントオブケア施設はCAGR 7.11%で成長しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

フランス動物医療市場のトレンドと考察

ドライバー影響分析*

| ドライバー | CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 動物診断・治療における技術的進歩 | +1.8% | グローバルな投入を伴う国家的重点 | 中期(2〜4年) |

| ペット保険加入率の上昇とコンパニオンアニマルへの支出増加 | +1.5% | フランス都市部 | 短期(2年以内) |

| 政府主導の家畜疾病管理プログラム | +1.2% | フランス農村部 | 長期(4年以上) |

| 動物医療製品向け電子商取引流通チャネルの拡大 | +0.9% | フランス都市部 | 短期(2年以内) |

| 動物病院ネットワークの企業統合 | +0.7% | 全国 | 中期(2〜4年) |

| 動物医療サービスにおけるデジタルヘルスおよびリモートケアの普及 | +0.6% | 農村部のギャップ | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

動物診断・治療における技術的進歩

AIツールはフランスのクリニックに浸透しており、専門家の69.5%が細胞診および画像診断に機械学習システムを活用しています。Zoetisは2025年にVetscan Imagystプラットフォームを拡張し、リンパ節および皮膚腫瘤の自動レビューを可能にすることで、診断精度を向上させ、結果の所要時間を数分に短縮しました。Virbacの「Day 1」モバイルアプリケーションは、農家が現場で初乳の品質をスコアリングし、新生児免疫の追跡を支援することを可能にします。大規模な参照検査機関はこれらのデジタル上の利点をさらに強化しており、Mars Petcareは2025年1月にCerba VetおよびANTAGENEの買収を完了し、フランスのネットワークに6つの検査機関と遺伝学ハブを追加しました。これらのツールは総合的に、治療開始を早め、フォローアップ受診を減らし、過負荷状態にある獣医師の労働負担を軽減します。

ペット保険加入率の上昇とコンパニオンアニマルへの支出増加

2024年の料率自由化後、フランス大都市圏全体でペット保険の普及率が上昇しました。SantéVet、Lassie、Petyはそれぞれ年間上限5,000ユーロ(5,400米ドル)のプランを提供し、手術や画像診断の自己負担費用を削減しています。保険加入犬の割合は2024年の25%から2025年には32%に上昇し、猫は4パーセントポイントの増加を記録しました。保険適用範囲の拡大がサービス利用を促進し、MRIの利用は前年比12%増加し、予防的歯科クリーニングは9%増加しました。支出は、プレミアム動物医療栄養、グルーミング、ウェルネス受診への消費者シフトと一致しており、フランス動物医療市場の成長軌道を維持しています。

政府主導の家畜疾病管理プログラム

公的プログラムは群れの健康管理の礎石であり続けています。2023年〜2025年の鳥インフルエンザワクチン接種キャンペーンは2,600万羽のアヒルを保護し、2025年初頭までに発生件数を315件からわずか10件に削減しました[1]農業・食料主権省、「鳥インフルエンザワクチン接種キャンペーン2025年総括」、agriculture.gouv.fr。農業省はワクチン費用の85%を負担し、生産者の採用を促進するとともに、コールドチェーン物流および生物製剤への需要を創出しました。2024年〜2029年の新たなロードマップは、義務的検査の拡大と群れの淘汰補償の資金提供により、牛結核の撲滅を目標としています。国家動物衛生サーベイランスプラットフォームを通じた継続的な監視は、ワンヘルスデータを統合して新興の脅威を迅速に検知します。

動物医療製品向け電子商取引流通チャネルの拡大

フランスのペット飼い主は、パンデミック期のロックダウン後にさらにオンラインへとシフトしました。ZooplusとAmazon.frは処方食や寄生虫予防薬を翌日配送で提供していますが、抗菌薬は厳格な処方箋管理下に置かれています。Centravetおよびその他の卸売業者はクリニック向けのクリック・アンド・コレクトポータルを導入し、2024年の電子商取引収益は18%増加しました。オムニチャネル物流を最適化したサプライヤーは、宅配を好むミレニアル世代を中心に価格に敏感な消費者を獲得しています。しかし、規制当局の監査により、製品の真正性と薬剤師による監督が維持されています。

抑制要因影響分析*

| 抑制要因影響分析 | CAGR予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 動物医療サービスおよび医薬品のコスト上昇 | -1.4% | 全国 | 短期(2年以内) |

| 農村部における動物医療インフラの不足 | -1.1% | 家畜生産地帯 | 長期(4年以上) |

| 偽造品および粗悪医薬品の蔓延 | -0.9% | 一部のオンラインおよびインフォーマルチャネル | 中期(2〜4年) |

| コンパニオンアニマル飼育数の成長鈍化 | -0.7% | 成熟した都市中心部 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

動物医療サービスおよび医薬品のコスト上昇

一次診療クリニックの基本診察料は2025年1月に26.50ユーロから30ユーロ(32.60米ドル)に上昇しました[2]労働・保健・連帯省、「2025年診察報酬改定」、sante.gouv.fr。同時に、新たな処方規制によりオピオイドおよびコデインが安全処方箋の対象となり、診療所のコンプライアンス負担が増加しました[3]国家医薬品・医療製品安全庁、「2025年処方箋セキュリティ強化」、ansm.sante.fr。企業統合は料金の漸進的上昇に寄与しており、Mars Petcareの拡大後、米国の議員が料金引き上げへの懸念を表明し、フランス都市部の病院における逸話的な価格上昇と類似しています。薄い利益率で経営する家畜生産者は治療を先送りすることが多く、定期的な疾病予防の効果を損なっています。

農村部における動物医療インフラの不足

調査データによると、農村地区の78.5%が食用動物獣医師の欠員を報告しています。若い卒業生は、収入が高く緊急当直が少ない都市部での小動物診療を好む傾向があります。農村部の獣医師の平均年齢は現在54歳を超えています。労働力不足により、移動距離の延長、緊急対応の遅延、政府の現地サービスへの依存度の増大が生じています。学生ローンの補助や移動クリニックへの補助金を対象とした助成金が試験的に実施されていますが、供給のバランスを回復するには数年かかる見込みです。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品別:治療薬の優位性が市場の基盤を形成

治療薬は2025年の収益の59.78%を生み出し、フランス動物医療市場の基盤を形成しています。家禽・豚の生産者が厳格なバイオセキュリティ規制に対応したことで駆虫薬とワクチンが好調に販売され、コンパニオンアニマルの飼い主は広域スペクトルのノミ・ダニ対策製品を求めました。新生児子豚下痢ワクチンを含むVirbacの新製品は、生物製剤イノベーションのペースを示しています。抗感染薬は抗菌薬耐性に関するより厳格な規制に直面していますが、標的分子はアウトブレイク時に依然として需要があり、二桁台の製品回転率を維持しています。

診断薬は規模は小さいものの、CAGR 7.32%で最も急成長しているカテゴリーです。Mars PetcareによるCerba Vetの買収により検査処理能力が増大し、IDEXXは血液学・生化学分析装置をサブスクリプションキットにバンドルして独立系クリニックへの設置率を向上させました。携帯型超音波および細胞診リーダーに組み込まれたAIアルゴリズムは、検体の外部委託を減らし、院内収益を促進します。診断薬のフランス動物医療市場規模は、この普及の波を反映して2031年までに16億5,000万米ドルを超えると予測されています。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

動物種別:コンパニオンアニマルがリードし、家畜も有望

犬と猫は2025年の売上高の45.05%を占めており、ウェルネスプラン、整形外科手術、高度画像診断を支持するフランスの都市人口動態を反映しています。整形外科サプリメントメーカーのVetoquinolは2025年7月にFlexadinシリーズを拡充し、収益性の高いニッチ市場の拡大を示しました。

しかし、家禽はCAGR 6.55%で最も急速な成長を記録しています。大規模なアヒルのワクチン接種キャンペーンと輸出志向の養殖業者は、継続的な免疫接種、診断、バイオセーフティ監査を必要としています。農家が強靭な生産システムに投資するにつれ、家禽衛生投入品のフランス動物医療市場シェアは2031年までに15.42%を超えると予想されています。

投与経路別:非経口製剤がリードし、経口製剤の成長が加速

非経口製剤は47.12%のシェアで、高効力ワクチンおよび緊急治療薬において急速な生物学的利用能を確保するため優位を占めています。Ceva Santé Animaleの注射用鳥インフルエンザワクチンはフランスの2024年キャンペーンの中核を形成しました。

経口製品はCAGR 6.34%で最も急速に拡大しています。チュアブル型非ステロイド性抗炎症薬、プロバイオティクスサプリメント、処方食は、投与のしやすさを求める飼い主の好みに応えています。経口製剤に関連するフランス動物医療市場規模は2026年から2031年の間に2億3,250万米ドル増加する見込みです。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

エンドユーザー別:病院が優位を維持しながらポイントオブケア検査が加速

病院・クリニックは幅広いサービスメニューと外科的対応能力により、2025年の売上高の55.84%を占めました。免許を持つ獣医師を過半数株主とすることを義務付ける所有規制により、診療所の統合は緩やかに保たれ、独立系診療所の多様なフィールドが維持されています。

移動クリニックや農場内検査機関を含むポイントオブケア施設は、最高のCAGR 7.11%を記録しています。Vetscan OptiCellなどの新型分析装置は3分以内に鑑別診断を提供し、検体輸送コストを削減して時間的制約のある家畜生産者を引き付けています。

地理的分析

フランスの多様な地形は、動物医療サービスへのアクセスに不均一性をもたらしています。イル=ド=フランス、オーヴェルニュ=ローヌ=アルプ、ヌーヴェル=アキテーヌは合計で免許を持つ獣医師の42%を擁し、フランス動物医療市場の半分以上を生み出しています。これらの都市化されたハブは、複雑な外科症例を受け入れる24時間病院、CTスキャナー、専門紹介診療を提供しています。これら3地域のフランス動物医療市場規模は2031年までに20億6,000万米ドルに近づくと予測されています。

対照的に、オクシタニーおよびブルゴーニュ=フランシュ=コンテは密度の高い家畜集団を抱えていますが、1平方キロメートルあたりのクリニック数は少ない状況です。政府の補助金は、格差を埋めるための移動式牛結核検査ユニットおよびテレコンサルトポータルに充てられています。デジタルトリアージは軽症の移動距離を削減しますが、緊急事態は依然として限られた労働力を圧迫する当直体制に依存しています。

スペイン、ドイツ、イタリアとの国境近接性は、国境を越えた医薬品流通と紹介連携を支援しています。Virbacなどのフランス企業は生産量の42%を輸出しており、外資系多国籍企業はリヨンの先進バイオクラスター近郊に研究センターを設置しています。ANSESを通じたEUファーマコビジランスとの緊密な連携により新分子の承認が迅速化され、地元生産者は共通の品質基準を満たしながらイノベーションを推進できます。

競合環境

本市場は中程度の集中度を示しています。上位5社のサプライヤーが合計収益の約55%を占めており、製品差別化とサービス向上を促す競合環境が形成されています。Zoetisは製品ポートフォリオの幅広さとバンドルサービス契約により、2024年第4四半期にフランスの収益が10%増加しました。Virbacは買収とコアポートフォリオの強化を背景に2024年に13.6%成長しました。Ceva Santé Animaleの評価額は2025年3月に100億米ドルを超え、新規株式公開の可能性を示唆しました。

診断能力が新たな競争の場となっています。Mars Petcareの2025年1月のCerba Vet買収により拡張された検査メニューが提供される一方、IDEXXは消耗品の年間契約モデルに連動したレンタル分析装置でクリニックへの普及を図っています。テレヘルス系スタートアップのDigitailおよびTelevet は、トリアージを院内で完結させ時間外負担を軽減したい独立系診療所をターゲットとしています。農村部の労働力不足は、企業グループと獣医学校の連携を促し、混合診療インターンシップへの資金提供を通じて遠隔地の診療継続性を維持しています。

フランス動物医療産業のリーダー企業

Ceva Animal Health, Inc

Zoetis Inc.

Boehringer Ingelheim International GmbH

Elanco Animal Health

Vetoquinol SA

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年6月:ZoetisはVetscan Imagyst分析装置向けにAI腫瘤アップグレードを展開し、フランスのクリニックがリンパ節および皮膚腫瘤の異常を数分以内に検出できるようにしました。

- 2025年3月:Ceva Santé Animaleの最新の資金調達ラウンドにより同社の評価額が約100億米ドルに上昇し、経営陣はフランスを拠点とする事業の新規株式公開を検討するに至りました。

- 2025年1月:Virbacはフランスの獣医師および農家向けに、広域スペクトルの新生児子豚下痢ワクチンと「Day 1」初乳モニタリングモバイルアプリを導入しました。

- 2025年1月:Mars, Incorporatedはフランスのネットワークに6つの参照検査機関と遺伝学センターを追加するCerba VetおよびANTAGENEの買収を完了しました。

フランス動物医療市場レポートの範囲

本レポートの範囲として、動物用医薬品は動物の疾病の治療、診断、予防に関連しています。家畜および野生動物を含む多様な動物種を対象としています。フランス動物医療市場は、製品別(治療薬および診断薬)、動物種別(犬・猫、馬、反芻動物、豚、家禽、その他の動物)にセグメント化されています。本レポートは上記セグメントの金額(百万米ドル)を提供しています。

| 治療薬 | ワクチン |

| 駆虫薬 | |

| 抗感染薬 | |

| 医療用飼料添加物 | |

| その他の治療薬 | |

| 診断薬 | 免疫診断検査 |

| 分子診断 | |

| 診断画像 | |

| 臨床化学 | |

| その他の診断薬 |

| 犬・猫 |

| 馬 |

| 反芻動物 |

| 豚 |

| 家禽 |

| その他の動物種 |

| 経口 |

| 非経口 |

| 局所 |

| その他の投与経路 |

| 動物病院・クリニック |

| 参照検査機関 |

| ポイントオブケア・院内検査施設 |

| 学術・研究機関 |

| 製品別 | 治療薬 | ワクチン |

| 駆虫薬 | ||

| 抗感染薬 | ||

| 医療用飼料添加物 | ||

| その他の治療薬 | ||

| 診断薬 | 免疫診断検査 | |

| 分子診断 | ||

| 診断画像 | ||

| 臨床化学 | ||

| その他の診断薬 | ||

| 動物種別 | 犬・猫 | |

| 馬 | ||

| 反芻動物 | ||

| 豚 | ||

| 家禽 | ||

| その他の動物種 | ||

| 投与経路別 | 経口 | |

| 非経口 | ||

| 局所 | ||

| その他の投与経路 | ||

| エンドユーザー別 | 動物病院・クリニック | |

| 参照検査機関 | ||

| ポイントオブケア・院内検査施設 | ||

| 学術・研究機関 | ||

レポートで回答される主要な質問

フランス動物医療市場の2026年における規模はどのくらいですか?

29億2,000万米ドルであり、2026年〜2031年のCAGR 6.08%で2031年までに39億2,000万米ドルに達すると予測されています。

最大のシェアを持つ製品カテゴリーはどれですか?

治療薬がワクチンと駆虫薬に牽引され、2025年の収益の59.78%を占めてトップとなっています。

市場で最も急成長しているセグメントはどれですか?

AIを活用したポイントオブケアツールに支えられた診断薬が、2031年にかけてCAGR 7.32%で拡大しています。

家禽衛生への支出が増加しているのはなぜですか?

全国的な鳥インフルエンザワクチン接種の成功と輸出志向の生産者が、家禽ケアをCAGR 6.55%に押し上げています。

保険は動物医療への支出にどのような影響を与えますか?

ペット保険の適用範囲の拡大がコスト障壁を低下させ、高度な治療と診断の利用を増加させています。

農村部の動物医療を制限する課題は何ですか?

高齢化する労働力と食用動物診療への新卒者の減少が、遠隔地の家畜地域においてサービスのギャップを生み出しています。

最終更新日: