日本の動物医療市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 基準年の市場規模 (2025) | 2.68 十億米ドル |

| 市場規模 (2026) | 2.85 十億米ドル |

| 市場規模 (2031) | 3.87 十億米ドル |

| 成長率 (2026 - 2031) | 6.34% CAGR |

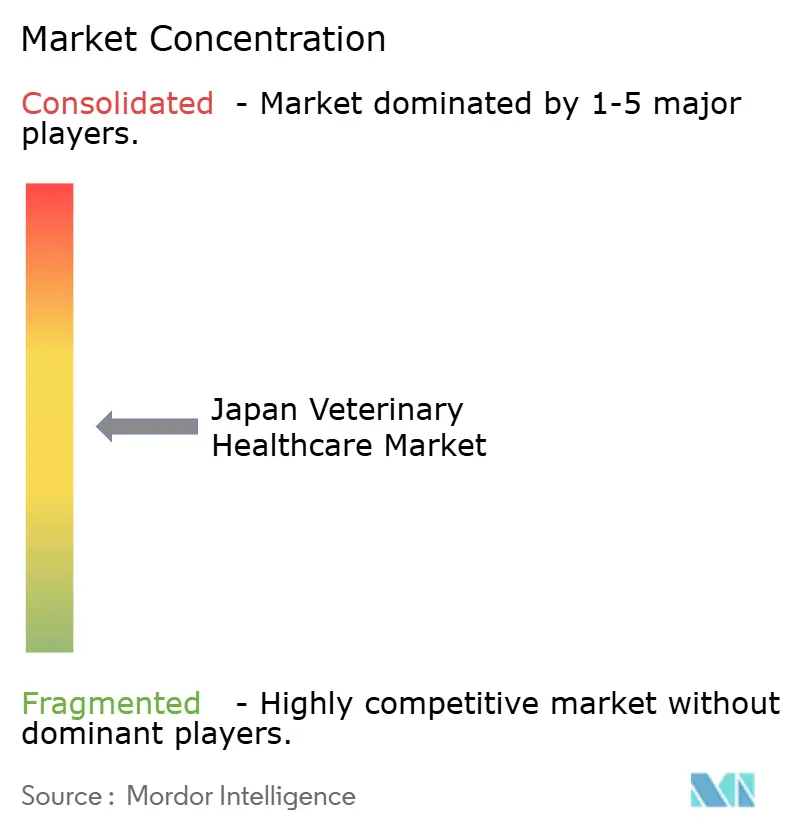

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる日本の動物医療市場分析

日本の動物医療市場規模は、2025年に26億8,000万米ドル、2026年に28億5,000万米ドルと予測され、2031年までに38億7,000万米ドルに達し、2026年から2031年にかけてCAGR 6.34%で成長します。

この軌跡を支える複数の力が存在します。都市部の世帯では高齢ペットの慢性疾患管理への支出が増加しており、政府のワクチン接種義務化が畜産頭数の減少の中でも基礎需要を維持しています。診断機器メーカーはポイント・オブ・ケア分析装置にAIを組み込み、処理時間を短縮して紹介診療のパターンを変えつつあります。獣医師不足に直面する都道府県では、遠隔獣医療プラットフォームが処方箋調剤の収益化を開始しており、プレミアム生物製剤はMAFF(農林水産省)の承認に2〜3年の遅れがあるにもかかわらず、コンパニオンアニマルの腫瘍科パイプラインに参入しています。偽造電子商取引医薬品への対抗措置やVICHの下での規制調和も、競争上の計算に影響を与えています。

主要レポートのポイント

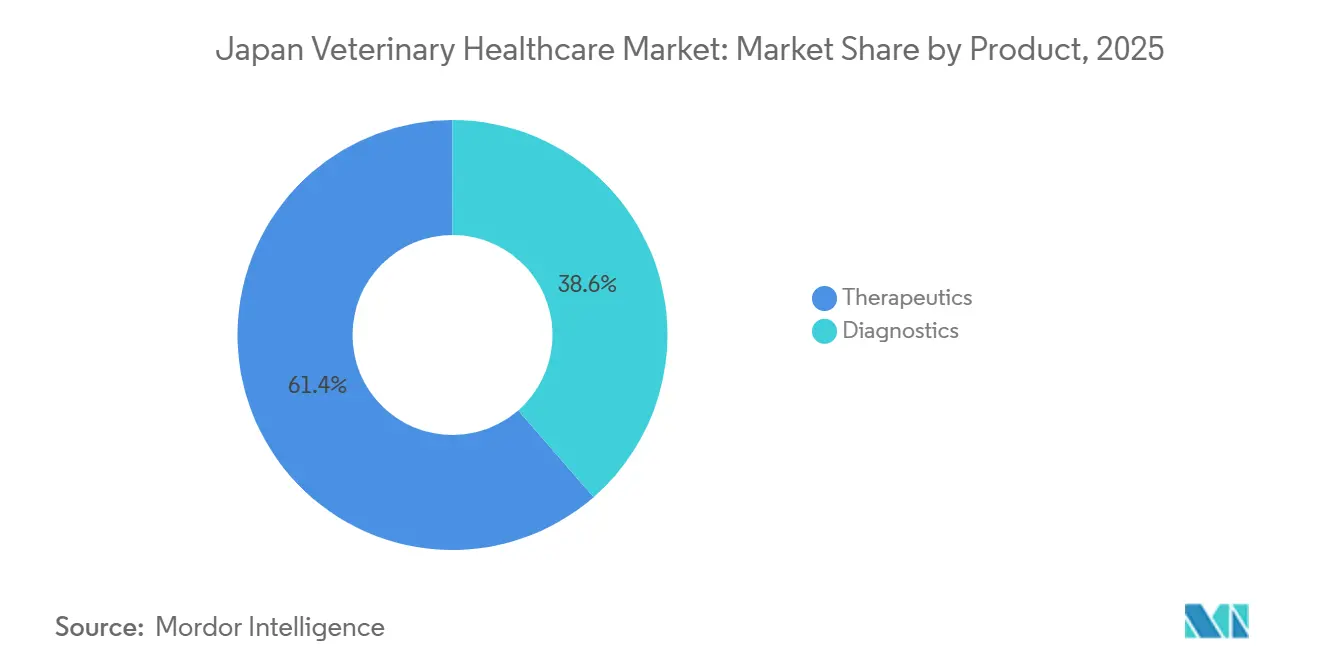

- 製品カテゴリー別では、治療薬が2025年の日本の動物医療市場シェアの61.4%をリードし、診断薬は2031年にかけてCAGR 6.89%で拡大する見込みです。

- 動物種別では、コンパニオンアニマルが2025年の日本の動物医療市場規模の54.1%のシェアを占め、畜産は2026〜2031年にかけてCAGR 7.12%で成長すると予測されています。

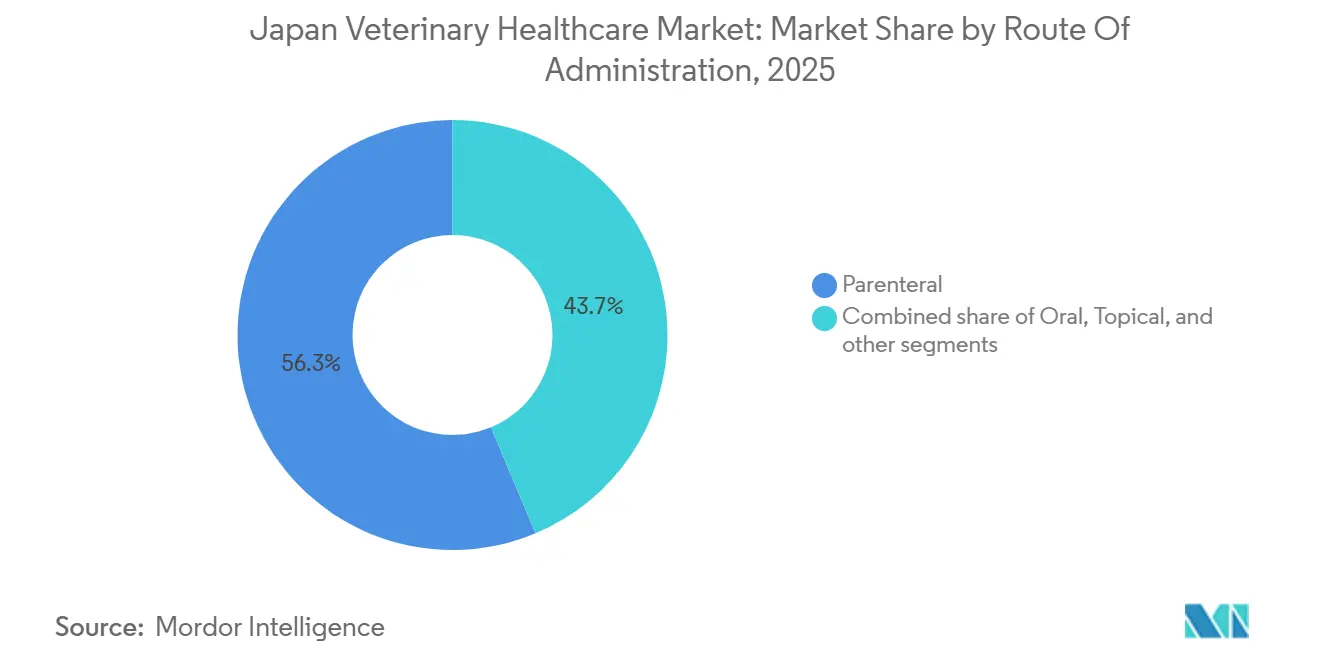

- 投与経路別では、非経口製剤が2025年の収益の56.3%を占め、経口経路は2031年にかけてCAGR 7.33%で拡大しています。

- エンドユーザー別では、動物病院・クリニックが2025年の収益シェアの55.7%を占め、ポイント・オブ・ケアおよび院内診断設定は2031年にかけてCAGR 7.09%で上昇する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

日本の動物医療市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜) CAGRへの影響(%) | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| コンパニオンアニマルの 医療費の増加 | +1.2% | 東京、 大阪、名古屋都市圏 | 中期 (2〜4年) |

| 政府主導の 畜産ワクチン接種推進 | +0.9% | 九州 および東北の畜産地域 | 短期 (2年以内) |

| AI対応診断画像 ワークフローの急速な普及 | +0.8% | 都市部の 多拠点獣医チェーン | 中期 (2〜4年) |

| 遠隔獣医療処方箋調剤 サービスの成長 | +0.6% | 獣医師不足の 地方都道府県 | 中期 (2〜4年) |

| 病院チェーンの サブスクリプション型ウェルネスプランへの移行 | +0.5% | 東京、 神奈川、埼玉 | 長期 (4年以上) |

| ペット向けCBDベースの 栄養補助食品への急増する需要 | +0.1% | 限定的、 大麻取締法の制約 | 長期 (4年以上) |

| 情報源: Mordor Intelligence | |||

コンパニオンアニマルの医療費の増加

日本のオーナーは現在、ペットの腫瘍科、整形外科、高度画像診断サービスを優先しており、専門的なケアへの支払い意欲の着実な上昇を反映しています。Anicom Holdingsは2025年に癌治療および画像診断の保険請求が前年比18%増加したと報告しており、全体的な家計予算の圧迫にもかかわらず需要の弾力性を示しています[1]Anicom Holdings、「2024年度アニュアルレポート」、anicom-sompo.co.jp。ペットの平均年齢は犬で8歳、猫で7歳を超えており、慢性疾患用医薬品への需要を押し上げています。プレミアムな処置は都市部のクリニックで盛んである一方、保険普及率の低い地方の開業医は高額な処置を先送りすることが多く、サプライヤーが対応しなければならない二極化した支出プロファイルが生じています。

政府主導の畜産ワクチン接種推進

豚熱および高病原性鳥インフルエンザの発生を受け、MAFFは170か所の家畜保健衛生所を通じてワクチン接種を義務化し、地域の生産者に対して予測可能なワクチン需要を確保しました[2]海外農業局、「日本の家禽・製品年次報告2024年」、USDA、usda.gov。2024年に肉用牛の頭数が248万頭に減少したものの、多価プロトコルの承認が進むにつれて1頭当たりのワクチン支出は増加しています。MAFF認定施設を持つメーカーは防御可能な優位性を維持していますが、新規参入者は所定の期間内に生物学的試験のハードルをクリアするのに苦労しています。

AI対応診断画像ワークフローの急速な普及

IDEXXとFUJIFILMは、デジタルX線撮影および超音波システムに機械学習アルゴリズムを組み込み、撮影後数秒で異常を検出し、臨床医がコンサルティング業務に専念できるようにするとともに、スループットを向上させています[3]海外農業局、「日本の家禽・製品年次報告2024年」、USDA、usda.gov。IDEXXのSediVue Dxなどのタンパク質レベル分析装置は、手動顕微鏡検査より70%速く尿沈渣検査を完了し、当日の治療開始を可能にします。上位10の動物病院チェーンは1,200以上の拠点を運営しており、AIの標準化により放射線読影を集中化でき、独立系クリニックが対抗しにくいスイッチングコストを生み出しています。

遠隔獣医療処方箋調剤サービスの成長

Anicomのビデオ診察プラットフォームは、獣医師対ペットの比率が著しく低い47都道府県の不足に対応するため、地域の薬局を通じて24時間以内に処方箋を調剤します。診察データはリスクの高いペットを特定するアクチュアリーモデルに供給され、保険会社とオーナーのインセンティブを一致させます。ただし、MAFFの規則では初診には対面診察が必要であり、規制薬物の電子処方箋が制限されているため、遠隔医療は慢性疾患のフォローアップに限定され、近期の成長を抑制しています。

阻害要因の影響分析*

| 阻害要因 | (〜) CAGRへの影響(%) | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| 獣医サービス料金の 高騰 | -0.7% | 大都市圏 | 短期 (2年以内) |

| 偽造医薬品の 蔓延 | -0.5% | 全国のオンライン 小売チャネル | 中期 (2〜4年) |

| 新規生物製剤承認の 規制上の遅れ | -0.4% | 全国 | 長期 (4年以上) |

| 国内の牛・豚 頭数の減少 | -0.6% | 九州 および東北の畜産地域 | 長期 (4年以上) |

| 情報源: Mordor Intelligence | |||

獣医サービス料金の高騰

労働力不足と都市部の不動産コストが運営費を押し上げたため、平均的なクリニック受診料は2024年から2025年にかけて12%上昇しました。保険でカバーされるペットは約10%に過ぎず、多くのオーナーが自己負担を強いられています。保険加入者の5分の1が2025年に費用を理由に推奨処置を先送りし、未加入世帯では先送り率が3分の1を超えています。この価格感応度は、プレミアム顧客が複雑な手術への資金提供を続ける一方で、マスセグメントにおける定期ワクチン接種と診断への需要を圧迫しています。

偽造医薬品の蔓延

インターポールの「オペレーション・サンダー」は2024年に数百件の不正な獣医薬品の輸送を押収し、電子商取引のゲートキーピングの欠陥を露呈しました。粗悪品は治療が失敗した際にブランドへの信頼を損ない、獣医師が実績のある製品のみを在庫するよう促し、中小サプライヤーのコンプライアンスリスクを高めています。MAFFと税関は港湾検査を強化しましたが、偽造品のリストはオンラインで素早く再出現し、正規収益への悪影響が続いています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品別:診断薬が技術転換で治療薬を上回るペースで拡大

治療薬は2025年の収益の61.4%を占めましたが、診断薬は日本の動物医療市場において最も速いペースであるCAGR 6.89%で拡大しています。IDEXXのリアルタイムPCRパネルは90分以内に12種類の病原体を検出し、入院期間を短縮する当日の治療判断を可能にします。免疫診断ELISAキットは依然として最大の出荷量を誇りますが、クリニックが感度向上を追求する中で、分子プラットフォームとデジタル病理学が増分支出を取り込んでいます。モノクローナル抗体は治療薬のプレミアム層を占めていますが、MAFFの承認サイクルにより世界市場に比べて展開が遅れています。一方、飼料添加物サプライヤーは縮小する畜産頭数に直面し、プロバイオティクス製品ラインを水産養殖向けに転用しています。

AIパターン認識と組み合わせたホールスライドスキャナーは、診断と治療の境界を曖昧にし、薬剤選択を腫瘍組織学と一致させる精密医療を支援しています。試薬、画像ソフトウェア、クラウド分析をサブスクリプションモデルにバンドルするメーカーは、クリニックを独自のエコシステムに囲い込んでいます。小規模な検査機関は設備投資を正当化するのに苦労するかもしれませんが、グループ診療は数量割引を活用してより早く損益分岐点に達します。包括的な検査メニューとAIワークフローの相互作用が、予測期間中に診断薬が日本の動物医療市場規模における治療薬のシェアを侵食し続ける理由を説明しています。

動物種別:畜産は頭数減少にもかかわらず成長

コンパニオンアニマルは2025年の支出の54.1%をもたらし、876万頭の猫と689万頭の犬に牽引されましたが、畜産用医薬品は猫・犬の成長を上回るCAGR 7.12%の軌道に乗っています。豚熱の発生後のワクチン接種義務化により、2022〜2023年に鳥の殺処分が1,771万羽に達した中でも安定した需要量が確保されています。MAFFが支援するセンターは現在、豚熱(CSF)、豚繁殖・呼吸障害症候群(PRRS)、サーコウイルスに対する三価ワクチンを提供しており、一価製剤と比較して1頭当たりのコストが3倍になっています。

都市部のアパートが小型ペットを好む傾向から犬の飼育数は減少しており、猫白血病ウイルスおよび猫免疫不全ウイルス(FIV)ワクチンへの需要が高まっています。かつて犬のケアの主力であった整形外科・歯科サービスは減速しており、クリニックは高齢猫医療への多角化を進めています。馬の医療はニッチな分野にとどまっており、水産養殖は正式なセグメントとして分類されていないものの、魚の養殖場がウイルス性出血性敗血症に対する免疫を求める中で新興のフロンティアとなっています。

投与経路別:コンプライアンス革新により経口製剤が拡大

非経口投与は2025年の収益の56.3%を占め、注射剤のバイオアベイラビリティに対する臨床医の信頼を反映しています。しかし、経口製品は7.33%で成長しており、慢性セグメントにおける日本の動物医療市場規模のバランスを変える可能性があります。ZoetisのSimparica Trioは2024年の発売から1年以内にノミ・ダニ市場の18%のシェアを獲得し、複数の有効成分をバンドルした嗜好性の高いチュアブル剤の有効性を実証しました。徐放性マトリックスとフレーバー増強剤により、オーナーが自宅で投与できるようになり、クリニックの時間を高付加価値な処置に充てることができます。

局所製剤は子供への残留物移行への懸念からシェアを失いつつある一方、皮下インプラントなどのニッチな経路はフィラリア予防において足場を固めています。経路を変更する際のバイオ同等性証明に関する規制要件により、開発が最大2年延長されるため、小規模企業が既存の注射剤を再製剤化することを躊躇させています。

エンドユーザー別:ポイント・オブ・ケアが病院への紹介診療を変革

病院・クリニックは2025年の支出の55.7%を生み出しましたが、ポイント・オブ・ケア分析装置はCAGR 7.09%で上昇しており、獣医師が診療内で診断収益をコントロールしたいという意向を反映しています。IDEXXのCatalystユニットは10分で血液化学パネルを提供し、外部検査機関への配送の遅延を排除し、かつて他に流れていたマージンを取り込みます。請求データによると、院内検査は2023年の全診断の24%から2025年には31%に増加しており、この傾向は継続すると予測されています。

学術機関は予算シェアが低いものの、影響力のある診療ガイドラインを設定しています。ポイント・オブ・ケアの高度化が進む中、病院チェーンは遠隔医療や小規模クリニックでは対応できない腫瘍科、循環器科、神経科サービスを提供することでプレミアム価格を正当化しています。ベンダーは、分散型ネットワーク全体でブランドの粘着性を高めるため、結果をリアルタイムで電子カルテに反映する統合ソフトウェアを提供する必要があります。

地理的分析

東京、神奈川、大阪、愛知の都市部都道府県は、2025年のコンパニオンアニマル支出の大部分を占め、高密度な飼育率、高所得、多拠点病院チェーンの豊富さに支えられています。これらの地域には専門紹介センターが集中しており、臨床医は整形外科、循環器科、腫瘍科サービスに対してプレミアム料金を請求できます。このクラスタリング効果により、隣接する都道府県からもペットオーナーが集まり、地域人口をはるかに超えた支出を増幅させています。

北海道や島根などの地方では獣医師不足が深刻で、ペット5,000頭に対して医師が1人未満という状況です。遠隔診察ツールがその一部を補っていますが、MAFFの処方規則により2026年の全診察に占める普及率は低く抑えられています。一方、九州・東北の畜産が盛んな都道府県では、生産者の高齢化が進む中でも堅調なワクチン需要が続いています。鹿児島県だけで日本の豚とブロイラーの相当なシェアを抱えており、NisseikenとNippon Zenyaku Kogyoの地域生産拠点を支えています。

福岡、札幌、仙台などの中核都市では25〜40歳の世帯でペット飼育が増加していますが、高度な獣医インフラが不足しています。病院グループはこれらの市場への拡大を視野に入れており、集中型クラウド診断を活用して地域の専門知識不足を補っています。VICHの調和により、欧州連合または米国で承認された製品が迅速承認を取得できるようになり、グローバルサプライヤーの市場投入までの時間が短縮され、かつて規制障壁を利用していた国内の既存企業に圧力をかけています。

競合環境

上位5社の多国籍企業が過半数のシェアを保有し、国内企業は日本の動物医療産業における中程度の集中度を示す注目すべきシグナルを主張しています。グローバルリーダーはコンパニオンアニマル向け生物製剤とAI連携診断に注力し、研究開発規模とデジタル能力を活用しています。地元企業はMAFFとの緊密な関係、コールドチェーン物流、迅速な発生対応を通じて畜産ワクチンのニッチを守っています。

Anicomのような保険会社が遠隔医療を活用して従来の紹介診療を迂回し、予防ケアのサブスクリプションをバンドルするなど、垂直統合が境界を再形成しています。AIの標準化も統合を促進しており、IDEXXは2024〜2025年にAI診断特許を14件申請し、Zoetisは経口徐放性特許を8件申請しました。電子商取引への新規参入者は定期的な駆虫薬の価格透明性を高め、クリニックのマージンを圧迫しています。

戦略的提携がワクチン革新を加速しています。Boehringer IngelheimはNippon Zenyaku Kogyoと提携し、mRNAプラットフォームと国内の規制ノウハウを組み合わせ、2027年の承認を目標とした豚用二価ワクチンを追求しています。ElancoはKyorinの皮膚科ポートフォリオを買収し、診察の14%を占めるセグメントでの地位を強化しました。Kyoritsu Seiyakuの無菌ラインのような国内製造のアップグレードは、生物製剤の量が拡大するにつれてGMP準拠の必要性を強調しています。

日本の動物医療業界リーダー

Zoetis Inc.

Kyoritsu Seiyaku Corp.

Boehringer Ingelheim GmbH

Elanco Animal Health Incorporated

FUJIFILM Holdings Corporation

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年2月:VolitionRxは、コンパニオンアニマル研究向けNu.Q Discoverヌクレオソームアッセイの日本販売代理店として医学生物学研究所を任命しました。

- 2026年2月:MSD Animal Healthは、猫用12週間フルラネル・モキシデクチン局所製剤であるBravecto Plusについて、MAFFの承認を取得し、600のクリニックでデビューしました。

- 2025年3月:日本人研究者の宮崎徹博士が、猫の慢性腎臓病の治療薬として2026年に獣医師に届く可能性のあるAIM(マクロファージのアポトーシス阻害因子)タンパク質注射を発表しました。この治療法は、腎臓の老廃物を排出する猫の免疫システムをサポートするメカニズムを持ち、進行した症例でも機能を回復させ、寿命を大幅に延ばす可能性があります。

日本の動物医療市場レポートの調査範囲

本レポートの調査範囲として、動物医療とはコンパニオンペットから大規模な畜産動物および野生動物まで、動物の疾病の予防、診断、治療に特化した包括的な医療分野です。

日本の動物医療市場は、製品別、動物種別、投与経路別、エンドユーザー別にセグメント化されています。製品別では、治療薬と診断薬にセグメント化されています。治療薬にはワクチン、駆虫薬、抗感染薬、医療用飼料添加物、モノクローナル抗体・生物製剤が含まれ、さまざまな健康状態への対応において重要な役割を果たしています。診断薬には免疫診断検査、分子診断(PCR、qPCR、NGS)、診断画像、臨床化学・血液学、デジタル病理学・AIプラットフォームが含まれ、疾病の検出と監視のための高度なソリューションを提供しています。動物種別では、コンパニオンアニマル、馬、畜産にセグメント化されています。投与経路別では、経口、非経口、局所、その他の経路にセグメント化されています。エンドユーザー別では、動物病院・クリニック、学術・研究機関、ポイント・オブ・ケア/院内設定にセグメント化されています。各セグメントについて、市場規模と予測が金額(米ドル)ベースで提供されます。

| 治療薬 | ワクチン |

| 駆虫薬 | |

| 抗感染薬 | |

| 医療用飼料添加物 | |

| モノクローナル抗体・生物製剤 | |

| 診断薬 | 免疫診断検査 |

| 分子診断(PCR、qPCR、NGS) | |

| 診断画像 | |

| 臨床化学・血液学 | |

| デジタル病理学・AIプラットフォーム |

| コンパニオンアニマル |

| 馬 |

| 畜産 |

| 経口 |

| 非経口 |

| 局所 |

| その他の経路 |

| 動物病院・クリニック |

| 学術・研究機関 |

| ポイント・オブ・ケア/院内設定 |

| 製品別 | 治療薬 | ワクチン |

| 駆虫薬 | ||

| 抗感染薬 | ||

| 医療用飼料添加物 | ||

| モノクローナル抗体・生物製剤 | ||

| 診断薬 | 免疫診断検査 | |

| 分子診断(PCR、qPCR、NGS) | ||

| 診断画像 | ||

| 臨床化学・血液学 | ||

| デジタル病理学・AIプラットフォーム | ||

| 動物種別 | コンパニオンアニマル | |

| 馬 | ||

| 畜産 | ||

| 投与経路別 | 経口 | |

| 非経口 | ||

| 局所 | ||

| その他の経路 | ||

| エンドユーザー別 | 動物病院・クリニック | |

| 学術・研究機関 | ||

| ポイント・オブ・ケア/院内設定 | ||

レポートで回答される主要な質問

日本ではコンパニオンアニマルへの支出はどのくらいの速さで成長していますか?

請求データによると、2025年に腫瘍科および画像診断の保険償還が18%増加しており、保険普及率が低い中でも堅調な需要を反映しています。

最も急速に拡大している製品クラスはどれですか?

診断薬がCAGR 6.89%で2031年まで最も高い成長率をリードしており、AI対応の分子・画像診断ツールが手動アッセイに取って代わっています。

なぜ経口製剤が今重要なのですか?

Simparica Trioのような嗜好性の高いチュアブル剤は、オーナーのコンプライアンスを向上させることで1年以内にノミ・ダニ市場の18%のシェアを獲得しました。

頭数減少にもかかわらず畜産ワクチンはどれほど重要ですか?

豚熱・PRRS・サーコウイルスの多価プロトコルが1頭当たりの支出を押し上げ、畜産用医薬品を2031年にかけてCAGR 7.12%の軌道に乗せています。

地方都道府県において遠隔医療はどのような役割を果たしていますか?

ビデオ診察は獣医師不足を緩和しますが、規制薬物に関するMAFFの規則により遠隔ケアは慢性疾患のフォローアップに限定されています。

最終更新日: