獣医サービス市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 134.96 十億米ドル |

| 市場規模 (2031) | 170.99 十億米ドル |

| 成長率 (2026 - 2031) | 4.84% CAGR |

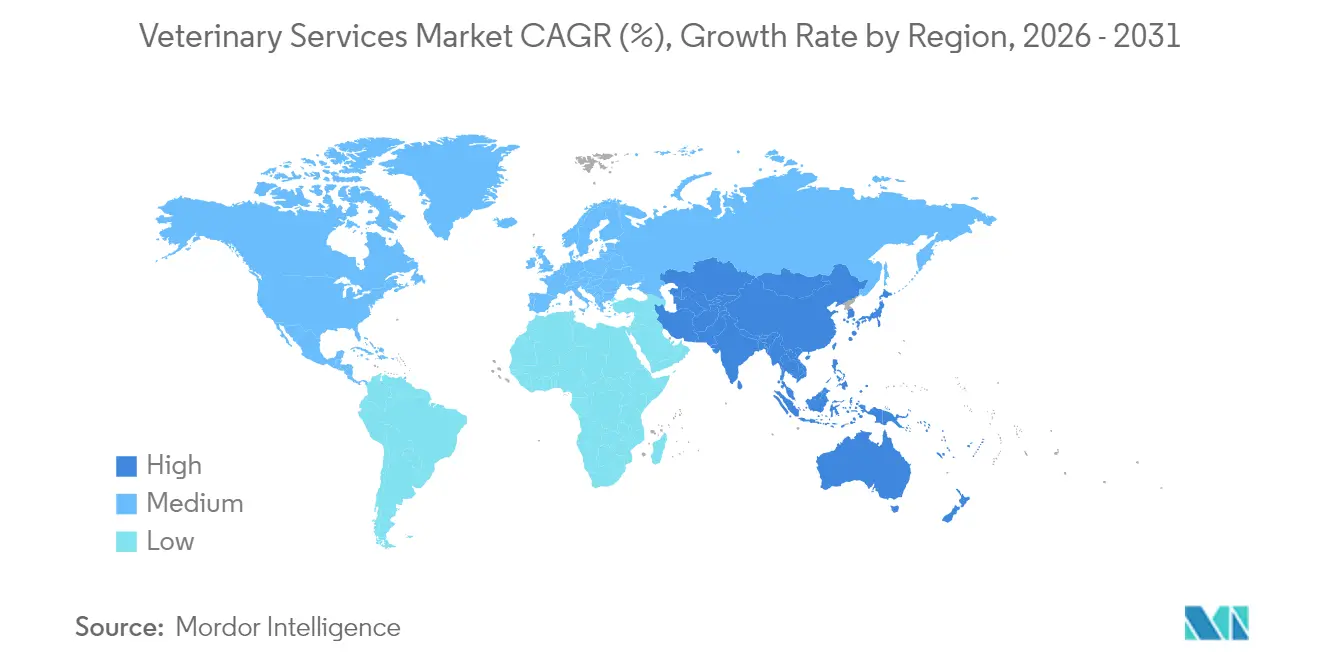

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

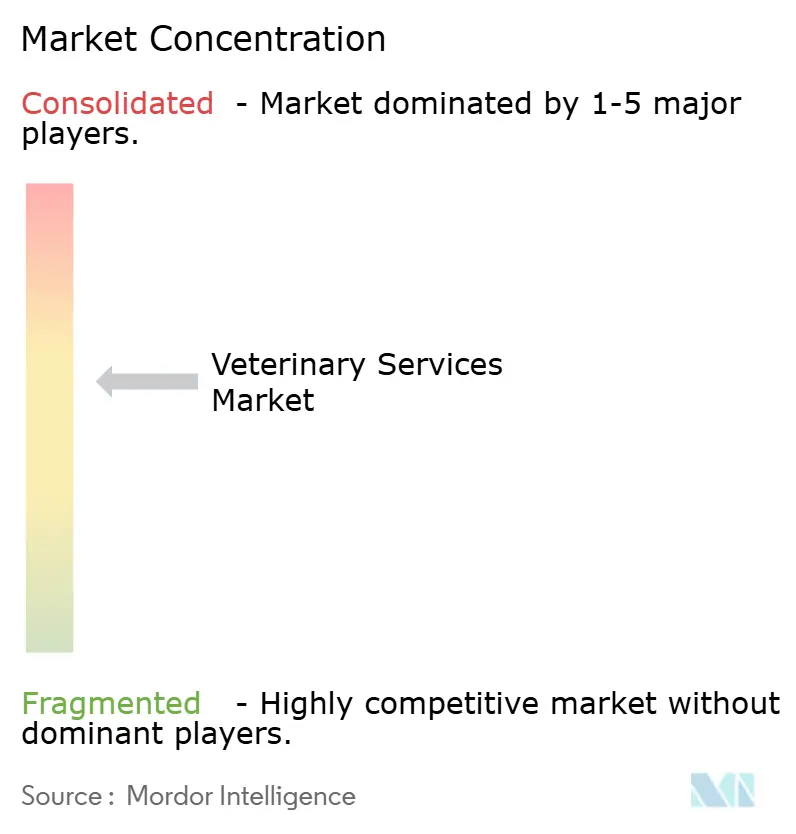

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる獣医サービス市場分析

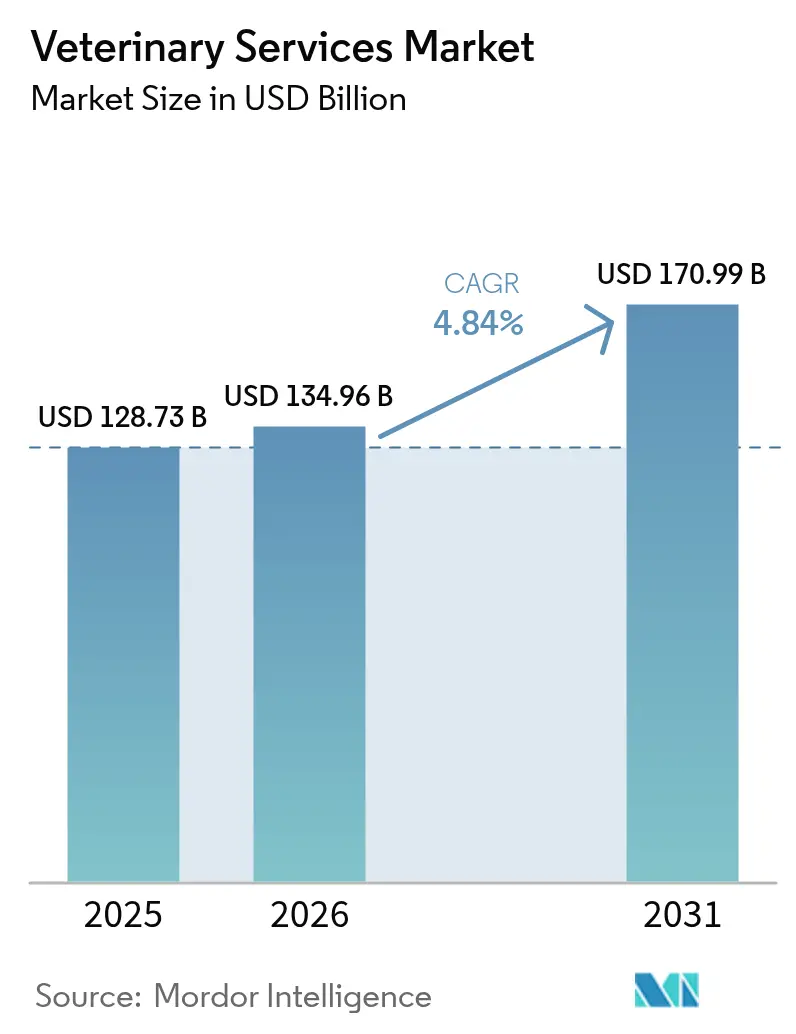

獣医サービス市場規模は2025年に1,287億3,000万米ドルと評価され、2026年の1,349億6,000万米ドルから2031年には1,709億9,000万米ドルに達すると推定されており、予測期間(2026年~2031年)中の年平均成長率(CAGR)は4.84%です。ペットオーナーの旺盛な支出、急速なテクノロジー導入、および継続的な企業買収が、獣医サービス市場を拡大軌道に乗せ続けています。予防医療は、家庭が断続的なケアから継続的なケアへと移行するにつれて需要を取り込み、人工知能(AI)は診断スループットを向上させ、多忙な臨床医を支援しています。プライベートエクイティおよび戦略的買収者は、規模の経済、データ資産、および人材プールを確保するためにロールアップ活動を加速させています。コンパニオンケア以外でも需要は拡大しており、人獣共通感染症のサーベイランス、家畜生産性の義務化、およびワンヘルス政策の枠組みが獣医サービス市場の収益基盤を広げています。

主要レポートのポイント

- サービス別では、予防・ウェルネスケアが2025年に31.02%の収益シェアでトップとなり、遠隔医療・バーチャルケアは2031年にかけて6.45%のCAGRで拡大する見込みです。

- 動物種別では、コンパニオンアニマルが2025年の獣医サービス市場シェアの62.68%を占め、同セグメントは2031年までに最速の6.63% CAGRを記録する見通しです。

- プロバイダー所有構造別では、企業系クリニックチェーンが2025年の獣医サービス市場の40.92%を保有し、移動式・往診型開業が最も強い7.49% CAGRを記録しています。

- 提供モード別では、実店舗型クリニックが2025年の獣医サービス市場規模の73.58%のシェアを維持し、遠隔診療プラットフォームは2031年にかけて7.18% CAGRで成長する見込みです。

- 地域別では、北米が2025年の獣医サービス市場の42.01%を占め、アジア太平洋が2031年にかけて5.57% CAGRで最も急成長する地域となっています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の獣医サービス市場のトレンドと洞察

ドライバー影響分析*

| ドライバー | CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| ペット飼育の増加と動物の人間化 | +1.8% | 北米・欧州(高)、アジア太平洋(上昇中) | 長期(4年以上) |

| 人獣共通感染症・慢性動物疾患の発生増加 | +1.2% | 世界全体;アジア太平洋・新興市場での関心が高まる | 中期(2~4年) |

| 家畜生産性・食品安全要件の高まり | +0.9% | アジア太平洋・南米の農業拠点 | 長期(4年以上) |

| ペット保険償還モデルの拡大 | +0.6% | 北米・西欧 | 中期(2~4年) |

| AIを活用したトリアージ・診断によるクリニック能力の向上 | +0.7% | 北米・欧州が先行し、アジア太平洋へ拡大 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

ペット飼育の増加と動物の人間化

ペット飼育世帯数は2025年に米国で9,400万世帯に達し、2011年の5,600万世帯から増加しており、Z世代が新規オーナーの最も急成長するコホートとなっています[1]米国ペット製品協会、「2024年~2025年全国ペットオーナー調査」、americanpetproducts.org。このデモグラフィックは、かつて人間医療に限られていた腫瘍科、循環器科、および行動療法を求めています。富裕層のクライアントは、ゲノムスクリーニング、栄養カウンセリング、および専門医への24時間遠隔アクセスをバンドルしたコンシェルジュプランも購入しています。このようなプレミアム化は、獣医サービス市場全体のキャッシュフローの可視性を高めると同時に、設備のアップグレードや専門家トレーニングを正当化しています。

人獣共通感染症・慢性動物疾患の発生増加

2024年のH5N1インフルエンザの発生は米国の800以上の酪農牛群に影響を与え、動物への暴露に起因する66件のヒト感染が確認されました。コンパニオンペットの寿命が延びることで慢性疾患が増加しており、2024年には犬の73%、猫の64%が歯科疾患と診断されました。これらの二重の圧力が、獣医サービス市場における検査室、画像診断、およびバイオセキュリティへの継続的な支出を支えています。

家畜生産性・食品安全要件の高まり

米国農務省(USDA)のサーベイランスプログラムは輸出の信頼性を守り、抗菌薬耐性を検出することで、群れの健康コンサルティングおよびワクチン接種キャンペーンへの需要を強化しています。低所得地域ではワクチン接種率が低く、多国籍プロバイダーにとってサービスアウトソーシングの機会が生まれています。バージニア州の農村大動物診療に対する11万米ドルの助成金など、州政府の奨励策が労働力不足の是正を目指しています。

AIを活用したトリアージ・診断によるクリニック能力の向上

獣医師の30%が現在、画像診断、細胞診、および診療管理ワークフローにAIツールを導入しています。Vetscan Imagystなどのソリューションはスライドを数分で分析し、臨床医不足の中でのケースロードの急増を緩和しています。機械学習モデルは地域の疾病アウトブレイクを予測し、クリニックが事前に治療薬を配置できるようにしており、これが獣医サービス市場を強化する効率上の恩恵となっています。

抑制要因影響分析*

| 抑制要因影響分析 | CAGR予測への影響(約%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 獣医師の世界的不足とバーンアウト | -1.4% | 農村部の北米、アジア太平洋、欧州の一部 | 中期(2~4年) |

| 高度な処置・設備コストの上昇 | -0.8% | 北米・欧州;都市部のアジア太平洋センター | 短期(2年以内) |

| 国境を越えた遠隔獣医ケアに関する規制の曖昧さ | -0.5% | 欧州(EU域内)、北米、アジア太平洋 | 中期(2~4年) |

| 消費者の価格感応度によるケアの先送り | -0.4% | 世界全体;新興市場で最も顕著 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

獣医師の世界的不足とバーンアウト

予測では、2032年までに獣医師が70,092人不足するのに対し、卒業生はわずか52,926人にとどまり、平均40万米ドルの学生ローンによってこの不足が悪化しています[2]米国獣医医科大学協会、「労働力需要調査2025年」、aavmc.org。バーンアウトは40%を超え、自殺リスクも依然として高く、獣医サービス業界のクリニックの人員体制に圧力をかけています。農村地域が最も深刻な影響を受けており、2025年には米国の243郡が不足地域に分類されています。

高度な処置・設備コストの上昇

獣医ケアの価格は2023年5月から2025年5月の間に7.6%上昇し、一般的なインフレ率を大幅に上回っています。資本集約的なMRIやCT装置は、独立開業を企業系買収者や紹介戦略へと向かわせています。オーナーの60%が費用負担を主なケアの障壁として挙げており、獣医サービス市場の一部における選択的支出を抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

サービス別:予防ケアの優位性がデジタルトランスフォーメーションを牽引

予防・ウェルネスケアは2025年の収益の31.02%を占め、獣医サービス市場の基盤となっています。サブスクリプション型ウェルネスプランと年次健康診断は予測可能なマージンを生み出し、薬局の自動補充がクライアントの定着を深めています。遠隔医療の獣医サービス市場規模は2026年の3億9,298万米ドルから2031年には5億4,000万米ドルに拡大し、6.45% CAGRとなる見込みです。AIを活用した画像診断はスループットを向上させ、急増するケースへの対応能力を支援します。外科的需要は低侵襲技術が回復時間を短縮するにつれて安定しています。歯科処置は1件あたり平均170~350米ドルと収益性が高く、犬の73%が生涯に少なくとも1回の処置を必要としています。

診断検査室はクリニックとのクロスセルを享受しており、電子処方プラットフォームが薬物コンプライアンスを合理化しています。救急・集中治療センターは労働力の制約に直面しており、企業グループが遠隔ICUダッシュボードで連携した24時間ハブを開設するよう促しています。リハビリテーション、鍼治療、水治療法は、ペットの高齢化に伴い普及が進み、獣医サービス市場における生涯支出を延ばしています。

注記: 全個別セグメントのシェアはレポート購入後に入手可能

動物種別:コンパニオンアニマルが家畜サーベイランス拡大の中で成長をリード

コンパニオンアニマルは2025年の収益の62.68%を占め、2031年にかけて最速の6.63% CAGRを記録する見込みです。犬は引き続き最大のサブセグメントであり、腫瘍科および循環器科サービスは人間医療のプロトコルを反映しています。ミレニアル世代とZ世代の間で都市部での猫の飼育が増加し、猫専門クリニックへの需要が高まっています。馬医療はニッチな分野にとどまりますが、跛行診断やスポーツ傷害リハビリテーションにおいて高い平均取引額を誇ります。

H5N1による酪農牛群のアウトブレイクが公衆衛生リスクを浮き彫りにした後、生産動物はサービス統合を求めています。牛の飼育者はリアルタイムモニタリングとワクチン接種コンプライアンス監査を購入するようになっています。豚・家禽生産者は包括的なバイオセキュリティパッケージを拡充し、水産養殖事業者は専門的な健康管理プランを要求しており、いずれも獣医サービス市場の幅を広げています。消費者がタンパク源を多様化するにつれて小型反芻動物への注目が高まり、クライアント基盤がさらに拡大しています。

プロバイダー所有構造別:独立系のイノベーションの中で企業統合が加速

企業系チェーンは2025年の収益の40.92%を占めました。Mars Incorporatedだけで、VCAを91億米ドルで買収しその後の追加買収を経て、世界で約3,000のクリニックを運営しています。National Veterinary Associates(NVA)は、新規株式公開(IPO)の可能性を前に専門診療と一般診療の事業を分割しました。Mission Veterinary PartnersとSouthern Veterinary Partnersは730拠点をカバーする合併を計画しており、現在独占禁止法の審査中です。

移動式・往診型開業は7.49% CAGRを記録しており、時間に追われるオーナーやライフスタイルのバランスを求める臨床医に支持されています。The VetsとBetterVetの合併により移動式サービスの展開が30都市に拡大し、獣医サービス市場におけるセグメントシェアが向上しました。大学・紹介センターは、インターベンショナルラジオロジーなどの高度な診療モダリティを提供し、人材育成の場として機能しながらプレミアムなケースロードを生み出しています。

注記: 全個別セグメントのシェアはレポート購入後に入手可能

提供モード別:従来型クリニックが適応する中でデジタルプラットフォームが急成長

実店舗型施設は依然として2025年の支出の73.58%を占めており、診断と外科手術の実践的な性質に支えられています。しかし、獣医サービス市場における遠隔診療の割合は7.18% CAGRで成長しています。カリフォルニア州議会法案第1399号およびコロラド州の同様の規則がバーチャルケアのプロトコルを正式化し、技術者の職務を拡大することで効率化を実現しました。ウェアラブルデバイスがバイタルサインを取得し、受診間の遠隔モニタリングを可能にし、AIトリアージが必要に応じてオーナーを対面ケアへ誘導します。

農場・移動式サービスは、特に不足地域において農村部のギャップを埋めています。Airvetは1,100万米ドルを調達してバーチャルトリアージプラットフォームを拡大し、2030年までに推定15,000人の獣医師不足を緩和しようとしています。従来型クリニックは、デジタルへの転換に対応するため、診療時間の延長、カーブサイドドロップオフの追加、クラウド型診療管理システムの導入で応じています。

地域分析

北米は2025年の世界収益の42.01%を維持しました。成熟した保険普及率、堅調な電子商取引薬局チャネル、およびワンヘルス政策の統合がプレミアム価格の弾力性を支えています。多国籍チェーンは米国の都市部に集中しており、カナダの事業者も同様の統合を観察しつつ、公衆衛生の義務に合わせたサービスを提供しています。メキシコの拡大する中間層がペットフードの二桁成長を牽引しており、下流のサービス機会のシグナルとなっています。

欧州は着実な普及を示しています。英国の王立獣医外科医師会が認定を合理化し、国境を越えた臨床医の移動を促進しています。ドイツとフランスは動物と人間の疫学データを連携するサーベイランスプラットフォームに投資しています。EQTによるVetPartnersの買収は、加盟国全体でクリニックプラットフォームの拡大を目指す資本流入を示しています。遠隔医療および処方データの相互運用性に関する規制の調和が、獣医サービス市場全体でクリニックグループが業務上のシナジーを獲得するのを支援しています。

アジア太平洋は5.57% CAGRで最も急速に拡大する地域です。中国のペット医療支出は2024年に1兆620億円(1,062億元)に達し、断片化にもかかわらず増加を続けています。インドのペットフード市場は15.37% CAGRで成長しており、食事相談や皮膚科などの付随サービスを牽引しています。日本の超高齢化した犬が老年医療への需要を喚起し、韓国は小動物画像診断向けのAIアルゴリズムを先駆けて開発しています。オーストラリアのクリニックロールアップは、コンプライアンス水準の高い市場へのエクスポージャーを求める欧州の買収者を引き付けています。これらのダイナミクスが総合的に、同地域の獣医サービス市場規模を拡大させています。

規制環境

獣医療サービスの規制環境は、動物衛生監視の強化、獣医薬品に関するガバナンス、そしてペットの国境を越えた移動に関する規則によって、引き続き形成されている。欧州連合では、2026年3月に採択された委任規則(EU)2026/1073が、一部の獣医薬品に関する規則を強化し、抗菌薬管理およびバイオセキュリティ義務を強化している。

2026年4月22日に発効した委任規則(EU)2026/131は、ペット動物の非商業的移動に関する検査と記録管理を標準化した。米国では、FDA獣医薬品センターがADUFAおよびAGDUFAを通じて費用負担型の審査を継続的に運営しており、2026会計年度の期限が動物用医薬品およびジェネリック医薬品の継続的な規制監督を支えている。世界レベルでは、WOAHが2026年5月の第93回総会において陸生動物衛生規約の更新を進め、各国の疾病対策および獣医療サービスの枠組みに反映される参照基準を提供した。

競争環境

獣医サービス市場は中程度の集中度と高まる取引勢いを示しています。Mars Incorporatedはペットフード、診断、およびクリニックを統合し、規模の利益とデータシナジーを引き出しています。プライベートエクイティによる所有は、2011年の米国クリニックの8%から2025年には約50%に拡大し、連続買収者にとってのコスト・オブ・キャピタルの優位性を固めています。Covetrusは40億米ドルで非公開化され、テクノロジーディストリビューターへの投資家の食欲を裏付けています。PEグループは地域ネットワークを構築し、AIワークフローツールに投資し、マージンを守るために紹介センターをアップグレードしています。

ホワイトスペースのニッチには、移動式獣医サービス、専門皮膚科、およびリハビリテーションが含まれており、小規模事業者が重い固定資産の負担なしにイノベーションを行っています。米国食品医薬品局(FDA)の獣医イノベーションプログラムは、医療機器としてのソフトウェアに対して迅速な承認経路を提供し、規制上の摩擦を軽減しています。企業系買収者はこれらの資産を追い求め、成長を刷新し経済サイクルに対して多様化を図っています。統合が進む中でも、独立系クリニックは依然として拠点の51%を占め、個別化されたケアとコミュニティとのつながりを活用しています。

したがって、市場は規模の利益と破壊者のための余地のバランスを保っています。AIと遠隔モニタリングが労働力の負担を軽減しますが、人材不足が給与インフレを高止まりさせています。統合企業は引き続き一流クリニックに対してプレミアムを支払い、獣医サービス市場においてオーナー創業者やPEスポンサーのエグジットパイプラインを維持するでしょう。

獣医サービス業界のリーダー企業

Mars Inc.

National Veterinary Associates (NVA)

CVS Group PLC

IVC Evidensia

- *免責事項:主要選手の並び順不同

市場機会と将来展望

2026年のエビデンスは、データ駆動型診断、精密医療、そして労働力とスループットの制約に対応する能力構築プログラムの拡大において、まだ手付かずの余地があることを示している。診療所の需要は継続的ケアモデルへと移行しており、画像診断、細胞診、診療管理におけるAI対応ワークフローに支えられている。獣医師の30%が画像診断、細胞診、診療管理にAIツールを使用している。

第2の機会は、診断、ゲノミクス、サプライチェーンプラットフォームとのより深い統合であり、これによって予防医療を複数拠点ネットワーク全体でより測定可能かつ再現可能にすることができる。2026年、ZoetisはNeogenの動物ゲノミクス事業を1億6,000万米ドルで買収する最終契約、および診断サービス強化のため2026年7月にVitalRADSを買収する契約を発表した。一方Elancoは2026年6月に2,500万米ドルでElanco Venturesを立ち上げ、獣医療チャネルを通じて商業化可能な初期段階のイノベーションを加速している。公共部門および国家プログラムも、ワクチン接種と監視体制の準備におけるパートナーシップの道筋を生み出している。サウジアラビアは2026年6月、Sudair Industrial Cityに年間5,000万から1億回分のフェーズ1生産能力を持つAniVaxワクチン製造拠点を開発する覚書を締結し、地域のバイオセキュリティおよび関連獣医療サービスの需要を支えている。

最近の業界動向

- 2026年7月:Zoetisは診断サービス強化のためVitalRADSの買収を発表した。この買収はZoetisの診断ポートフォリオを拡大し、複数拠点ネットワーク全体での画像診断ガイド型ワークフローを支える。

- 2026年6月:Elancoは2,500万米ドルの複数年コミットメントによりElanco Venturesを立ち上げ、獣医療チャネルを通じて商業化可能な初期段階のイノベーションを加速する。本プログラムは、ネットワーク全体でのデジタルヘルスおよび診断への継続的投資と連動している。

- 2026年3月:ZoetisはNeogenの動物ゲノミクス事業を1億6,000万米ドルで買収する最終契約を発表した。この取引はZoetisのゲノミクス対応診断能力と、グローバルネットワーク全体でのデータ駆動型検査を拡大する。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本調査では、獣医療サービス市場は、コンパニオンアニマルおよび農場動物の健康と福祉を支援するため、有資格の獣医療専門家によって提供される有料サービスを含み、定期的な受診から複雑なケアまでを対象としている。

範囲の除外:獣医療サービスを伴わずに販売される小売のみのペット用品および栄養製品、並びに非獣医療的なグルーミングおよびペットホテルサービスは、獣医療受診の一部として組み込まれ請求されない限り、対象外とする。

セグメンテーション概要

- サービス別

- 外科手術

- 診断画像・検査室

- 予防・ウェルネスケア

- 救急・集中治療

- 遠隔医療・バーチャルケア

- リハビリテーション・理学療法

- 歯科

- 薬局・処方管理

- 動物種別

- コンパニオンアニマル

- 犬

- 猫

- 馬・ウマ類

- 生産・農場動物

- 牛・水牛

- 豚

- 家禽

- 小型反芻動物

- 水産養殖種

- コンパニオンアニマル

- プロバイダー所有構造別

- 独立開業

- 企業系クリニックチェーン

- 移動式・往診型開業

- 大学・紹介病院

- 提供モード別

- 院内(実店舗型)

- 移動式・農場訪問

- 遠隔診療プラットフォーム

- 地域

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州

- アジア太平洋

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- その他のアジア太平洋

- 中東・アフリカ

- 湾岸協力会議(GCC)

- 南アフリカ

- その他の中東・アフリカ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 北米

データソース、市場規模算定、および検証

デスクリサーチ

デスクリサーチは、動物個体数、ケア利用状況、および診療所・病院の運営規模に関する事実基盤を設定するために用いられた。米国労働統計局(雇用および賃金データ)、USDA(家畜数および動物衛生プログラム)、世界動物衛生機関(基準および疾病報告)、FAO(生産動物指標)などの公的資料が、需要シグナルを実際の動物ケアニーズと整合させる上で役立った。

また、州および国の獣医師会の刊行物、臨床および予防ケアの動向に関する査読付き学術誌、並びに入手可能な場合はサービス提供者の企業開示および投資家向け説明資料も確認した。前提条件を実態に基づいたものとするため、価格および取扱量の方向性を信頼できる報道、および企業財務やニュース背景に用いる有料サブスクリプションと照合し、さらに診断やワークフローの変化を把握するために特許データベースも活用した。これらの例は網羅的なものではなく、データ収集、検証、明確化のために他の多くの公的資料も利用された。

一次インタビューおよび調査

一次調査は、一般診療、専門診療、緊急診療といった診療所タイプ全体でのサービスミックス、受診頻度、価格動向の検証に重点を置いた。APAC、EMEA、アメリカ地域の診療所所有者、病院管理者、獣医師、支援リーダーに聞き取りを行い、予防ケアの導入、人員配置の制約、診断の集約度が日々の業務における収益獲得をどのように形成しているかを確認した。

一次調査の実地調査対象者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップ層:28% | 経営幹部(CXO):15% | APAC:39% |

| 中堅層:56% | 機能/部門リーダー:26% | EMEA:36% |

| 小規模事業者:16% | マネージャー:59% | アメリカ:25% |

市場規模算定と予測

市場規模算定は、動物個体数とケア利用状況を対応可能な需要プールに変換するトップダウン方式から始まり、その後、地域別のサービス集約度と平均価格を用いて支出額に変換される。実務上、このモデルは少数の再現可能なインプット、例えばコンパニオンアニマルおよび農場動物の個体数水準、年間受診率、診断または手術を含む受診の割合、標準的な処置および診察の価格設定、人員配置の状況(獣医師および技術者の密度)、予防的および慢性的ケアの導入速度などを使用する。

合計値がずれないようにするため、サンプル診療所の収益範囲の積み上げ、獣医師一人当たりの標準的な収益の適用、価格表およびサービスバンドルに関するチャネルチェックなど、選択的なボトムアップ手法によって出力結果を裏付ける。特定の国における独立系診療所に関する公的な可視性の欠如など、カバレッジのギャップが存在する場合は、保守的な利用率および価格代替値を適用し、その後インタビューにおいて再検証する。予測はシナリオ分析に依拠しており、マクロ要因および診療所の能力制約を、予想されるペット飼育率および家畜生産性ニーズと組み合わせ、今後数年間の価格およびケースミックスに関する実務者の予想を用いて調整する。

データ検証および更新サイクル

検証は、国および地域レベルで数値が現実的なものとなるよう、いくつかのチェックを通じて行われる。動物一頭当たりの推定支出、診療専門職一人当たりの収益、前年比の価格変動を、公的統計からの独立したシグナルや回答者からの報告と比較し、異常値については最終承認前に調査する。人員配置の突然の変化、政策の更新、疾病発生による需要ショックなど、主要な前提条件に変化があった場合、チームは関連する専門家との再接触ループを開始し、影響の方向性と規模を確認する。

レポートは年次スケジュールで更新され、重要な事象が見通しを大きく変える場合には中間更新が行われる。提供前には、クライアントが古い推定値を読むことがないよう、モデルは最終レビューを受ける。

Mordor Intelligenceの獣医療サービス市場規模と他の公表推定値との比較

獣医療サービスに関する公表市場規模がしばしば異なるのは、各発行元がサービスとして数えるものの範囲、基準年として使用する年、そして価格および受診量をどのように将来へ推移させるかが異なるためである。

ベンチマーク表には明確な差が見られ、Mordor Intelligenceのモデルでは、対象範囲を獣医師によって提供されるサービス(診断、手術、入院、歯科治療、および関連する診療所内ケアを含む)に限定しており、より広範な小売のみのペット関連支出や、曖昧に定義された非医療的な付加サービスを組み込んでいない。これらを同一の収益プールに混在させると、合計値が過大になり得る。

ベンチマーク比較

| 出典 | 市場規模 | 調査手法上のギャップ |

|---|---|---|

| Mordor Intelligence | USD 134.96 B (2026) | |

| 業界発行元A | USD 164.50 B (2025) | より早い基準年を使用しており、獣医診療収益を隣接する支出カテゴリと混合し得る、より広いサービス境界を適用しているように見受けられる。これは、予測上の前提条件が適用される前から合計値を上方に押し上げる要因となる。 |

| 業界発行元B | USD 145.65 B (2024) | 推定値を異なる年に基準付けており、より速い価格およびサービス集約度の拡大を前提としている。これは、コア臨床サービスと非コア支出を分離するモデルと比較した場合、開始値と成長経路を押し上げる可能性がある。 |

表全体を通して見ると、その差異の多くは基準年の選定、何を課金対象の獣医療ケアとみなすか、そして価格および受診集約度の上昇をどの程度の速さで想定するかに起因している。インプットを観測可能な利用状況および一般的な処置価格に結び付けることで、実際の需要要因に遡って追跡しやすい明確な数値を提示することができる。

レポートで回答される主要な質問

獣医サービス市場の現在の規模はどのくらいですか?

獣医サービス市場は2026年に1,349億6,000万米ドルと評価されています。

獣医サービス市場はどのくらいの速さで成長すると予測されていますか?

市場は4.84% CAGRで拡大し、2031年までに1,709億9,000万米ドルに達する見込みです。

最大のシェアを持つサービスセグメントはどれですか?

予防・ウェルネスケアが2025年の収益の31.02%でトップとなっています。

なぜアジア太平洋が最も急成長する地域なのですか?

都市化、可処分所得の増加、およびコンパニオンアニマルに対する文化的態度の変化が、アジア太平洋での5.57% CAGRを牽引しています。

人工知能(AI)は獣医ケアにどのような影響を与えていますか?

獣医師の30%がすでにAIを活用して画像診断の解釈、細胞診分析、およびワークフロー管理を加速させており、労働力不足の中で診療能力を向上させています。

市場成長を鈍化させる可能性のある課題は何ですか?

深刻な獣医師不足と治療費の上昇が、クリニックの能力を制限し、特定の人口層における需要を抑制する可能性があります。

最終更新日: