獣医眼科ケア市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 8.65 十億米ドル |

| 市場規模 (2031) | 11.32 十億米ドル |

| 成長率 (2026 - 2031) | 5.53% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる獣医眼科ケア市場分析

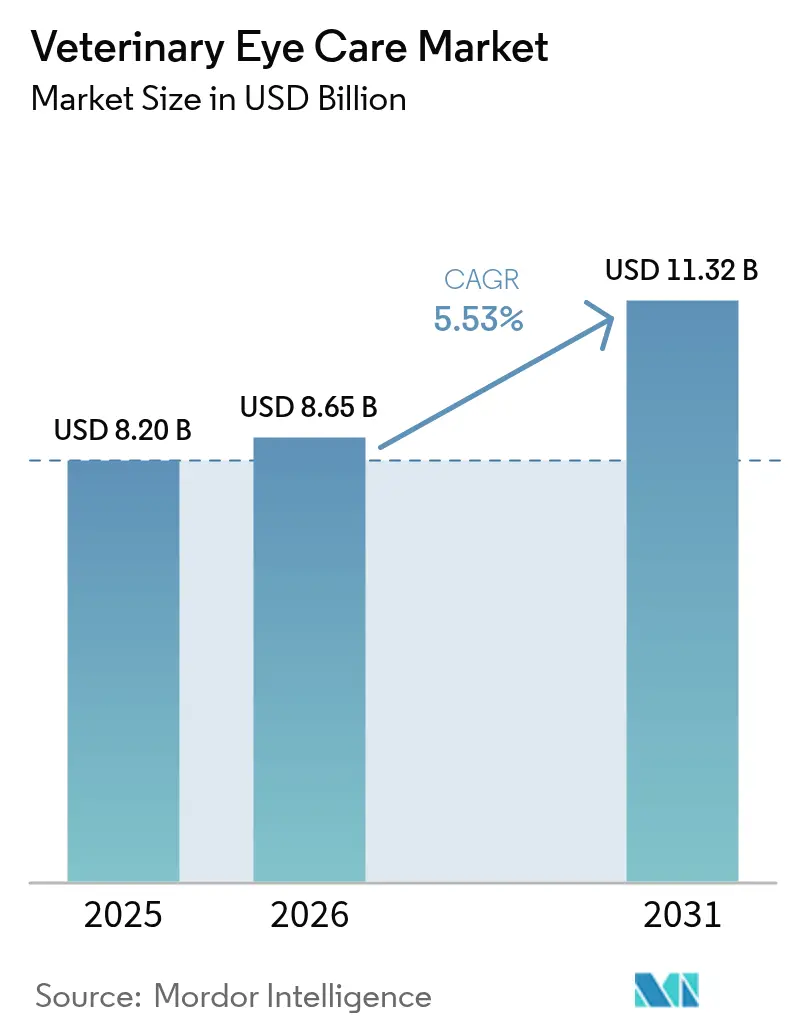

獣医眼科ケア市場規模は2025年に82億米ドルと評価され、2026年の86億5,000万米ドルから2031年には113億2,000万米ドルへと、2026年~2031年の年平均成長率(CAGR)5.53%で成長すると推定されます。飼い主は眼科的介入を選択的処置ではなく基本的なケアとして捉えるようになっており、定期的なウェルネス受診が減少する中でも需要は高まっています。保険会社は犬の白内障摘出術などの高額手術を償還するようになり、飼い主の自己負担が軽減されて処置の普及が促進されています。米国および西欧における紹介ネットワークは拡大を続けていますが、眼科専門医の世界的な不足により、クリニックはトリアージのための遠隔眼科診療や院内ケア向けの簡易レーザーへの移行を余儀なくされています。注射グレードの無菌性に関する規制強化は大手メーカーがプレミアム薬価を維持するうえで有利に働く一方、後発品参入を遅らせています。同時に、再生ゲル、クロスリンキングキット、幹細胞注射剤が大学での試験から商業パイロットへと移行しており、今後5年間で新たな収益源を生み出しています。

主要レポートのポイント

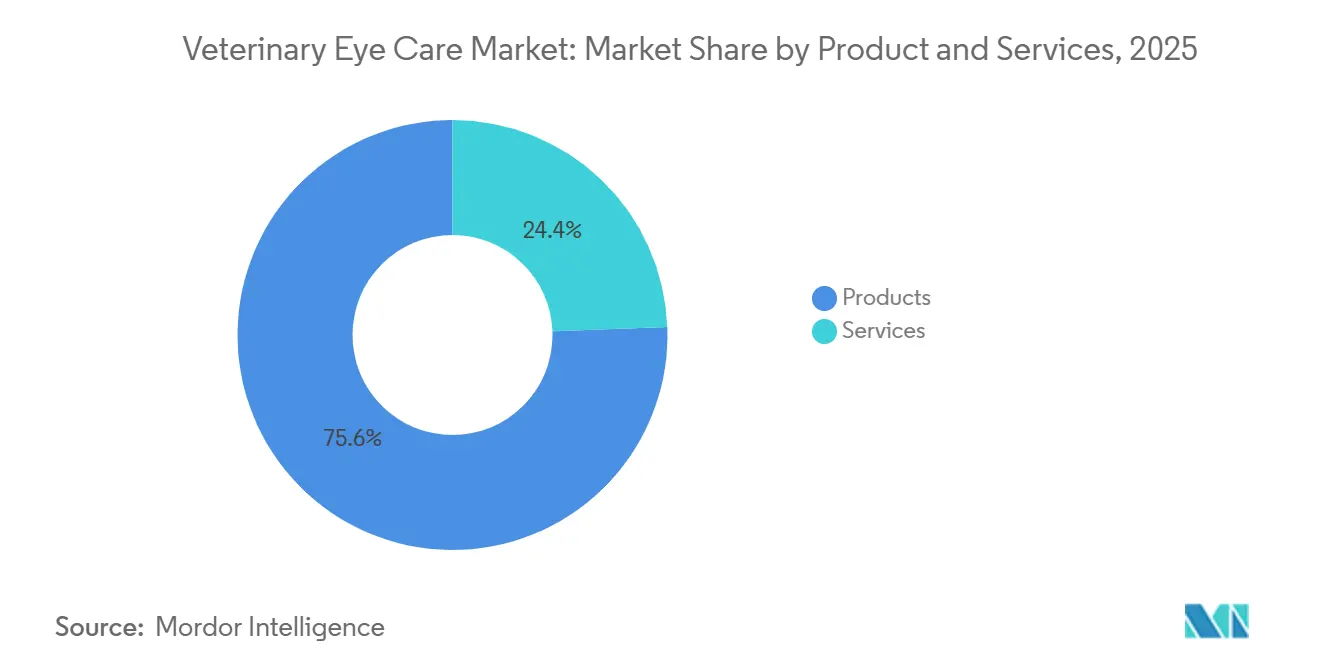

- 製品・サービス別では、製品が2025年の獣医眼科ケア市場シェアの75.55%を占めてリードし、サービスは2031年にかけてCAGR 6.85%で拡大すると予測されます。

- 動物種別では、犬が2025年の獣医眼科ケア市場規模の50.53%のシェアを占め、馬は2026年~2031年にかけてCAGR 6.75%で成長すると予測されます。

- 適応症別では、乾性角結膜炎が2025年に32.15%のシェアを保持し、角膜潰瘍・外傷は2031年にかけてCAGR 7.82%で成長する見込みです。

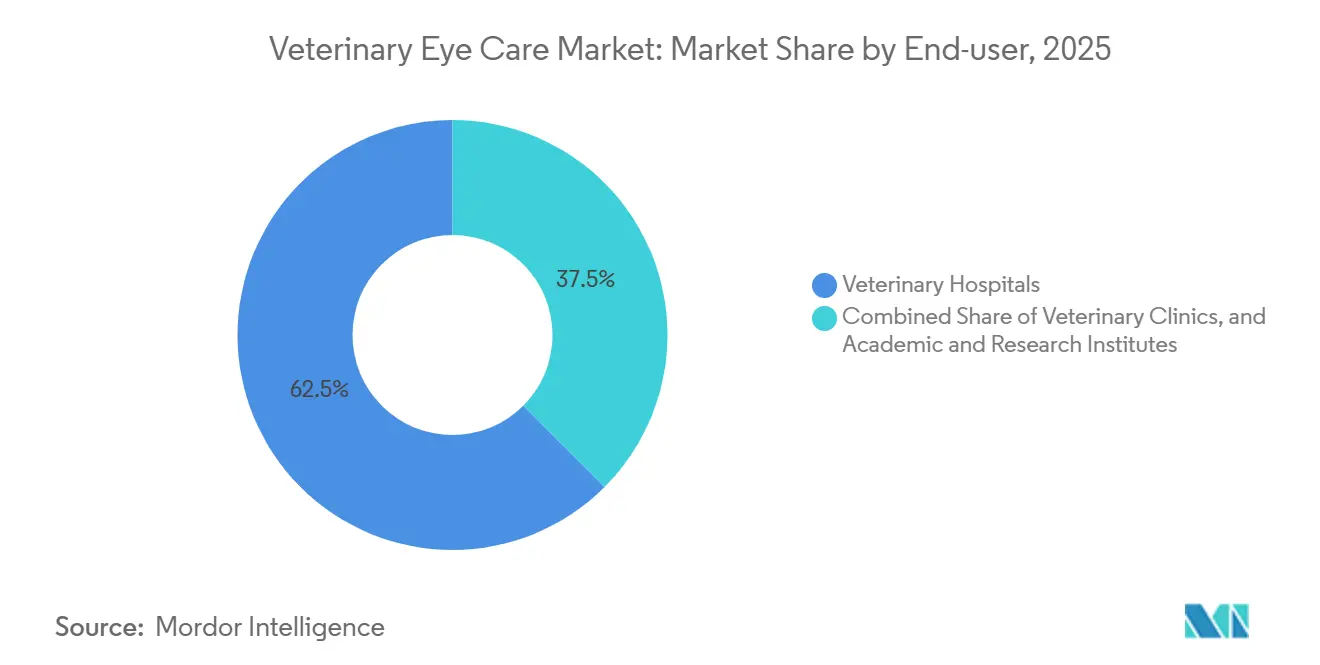

- エンドユーザー別では、動物病院が2025年に62.52%の収益シェアを占め、獣医クリニックは2031年にかけてCAGR 6.12%を記録すると予測されます。

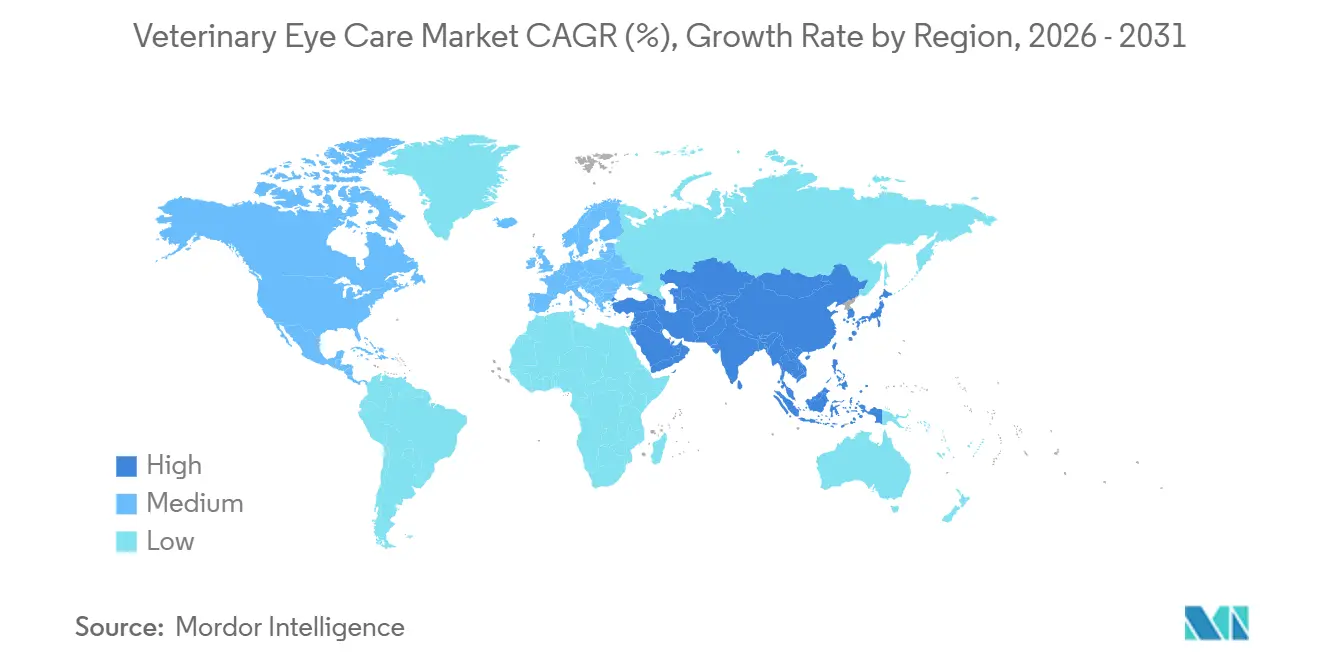

- 地域別では、北米が2025年に38.62%のシェアを保持し、アジア太平洋は2026年~2031年にかけてCAGR 6.22%で成長すると予測されます。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の獣医眼科ケア市場のトレンドとインサイト

促進要因影響分析*

| 促進要因 | (~)% CAGRへの影響 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ペット飼育数の増加と高度な獣医ケアへの支出拡大 | +1.2% | 北米、西欧、都市部アジア太平洋 | 中期(2~4年) |

| 伴侶動物における眼疾患有病率の上昇 | +1.0% | 北米、欧州 | 長期(4年以上) |

| 局所眼科薬・軟膏のポートフォリオ拡大 | +0.8% | 北米、欧州、アジア太平洋 | 短期(2年以内) |

| 低侵襲眼科手術への需要 | +0.9% | 北米、西欧、オーストラリア、日本 | 中期(2~4年) |

| AI対応イメージングと遠隔眼科診療の普及 | +0.6% | 北米、欧州、中国、インド | 長期(4年以上) |

| 幹細胞およびその他の再生角膜修復療法 | +0.5% | 北米、欧州、日本、韓国 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

ペット飼育数の増加と高度な獣医ケアへの支出拡大

米国の世帯では2025年に8,730万頭の犬と7,630万頭の猫が飼育されており、犬1頭あたりおよび猫1頭あたりの年間平均支出はそれぞれ598米ドルおよび529米ドルに達しました[1]米国獣医師会、「ペット飼育統計」、avma.org。定期的なウェルネス受診は減少した一方、眼科への紹介は増加しており、生活の質を目に見える形で向上させる介入へのシフトが明らかになっています。調査対象の飼い主は、費用の高さと予約の取りにくさを主な障壁として挙げていますが、視力喪失が活動レベルを脅かす場合には37%が依然として眼科手術を優先しています。ミレニアル世代とZ世代はペットを家族と見なすため、専門的処置への支出が平均を上回っています。2023年から2024年にかけて獣医支出総額は4%減少しましたが、迅速な臨床効果を証明できるクリニックはプレミアム料金を維持し続けています。

伴侶動物における眼疾患有病率の上昇

2021年から2024年にかけての複数年研究では、犬の2.77%に眼疾患が認められ、白内障、角膜潰瘍、結膜炎が主な疾患でした。フレンチブルドッグやピンシャーなどの犬種選択はリスクを増幅させており、遺伝子プールが狭いため遺伝性疾患が拡大しています。米国獣医眼科専門医委員会(ACVO)のブルーブックは現在200以上の犬種関連眼疾患を追跡しており、ブリーダーの早期検査を支援していますが、商業的インセンティブは依然として人気の短頭種系統を優先しています。馬の再発性ぶどう膜炎は一部地域で馬の最大25%に影響を与えており、長時間作用型インプラントへの新たな需要を生み出しています。遺伝子スクリーニングの普及により無症候性病変がより早期に発見されるため、対象となる患者数は増加し続けています。

局所眼科薬・軟膏のポートフォリオ拡大

米国食品医薬品局(FDA)は21 CFR第524条に基づき、シクロスポリン0.2%軟膏、三種抗生物質配合ゲル、ゲンタマイシン点眼液を収載しています。Dechraは2024年にRemend角膜修復ゲルを追加し、初期フィールドデータでは標準療法よりも上皮化が速いことが示されています。Tarsusはヒトへの承認後、犬の眼瞼炎に対してロチラネル0.25%溶液を転用しています。2024年に発出された新たな無菌性ガイダンスにより、メーカーは充填ラインのアップグレードを迫られており、小規模参入者の遅延を招く一方で製品の安全性を確保しています。処方集が拡大するにつれ、クリニックは疾患ステージと飼い主の予算に合わせた薬剤選択肢を得ることができます。

低侵襲眼科手術への需要

超音波水晶体乳化吸引術(ファコエマルシフィケーション)は、専門医が実施した場合、犬の白内障症例の90%以上で視力を回復させます。レーザー毛様体光凝固術とシャント留置術は、眼球摘出を行わずに緑内障を治療し、外観と快適性を保ちます。5万米ドルを超える機器コストは、農村部クリニックでの普及を引き続き制限しています。このギャップを埋めるため、ベンダーはレーザーとリモートメンタリングをバンドル提供し、一般開業医が少ない症例数から開始できるようにしています。保険会社はほとんどの費用をカバーしていますが、無保険の動物は依然として失明リスクにさらされているため、段階的価格設定とリースが試験的に導入されています。

抑制要因影響分析*

| 抑制要因 | (~)% CAGRへの影響 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高度な眼科機器・手術の高コスト | -0.9% | 価格感応度の高いアジア太平洋およびラテンアメリカ | 中期(2~4年) |

| 獣医眼科ケアに対する保険償還の限界 | -0.7% | 北米、欧州 | 長期(4年以上) |

| 獣医薬品に対する厳格な規制承認スケジュール | -0.4% | FDA-CVMおよびEMA管轄地域 | 長期(4年以上) |

| 認定獣医眼科専門医の不足 | -0.8% | 農村部北米、南欧、新興アジア太平洋 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

高度な眼科機器・手術の高コスト

ファコユニット、光干渉断層計(OCT)スキャナー、ダイオードレーザーはそれぞれ5万米ドルを超えており、多くの単独開業医院を市場から締め出しています。犬の白内障に関する平均保険請求額は2019年から2024年にかけて5,785.40米ドルに達し、保険適用後も飼い主は1,428.60米ドルを自己負担しています。ラテンアメリカおよびインドのクリニックは輸入関税と為替変動に苦しんでおり、価格をさらに押し上げています。サブスクリプションリースが試験的に導入されていますが、農村市場での症例数の少なさが損益分岐点の試算を複雑にしています。その結果、無保険の動物は予算に優しい眼球摘出術で眼を失うことが多く、世界全体の処置件数の増加を抑制しています。

獣医眼科ケアに対する保険償還の限界

Trupanionは遺伝性眼疾患をカバーしていますが待機期間を設けており、Embraceは両側性疾患を集約して支払い上限を設定しています。英国の保険は期間限定型と生涯型のカバレッジを異なる形で分類しており、長期療法の適格性について飼い主を混乱させています。アジア太平洋地域では保険普及率が一桁台にとどまっているため、選択的手術はほとんどの飼い主にとって手の届かないものとなっています。定義の不一致が不信感を生み、視力喪失が不可逆的になるまでケアが遅延する事態を招いています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品・サービス別:遠隔眼科診療の拡大に伴いサービスが成長

サービスは急速な勢いを生み出し、2026年~2031年にかけてCAGR 6.85%で増加した一方、製品は2025年に75.55%の収益リードを維持しました。クリニックは診断、手術、フォローアップケアを製品販売から切り離す傾向が強まっており、継続的なサービス収益を生み出しています。遠隔眼科診療セッションにより、一般開業医は複雑な潰瘍をエスカレートさせる前に結膜炎やドライアイをトリアージできます。現時点ではバリデーション基準を満たすAIプラットフォームは存在しませんが、遠隔ガイダンスはすでに紹介待ち時間を短縮しています。この軌跡は、獣医眼科ケア市場が処置とモニタリングをバンドルしたパッケージへのシフトを続けることを示唆しています。

薬剤は引き続き収益の中核を担っており、21 CFR第524条に基づき登録されたシクロスポリン軟膏と三種抗生物質配合ゲルが主軸となっています。Dechraの2024年再生ゲルは角膜回復を加速させ手術率を低下させるプレミアムティアを追加しました。器具とインプラントはニッチな存在ですが、精密工学により高価格を維持しています。リバウンドトノメーターなどの診断機器は主流クリニックの受付に設置されるようになり、紹介ファネルを狭め、一次診療内での処置獲得率を高めています。

動物種別:馬のぶどう膜炎がプレミアム価格を牽引

犬は2025年収益の50.53%を占め、これは個体数の多さと白内障および乾性角結膜炎(KCS)への遺伝的素因の両方を反映しています。しかし最も急速な成長は馬の症例にあり、脈絡膜上腔シクロスポリンインプラントは1眼あたり2,000米ドルを超える価格で取引されています。競技馬の飼い主はスポーツキャリアを維持するためにこれらのコストを受け入れています。猫はウイルス性結膜炎と角膜分離症で症例数を増やしていますが、価格帯が低いためカテゴリー価値は限定的です。ニッチなエキゾチックラビットや鳥類は、都市部クリニックが小型哺乳類サービスラインを追加するにつれてゆっくりと成長しています。

犬はマスマーケットとしての重要性を維持しますが、馬は処置あたりの収益が不均衡に大きくなります。幹細胞研究が成熟するにつれ、プレミアム療法はまず馬の紹介診療に移行し、その後犬の診療に波及する可能性があります。混合動物の専門知識を構築するクリニックは、特定の動物種内の需要変動に対するヘッジを得ることができます。

適応症別:再生医療イノベーションが角膜潰瘍に恩恵をもたらす

乾性角結膜炎(KCS)は慢性薬物療法のおかげで2025年に32.15%のシェアでトップを維持しました。しかし、角膜潰瘍は再生クロスリンキング、羊膜グラフト、多血小板血漿(PRP)が治癒を短縮するため、最も速いCAGR 7.82%を記録しています。これらの技術を収益化するクリニックは、薬剤の繰り返し受診を減らしながら新たな収益を獲得しています。緑内障は臨床的緊急性を維持していますが予後が悪いため、レーザーシャントが利用できない場所では眼球摘出が続いています。

角膜のイノベーションは、研究がヒトのプロトコルからペットへ5年以内に移行できることを示しています。臨床的エビデンスが固まるにつれ、償還支援が拡大し、さらに強力な成長を促進する可能性があります。今クロスリンキングをマスターするクリニックは、競合他社が追いつく前に地域標準を確立するでしょう。

エンドユーザー別:機器導入によりクリニックがアクセスを民主化

動物病院はファコマシンとOCTシステムを保有しているため2025年売上の62.52%を占めましたが、一般クリニックはリバウンドトノメーターと眼底カメラを購入するにつれて年率6.12%で成長しました。この民主化により待ち時間が短縮され、中程度の症例が地域で対応されるようになっています。学術センターは最先端のイメージングを保有していますが、市場シェアは依然として小さいです。遠隔眼科診療により小規模クリニックは即座に専門家の意見を得られ、症例トリアージと飼い主の信頼が向上しています。

獣医眼科ケア市場規模が拡大するにつれ、病院は複雑な手術症例を維持しますが、クリニックは日常的な潰瘍、KCS、早期緑内障のパイプラインを担うようになるでしょう。リースとオンライントレーニングを提供する機器ベンダーは、郊外診療所での初回購入者を獲得する立場にあります。

地域分析

北米は2025年の世界収益の38.62%を維持し、密度の高い専門ネットワークと25%超のペット保険普及率が牽引しました。米国の犬1頭あたりの平均支出は598米ドルに達した一方、飼い主が定期検診をスキップしながらも視力を救う手術は省かなかったため、獣医支出全体は4%減少しました。2024年に施行されたFDAの無菌性規制は、米国の薬品基準に世界的な影響力を与えています。カナダとメキシコは着実に拡大していますが、農村部での専門医不足は米国の農業地帯と同様の課題を抱えています。

アジア太平洋は2031年にかけて最も速いCAGR 6.22%を記録しています。中国の都市部の単身者と高齢者が伴侶動物の飼育を牽引していますが、ケアは依然として都市中心的です。日本の高齢化社会はペットとの絆を重視し、高度な手術への支出を促しています。オーストラリアは高い保険普及率と輸入機器に対するEU整合規制の恩恵を受けています。インドと韓国は眼科スイートを備えた多拠点チェーンを構築するためにプライベートエクイティを引き付けています。認定眼科専門医は依然として希少であるため、簡易レーザーとリモートメンタリングが普及しています。

欧州は成熟した需要を提供しており、ドイツ、英国、フランスが専門医密度をリードしています。欧州医薬品庁(EMA)は国境を越えた承認を合理化していますが、東欧は人材不足に直面しています。英国の生涯型と期間限定型の保険プランの混在は償還の一貫性に影響しています。中東・アフリカでは、アラブ首長国連邦と南アフリカのみが相当規模の紹介センターを有しており、ラテンアメリカではブラジルとアルゼンチンが成長しているものの、通貨と輸入関税の変動に苦しんでいます。

競合環境

獣医眼科ケア市場は中程度に分散しています。Zoetis、Elanco、Dechraが薬剤ポートフォリオの中核を担い、Tarsusのようなニッチなイノベーターがヒトの眼科分子をペットに転用しています。DechraによるNovartis眼科ブランドの買収とRemendゲルの発売は、既存企業が再生資産を追加する方法を示しています。Bausch + LombとAlconは適応型器具を販売していますが、獣医分野でのフットプリントはヒト向け製品ラインに比べて副次的なままです。Covetrusは製品供給と眼底画像を診療記録に直接記録するソフトウェアをバンドルしています。

機器専門企業のTopcon、Eickemeyer、Neogenは直感的なインターフェースと価格で競い、クリニックの初回購入者を獲得しています。遠隔眼科診療スタートアップのVetsterとPawpはサブスクリプションモデルを追求していますが、AIバリデーションのギャップが完全自動グレーディングの普及を遅らせています。学術センターは幹細胞特許をバイオテクスピンオフにライセンス供与していますが、FDAの生物製剤に関する曖昧さがベンチャー規模の成長を抑制しています。企業系診療統合業者はトノメーターとクラウド画像ストレージをバンドルしたグループ購買契約を交渉するようになっており、小規模サプライヤーへの参入障壁を高めています。

薬剤、機器、デジタルコンサルテーションを一つのブランドに統合した既存企業は、粘着性の高いエコシステムを構築できる可能性があります。一方、認定眼科専門医の不足は専門的なプレミアム料金を維持させており、機器メーカーが一般開業医による監督下でのレーザー施術を可能にするプラットフォームを設計する動機となっています。

獣医眼科ケア業界リーダー

Bausch & Lomb Incorporated

Innovacyn, Inc.

Zoetis

Dechra Pharmaceuticals, PLC

Elanco

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年10月:HICC Petは、家庭での衛生管理を簡素化するため、次亜塩素酸を配合したすすぎ不要のオーラルケアゲルとアイリリーフゲルを発売しました。

- 2025年5月:カンザス州立大学獣医保健センターは、使役動物として活動する犬へのアクセスを拡大するため、対象となる使役動物に無料の眼科検査を提供しました。

世界の獣医眼科ケア市場レポートの調査範囲

本レポートの調査範囲内において、獣医眼科ケア市場にはペットの目のクリーニングから視力改善まで、さまざまな用途の製品とサービスが含まれます。これらの製品とサービスは、白内障、緑内障、感染症などさまざまな眼疾患の治療を目的としています。

獣医眼科ケア市場は、製品・サービス、動物種、適応症、エンドユーザー、地域によってセグメント化されています。製品・サービス別では、市場は製品(眼科薬、外科器具、診断機器・イメージング、眼内インプラント・ディスポーザブル)とサービス(眼科外科サービス、診断イメージングサービス、遠隔眼科診療・コンサルテーション、術後ケアサービス)にセグメント化されています。動物種別では、市場は犬、猫、馬、その他の動物にセグメント化されています。適応症別では、市場は乾性角結膜炎、結膜炎、角膜潰瘍・外傷、緑内障、ぶどう膜炎・網膜疾患、その他にセグメント化されています。エンドユーザー別では、市場は動物病院、獣医クリニック、学術・研究機関にセグメント化されています。地域別では、市場は北米、欧州、アジア太平洋、中東・アフリカ、南米にセグメント化されています。市場レポートは、世界の主要地域にわたる17カ国の推定市場規模と市場トレンドもカバーしています。レポートは上記セグメントの市場価値(米ドル)を提供しています。

| 製品 | 眼科薬 |

| 外科器具 | |

| 診断機器・イメージング | |

| 眼内インプラント・ディスポーザブル | |

| サービス | 眼科外科サービス |

| 診断イメージングサービス | |

| 遠隔眼科診療・コンサルテーション | |

| 術後ケアサービス |

| 犬 |

| 猫 |

| 馬 |

| その他の動物 |

| 乾性角結膜炎(ドライアイ) |

| 結膜炎 |

| 角膜潰瘍・外傷 |

| 緑内障 |

| ぶどう膜炎・網膜疾患 |

| その他 |

| 動物病院 |

| 獣医クリニック |

| 学術・研究機関 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| オーストラリア | |

| 韓国 | |

| その他のアジア太平洋 | |

| 中東・アフリカ | 湾岸協力会議(GCC) |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| 製品・サービス別 | 製品 | 眼科薬 |

| 外科器具 | ||

| 診断機器・イメージング | ||

| 眼内インプラント・ディスポーザブル | ||

| サービス | 眼科外科サービス | |

| 診断イメージングサービス | ||

| 遠隔眼科診療・コンサルテーション | ||

| 術後ケアサービス | ||

| 動物種別 | 犬 | |

| 猫 | ||

| 馬 | ||

| その他の動物 | ||

| 適応症別 | 乾性角結膜炎(ドライアイ) | |

| 結膜炎 | ||

| 角膜潰瘍・外傷 | ||

| 緑内障 | ||

| ぶどう膜炎・網膜疾患 | ||

| その他 | ||

| エンドユーザー別 | 動物病院 | |

| 獣医クリニック | ||

| 学術・研究機関 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| オーストラリア | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 湾岸協力会議(GCC) | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

2031年までの獣医眼科ケア市場の予測値は?

市場はCAGR 5.53%で2031年までに113億2,000万米ドルに達すると予測されています。

現在最大のシェアを持つ製品カテゴリーは何ですか?

眼科薬および関連製品が2025年収益の75.55%を占めました。

眼科ケア支出において最も速く成長している動物グループはどれですか?

馬は再発性ぶどう膜炎の治療に牽引され、2031年にかけてCAGR 6.75%を記録すると予測されています。

クリニックがリバウンドトノメーターを導入する理由は何ですか?

この機器により一般開業医が緑内障を迅速に検出でき、紹介件数を減らして院内ケアを拡大することができます。

専門医不足は市場成長にどのような影響を与えますか?

眼科専門医の不足は待ち時間を増加させ、遠隔眼科診療と簡易外科機器への投資を促進しています。

新しい眼科薬に最も影響を与える規制変更は何ですか?

2024年に発出されたFDAガイダンスは、すべての液体製剤に注射グレードの無菌性を要求しており、開発コストを引き上げています。

最終更新日: