ベネズエラ再生可能エネルギー市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

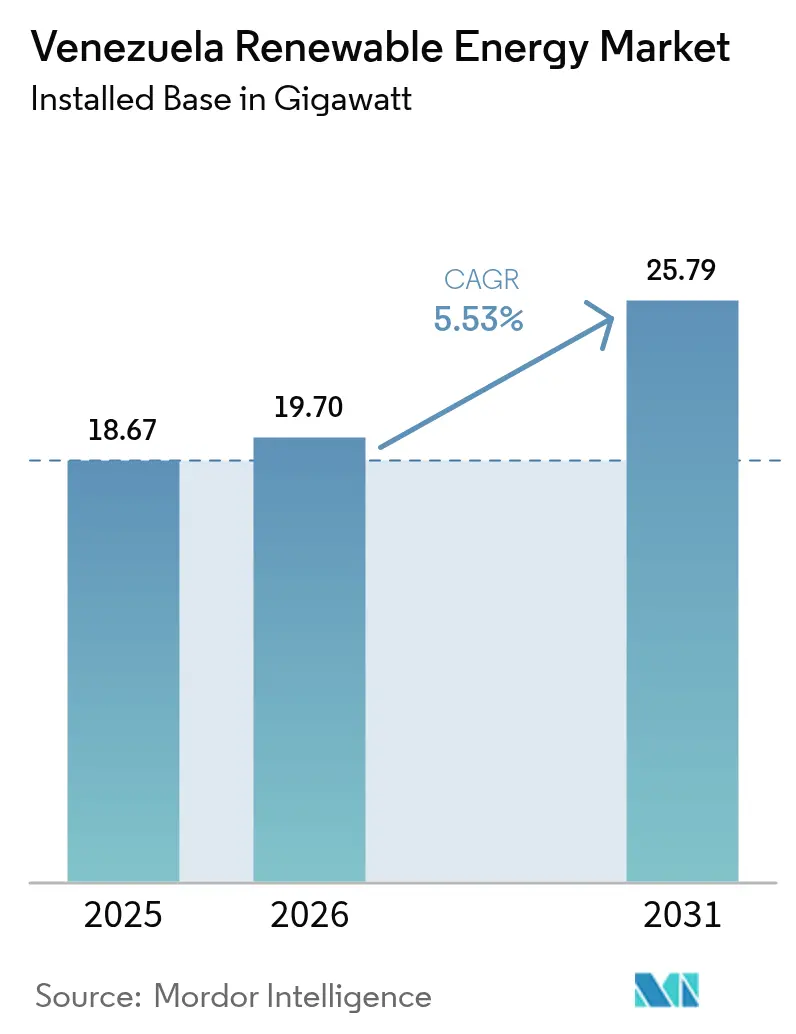

| 基準年の市場規模 (2025) | 18.67 ギガワット |

| 市場取引高 (2026) | 19.7 ギガワット |

| 市場取引高 (2031) | 25.79 ギガワット |

| 成長率 (2026 - 2031) | 5.53% CAGR |

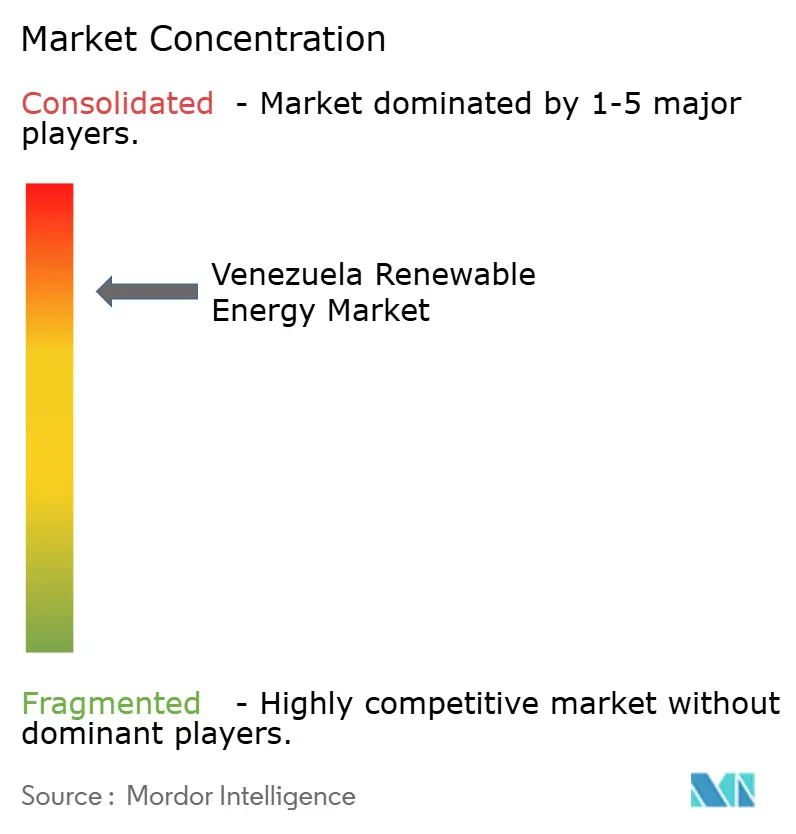

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるベネズエラ再生可能エネルギー市場分析

ベネズエラ再生可能エネルギー市場規模は2026年に19.7ギガワットと推定され、2025年の18.67ギガワットから成長しており、2031年の予測では25.79ギガワットとなり、2026年から2031年にかけてCAGR 5.53%で成長します。

この低調な拡大は、資源の希少性ではなく、構造的な逆風、政治的不安定、制裁、関税の歪みを反映しています。同国の太陽光・風力・バイオマスに富む地理的条件は、理論上、2050年までの予測電力需要の22倍を供給できる潜在力を持っています。水力発電への過度な依存は干ばつによる停電リスクをグリッドにさらしていますが、分散型太陽光発電、在外ベネズエラ人が資金提供する屋上システム、仮想通貨マイニングに支えられたマイクログリッドでは成長の兆しが見え始めています。従来のプロジェクトファイナンスチャネルを回避し、多国間気候基金や送金フローを活用できるデベロッパーはニッチな機会を開拓しています。ベネズエラの脆弱な送電網に適したハイブリッド太陽光・蓄電パッケージを提供する機器サプライヤーも存在感を高めています。

主要レポートのポイント

- 技術別では、水力発電が2025年の設備容量の99.15%を占めました。太陽光の容量は2031年までCAGR 133.7%で拡大すると予測されており、ベネズエラ再生可能エネルギー市場における最も高い成長経路を示しています。

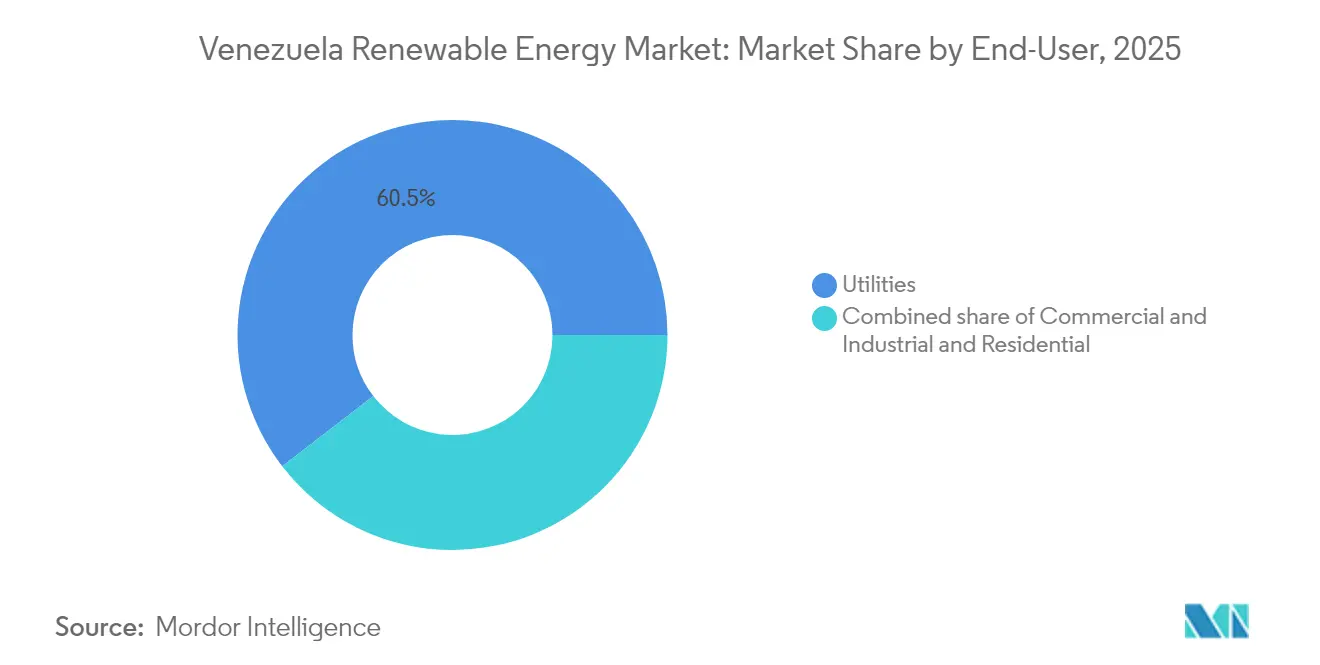

- エンドユーザー別では、電力会社が2025年の容量の60.45%を占め、2031年までCAGR 8.55%で成長すると予測されており、ベネズエラ再生可能エネルギー市場全体を上回るペースで拡大します。

- 地域別では、メリダを中心としたアンデス地域が3GW太陽光開発計画の最初の50MWフェーズを受け入れる予定であり、北西部では新たに導入された45MWの風力資産を保有しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

ベネズエラ再生可能エネルギー市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 政府の3GWアンデス太陽光計画 | +1.8% | メリダ、タチラ、トルヒーリョ | 中期(2〜4年) |

| 太陽光・風力のLCOE低下 | +1.2% | 全国 | 短期(2年以内) |

| 在外ベネズエラ人が資金提供する屋上キット | +0.6% | カラカス、マラカイボ、バレンシア | 短期(2年以内) |

| 農村部「センブランド・ルス」再始動 | +0.5% | アンデス・オリノコ内陸部 | 長期(4年以上) |

| COP29多国間誓約 | +0.4% | 全国 | 中期(2〜4年) |

| 仮想通貨マイニングマイクログリッド | +0.3% | 低関税・オフグリッドゾーン | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

政府の太陽光開発計画(3GWアンデスイニシアチブ)

政権のアンデスロードマップは、タチラ、メリダ、トルヒーリョにわたる3GWの太陽光発電設備容量を目標とし、高地での5.5〜6.2kWh/m²/日の日射量と自然パネル冷却を活用しています。[1]BNamericas Editors, "Venezuela Approves 3 GW Andes Solar Parks," bnamericas.comサント・ドミンゴの2つの太陽光発電所は建設許可を取得しており、水力発電への依存度を下げるための最初の具体的な一歩となっています。立地上の優位性として、マラカイボおよびバルキシメトの工業回廊への送電損失の低減と、低地の水力ダムと比較して洪水リスクが低いことが挙げられます。停滞した風力資産の実績や不透明な許認可規則を踏まえると、実行リスクは依然として重大です。多国間融資へのアクセスは、制裁に抵触しない構造の構築と、移住により失われた国内エンジニアリング能力の再建にかかっています。

均等化発電コスト(LCOE)の低下

世界の太陽光LCOEは過去10年間で88%低下し、陸上風力は68%低下し、補助金が支給されている0.20米ドル/kWhの小売関税にもかかわらず、ベネズエラの競争格差は縮小しています。[2]IRENA Staff, "Renewable Power Generation Costs 2024", irena.org小型水力プロジェクトの実現可能性調査では、資本不足の下でも内部収益率が280%を超えており、太陽光や風力も独立型または輸出連動型で導入した場合に同様の上昇余地があることを示しています。最も有望なターゲットは遠隔地の鉱山と農業産業サイトであり、現在ディーゼル発電機のために米ドル建ての燃料プレミアムを支払っています。逆に、系統連系の発電事業者は、ソフトローンや優遇気候基金を確保しない限り、固定関税の下で資本回収に苦慮しています。ダイアスポラ債券の下でプロジェクトを集約することで、資金調達コストを削減し、政治的リスクプレミアムを緩和できる可能性があります。

在外ベネズエラ人が資金提供する屋上キット

海外のベネズエラ人は2024年に54億米ドルを送金しており、その多くはゼル(Zelle)やバイナンス(Binance)経由で屋上太陽光パッケージの購入に充てられています。価格は基本キットで1,000米ドルから、完全システムで4,000米ドルです。小売業者は米ドルまたはボリバルでのターンキー配送を提供しており、輸入パネルの非公式市場は、長時間の停電で冷蔵、学習、テレワークに支障をきたす都市部で急増しています。エネルギー統計が2016年以降公表されていないため、正確な容量追加は公式データセットの外にありますが、家庭はベネズエラ再生可能エネルギー市場において最も急成長しているセグメントとなっています。このトレンドは、持続的な送金フローと無関税中国ハードウェアへの継続的なアクセスにかかっています。[3]IPSニュース「草の根ベネズエラ・イニシアチブ、太陽エネルギーで電力危機の打開を目指す」ipsnews.net

農村部「セムランド・ルス」再始動

2005年に初めて開始された政府の農村電化の旗艦計画は、予備部品の不足と訓練のギャップにより、2019年時点で太陽光キットの60%しか稼働していませんでした。2022年にCORPOELEC Industrialによる再始動が実施され、休眠中のウネルベン(Unerven)工場でのローカルアセンブリを目指していますが、検証可能な生産数値はまだ報告されていません。成功は、エコソラリス(Ecosolaris)やINGESOLなど、アンデス辺境の村への販売パイプラインを持つコミュニティレベルのサプライヤーとのパートナーシップにかかっています。地域製造が再開されれば、現在高コストで搬送されるディーゼル発電機に依存するオフグリッド地域での再生可能エネルギー普及率を向上させる可能性があります。[4]CAF『RED 2024』scioteca.caf.com

抑制要因の影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| グリッドの不安定性・水力依存 | -1.4% | 全国、東部・島嶼部で深刻 | 短期(2年以内) |

| 価格規制関税 | -0.9% | 全国 | 中期(2〜4年) |

| 機器金融に対する米国制裁 | -0.7% | 全国 | 長期(4年以上) |

| 電力分野の人材流出 | -0.5% | カラカス、マラカイボ | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

グリッドの不安定性と水力依存

10,200MWのグリ(Guri)ダムは依然として国家電力の73%を供給しており、単一障害点となっています。貯水池は2024年3月に底値に達し、水力発電の出力を47%の稼働率に低下させ、火力発電設備はわずか6%にとどまりました。昨年の1日あたりの平均停電件数は200件に達し、ベネズエラ東部とマルガリータ島では最も長時間の停電が発生しました。大規模な送電設備のアップグレードやグリッド規模の蓄電なしには、変動再生可能エネルギー源の急増は出力制御リスクに直面します。2026年に予定されているトコマ(Tocoma)ダムの2,700MW拡張により、一定期間のベースロード供給が安定する可能性がありますが、ベネズエラ再生可能エネルギー市場における水力依存をさらに深めることにもなります。

価格規制関税

関税は2024年に111.81米ドル/MWhまで上昇しましたが、コストの実態とは乖離しており、民間資本にとってのインセンティブはほとんどありません。CORPOELECは、合弁事業において少なくとも60%の国家所有を義務付ける法律の下で発電の独占権を保持しています。そのため、大規模発電事業への投資家は固定価格買取制度(FIT)や電力購入契約(PPA)を通じて予測可能なキャッシュフローを確保することができず、再生可能エネルギー法案は議会で停滞したままです。その結果として資金調達の空白が生じています。地域の事例を見ると、ブラジルの2024年太陽光オークションはベネズエラの規制価格上限を大幅に下回る20.37米ドル/MWhで決済されています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

技術別:水力発電が支配する中、太陽光が加速

水力発電は2025年の設備容量の99.15%を供給しており、2026年に2,700MWのトコマ(Tocoma)発電所が稼働する際にさらに拡大する見込みです。ただし、単一河川流域に発電を集中させることで停電リスクも継続します。太陽光の133.7%という例外的なCAGR予測は、3GWアンデスイニシアチブと屋上キットの小売ウェーブに牽引され、太陽光発電の容量が2031年までに600MWを超える可能性を意味します。2024年7月に45MWのパラグアナ(Paraguaná)ファームが発電を開始し、ベネズエラ再生可能エネルギー市場における風力のシェアはわずかに上昇しましたが、ファルコン州とスリア州のグリッドのボトルネックにより追加的な風力パイプラインは停滞しています。バイオエネルギー、地熱、海洋技術は概念段階にとどまり、資金調達の発表はありません。

LCOEの格差拡大がシフトを加速させています。太陽光モジュールは現在、関税込みで0.12米ドル/Wで入荷しており、停電回避を考慮すると住宅購入者の回収期間は4年未満となります。一方、水力発電は維持コストの上昇と気候変動による流入変動という課題に直面しています。それでも、中国またはアンデスの開発基金からプロジェクトファイナンスが生まれれば、ベネズエラ再生可能エネルギー市場規模のうち水力に関連する部分は200〜300MWの小型流れ込み式スキームを追加できる可能性があります。風力拡大は明確な関税経路と新たな230kV送電スパーにかかっており、いずれも2025年度の国家予算には計上されていません。したがって、技術ミックスは二極化したプロフィールに向かうと考えられます。国家の手による大規模な水力発電所と、屋上、農場、マイクログリッドに展開される機動性の高い太陽光発電設備という構図です。

注記: 全セグメントの個別シェアはレポート購入時に入手可能

エンドユーザー別:電力会社が支配し、家庭がリープフロッグ

電力会社は2025年に再生可能エネルギー設備容量の60.45%を制御しており、政府がアンデス太陽光ポートフォリオを加速し、トコマ(Tocoma)ダムを完成させるにつれ、2031年までにCAGR 8.55%で保有量が拡大すると予測されています。商業・産業消費者は依然として慎重であり、制限的な合弁事業規則と2MWを超える自家発電に対する不透明な許認可が商業・産業(C&I)パイプラインを薄くしています。一方、送金に依存する家庭は潜在的なグリッド崩壊に対処する手段として屋上太陽光発電(PV)を採用しています。小売業者は2024年に前年比90%を超える販売台数成長を報告しており、十年末までに住宅システムがベネズエラ再生可能エネルギー市場規模の約4%に達するには十分な勢いです。

電力会社の優位性は規模と政府信用にありますが、より高い太陽光の浸透を管理するためにコントロールを近代化し、バッテリー蓄電を統合する必要があります。商業・産業プレーヤーは、再生可能エネルギー・代替エネルギー法案が可決されてPPAルールが明確化されるまで、傍観する可能性が高いです。現在のところ、住宅用キットはすべての正式なチャネルをバイパスしています。インストーラーはボリバル、米ドル、またはステーブルコインでの支払いを受け付け、5kW未満のシステムにはグリッド接続許可は不要です。この非公式な急増はCORPOELECにとって収益上の課題をもたらしていますが、同時に都市部の負荷センターに回復力をもたらしています。

注記: 全セグメントの個別シェアはレポート購入時に入手可能

地理的分析

開発パターンは天然資源の勾配と行政上の優先度の両方に従っています。タチラ、メリダ、トルヒーリョを含むアンデス回廊は、平均全天日射量2,300kWh/m²/年を享受しており、3GW太陽光計画の中核を担っています。コロンビアのノルテ・デ・サンタンデールへの近接性は、非補助金の0.10米ドル/kWhの関税を得られる越境送電(ホイーリング)オプションを生み出し、プロジェクト経済性を改善しています。ファルコン州のパラグアナ(Paraguaná)半島は8m/sに近いクラスII風速を誇りますが、同州の100MWファームは予備部品不足により停滞しています。修復には4,500万米ドルで足り、新設スチールコストの半分以下であり、気候債券の借り換えの主要候補です。スリア、タチラ、メリダは、セムランド・ルス(Sembrando Luz)マイクログリッドの最も密集したクラスターも擁しており、分散型供給に対する農村部の需要を示しています。

水力発電容量はボリバル州のカロニ(Caroní)川沿いに地理的に集中しており、局所的な干ばつリスクに国家供給をさらしています。送電線はカラカスまで1,000kmにわたって延び、技術的・非技術的要因により推定14%のエネルギーを損失しています。そのため、アンデスの増分太陽光はその損失を顕著に削減します。カラカス、バレンシア、マラカイボの大都市圏では最も高い停電率が発生し、工場は15〜50kWに設定された屋上アレイを採用するよう促されています。週の停電が8時間を超えると回収が加速するため、リチウム電池蓄電はこれらの都市で普及が進んでいます。

アマゾナス準州は1981年に遡る小規模実証太陽光村を有していますが、拡大は困難でした。河川輸送がロジスティクスコストを30%引き上げるためです。それでも、同地域の晴天指数は0.83を超えており、最新の薄膜モジュールが従来のパネルより4〜6ポイント高い性能を発揮できることを示唆しています。沿岸部のマルガリータ島は観光業主導の土地利用の競合により太陽光の展開が制限されていますが、ラグナ・デ・ラ・レスティンガ(Laguna de La Restinga)への浮体式太陽光発電の導入は予備的実現可能性検討の段階にあります。全体として、地理空間的な多様化は、金融と技能がモジュールやタービンとともに移動するならば、同時に回復力を高め、輸出ルートを開拓し、投資を放置された州に分散させることができます。

競合環境

競争の激しさは、純粋な技術競争よりも政策と制裁によって形成されています。国有のCORPOELECは発電ディスパッチを管理し、水力資産の大部分を所有しており、設備容量全体の60〜65%のシェアを事実上付与されています。Siemens Gamesa、Andritz、ABB、ファーウェイ(Huawei)はタービン、制御システム、インバーターを供給していますが、制裁に準拠した仲介業者を通じて契約を構築する必要があります。支払いの遅延と物流上のハードルにより、ベンダーはより高い前払い保証金を要求するようになり、プロジェクトコストが8〜12%膨らむ可能性があります。イングレクトラ(Ingelectra)、カナラグア(CANARAGUA)、エレクベン(Elecven)などの地元EPC企業は設備工事を専門とし、国内の労働力プールが枯渇しているため、キューバや中国の技術チームと組むことが多くなっています。

戦略的な動きは関税上限の影響を受けないニッチ市場に焦点を当てています。2024年6月、Zelestra SLは太陽光発電、蓄電、グリーン水素ベンチャーを核とした50億ユーロの地域拡大計画を発表し、ベネズエラの産業オフテイカー向けに200MWを予定しています。2024年8月、スカラ・データセンターズ(Scala Data Centers)はカラカス郊外のモジュラーサーバーファームに電力を供給するため、風力自家発電に投資し、エネルギーとデジタルインフラを組み合わせたプロジェクトへの外国からの食欲を示しました。公共部門では、2025年1月にグアジュリバ(Guayuriba)川の流れ込み式水力発電プロジェクトが承認され、カロニ(Caroní)流域から離れた水力発電の多様化と小型タービンメーカーのサプライチェーンへの参入を促しています。

競争上の差別化は、ハードウェア仕様よりもファイナンシングの創意工夫にますます依存しています。ダイアスポラのクラウドファンディング、カーボンクレジット、多国間保証を組み合わせる企業は、完全な商業ローンの12〜15%と比較して6%未満のブレンドレートを実現できます。熱帯の気温限界内で4時間の持続時間を保証する蓄電統合業者は、停電の痛みに直接対処するためプレミアムマージンを確保しています。長期メンテナンスをペソ建て契約でバンドルするハイブリッドEPC・運営保守(O&M)プレーヤーは、通貨ミスマッチを軽減しています。規制上の明確化が進むにつれ、既存企業は純粋な機器リースから、パフォーマンス保証を組み込んだサービス指向モデルへの転換が求められるでしょう。

ベネズエラ再生可能エネルギー産業のリーダー企業

SOLINAL CA

INGESOL CA

Siemens Gamesa Renewable Energy SA

Andritz AG

CORPOELEC(国家電力公社)

- *免責事項:主要選手の並び順不同

最近の業界の動向

- 2025年7月:Zelestra SLは、ラテンアメリカ全域での太陽光発電とグリーン水素イニシアチブの開発に向けて、多額の50億ユーロの拠出を誓約しました。特に、この投資の一部はベネズエラのマイクログリッドプロジェクトに充てられる予定です。この動きは、2026年末までに40GWの目標達成を目指す、Zelestra SLの再生可能エネルギーポートフォリオを強化するという野心的な戦略と一致しています。2026年にわたって展開されるこの投資は、この拡大を推進する勢いを持っています。

- 2024年7月:BP社とトリニダード・トバゴ国営ガス会社(NGC)は、トリニダード・トバゴ政府とベネズエラ政府から、越境ガス田であるコクイナ・マナキン(Cocuina-Manakin)鉱区の20年間のガスライセンスを取得しました。

- 2024年6月:マドゥロ大統領は3期目の大統領任期への立候補において、トルコ、ロシア、インド、中国の支援を受け、ベネズエラのアンデスで3,000MW(メガワット)の太陽エネルギーを活用するという野心的なイニシアチブを発表しました。

- 2024年3月:水力貯水池が最低水位に達し、水力発電の出力が47%に低下し、屋上太陽光発電の新たな購入ウェーブを引き起こしました。

ベネズエラ再生可能エネルギー市場レポートの範囲

ベネズエラ再生可能エネルギー市場レポートには以下が含まれます:

| 太陽エネルギー(太陽光発電(PV)および集光型太陽光発電(CSP)) |

| 風力エネルギー(陸上・洋上) |

| 水力発電(小規模・大規模・揚水発電(PSH)) |

| バイオエネルギー |

| 地熱エネルギー |

| 海洋エネルギー(潮流・波力) |

| 電力会社 |

| 商業・産業 |

| 住宅 |

| 技術別 | 太陽エネルギー(太陽光発電(PV)および集光型太陽光発電(CSP)) |

| 風力エネルギー(陸上・洋上) | |

| 水力発電(小規模・大規模・揚水発電(PSH)) | |

| バイオエネルギー | |

| 地熱エネルギー | |

| 海洋エネルギー(潮流・波力) | |

| エンドユーザー別 | 電力会社 |

| 商業・産業 | |

| 住宅 |

レポートで回答される主要な質問

2031年までにベネズエラの再生可能エネルギー設備容量はどのくらいになりますか?

ベネズエラ再生可能エネルギー市場は、2025年の18.67GWから2031年には25.79GWの設備容量に達すると予測されています。

最も急速に拡大している再生可能エネルギー技術はどれですか?

太陽光発電は2026年から2031年の間にCAGR 133.7%で成長する見込みであり、水力発電や風力発電の追加量を大幅に上回っています。

屋上太陽光システムが急速に普及している理由は何ですか?

頻繁な停電と在外ベネズエラ人からの送金により、家庭は1,000〜4,000米ドルで購入できるターンキーキットを購入でき、国家送電網に依存せずに安定した電力を得ることができます。

政府の主力大規模太陽光発電プロジェクトとは何ですか?

2025年1月に中国のEPC(設計・調達・建設)企業と契約された50MWファームを皮切りに、メリダで始まる3GWアンデスイニシアチブが旗艦プログラムです。

米国の制裁は再生可能エネルギーの成長にどのような影響を与えますか?

制裁により欧米の輸出金融や多国間融資へのアクセスが制限されるため、大規模プロジェクトのほとんどは現在、中国のサプライヤーと人民元建てのクレジットラインに依存しています。

どの地域で最も積極的に再生可能エネルギーが開発されていますか?

アンデス地域が大規模太陽光発電をリードし、北西部にはベネズエラ唯一の風力発電所があります。主要都市では屋上設置が普及しています。

最終更新日: