インド再生可能エネルギー市場規模とシェア

市場概要

| 調査期間 | 2020 - 2030 |

|---|---|

| 予測データ期間 | 2025 - 2030 |

| 歴史データ期間 | 2020 - 2023 |

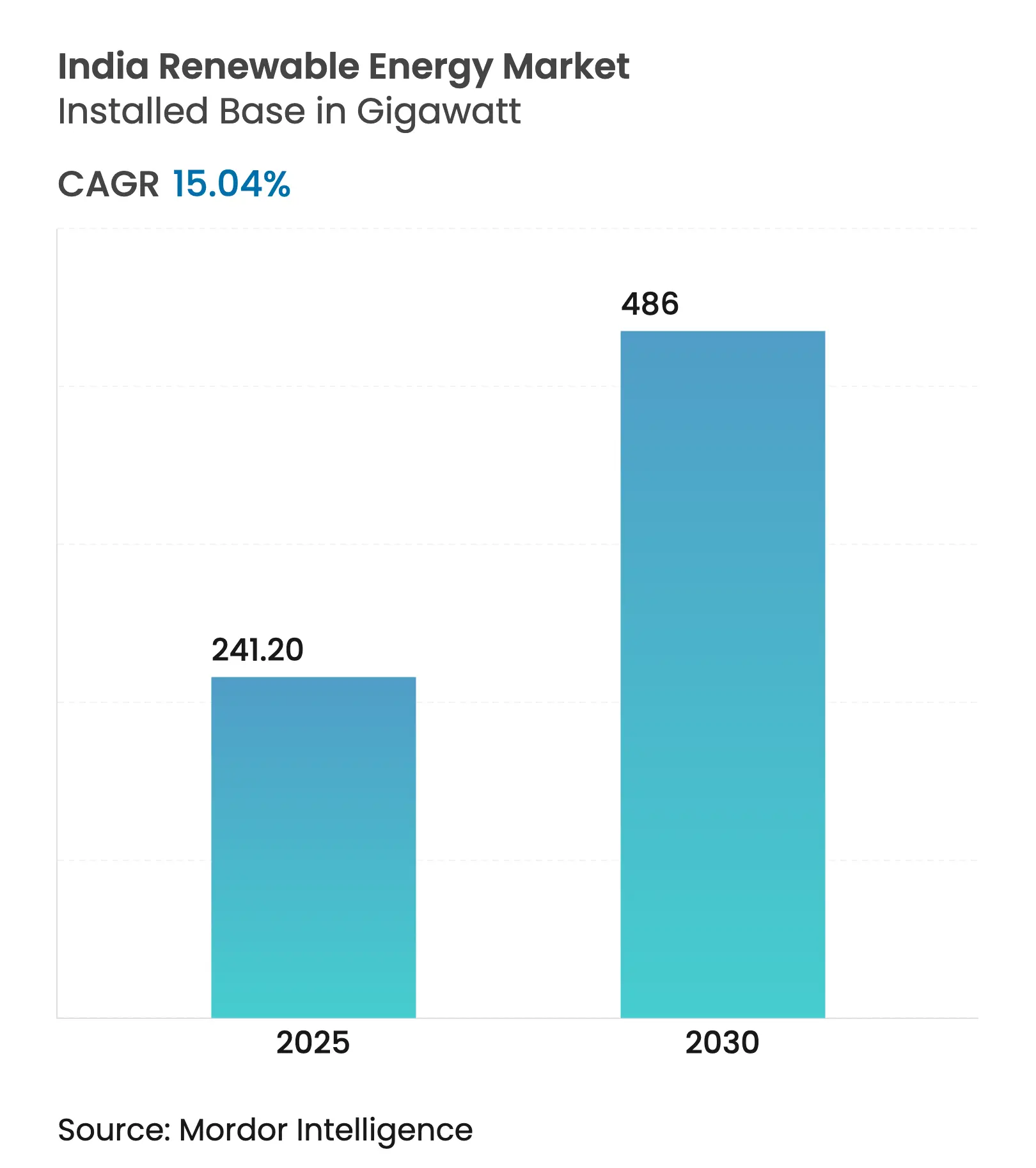

| 市場取引高 (2025) | 241.20 ギガワット |

| 市場取引高 (2030) | 486 ギガワット |

| 成長率 (2025 - 2030) | 15.04% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるインド再生可能エネルギー市場分析

インド再生可能エネルギー市場の設備容量ベースの市場規模は、2025年の241.20ギガワットから2030年には486ギガワットへと、予測期間(2025年~2030年)中に15.04%のCAGRで成長する見込みです。

技術コストの低下、積極的なオークション、PM-KUSUMや生産連動型インセンティブ(PLI)スキームなどの政策ツールが、規模拡大とコスト削減の自己強化サイクルを生み出しています。太陽エネルギーの支配力拡大、商業・産業(C&I)調達の急増、ハイブリッド+蓄電池入札のパイプライン拡大が競争力学を再定義し、記録的な資本流入を促しています。同時に、系統のボトルネック、DISCOM(配電会社)の支払い遅延、重要鉱物へのエクスポージャーが、未解決のままであれば勢いを鈍化させる恐れがあります。それでも、インド再生可能エネルギー市場は強い投資家信頼を示し続けており、直近のサミットで発表されたUSD 860億の新規コミットメントがそれを裏付けています。[1]インド政府報道情報局、「インドは2025年度に29.5GWの再生可能エネルギー設備容量を追加」、pib.gov.in

主要レポートのポイント

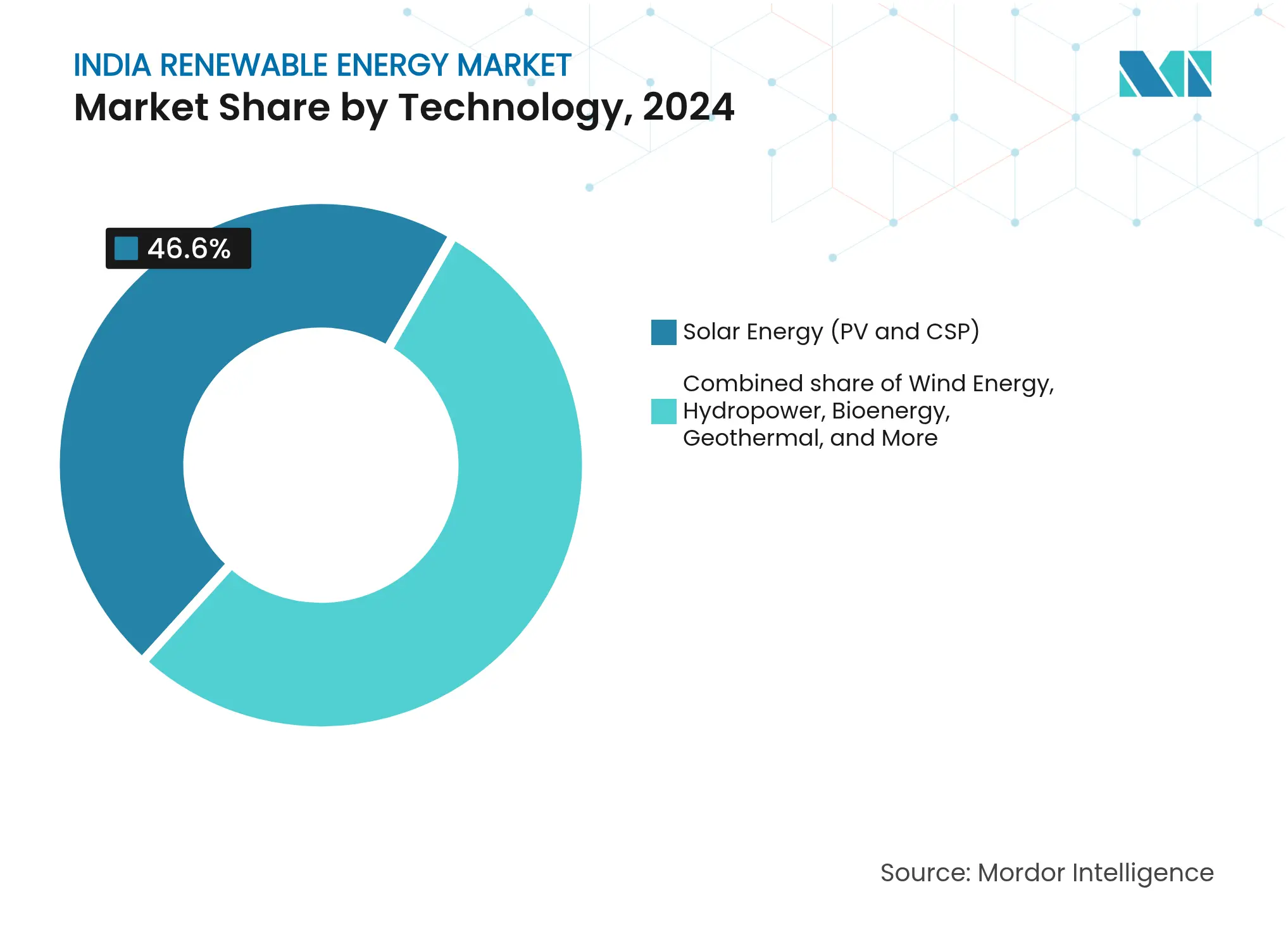

- 技術別では、太陽エネルギーが2024年のインド再生可能エネルギー市場シェアの46.6%をリードし、地熱は2030年までに162.7%のCAGRで成長すると予測されています。

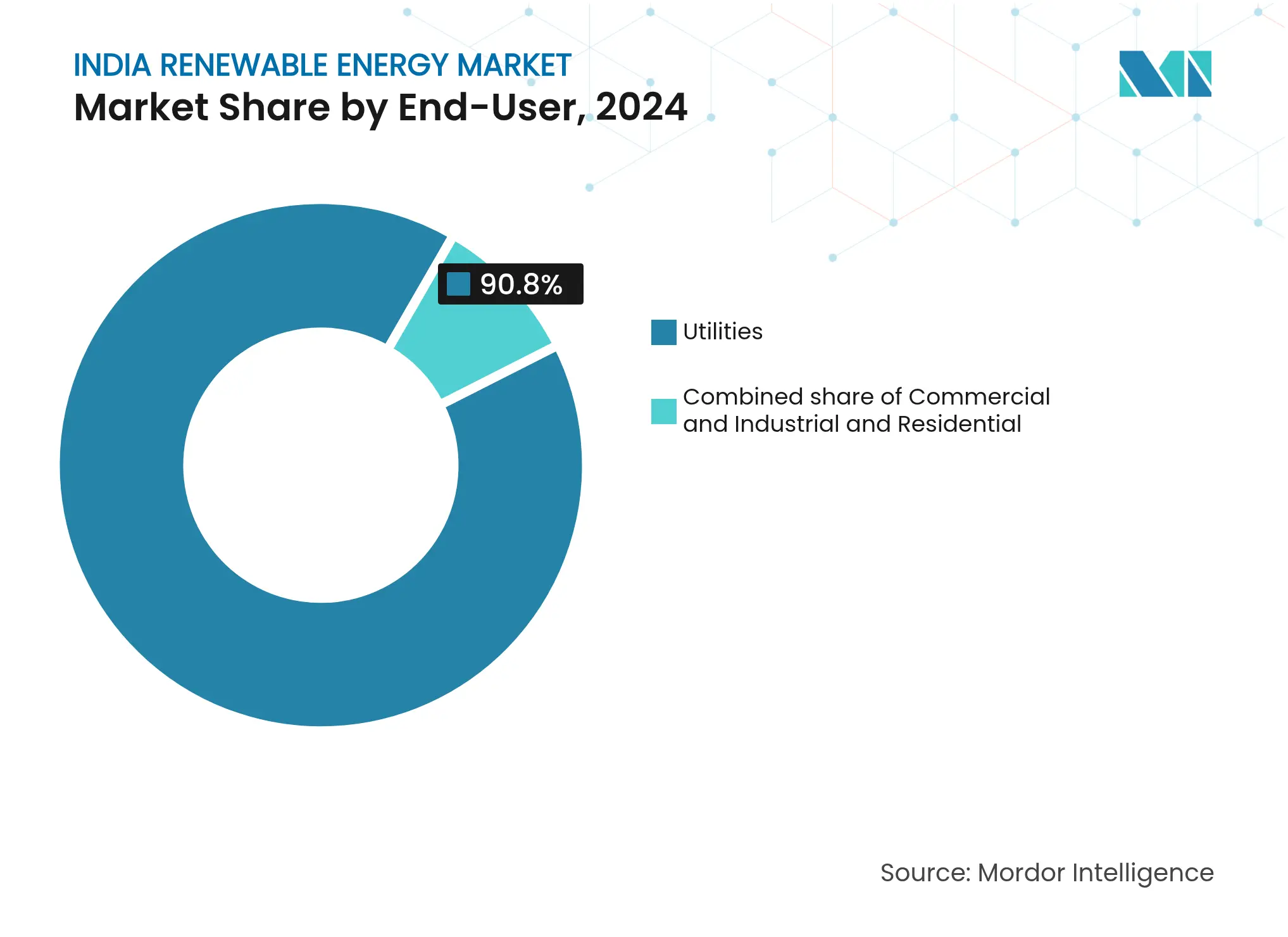

- エンドユーザー別では、電力会社が2024年のインド再生可能エネルギー市場規模の90.8%を占め、商業・産業セグメントは2030年まで18.8%のCAGRで成長しています。

インド再生可能エネルギー市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (概算)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 太陽光PVおよび風力のLCOE低下 | +3.20% | ラジャスタン州、グジャラート州、カルナータカ州、全国展開 | 中期(2〜4年) |

| 中央・州レベルの積極的な再生可能エネルギーオークション | +2.80% | SECIおよび主要州機関が主導する全国規模 | 短期(2年以内) |

| 再生可能エネルギー購入義務とESCert | +2.10% | マハラシュトラ州、タミル・ナードゥ州、アーンドラ・プラデーシュ州、全国対象 | 中期(2〜4年) |

| C&Iオフテイカーによるグリーン電力PPAの急増 | +2.40% | マハラシュトラ州、カルナータカ州、グジャラート州の工業地帯 | 中期(2〜4年) |

| 製造業向け生産連動型インセンティブ | +2.60% | グジャラート州、ウッタル・プラデーシュ州、オディシャ州の製造拠点 | 長期(4年以上) |

| ハイブリッド+蓄電池入札構造 | +1.90% | ラジャスタン州、カルナータカ州、アーンドラ・プラデーシュ州、全国パイロット | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

太陽光PVおよび風力のLCOE低下

PLI支援によるモジュール生産と技術革新を背景に、INR 2.51/kWhという記録的な太陽光発電料金が達成され、輸入依存度は2020年の90%から2025年には60%以下に低下しました。風力のコスト軌跡も同様ですが、より緩やかです。しかし、2MW未満のタービンに対する25.4GWの更新ポテンシャルがさらなるコスト最適化の余地を提供しています。太陽光、風力、石炭のコスト曲線の収束は転換点に達しており、再生可能エネルギーの追加が新規設備容量のデフォルト選択肢となっています。

中央・州レベルの積極的な再生可能エネルギーオークション

インド太陽エネルギー公社(SECI)および州機関は2024年上半期に7.6GWの入札を発行し、前年同期比191%増となりました。また、入札構造の進化により、系統統合を強化するための蓄電池と国内コンテンツが要件として加わっています。[2]インド太陽エネルギー公社、「入札書類およびオークション結果」、seci.co.in 2026年までに132.7GWのプロジェクトが見通せることで、開発者は製造能力とプロジェクトパイプラインの拡大に自信を持っています。

再生可能エネルギー購入義務とESCertの執行

2030年に向けた43%の再生可能エネルギー購入義務(RPO)が需要を下支えしていますが、州ごとのコンプライアンスのばらつきは政策強化の余地を示しています。2026年に予定される新たなカーボントレーディング規則により、クリーン電力証書への並行需要が生まれると期待されています。

C&Iオフテイカーによるグリーン電力PPAの急増

企業がクリーン電力をコストヘッジとサステナビリティの手段の両方として捉えるなか、商業・産業向け再生可能エネルギー調達が急拡大しています。例えば、Fourth Partner Energyは、WalmartやUnileverなどのグローバル顧客に3.5GWを供給するためにUSD 2億7,500万を調達しました。オープンアクセス規則の簡素化と今後のバーチャルPPAフレームワークにより、普及がさらに加速する見込みです。

制約要因の影響分析*

| 制約要因 | (概算)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| DISCOMの財務的ストレスと支払い遅延 | −2.4% | ウッタル・プラデーシュ州、ラジャスタン州、タミル・ナードゥ州、全国的な問題 | 短期(2年以内) |

| 土地取得と通行権のボトルネック | −1.8% | マハラシュトラ州、マディヤ・プラデーシュ州、チャッティースガル州、全国分散 | 中期(2〜4年) |

| 重要鉱物のサプライチェーンへのエクスポージャー | −1.3% | 中国、チリ、オーストラリアからの輸入 | 長期(4年以上) |

| 送電抑制の増加と系統混雑 | −1.6% | ラジャスタン州、カルナータカ州、アーンドラ・プラデーシュ州、グジャラート州 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

DISCOMの財務的ストレスと支払い遅延

複数の州で配電損失が20%を超え、DISCOMの流動性を圧迫し続けており、支払保証メカニズムが存在するにもかかわらず支払いが遅延し、新規プロジェクトを阻害しています。[3]Policy Circle、「DISCOMの財務健全性レビュー」、policycircle.org 料金設定と補助金の合理化における構造改革が依然として不可欠です。

土地取得と通行権のボトルネック

農業地帯や保護区域との競合がプロジェクトのスケジュールを遅らせています。インドノガンに関する最高裁判所の指令により、ラジャスタン州とグジャラート州のプロジェクトが一時停止しましたが、改訂されたガイドラインにより明確性が回復しました。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

技術別:製造業の急増が太陽エネルギーの優位性を支える

2024年における太陽エネルギーの46.6%のシェアは、国内工場が年間38GWのモジュール生産規模に急速に拡大し、物流遅延を削減して火力発電との価格同等性を下回るオークションを支えていることに根ざしています。ラジャスタン州とグジャラート州の大規模発電所が1kWhあたりINR 2.5近辺で入札を通過し、北部の負荷センターで石炭発電の廃止を促すなか、インド再生可能エネルギー市場規模に対するこのセグメントの貢献は拡大する見込みです。住宅向けインセンティブにより屋根置き太陽光発電は11GWを超えましたが、ネットメータリングをめぐる紛争が普及を依然として抑制しています。CSPは資本支出のプレミアムから、わずか0.5GWのニッチにとどまっています。

風力設備容量の成長は、国内のナセル生産ラインが年間需要の40%程度しかカバーできず、輸入依存を余儀なくされているため、より緩やかです。タミル・ナードゥ州での陸上入札がINR 2.79/kWhで競争力を維持していますが、土地と通行権の障壁により2024年に2.8GWの落札プロジェクトが遅延しました。グジャラート州とタミル・ナードゥ州沖に合計37GWの洋上風力ブロックが画定されていますが、環境審査により最初の発電は2028年以降となる見込みです。水力発電は51GWに達しており、揚水発電の改修が長時間の柔軟性を追加していますが、7年の建設期間が近期の影響を抑制しています。地熱は現在規模が小さいものの、ラダック地方のパイロットが実証段階に向かうなか、最も急速な成長軌跡を示しています。バイオエネルギーと海洋技術は実験段階にとどまり、わずかな量しか占めていません。

注記: 各セグメントのシェアはレポート購入後にご確認いただけます

エンドユーザーセクター別:企業調達が市場力学を再形成

電力会社は依然として再生可能エネルギー出力の90.8%を15〜20年のPPAで購入しており、これがほとんどのプロジェクトファイナンスの基盤となっていますが、支払い遅延とRPOコンプライアンスコストの上昇がバランスシートを圧迫しています。料金の低下により州機関は2024〜25年度に19GWの設備容量を落札できましたが、インド再生可能エネルギー市場では、商業・産業バイヤーがScope 2排出量削減のために直接PPAを締結するという傾向が見られます。C&Iセグメントは年率18.8%で成長しており、現在は小規模な負荷をプールするグループキャプティブモデルを追求し、サードパーティ開発者がゼロ資本支出のオファーを展開するよう促しています。

マハラシュトラ州、グジャラート州、カルナータカ州の工業クラスターは2024年に9.2GWのPPAを締結し、INR 0.50/kWh以下の送電費用を活用しました。住宅向け屋根置き太陽光発電スキームは設備容量のわずか1.2%を占めるにとどまっており、その一因はネットメータリングのクレジットが小売料金を大幅に下回ることが多く、回収期間がほぼ10年に延びることにあります。今後の政策調整は、DISCOMを送電線専業の役割へと移行させ、量販ではなく送電で収益を得られるようにすることを目指しており、これにより住宅や中小企業セグメントでの分散型発電がさらに普及する可能性があります。

注記: 各セグメントのシェアはレポート購入後にご確認いただけます

地域分析

ラジャスタン州は2024年に29.98GWの設備容量でインド再生可能エネルギー市場をリードし、グジャラート州が29.52GW、タミル・ナードゥ州が23.70GW、カルナータカ州が22.37GWと続いています。これら4州を合わせると全国設備容量の半分以上を占めています。集中化により規模の経済が高まる一方で既存の送電回廊に負荷がかかっており、2050年度までのUSD 5,000億の系統アップグレードロードマップが策定されています。[4]Financial Express、「USD 5,000億の系統投資需要」、financialexpress.com

カルナータカ州とグジャラート州は電力転換の準備状況で最高位にランクされており、高い変動発電と安定した系統のバランスを保っていますが、ウッタル・プラデーシュ州と西ベンガル州は依然として化石燃料依存が高い状況です。マディヤ・プラデーシュ州などの新興拠点のインド再生可能エネルギー市場規模は、NTPCが太陽光、風力、揚水発電資産に向けてINR 2兆ルピーを充当するなか、加速する見込みです。

北東部の州では地形関連コストを相殺するために再生可能エネルギーに対して50%の資本補助金が提供されていますが、物流上の障壁が普及を制限しています。グジャラート州、タミル・ナードゥ州、ラジャスタン州への製造集中はサプライチェーンを効率化しますが、地域リスクを生み出しており、政策立案者は中部・東部インドの新工場向けインセンティブを検討しています。開発が遅れている地域に計画されている超大型再生可能エネルギーパークは、設備容量の成長を分散させ、一部の州への過度な依存を軽減することを目指しています。

競争環境

インド再生可能エネルギー市場は中程度の集中度を示しています。Adani Greenの30GWのカーヴダ複合施設は同社を最大の開発者として位置づけており、NTPCとReNewは大規模な多角化ポートフォリオを維持しています。ONGC-NTPCによるAyana Renewable PowerのINR 195億ルピーでの買収は、プロジェクト統合に国有企業のバランスシートの強みをもたらしています。民間企業は技術で差別化を図っており、Adaniは無水ロボット洗浄を導入し、ReNewは両面パネルのパイロットを実施して発電量向上を図っています。[5]NTPC Limited、「2024年再生可能エネルギー竣工アップデート」、ntpc.co.in

ハイブリッド再生可能エネルギー+蓄電池は新興フロンティアであり、Relianceは2024年12月にインド最大の930MW太陽光+465MW/1,860MWhの契約を獲得しました。洋上風力とグリーン水素が次の戦略的課題であり、実績ある実行能力を持つ企業が初期段階の事業権を獲得する可能性が高いです。

外国資本は依然として活発であり、Hexa Climate SolutionsのFortum Indiaを通じたUSD 5億の参入は持続的な国際的関心を示しており、Siemens GamesaやVestasなどの設備大手が更新受注を競っています。競争入札の下でマージンは圧縮し続けており、プロジェクトライフサイクル全体で最適化できる垂直統合型または資本力のある開発者が有利な立場にあります。

インド再生可能エネルギー産業のリーダー企業

Adani Green Energy Ltd

ReNew Energy Global Plc

NTPC Ltd(RE部門)

Tata Power Renewables

Greenko Group

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年2月:NTPCおよびその子会社であるNTPC Green Energy Limited(NGEL)は、2025年2月にマディヤ・プラデーシュ州政府と複数の覚書(MoU)を締結し、太陽光、風力、揚水発電資産を含む各種再生可能エネルギープロジェクトの開発に向けてINR 2兆ルピーを超える総投資を行うことを合意しました。

- 2025年2月:連邦予算において太陽電池の関税が20%に引き下げられ、PM Surya Gharの下での屋根置き太陽光発電にINR 2,000億が配分されました。

- 2025年2月:NTPC Green Energy LimitedとONGC Green Limitedの50:50合弁会社であるONGC NTPC Green Private Limited(ONGPL)が、Ayana Renewable Power Private Limitedの100%株式取得を完了しました。主要な再生可能エネルギープラットフォームであるAyanaは、資源豊富な州に戦略的に立地した約4,112MW(稼働中2,123MWおよび建設中1,989MW)の設備容量を有しています。

- 2024年12月:Reliance NU Suntechが930MW太陽光+1,860MWh蓄電池の入札を落札し、中国以外のアジア最大の単一サイトBESSとなりました。

インド再生可能エネルギー市場レポートの調査範囲

再生可能エネルギーは、太陽光、風力、水、地熱、バイオマスなど、消費されるよりも速く補充される自然資源から得られます。これらのリソースは枯渇しないと考えられており、電力、熱、燃料の生成に使用され、通常は化石燃料と比較して炭素フットプリントが低く、環境への影響が少ないとされています。

インド再生可能エネルギー市場は、技術別およびエンドユーザー別にセグメント化されています。技術別では、太陽エネルギー(PVおよびCSP)、風力エネルギー(陸上および洋上)、水力発電(小規模、大規模、揚水発電)、バイオエネルギー、地熱、海洋エネルギー(潮力および波力)にセグメント化されています。エンドユーザー別では、電力会社、商業・産業、住宅にセグメント化されています。本レポートはインドの市場規模と予測も対象としています。

各セグメントの市場規模と予測は、設備容量(GW)に基づいて算出されています。

| 太陽エネルギー(PVおよびCSP) |

| 風力エネルギー(陸上および洋上) |

| 水力発電(小規模、大規模、揚水発電) |

| バイオエネルギー |

| 地熱 |

| 海洋エネルギー(潮力および波力) |

| 電力会社 |

| 商業・産業 |

| 住宅 |

| 技術別 | 太陽エネルギー(PVおよびCSP) |

| 風力エネルギー(陸上および洋上) | |

| 水力発電(小規模、大規模、揚水発電) | |

| バイオエネルギー | |

| 地熱 | |

| 海洋エネルギー(潮力および波力) | |

| エンドユーザー別 | 電力会社 |

| 商業・産業 | |

| 住宅 |

レポートで回答される主要な質問

2025年のインド再生可能エネルギー市場の規模はどのくらいですか?

設備容量は241.20GWであり、2030年までに15.04%のCAGRで486GWに達すると予測されています。

どの技術が設備容量の追加をリードしていますか?

太陽エネルギーは2024年の設備容量の46.6%を占め、他のリソースを大きく上回っており、1kWhあたりINR 2.5以下の入札で落札し続けています。

企業間PPAが普及している理由は何ですか?

15の州が送電費用をINR 0.50/kWh以下に抑えており、高負荷産業にとって自家消費太陽光発電は系統電力より最大24%安価となっています。

一部の州で再生可能エネルギーの普及が遅れている理由は何ですか?

土地の権原をめぐる紛争、森林伐採許可、および送電線の通行権取得の遅延により、プロジェクトのスケジュールが1年以上延長される場合があります。

ハイブリッド+蓄電池はプロジェクト経済性をどのように改善しますか?

4時間のBESSまたは揚水発電を組み合わせることで稼働率が80%以上に向上し、開発者はより高い資本支出にもかかわらずピーク時間帯のプレミアムを獲得できます。

どの州が新規設備容量をリードしていますか?

ラジャスタン州とグジャラート州は、優れた日射量、政策支援、および送電アクセスのバンドル提供により、設備容量の38%を占めています。

最終更新日: