車両料金収受およびアクセスシステム市場規模・シェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 歴史データ期間 | 2020 - 2024 |

| 成長率 | 7.95% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる車両料金収受およびアクセスシステム市場分析

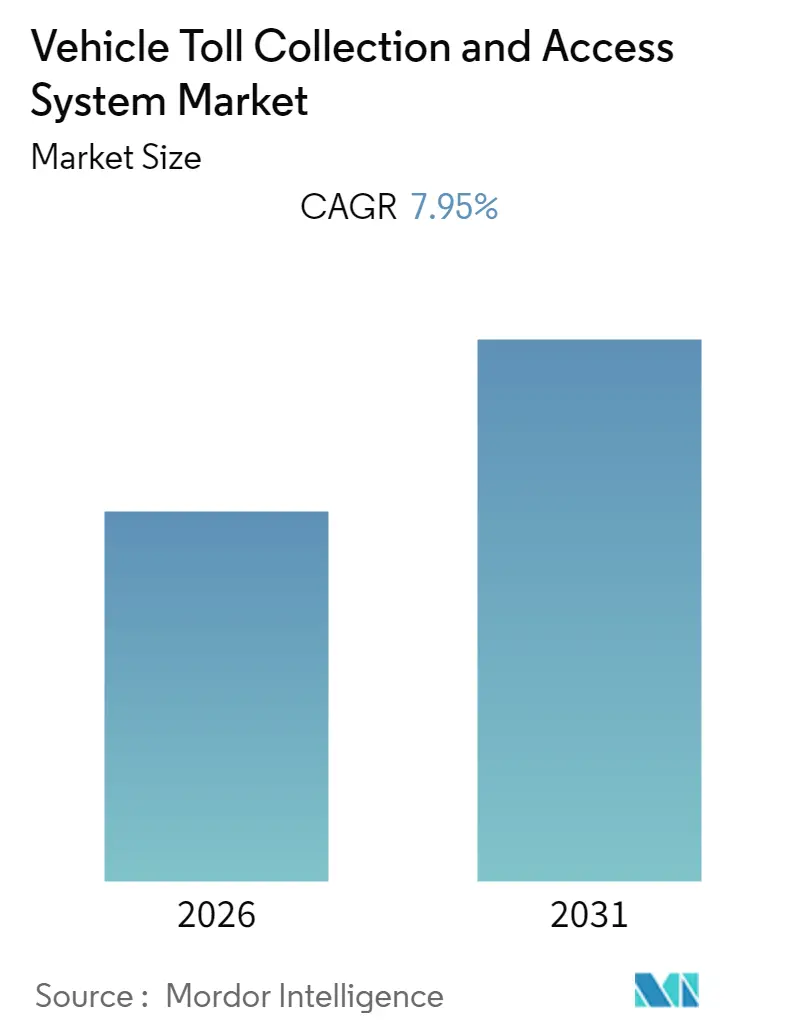

車両料金収受およびアクセスシステム市場規模は、予測期間中に7.95%のCAGRを記録する見込みです。

市場の成長を牽引する主な要因としては、発展途上国における道路・高速道路の建設増加、車両盗難検知、燃料効率の向上、交通渋滞の緩和などが挙げられます。ただし、発展途上国における新技術への認知度の低さが市場成長の妨げとなる可能性があります。

市場は主に、北米および欧州における料金収受システムの技術進歩によって牽引されています。料金収受システムは、ハードウェアおよびソフトウェアコンポーネントの製造・設置全体を包含しています。市場は北米が主導し、欧州、アジア太平洋がこれに続いています。

道路通行料は、特定のアクセスまたはインフラ目的のために伝統的に課されてきました。しかし、技術の進化により、多様な利用概念に基づく課金ポリシーの実施が可能となっています。現在の課金コンセプトは、課金目的、課金ポリシー、インフラネットワークなど、さまざまな要件に対応するように設計されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバル車両料金収受およびアクセスシステム市場のトレンドと洞察

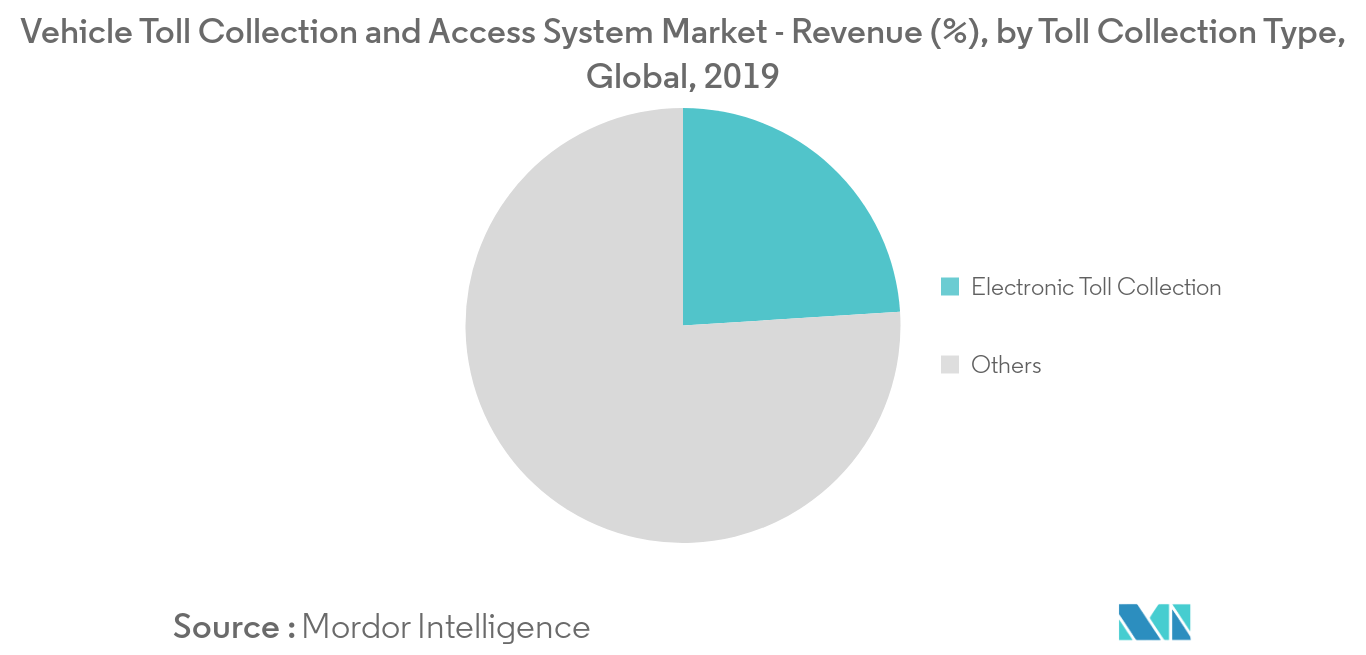

電子料金収受が最も高い成長率を示す見込み

- 電子料金収受市場は、予測期間(2020年~2025年)中に10%を超える最高のCAGRを記録する見込みです。

- 電子料金収受は、現金を使用せず車両を停止させることなく料金を収受することで、料金所における交通渋滞の緩和に主に貢献しています。料金を電子的に収受するために使用されているいくつかの技術があります。これらの技術は、狭域通信(DSRC)技術および自動ナンバープレート認識(ANPR)です。

- DSRC技術では、RFID(無線周波数識別)タグを使用して料金所での車両の入退場をスキャンし、ANPRはカメラを使用して車両のナンバープレートを識別します。上記の技術は、料金収受プロセスを自動化し、料金所での長い行列を回避するために使用されています。さらに、これらの技術は車両盗難検知を改善するだけでなく、信号を通過する車両や速度超過車両を追跡することができます。

- ドライバーにとってのこの方式のその他の利点としては、減速・加速・待機時間の削減または排除による燃料節約と排気ガス排出量の削減が挙げられます。ただし、RFIDタグは他の技術と比較して世界中で広く普及しています。電子料金収受システムにおいては、バリア式ETCからオープンロードトーリング(ORT)またはフリーフロートーリングへの移行トレンドが、特に有料道路での交通渋滞が深刻な国々において徐々に拡大しています。

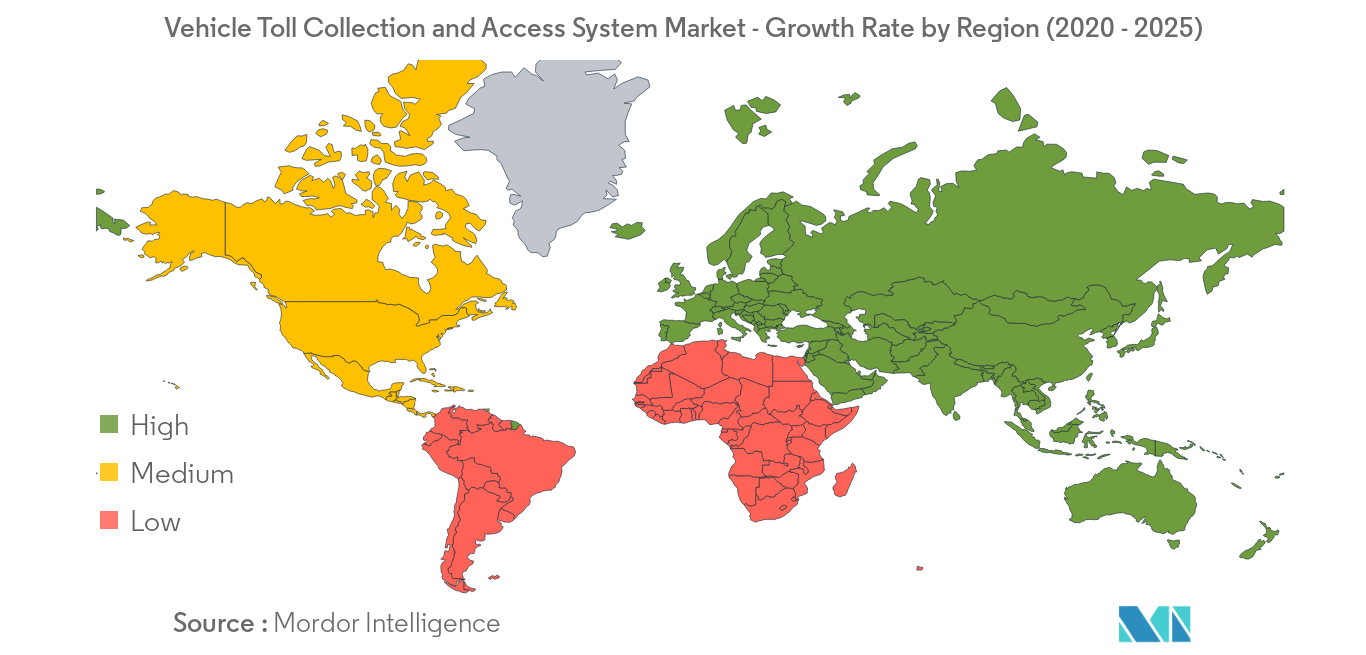

北米が市場を主導、アジア太平洋が最も高い成長率を示す見込み

- 北米は2018年に30%を超える市場シェアでグローバル市場を主導しました。ただし、アジア太平洋は予測期間中に最も速いCAGRを記録する見込みです。

- インドでは、道路交通・高速道路省によると、国道の総延長は2014年の92,581kmから2017年には103,933kmに増加しました。交通渋滞への懸念の高まりを受け、インドは2014年9月に、インド国家高速道路公社(NHAI)が運営するRFID技術を使用したETCシステムであるFASTagを導入しました。2017年8月、NHAIは国道全371か所の料金所にFASTagを2017年10月までに導入する計画を発表しました。2017年末までに、同国はFASTagユーザー専用の単一レーンを備えた料金所を約365か所設置しました。

- 2017年11月、道路交通・高速道路省は、2017年12月1日以降に販売されるすべての新型四輪車にFASTagの装着を義務付けることを提案しました。2017年時点で、RFID FASTagの数は750,000台に達し、政府は2018年までに250万台に達することを見込んでいました。2018年7月、同省はまた、国内許可を申請するすべての商用車に対してFASTagと車両追跡システムの義務化を提案しました。

- 中国では、2017年に同国が有料道路ネットワークに約8,130kmの高速道路を追加した結果、有料道路ネットワークは171,100kmを超え、全道路の3.6%を占め、そのうち約60%が高速道路です。同国の有料道路システムは広範であり、高速道路ごとに通行料が異なります。例えば、同国は錦吉高速道路を通行する場合に1kmあたり0.66人民元という高い通行料を課す一方、京石高速道路(北京)を通行する場合は1kmあたり0.33人民元という低い通行料を課しています。

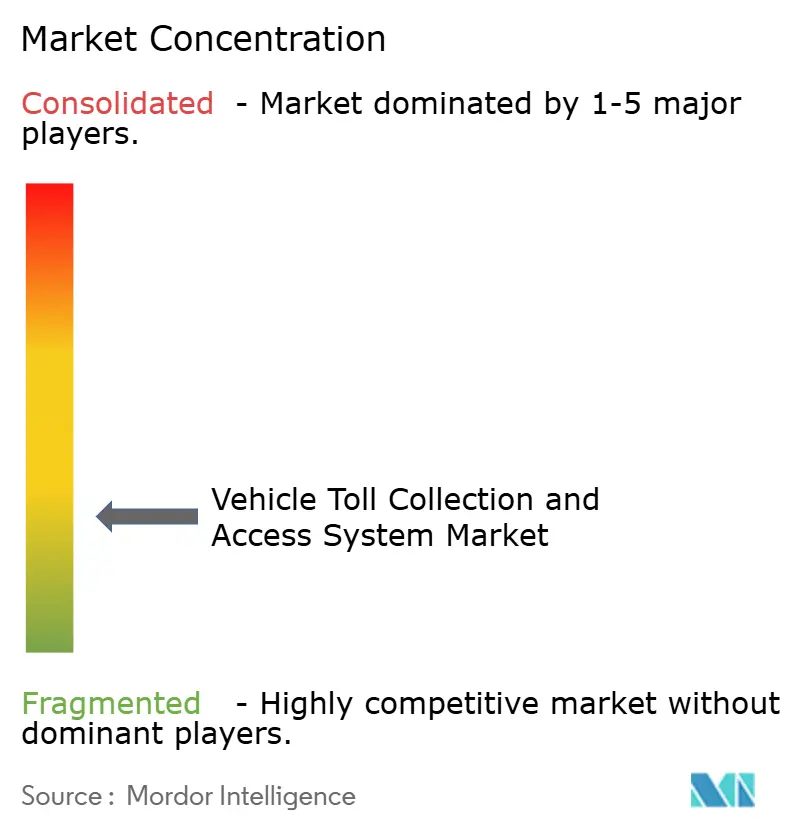

競合状況

市場には多くのプレーヤーが参入しており、競争の激しい市場環境となっています。市場の主要プレーヤーとしては、Thales Group、Siemens AG、Magnetic Autocontrol GmbH、Transcore Holdings Inc.、Mitsubishi Heavy Industries Ltd、その他のプレーヤーが挙げられます。Thales Groupは2018年に市場を主導しました。

車両料金収受およびアクセスシステム業界リーダー

Thales Group

Magnetic Autocontrol GmbH

Transcore Holdings Inc.

Mitsubishi Heavy Industries Ltd

Nedap NV

- *免責事項:主要選手の並び順不同

グローバル車両料金収受およびアクセスシステム市場レポートの調査範囲

すべての建設プロジェクトおよび道路には維持管理と費用回収が必要です。高速道路、道路、橋梁、トンネルの維持管理および費用回収のコストは、料金収受の下で公衆から直接または間接的に徴収されます。

料金管理システム(TMS)は、建設・修繕・維持管理に要した資本支出および料金運営によって生じた費用を、コンセッショネアおよび民間組織が回収し収益を確保するために導入されており、エンドユーザーへの移動時間の短縮とサービスレベルの向上を提供します。

| バリア式料金収受 |

| 入口/出口料金収受 |

| 電子料金収受 |

| 橋梁 |

| 道路 |

| トンネル |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| その他のアジア太平洋 | |

| その他の地域 | ブラジル |

| 南アフリカ | |

| その他の国々 |

| 料金収受タイプ別 | バリア式料金収受 | |

| 入口/出口料金収受 | ||

| 電子料金収受 | ||

| 用途タイプ別 | 橋梁 | |

| 道路 | ||

| トンネル | ||

| 地域 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| その他の地域 | ブラジル | |

| 南アフリカ | ||

| その他の国々 | ||

レポートで回答される主要な質問

現在の車両料金収受およびアクセスシステム市場規模はどのくらいですか?

車両料金収受およびアクセスシステム市場は、予測期間(2026年~2031年)中に7.95%のCAGRを記録する見込みです。

車両料金収受およびアクセスシステム市場の主要プレーヤーは誰ですか?

Thales Group、Magnetic Autocontrol GmbH、Transcore Holdings Inc.、Mitsubishi Heavy Industries Ltd、Nedap NVが、車両料金収受およびアクセスシステム市場で事業を展開する主要企業です。

車両料金収受およびアクセスシステム市場で最も成長が速い地域はどこですか?

アジア太平洋は、予測期間(2026年~2031年)中に最も高いCAGRで成長すると推定されています。

車両料金収受およびアクセスシステム市場で最大のシェアを持つ地域はどこですか?

2025年において、北米が車両料金収受およびアクセスシステム市場で最大の市場シェアを占めています。

この車両料金収受およびアクセスシステム市場レポートはどの年を対象としていますか?

本レポートは、車両料金収受およびアクセスシステム市場の過去市場規模として2019年、2020年、2021年、2022年、2023年、2024年を対象としています。また、2026年、2027年、2028年、2029年、2030年、2031年の車両料金収受およびアクセスシステム市場規模を予測しています。

最終更新日: