音響車両警告システム市場規模とシェア

市場概要

| 調査期間 | 2019 - 2031 |

|---|---|

| 市場規模 (2026) | 1.85 十億米ドル |

| 市場規模 (2031) | 3.43 十億米ドル |

| 成長率 (2026 - 2031) | 13.22% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | アジア太平洋地域 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる音響車両警告システム市場分析

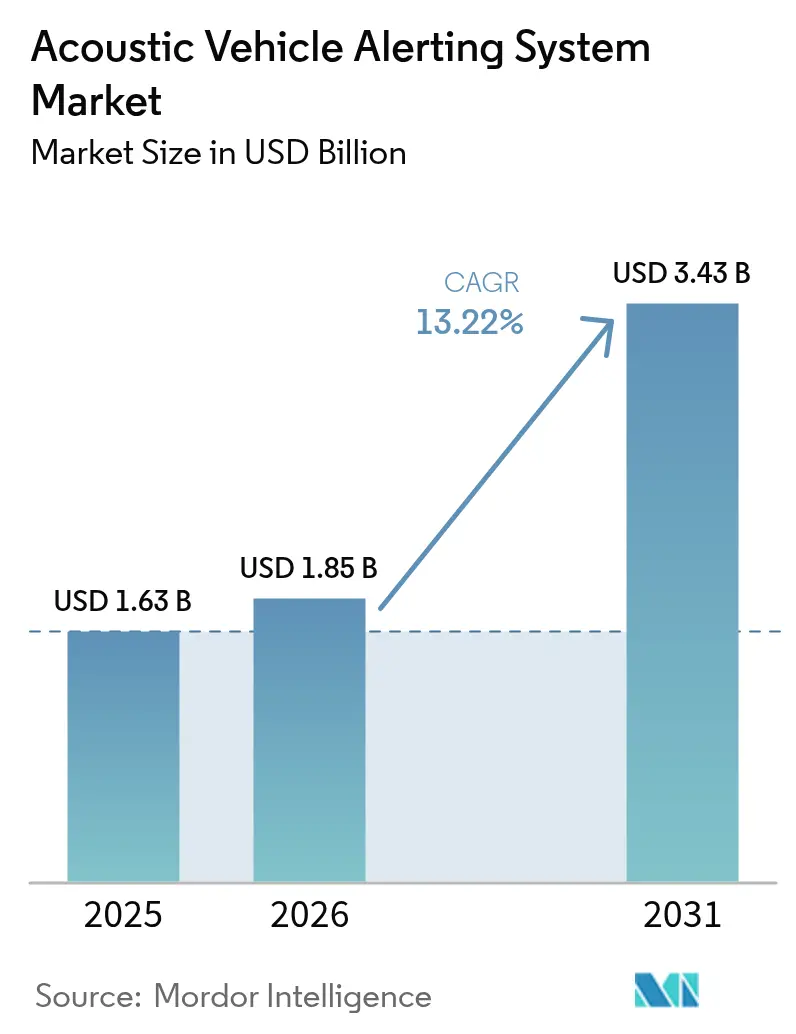

音響車両警告システム(AVAS)市場規模は、2025年の16億3,000万米ドルから2026年には18億5,000万米ドルに成長し、2026年から2031年にかけて13.22%のCAGRで2031年までに34億3,000万米ドルに達すると予測されています。新しい電気自動車またはハイブリッド車のすべてが低速走行時に人工音を発することを義務付ける規制上の義務により、音響警告はオプションから法的前提条件へと変容し、音響車両警告システム市場の対象範囲を即座に拡大させました。2024年に世界生産の70%のシェアを占める中国が主導する電気自動車生産の加速は、部品サプライヤーに規模の経済を支える信頼できる需要量基盤を提供しています。アジアのスマートシティ試験運用は、音響車両警告システム市場のユニットを車両対インフラデータフィードと連携させ始めています。これは、安全性を向上させながら騒音公害を抑制するコンテキスト対応型音響変調に向けた道筋を示しています。従来のTier-1サプライヤー、音響専門企業、ソフトウェアプレーヤーがコスト、トランスデューサ効率、およびブランド音響シグネチャの最適化を競う中、競争の激しさは高まっています。同時に、グローバルに調和した音響基準が存在しないことで、多国籍OEMが少なくとも2つの異なるコンプライアンス体制を管理しなければならないため、エンジニアリングの複雑性が増しています。

主要レポートのポイント

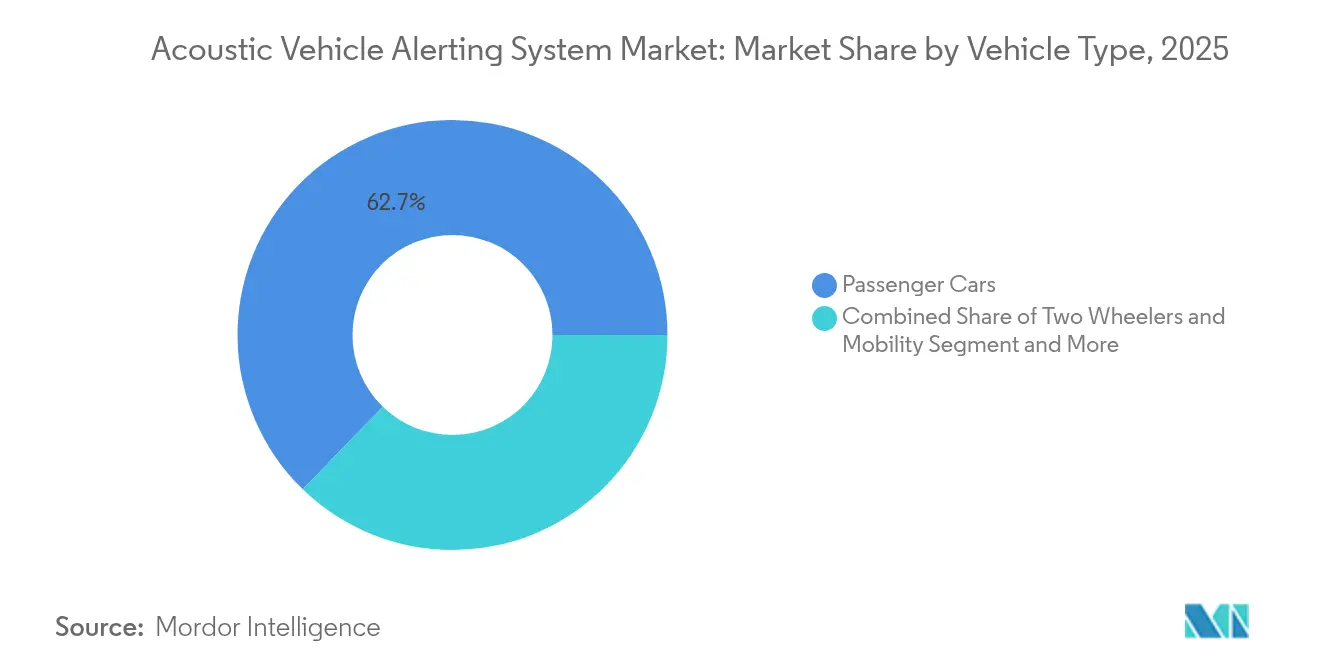

- 車両タイプ別では、乗用車が2025年の音響車両警告システム市場シェアの62.74%を占め、二輪車およびマイクロモビリティ車両は2031年までに16.94%のCAGRで成長すると予測されています。

- 推進方式別では、バッテリー電気自動車が2025年の音響車両警告システム市場規模の65.22%を占め、2026年から2031年にかけて14.35%のCAGRを記録すると見込まれています。

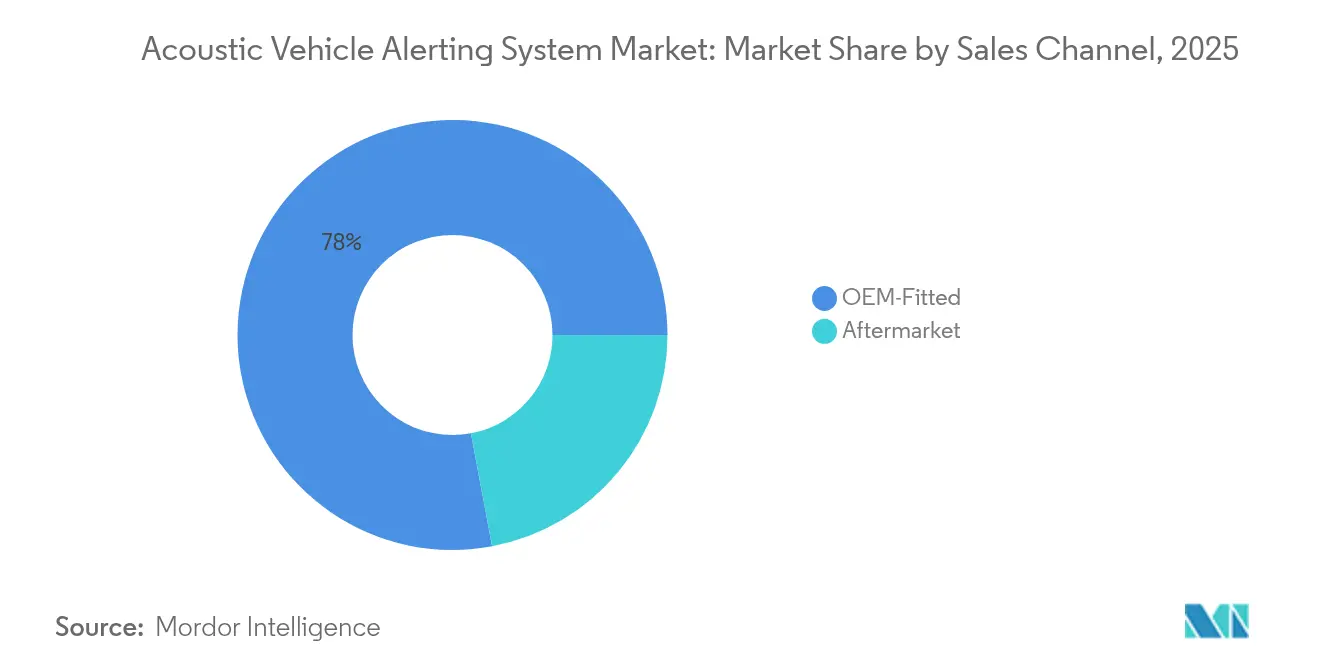

- 販売チャネル別では、OEM装着セグメントが2025年の音響車両警告システム市場規模の77.95%のシェアを獲得し、アフターマーケットセグメントは2031年までに16.12%という最高の予測CAGRを示しています。

- システムコンポーネント別では、スピーカーが2025年の音響車両警告システム市場収益シェアの41.92%をリードし、電子御ユニットは2031年までに13.55%のCAGRで拡大すると予測されています。

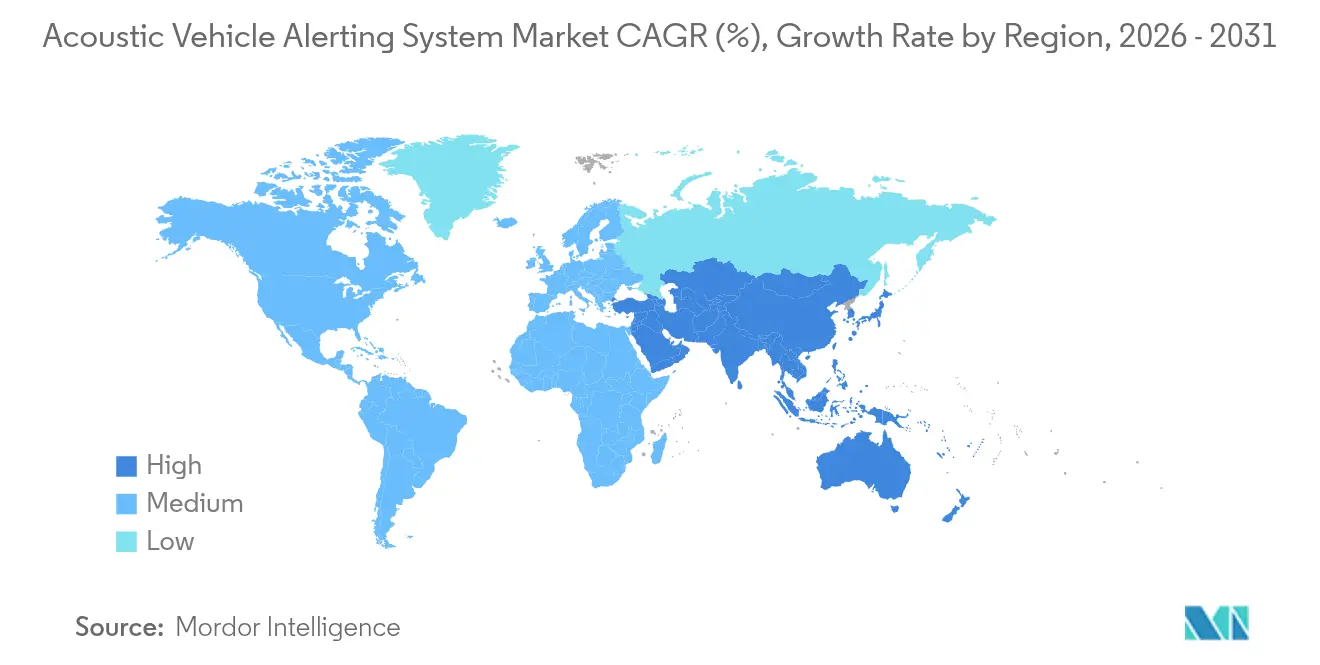

- 地域別では、アジア太平洋地域が2025年の音響車両警告システム市場収益シェアの43.10%をリードし、同地域は2031年までに14.98%のCAGRで拡大する見通しです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバル音響車両警告システム市場のトレンドとインサイト

ドライバー影響分析*

| ドライバー | (約)CAGRへの影響(%)予測 | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 歩行者安全コンプライアンス義務 | +3.2% | EU、北米、アジア太平洋での早期採用を伴うグローバル | 短期(2年以内) |

| グローバルEV生産急増 | +2.8% | 中国、EU、北米に集中したグローバル | 中期(2年~4年) |

| カスタム外部音響に関するOEMの注力 | +1.9% | 北米およびEUのプレミアムセグメント、アジア太平洋へ拡大中 | 中期(2年~4年) |

| V2Xおよびスマートシティとのアーカス統合 | +1.5% | 北米、EU、中国のスマートシティ構想 | 長期(4年以上) |

| マイクロモビリティEVカテゴリの拡大 | +1.1% | EU、北米都市部、アジア太平洋新興地域 | 中期(2年~4年) |

| 低消費電力トランスデューサ技術の進歩 | +0.9% | グローバル製造拠点、コスト敏感市場 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

歩行者安全コンプライアンスに関する規制義務

オーストラリアは2025年11月から全ての新型電気自動車へのAVAS搭載を義務付け、EU、カナダ、および米国で既に施行されている義務に加わります。[1]「オーストラリア、2025年11月からEV警告音を義務化」、ロイヤル・オートモービル・クラブ・オブ・ビクトリア、racv.com.au 国際連合欧州経済委員会規則R138は、車両が0〜20km/hで人工騒音を発することを義務付け、速度と相関した最低音量レベルおよび段階的な周波数変化を規定しています(unece.org)。カナダはCMVSS 141規則をこれらのガイドラインに整合させ、北米全体で安全基準を統一しました。このような統一された交渉不可能な規則は、規制された地域での車両登録の前提条件として音響システムを位置付けることで、AVAS市場の需要不確実性を排除します。コンプライアンスサイクルごとに、OEMの購買部門はより高いAVASの数量を確保し、モジュールサプライヤーの先行受注残を安定させます。

グローバルEV生産台数の急速な成長

2024年、世界の電気自動車生産台数は1,730万台に達し、2023年から25%増加し、中国が全体の70%以上を占めました。[2]「グローバルEVアウトルック2024」、国際エネルギー機関、iea.org これらの工場で製造される各車両にはAVASモジュールが必要であり、音響サプライヤーの将来を堅調なEV成長曲線と結び付けています。モデルの多様化も進んでおり、独自の電気自動車ブランドの数は2026年までに1,000を超えると予想されており、追加の音響チューニング作業を生み出す大型SUVも多数含まれています。スケール効果はすでにトランスデューサとアンプのコストを低下させており、価格に敏感なセグメントでも急速な普及を促しています。プラグインハイブリッドは、内燃機関がオフのときでも人工音を発しなければならないため、対象市場をさらに拡大させます。

OEMのブランドカスタマイズ外部音響シグネチャへの注力の高まり

ゼネラルモーターズは、シボレー・ボルトが独自の「歩行者フレンドリーアラート」を搭載して発売された2012年にAVASのマーケティング上の役割を示し、ブランド化された外部音響のための先例を確立しました。[3]「EV音響デザインの進化」、ゼネラルモーターズ・コミュニケーションズ、gm.com ホンダは現在、0シリーズEV向けにダウンロード可能な「ビンテージパフォーマンス」音響パックを計画しており、AVASをソフトウェア定義の収益源へと転換しています。消費者テストでは、聴衆が一般的な単調なビープ音よりも馴染みのあるエンジンのような音色を好むことが示されています。プレミアムブランドが音響デザインに感情的価値を付加するにつれて、サイコアコースティクスの専門知識を持つ音響専門企業が競争上の優位性を獲得します。このトレンドは、AVASを規制上の経費ではなくブランド体験の向上要因として再定義し、高級セグメントにおける支払い意欲を高めます。

V2Xおよびスマートシティインフラとの音響車両警告システムの統合

米国は、車両が路側機、信号機、およびクラウドサービスとデータを交換できるV2Xネットワーク構築のために6,000万米ドルを充当しています。[4]「国家V2X展開計画」、米国運輸省、transportation.gov 接続されると、AVASモジュールはリアルタイムで出力を調整し、混雑した横断歩道では音量を上げ、静かな住宅地域では下げることができます。学術的な試験では、ネットワーク化されたAVASが歩行者の反応時間を短縮しながら周囲の騒音公害を低減することが示されています。中国の自治体はすでにTier-1スマートシティ地区でコンテキスト対応型音響変調をテストしており、音響環境を微調整する官民プラットフォームの将来の機会を示しています。長期的には、V2Xとの統合によりAVAS機能は現在のスタンドアロン状態をはるかに超えて拡張されるでしょう。

抑制要因影響分析*

| 抑制要因 | (約)CAGRへの影響(%)予測 | 地理的関連性 | 影響期間 |

|---|---|---|---|

| グローバル音量レベル基準の欠如 | -1.80% | 多国籍OEMに特に影響するグローバル | 短期(2年以内) |

| 量産型BEVのBOMコスト圧力 | -1.40% | コスト敏感市場、新興経済国 | 中期(2年~4年) |

| NVHとキャビンの静粛性のトレードオフ | -0.90% | プレミアム車両セグメント、北米およびEU | 中期(2年~4年) |

| 価格敏感市場での消費者認知の低さ | -0.70% | 新興経済国、世界各地の農村市場 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

グローバルに調和した音量レベル規制の欠如

国際連合欧州経済委員会の規則がベースラインとして機能していますが、米国はFMVSS 141の下でわずかに異なるスペクトルおよびデシベル目標を課しており、OEMは複数のハードウェア・ソフトウェアバリアントを開発する必要があります。この断片化により、各音響プロファイルが現地認証に合格しなければならないため、検証コストが増加し、同時グローバル発売が遅延します。GlobalAutoRegsでのワーキンググループ交渉は続いていますが、歩行者安全とコミュニティ騒音制御の間で国家優先事項が分岐しており、完全な収束が遅れています。このエンジニアリング上の負担は、複数の製品ラインを維持するリソースを持たない中堅サプライヤーに最も重くのしかかり、短期的な成長を抑制しています。

量産型BEVの追加部品表コスト圧力

AVASキットは、自動車メーカーがガソリン車との価格同等性を追求する際にハードウェアとソフトウェアの費用を追加します。この圧迫は、規制の執行が遅れる可能性のある新興経済国で販売されるエントリーレベルモデルで最も深刻です。圧電マイクロマシン超音波トランスデューサの研究は、サイズとコストを縮小する低電圧・高出力ソリューションを約束していますが、商業規模はまだ数年先です。これらの成果が実現するまで、予算制約のある消費者はAVASを望ましくない追加料金と見なす可能性があり、補助金が縮小している市場での普及を抑制します。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

車両タイプ別:乗用車が数量をけん引し、二輪車およびマイクロモビリティが成長を加速

2025年、乗用車は音響車両警告システム市場を支配し、62.74%のシェアを保有しており、グローバルOEMにおけるコンプライアンスプログラムの成熟度を強調しています。サプライヤーはフリート全体の統合から恩恵を受け、生産計画を強化する予測可能な高数量契約を確保しています。二輪車およびマイクロモビリティは16.94%のCAGRで最も速い成長を見せています。この急増は、規制当局がコンパクトな都市型車両に安全への注目を拡大していることに起因しています。OECDの傷害統計は、無音の二輪車に関連する歩行者事故の増加を浮き彫りにし、都市が可聴警告義務を執行するよう促しています。その結果、これらのコンパクトなフォームファクタに対応する専門サプライヤーがAVAS市場に大きな存在感を確立しています。

商用車はフリート調達サイクルと堅牢なハードウェアの必要性に緩衝されて、より安定したペースで採用が進んでいます。しかし、密集した配送地域におけるセグメントのリスクプロファイルは、依然として緩やかではあるが持続的な需要を喚起しています。L区分の車両に機能安全規則を設定するEU規則168/2013により、マイクロモビリティメーカーは型式認定において音響装置を必要とすることが保証されています。規制対象の車両クラスの拡大範囲は、AVAS市場の複数セグメントにわたる成長を確固たるものにします。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

推進方式タイプ別:BEVのリーダーシップが市場基盤を強化

バッテリー電気自動車は2025年の音響車両警告システム市場シェアの65.22%を占め、14.35%という最高の予測CAGRを示しており、完全電動ドライブトレインが音響警告需要の主要触媒であり続けることを確認しています。BEVはすべての低速走行フェーズで無音であるため、コンプライアンス対象期間はハイブリッド車よりも広く、AVASは不可欠です。プラグインハイブリッドは、20km/h以下の電気専用モードで人工音が必要なため、追加的な需要量をもたらします。

設計の複雑さは推進方式によって異なります。BEVはバッテリー消耗を最小限に抑える継続的な出力管理が必要であり、PHEVはエンジン始動時に音のオンとオフを切り替える必要があります。ハイブリッド電気自動車は起動ウィンドウが狭いものの、依然として義務的な音量を生み出します。各構成の細かい違いは、ソフトウェア効率による差別化の機会を制御ユニットサプライヤーに与え、AVAS市場をさらに深化させます。

販売チャネル別:OEM統合が支配し、アフターマーケット後付けが加速

2025年、OEM搭載システムは音響車両警告システム市場規模の77.95%を占めていますが、これはほとんどの規制が最初の登録時に工場コンプライアンス証明書を義務付けているためです。車両制御ユニットとの直接統合により、受動的な後付け部品では不可能な速度同期音響が実現します。単一需要により、サプライヤーはマージンを安定させる長期契約を交渉できます。

従来型EVが新規制に対応する中、アフターマーケットセグメントは16.12%という堅調なCAGRに向けて態勢を整えています。オーストラリアで登録されているEVのわずか20%しかコンプライアンスに準拠した音響キットを装備していません。この統計は、特に2025年11月の期限が迫る中で後付け作業の急増を予告しています。車両全体の交換よりも後付けキットを好むフリートオペレーターは、プラグアンドプレイソリューションのための収益性の高いニッチを開拓しました。その結果、音響車両警告システム市場は、高数量OEM契約と機敏な後付け専門業者を融合させたダイナミックなエコシステムへと進化し、競争環境を豊かにしています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

システムコンポーネントタイプ別:スピーカーが支配的な地位を維持し、電子制御ユニットが急速に拡大

スピーカーは2025年の音響車両警告システム収益の41.92%を獲得し、すべての音響警告パッケージにおける主要出力要素としての役割を強調しています。OEMプログラムは、限られたキャリブレーション作業で国際連合欧州経済委員会R138およびFMVSS 141の音圧目標を達成する専用自動車スピーカーを優先します。成熟したサプライチェーンと標準化されたフォームファクタにより、Tier-1サプライヤーはアンプと配線をコスト効率の高いモジュールにまとめ、組み立てラインを合理化できます。プレミアムブランドは、外部取り付けポイントが路面からの水しぶきと熱サイクルに耐えられるよう、コーン材料、ボイスコイル絶縁、および防水ハウジングを改良しています。この継続的な改良により、隣接するサブシステムが進化しても、スピーカーは音響車両警告システム市場の数量の支柱として定着しています。

電子制御ユニットは最も成長が速いセグメントを形成しており、ソフトウェア定義アーキテクチャが主流になるにつれて、2026年から2031年にかけて13.55%のCAGRで成長すると予測されています。新興の電子制御ユニットは、信号生成、車速感知、およびV2X入力に基づいて音響を動的に変調するセキュアなドメインコントローラへの無線更新機能を統合しています。これらのインテリジェントコントローラは他の安全機能またはインフォテインメント機能もホストするため、自動車メーカーはダウンロード可能な音響ライブラリのサブスクリプション収益を解放しながら部品点数を削減する手段として見ています。集中コンピューティングへの移行は、基本的な音響車両警告システムとプレミアム音響車両警告システムのコスト差を縮小することが期待されており、電子制御ユニットサプライヤーの十年間にわたる持続的な成長を促進します。

地域分析

アジア太平洋地域は、2025年の音響車両警告システム市場において43.10%の収益シェアと14.98%という主導的なCAGR見通しで支配的な地位を占めています。中国のGB/T 37153-2018規格は、低速BEV、HEV、およびFCEV全てが較正された音響シグネチャを発することを義務付け、統一された規制の基盤を提供しています。中国が世界のEV製造の70%を占めることと相まって、この規則は大きな地元消費基盤を保証します。香港の全電動車両へのAVAS義務化の包括的要件はさらなる需要層を加え、日本とインドは同様の措置を検討しており、さらなる需要量を解き放つ可能性があります。上海と深センのインフラ試験運用はすでにV2Xデータを音響車両警告システムコントローラに送り込んでおり、将来の統合経路を示しています。

北米は音響車両警告システム市場で第2位を占め、米国のFMVSS 141とカナダの調和されたCMVSS 141規制により推進されています。V2X回廊への連邦投資は技術ロードマップを強化し、地域が接続型音響サービスを先駆けする位置付けを与えています。米国に本社を置く高級ブランドは、カスタマイズ可能な音響ポートフォリオをますます収益化し、地域の音響車両警告システム市場内での高マージン成長を強化しています。

欧州は、全ての新型電気自動車またはハイブリッド車を対象とする2021年7月の早期義務化から恩恵を受けています。規則2019/2144は、音響警告装置を含む脆弱な道路利用者を保護する高度な安全システムを義務付けています。欧州OEMは長年の音響研究を活用して、コンプライアントな騒音に音楽的原理を重ね合わせ、ブランド認知を高める特徴的な音調を生み出しています。さらに、欧州グリーンディールの都市騒音目標は、静かな地域での過剰な音響を抑制するアダプティブな音響車両警告システム出力を奨励し、コンテキスト対応型信号処理の研究を促進しています。

競争環境

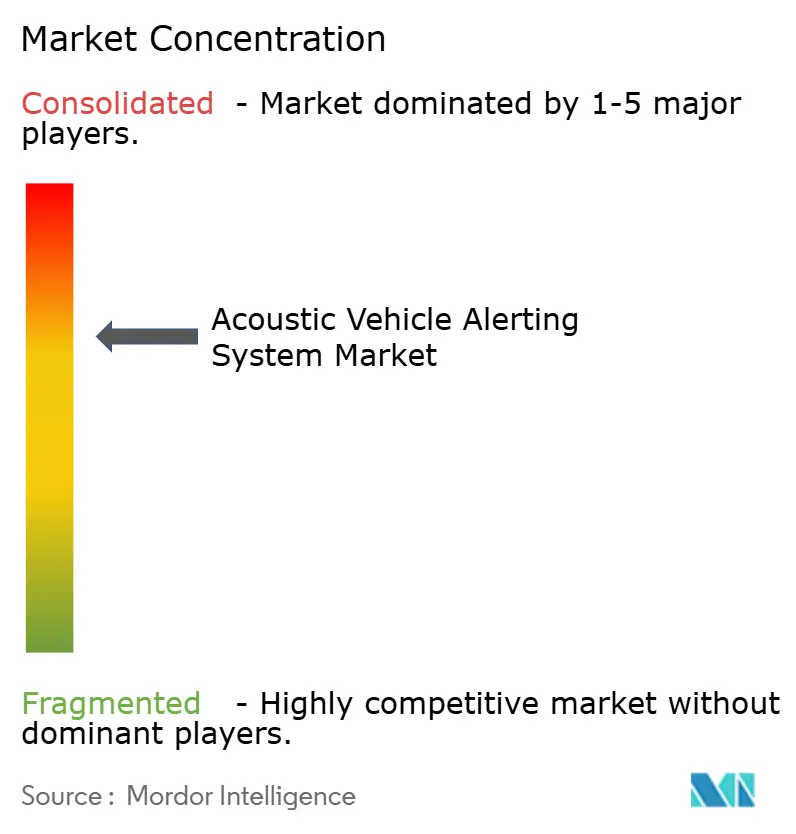

音響車両警告システム市場は中程度に断片化されており、従来型Tier-1サプライヤー、ニッチな音響イノベーター、およびソフトウェア定義車両参入者がシェアを争っています。従来型コンポーネントメーカーは、規模、購買力、およびOEMとの深い関係を活用してコアコントラクトを維持しています。スピーカー、アンプ、および制御ユニットを単一モジュールに統合することで、組み立て工程とコストを削減しています。

専門企業はサイコアコースティクスの専門知識を通じてスペースを切り開いています。その優位性は、ブランドのDNAと共鳴する感情的な音響景観を構築することにあります。チタン酸カリウムナトリウムニオブ酸塩ベースの圧電トランスデューサに関する特許申請は、電流消費を削減しながらデシベル出力を向上させる低電圧・高密度エミッタへの移行を示しています。Tier-1企業と音響スタジオのコラボレーション、およびホワイトラベルソフトウェア契約は、今日のパートナーシップマトリックスを典型的に示しています。

第3のグループは、無線音響アップデート、サブスクリプションライブラリ、およびデータ駆動型音響パーソナライゼーションに特化したソフトウェアプレーヤーで構成されています。HARMANのEclipseベースのオープンプラットフォームは、クラウド接続性がAVASチューニングを合理化しながら継続的な機能の収益化を提供する方法を示しています。車両が集中コンピューティングに移行するにつれて、組み込みAVAS機能は別のコンテナ化されたサービスになる可能性があり、ハードウェアよりもコードに影響を傾け、知的財産における競争を激化させます。

音響車両警告システム業界リーダー

Harman International

Continental Engineering Services

Kendrion N.V.

Brigade Electronics

HELLA GmbH & Co. KGaA (FORVIA Hella)

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年5月:HARMANは、クラウド管理型AVASアップデートを含むソフトウェア定義車両機能を加速するため、Eclipse財団を通じてオープンソース接続型サービスプラットフォームを発売しました。

- 2024年4月:オーストラリアは、2025年11月以降に販売される全ての新型電気自動車へのAVAS搭載義務を確認し、相当規模の後付け積み残しを生み出しました。

- 2024年2月:Boschとマイクロソフトが自動運転知覚を改良するための生成AI パートナーシップを発表し、アダプティブなAVAS制御への道を開きました。

グローバル音響車両警告システム市場レポートスコープ

音響車両警告システムは、車両警告音を生成し、電動駆動車両の存在を歩行者に警告するために設計されています。このシステムは、低速(20〜30km/h)で走行するハイブリッド車、プラグインハイブリッド電気自動車、およびバッテリー電気自動車を含む車両に搭載されており、それ以上の速度では走行タイヤが発生する騒音が容易に聞き取れます。

音響車両警告システム市場は、車両タイプ、推進方式、販売チャネル、および地域にセグメント化されています。車両タイプに基づいて、市場は乗用車、二輪車、および商用車にセグメント化されています。推進方式に基づいて、市場はバッテリー電気自動車、プラグインハイブリッド電気自動車、およびハイブリッド電気自動車にセグメント化されています。販売チャネルに基づいて、市場はOEMとアフターマーケットにセグメント化されています。地域に基づいて、市場は北米、欧州、アジア太平洋、およびその他の世界にセグメント化されています。各セグメントに対して、市場規模と予測は金額(百万米ドル)に基づいて実施されています。

| 乗用車 |

| 二輪車およびマイクロモビリティ |

| 商用車 |

| バッテリー電気自動車(BEV) |

| プラグインハイブリッド電気自動車(PHEV) |

| ハイブリッド電気自動車(HEV) |

| OEM装着 |

| アフターマーケット |

| スピーカー(外部音響エミッタ) |

| 電子制御ユニット |

| ソフトウェア/DSPアルゴリズム |

| 配線およびハーネス |

| 北米 | 米国 |

| カナダ | |

| その他の北米 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| その他のアジア太平洋 | |

| 中東およびアフリカ | サウジアラビア |

| アラブ首長国連邦 | |

| 南アフリカ | |

| その他の中東およびアフリカ |

| 車両タイプ別 | 乗用車 | |

| 二輪車およびマイクロモビリティ | ||

| 商用車 | ||

| 推進方式タイプ別 | バッテリー電気自動車(BEV) | |

| プラグインハイブリッド電気自動車(PHEV) | ||

| ハイブリッド電気自動車(HEV) | ||

| 販売チャネル別 | OEM装着 | |

| アフターマーケット | ||

| システムコンポーネント別 | スピーカー(外部音響エミッタ) | |

| 電子制御ユニット | ||

| ソフトウェア/DSPアルゴリズム | ||

| 配線およびハーネス | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| その他の北米 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東およびアフリカ | サウジアラビア | |

| アラブ首長国連邦 | ||

| 南アフリカ | ||

| その他の中東およびアフリカ | ||

レポートで回答される主要な質問

2026年のAVAS市場の規模はどのくらいですか?

音響車両警告システム(AVAS)市場規模は2026年に18.5億米ドルに達し、2031年までに34.3億米ドルに達すると予測されています。

現在、AVAS市場をリードしている地域はどこですか?

中国の支配的なEV製造基盤と、GB/T 37153-2018音響規格が相まって、アジア太平洋地域がグローバル収益の43.10%を占める位置に立っています。

バッテリー電気自動車がAVASサプライヤーにとって重要な理由は何ですか?

BEVは低速走行時に静かに動作するため、AVASの実装が不可欠となります。2025年には需要の65.22%を占め、14.35%という堅調なCAGRで拡大すると予測されています。

後付け機会の規模はどれくらいですか?

オーストラリアの2025年規則を含む新規義務が発効するにつれて、アフターマーケットセグメントは16.12%のCAGRで堅調な拡大を見せており、特に2021年以前に製造された多くのEVには工場搭載のAVASが装備されていなかったためです。

AVAS を再形成する可能性のある将来の技術トレンドは何ですか?

V2Xネットワークとクラウドプラットフォームがコンテキスト対応型音響変調を促進し、ソフトウェア定義車両は無線による音響アップデートを可能にします。

最終更新日: