電気自動車部品およびコンポーネント市場規模およびシェア

市場概要

| 調査期間 | 2019 - 2031 |

|---|---|

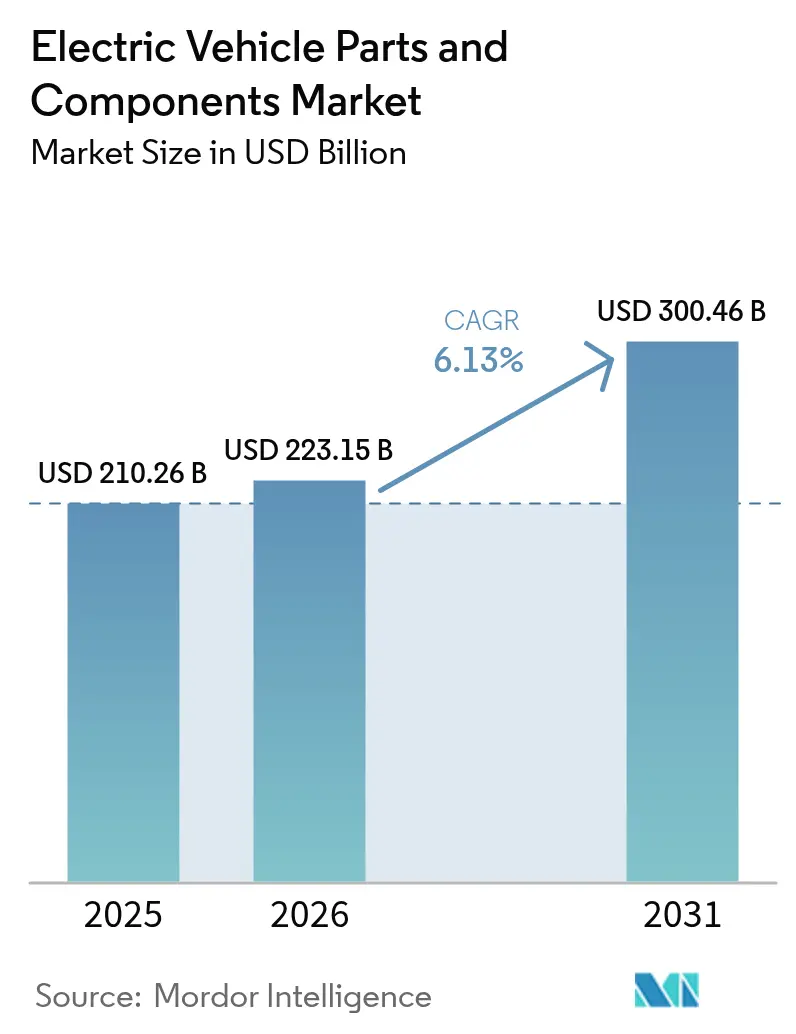

| 市場規模 (2026) | 223.15 十億米ドル |

| 市場規模 (2031) | 300.46 十億米ドル |

| 成長率 (2026 - 2031) | 6.13% CAGR |

| 最も急速に成長している市場 | 中東とアフリカ |

| 最大市場 | アジア太平洋地域 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる電気自動車部品およびコンポーネント市場分析

電気自動車部品およびコンポーネント市場規模は、2025年に2,102億6,000万米ドル、2026年に2,231億5,000万米ドルと予測され、2031年までに3,004億6,000万米ドルに達し、2026年から2031年にかけてCAGR 6.13%で成長する見込みです。ゼロエミッション車両に関する政府の義務化、先進アーキテクチャへの投資急増、および公共急速充電ネットワークの急速な拡大が、推進経済学と技術設計図のランドスケープを再形成しています。パワーエレクトロニクスのサプライヤーは、従来の代替品よりも高い付加価値を提供するシリコンカーバイドデバイスへの業界の転換から恩恵を受けています。一方、バッテリーパックがコモディティ化するにつれ、ティア1サプライヤーはソフトウェア定義ドメインコントローラーへと注力を移しています。完成車メーカー(OEM)はセルおよびモジュールを自社製品に統合する動きを強めています。このトレンドは、主要企業がサプライチェーンを確保し利益率を向上させる取り組みに明確に表れています。アジア太平洋地域が引き続き需要の中核を担う一方、中東およびアフリカは、グリーンモビリティプロジェクトを推進する国家主導の多角化イニシアチブに牽引され、最も急速な成長を遂げています。

主要レポートのポイント

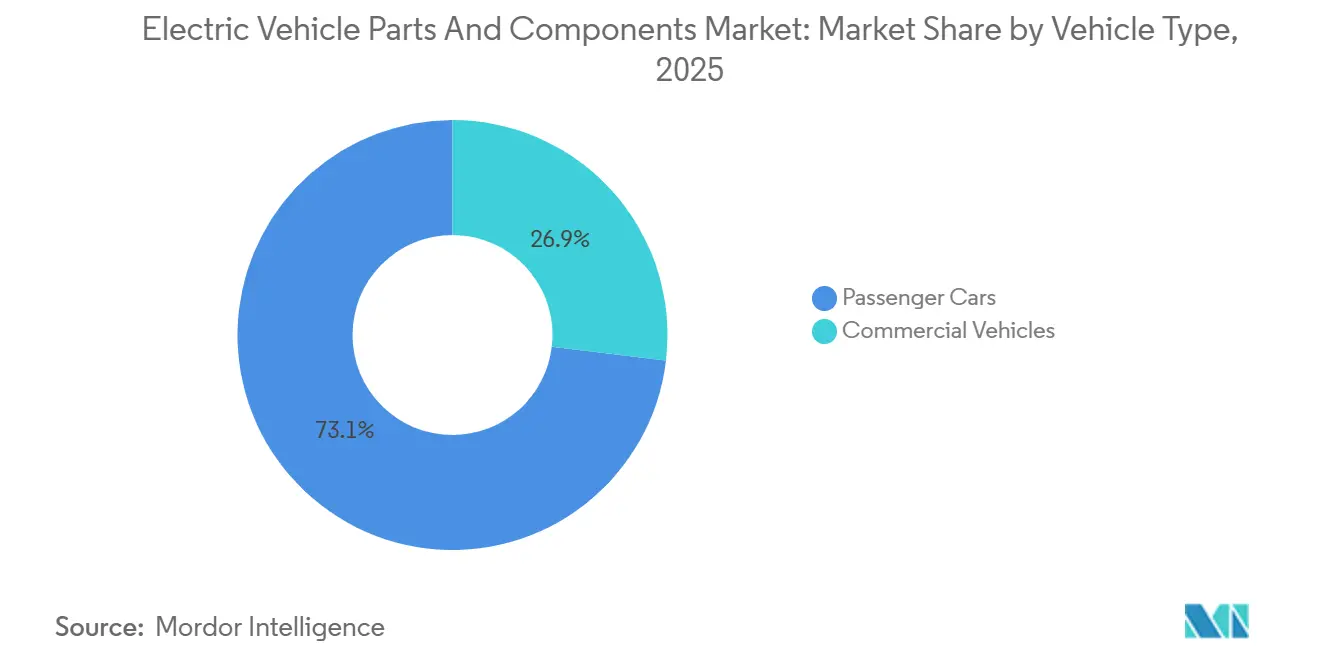

- 車両タイプ別では、乗用車が2025年の電気自動車部品およびコンポーネント市場シェアの73.11%を占め、商用車は2031年にかけてCAGR 8.71%で拡大しています。

- 推進タイプ別では、バッテリー電気自動車が2025年の収益の62.25%を獲得しており、燃料電池プラットフォームは水素インフラの成熟を背景にCAGR 8.42%で最も急速に成長しています。

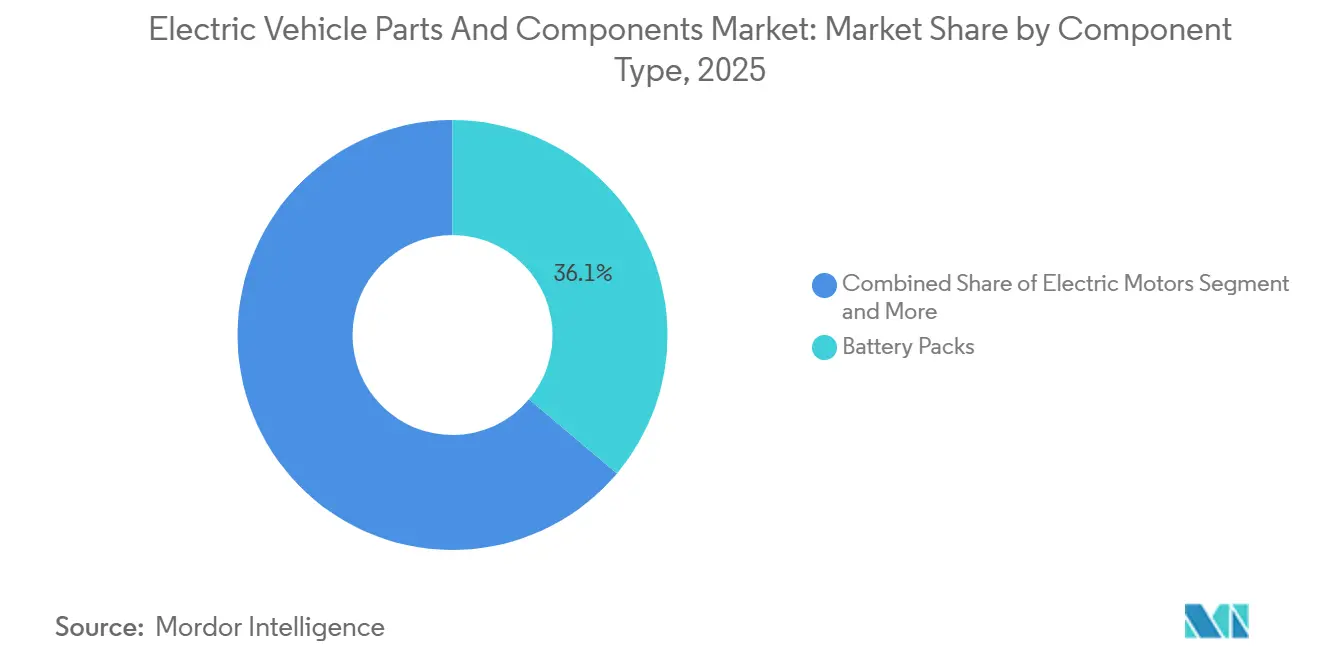

- コンポーネント別では、バッテリーパックが2025年の電気自動車部品およびコンポーネント市場の36.13%を占め、パワーエレクトロニクスは2031年にかけてCAGR 9.79%で最も急速に拡大するセグメントとなっています。

- 電圧別では、400Vシステム以下が2025年に83.28%のシェアで支配的であり、プレミアムOEMが急速充電を優先するにつれ、800Vプラットフォームはカテゴリー8.31% CAGRを記録すると予測されています。

- 地域別では、アジア太平洋が2025年の収益の58.74%を生み出しており、中東およびアフリカはCAGR 8.28%で成長すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の電気自動車部品およびコンポーネント市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| リチウムイオンコストの低下とギガファクトリー生産量が普及を促進 | +1.2% | 世界(中国、米国、欧州) | 中期(2〜4年) |

| ZEV義務化とインセンティブが電動化を加速 | +0.9% | 北米、欧州、アジア太平洋へ拡大 | 短期(2年以内) |

| OEMの800Vアーキテクチャへの移行がパワーエレクトロニクス需要を押し上げ | +0.8% | 世界、プレミアムセグメント | 中期(2〜4年) |

| 公共急速充電インフラの拡大 | +0.7% | 北米、欧州、アジア太平洋への波及 | 長期(4年以上) |

| シリコンカーバイドデバイスがコンポーネント平均販売価格を引き上げ | +0.6% | 世界、プレミアムセグメント | 中期(2〜4年) |

| ソフトウェア定義電動パワートレインECUの台頭 | +0.5% | 世界、北米および欧州での早期採用 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

リチウムイオンバッテリーコストの低下とギガファクトリー生産量

リチウムイオンパック価格は大幅に低下し、様々な地域での量産型電気モデルの価格同等性を実現しています[1]「バッテリー価格調査2024」、BloombergNEF、about.bnef.com。主要拠点における生産能力の増大により、北米OEMのサプライ制約が緩和されました。Panasonicの高ニッケル円筒形技術はエネルギー密度を高め、パック重量を削減してキャビンスペースを拡大します。BYDのブレードバッテリーは、高い体積密度と厳格な安全基準で知られており、コンプライアンスを維持しながら競争力のある価格設定を可能にしています。さらに、Samsung SDIの戦略的合弁事業は、リスクを軽減し政府インセンティブを活用する自動車メーカーとサプライヤーのコラボレーションの拡大トレンドを浮き彫りにしています。

政府インセンティブとZEV義務化

インフレ削減法は国内コンテンツ基準に連動した7,500米ドルの税額控除を提供し、サプライヤーに米国生産の拡大を促しています[2]「インフレ削減法ファクトシート」、米国エネルギー省、energy.gov。欧州のフィット・フォー55パッケージは内燃機関乗用車に2035年の終了期限を設定し、コンポーネント投資に長期的な見通しを提供しています。中国のデュアルクレジット制度は、2025年に1,649万台の新エネルギー車販売を記録した後も引き続き需要を刺激しています。補助金設計は現在、国内製造、研究開発助成金、および充電ネットワーク共同資金調達を重視しており、政策支援が小売価格削減を超えた範囲に及ぶことを確保しています。3大自動車市場における規制タイムラインの収束は世界的な販売台数を押し上げ、サプライヤーが研究開発費をより広範で予測可能な受注残に分散させることを可能にしています。

パワーエレクトロニクス需要を高めるOEMの800Vアーキテクチャへの移行

HyundaiのE-GMP(IoniqおよびKiaのEVラインの基盤)は、高出力ステーションでの高度な充電能力をサポートしています。General Motorsはデュアル電圧Ultiumプラットフォームにより、サプライヤーにスケーラブルなインバーターおよびDC-DCコンバーターの開発を促しています。PorscheとLucidは800V標準の普及に貢献し、Stellantisは将来のプラットフォームへの統合計画を発表しています。InfineonはHyundai MobisおよびBorgWarnerとの長期契約締結後、SiCモジュールの出荷を増加させています。バッテリーシステムのコモディティ化が進む一方、800V標準向けの車載充電器は大幅な価格プレミアムを持ち、引き続きサプライヤーの収益を向上させています。

ソフトウェア定義電動パワートレイン制御ユニットの台頭

集中型コンピューティングは、牽引、熱管理、および充電ロジックを単一のコントローラーに統合します。この統合により配線の複雑さが軽減され、攻撃対象領域を縮小することでサイバーセキュリティが向上します。無線アップデートにより、アルゴリズムの改良を通じてパーセント単位の効率向上が可能となり、自動車メーカーに新たなサービス収益をもたらします。コンポーネントサプライヤーはハードウェアとベースソフトウェアをバンドルする傾向を強め、プラットフォームメーカーは社内コードベースを持たない小規模ティア1にリファレンスアーキテクチャをライセンス供与しています。この転換により、リアルタイムオペレーティングシステム、機能安全ライブラリ、およびクラウド分析パイプラインの戦略的価値が高まっています。

制約要因の影響分析*

| 制約要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 重要鉱物のボトルネック | −0.8% | 世界、リチウム産出地域で深刻 | 短期(2年以内) |

| 新興市場における電力網の制約 | −0.6% | アジア太平洋新興国、中東・アフリカ、ラテンアメリカ | 中期(2〜4年) |

| 希土類磁石の価格変動 | −0.4% | 世界、中国への集中リスク | 短期(2年以内) |

| OEMの垂直統合によるティア1マージンの圧迫 | −0.3% | 世界、OEMによって異なる | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

重要鉱物サプライチェーンのボトルネック

炭酸リチウム価格は年初に顕著な急騰を見せた後、年末にかけて急落しました。これらの価格変動は、進化する世界の需給ランドスケープを浮き彫りにし、バッテリー生産コストに影響を与え、電気自動車およびエネルギー貯蔵セクターにおける戦略を形成しています。原鉱石不足よりも精製能力のギャップが主要な制約となり、鉱山会社とカソード生産者は2年のリードタイムで水酸化物プロジェクトを急ピッチで進めています。コバルト依存は政治的リスクを高め、硫酸ニッケルの逼迫は高エネルギー密度設計を遅らせています。バッテリーメーカーは制約材料への圧力を緩和するためリン酸鉄リチウム化学への多様化を進めています。短期的な価格変動はOEMに価格ヘッジとパック設計ロードマップの再評価を迫っています。

新興市場における不十分な電力網容量

インドは大幅な配電損失に直面しており、第2層都市のトランス定格は複数の高容量充電器の同時使用をサポートできず、充電インフラの発展を遅らせています。石炭に大きく依存する東南アジアの電力網は再生可能エネルギー源の統合に課題を抱えており、バッテリー電気フリートの排出量増加につながる可能性があります。サブサハラ地域では、低い電化率が商業フリート充電の実行可能性を損なっています。ブラジルの都市部ネットワークはピーク時に逼迫しており、広範な住宅充電を可能にするには大幅なアップグレードが必要です。アルゼンチンでは、国内リチウム資源が利用可能であるにもかかわらず、頻繁な停電が物流フリートの電動化を妨げています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

車両タイプ別:フリート経済性が商業採用を促進

乗用車は電気自動車パワートレインコンポーネント市場を支配し、2025年の収益の73.11%を占めました。小型商用車は、宅配大手が総所有コスト削減を確保するにつれ最も急速に拡大しており、電気自動車パワートレインコンポーネント市場規模に占めるシェアは2031年にかけてCAGR 8.71%で拡大すると予測されています。OEMの受注残(AmazonのRivianバン、DHLのFord E-Transit、FedExのGM BrightDropモデル)はサプライヤーの生産能力計画を明らかにしています。都市バスの電動化は、発進停止の多い走行サイクルにおけるバッテリー電気バスの経済的実行可能性を実証しています。大型トラックは燃料電池構成の採用を開始しており、HyundaiのXcientは欧州で重要な運用マイルストーンを達成しています。カリフォルニア州の先進クリーンフリート規制やEUの大型車両における大幅なCO₂削減への取り組みが、長距離脱炭素化のロードマップを形成しています。

商用車の勢いにもかかわらず、積載量と航続距離のトレードオフおよびメガワット級充電レーンの不足から課題が生じています。これによりフリートオペレーターはデポベースの充電戦略を好む傾向があります。中国では補助金が縮小し始めるにつれ、購入インセンティブがインフラ助成金へと振り向けられています。この転換により、残存価値に悪影響を与えることなく総所有コストの魅力が維持されています。コンポーネントサプライヤーは、フリートで観察される高い平均日次稼働率に合わせて熱管理およびパワーエレクトロニクスモジュールをカスタマイズしています。さらに、テレマティクスの統合が予知保全の収益機会への道を開いています。

推進タイプ別:バッテリー電気の優位性

バッテリー電気自動車は2025年の収益の62.25%を獲得し、電気自動車パワートレインコンポーネント市場の中核であり続けています。プラグインハイブリッドはインフラのギャップを埋めていますが、充電ネットワークの成熟に伴い、複数の自動車メーカーが2028年までにプラグインハイブリッド電気自動車ラインを廃止する計画を立てています。外部充電のないハイブリッドは日本でシェアを維持していますが、バッテリー電気自動車の総所有コストが内燃機関との同等性を下回るにつれ、世界的な存在感を失いつつあります。燃料電池電気自動車は、韓国の310か所の公共水素ステーションおよびカリフォルニア州の1億5,000万米ドルの大型水素回廊助成金に支えられ、CAGR 8.42%で拡大しています。

水素の勢いは、給油速度と長距離指標がより高いパワートレインコストを上回る大型貨物およびバスセグメントに集中しています。SAE J2601プロトコルへの準拠はステーションと車両の相互運用性を確保し、アーリーアダプターのリスクを軽減しています。OEMはマルチ推進ポートフォリオでヘッジを続けていますが、サプライチェーン投資はより高い数量確実性を背景に、バッテリー電気自動車コンポーネント(セル、パック、インバーター)を優先する傾向を強めています。

コンポーネントタイプ別:パワーエレクトロニクスの急増

バッテリーパックは2025年の支出の36.13%を占めましたが、中国サプライヤーからの激しい価格競争が電気自動車パワートレインコンポーネント市場全体のマージンを圧迫しています。パワーエレクトロニクスは800V移行とSiC採用に牽引され、CAGR 9.79%で最も急速な成長を記録し、車両1台あたりのコンテンツを30〜40%引き上げています。バッテリー管理システムはワイヤレストポロジーへと移行しており、ハーネス重量を最大15%削減し、パック組み立てを簡素化しています。ValeoおよびMahleによる液浸冷却を含む熱管理イノベーションは、400kW急速充電時に発生するより高い熱流束に対応しています。

モーターの多様化が続いています。永久磁石同期ユニットは最高の効率を発揮しますが希土類の価格変動リスクに直面しており、誘導型およびスイッチトリラクタンス型の代替品は材料リスクを軽減します。配線およびコネクターはUSCAR-2およびLV 215高電圧規格を満たす必要があり、車両1台あたりのコンテンツを増加させています。パワートレイン、バッテリー、および空調機能を統合するドメインコントローラーが制御ユニットのベースラインとして台頭しており、無線機能アップグレードとサイバーセキュリティ強化を可能にしています。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

電圧プラットフォーム別:プレミアムセグメントが800V移行を牽引

400Vシステム以下は2025年に83.28%のシェアを保持しており、レガシープラットフォームとコスト重視の車両クラスを反映しています。しかし、Porsche、Hyundai、Kia、およびLucidがより高速な充電と軽量ケーブルを普及させるにつれ、800Vアーキテクチャは CAGR 8.31%を記録すると予測されています。General Motorsは全Ultiumトリムに800V機能を導入する計画を立てており、800V標準の広範な普及に向けた重要な一歩となっています。Lotusおよびいくつかのスタートアップはさらなるの高電圧システムをテストしてより高速な充電速度を実現しようとしていますが、コンポーネント認定と安全承認の取得において課題に直面しています。

800Vへの移行には、インバーター基板、DCリンクコンデンサ、および車載充電器トポロジーの再設計が必要であり、いずれも先進コンポーネントへの依存によりコストが高くなります。しかし、インフラの互換性は依然として課題です。現在、液冷ケーブルを備えた特定の充電ステーションのみが800V充電の速度を完全に活用できます。商用車のよりスムーズな国境を越えた展開を促進するため、規制標準の調和に向けた取り組みが進行中です。

地域分析

アジア太平洋は2025年の世界収益の58.74%を占め、同年の国内EV登録台数1,649万台という中国の規模を活用しています。リチウム変換とカソード生産からモーター組み立てに至る中国の完全なバリューチェーンは、コスト優位性を生み出し開発サイクルを短縮しています。日本は高精度モーターとパワーエレクトロニクスに特化し、韓国はNCMセル配合とパウチ技術をリードしています。インドの生産連動インセンティブは国内モジュール工場を触媒し、海外セルメーカーを誘致し、この10年間で地域を最終組み立てからより深いコンポーネント統合へと移行させています[3]「ACC PLIスキームガイドライン」、インド政府、heavyindustries.gov.in。

中東およびアフリカは2026年から2031年にかけてCAGR 8.28%で最も急速な成長を記録しています。アラブ首長国連邦およびサウジアラビアの政府系ファンドプロジェクトは、電解プロセスのエネルギーコスト削減に太陽光資源を活用しながら、グリーンフィールドEV工場、バッテリーエンクロージャー、およびシリコンカーバイドウェーハファブに資金を提供しています。南アフリカは燃料電池スタック向けの白金族金属とLFPカソード向けのマンガンを活用し、鉱物を国内バリューチェーンにより深く組み込んでいます。電力網のアップグレードと再生可能エネルギーの拡大が、コンポーネント生産が地域的に拡大するペースを左右します。

北米はインフレ削減法の恩恵を受けており、同法は税額控除を国内コンテンツに結び付け、GMが350億米ドルをバッテリーセルおよび材料工場に投入しています。現地化は外国為替リスクと輸送コストを削減しますが、セパレーター、集電体、およびカソードバインダーの新たなサプライヤーベースも必要とします。欧州はリサイクル割当量と循環経済指令を重視しており、新たなギガファクトリープロジェクトはコバルトとニッケルを閉ループカソードに回収するためのブラックマス処理ラインを組み込んでいます。環境規制は、各コンポーネントの部品表内でライフサイクル分析ソフトウェアとトレーサビリティモジュールの役割を高めています。

競合ランドスケープ

電気自動車部品およびコンポーネント市場は中程度に分散しています。バッテリーセルの供給はCAT、LG Energy Solution、BYDなどの主要プレーヤーが支配しています。対照的に、パワーエレクトロニクス、熱管理、およびワイヤリングハーネスなどのセグメントはより分散しています。この分散により、ニッチな専門企業は純粋な規模ではなく迅速なイノベーションを通じてプログラムを確保できます。TeslaとBYDの垂直統合はコモディティ化されたモジュールのティア1マージンを圧迫する一方、アーキテクチャを共同開発するサプライヤーにとってはソフトウェア、アナリティクス、および統合における機会を同時に提示しています。

シリコンカーバイドパワーデバイスの特許出願が増加しており、技術主導の競合ランドスケープを浮き彫りにしています。ISO認定品質システムと長年のOEM関係を持つベテランの自動車サプライヤーは、重大な転換点に直面しています。サブシステムベンダーからシステムインテグレーターへと移行するには、コード集約型の製品を採用する必要があります。一方、半導体メーカーはリファレンスデザインと部分的に組み立てられたモジュールを提供することで、従来のティア1領域に侵食しています。

地域の産業政策が競争を激化させています。米国では国内コンテンツ規制がアジアのバッテリー技術と米国の自動車ブランドを融合させる合弁事業を促進しています。同時に、欧州のリサイクル義務化は冶金スキルを持つプレーヤーを優遇しています。OEMが重要部品のデュアルソーシングによりサプライセキュリティを優先するにつれ、コンタクターやバスバーなどの標準化されたカテゴリーにおける単一サプライヤーの市場シェア拡大が制限されています。

電気自動車部品およびコンポーネント業界リーダー

Contemporary Amperex Technology Co. Ltd

LG Energy Solution Ltd

Robert Bosch GmbH

BYD Co. Ltd

Panasonic Holdings Corp.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年9月:Seres Group Co., Ltd.は、Chongqing Landian Automotive Technology Co., Ltd.の支配株式を1億7,500万人民元(2,484万米ドル)で取得し、同社の筆頭株主としての地位を確立しました。この買収により、Seres Groupは技術協力、サプライチェーン統合、および市場拡大にわたってLandian Autoとの戦略的パートナーシップを構築し、電気自動車コアコンポーネント市場における地位を強化することが可能となりました。

- 2025年9月:戦略的な動きとして、Mazda Motor Corporationは山口県および岩国市と「Mazda Motor Corporation岩国工場」の設立に関する協定を締結しました。この施設は自動車用円筒形リチウムイオンバッテリーセルのモジュールパック生産に注力し、山口県岩国市におけるMazdaの拡大における重要な一歩となります。

- 2025年5月:Garrett Motion Inc.は、大型トラック用電動アクスルへの統合を目的とした高速電動牽引モーターおよびマッチングインバーターの最初の主要量産契約を受注しました。同社は2027年に生産を開始する計画です。

世界の電気自動車部品およびコンポーネント市場レポートの調査範囲

電気自動車部品およびコンポーネント市場レポートは、車両タイプ(乗用車および商用車)、推進タイプ(バッテリー電気自動車、プラグインハイブリッド電気自動車、ハイブリッド電気自動車、および燃料電池電気自動車)、コンポーネントタイプ(バッテリーパック、電気モーター、パワーエレクトロニクス、熱管理コンポーネント、配線・ハーネスおよびコネクター、センサーおよび制御ユニット)、電圧プラットフォーム(400Vシステム以下、800Vシステム、および800Vシステム以上)、および地域(北米、南米、欧州、アジア太平洋、ならびに中東およびアフリカ)別にセグメント化されています。市場予測は金額(米ドル)で提供されています。

| 乗用車 | コンパクト |

| スポーツユーティリティビークル・クロスオーバー | |

| ラグジュアリー | |

| 商用車 | 小型商用車 |

| バスおよびコーチ | |

| 中型および大型トラック |

| バッテリー電気自動車 |

| プラグインハイブリッド電気自動車 |

| ハイブリッド電気自動車 |

| 燃料電池電気自動車 |

| バッテリーパック | バッテリーセル |

| バッテリー管理システム | |

| バッテリー熱管理システム | |

| 電気モーター | 永久磁石同期型 |

| 誘導型 | |

| スイッチトリラクタンス型 | |

| パワーエレクトロニクス | インバーター |

| DC-DCコンバーター | |

| 車載充電器 | |

| 熱管理コンポーネント | 熱交換器 |

| 冷却プレート | |

| 配線、ハーネスおよびコネクター | |

| センサーおよび制御ユニット |

| 400Vシステム以下 |

| 800Vシステム |

| 800Vシステム以上 |

| 北米 | 米国 |

| カナダ | |

| 北米その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| ロシア | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| オーストラリア | |

| アジア太平洋その他 | |

| 中東およびアフリカ | アラブ首長国連邦 |

| サウジアラビア | |

| トルコ | |

| エジプト | |

| 南アフリカ | |

| 中東およびアフリカその他 |

| 車両タイプ別 | 乗用車 | コンパクト |

| スポーツユーティリティビークル・クロスオーバー | ||

| ラグジュアリー | ||

| 商用車 | 小型商用車 | |

| バスおよびコーチ | ||

| 中型および大型トラック | ||

| 推進タイプ別 | バッテリー電気自動車 | |

| プラグインハイブリッド電気自動車 | ||

| ハイブリッド電気自動車 | ||

| 燃料電池電気自動車 | ||

| コンポーネントタイプ別 | バッテリーパック | バッテリーセル |

| バッテリー管理システム | ||

| バッテリー熱管理システム | ||

| 電気モーター | 永久磁石同期型 | |

| 誘導型 | ||

| スイッチトリラクタンス型 | ||

| パワーエレクトロニクス | インバーター | |

| DC-DCコンバーター | ||

| 車載充電器 | ||

| 熱管理コンポーネント | 熱交換器 | |

| 冷却プレート | ||

| 配線、ハーネスおよびコネクター | ||

| センサーおよび制御ユニット | ||

| 電圧プラットフォーム別 | 400Vシステム以下 | |

| 800Vシステム | ||

| 800Vシステム以上 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| 北米その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| オーストラリア | ||

| アジア太平洋その他 | ||

| 中東およびアフリカ | アラブ首長国連邦 | |

| サウジアラビア | ||

| トルコ | ||

| エジプト | ||

| 南アフリカ | ||

| 中東およびアフリカその他 | ||

レポートで回答される主要な質問

2031年における世界の電気自動車部品およびコンポーネントの予測値はいくらですか?

2031年までに3,004億6,000万米ドルに達すると予測されています。

800V車両プラットフォームはどのくらいの速度で拡大していますか?

800Vアーキテクチャに関連する出荷台数は、2026年から2031年にかけてCAGR 8.31%で拡大すると予想されています。

どの車両クラスが最も急速に台数を増やしていますか?

商用車、特にラストマイル配送バンは、フリートオペレーターが総所有コスト削減を追求するにつれ、CAGR 8.71%で拡大しています。

リチウムイオンパック価格が普及にとって重要な理由は何ですか?

2024年に100米ドル/kWh未満の閾値を超えたことで、バッテリー電気自動車の購入価格が内燃機関車との同等性に近づき、より広範な消費者需要が解放されました。

コンポーネントメーカーにとって最大のサプライチェーンリスクをもたらす要因は何ですか?

重要鉱物のボトルネック、特にリチウム精製と希土類磁石の供給が、近期の生産能力を制約しています。

最終更新日: