インドネシア自動化・制御システム市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

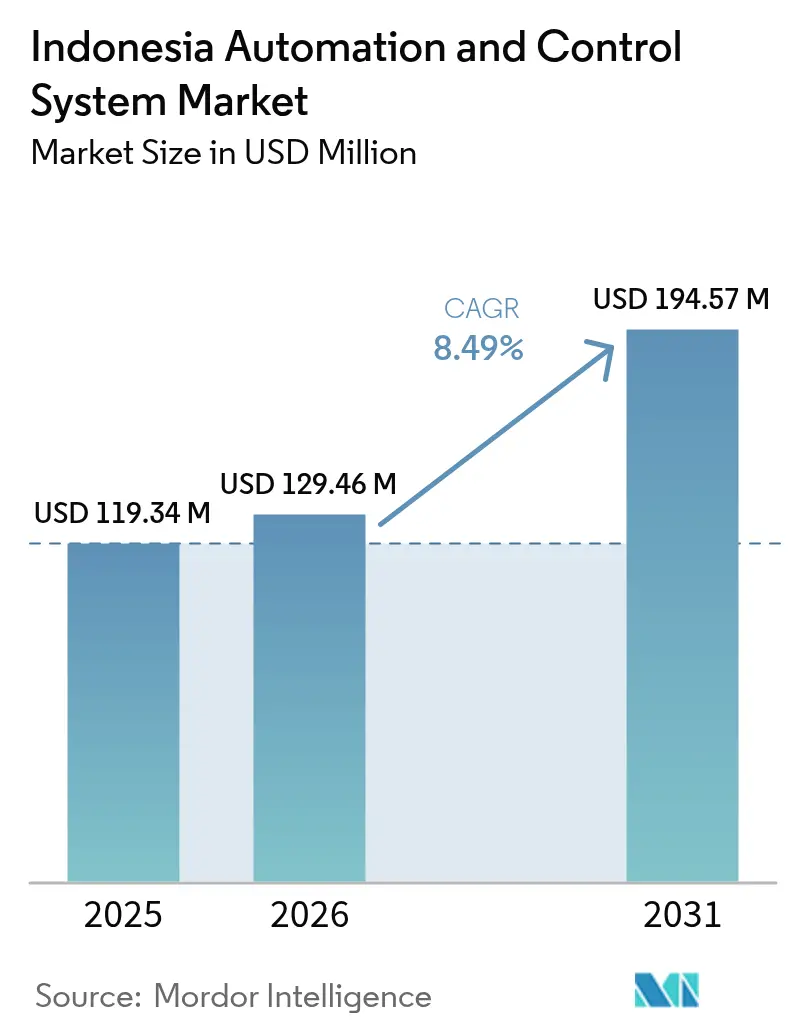

| 基準年の市場規模 (2025) | 119.34 百万米ドル |

| 市場規模 (2026) | 129.46 百万米ドル |

| 市場規模 (2031) | 194.57 百万米ドル |

| 成長率 (2026 - 2031) | 8.49% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるインドネシア自動化・制御システム市場分析

インドネシア自動化・制御システム市場規模は、2025年の1億1,934万米ドルから2026年には1億2,946万米ドルへと成長し、2026年〜2031年の8.49%のCAGRで2031年までに1億9,457万米ドルに達すると予測されています。電気自動車(EV)電池製造における堅調な資本形成、電力新規設備投資の継続、および政府の「メイキング・インドネシア4.0」ロードマップに基づく財政的インセンティブがこの拡大を支えています。石油・ガス・鉱業におけるブラウンフィールドの近代化が基礎需要を維持する一方、再生可能エネルギーおよび民生用電子機器のグリーンフィールド工場が増分需要を加えています。インドネシア自動化・制御システム市場は、センサー展開とデータ層アップグレードを加速させるより厳格なエネルギー効率義務によっても押し上げられています。短期的な商品価格の変動と根強い人材不足は、インドネシア自動化・制御システム市場にとって構造的な障壁というよりも一時的な障害として機能しています。

レポートの主要ポイント

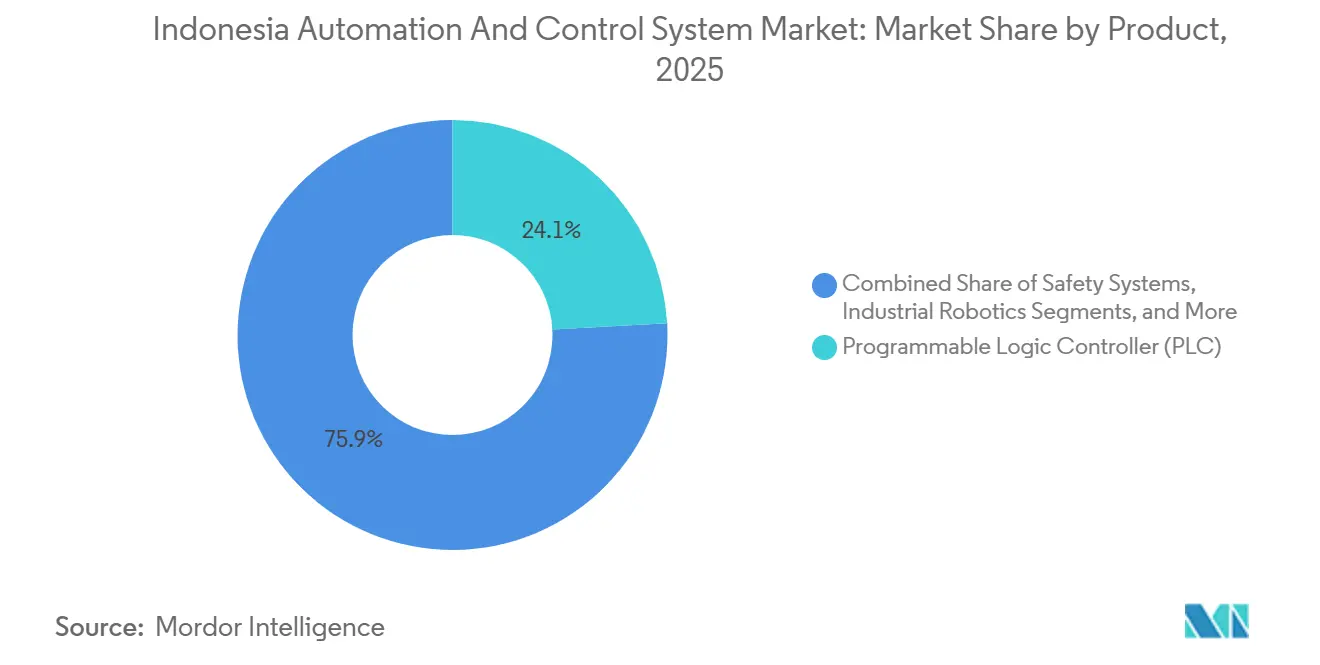

- 製品カテゴリー別では、プログラマブル・ロジック・コントローラーが2025年に24.13%の収益シェアでトップとなり、産業用ロボティクスは2031年までに10.23%のCAGRで拡大する見込みです。

- コンポーネント別では、ハードウェアが2025年のインドネシア自動化・制御システム市場の58.36%を占め、ソフトウェアは2031年までに9.73%のCAGRで成長すると予測されています。

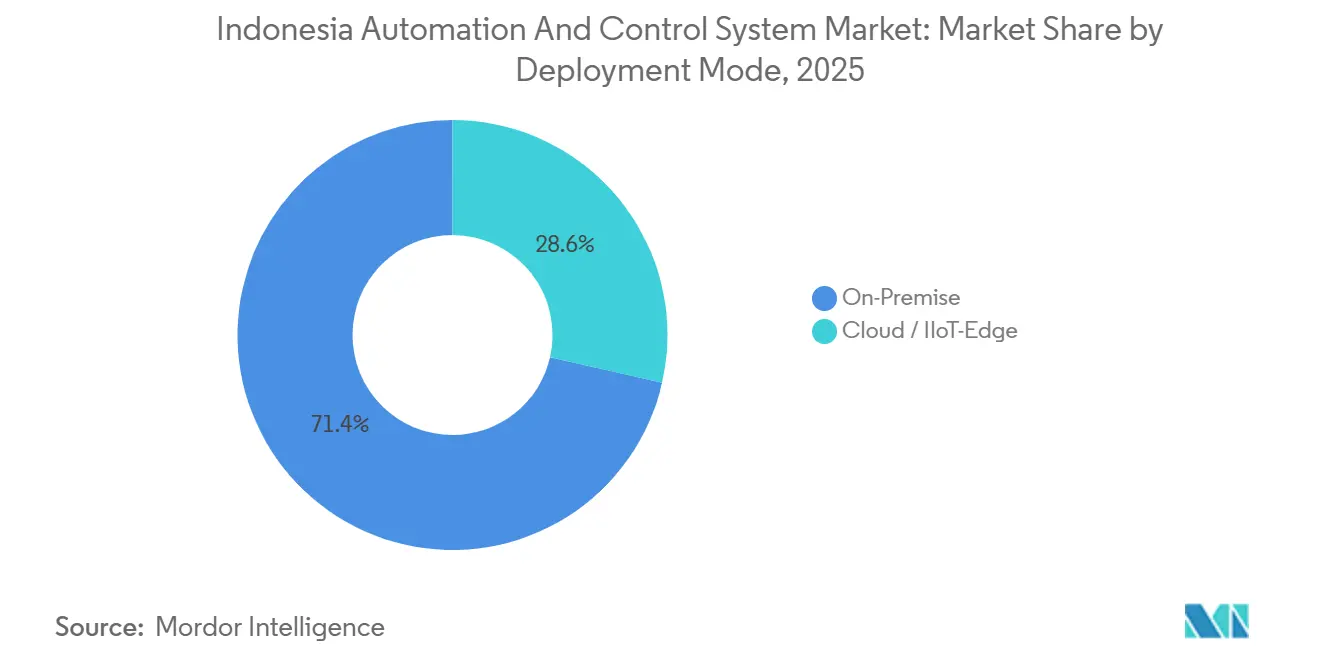

- 展開モード別では、オンプレミスソリューションが2025年のインドネシア自動化・制御システム市場規模の71.43%のシェアを保持していますが、クラウドおよびIIoTエッジアーキテクチャは2031年まで9.73%のCAGRで拡大しています。

- エンドユーザー産業別では、石油・ガスが2025年収益の19.16%を占め、EV電池製造は2031年までに9.83%のCAGRで拡大する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

インドネシア自動化・制御システム市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| EV・電池製造投資の急増 | +1.8% | ジャワ(カラワン、ブカシ)、北マルク、中部ジャワ | 中期(2〜4年) |

| 電力セクターの設備増強の活況 | +1.5% | 全国、ジャワ・スマトラ・カリマンタンに集中 | 長期(4年以上) |

| 国内メイキング・インドネシア4.0インセンティブ | +1.2% | 全国、ジャワおよびスマトラ工業地帯を優先 | 短期(2年以内) |

| 産業向け省エネ基準の義務化 | +1.0% | 全国、エネルギー・鉱物資源省が施行 | 中期(2〜4年) |

| AI活用予知保全需要 | +0.9% | ジャワ、スマトラ、石油・ガス・鉱業大手での早期導入 | 中期(2〜4年) |

| ワイヤレスセンサーネットワークおよびプロトコルの進化 | +0.7% | 全国、グリーンフィールドEVおよび食品加工工場で加速 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

EV・電池製造投資の急増

インドネシアは2030年までに世界の電池セル生産量の5分の1を供給することを目指しており、この目標がカソード・セル・パックラインにわたる高度な自動化支出を牽引しています。Hyundai Motor GroupとLG Energy Solutionは2024年にカラワンのギガファクトリー(11億米ドル)で量産を開始し、コーティングおよびスタッキングプロセスのサブ秒同期にSiemens S7-1500コントローラーとProfinetネットワークを使用しています。2025年に発表されたCATLの北マルクにおける60億米ドルの統合コンプレックスは、鉱石処理とセル組立を単一のヒストリアンで統合するためにABBの800xAプラットフォームを展開する予定です。PT Vale IndonesiaのYokogawa Centum VPレトロフィットなど、地元のニッケル製錬所のアップグレードも高温PLCの設置基盤をさらに拡大しています。需要はセパレーターフィルム押出機、電解液スキッド、電池管理テストリグにも波及し、インドネシア自動化・制御システム市場を従来の自動車組立を超えて拡大させています。

電力セクターの設備増強の活況

国営電力会社PLNは2025〜2034年ロードマップの下で石炭・ガス・再生可能エネルギーにわたる69.5ギガワットの新規発電設備を計画しています。この展開は、ベースロード設備向けの従来型分散制御システムと、分散型太陽光・風力発電所向けのIIoTゲートウェイを組み合わせています。Schneider Electricは2025年にジャワおよびバリ全域でIEC 61850ベースの故障隔離を組み込む4,700万米ドルの変電所自動化契約を獲得しました。[1]Schneider Electric、「PLN変電所自動化契約」、se.com HoneywellのExperion PKSは、2025年にPT Geo Dipa EnergiのDieng地熱発電所が予知分析により98.7%の稼働率を達成するのを支援しました。これらのプロジェクトは、インドネシア自動化・制御システム市場全体で冗長コントローラー、堅牢センサー、サイバーセキュリティ層への需要を高めています。

国内メイキング・インドネシア4.0インセンティブ

刷新されたメイキング・インドネシア4.0政策は、デジタルトランスフォーメーションを加速するため、2025年までに税制優遇、輸入関税緩和、研修補助金として23兆インドネシアルピア(15億米ドル)を配分しています。研究開発支出の最大300%に相当するスーパー控除クレジットにより、SCADAレトロフィットの回収期間が短縮され、食品・繊維・化学メーカーが紙ベースの記録からリアルタイムダッシュボードへの移行を促進しています。PT Indofood CBPは2025年に1,200万米ドルを投資してRockwellのFactoryTalk分析を展開し、6工場にわたる段取り替え時間を60%削減しました。BeckhoffなどのベンダーによるGovt資金の研修センターが人材プールを強化しています。

産業向け省エネ基準の義務化

2024年に改正された大統領令第22/2017号は、高エネルギー消費工場に対して年間1%の特定エネルギー消費削減を義務付けています。PT Semen Indonesiaは2025年に2つのセメント工場に可変周波数ドライブを後付けし、11%の節約と2年未満の回収期間を達成しました。コンプライアンスには月次デジタル報告が必要であり、電力品質アナライザー、スマートメーター、ヒストリアンデータベースの採用を促進しています。Schneider Electricの監視ソフトウェアは、早期導入した繊維工場に対して8〜12%のデマンドチャージ削減をもたらしました。優遇銀行融資を引き出すためのISO 50001適合への選好がさらに勢いを維持しています。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ブラウンフィールドレトロフィットの高い初期設備投資 | -1.2% | 全国、スマトラおよびカリマンタンの既存工場で深刻 | 短期(2年以内) |

| 高度自動化エンジニアリングにおける人材不足 | -0.9% | 全国、ジャワ以外で最も深刻 | 中期(2〜4年) |

| 石油・ガス・鉱業に影響する商品価格の変動 | -0.7% | スマトラ、カリマンタン、パプア(資源依存地域) | 短期(2年以内) |

| OTネットワークにおけるサイバーセキュリティの懸念 | -0.5% | 全国、石油・ガス・電力会社が優先 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

ブラウンフィールドレトロフィットの高い初期設備投資

アナログループおよびリレーインターロックをデジタルフィールドバスネットワークに置き換えるには、制御ポイントあたり150〜250米ドルのコストがかかり、一桁台のEBITDAマージンで操業する中小製造業者のキャッシュフローを圧迫します。インドネシア商工会議所による2025年の分析では、パーム油製油所のSCADAアップグレードが基準原油パーム油価格で3.8年の回収期間をもたらし、価格下落時には5年を超えることが示されました。PT Chandra Asri Petrochemicalは、原料価格の変動による流動性確保のため、1,800万米ドルのDCS移行を延期しました。レトロフィットプロジェクトでは、ケーブルトレイや配電室の拡張のために30〜40%の追加土木工事費用も発生し、より広範な普及には標準化された手法と資金調達支援が不可欠です。

高度自動化エンジニアリングにおける人材不足

労働省の2024年調査によると、PLCプログラマーおよび産業用ネットワーク専門家に対する産業需要は、年間約6,600ポジション分、国内供給を上回っています。IEC 61131-3プログラミングを教える大学はわずか14校であり、Siemens TIA PortalやRockwell Studio 5000などの主流環境での実践経験を持つ卒業生は3分の1未満です。PT Freeport Indonesiaは、Grasberg鉱山の自動化技術者ポジションの22%が2025年に6ヶ月以上空席のままであり、コストの高い外国人雇用が必要になったと報告しています。Omronのモバイル研修ラボは初年度にわずか240名の研修生にしか対応できず、人材課題の大きさを浮き彫りにしています。[2]Omron、「モバイル研修ラボイニシアチブ」、omron.com 認定パイプラインが拡大するまで、インドネシア自動化・制御システム市場はプロジェクトの試運転期間の長期化と高い統合コストに対処し続けなければなりません。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品別:ロボティクスの採用が組立を再定義

産業用ロボティクスは2026年〜2031年の間に10.23%のCAGRで拡大すると予測されており、インドネシア自動化・制御システム市場の製品カテゴリーの中で最も高い成長率となっています。プログラマブル・ロジック・コントローラーは2025年にインドネシア自動化・制御システム市場シェアの24.13%を保持しており、パーム油製油所やセメント粉砕での広範な使用に支えられています。2025年にPT Astra Daihatsu Motorのカラワンラインに設置されたFanuc協働ロボットはタクトタイムを14%短縮し、採用を促進する生産性優位性を実証しました。SCADAプラットフォームはパイプライン監視と複数拠点のユーティリティを支配し、分散制御システムは連続石油化学およびパルププロセスで引き続き好まれています。ヒューマン・マシン・インターフェースはシンクライアントアーキテクチャへと移行し、遠隔診断が容易になっています。

安全システムに関連するインドネシア自動化・制御システム市場規模は、2024年の労働安全衛生法改正が炭化水素プロセスにSIL 2準拠を義務付けるにつれて着実に成長する見込みです。エネルギー強度目標の厳格化に伴い、電動モーターおよびドライブのアップグレードが続いています。Delta Electronicsは2024年にチカランのドライブ工場の生産能力を40%増強し、熱帯の運転条件に適した可変周波数ドライブへの需要を裏付けています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

コンポーネント別:ソフトウェアサブスクリプションが普及

ハードウェアは2025年収益の58.36%を占めましたが、ソフトウェアサブスクリプションが9.73%のCAGRで拡大するにつれてそのシェアは低下する見込みです。オペレーターは、無線ファームウェアアップデートと予知診断を提供するクラウドホスト型ヒストリアンおよび分析を好んでいます。PT Krakatau SteelへのRockwellのFactoryTalk分析展開は2025年に計画外ダウンタイムを18%削減し、その価値提案を示しています。[3]Rockwell Automation、「Krakatau Steel予知保全展開」、rockwellautomation.com サービスの試運転、校正、サイバー監査が支出構成を補完し、ジャカルタのベンダー24時間遠隔管理センターによって支援されています。

インドネシアの2024年データローカライゼーション令は、重要インフラオペレーターに対して運用データを国内でホストすることを義務付けており、ベンダーはDCI Indonesiaなどのパートナーと共に国内クラウドノードを立ち上げることを促しています。その結果、ソフトウェアのインドネシア自動化・制御システム市場規模は、ハードウェア量がセンサーおよびコントローラーの更新サイクルで堅調を維持しながらも、2031年までに6,000万米ドルを超えると予測されています。

展開モード別:ハイブリッドアーキテクチャの増加

オンプレミス設置は2025年支出の71.43%を占め、従来の調達規範とレイテンシへの感度を反映しています。しかし、インドネシア自動化・制御システム市場では、オペレーターが遠隔診断を採用するにつれてクラウドおよびIIoTエッジ展開が年率9.37%で増加しています。Schneider ElectricのRokan油田ブロックにおけるAutomation Expertプロジェクトは、リアルタイムの坑井データをジャカルタのデータレイクにストリーミングし、週次の現地訪問を削減しています。2024年に解放された5.9〜6.4GHz帯のプライベート5Gスペクトラムにより、移動ロボットおよび拡張現実保全のための超高信頼通信が可能になっています。

ハイブリッドトポロジーが新規入札を支配しており、安全クリティカルなループはローカルで実行され、資産健全性分析はクラウドに置かれています。モンスーン関連の光ファイバー障害への懸念により、時間クリティカルなループはエッジに留まっていますが、決定論的ネットワーキングの進歩がそのギャップを徐々に縮めています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー産業別:電池製造が既存セグメントを上回る

石油・ガスは2025年収益の19.16%を占めましたが、国内原油生産量の減少に伴い成長は横ばいとなっています。EV電池製造は9.83%のCAGRを記録すると予測されており、モーションコントローラーおよびクリーンルームロボティクスのインドネシア自動化・制御システム市場規模を押し上げています。発電自動化はPLNのベースロードおよび再生可能エネルギー建設から恩恵を受け、食品・飲料加工業者は輸出品質基準を満たすためにビジョンガイドロボティクスを採用しています。

金属・鉱業プロジェクト、特にニッケルラテライト製錬所および銅精鉱プラントは、85℃周囲温度定格の堅牢なPLCを必要としています。上昇する都市排水基準に牽引された水・廃水ユーティリティは、SCADA制御の清澄機およびUV消毒ユニットに依存しています。繊維、物流、製薬は増分的なコントローラー需要を加えていますが、依然として断片化されています。

地理的分析

ジャワのインドネシア自動化・制御システム市場規模の優位性は、GDPの58%シェア、集積したベンダー、および迅速なサービスネットワークによって支えられています。SiemensおよびSchneider Electricのジャカルタ拠点デジタルラボは概念実証試験のリードタイムを短縮し、同島の優位性を強化しています。地元の自動車組立業者、食品加工業者、製薬会社は輸出基準を満たすためにPLCおよびHMIを継続的に更新し、繰り返し需要を確保しています。

スマトラの自動化見通しはパーム油および製油所の近代化にかかっています。原油パーム油価格の変動がSCADAアップグレードを遅らせる可能性がある一方、エネルギー効率ペナルティが製油所を可変速ドライブおよびスマートメータリングへと向かわせています。南スマトラの石炭火力発電所も2024年の排出規制を満たすためのDCSレトロフィットに直面しており、需要の循環性にもかかわらずハードウェアの牽引力を固定しています。

東部諸州は成長のフロンティアを代表しています。パプアおよび西パプアは、ニッケル製錬所向けの高温PLCとGrasbergでの高度なマテリアルハンドリングロボティクスを必要としています。カリマンタンの石炭・ボーキサイト鉱山は遠隔資産管理のためにエッジベースの振動監視を採用しています。スラウェシのモロワリステンレス鋼コンプレックスはドライブ全体にABB Abilityコンディションモニタリングを展開しており、プレミアム分析への東部の需要を示しています。貨物リードタイムの課題が地元組立および予備部品デポを促進し、インドネシア自動化・制御システム市場シェアをローカライズされたバリューチェーンへと微妙にシフトさせています。

競合環境

インドネシア自動化・制御システム市場は中程度に断片化されています。上位5社のサプライヤーであるSiemens、ABB、Schneider Electric、Yokogawa、Rockwell Automationは、2025年に合計で約48%のシェアを保持していました。彼らは組み込まれた設置基盤、独自のプログラミングスイート、複数年のサービス契約を活用して繰り返し収益を確保しています。ジャカルタのサービスハブは24時間遠隔監視センターを運営し、予知保全アラートに基づいてフィールドエンジニアを派遣することで顧客の粘着性を高めています。

Inovance Technologyなどの中国系参入企業がPLC・HMIバンドルを最大40%割引することで価格圧力が生じています。三菱電機とOmronなどの日本の専門企業は、人材不足を軽減する技術研修センターを通じて中堅製造業者を獲得しています。PT FANUC IndonesiaおよびPT Omron Manufacturingによる地元組立事業はリードタイムを短縮し、公共プロジェクトにおける40%の地元コンテンツ規則を満たしています。インドネシアのエンジニアリング会社との合弁事業は、国内付加価値閾値の対象となるインフラ入札を解放します。

競争上の差別化はソフトウェアへと移行しています。Schneider ElectricのEcoStruxure Asset Advisorは2025年にインドネシアの340サイトにサービスを提供し、クラウド分析から年金収益を生み出しました。ABBは同年、Abilityプラットフォームの下でさらに280台のモーターおよびドライブを接続しました。[4]ABB、「Abilityコンディションモニタリング インドネシア」、abb.com YokogawaのハイブリッドエッジクラウドコントロールにかかわるPatentは、データローカライゼーションと稼働時間の義務を両立させるオペレーターに訴求しています。IEC 61508認定安全性およびIEC 62443認定サイバーセキュリティへの準拠は明確な入札要件となりつつあり、検証済みの参照プロジェクトを持つベンダーに有利に働いています。

インドネシア自動化・制御システム産業リーダー

Yokogawa Corporation

Siemens AG

Honeywell International Inc.

Rockwell Automation Inc.

Schneider Electric SE

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年1月:Schneider Electricはチカラン工場の拡張に2,200万米ドルを投じ、EcoStruxureコントローラーラインと1,200平方メートルのIIoTラボを追加しました。

- 2025年12月:PT Pertamina Hulu Energiは、3,800万米ドルの契約の下、AbadiフローティングLNGプロジェクトにYokogawa CENTUM VPおよびProSafe-RSを選定しました。

- 2025年11月:ABBはPT Semen IndonesiaのRembang工場にACS880ドライブ14台およびM3000モーター22台を供給し、試運転時にキルンのエネルギー使用量を9.2%削減しました。

- 2025年10月:Rockwell AutomationとPT Len Industriaは、ターンキーFactoryTalk展開に特化したシステムインテグレーションセンターをバンドンに設立することで合意しました。

インドネシア自動化・制御システム市場レポートの調査範囲

産業自動化は、生産施設や工場における機械・設備の管理・運用のために、さまざまな制御システムを単独または組み合わせて適用しています。コスト削減に加え、自動化は自動車組立、航空機、操舵・船舶安定化、熱処理ボイラー・オーブン、その他の機械の生産における生産性、美観、効率性、デリバリーシステムの向上を支援するために求められています。

インドネシア自動化・制御システム市場レポートは、製品別(PLC、SCADA、DCS、HMI、安全システム、産業用ロボティクス、電動モーター、ドライブ)、コンポーネント別(ハードウェア、ソフトウェア、サービス)、展開モード別(オンプレミス、クラウド/IIoTエッジ)、エンドユーザー産業別(石油・ガス、電力、化学、食品・飲料、金属、水、その他)、地域別(ジャワ、スマトラ、カリマンタン、スラウェシ、バリおよびヌサトゥンガラ、パプアおよび西パプア)にセグメント化されています。市場予測は金額ベース(米ドル)で提供されます。

| プログラマブル・ロジック・コントローラー(PLC) |

| 監視制御・データ収集(SCADA) |

| 分散制御システム(DCS) |

| ヒューマン・マシン・インターフェース(HMI) |

| 安全システム |

| 産業用ロボティクス |

| 電動モーター(交流、直流、EC、サーボ、ステッパー) |

| ドライブ(交流、直流、サーボ) |

| ハードウェア |

| ソフトウェア |

| サービス |

| オンプレミス |

| クラウド/IIoTエッジ |

| 石油・ガス |

| 発電 |

| 化学・石油化学 |

| 食品・飲料 |

| 金属・鉱業 |

| 水・廃水 |

| その他のエンドユーザー産業 |

| 製品別 | プログラマブル・ロジック・コントローラー(PLC) |

| 監視制御・データ収集(SCADA) | |

| 分散制御システム(DCS) | |

| ヒューマン・マシン・インターフェース(HMI) | |

| 安全システム | |

| 産業用ロボティクス | |

| 電動モーター(交流、直流、EC、サーボ、ステッパー) | |

| ドライブ(交流、直流、サーボ) | |

| コンポーネント別 | ハードウェア |

| ソフトウェア | |

| サービス | |

| 展開モード別 | オンプレミス |

| クラウド/IIoTエッジ | |

| エンドユーザー産業別 | 石油・ガス |

| 発電 | |

| 化学・石油化学 | |

| 食品・飲料 | |

| 金属・鉱業 | |

| 水・廃水 | |

| その他のエンドユーザー産業 |

レポートで回答される主要な質問

インドネシア自動化・制御システム市場の2026年の価値はいくらですか?

市場は2026年に約1億2,946万米ドルと評価されており、2031年までに1億9,457万米ドルに達する見込みです。

インドネシアの工場で最も急速に成長している製品カテゴリーはどれですか?

産業用ロボティクスは、組立業者がより高いスループットと品質を追求する中、2031年までに10.23%のCAGRという予測で首位に立っています。

インドネシアの自動化支出におけるジャワのシェアはどのくらいですか?

ジャワは密集した製造基盤と豊富な人材プールにより、全国収益の約42.67%を占めています。

既存工場における自動化の迅速な普及を妨げているものは何ですか?

制御ポイントあたり150〜250米ドルという高いレトロフィット設備投資コストと熟練した自動化エンジニアの不足が採用を遅らせています。

ソフトウェアがハードウェアの成長を上回っているのはなぜですか?

サブスクリプションベースのヒストリアン、分析、予知保全プラットフォームへの移行がソフトウェアの9.73%のCAGRを牽引しており、ハードウェアは不可欠ながらも成長は緩やかです。

最も強い将来の上昇余地を示すエンドユーザーセグメントはどれですか?

数十億米ドル規模のギガファクトリー投資に支えられたEV電池製造は、2031年までに9.83%のCAGRを記録すると予測されています。

最終更新日: